На казахстанской бирже ЕТС оборот торговли пшеницей в мае достиг рекордных значений. Торговля на бирже пшеницей

На казахстанской бирже ЕТС оборот торговли пшеницей в мае достиг рекордных значений

В мае этого года оборот торговли пшеницей на казахстанской бирже ЕТС достиг рекордных показателей в текущем 2013-14 сезоне. В мае 2014 года на ЕТС по пшенице 3 класса состоялось 144 сделки и реализовано 2 млн.397,702 тыс. тонны этой зерновой на сумму 103939,717456 млн. тенге или 566,398112 млн. долларов США. Средняя цена сделки по пшенице этого класса в мае была на уровне 43349,7 тенге за тонну или 236,2 доллара за тонну.

С января текущего года оборот торговли зерном и в том числе пшеницей шел по нарастающей со снижением в марте, что можно в некоторой степени объяснить большим количеством праздничных дней в этом месяце.

За период короткого января, а торги начались с 13 числа, объем сделок на ЕТС значительно упал. В январе 2014 года на ЕТС по пшенице 3 класса прошло 49 сделок и реализовано 186033 тонн на сумму 5943316148 тенге. Средняя цена сделки в январе составила 31947,6 тенге за тонну. Только одна сделка была по пшенице 4 класса и продано 25500 тонн на сумму 31288500 тенге тремя сделками. Пятый класс пшеницы реализован двумя сделками в объеме 1440 тонн на сумму 33920000 тенге за тонну. Ячмень всех видов продан в объеме 8345 тонн в результате 4 сделок на сумму 164725000 тенге.

В феврале торговля пшеницей перевалила полумиллионный рубеж. В этот месяц на ЕТС по пшенице 3 класса состоялось 47 сделок и реализовано 515713 тонн на сумму 22177261573 тенге. Средняя цена сделки в феврале составила 43003,1 тенге за тонну. Пшеницы 4 класса за период продано 5888 тонн на сумму 196696500 тремя сделками. Кормовой, пивоваренный и продовольственный ячмень реализован в объеме 37551 тонна в результате 8 сделок на сумму 1156759000 тенге.

В марте 2014 года на ЕТС по пшенице 3 класса состоялось 59 сделок и реализовано 230508 тонн на сумму 7487210620 тенге. Средняя цена сделки в феврале составила 32481,3 тенге за тонну. Три сделки прошло по пшенице 4 класса и продано 3240 тонн на сумму 79328000 тенге. Пятый класс пшеницы реализован двумя сделками в объеме 3252 тонны на сумму 66305100 тенге за тонну. Ячмень кормовой и продовольственный продан в объеме 3584 тонны в результате 3 сделок на сумму 84088000 тенге.

В итоге за январь-март 2014 года оборот торгов на ЕТС составил 932,254 тыс. тонн пшеницы 3 класса, 34640 тонн пшеницы 4 класса, 4692 тонны пшеницы 5 класса и 49480 тонн кормового, продовольственного и пивоваренного ячменя.

Торги в апреле

Но уже в апреле рост объемов торгов вновь нарастает. В апреле 2014 года на ЕТС по пшенице 3 класса состоялось 119 сделок и реализовано 442694 тонны на сумму 19377538779 тенге. Средняя цена сделки в апреле составила 43771,9 тенге за тонну.

С 28 марта по 4 апреля на ЕТС реализовано 9 сделок по пшенице 3 класса. Продано 136040 тонн пшеницы этого класса на сумму 5958140600 тенге. Из всех сделок по пшенице 3 класса 6 состоялись на базисе EXW с НДС с поставкой на элеваторе. Было продано 100040 тонн пшеницы на сумму 4134200000 тенге. Одна сделка по пшенице в объеме 10000 тонн реализована на базисе CPT без НДС на сумму 546090000. Еще две экспортных сделки состоялись на базисе DAP без НДС (за пределами Республики Казахстан). Было продано 26000 тонн пшеницы на сумму 1277850600 тенге.

С 4 по 11 апреля на ЕТС реализовано 21 сделка по пшенице 3 класса. Продано 61147 тонн пшеницы этого класса на сумму 2472968722 тенге. Из всей пшеницы на экспорт на базисе DAP без НДС прошло 2 сделки и продано 7200 тонн пшеницы на сумму 317588722 тенге. На базисе EXW с НДС в режиме классической торговли реализовано 41707 тонн пшеницы пятью сделками на сумму 1650480000 тенге. В режиме двойного анонимного аукциона на базисе EXW состоялось 12 сделок и продано 12240 тонн пшеницы на сумму 504900000 тенге.

С 11 по 18 апреля на ЕТС реализовано 44 сделки по пшенице 3 класса. Продано 122458 тонн пшеницы этого класса на сумму 5277551702 тенге. Две сделки по ячменю. Одна сделка прошла по пивоваренному ячменю. Его продано 1345 тонн на сумму 32280000 тенге на базисе EXW с НДС. Вторая была по продовольственному ячменю объемом 4725 тонн на сумму 226204130,3 тенге на базисе CPT с НДС.

С 18 по 25 апреля на ЕТС реализовано 30 сделок по пшенице 3 класса. Продано 102385 тонн пшеницы этого класса на сумму 4696920555 тенге. За неделю было 3 сделки по кормовому ячменю и продано 6500 тонн этой зерновой на сумму 178750000 тенге на базисе EXW с НДС.

С 25 апреля по 3 мая ЕТС биржа не работала 1 и 2 мая. За оставшиеся 3 дня на ЕТС состоялось 16 сделок по пшенице 3 класса. Продано 24580 тонн пшеницы 3 класса на сумму 1072549200 тенге или 5892478 долларов. Средняя цена сделки составила 43635 тенге за тонну (239,7 доллара за тонну), что на 2240 тенге за тонну ниже средней цены прошлой недели или на 4,9%.

Из всех сделок по пшенице 3 класса в апреле 10 состоялась на экспорт. Одна на базисе СРТ была реализована по цене 54609 тенге за тонну в объеме 10000 тонн на сумму 546090000 тенге. В результате восьми сделок на базисе DAP было продано 47569 тонн пшеницы на сумму 2303615734 тенге при средней цене 48426,8 тенге за тонну. Одна сделка прошла на базисе FOB с продажей 10000 тонн по цене 50966 тенге за тонну на сумму 509660000 тенге.

Большая половина пшеницы в апреле была реализована на базисе EXW с НДС. В результате 44 сделок было продано 282405 тонн пшеницы на сумму 12063141845 тенге при средней цене 42715,6 тенге за тонну. Одна сделка партией 10000 тонн реализована по цене 54609 тенге за тонну на сумму 546090000 тенге на базисе СРТ с НДС.

В апреле на ЕТС продолжилась активная реализация пшеницы 3 класса в режиме двойного анонимного аукциона по пшенице Triticum Aestivum L. 3 класса на базисе EXW с ХПП Казахстана. Всего за период прошло 64 сделки и продано 87720 тонн на сумму 3730031200 тенге.

Прошла одна сделка по пшенице 4 класса объемом 2361 тонна на базисе EXW с поставкой на элеваторе по цене 25000 тенге за тонну на сумму 59025000 тенге и 2 сделки по пшенице 5 класса объемом 4936 тонн по цене 29285,7 тенге за тонну на сумму 144554000 тенге.

По ячменю в апреле прошло 7 сделок, все на базисе EXW и СРТ с НДС. Кормового ячменя было продано 14500 тонн в результате 4 сделок на сумму 484614000 тенге при средней цене 33421,7 тенге за тонну на базисе EXW с НДС. Одна сделка была по пивоваренному ячменю, его продано 1345 тонн по цене 24000 тенге за тонну на сумму 32280000 тенге и две по продовольственному ячменю в объеме 5399 тонн на сумму 239684130,3 тенге при средней цене 44394,2 тенге за тонну.

Торги в мае

С 2 по 9 мая ЕТС работала только два дня - 5 и 6 мая. За эти дни на ЕТС прошло 10 сделок по пшенице 3 класса. Продано 36275 тонн пшеницы 3 класса на сумму 1551688754 тенге или 8525294 долларов. Средняя цена сделки составила 42775,7 тенге за тонну (235 долларов за тонну), что на 859,3 тенге за тонну ниже средней цены прошлой недели или на 2%.

Из 10 сделок 2 были направлены на экспорт на базисе DAP без НДС. Реализовано 2651 тонна пшеницы на сумму 86770754,2 тенге при средней цене в 32731,3 тенге за тонну. На базисе EXW с НДС с поставкой на элеваторе прошло 7 сделок и продано 33284 тонны пшеницы на сумму 1451318000 тенге при средней цене за тонну 43604 тенге. В режиме анонимного аукциона за неделю реализовано всего 340 тонн пшеницы по цене 40000 тенге за тонну на сумму 13600000 тенге.

С 9 по 16 мая рабочая неделя ЕТС была длинней на 1 рабочий день и началась в воскресенье из-за перемещенных праздников. За эти дни на ЕТС прошло 46 сделок по пшенице 3 класса. Продано 726872 тонн пшеницы 3 класса на сумму 31231962390 тенге. На экспорт на базисе DAP без НДС прошло 11 сделок и продано 189025 тонн пшеницы на сумму 8813081100 тенге, а на базисе FOB без НДС 5 сделок объемом 365000 тонн на сумму 15784615000 тенге.

23 сделки состоялись на базисе EXW с НДС с поставкой на элеваторе. Продано 162679 тонн пшеницы на сумму 6160915090 тонн. Одна сделка объемом 5000 тонн на базисе CPT с НДС ушла на сумму 237500000 тенге.

В режиме анонимного аукциона за неделю состоялось 6 сделок и реализовано 5168 тонн пшеницы на сумму 235851200 тенге. Кроме пшеницы 3 класса за период на ЕТС прошли 2 сделки по кормовому ячменю. Всего этой зерновой продано 5115 тонн на сумму168627192 тенге.

С 16 по 23 мая на ЕТС состоялось 33 сделки по пшенице 3 класса. Продано 642359 тонн пшеницы 3 класса на сумму 23734875100 тенге. На экспорт было продано 20000 тонн пшеницы в результате 4 сделок на базисе DAP без НДС на сумму 1043338900 тенге. Семнадцать сделок прошло на базисе EXW с НДС с поставкой на элеваторе и реализовано 603402 тонны пшеницы на сумму 22040043000 тенге.

На основании Меморандума с АО 'НК 'Продкорпорация' по цене 30000 тенге за тонну было продано 13585 тонн пшеницы тремя сделками на сумму 407550000 тенге. В режиме анонимного аукциона 9 сделок по пшенице Triticum Aestivum L. 3 класса на базисе EXW с ХПП элеваторов Казахстана и продано 5372 тонны пшеницы на сумму 243943200 тенге.

Также на ЕТС состоялось 3 сделки по пшенице 4 класса на экспорт - DAP без НДС, в объеме 8200 тонн на сумму 307342800 тенге. Пятый класс пшеницы одной сделкой продан в объеме 3033 тонны на сумму 90990000 тенге на базисе EXW с НДС с поставкой на элеваторе.

Две сделки по кормовому ячменю реализованы в объеме 2555 тонн на сумму 69912465 тенге на базисе EXW без НДС. Одна сделка по пивоваренному ячменю прошла на базисе DAP без НДС. Продано на сумму 19657080 тенге в объеме 720 тонн. Другая сделка на базисе EXW без НДС реализована партией 3500 тонн за тонну на сумму 127407000 тенге.

С 23 по 30 мая на ЕТС состоялось 55 сделок по пшенице 3 класса. Продано 992196 тонн пшеницы 3 класса на сумму 46348642012 тенге. На экспорт было продано 2270 тонн пшеницы в результате 3 сделок на базисе DAP без НДС на сумму 100203012 тенге при средней цене за тонну 44142,3 тенге. Тринадцать сделок прошло на базисе EXW с НДС с поставкой на элеваторе и реализовано 897078 тонны пшеницы на сумму 43075135000 тенге при средней цене 48017,2 тенге за тонну.

На основании Меморандума с АО 'НК 'Продкорпорация' по цене 33770 тенге за тонну было продано 89516 тонн пшеницы в результате 33 сделок на сумму 3022956000 тенге. В режиме анонимного аукциона было 6 сделок по пшенице Triticum Aestivum L. 3 класса на базисе EXW с ХПП элеваторов Казахстана и продано 3332 тонны пшеницы на сумму 150348000 тенге при средней цене 45122,4 тенге за тонну.

На ЕТС состоялось 2 сделки по пшенице 4 класса на базисе EXW с НДС, в объеме 7183 тонн по цене 40472,4 тенге за тонну на сумму 290713500 тенге. Пятый класс пшеницы одной сделкой продан в объеме 771 тонна по цене 30000 тенге за тонну на сумму 23130000 тенге на базисе EXW с НДС с поставкой на элеваторе.

Ячмень продовольственный и пивоваренный продан 7620 тонн 4 сделками на сумму 188924000 тенге. Их них 3 сделки по пивоваренному ячменю на базисе EXW с НДС в объеме 6620 тонн на сумму 149796000 тенге при средней цене 22627,8 тенге за тонну и 1 сделка по продовольственному в объеме 1000 тонн по цене 39128 тенге за тонну на сумму 39128000 тенге на базисе CPT с НДС.

Всего мае 2014 года на ЕТС по пшенице 3 класса состоялось 144 сделок и реализовано 2397702 тонны на сумму 103939717456 тенге. Средняя цена сделки в мае была на уровне 43349,7 тенге за тонну. Из всей реализованной пшеницы прошло 20 сделок на экспорт на базисе DAP и продано 213946 тонн, при средней цене 46943,6 тенге за тонну на сумму 10043393766 тенге. Пять сделок состоялись на базисе FOB. Продано 365000 тонн пшеницы на сумму 15784615000 тенге, при средней цене 15784615000 тенге за тонну.

В мае на базисе EXW с НДС прошло 60 сделок, было продано 1696443 тонн пшеницы на сумму 72727411090 тенге при средней цене 42715,6 тенге за тонну. Одна сделка партией 5000 тонн реализована по цене 45000 тенге за тонну на сумму 225000000 тенге на базисе СРТ с НДС.

В мае в режиме классической торговли на бирже возобновились торги пшеницей 3 класса на основании Меморандума с АО 'НК 'Продкорпорация'. Прошло 36 таких сделок на базисе EXW с НДС и продано 103101 тонна пшеницы на сумму 3430506000 тенге, при средней цене 33273,3 тенге за тонну.

В режиме двойного анонимного аукциона по пшенице Triticum Aestivum L. 3 класса на базисе EXW с ХПП Казахстана в мае было 22 сделки и реализовано 14212 тонны пшеницы на сумму 643742400 тенге. Средняя цена тонны пшеницы в мае составила 45295,7 тенге за тонну.

По пшенице 4 класса было 5 сделок объемом 15383 тонны, в том числе 3 на экспорт на базисе DAP без НДС партией в 8200 тонн по цене 37480,8 тенге за тонну на сумму 307342800 тенге, а 2 сделки на базисе EXW с НДС по цене 40472,4 тенге за тонну в объеме 7183 тонны на сумму 290713500 тенге. По пшенице 5 класса было 2 сделки объемом 3804 тонны по цене 30000 тенге за тонну на сумму 114120000 тенге.

По кормовому ячменю прошло 4 сделки, все на базисе EXW с НДС. Продано 7670 тонн на сумму 238539657 тенге. Одна сделка по пивоваренному ячменю состоялась на экспорт на базисе DAP без НДС. Реализовано 720 тонн этой зерновой по цене 27301,5 тенге за тонну на сумму 19657080 тенге, другая на базисе EXW без НДС объемом 3500 тонн по цене 36402 тенге за тонну на сумму 127407000 тенге. Три других сделки по пивоваренному ячменю объемом 6620 тонн на сумму 149796000 тенге прошли на базисе EXW с НДС при средней цене 22627,8 тенге за тонну. Ячмень продовольственный в мае был представлен только одной сделкой в объеме 1000 тонн, которая была реализована по цене 39128 тенге за тонну на сумму 39128000 тенге на базисе CPT с НДС.

1000 казахстанских тенге = 187,6 российских рублей, 5,44 долларов США

Сергей Букатов, директор информационно-аналитической группы «Арат», Казахстан

Газета "АгроЖизнь" №6 (37), июнь 2014

svetich.info

Каковы возможности развития биржевой торговли в России?

Новые инструменты торговли, в том числе электронные, приходят в Россию не так легко, как могло бы казаться.

Тормозит их развитие неосведомленность участников рынка о функционале развитых биржевых инструментов. Многие потенциальные игроки и инвесторы в России не в полной мере разбираются в сложных механизмах работы мировых бирж и возможностях торговли этими инструментами в России.

О перспективах развития бирж и электронных площадок, о возможностях параллельной работы трейдера на российском и зарубежных рынках, об инструментах, еще не нашедших широкого применения у нас, мы поговорили с Юрием Белоусовым, координатором проектов IDK.ru.

— Российская биржевая торговля зерновыми существует не так давно. И, тем не менее, можно ли ее назвать законодателем цен на зерновом рынке? Какие на Ваш взгляд, существуют здесь препятствия и возможности их преодоления?

— Большинство наших бирж пытаются сегодня развить спотовый рынок и мне кажется, что именно в этом их основная проблема. В мировой биржевой практике одна из основ – это запуск стандартного контракта, с понятными условиями для любого его участника. Для того чтобы такой контракт запустить и исполнить по нему физическую поставку, бирже необходимо взять на себя четыре группы рисков. Это: время поставки, место поставки, количество товара и его качество.

Трейдерам, работающим с реальными объемами это прекрасно известно. Существуют огромные риски в плане графика подачи вагонов, очередей на подъездных путях, «усушки и утруски» продукта по дороге, и данные вопросы мы постоянно обсуждаем как онлайн, так и на профессиональных мероприятиях. Одна из огромных проблем заключается в том, что в России отсутствует единая система контроля качества продукции. С момента ликвидации Государственной хлебной инспекции прошло уже почти 8 лет, и ничего на рынке лучше старой системы контроля не возникло, а проблем у участников рынка стало гораздо больше.

На развитых биржах, эти риски (отклонения от качества, количества, даты и места поставки) котируются в виде отдельных дифференциалов, которые также торгуются – отдельно от базового актива. И реальный покупатель точно также можем застраховать данные риски при операциях с физическим товаром. У наших бирж данные риски перекладываются на покупателя и продавца через прямые контракты. Соответственно все сделки происходят адресно, так как биржи не решают данные проблемы, и покупатель и продавец заранее вынуждены оговаривать подобные риски между собой. Таким образом условия стандартного контракта, который мог бы удовлетворить всех покупателей и продавцов до сих пор не создан.

Когда это будет сделано, тогда товарные контракты действительно смогут заработать на биржах, а пока наблюдаемые процессы можно назвать лишь адресными сделками между покупателями и продавцами, с регистрацией на биржах. В текущем виде наши биржи похожи на некие «торговые дома» с системой документооборота. Не более того. В лучшем случае, данный документооборот у кого-то переведен в электронный вид с применением электронно-цифровых подписей.

Мировые биржи потратили на создание таких инструментов более 100 лет. Сегодня мы живем в других измерениях, и с учетом развития современных технологий, я думаю, что в России «стандартный» товарный контракт может появится уже в ближайшие 3 года. А если профессионалы рынка смогут договориться между собой, то возможно через пол-года. Главное, что бы у всех было желание.

Есть твердое убеждение, что в первую очередь рынку необходимы расчетные биржевые инструменты, позволяющие хеджировать риски. То есть, инструменты, которые смогут дать возможность участникам рынка страховать ценовые риски, связанные с контрактами с физическим товаром. И таким инструментом должен быть расчетно-фьючерсный контракт, который необязательно доводить до фактической поставки.

И только потом, для желающих довести сделку до фактической поставки, можно будет предложить обмен расчетного контракта на дату его закрытия на поставочный контракт.

— Удалось ли биржам создать ориентировочные индексы, основанные на ценах реальных сделок?

— Решение этой задачи, также является непростой по нескольким причинам. Во-первых, цены на территории России формируются регионально, за счет больших расстояний между производителями и потребителями, разными балансами в регионах, а также качества производимой продукции. Таким образом, разница в ценах между регионами России многократно превышает разницу между Чикагской (СВОТ) и европейскими биржами (LIFFE, MATIF). Привязывать российские индексы к мировым рынкам также малоэффективно, так как все равно останется сильная зависимость от спроса и предложения внутри России. Торги проходят на различных базисах, которых насчитывается порядка 26 по России, и создать какой-нибудь единый индекс, способный учитывать состояние цен на территории всей страны, на мой взгляд, бесперспективно.

В то же время, индексы, которые могли бы отражать текущую ситуацию в регионах, остро необходимы. И это должны быть, индексы, основанные не на вчерашних сделках, а отражающие «завтрашние» ожидания рынка, т.е. будущих периодов.

— Не могли бы вы описать идеально устроенную биржу в условиях России?

— На начальном этапе, это должна быть биржа производных беспоставочных контрактов на Индексы реального СПОТ рынка. И только потом можно запускать поставочный фьючерсный контракт, когда биржа будет готова на себя взять управление риском поставки физического товара. Индекс же должен формироваться самим рынком и иметь высокую степень доверия самих участников. Иначе может возникнуть большой соблазн у организаторов торгов манипуляцией ценами, в том числе и через договорные сделки. Один неверный шаг организаторов торгов может привести к недоверию всех участников рынка. И это провал!

Сегодня, участникам рынка необходимо страховать (хеджировать) свои ценовые риски, связанные с поставкой и оплатой будущих периодов и получать гарантируемую прибыль, позволяющую планировать деятельность своего предприятия. А в рамках государства, это позволит нам не только стабилизировать расходную часть бюджета РФ, связанного с закупками зерна, но и выйти на уровень долгосрочных международных контрактов, что в свою очередь откроет нам новые возможности на мировом уровне.

— А какие новые возможности могут открыться для участников зернового рынка?

— Фьючерсные контракты на российские зерно дадут возможность участникам рынка пользоваться разницей между внутренними и мировыми ценами. Среди трейдеров такая стратегия называется «игра на спрэдах», которая в последнее время приобретает все большую популярность. При хорошей ликвидности, такая разница могла бы стать хорошим инструментом оценки состояния российского рынка, и сделать его более прогнозируемым.

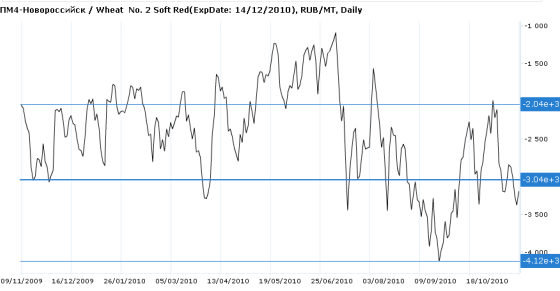

Возьмем, например, мягкую пшеницу с базисом в Новороссийске и ее аналог Wheat No. 2 Soft Red на бирже CВОТ. В данном случае разница между двумя этими линиями составляет тысячу рублей. В высшей точке Вы можете продать пшеницу в России и купить фьючерсный контракт на CBOT, в нижней точке — сделать обратную операцию. Это и есть ваша прибыль.

— Не могли бы Вы более подробно описать механизм работы такой схемы?

— Ни для кого не секрет, что цены на российском рынке имеют зависимость от мировых цен, следуя за ними с определенным отставанием во времени. Именно этот временной лаг и позволяет трейдерам получать дополнительную доходность.

Допустим, пшеница начинает резко дорожать, трейдер берет это на заметку – скоро и в России цены взлетят вверх либо мировые цены на пшеницу станут дешеветь, поэтому трейдер просто открывает фьючерсный контракт на продажу на бирже СВОТ, и покупает зерно в России. Спустя какое-то время, когда данная разница сократится он получает свою прибыль, реализовав оба контракта. Разница между разницами по двум контрактам – это и есть его прибыль.

Риск в данном случае связан только с тем, что на ценообразование в России влияют внутренние факторы спроса и предложения. Поэтому при низком спросе доходность уменьшится, хотя высокая экспортная альтернатива все равно поддержит цены на СВОТ, не позволив им сильно упасть. Это так называемый «межрыночный спрэд» и, между прочим, в мире давно применяется в торговле.

— Можете назвать какие-нибудь другие примеры «межрыночных спрэдов»?

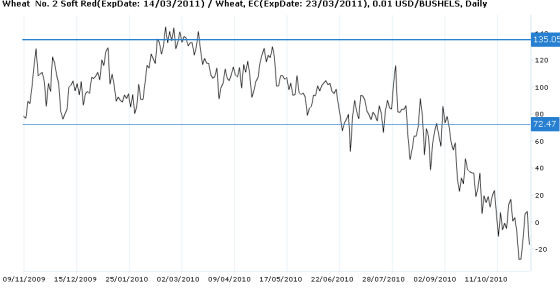

Конечно. В данном случае, на нижеуказанном графике, Вы видите разницу между пшеницей мягкой на биржах СВОТ и лондонской LIFFE. Между двумя горизонтальными линиями разница составляет примерно тысячу рублей. В Верхней точке данной кривой можно продать пшеницу на CBOT и купить фьючерсный контракт на европейскую пшеницу. В данном случае представлен график спрэда по контрактам на мягкую пшеницу на биржах СВОТ и LIFFE.

Видим, что в текущий момент пшеница в Чикаго подешевела на $0,4 за бушель (14,69 $/МТ) относительно Европы. Хотя в течение всего сезона она находилась в плюсе в диапазоне от $0,72 до $1,35 за бушель (26,45 $/МТ- 49,60$/МТ).

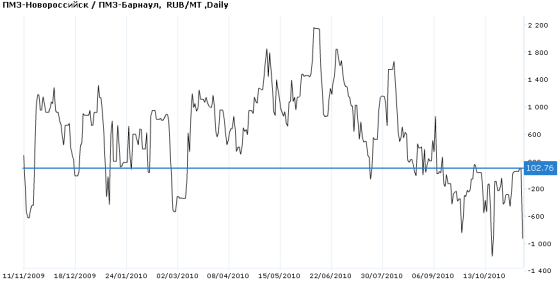

Мы также можем посмотреть на межрыночный спред в России. Например, вычесть из стоимости пшеницы в Новороссийске стоимость аналогичной пшеницы с базисом поставки в Барнауле.

— Спасибо, примеры весьма показательны, будем надеяться, инвесторы обратят внимание на данную информацию. Вы работали с Индексами IDK.ru. Какие возможности площадки представляют наибольший интерес участникам рынка?

— Помимо, собственно, услуг самой площадки, предоставляющей возможность вести торговлю зерном в России и СНГ, мы предоставляем рыночные индексы по разным регионам России, а также мы готовы предоставлять информацию, тем, кто пробует торговать на спредах. На специализированном портале Stat.IDK.ru собрана воедино аналитическая информация о мировом и внутреннем зерновом рынке, а также предоставлены инструменты технического анализа. Мы, кстати, проводим целевые семинары и готовы оказывать участникам рынка консалтинговые услуги, позволяющие вести торговлю с помощью описанных инструментов.

И на последок, хочется дать совет нашим труженникам, которые работают непосредственно на «земле» — пора изучать и применять опыт мировой системы торговли.

Мы приветствуем и поддерживаем все начинания в данной области российского правительства, и готовы оказывать любую помощь, однако пока, кроме лозунгов со стороны профильных министерств мы ничего не видим.

test1.exp.idk.ru

Тренды на бирже: торгуем валютами, индексом и пшеницей

Форекс считают самым опасным рынком. Надо сказать, что у трейдеров для этого есть все основания. Прогнозировать движения валютных пар наиболее сложно, потому что там нет товара. Товаром являются валюты. А их темперамент всем известен. И все же находятся смельчаки, которых ничто не останавливает. Многим спекулянтам нравится огромное плечо, которое любезно предоставляют все дилинговые центры.

Прогноз по Канадцу

На недельном графике кенгуру-канадец видно, что канадец достаточно укрепился, и теперь можно поставить на движение графика вверх. Желтой стрелкой указан момент возможного хорошего входа в рынок. Но не надо думать, что график ходит строго по коридору. Синяя стрелка показывает на то, как график может выйти далеко за пределы коридора, а красная на то , что график может не дотянуться до желаемой цели.

При рассмотрении этой пары надо помнить о том, что кенгуру привязан к цене на золото. В этой капиталистической стране добывают золота больше, чем в любой другой стране мира. Огромные запасы презренного металла разбросаны по многим штатам. Если планируется подорожание золота, то и кенгуру, вероятно, подорожает. Безусловно, в Австралии много другого минерального сырья, например, угля, газа, нефти и пр.

А канадец привязан к цене на нефть. Что бы там ни говорили о том, что канадская нефть дешевая и она “тяжелая”, но пока Страна кленового листа активно ее экспортирует.В мгновение ока расклад на бирже может изменить центробанк, который утвердит новую процентную ставку. Кстати, в Австралии ее меняли весьма активно — увеличивали, несмотря на то, что тогда еще последствия кризиса для экономики мира были ощутимы.

Товарный рынок и цена на пшеницу

Товарные рынки занимают промежуточное положение между форексом и фондовым рынком по степени сложности. Но есть и такие трейдеры, которые специализируются исключительно на товарном рынке.

На 4-часовом графике пшеницы видно красную линию сопротивления, отмеченную синей стрелкой. Если она будет пробита и нисходящее движение продолжится, то в точке отмеченной красной стрелкой, возможно, будет смысл сделать покупку. Желтой стрелкой указано место, где нынешняя линия сопротивления была линией поддержки.Торгуя пшеницей, нужно учитывать фактор сезонности. Крупнейшими игроками на этом рынке являются страны — производители — США, Канада, Россия, Украина, Казахстан, Франция. Китай является самым крупным производителем зерновых культур, но на мировой рынок он свою продукцию практически не поставляет, так как потребляет сам.

Пшеница родит не только в Северном полушарии в июле, но и в Южном — в январе. В Австралии, Новой Зеландии, Аргентине, Уругвае пшеницы выращивают тоже очень много. Если в какой-то части Земли засуха, то цены на зерновые обязательно взлетят. И наоборот — при хорошем урожае могут опуститься.При торговле товарами надо помнить о том, что они, как правило, не торгуются в споте, и раз в месяц надо возобновлять сделку. Это особенно неудобно тем, кто практикует тактику пирамидинга.

Как долго будут идти вверх индексы?

Сколько времени еще есть у трейдеров, чтобы играть на повышение цены? Всегда надо помнить о том, что пик цены мог быть уже пройден. В любой момент может начаться движение вниз. Кризисы всегда приходят внезапно. Если конец кризиса можно хоть как-то идентифицировать, то начало — невозможно.Покупателей больше нет — все ушли в деньги. Знакомая ситуация? В это время начинается грандиозный обвал на фондовом рынке. Но пока этого не случилось.На недельном графике индекса виден четкий восходящий тренд. Желтой стрелкой обозначен возможно хороший момент входа в рынок. Синяя стрелка указывает на нестабильные периоды в движении графика.

Просто ставить на селл на фондовом рынке не разумно. Графики могут еще несколько лет идти вверх. Да и полномасштабный кризис нам тоже не гарантирован. Может быть лишь медленный спад, во время которого играть на селл будет сложно.Помните о том, что медвежий рынок намного сложнее бычьего из-за отскока цены вверх. Например, если какая-то акция компании дешевеет, то ее всем миром “подсаживают” вверх. В этом заинтересованы не только владельцы компаний, но и правительства стран. Кризис никому не нужен. И любое заявление о конце кризиса, а их бывает немало, взбадривает рынки. Правда, не надолго. А спекулянты в это время терпят немалые убытки из-за скачков цены. Правительства развитых стран любят собираться во время кризиса и обсуждать, как помочь своим гражданам. Это тоже, как правило, приносит лишь временное облегчение. Кризис, как и непогода, должна бушевать.После грандиозного обвала начнется подъем. Вот тогда многие профессиональные спекулянты получат свои миллионы долларов. Но дождаться этого рынка смогут не все.

www.forexmoney.ru

Фьючерсы на зерновые - фьючерсы на пшеницу, сою, кукурузу

Поставочные фьючерсные контракты на зерновые культуры – пшеницу (Wheat), кукурузу (Corn), рис (Rough Rice), соевые бобы (SoyBeans), овес (Oats), соевую муку (SoyMeal) и соевое масло (BeanOil) – являются одними из наиболее старых активов, торгуемых на товарных биржах. Как вы можете заметить – бобы не являются зерновой культурой, однако на различных биржах их относят именно к группе зерновых фьючерсов.

Рынки зерновых фьючерсов имеют огромную ликвидность благодаря участию многочисленных крупных игроков – сельскохозяйственных концернов, оптовых поставщиков, экспортеров и т.д. – хеджирующих огромные объемы производимой либо закупаемой продукции при помощи фьючерсных контрактов.

Характеристики контрактов

Объемы фьючерсных контрактов на пшеницу, сою и кукурузу составляет 5.000 бушелей (1 бушель примерно равен объему в 35 литров). При переводе в метрическую систему измерения фьючерсных контрактов Чикагской товарной биржи (в зависимости от сорта культуры вес при переводе из объема в массу получается различный) объем фьючерса на пшеницу составляет 136,0775 тонн, кукурузу – 127,006 тонн, сои – 136,0775 тонн. Объем стандартного фьючерсного контракта на соевое масло составляет 60.000 фунтов (27,216 тонн), соевую муку – 100 американских тонн (90,7185 метрических).

Контракты на сою, кукурузу и пшеницу котируются с точностью (размер тика) до восьмой части цента за бушель. Минимальное изменение цены (тик) фьючерсов на эти культуры равен 12,5 долларов США.

Фьючерсы на соевую муку оцениваются в долларах за 1 тонну, а размер тика по данному контракту составляет 10 центов США (10 долларов США на лот).Контракт на соевое масло котируется в центах США за 1 фунт, размер минимального изменения цены составляет 0,01 цента США (6 долларов США на лот).

Особенности спекулятивной торговли фьючерсами на зерновые культуры

Вся группа зерновых фьючерсов отличается сильной зависимостью от фундаментальных данных по экономике США. В первую очередь это связано с тем, что большинство участников торгов зерновыми фьючерсами – американские производители, экспортеры, импортеры и спекулянты.

Наиболее ликвидным контрактом из группы зерновых является пшеница. Для спекулянтов данный фьючерс в первую очередь интерес огромной ликвидностью и высоким уровнем волатильности, сравнимым с ценовой изменчивостью индекса S&P500. При торговле фьючерсами на пшеницу необходимо внимательно следить за выходом фундаментальных данных о запасах пшеницы в различных странах, урожайности в странах-экспортерах и т.п.

Наилучшее время для торговли зерновыми фьючерсами – это торговая сессия на Чикагской товарной бирже (с 18:30 до 22:30 МСК), когда на рынок выходит большинство крупных игроков. В остальное время рынок ведет себя очень вяло и интереса для спекулянтов не представляет.

Каждый понедельник, публикуются важные фундаментальные данные, влияющие на рынок зерновых – «Crop Progress Report» (Отчет о ходе созревания основных сельхозкультур и уборки урожая). 11 числа каждого месяца выходит «USDA US and World Supply & Demand Report» (Ежемесячный отчет об оценке мирового соотношения спроса и предложения в сельском хозяйстве). Оба этих регулярных события оказывают громадное воздействие на рынок зерновых, в результате чего сильно возрастает волатильность.

Трейдерам, занимающимся зерновыми фьючерсами, стоит также опасаться активно торговать в месяцы, в которые происходят поставки нового урожая зерновых – июль для пшеницы, сентябрь и ноябрь для соевых бобов, декабрь для ржи.

finbay.ru

«Биржевая торговля зерном открывает новые возможности для аграриев»

Для продолжения чтения войдите в систему

Для регистрации в системе обратитесь в клиентский отдел по телефонам:8-905-858-88-19; 8-905-858-87-34, e-mail: [email protected]

Оформить подписку на журнал В ноябре в Москве при официальной поддержке комитета Государственной Думы по аграрным вопросам состоится международный саммит «АГРОИНВЕСТ — Россия 2017: новые вызовы и глобальные продовольственные рынки». Участие в мероприятии уже подтвердили ряд крупных российских и зарубежных компаний. Соорганизатором сессии, посвященной рынку зерна, выступит ПАО «Московская биржа». Биржевая торговля зерном сегодня становится все более привлекательной в силу прозрачности ценообразования и гарантированно честных сделок. В преддверии саммита журнал «Аграрные Известия» попросил заместителя директора департамента товарного рынка Московской биржи Сергея Киселёва рассказать нашим читателям о том, как устроен механизм биржевой торговли и какие преимущества он дает аграриям.

В ноябре в Москве при официальной поддержке комитета Государственной Думы по аграрным вопросам состоится международный саммит «АГРОИНВЕСТ — Россия 2017: новые вызовы и глобальные продовольственные рынки». Участие в мероприятии уже подтвердили ряд крупных российских и зарубежных компаний. Соорганизатором сессии, посвященной рынку зерна, выступит ПАО «Московская биржа». Биржевая торговля зерном сегодня становится все более привлекательной в силу прозрачности ценообразования и гарантированно честных сделок. В преддверии саммита журнал «Аграрные Известия» попросил заместителя директора департамента товарного рынка Московской биржи Сергея Киселёва рассказать нашим читателям о том, как устроен механизм биржевой торговли и какие преимущества он дает аграриям.

— Сергей, на саммите «АГРОИНВЕСТ —Россия 2017» Московская биржа принимает участие в организации сессии «Рынок зерна —вчера, сегодня, завтра». В этом году Россия собрала рекордный урожай зерна. Цены на продукцию растениеводства уже начали падать. Какие прогнозы вы делаете в связи с этим? Как это отразится на биржевой торговле?

— Наша задача —обеспечить инфраструктуру, которая поможет оптимизировать товаропотоки с максимальным удобством и при отсутствии риска для продавцов и покупателей. Мы ожидаем рост оборотов торгов зерном на бирже. По нашей оценке, основные продажи будут вестись в центральном регионе, преимущественно в Московской области, а также в Псковской, Новгородской, Ярославской, Ленинградской областях. Отдельная ликвидность будет создаваться в Причерноморье. Мы видим растущий интерес участников рынка к биржевой торговле зерном, которая предоставляет участникам ценовой индикатор, помогающий лучше спрогнозировать финансово-хозяйственную деятельность, а также новые финансовые инструменты, позволяющие эффективно страховать ценовые риски на рынке зерна и управлять ликвидностью.

— Если говорить о мировом рынке, насколько инструмент биржевой торговли зерном сегодня развит? Использует ли Московская биржа опыт других стран и как?

— Рынок зерна занимает значительную долю в биржевой торговле в мире. В основном проводится торговля фьючерсами, которая приводит к физической поставке товара лишь в крайне незначительных случаях. Объем торговли такими инструментами существенно превышает общий объем зерна, выращиваемого во всем мире. Наш рынок предусматривает поставку зерна по всем заключенным сделкам. При этом мы внимательно изучили опыт Чикагской (CME), Парижской (Euronext Paris) и ряда прочих бирж из США, Китая, Индии и ЮАР.

______________

Международный Саммит «АГРОИНВЕСТ —Россия

2017: новые вызовы и глобальные продовольственные

рынки» пройдет 23 ноября 2017 года в Москве в деловом центре

«Марриотт Ройал Аврора». Он станет логическим продолжением конструктивного диалога,

который состоялся в июле в Государственной Думе на парламентских слушаниях

на тему: «Приоритетные направления законодательного обеспечения развития агропромышленного

комплекса». На одной площадке соберутся представители законодательной и исполнительной

власти РФ, а также ведущих сельскохозяйственных регионов России, бизнес-лидеры

аграрного рынка, руководители банковского сектора и инвестиционных структур,

известные представители экспертного сообщества. Участники Саммита подведут итоги

деятельности сельского хозяйства России за 2017 год, наметят приоритетные направления

развития АПК на ближайшую перспективу и определят критические факторы, влияющие

на привлечение инвестиций и на повышение инвестиционной привлекательности российского

аграрного сектора экономики. Среди участников пленарного заседания «Актуальные вопросы

финансирования аграрного сектора и привлечения инвестиций» —министр сельского хозяйства

Российской Федерации Александр Ткачев, председатель комитета Государственной Думы

по аграрным вопросам Владимир Кашин, член коллегии (министр) по промышленности

и агропромышленному комплексу Евразийской экономической комиссии Сергей Сидорский,

заместитель руководителя Федеральной антимонопольной службы (ФАС) Андрей

Цыганов, руководитель московского представительства Продовольственной и сельскохозяйственной

организации ООН (ФАО) Евгения Серова и другие ведущие эксперты отрасли

Международный Саммит «АГРОИНВЕСТ —Россия

2017: новые вызовы и глобальные продовольственные

рынки» пройдет 23 ноября 2017 года в Москве в деловом центре

«Марриотт Ройал Аврора». Он станет логическим продолжением конструктивного диалога,

который состоялся в июле в Государственной Думе на парламентских слушаниях

на тему: «Приоритетные направления законодательного обеспечения развития агропромышленного

комплекса». На одной площадке соберутся представители законодательной и исполнительной

власти РФ, а также ведущих сельскохозяйственных регионов России, бизнес-лидеры

аграрного рынка, руководители банковского сектора и инвестиционных структур,

известные представители экспертного сообщества. Участники Саммита подведут итоги

деятельности сельского хозяйства России за 2017 год, наметят приоритетные направления

развития АПК на ближайшую перспективу и определят критические факторы, влияющие

на привлечение инвестиций и на повышение инвестиционной привлекательности российского

аграрного сектора экономики. Среди участников пленарного заседания «Актуальные вопросы

финансирования аграрного сектора и привлечения инвестиций» —министр сельского хозяйства

Российской Федерации Александр Ткачев, председатель комитета Государственной Думы

по аграрным вопросам Владимир Кашин, член коллегии (министр) по промышленности

и агропромышленному комплексу Евразийской экономической комиссии Сергей Сидорский,

заместитель руководителя Федеральной антимонопольной службы (ФАС) Андрей

Цыганов, руководитель московского представительства Продовольственной и сельскохозяйственной

организации ООН (ФАО) Евгения Серова и другие ведущие эксперты отрасли

_____________

— Сколько сейчас предприятий аккредитовано на Московской бирже для торговли зерном?

— Сколько сейчас предприятий аккредитовано на Московской бирже для торговли зерном?

— На настоящий момент на Московской бирже аккредитованы 35 зерновых элеваторов и семь складов для хранения сахара. Более 100 участников торгов заключают биржевые сделки. Основная часть участников представляет европейскую часть РФ, в дальнейшем планируется охватить все основные территории производства и потребления зерна.

— Кто может стать участником биржевых торгов и как?

— У нас действует двухуровневый клиентский доступ: крупные участники могут напрямую работать на бирже (Новороссийский комбинат хлебопродуктов, «Продимекс», «Русагро», «Доминант»), остальные имеют возможность торговать на бирже через восемь аккредитованных брокерских компаний. Фиксируем интерес и со стороны иностранных участников.

Участниками биржевых торгов могут становиться крупные организации с размером собственных средств не менее 1 млрд рублей и профессиональные участники рынка —брокеры, которые предоставляют доступ к биржевым торгам участникам рынка зерна и сахара в качестве клиентов. Участники торгов и все их клиенты должны быть плательщиками НДС, т. к. стоимость товара при исполнении обязательств включает в себя НДС. В то же время сейчас обсуждается возможность допуска неплательщиков НДС к торгам. При этом мы торгуем только производными финансовыми инструментами, чтобы к нашему рынку имели доступ как брокеры, обслуживающие клиентов, так и крупные участники, не имеющие лицензий профессиональных участников финансового рынка.

— Насколько выгодна для производителей биржевая торговля зерном? В чем для них заключаются преимущества?

— Главные преимущества биржевой торговли —прозрачное ценообразование и гарантия исполнения заключенных договоров. Для каждого покупателя или продавца контрагентом по сделке и гарантом ее исполнения выступает центральный контрагент, функции которого выполняет банк НКЦ, входящий в Группу «Московская биржа» (такие же функции банк НКЦ успешно выполняет на всех рынках биржи). Он также является оператором товарных поставок (ОТП), ведет товарные счета участников и является хранителем зерна. Кроме того, банк НКЦ является клиринговой организацией, которая ведет учет денежных средств, поступающих от покупателя в оплату зерна, а также учет гарантийных средств. Впервые в практике российского биржевого рынка реализована возможность для продавцов и покупателей вносить зерно в качестве гарантийного обеспечения для участия в торгах (до этого в качестве обеспечения принимались только деньги).

В биржевой торговой системе участник видит все заявки на покупку и продажу зерна на любом интересующем его элеваторе, аккредитованном на бирже. Например, продавец, выставляющий зерно на элеваторе, видит все заявки покупателей с ценами, приведенными (с учетом транспортировки зерна) к точке расположения этого элеватора, а, соответственно, покупатель, выставивший заявку на покупку с транспортировкой зерна до своей ж/д станции, видит заявки продавцов на продажу с ценой зерна, приведенной (с учетом транспортировки зерна от элеватора продавца) до станции покупателя. Таким образом, участники торгов видят и выбирают лучшие для себя предложения с учетом географических базисов.

Еще одним преимуществом биржевой инфраструктуры является возможность заключать сделки с транспортировкой зерна до указанной покупателями ж/д станции. Эта возможность реализована с помощью Национальной логистической компании (НЛК), дочерней структуры ЗАО «Русагротранс». Так, например, в сентябре 2017 года заключены сделки с транспортировкой зерна из Пензенской и Ростовской областей в размере около 1000 тонн. Пока это немного, но надо понимать, что это пробные сделки. Фактически участники стали торговать лишь в августе этого года, когда нам удалось начать концентрировать спрос и предложение в сопредельных регионах.

— Какие инструменты предлагает Мос-ковская биржа при торговле зерном?

— Рынок зерна в текущей конфигурации стартовал 6 марта 2017 года. До этого, в декабре 2015 года, он был запущен по сути в пилотном режиме —с неполным функционалом, ограниченным количеством базисов и участников, которые начали совершать сделки лишь в этом году. Сегодня участникам товарного рынка Московской биржи доступны поставочные форвардные контракты с минимальным размером лота в одну тонну и сроком исполнения от трех до 180-ти дней.

Другой инструмент —поставочный своп договор. Сделка своп состоит из двух частей: при расчетах по первой части сделки продавец передает покупателю зерно, а покупатель продавцу —стоимость этого зерна, при расчетах по второй части сделки расчеты проходят в обратном направлении, а также одна из сторон выплачивает другой так называемую своп-разницу, которая определяется, исходя из цены своп–договора, выраженной в процентах годовых от суммы сделки.

Мы рассматриваем свопы не только как альтернативу кредиту под залог зерна, но и как возможность оптимизации денежных потоков для участников зернового рынка. По сделкам своп участниками рынка —ведущими финансовыми брокерами — заключено договоров на сумму уже более 2 млрд рублей. В ближайшие месяцы мы планируем начать публикацию рейтингов наших участников на сайте Национальной товарной биржи (НТБ), входящей в Группу «Московская биржа». Думаю, там можно будет увидеть не только имена крупнейших финансовых брокеров России, но и наименования агрохолдингов и брокеров, специализирующихся на товарном рынке.

В настоящее время Московская биржа сосредоточена на привлечении элеваторов для хранения зерна и планирует привлечь не менее 100 элеваторов в разных регионах страны.

— Вы говорили, что проект по торговле зерном Московской биржи сможет изменить карту зернового рынка страны в лучшую сторону. Как и за счет чего?

— В рамках проекта по торговле зерном мы совместили две модели: производные поставочные финансовые инструменты, которые и в российской, и в международной практике чаще представлены в виде фьючерсов, и торги наличным товаром, которые предусматривают кастомизированные контракты, предоставляющие возможность выбора покупателем дополнительных характеристик товара, которые уже известны, т. к. товар уже передан на аккредитованный склад, который и проверил его качество.

Мы предоставили широкую географию поставки зерна, связав все регионы возможностью доставки товара из любого аккредитованного элеватора. С учетом логистической составляющей у любого участника есть возможность купить зерно по самой низкой цене. Но для покупателей, один из которых находится, например, в Самаре, а другой в Омске, наиболее привлекательным по цене будет, скорее всего, зерно из разных регионов.

Следует отметить, что до настоящего времени Группа «Московская Биржа» не имела собственной экспертизы в области железнодорожных перевозок. Для реализации такого сервиса нам потребовалось участие в проекте профильного партнера —крупнейшего оператора вагонного парка зерновозов в РФ —«Русагротранс». Результатом такого партнерства стало создание специализированного экспедитора —Национальной логистической компании.

— Какие, на ваш взгляд, законодательные механизмы и решения могли бы способствовать развитию биржевой торговли зерном? Нужны ли они вообще?

— Нам важна востребованность продукта участниками рынка, поддержка Минсельхоза РФ и отраслевых союзов. Внебиржевой рынок зерна живет по своим законам достаточно долго, зачастую сельхозтоваропроизводителю или даже трейдеру проще продать свой товар на худших условиях, но по знакомому алгоритму. Для полноценной торговли на бирже нужно как минимум разобраться, как это работает. К тому же в разных регионах —разная специфика. В настоящее время мы совместно с различными ведомствами создаем рабочие группы для обсуждения целесообразности внесения изменений в те или иные нормативные акты в целях стимулирования прозрачного рынка, ярким примером которого является биржевая торговля.

— Сергей, последний вопрос: какие темы вы планируете затронуть в рамках сессии на саммите «Агроинвест —Россия 2017»?

— Мы хотим рассказать о наших планах на ближайшее будущее, а также о том, как можно использовать новые биржевые инструменты участникам рынка. Кроме того, в настоящее время с участниками рынка обсуждается ряд нововведений. Очень надеюсь, что к дате саммита мы сможем рассказать обо всех новинках. Предстоящий саммит для нас —это прежде всего возможность еще раз донести информацию до участников зернового и финансового рынков о тех новых возможностях, которые открылись для них на наших биржевых торгах.

Людмила Усольцева

agrovesti.ru

Ожидаемый рост торговли пшеницей на бирже по сравнению с зимним периодом составит 150 – 200 %.

зерно

К 23 мая текущего года на рынке пшеницы зафиксировано незначительное повышение предложения над существующим спросом. По статистике, предоставленной онлайн-биржей Farmbook, начиная с 1-го мая по 21-е, поступило 174 предложения относительно продаж и 119 заявок о покупке.

Средняя стоимость тонны пшеницы составила 7523 рубля, закупочная цена при этом равна 4567 рублей за одну тонну. По территориальному охвату предложения распределены следующим образом:

Из Центрального и Южных округов России поступает 2/3 предложений о продаже. Из Узбекистана, Украины и прочих, остальные 1/3. более 50 % спроса приходится на ЦФО и ЮФО РФ. Около 45 % - на УФО РФ, Казахстан, Армению и Украину. 5 % - на СЗФО РФ.

В период весенних посевных работ на онлайн-бирже значительно активизируется торговля пшеницей. Разница с зимним периодом составляет 150 – 200 %. Основные закупки колхозы и фермерские хозяйства осуществляют в конце зимнего периода и ранней весной. Вместе с тем, стоимость пшеница достигает пика к середине апреля, а затем, начинает снижаться. Так прокомментировал ситуацию создатель онлайн-биржи Бьёрне Дрекслер.

Кроме пшеницы, закупают для посева картофель, подсолнечник, семена цветов, масленичных, бобовых, гречихи, ячменя, овощей, газонных трав и прочих.

Предложения покупки посевной техники в 20 раз выше спроса. Это свидетельствует о готовности производителей сельского хозяйства к посевным работам и желании приобрести всю необходимую технику заранее. В данный момент интерес представляют запчасти для сельскохозяйственной техники.

Таким же образом складывается ситуация и на рынке удобрений. Наблюдается превышение спроса предложений в 8 раз. Это, также, объясняется окончанием посевных работ.

Справка: проект Farmbook был создан специально для фермеров и представляет собой сочетание социальной сети, биржи и геолокационного сервиса, расположенного на базе Google Maps. Основным направлением проекта является предоставление возможности покупателям и производителям любых регионов взаимодействовать, не прибегая к услугам посредников, и оптимизация логистики и стоимости продукта.

Для справки: проект Farmbook создан для фермеров, представляет собой сочетание социальной сети, биржи и геолокационного сервиса на базе Google Maps. Основная задача проекта – предоставление фермерам возможностей свободного общения, оптимизация логистики и стоимости продукции, заключение договоров, без обращения к посредникам

Статья прочитана 453 раз(a).

agrobk.ru

Фьючерсы на пшеницу – Wheat Futures

В прошлом году в мире было собрано 680 млн. тонн пшеницы, из них 130 млн. было переправлено по статьям импорта-экспорта из одной страны в другую. Основными экспортерами зерна на мировом рынке являются США, Евросоюз, Канада, Аргентина, Австралия и Россия. Основные импортеры — ЮАР, Мексика, Япония, Бразилия, страны ближневосточного региона. Главным образом зерно пшеницы используется для следующих нужд: производство муки, пивоварение, изготовление клеев, корм для скота. В США самое массовое производство традиционно базируется в штате Канзас, в чуть меньших объемах – в Дакоте и Оклахоме. Выращивается множество различных сортов пшеницы: мягкая красная, твердая красная, темная северная и другие.

Мировые объемы сбора пшеницы, прогноз:

В США посевами пшеницы занято 22,5 млн. гектаров сельскохозайственных земель (в России — 26,6 млн., во всем мире — 225,5 млн). Урожайность достигает показателя 3 тонны с гектара (в России — 2,4 тонны, в мире в среднем — 3,03 тонны). Озимая пшеница мягкого красного сорта (No.2 Soft Red Winter Wheat) выращивается на юго-западе Соединенных Штатов, торги фьючерсами на ее поставку самые ликвидные, они проходят в Чикаго на бирже CBOT. Озимая твердая красная пшеница (No.2 Hard Red Winter Wheat) – самый распространенный сорт, она высаживается зимой и собирается с полей в мае, фьючерсы на нее торгуются в Канзасе на бирже KCBT. Яровые сорта пшеницы (No.2 Dark Northern Spring Wheat) высаживаются весной и созревают к осени, срочные контракты по ним котируются в Миннеаполисе на бирже MGEX. Таким образом, торги пшеницей активно проходят сразу в трех региональных финансовых центрах США.

| Биржевая спецификация фьючерса на пшеницу | |

| Тикеры | ZW / W |

| Площадки | CME Globex, CBOT Open Outcry |

| Расписание торгов | CME Globex — круглосуточно, перерыв 17:15-18:00 CTCBOT Open Outcry — пон-птн, 9:30-13:15 СT |

| Объем контракта | 5,000 бушелей (176,2 м3) |

| Котировки | центы (напр. $7,02 за один бушель) |

| Мин. шаг котировки | $0,0025 за бушель ($12,50 на контракт) |

| Листинг | Март, Май, Июль, Сент., Дек. |

| Тип контракта | Поставочный |

| Маржинальные залоги, начальн. / поддерж. | $1,688 / $1,250 (*на 20.08.10) |

У фьючерсов на пшеницу есть сезонная тенденция снижения цен с января по май и роста с августа по декабрь. Отчет о предполагаемых посевах (Prospective Plantings Report) от Департамента сельского хозяйства США (USDA) – первый и главный документ, выпускающийся в конце марта, в самом начале сельскохозяйственного сезона. В нем приводятся данные, сколько и каких именно с/х культур американские фермеры планируют посадить в наступающем сезоне. Ежемесячные отчеты об урожае (Monthly Crop Production), выпускаемые в десятых числах месяца Департаментом USDA, также сильно влияют на цены зернового рынка. В отчетах приводятся свежие данные по спросу и предложению на зерновые. Еще один важный отчет USDA – Складские запасы (Grain Stocks). Он выпускается четыре раза в год и сообщает заполненности зернохранилищ в стране.

У фьючерсов на пшеницу есть сезонная тенденция снижения цен с января по май и роста с августа по декабрь. Отчет о предполагаемых посевах (Prospective Plantings Report) от Департамента сельского хозяйства США (USDA) – первый и главный документ, выпускающийся в конце марта, в самом начале сельскохозяйственного сезона. В нем приводятся данные, сколько и каких именно с/х культур американские фермеры планируют посадить в наступающем сезоне. Ежемесячные отчеты об урожае (Monthly Crop Production), выпускаемые в десятых числах месяца Департаментом USDA, также сильно влияют на цены зернового рынка. В отчетах приводятся свежие данные по спросу и предложению на зерновые. Еще один важный отчет USDA – Складские запасы (Grain Stocks). Он выпускается четыре раза в год и сообщает заполненности зернохранилищ в стране.

Цена фьючерса Wheat на биржевых торгах за последние три года:

Средний дневной оборот на торгах фьючерсами на пшеницу на CBOT:

СсылкиСпецификация контракта на пшеницу на бирже CBOTКотировки пшеницы в реальном времениВсе котировки по фьючерсам на пшеницуUS Department of AgricultureGlobal Food Supply Monitoring

Ежегодный рост объема торгов фьючерсами на пшеницу:

www.futures101.ru