P2P биржа для кредитования под залог биткоина Biterest. Биржа p2p кредитования

Битва за процент. Как изменится рынок P2P-кредитования в России | Финансы и инвестиции

Альтернативой гарантированного возврата средств могла стать только высокая доходность инвестиций. Поэтому первые российские P2P-платформы создавались с оглядкой на возможность получения дополнительных доходов или экономии на расходах.

Так, созданная в 2010 году «Биржа Кредитов» привлекает средства для кредитования покупок в аффилированных интернет-магазинах. Ныне закрытый проект Lendmoney использовал возможности платежной системы WebMoney, чтобы экономить на скоринге и цене транзакций. Однако все это не покрывало расходы по дефолтам, к тому же судебное взыскание задолженности было крайне проблематичным.

Путь, по которому пошло второе поколение российских P2P-платформ, — повышение процентных ставок. Платформа «Вдолг» (созданная при участии коллекторского агентства ФАСП), которая позиционирует себя как старейший российский Р2Р-сервис, сочетает работу по взысканию просрочки с процентными ставками до 365% годовых.

Процентные ставки по краткосрочным кредитам на популярных платформах Fingooroo и Bezbanka могут составлять 547,5% и 2 700 % годовых соответственно. Действующие платформы вынуждены ориентироваться на узкую категорию активных частных инвесторов, которые готовы к рискам и ждут быстрой отдачи.

Уместна аналогия с микрофинансовыми организациями— МФО привлекают высокорисковых заемщиков, а в Р2Р идут инвесторы, готовые рисковать ради высокой доходности.

В итоге складывается российская Р2Р-модель, которую метко назвали «сам себе МФО» — займы со средней суммой порядка 20 тыс. руб., высокие процентные ставки и высокая дефолтность. Основной отличительной особенностью российской модели стали краткосрочные займы.

В упомянутом Fingooroo сроки погашения составляют от 2 недель до 6 месяцев, в Bezbanka большая часть предложений ориентирована на сроки менее одного месяца. Для сравнения, средняя сумма займа в американском Lending Club порядка $30 тыс., средний срок займа превышает 3 года.

Тихая гавань

Еще одна черта, сближающая МФО и Р2Р, это отсутствие государственного регулирования на этапе становления отрасли. Деятельность МФО фактически не регулировалась до 2014 года, когда объем рынка достиг 50 миллиардов рублей. К этому моменту рынок МФО полностью сформировался, существовал устойчивый спрос и ценовая конкуренция, крупные игроки были готовы вести диалог с регулятором.

Работа российских Р2Р-платформ сейчас специально не регулируется, при этом стоит заметить, что российский рынок остается без надзора гораздо дольше зарубежных. В Великобритании, где первая Р2Р-компания появилась в 2005 году, саморегулируемая организация Р2Р (P2PFA) действует с 2011 года.

Во Франции Комитет по контролю за кредитом и инвестициями (ACPR) контролирует рынок Р2Р с 2010 года, В США регистрация компаний в Комиссии по ценным бумагам и биржам (SEC) происходит с 2008 года, а в 2012 принят JOBS Act (Jumpstart Our Business Startups Act), регулирующий вопросы краудфандинга.

В России ЦБ с 2015 года проводит добровольный мониторинг Р2Р, в котором в разное время принимали участие от 5 до 20 крупнейших платформ. Суммарный портфель площадок, принимавших участие в мониторинге Центробанка, в апреле 2016 года составил 167,8 млн руб., весь рынок оценивают в 380-400 млн. руб.

Незначительные объемы рынка чаще всего объясняются отсутствием специального регулирования. Сколько времени есть у Р2Р-платформ, чтобы отстроить бизнес-процессы и сформировать клиентуру? Судя по динамике роста, можно было бы говорить о четырех-пяти годах.

Но законодательные нормы для Р2Р-платформ могут появиться гораздо раньше. Причина этого в изменениях на рынке онлайн-микрозаймов. С апреля 2017 года рынок МФО законодательно разделен на микрофинансовые (МФК) и микрокредитные (МКК) компании.

Право работать в онлайн-кредитовании есть только у МФК. Эксперты прогнозировали появление от ста до двухсот МФК, на практике такой статус сейчас получили всего двадцать семь компаний.

В настоящее время в России работает около 2 400 МФО, более 500 активно используют онлайн-каналы для привлечения клиентов. Разделение рынка МФО и растущая жесткость регулирования, безусловно, подтолкнут часть компаний к смене формы деятельности.

Если традиционные оффлайн-МФО достаточно далеки от равноправного кредитования, то онлайн-компании будут рассматривать нерегулируемый сектор Р2Р как тихую гавань. Можно предполагать, что в 2018-2019 годах появится не менее 50-60 новых Р2Р-платформ на базе МФО.

Новые игроки принципиально изменят ситуацию на рынке Р2Р. Они будут максимально использовать свой опыт скоринга и сложившуюся клиентскую базу. Приток инвестиций, по нашим оценкам, составит 0,5-1 млрд рублей — это значительно увеличит объем рынка.

Для потребителей краткосрочных займов развитие рынка Р2Р станет хорошей новостью, можно ожидать процентных ставок на 15-20 п.п. ниже среднерыночных в МФО. В то же время Р2Р-платформы не смогут конкурировать с банками в сфере долгосрочного и залогового кредитования, тогда как в ЕС и США Р2Р-продукты появились как альтернатива банковским кредитам.

Одновременно с ростом популярности Р2Р увеличится количество «серых» схем, от номинальных Р2Р-платформ (использующих собственные средства и вымышленные данные инвесторов) до откровенных пирамид. Увеличение объемов рынка и рост числа злоупотреблений безусловно ускорят принятие решения об обязательном регулировании рынка .

Трудности контроля

По мнению ЦБ, инвесторов российских Р2Р-платформ отпугивает непрозрачность бизнес-модели, мошенничество и отсутствие гарантий возврата займа. Обязательное регулирование должно обеспечить прозрачность бизнеса, а статус финансовой организации позволит Р2Р-платформам повысить качество скоринга за счет использования данных ПФР и ФНС.

Представители Р2Р в принципе готовы взять за образец регулирования модель МФО, которая предполагает создание государственного реестра компаний, предоставление финансовой отчетности и контроль расценок на агентские услуги Р2Р-платформ.

В то же время выступать стороной договора инвестирования, формировать резервы на дефолты и раскрывать доходность инвестиций Р2Р-платформы не хотят.

Судя по отзывам на профильных форумах инвесторов, реальная доходность вложений в Р2Р значительно ниже, чем заявленные в рекламе 35-45% годовых. Документальное подтверждение такой ситуации грозит платформам репутационными издержками.

Однако репутационные издержки — не самая серьезная опасность регулирования Р2Р. Гораздо больше проблем вызовет желание ЦБ защитить права инвесторов и заемщиков. В большинстве стран, где работают Р2Р-сервисы, защита инвесторов и заемщиков строится на этапе их взаимодействия с Р2Р-платформой. Платформа выступает как сторона договора – заемщик при инвестировании в Р2Р и займодавец при выдаче средств.

В России предлагается распространить на Р2Р действие закона «О потребительском кредите (займе)». На первый взгляд, хорошая идея — у инвесторов не будет сложностей с доказыванием наличия долга, взыскание попадает под закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Однако ключевым понятием закона о потребкредите является кредитный договор между заемщиком и кредитором. Сейчас Р2Р-платформа, как правило, не является стороной договора и выступает в роли агента инвестора.

При этом инвестор платит НДФЛ по принципу «доходы минус расходы», в сумме операций на платформе убытки по одним займам покрывают доходы с других.

Если Р2Р-платформа сохранит роль агента или посредника в сделке, то каждый выданный заем будет оформляться отдельным кредитным договором, инвестору придется платить НДФЛ с доходов по каждому договору, а потери по дефолтам нести за свой счет.

Такой подход будет в корне отличаться от сложившейся мировой практики налогообложения Р2Р. В большинстве стран сама Р2Р-платформа выступает как контрагент инвестора и налогообложению подлежат именно доходы по договору с контрагентом. Размеры налогов на инвестиции в разных странах отличаются, но практически везде ниже подоходного налога.

Надо признать, что существует прямая связь между методами налогообложения и динамикой развития Р2Р. Решение, которое уменьшит реальные доходы инвесторов на 3-5 п.п. может резко снизить конкурентоспособность российских Р2Р в сравнении с зарубежными.

Сейчас Р2Р-платформа оказывает инвестору агентские услуги, предоставляет информацию о скоринговой оценке заемщика (не раскрывая методики скоринга) и обеспечивает содействие во взыскании. Такой комплекс услуг кажется достаточны, при доходности вложений в 30-40%.

Если доходность снизится до 20%, Р2Р-платформы с их уровнем рисков станут неконкурентоспособны на фоне защищенных депозитов и вложений в ценные бумаги.

Чтобы остаться на рынке, Р2Р потребуется качественно иной уровень взаимодействия с инвестором, из посредника платформа должна превратиться в ответственного участника процесса кредитования. Это означает не просто нести финансовую ответственность за дефолты и формировать резервы. Процесс обсуждения статуса российских Р2Р-компаний только начался, но необходимо уже теперь заложить в базовые документы направления дальнейшего развития отрасли.

www.forbes.ru

Biterest – кредитование реальными деньгами под залог биткоина

Александр Марков

363

16 марта 2018Криптовалютная P2P биржа Biterest отличается от всех остальных привычных бирж. Главное ее преимущество и ценность в том, что каждый владелец биткоинов может взять кредит под залог биткоина и освободить себя от принудительной продажи “крипты”.

Целью создания биржи было предоставить возможность владельцам биткоинов получить нужную сумму денег и сохранить за собой владение криптовалютой. Кредитование под залог биткоинов – это преимущество, доступное криптоэнтузиастам, которые в первую очередь верят в потенциал цифровых валют и не хотят расставаться со своими криптоактивами в данный момент. С помощью Biterest любой пользователь, у которого есть биткоины в количестве от 0,025BTC, может получить нужную сумму на определенный срок.

Регистрация

Даже незарегистрированные пользователи могут ознакомиться с существующими кредитными заявками на главной странице биржи https://biterest.com. Минималистичное оформление сервиса не нагружает посетителей лишней информацией, а дает общее представление о характеристиках кредита.

Чтобы составить и разместить собственную кредитную заявку надо нажать “Взять кредит” и зарегистрироваться на сервисе. Регистрация предельно простая – состоит из одного этапа. Вам понадобится ввести только адрес электронной почты и надежный пароль. Биржа не требует от вас предоставление личных данных.

Также отметим, что сервис не ограничивает по географическому положению: пользоваться биржей можно независимо от вашего физического положения или гражданства. Интерфейс доступен на двух языках: русском и английском, а на выбор доступно более 60 валют.

Составление заявки

Скажем без преувеличения, составить заявку можно за 5 минут. Требуется только указать условия, при которых вы хотите получить деньги:

- Сумму займа в подходящей валюте.

- Срок кредита в календарных днях.

- Годовую процентную ставку. Также система автоматически подбирает рекомендованное значение на основании последних принятых заявок.

- Размер дисконта на залог. Заемщик самостоятельно определяет ставку от 1 до 100%.

- Способ получения денег.

Biterest не имеет доступа к средствам пользователей, а только передает реквизиты от одной стороны к другой. Поддерживаемые методы: Paypal, QIWI, WebMoney, Яндекс.Деньги, перевод на карту или банковский платеж. Можно указать несколько способов, но убедитесь в возможности принять деньги в указанной валюте.

Размещение заявки на бирже

После подтверждения заявки залогом она размещается на бирже и ожидает кредитора. Как правило, заявка принимается в течение суток. Все зависит от ее привлекательности: от указанной процентной ставки, стоимости залога и наличия разных способов перевода. Как только кредитор принимает заявку, заемщику приходит об этом уведомление на почту.

Безопасное хранение всех залогов на мультисиг-адресах

Каждая сторона сделки: заемщик, кредитор и Biterest – генерирует пару ключей. Biterest сохраняет эти публичные ключи и создает из них мультисиг-адрес. Доступ к этому адресу можно получить только при вводе минимум 2 приватных ключей из 3 сгенерированных пар. Так как каждая сторона знает только один приватный ключ, поэтому никто не сможет воспользоваться залогом до возвращения кредита.

Сгенерировать ключи можно в Biterest с помощью java-script библиотеки или загрузить собственный публичный ключ. Битерест сохраняет только публичный ключ, а приватный ключ вы сохраняете себе на компьютер и храните его до окончания кредита. При его утере вы не сможете забрать свой залог.

Управление рисками

Все заявки защищены margin call – событие, при котором сделка принудительно закрывается из-за достижения минимально допустимой стоимости залога. Так как, заемщик и кредитор – это два независимых пользователя, они в первую очередь хотят получить собственную выгоду от использования сервиса.

Заемщику важно сохранить за собой владение криптовалютой, а кредитору получить прибыль. Поэтому заемщик при составлении заявки выставляет дисконт на залог, который защищает пользователей от волатильности курса. При ставке 30% сделка принудительно закроется в том случае, если рыночная стоимость залога на момент создания заявки снизится на 30%.

В данных по каждой заявке всегда доступна информация о текущей рыночной стоимость залога и стоимости, при снижении до которой наступит margin call. Заемщик может погасить кредит досрочно и вернуть залог, если курс стоимости биткоина будет снижаться.

Заключение по кредиту

После возврата кредита сразу нажмите на кнопку «Я перевел деньги кредитору!». Возвращать кредит следует тем же способом, которым кредит был получен.

Реквизиты указаны в данных заявки. Если кредитор в течение 10 дней не подтвердит получение денег, такой кредит считается успешно возвращенным, а заемщик получает приватный ключ Biterest к залогу. Если не вернуть деньги до установленной даты, кредитные обязательства заемщика аннулируются, а залог переходит кредитору.

Рейтинг статьи:

(голосов: 4, средняя оценка: 4,25 из 5)

Загрузка...

Загрузка... Твитнуть

Поделиться

Плюсануть

Поделиться

Класснуть

Отправить

miningbitcoinguide.com

Взять деньги в кредит под залог биткоина на p2p бирже Biterest

Большинство владельцев биткоинов не могут решить: стоит ли продавать биткоины, чтобы осуществить долгожданную покупку, или отложить свои криптоактивы в дальний ящик в ожидании намного большего роста после коррекции курса. Если вы не знаете какое решение принять, выберите альтернативу — возьмите кредит под залог криптовалюты.

Теперь незачем продавать биткоины, если можно их использовать как временный залог. Впервые это решение было предложено Biterest — первая биржа p2p кредитования под залог биткоина.

Биржа выступает третьим независимым лицом между заемщиком и кредитором и регулирует их отношения в совершении сделок. В результате:

- владелец биткоина (заемщик) получает деньги в кредит и сохраняет засобой владение криптовалютой после выплаты займа и процентов;

- кредитор выдает деньги под залог высоколиквидного актива и получаетгарантированный доход при минимальных рисках.

Разработчики Biterest прокомментировали, что стало причиной создания новаторского сервиса:

“Многие владельцы биткоинов не хотят тратить их на желанные дома, машины или путешествия. Они ожидают, что курс в следующие несколько лет может достигнуть 50 000 тыс. долларов или даже выше. В 2009 году норвежский студент приобрел 5000 биткоинов за 24 доллара, а в 2013 обезумев от счастья, он потратил их на 3-комнатную квартиру в центре Осло. Если бы он только тогда знал, сколько таких квартир он мог бы купить сейчас!”

Для получения кредита заемщику надо составить заявку на бирже и указать:

- желаемую сумму

- валюту

- годовую процентную ставку

- реквизиты для получения денег от кредитора

Далее биржа вычисляет необходимую сумму биткоинов с учетом дисконта на залог от 1 до 100%, который выбирает заемщик на свое усмотрение и в зависимости от целей.

Дисконт выступает защитным механизмом в условиях волатильности курса и уравновешивает риски, которые несут обе стороны.

Выбрав 1%, общая стоимость залога повыситься только на 1%. Но при снижении залоговой стоимости в момент создания заявки на 1%, сделка завершится — залог перейдет кредитору. Чем выше будет ставка дисконта, тем ниже вероятность закрытия сделки из-за снижения курса.

Кредитор одобряет заявку и переводит деньги заемщику, а он в свою очередь переводит биткоины на мультисиг-адрес с доступом 2 ключа из 3. Когда заемщик погасит задолженность, биржа выдаст ему свой ключ. Но если кредит не вернуть до окончания срока, то доступ к залогу переходит кредитору.

Что делает биржу Biterest особенной:

- Безопасность. Никто не воспользуется залогом на протяжении всего срока кредитования, не зная два приватных ключа.

- Надежность. Каждая сторона имеет право обратится в арбитраж, если возникнет спорная ситуация по вине одной из сторон. Biterest никогда не выдаст свой ключ без доказательства правоты кредитора или заемщика. В случае, если заемщик откажется выплачивать кредит, его обязательства аннулируются, а залог переходит кредитору.

- Гибкость. Каждая сделка уникальна по своим характеристикам, потому что создается лично заемщиками на основании их потребностей.

- Скорость. На создание кредитной заявки уйдет меньше 5 минут, а деньги, как правило, от заинтересованного кредитора поступают в течение суток.

- Доступность. Для регистрации нужен только email, а кредит можно взять в более чем 60 валютах.

cryptomagic.ru

Как устроен рынок P2P-кредитования в России и за рубежом

Михаил Лобанов, управляющий партнер фонда Target Ventures, написал, что из себя представляет P2P-кредитование (а сюда уже давно входят не только потребительские кредиты) и как устроен рынок в России и за рубежом.

Банковские услуги необходимы, а банки – нет.

– Билл Гейтс

P2P кредитование (от peer-to-peer – «друг другу») начало развиваться в 2005 году. Одной из первых в мире такого рода бизнесом стала заниматься английская компания Zopa, которая в настоящий момент является крупным игроком этого рынка в Великобритании. В 2015 году крупнейшая платформа – американский сервис Lending Club – уже является публичной компанией с оценкой более $5 млрд. Всего в этом году через различные сервисы P2P кредитования (так называемые P2P платформы) в мире будет выдано, по оценке Target Ventures, более $20 млрд кредитов.

P2P кредитование – финансовый сервис выдачи займов (совершенно разных – потребительских, бизнесу, ипотечных и многих других), в которых кредитором выступает не банк или кредитная организация, а большое количество физических лиц или институциональных инвесторов. При этом сервис P2P кредитования является платформой, которая объединяет с одной стороны кредиторов, а с другой – заемщиков. Платформа не принимает на себя кредитных рисков – все займы выдаются за счет денежных средств кредиторов. Сервис проводит скоринг заемщиков, оказывает услуги по сбору просроченной задолженности и удобной оплаты по выданным кредитам.

Аристотель в своей книге «Политика» говорит: «Посредники пользуются повсюду наибольшим доверием» – точно так же и в современном мире банки пользуются наибольшим доверием среди тех, кто планирует сохранить заработанные денежные средства или взять их в кредит.

По своей сути банковская организация – лишь посредник между теми, кто вкладывает деньги, и теми, кто берет кредит. Давать деньги друг другу в долг мы боимся, а вот банку доверяем – этот парадокс искореняют сервисы P2P кредитования. При этом, как правило, маржа за такого рода банковское «посредничество» достаточно высока – к примеру, в США депозит можно разместить под 1-2% годовых, а вот получить деньги в кредит возможно лишь под 12-17%. P2P платформа же взимает от 2 до 5% от суммы займа с заемщика и до 1% годовых с кредитора за обслуживание займов. Экономия более чем вдвое – очевидна разница между 11-15% в случае банка и 3-6% в случае P2P платформы.

Наибольшее развитие P2P кредитование получило в США и Великобритании – именно в этих странах сконцентрированы основные платформы, которые, согласно данным из открытых источников, выдают наибольшее число кредитов:

-

Lending Club (США) – в 1Q 2015 выдал $1,6 млрд кредитов

-

Prosper (США) – в 1Q 2015 выдал $600 млн кредитов

-

SoFi (США) – планируют выдать более $2 млрд кредитов в 2015 году

-

Funding Circle (Великобритания) – планируют выдать более $1 млрд кредитов за 2015 год

-

Zopa (Великобритания) – планируют выдать около $1 млрд кредитов в 2015 году

-

RateSetter (Великобритания) – сравним с Zopa по объемам выданных кредитов, по некоторым данным превосходит Zopa

Успехи России в данном направлении пока скромные. По сути, у нас эта индустрия представлена двумя компаниями – Вдолг.ру и Fingooroo. Насколько известно, у обоих сервисов небольшие показатели выдачи кредитов по сравнению с вышеперечисленными платформами (похожая ситуация наблюдается и во многих других странах). В первую очередь это связано с особенностями работы индустрии кредитования в целом и, самое главное, наличием кредитных бюро с достоверной кредитной историей по заемщикам.

Если централизованное кредитное бюро отсутствует, то человек, не вернувший займ, может сразу получить еще один. В этом случае возникают проблемы – сначала с просроченными задолженностями (мотивация к возврату денег недостаточно высока), а потом и с завышенными процентными ставками: добросовестные заемщики вынуждены платить не только за себя, но и за недобросовестных.

В связи с тем, что самые большие (а также самые старые и самые известные) P2P платформы, Lending Club, Prosper и Zopa, работают на рынке потребительского кредитования, у большинства людей P2P кредитование ассоциируется именно с потребительскими займами. Однако за последние 3-5 лет в мире появились новые ниши P2P кредитования, которые по своим объемам иногда даже превосходят рынки, на которых работают, например, Prosper и Zopa. Вот некоторые такие ниши:

-

Займы бизнесу – как правило, от $50 тыс до $500 тыс сроком на несколько лет. Есть и более инновационные продукты, которые работают по принципу «кредитной карты для бизнеса», когда компании одобряется определенный лимит. Далее она может брать деньги, отдавать их в любой срок, а проценты платить только за время фактического пользования деньгами. Основные игроки этого рынка – Funding Circle, Biz2Credit, Kabbage.

-

Рефинансирование образовательных кредитов – это отдельная огромная отрасль в США с понятной предпосылкой для возникновения такого бизнеса. Независимо от того, в каком университете ты учишься, государство выдает тебе образовательный кредит по одной и той же ставке, в то время как очевидно, что студент Гарварда имеет принципиально более низкий риск дефолта по сравнению со студентом никому не известного вуза. Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi, CommonBond. Логику влияния образования на процентную ставку также имеет UpStart.

-

Рефинансирование дебиторской задолженности – огромная и очень нужная рынку отрасль, которая позволяет небольшим компаниям лучше управлять своим оборотным капиталом. Кредит предоставляется под залог требований по выплате клиентов бизнеса или товаров в обороте. Основные игроки: MarketInvoice, BlueVine, FundBox.

-

Кредиты под залог коммерческой недвижимости или операции fix & flip (покупка, ремонт, перепродажа) – это огромная ниша, которая только начинает свой путь online. Этот рынок в несколько раз крупнее consumer loans, но и сложнее, так как чеки в нем существенно больше. В этом секторе пока отсутствует четкий лидер, но целый ряд компаний претендует на это звание: Realty Mogul, Realty Shares, Patch of Land, Asset Avenue, Lending Home и другие.

-

Ипотечные кредиты под залог жилой недвижимости – это также огромный рынок, однако после кризиса 2008 года он находится под серьезным регулированием. Несколько сервисов только начинают свою работу в таком сегменте, и это выглядит как многообещающая ниша.

-

Другие модели. Например, кредитование с поручительством, когда можно поручиться за того, кому будет предоставлен займ или дать ему рекомендацию – это повлияет на процентную ставку. В этой области, к примеру, лидером является компания Vouch.

Рынок кредитования настолько большой, что постоянно появляются новые и новые платформы – даже в давно существующих областях. Например, Marlette Funding (работает в том числе под брендом Best Egg) уже прочно занял место игрока №3 в США в области потребительского кредитования. Основатель PayPal Макс Левчин (Max Levchin) создал компанию Affirm, специализирующуюся на POS кредитовании, которая привлекла уже более $300 млн инвестиций. Существующие гранды тоже выходят на рынок кредитования через интернет – так, Goldman Sachs недавно объявил о выходе на рынок потребительского онлайн-кредитования.

Далеко не все новые компании работают в форме традиционных P2P платформ, так как с ростом популярности кредитования через интернет основными кредиторами на платформах стали институциональные игроки. Партнерство с несколькими крупными компаниями позволяет платформе выдавать до $1 млрд (а в некоторых случаях и более) с последующей секьюритизацией портфеля займов, то есть, превращения их в ценные бумаги.

Несмотря на то, что физические лица не всегда могут инвестировать через P2P платформы, эти сервисы по-прежнему можно причислить к разряду P2P, так как кредитование происходит без банковской организации в роли посредника.

По теме: Обгонит ли микрофинансирование обычные кредиты?

На первый взгляд это может показаться странным, но в последнее время банки также становятся кредиторами на P2P платформах, фондируя существенный объем выдаваемых кредитов. Следует понимать, что для небольшого банка (например, банк с $10 млрд активов – это по-прежнему «небольшой» банк в США) привлечение заемщиков является настоящей проблемой. Им экономически выгоднее заплатить платформе 1% в год за обслуживание «портфеля кредитов», чем привлечь этих заемщиков самостоятельно, а также нести все расходы, связанные с их обслуживанием.

Следуя этой тенденции, в настоящий момент видится, что будущее P2P платформ лежит в более тесной интеграции с дешевыми и стабильными источниками капитала (банки) для наращивания выдачи кредитов и постепенного снижения процентных ставок. При этом ведущие платформы, как правило, будут стараться поддерживать долю инвесторов физических лиц на значимом уровне. Это устойчивая база кредиторов, которая менее подвержена панике в случае ухудшения экономической ситуации.

В России, на мой взгляд, будущее лежит в области кредитования под залог активов.

Пока у нас нет по-настоящему развитого кредитного бюро, агрегирующего информацию о заемщиках, а отчетность компаний не отражает реальную суть происходящего у них внутри, эффективное потребительское кредитование и кредитование бизнеса через интернет невозможно. При этом кредитование под залог активов является существенно более безопасным и понятным для большинства российских кредиторов.

Фото: Shutterstock.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

rb.ru

P2P кредитование — сервис взаимного кредитования в России

Впервые мир узнал о P2P кредитовании в в 2005 году. Первая компания которая начала заниматься такого рода бизнесом была Zopa, основанная в Англии.

С тех пор прошло много времени, займы P2P пришли и в Россию. В этой статье мы расскажем что такое P2P кредитование, о том, как работает рынок такого вида займов в нашей стране

Как устроен рынок P2P кредитования в России ?

P2P — аббревиатура английская. Происходит от «Peer to peer», буквально переводится как «Ты мне, я тебе».

P2P кредитование это финансовые сервисы выдачи займов, в которых заимодавцами являются не банки, а большое количество физических лиц. Кредиты на таких площадках выдаются для разных целей: потребительские, для бизнеса, под ипотеку, и т.д.

P2P платформы не рискуют ничем при выдаче денежных средств заемщикам. Все займы выдаются за счет денег кредиторов. Сервисы подобного рода проводят скоринг (оценка рисков и платежеспособности клиентов), оказывает услуги по сбору просрочек и удобной оплаты по выданным займам.

P2P площадки только начинают набирать популярность в нашей стране, ведь большинство граждан боятся давать деньги в долг другим людям, а вот банкам «наши люди» доверяют.

Рейтинг сайтов P2P кредитования

Крупнейшими сайтами P2P кредитования по данным консалтингового агентства J’son & Partners Consulting, являются: американец lendingclub.com (выдано займов на общую сумму в 4 миллиардов долларов), англичанин zopa.com (выдал кредиты на общую стоимость в 780 миллионов долларов США), китайский сайт renrendai.com (выданы денежные средства на сумму 600 миллионов долларов).

На территории России работают сайты vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru. Не так давно запустили еще один сервис — Fingooroo.ru. В создании принимала участие компания I-Teco. Этот сайт участвует в посевной программе Maxfield Capital.

P2P кредитование бизнеса

В связи с финансовым кризисом в России, банки постепенно уходят с рынка кредитования малого бизнеса. Они уступают свое место структурам небанковским. Происходит это потому, что банки не всегда могут предоставить малому бизнесу гибкие условия. К тому же, себестоимость банковских услуг растет.

У P2P есть ряд преимуществ. Суть таких сервисов заключается в том, что инвестор сам выбирает компанию для последующего финансирования.

Для того чтобы получить кредит через такую площадку, нужен залог и поручитель. Скоринг бизнесмена-заемщика осуществляется по стандартам, разработанным ЕБРР для малого бизнеса стран с развивающейся экономикой. Таким стандартом руководствуются банки, когда рассматривают ту, или иную заявку на получение денежных средств.

P2P кредитование — сайты для инвесторов

Самой большой популярностью у инвесторов пользуются такие сайты как Townmoney.ru, Loanberry.ru. Эти займовые площадки пользуются наибольшем доверием у заимодавцев. Перед тем, как стать инвестором, стоит обратить внимание на следующие нюансы:

- Процентные ставки выше, чем вклад в банках;

- Высокий риск того, что деньги вам обратно не вернут, но имеется возможность самостоятельно выбрать кому дать взаймы. Можно еще самостоятельно определить сумму заема;

- Можно дать в долг не всю требуемую сумму, а лишь какую-то часть;

- Возврат вложенных денег с процентами в каждый месяц. Банки тоже предлагают такого рода вклады, но они с очень низкой ставкой;

- Такой вид взаимного кредитования очень удобен в использовании, ибо все действие происходит через интернет. Ходить не нужно никуда.

Альфа банк — P2P кредитование

Один из крупнейших банков страны — Альфа банк создал закрытый клуб, где клиенты банка кредитуют компании напрямую. Что же делает при этом сам Альфа банк? Он лишь переводит средства, оценивает платежеспособность заемщиков, создаёт правовые отношения.

Новая система оценки в первую очередь учитывает деловую активность предприятия, профиль руководителя, продукт который это предприятие создает, а не имущество или оставленный залог.

Прощай, бюрократия! Оценка компании, зачисление и списание денег происходит онлайн. Если займ одобрили, необходимая сумма поступит на счет в течении 7-и дней. Годовая ставка по кредиту для некоторых фирм может оказаться дороже рынка, но деньги можно в один момент вернуть назад, тем самым существенно сэкономив при оплате процентов.

Отзывы

Отзывы по работе P2P кредитования разнообразны. Кто-то остался довольным, кто-то не очень, однако перспективы в развитии подобных площадок есть.

Со 100% уверенностью можно сказать лишь одно: менталитет у нас не тот, чтобы подобные сервисы работали. Кроме того, функционал по возврату займов должен быть отработан так, чтобы инвесторы не теряли свое драгоценное время и нервы при возврате денег.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):- +7 (499) 404-01-39 — Москва и обл.;

- +7 (812) 494-88-69 — Санкт-Петербург и обл.;

- +7 (499) 404-01-39 — все регионы РФ.

feib.ru

чем плохи срочные деньги в долг — Рамблер/финансы

Найти

Главная Новости- Аналитика

- Банки

- Деньги

- Инвестиции

- Картина дня

- Квадратные метры

- Малый бизнес

- Пенсии

- Страхование

- Финансовые блоги

- Все новости

- Экономия

- Кредиты

- Инвестиции

- Вклады

- Банковские карты

- Страхование

- Налоги

- Тарифы

- Денежные переводы

- Онлайн-платежи

- Библиотека

- Курс доллара

- Курс евро

- Динамика курсов

- Выгодный курс обмена

- Прогноз курса валют

- Архив курсов валют

- Кросс-курс

- Налог на недвижимость

- Конвертер валют

- Потребительская корзина

- Перевод с карты на карту

- Расчёт кредитного рейтинга

ЦБ

ММВБ

Форекс

Нал

| USD | 63,2396 | −0,5477 |

| EUR | 73,7247 | 0,0376 |

| USD | 62,8 950 | 0,0125 |

| EUR | 73,3 000 | −0,0200 |

| USD | 62,9 576 | −0,0051 |

| EUR | 73, 3277 | 0,1044 |

25.06 — 02.07

finance.rambler.ru

P2P кредитование: возможности и риски

Что такое P2P кредитование?

P2P или «peer-to-peer» кредитование — это сервис взаимного кредитования, позволяющий занимать и одалживать деньги друг у друга, минуя различные финансовые институты-посредники (от МФО до банков). Предполагается, что заемщик может получить тут сравнимый с банковскими ставками кредит, тогда как заимодавец может рассчитывать на дополнительную прибыль, размер которой он может установить сам в зависимости от выбранных рисков. В мире подобные сервисы появились раньше, чем в России (по данным www.banki.ru):

Zopa (Zone of Possible Agreement) – первая компания, организовавшая P2P-кредитование в Интернете – была создана в Соединенном Королевстве в 2005 году. На конец 2012 года она остается крупнейшим в стране подобным сервисом с более чем 500 тыс. клиентов и объемом выданных кредитов более чем на 200 млн фунтов стерлингов. В 2006 году и в США появились первые P2P-кредитные компании – Prosper и Lending Club. На конец 2012 года они являются крупнейшими в стране, выдав кредитов на 1,5 млрд долларов. Среди других P2P-кредитных площадок можно назвать Funding Circle, Trustbuddy и Thincats.

В ближнем зарубежье (Украина) действует стартап SimZirok, где используется аукционный метод установления процентной ставки. Поскольку в любом банке ставки по кредиту заметно выше ставок по депозиту, заимодавец в теории способен получить процент выше банковского, тогда как заемщик может взять кредит по более низкой ставке, чем кредит в банке. Условный пример: ставка по депозиту в банке равна 10% годовых, ставка по кредиту 20%. В этом случае заимодавец (кредитор), устанавливающий 15%, получает на 5% больше, чем получит в банке, а заемщик выплатит на 5% меньше, чем обратившись в банк. Хотя идея P2P кредитования для широких российских масс выглядит как довольно новая, она имеет минимум одного российского предшественника, которого я и рассмотрю ниже. К тому же его опыт вполне хорошо переносится на сферу P2P.

P2P от Webmoney

Речь идет о частных займах Webmoney, которые можно подразделить на два сервиса: лимиты доверия и кредитная биржа. Лимиты доверия Webmoney уже достаточно давно реализованы на площадке WM-Debt и позволяют открывать двум пользователям системы кредитные лимиты — при этом получатель кредита обязуется выплатить своему кредитору фиксированный процент. Фактически это и есть P2P кредитование — заемщику предоставляется лимит, который должен быть возвращен с процентами по истечении срока займа. Недостатком при этом является отсутствие контроля со стороны Webmoney, в результате чего появляется очень высокий риск мошенничества со стороны берущего кредит. Сама система утверждает, что создана для передачи кредитов знакомым и доверяющим друг другу людям — однако в этом случае не очень понятно, почему они просто не договорятся между собой, избегая комиссионных затрат, которые являются частью любой платежной системы.

Проблему доверия была призвана решить кредитная биржа Webmoney, где заемщику необходимо иметь ряд атрибутов, необязательных при лимитах доверия. К ним относится персональный аттестат вебмани, означающий, что личность взявшего кредит удостоверена центром аттестации Webmoney. Однако ввиду того, что электронные деньги не облагают полным статусом бумажных рублей, судебное преследование не возвратившего кредит выглядит спорным, по крайней мере — затратным процессом. Кроме того, существует вероятность наткнуться и на подставной аккаунт с персональным аттестатом. Другое отличие от лимита доверия состоит в выдаче разового кредита — т.е. не будет возможности повторно воспользоваться кредитованием у того же заимодавца. Откуда такое ограничение? Известны схемы, когда заемщиком несколько раз берется и вовремя отдается небольшая сумма — а затем, получив хорошую репутацию, берется крупная — и человек исчезает. Это, кстати, работает и в реальной жизни, когда такой трюк может провернуть ваш коллега по работе (перед тем как уволиться и уехать в другой город — Россия большая).

Однако на практике разовые кредиты не сильно снижают риски дающих взаймы, поскольку в условиях сервиса Webmoney описанную пирамиду займов можно строить и с разными заимодавцами. Как именно? Заемщик берет небольшие кредиты у разных кредиторов и вовремя их возвращает — в результате этого у него растет уровень ″доверия заемщиков″ TL и бизнес-уровень BL, фактически указывающий на активность в системе. Высокие значения TL и BL позволяют рассчитывать на крупный заем у менее искушенной публики, после чего долг не возвращается. И таких случаев гораздо больше, чем может казаться на первый взгляд — что в реальности сводит все преимущества кредитной биржи на нет. При этом можно раздавать много мелких кредитов под относительно высокий процент (рассчитывая отбить прибылью некоторый процент невозврата), а можно давать по умеренным ставкам, рассчитывая вернуть почти все — результат даже при наличии опыта скорее всего будет в лучшем случае близок к нулю, но легко может и уйти в минус. Вот такая таблица, отражающая почти годовой опыт вкладов автора, позаимствована с ресурса www.hib.ru:

Опыт может позволить сократить убытки — к примеру, постоянно возрастающая сумма занимаемых средств обычно свидетельствует о пирамидостроителе. Очень подозрительно выглядит и резкое увеличение количества займов; плавный рост уровня BL смотрится гораздо лучше резкого, поскольку есть большая вероятность того, что деньги взяты под реальный бизнес и владелец кошелька не захочет портить свою репутацию, отказавшись возвращать средства. Однако несмотря на описанные проблемы с возвратом кредитов, оба сервиса Webmoney официально существуют уже много лет и сами по себе в мошенничестве не замечены.

Пирамиды на Р2Р

Но как известно из опыта, вокруг любого нового направления, связанного с деньгами, в России неизбежно появляется по крайней мере одна крупная пирамида. На базе рынка форекс их было сразу несколько — в случае с взаимным кредитованием самая крупная была Webtransfer-finance, умело подстроившаяся под официальный сервис (наподобие описанного выше Webmoney) Webtransfer Europe Limited, зарегистрированный в реестре FCA. На странице регулятора указан интернет-адрес компании, где нет тех услуг, которые предлагала Webtransfer-finance — но это мало кого смутило. Схожесть названий плюс ничего не стоящая в качестве гарантий запись в британском реестре юридических лиц, умноженные на жадность, сыграли гораздо большую роль, чем здравый смысл (но разумеется, многие играли и с пониманием происходящего, рассчитывая быть вверху пирамиды).

Число участников сети на пике перевалило за два миллиона человек, в день регистрировалось по несколько тысяч пользователей. Предельно простая регистрация, входной бонус на 50 долларов. Большие проценты по якобы кредиту обеспечивались притоком новых клиентов — хотя очевидно, что желающих брать в кредит под 3% в день (!) в реальности просто не нашлось бы. Фишкой в продвижении проекта стала возможность использовать в партнерской программе социальные сети — что, вероятно, не в последнюю очередь обеспечило столь массовое участие вкладчиков. В сети проект появился примерно летом 2013, начал активно раскручиваться через год и к лету 2015 прекратил выплаты — как и водится в проектах такого уровня, породив при этом массовую истерию на форумах.

Компании P2P

Первой российской компанией, использующей принцип P2P кредитов, можно считать «Вдолг.ру», созданную Антоном Тарасовым — а еще через два года появились другие подобные сервисы. Как я писал в недавней статье, вопреки (благодаря?) кризису спрос на займы в микрофинансовых организациях за последний год сильно вырос, особенно на краткосрочные займы «до зарплаты» — в банки обращаться за мелкими суммами выходит слишком накладно. Хотя с учетом гораздо более высокого процента микрофинансовые организации все-таки сильно уступают банкам: в 2015 году первые выдали почти 140 млрд руб. займов, а банки — 10,7 трлн руб. кредитов. Тем не менее, спрос на мелкие кредиты есть, а значит, в этой нише вполне можно развиваться. Площадки и их условия я перечислю чуть ниже.

В чем отличие компаний P2P от сервиса Webmoney? Как следует из написанного выше, у WM все значительно формализовано. P2P площадки пошли в сфере оценки заемщиков несколько дальше — к примеру, они оценивают их кредитную историю, запрашивают данные паспорта, СНИЛС и ИНН. При задолженности больше 10 000 рублей заемщикам в регистрации отказывают. Тем не менее, сходство с сервисами Webmoney тоже есть, поскольку в некоторых компаниях заемщики получают кредитный рейтинг — аналог уровня ″доверия заемщиков″ TL, выраженный буквами от А до Н. «Вдолг.ру» присваивает рейтинг от 1 до 100.

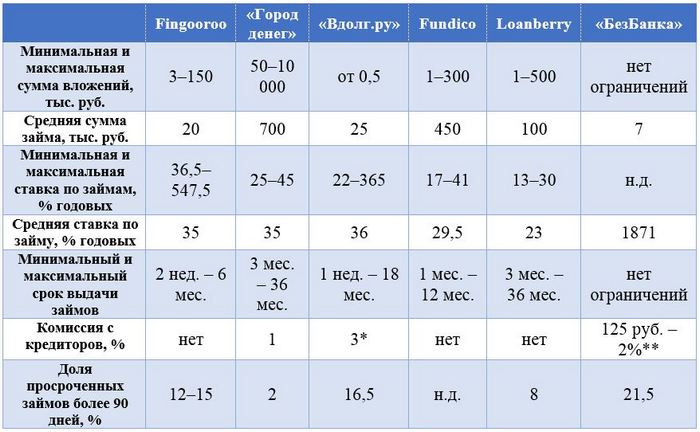

Другое отличие в том, что ряд компаний по P2P кредитованию имеет собственные службы взыскания долгов (коллекторов). В последнее время в России случилось несколько довольно крупных скандалов, связанных с методами взыскания, в результате чего в некоторых областях деятельность коллекторов даже запретили. Данные заемщика (но только в случае, если он прекратил выплаты) могут быть переданы кредитору, который до того точной информации о заемщике не имеет. Весьма вероятно, что по аналогии с банковской сферой у сервисов вскоре может появиться услуга друзей-поручителей, а по аналогии с сетевыми проектами — профили соц. сетей и отзывы пользователей-заемщиков: по такому принципу работает относительно новый сервис credberry.ru. Представленные ниже сервисы предоставляют свою отчетность Центробанку:

* При выводе средств

** При займах более 10 тыс. руб

Хорошо видно, что указанные условия хорошо вписываются в известный закон «риск-доходность»: более высокая максимальная ставка соответствует большему проценту невозвратов, что хорошо видно в компаниях Fingooroo, «Вдолг.ру» и «БезБанка». При этом средняя доходность «Вдолг.ру» составляет около 27% годовых. Несмотря на то, что в указанных выше компаниях долг в среднем не возвращает каждый шестой, это было бы полбеды — если бы компании не начали брать на себя функции микрофинансовых организаций, обещая гарантированную доходность. «Город денег» выдает гарантии на возврат долга за повышенную комиссию с кредитора, а Fingooroo предлагает займы с гарантированной доходностью под 20% годовых. Все это очевидным образом может быть использовано для построения пирамид. Понятно, что за предоставление услуг компании взимают комиссии в любом случае, причем часто делают это и с кредиторов, и с заемщиков. Например, сервис «БезБанка» берет и с тех и с других 2% от суммы займа свыше 10 тыс. руб. и 125–200 руб. с займов меньше этой суммы. У Fingooroo кредитор ничего не платит, а заемщик — от 5 до 10% от суммы займа, в зависимости от своего рейтинга.

Другой отрицательный момент я вижу в том, что многие компании используют в работе не банковские переводы, а подобно Webmoney работают с электронными деньгами — которые, напомню, юридически деньгами не считаются, а российские платежные системы не несут никаких гарантий перед своими пользователями. К примеру, компания «БезБанка» предлагает пользоваться кошельком QIWI, а компания Fingooroo использует «Яндекс.Деньги». И Киви, и Яндекс, кстати, уже имели проблемы с российским законодательством. Впрочем, у компаний есть и другие варианты.

Наконец, перечисленные в таблице P2P площадки хотя и отчитываются перед ЦБ, но не регулируются им. Поэтому табличные данные, в том числе о количестве невозвратов — это лишь данные, которые предоставили сами компании. Т.е. по факту ситуация для инвесторов даже хуже, чем в микрофинансовых организациях. По данным объединенного кредитного бюро, в первом квартале 2016 доля просроченных кредитов составила около 13%, что примерно соответствует усредненным данным по компаниям. Однако оценка заемщиков скрыта не только от пользователей сервиса, но и от регулятора — в то время, как сервисы как минимум заинтересованы в комиссиях и вполне могут делать поблажки любой из сторон (как заемщику, так и кредитору). При этом сами сервисы на словах признают высокий риск потери средств для клиентов.

Так что хотя некоторые заголовки статей, прославляющие сервис, называют его «убийцами банков» и предрекают значительное снижение доли банков в секторе кредитования в ближайшие годы, в моем представлении сервисы P2P кредитования это скорее нишевый продукт для определенной категории граждан — хотя бы потому, что разделение кредита на мелкие суммы с целью диверсификации и поиск подходящих вариантов просто весьма затратно по времени. При этом очевидно, что сервис будет более популярен у желающих взять кредит, чем у инвесторов, которые и несут все риски. Думаю, что для инвестора гораздо полезнее считать, что он кредитует именно тех клиентов, которые с немалой вероятностью не смогут вернуть средства с назначенными процентами. Фондовый рынок является заметно менее рисковой нишей, где можно рассчитывать на примерно тот же доход.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info