Содержание

Авансовый отчет в иностранной валюте: нюансы учета

7 min read

В своей аудиторской практике мы часто сталкиваемся с необходимостью проверки правильности отчетности подотчетными лицами по полученным под отчет средствами (в том числе – и при осуществлении заграничных командировок). При этом, поскольку действующее законодательство содержит определенные пробелы по регулированию учета операций подотчетных лиц по загранкомандировке (с расходованием ими средств в иностранной валюте), различные практикующие бухгалтеры применяют различные подходы, например:

- Выдача под отчет денежных средств в иностранной валюте до начала командировки,

- Выдача под отчет денежных средств в украинской гривне до начала командировки,

- Компенсация предприятием фактически израсходованных подотчетным лицом средств на основании поданного авансового отчета (в украинской гривне или в иностранной валюте),

- Комбинация (симбиоз) вышеупомянутых подходов.

Как правило, бухгалтеры с некоторой опаской относятся к осуществлению кассовых операций (как выплата аванса, так и компенсация подотчетному лицу фактически израсходованных им собственных средств) в иностранной валюте – в подавляющем большинстве случаев они пытаются такие выплаты осуществлять в украинской гривне. В этом случае у бухгалтеров возникает вопрос, по какому курсу понесенные подотчетным лицом в иностранной валюте расходы переводить в украинскую гривну:

В этом случае у бухгалтеров возникает вопрос, по какому курсу понесенные подотчетным лицом в иностранной валюте расходы переводить в украинскую гривну:

- По курсу НБУ на дату подачи авансового отчета,

- По курсу НБУ на дату фактической выплаты подотчетному лицу аванса или компенсации по авансовому отчету,

- По курсу НБУ на дату фактического несения подотчетным лицом расходов в иностранной валюте,

- По коммерческому кросс-курсу банка-эмитента корпоративной (зарплатной, собственной) карты, с помощью которой подотчетное лицо рассчитывалась за границей во время командировок и т.п.

Так попробуем разобраться в этом непростом вопросе. Как мы отмечали выше, действующее украинское законодательство не содержит четких разъяснений по этому вопросу, поэтому сразу предупредим, что все нижеописанное является лишь одним из возможных вариантов отражения в учете подобных операций.

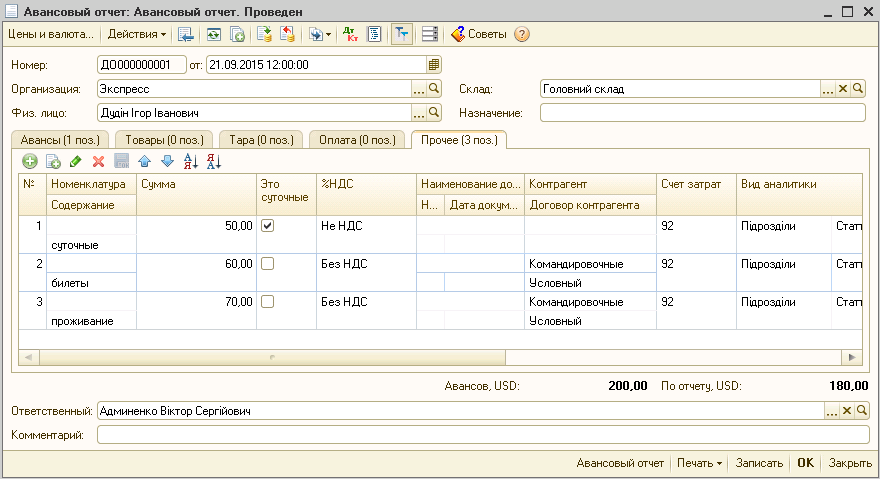

На наш взгляд, авансовые отчеты по «заграничной командировке» должны состоять и отражаться в учете именно в иностранной валюте (то есть в валюте страны, в которой подотчетным лицом были понесены расходы по такой командировке), а не в украинской гривне (как это часто происходит на практике). Соответственно, в учете предприятия такая операция также отображаться как «валютная операция». Если на дату отражения в учете авансового отчета возникнет задолженность предприятия перед подотчетным лицом (аванс такой подотчетному лицу не выдавался вообще или его сумма была меньше, чем фактическая сумма расходов подотчетного лица по такому авансовому отчету), предприятию необходимо признавать в учете курсовые разницы в соответствии с пунктом 8 Положения (стандарта) бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденного приказом Министерства финансов Украины от 10.08.2000 г. № 193 на каждую дату баланса. При этом выплата задолженности по таким авансовым отчетам должна осуществляться в украинской гривне с применением курса НБУ к таким иностранным валютам на дату выплаты предприятием задолженности подотчетным лицам по таким авансовым отчетам.

Соответственно, в учете предприятия такая операция также отображаться как «валютная операция». Если на дату отражения в учете авансового отчета возникнет задолженность предприятия перед подотчетным лицом (аванс такой подотчетному лицу не выдавался вообще или его сумма была меньше, чем фактическая сумма расходов подотчетного лица по такому авансовому отчету), предприятию необходимо признавать в учете курсовые разницы в соответствии с пунктом 8 Положения (стандарта) бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденного приказом Министерства финансов Украины от 10.08.2000 г. № 193 на каждую дату баланса. При этом выплата задолженности по таким авансовым отчетам должна осуществляться в украинской гривне с применением курса НБУ к таким иностранным валютам на дату выплаты предприятием задолженности подотчетным лицам по таким авансовым отчетам.

Если же подотчетному лицу выдавался аванс в украинской гривне на осуществление загранкомандировки (в полной сумме или частично), предприятию, на наш взгляд, следует отражать в учете расходы по соответствующим авансовым отчетом с применением курса НБУ на дату выдачи такого аванса.

Директор Аудиторского направления

Сертифицированный аудитор

Сафинский Виктор

Поделиться:

Другие новости

по курсу на дату авансового отчета или по курсу на дату совершения операции?

- Учёт.kz

- Консультации

- Консультации по бухучету

- По какому курсу должны отражаться в авансовом отчете расходы в иностранной валюте: по курсу на дату авансового отчета или по курсу на дату совершения операции?

3 октября, 2019

3238

В период командировок в РФ водители получают денежные средства в под отчет в тенге и самостоятельно обменивают валюту. На территории РФ оплата за наем жилого помещения, приобретение дизельного топлива осуществляется в российских рублях. По какому курсу должны отражаться в авансовом отчете расходы в иностранной валюте : по курсу на дату авансового отчета или по курсу на дату совершения операции?

По какому курсу должны отражаться в авансовом отчете расходы в иностранной валюте : по курсу на дату авансового отчета или по курсу на дату совершения операции?

Ответ:

При отражении информации в валюте, отличной от функциональной валюты, необходимо руководствоваться положениями МСФО (IAS) 21 «Влияние изменений обменных курсов валют».

При отражении операций в иностранной валюте следует учитывать, что статья является немонетарной, поэтому курсовой разницы не возникает.

При выдаче денежных средств в иностранной валюте в …

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги:

курс валют

валютные операции

командировка

командировочные расходы

авансовый отчет

Возврат к списку

Тема месяца

Главные новости

Учёт.Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Как успешно закрыть год: шпаргалка для бухгалтера07. 12.2022

12.2022

Главное

Главные новости

ОПВР официально перенесли на 2024 год26.12.2022

Главные новости

Единый платеж с заработной платы для микро- и малого бизнеса с 1 января 2023 года22.12.2022

Переоценка иностранной валюты для Главной книги — Финансы | Динамика 365

- Статья

- 7 минут на чтение

В этой статье представлен обзор следующего для процесса переоценки иностранной валюты в Главной книге: настройка, запуск процесса, расчет для процесса и способы реверсирования проводок переоценки, если это необходимо.

На конец периода правила бухгалтерского учета требуют переоценки сальдо счетов главной книги в иностранной валюте с использованием различных типов обменных курсов (текущий, исторический, средний и т. д.). Например, согласно одному из правил бухгалтерского учета активы и обязательства должны переоцениваться по текущему обменному курсу, основные средства — по историческому обменному курсу, а отчеты о прибылях и убытках — по среднемесячному. Переоценка иностранной валюты Главной книги может использоваться для переоценки баланса и счетов прибылей и убытков.

д.). Например, согласно одному из правил бухгалтерского учета активы и обязательства должны переоцениваться по текущему обменному курсу, основные средства — по историческому обменному курсу, а отчеты о прибылях и убытках — по среднемесячному. Переоценка иностранной валюты Главной книги может использоваться для переоценки баланса и счетов прибылей и убытков.

Примечание

Переоценка в иностранной валюте также доступна в модулях «Расчеты с клиентами» (AR) и «Счета к оплате» (AP). Если вы используете эти модули, непогашенные транзакции должны быть переоценены с использованием переоценки в иностранной валюте в этих модулях. Переоценка иностранной валюты AR и AP создаст учетную запись в Главной книге для отражения нереализованной прибыли или убытка, гарантируя, что вспомогательные книги и главная книга могут быть согласованы. Поскольку переоценка иностранной валюты AR и AP создает бухгалтерские проводки в Главной книге, основные счета дебиторской и кредиторской задолженности должны быть исключены из переоценки иностранной валюты Главной книги.

При выполнении процесса переоценки сальдо каждого основного счета, проведенного в иностранной валюте, будет переоценено. Проводки нереализованной прибыли или убытка, созданные в процессе переоценки, генерируются системой. Можно создать две проводки, одну для валюты учета и вторую для валюты отчетности, если это необходимо. Каждая бухгалтерская запись будет проведена по нереализованной прибыли или убытку и переоцениваемому основному счету.

Подготовка к проведению переоценки в иностранной валюте

Перед запуском процесса переоценки требуется следующая настройка.

На странице Счет ГК :

- Если необходимо переоценить счет ГК в Главной книге, выберите Переоценка в иностранной валюте . Если основная учетная запись не должна переоцениваться (например, для AR и AP, если она переоценивается во вспомогательных книгах), снимите этот флажок.

- Если счет ГК помечен для переоценки, введите Тип курса обмена .

Этот тип обменного курса будет использоваться для переоценки основного счета. Отдельное поле, Тип обменного курса финансовой отчетности , доступен для финансовой отчетности. Два поля не синхронизируются, что позволяет использовать разные типы валютных курсов для переоценки и финансовой отчетности.

Этот тип обменного курса будет использоваться для переоценки основного счета. Отдельное поле, Тип обменного курса финансовой отчетности , доступен для финансовой отчетности. Два поля не синхронизируются, что позволяет использовать разные типы валютных курсов для переоценки и финансовой отчетности.

Этот тип обменного курса будет использоваться для переоценки основного счета. Отдельное поле, Тип обменного курса финансовой отчетности , доступен для финансовой отчетности. Два поля не синхронизируются, что позволяет использовать разные типы валютных курсов для переоценки и финансовой отчетности.

Этот тип обменного курса будет использоваться для переоценки основного счета. Отдельное поле, Тип обменного курса финансовой отчетности , доступен для финансовой отчетности. Два поля не синхронизируются, что позволяет использовать разные типы валютных курсов для переоценки и финансовой отчетности.На странице Ledger :

- Укажите Тип обменного курса . Если тип валютного курса не определен на основном счете, этот тип валютного курса будет использоваться при переоценке иностранной валюты.

- Укажите счета реализованной прибыли, реализованных убытков, нереализованной прибыли и нереализованных убытков для переоценки валюты. Счета реализованной прибыли и реализованного убытка используются при расчетах по операциям AR и AP, а счета нереализованной прибыли и нереализованного убытка используются для переоценки открытых операций и основных счетов главной книги.

На странице Счета переоценки валюты :

- Выберите разные счета переоценки валюты для каждой валюты и компании. Если учетные записи не определены, используются учетные записи со страницы Ledger .

Если учетные записи не определены, используются учетные записи со страницы Ledger .

Если учетные записи не определены, используются учетные записи со страницы Ledger .Обработка переоценки в иностранной валюте

После завершения настройки используйте страницу Переоценка в иностранной валюте для переоценки сальдо основных счетов. Вы можете запустить процесс в режиме реального времени или запланировать его выполнение с помощью пакета.

На странице Переоценка в иностранной валюте отображается история каждого процесса переоценки, в том числе время запуска процесса, определяемые критерии, ссылка на ваучер, созданный для переоценки, и запись о том, была ли предыдущая переоценка отменена. Чтобы запустить процесс переоценки, нажмите кнопку Переоценка в иностранной валюте .

Значения From date и To date определяют интервал дат для расчета остатка в иностранной валюте, который будет переоценен. При переоценке счетов прибылей и убытков переоценивается сумма всех транзакций, происходящих в интервале дат. Когда вы переоцениваете балансовые счета, Начиная с даты игнорируется. Вместо этого сальдо, подлежащее переоценке, определяется путем перехода от начала финансового года до до даты .

Когда вы переоцениваете балансовые счета, Начиная с даты игнорируется. Вместо этого сальдо, подлежащее переоценке, определяется путем перехода от начала финансового года до до даты .

Дата курса может использоваться для определения даты, на которую обменный курс должен быть установлен по умолчанию. Например, вы можете переоценить сальдо между диапазоном дат с 1 января по 31 января, но использовать обменный курс, определенный для 1 февраля.

Выберите основные счета для переоценки: Все, Балансовый отчет или Прибыли и убытки. Только основные счета, отмеченные для переоценки (на Основной счет страница) будет переоценена. Если вы хотите дополнительно ограничить диапазон основных учетных записей, используйте Записи, чтобы включить вкладку , чтобы определить диапазон основных учетных записей или отдельных основных учетных записей.

Процесс переоценки можно запустить для одного или нескольких юридических лиц. В справочнике будут отображаться только те юридические лица, к которым у вас есть доступ. Выберите юридические лица, для которых вы хотите запустить процесс переоценки.

В справочнике будут отображаться только те юридические лица, к которым у вас есть доступ. Выберите юридические лица, для которых вы хотите запустить процесс переоценки.

Переоценку можно выполнить для одной или нескольких иностранных валют. Поиск будет включать все валюты, которые были разнесены в пределах диапазона дат, соответствующего типу основного счета (балансовый отчет или отчет о прибылях и убытках), для юридических лиц, выбранных для переоценки. Валюта учета будет включена в список, но при выборе валюты учета ничего переоцениваться не будет.

Установите Предварительный просмотр перед проводкой по Да , если вы хотите просмотреть результат переоценки Главной книги. Предварительный просмотр в Главной книге отличается от моделирования переоценки иностранной валюты в AR и AP. Моделирование в AR и AP представляет собой отчет, но в главной книге есть предварительный просмотр, который можно опубликовать без повторного запуска процесса переоценки. Результаты предварительного просмотра можно экспортировать в Microsoft Excel, чтобы сохранить историю расчета сумм. Вы не можете использовать пакетную обработку, если хотите предварительно просмотреть результаты переоценки. Из предварительного просмотра у пользователя есть возможность опубликовать результаты всех юридических лиц, используя Кнопка «Отправить «. Если есть проблема с результатами для юридического лица, у пользователя также есть возможность опубликовать подмножество юридических лиц с помощью кнопки Выберите юридические лица для публикации .

Результаты предварительного просмотра можно экспортировать в Microsoft Excel, чтобы сохранить историю расчета сумм. Вы не можете использовать пакетную обработку, если хотите предварительно просмотреть результаты переоценки. Из предварительного просмотра у пользователя есть возможность опубликовать результаты всех юридических лиц, используя Кнопка «Отправить «. Если есть проблема с результатами для юридического лица, у пользователя также есть возможность опубликовать подмножество юридических лиц с помощью кнопки Выберите юридические лица для публикации .

Если вы хотите исключить из процесса переоценки корректировки, проведенные с использованием Журнал корректировок валюты отчетности , установите Исключить корректировки валюты отчетности на Да . По умолчанию корректировки валюты отчетности включаются в переоценку.

После завершения процесса переоценки иностранной валюты будет создана запись для отслеживания истории каждого прогона. Для каждого юридического лица и слоя разноски будет создана отдельная запись.

Для каждого юридического лица и слоя разноски будет создана отдельная запись.

Расчет нереализованной прибыли/убытка

Проводки нереализованной прибыли/убытка создаются по-разному между переоценкой Главной книги и процессом переоценки AR и AP. В AR и AP предыдущая переоценка полностью отменяется (при условии, что транзакция еще не урегулирована), и создается новая транзакция переоценки для нереализованной прибыли/убытка на основе нового обменного курса. Это связано с тем, что мы переоцениваем каждую отдельную транзакцию в AR и AP. В Главной книге предыдущая переоценка не сторнируется. Вместо этого создается транзакция для разницы между балансом основного счета, включая любые предыдущие суммы переоценки, и новым значением на основе обменного курса на Дату курса.

Пример Для основного счета 110110 существуют следующие остатки.

| Дата | Бухгалтерский счет | Сумма сделки | Учетная сумма |

|---|---|---|---|

| 20 января | 110110 (Наличные) | 500 евро (дебет) | 1000 долларов США (Дебет) |

Основной счет переоценивается 31 января. Нереализованная прибыль/убыток рассчитывается следующим образом.

Нереализованная прибыль/убыток рассчитывается следующим образом.

| Текущий остаток в валюте сделки | Текущий баланс в валюте учета | Обменный курс при переоценке | Новая сумма в валюте учета | Нереализованная прибыль/убыток |

|---|---|---|---|---|

| 500 евро | 1000 долларов США | 166,6667 | 833,33 долл. США (500 x 1,666667) | 166,67 убыток (833,33 – 1000) |

Будет создана следующая учетная запись.

| Дата | Бухгалтерский счет | Дебет | Кредит |

|---|---|---|---|

| 31 января | 110110 (Наличные) | 166,67 | |

| 31 января | 801400 (Нереализованный убыток) | 166,67 |

За февраль новых транзакций не проводилось. Счет ГК переоценен 28 февраля.

| Текущий остаток в валюте операции | Текущий баланс в валюте учета | Обменный курс при переоценке | Новая сумма в валюте учета | Нереализованная прибыль/убыток |

|---|---|---|---|---|

| 500 евро | 833,33 долларов США (1000 — 166,67) | 250. 0000 0000 | 1250 долларов США (500 x 2,5) | 416,67 усиление (1250 – 833,33) |

Будет создана следующая учетная запись.

| Дата | Бухгалтерский счет | Дебет | Кредит |

|---|---|---|---|

| 28 февраля | 110110 (Наличные) | 416,67 | |

| 28 февраля | 801600 (Нереализованная прибыль) | 416,67 |

Сторнировать переоценку в иностранной валюте

Если вам нужно сторнировать проводку переоценки, нажмите кнопку Сторнировать проводку на странице Переоценка в иностранной валюте . Будет создана новая историческая запись о переоценке иностранной валюты, чтобы сохранить историческую аудиторскую информацию о том, когда произошла или была отменена переоценка.

Вы можете сторнировать результаты переоценки устаревшего заказа, но вам может понадобиться также сторнировать более актуальную переоценку, чтобы обеспечить правильное сальдо для каждого переоцененного основного счета. Сторнирование может происходить в устаревшем порядке, потому что нет возможности контролировать, какие основные счета переоцениваются и как часто они переоцениваются. Например, организация может выбрать переоценку своих основных счетов денежных средств ежеквартально, а всех остальных основных счетов — ежемесячно.

Сторнирование может происходить в устаревшем порядке, потому что нет возможности контролировать, какие основные счета переоцениваются и как часто они переоцениваются. Например, организация может выбрать переоценку своих основных счетов денежных средств ежеквартально, а всех остальных основных счетов — ежемесячно.

Перевод и учет операций в иностранной валюте

22 августа 2022 г.

Автор: Zachary D. Mayer

Хотя за последнее время в учете иностранной валюты произошло несколько существенных изменений, многим бухгалтерам по-прежнему некомфортно работать в этой области.

Если вам не приходилось иметь дело с реальными транзакциями, выраженными в британских фунтах, и у вас не было необходимости конвертировать финансовую отчетность дочерней компании из евро в доллары США, и вы можете лишь смутно припомнить уроки продвинутых курсов бухгалтерского учета, эти пять ключевых аспекты операций с иностранной валютой могут быть полезными, чтобы иметь в виду.

1. Значения финансовой отчетности измеряются с использованием «функциональной валюты» компании

Функциональная валюта обычно представляет собой валюту основной экономической среды (или страны), в которой она осуществляет свою деятельность, генерирует и расходует денежные средства. Однако валюта местной страны не всегда является функциональной валютой. Предприятие, которое тесно сотрудничает с материнской или дочерней компанией, может считать своей функциональной валютой валюту материнской или дочерней компании.

Примеры включают получение производственных ресурсов в основном от связанной компании, осуществление продаж в основном от связанной компании или выраженных в валюте связанной компании, наличие большого объема операций со связанной компанией или зависимость от финансирования от связанной компании для поддержания операций. После определения функциональная валюта компании, как правило, не изменяется, если только не произойдет существенное изменение экономических фактов и обстоятельств.

2. Отчетность пересчитывается в функциональную валюту

После преобразования отчетности иностранной дочерней компании из местных правил бухгалтерского учета в соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP) и определения функциональной валюты отчетность пересчитывается в функциональная валюта. Оттуда выписки переводятся в доллары США (валюта отчетности) по соответствующему обменному курсу. Это достигается с помощью:

- Пересчет активов и обязательств по текущему обменному курсу на отчетную дату

- Перевод значений отчета о прибылях и убытках по обменным курсам, действовавшим на дату признания операций (обратите внимание, что средневзвешенный или другой приблизительный курс является приемлемым)

- Пересчет акций и добавочного капитала по историческим курсам (даты приобретения или выпуска) и отражение нераспределенной прибыли в сумме, указанной на конец предыдущего периода, плюс или минус сумма пересчитанной чистой прибыли за период

Полученные в результате корректировки пересчета не отражаются в составе доходов, а накапливаются и включаются в состав прочего совокупного дохода в составе собственного капитала.

3. Контракт, который приводит к расчету по операции в валюте, отличной от функциональной валюты компании, является операцией в иностранной валюте

Общие примеры включают покупку или продажу товаров или услуг в кредит, когда цена выражена в иностранной валюте, или заимствование или кредитование средств на суммы, выраженные в иностранной валюте.

Учет таких операций включает:

- Оценка актива, обязательства, выручки или расхода на дату операции по действующему обменному курсу

- На каждую последующую отчетную дату корректировать остатки, выраженные в иностранной валюте, для отражения обменного курса на эту дату

- Признать полученное в результате увеличение или уменьшение ожидаемых денежных потоков после расчета по операции как прибыль или убыток от курсовых разниц в отчете о прибылях и убытках

4. Некоторые операции в иностранной валюте не включаются в чистую прибыль компании, а вместо этого отражаются в составе прочего совокупного дохода

Один тип — это операции в иностранной валюте, обозначенные и действующие как экономическое хеджирование инвестиций в иностранное предприятие .

Примером может служить материнская компания в США, которая занимает евро для хеджирования своих инвестиций во французскую дочернюю компанию. В этом соглашении снижение стоимости балансовой стоимости дочерней компании из-за изменений обменных курсов компенсируется снижением стоимости денежных средств, необходимых для погашения долга. Другим типом является внутригрупповая сделка, которая носит долгосрочный инвестиционный характер, когда стороны внутригруппового аванса включаются в консолидированную финансовую отчетность.

Это требует, чтобы аванс не был погашен в обозримом будущем, что фактически интерпретируется как наступление даты ликвидации инвестиции. Если критерии соблюдены, прибыль или убыток от пересчета, признанные в отчете о прибылях и убытках отдельной компании, реклассифицируются в состав прочего совокупного дохода при консолидации.

5. ОПБУ регулируют порядок учета инвестиций по методу долевого участия в иностранном предприятии

После учета первоначальных инвестиций компания отражает свою долю в пересчитанной чистой прибыли неконсолидированного дочернего предприятия в отчете о прибылях и убытках, увеличивая/ уменьшая инвестиции остаток средств.