Содержание

ЦБ установил курс доллара и евро на 26–28 февраля

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Газета

Pro

Инвестиции

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Фото: РБК Инвестиции

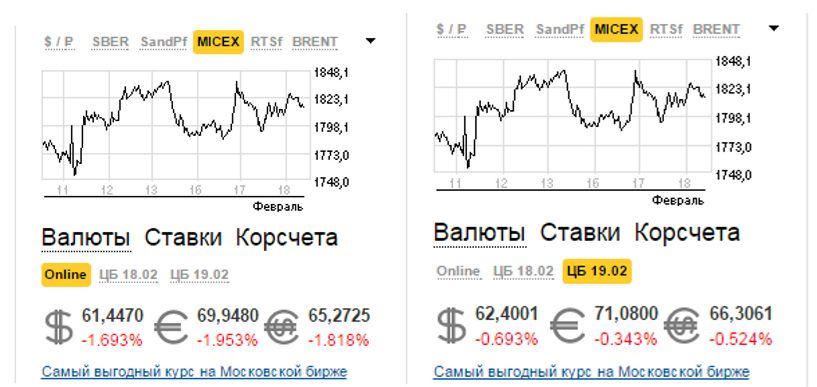

Центральный банк России установил официальный курс доллара США на 26–28 февраля в размере ₽83,54, евро — ₽93,59. Об этом сообщается на сайте регулятора.

По данным на 14:28 мск, на Московской бирже американская валюта торгуется на отметке ₽83,72 (-1,79% к уровню закрытия предыдущей торговой сессии), европейская — ₽93,5 (-1,79%).

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Смотри на нашем YouTube-канале

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

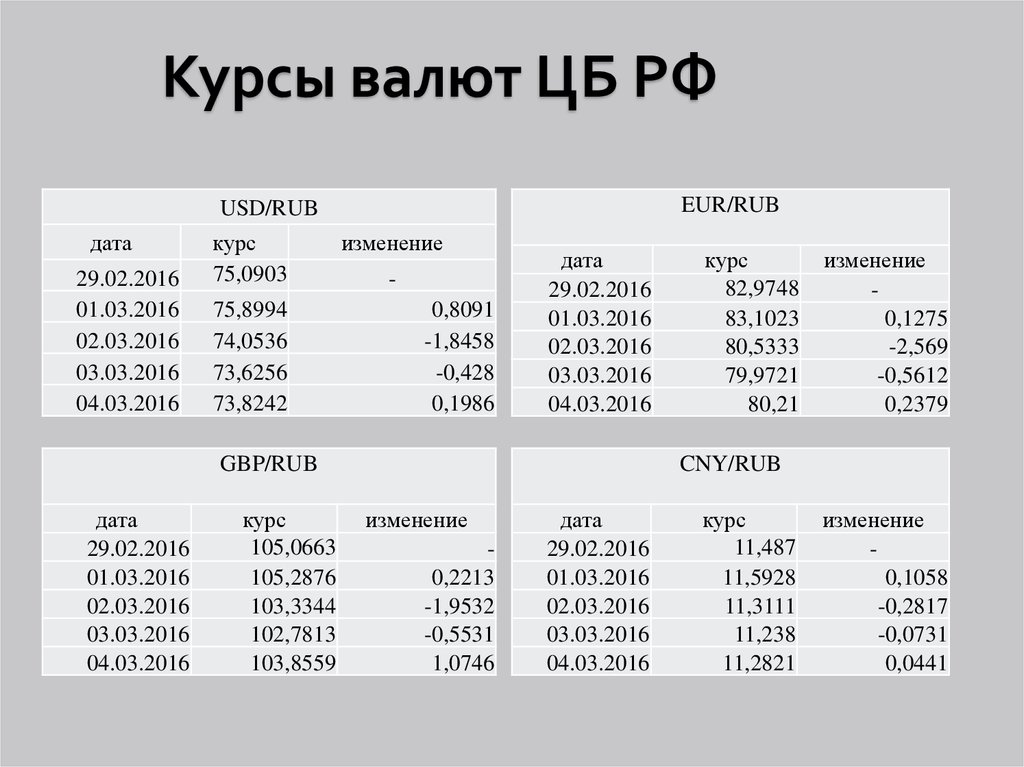

Курсы валют ЦБ РФ

+11,11%

$0,3

Купить

VEON

VEON

+10,92%

₽23,97

Купить

Группа «О’кей»

OKEY

+9,4%

$11,06

Купить

Allogene

ALLO

+8,57%

₽1 140

Купить

HeadHunter

HHRU

+8,55%

$11,94

Купить

BioXcel

BTAI

-8,26%

$18,43

Купить

Spirit Airlines

SAVE

-6,67%

$280,21

Купить

Lululemon

LULU

-6,59%

$32,61

Купить

Wayfair

W

-5,43%

$6,79

Купить

Under Armour

UAA

-4,44%

$1,72

Купить

Clover Health

CLOV

+0,61%

$0,972

Купить

EUR/USD

-0,11%

₽56,638

Купить

EUR/RUB

-0,32%

₽58,263

Купить

USD/RUB

-0,54%

₽8,296

Купить

CNY/RUB

-20%

₽48,000

Купить

GBP/RUB

—

—

Купить

CHF/RUB

+0,92%

$19,75

Silver

+0,89%

$89,49

BRENT

-0,54%

$1 672

GOLD

-1,28%

$897,2

Platinum

+1,76%

1 074,27

RTSI

+1,61%

1 988,88

IMOEX

+0,09%

790,17

IFX-Cbonds

+0,01%

639,1

Индекс SPB100

+2,13%

₽8,155

CNY

-3,68%

₽55,299

USD

-4,82%

₽52,738

EUR

Каталог

Выберите свою инвестиционную стратегию

Подробнее

www. adv.rbc.ru

adv.rbc.ru

Курс доллара цб РФ на 02.10.2022. Курс цб рф доллар США на дату 2022-10-02

Курс доллара цб РФ на 02.10.2022. Курс цб рф доллар США на дату 2022-10-02

55,2987 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | 0,0000 | 0,00% |

| с начала недели | −2,8019 | −4,82% |

| с начала месяца | 0,0000 | 0,00% |

| за 30 дней | −4,9383 | −8,20% |

| с начала года | −18,9939 | −25,57% |

Прогноз курса белорусского рубля: снова пришло время коррекции

Прогноз курса доллара: коррекция будет недолгой

Прогноз курса доллара в РФ: повышенная волатильность обеспечена

График курса доллара ЦБ РФ

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 03-10-2022 | 55,2987 | 0,0000 | 0,00% |

| 02-10-2022 | 55,2987 | 0,0000 | 0,00% |

| 01-10-2022 | 55,2987 | −2,1143 | −3,68% |

| 30-09-2022 | 57,4130 | −1,0355 | −1,77% |

| 29-09-2022 | 58,4485 | +0,2729 | +0,47% |

| 28-09-2022 | 58,1756 | +0,1766 | +0,30% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 52,7379 |

| 1 | белорусский рубль | 22,2952 |

| 1 | злотый | 11,1216 |

| 1 | австралийский доллар | 35,9552 |

| 1 | азербайджанский манат | 32,5286 |

| 100 | армянских драмов | 13,6321 |

Курс ДОЛЛАРА в других Центробанках

| Нацбанк РБ | 1 USD | 2,4803 BYN |

ЦБ установил курсы доллара и евро на 27 сентября

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Газета

Pro

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Фото: «РБК Инвестиции»

Центральный банк России установил официальный курс доллара США на 27 сентября в размере ₽57,99, евро — ₽55,92. Об этом сообщается на сайте регулятора.

По данным на 16:19 мск, на Московской бирже американская валюта торгуется на отметке ₽58,2 (+0,48% к уровню закрытия предыдущей торговой сессии), европейская — ₽56,08 (-0,39%).

Смотри на нашем YouTube-канале

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+11,56%

₽54,8

Купить

ИСКЧ

ISKJ

+11,11%

$0,3

Купить

VEON

VEON

+10,64%

₽23,91

Купить

Группа «О’кей»

OKEY

+9,4%

$11,06

Купить

Allogene

ALLO

+8,57%

₽1 140

Купить

HeadHunter

HHRU

-8,26%

$18,43

Купить

Spirit Airlines

SAVE

-6,67%

$280,21

Купить

Lululemon

LULU

-6,59%

$32,61

Купить

Wayfair

W

-5,43%

$6,79

Купить

Under Armour

UAA

-4,44%

$1,72

Купить

Clover Health

CLOV

+0,56%

$0,972

Купить

EUR/USD

0%

₽56,700

Купить

EUR/RUB

-0,27%

₽58,295

Купить

USD/RUB

-0,29%

₽8,317

Купить

CNY/RUB

-20%

₽48,000

Купить

GBP/RUB

—

—

Купить

CHF/RUB

+0,92%

$89,52

BRENT

+0,92%

$19,75

Silver

-0,55%

$1 671,7

GOLD

-1,28%

$897,2

Platinum

+1,82%

1 074,98

RTSI

+1,68%

1 990,19

IMOEX

+0,09%

790,17

IFX-Cbonds

+0,03%

639,2

Индекс SPB100

+2,13%

₽8,155

CNY

-3,68%

₽55,299

USD

-4,82%

₽52,738

EUR

Каталог

Начните инвестировать с профессионалами

Подробнее

www. adv.rbc.ru

adv.rbc.ru

Valet API

Веб-сервисы Valet Банка Канады предлагают программный доступ к глобальным финансовым данным. С помощью камердинера

API, вы можете получать финансовые данные и информацию от Банка Канады, например ежедневные обменные курсы.

канадского доллара по отношению к европейскому евро.

Форматы

Мы предоставляем данные в форматах JSON, XML и CSV.

Маршруты

Valet API предлагает следующие маршруты:

- Списки

- Серия

- Серия Группы

- Наблюдения серии

- Наблюдения группы серий

- Курсы валют в RSS

Базовый URL-адрес каждого маршрута выглядит следующим образом:

https://www. bankofcanada.ca/valet

bankofcanada.ca/valet

Все маршруты показаны ниже

- должен иметь префикс базового URL-адреса

- требуется хотя бы одно имя серии, имя группы или имя списка, но

формат и параметры запроса этих

маршруты необязательны

.

Пример ответа JSON (форматы):

Формат — это расширение файла ответа, возвращаемого Valet. Валет может

возвращать данные в форматах JSON, XML и CSV. По умолчанию используется JSON. Формат задается добавлением файла

расширение до конца пути запроса.

/observations/seriesNames/format

Пример запроса:

/наблюдения/FXCADUSD/ json

/наблюдения/группа/FX_RATES_DAILY/ xml

Маршрут Lists предоставляет ответ, содержащий названия всех доступных серий или всех доступных серий.

группы в зависимости от значения listName.

Синтаксис

Этот маршрут требует, чтобы listName возвращал список. Синтаксис следующий:

/списки/имя_списка

Пример запроса:

/списки/серии

Параметры

Имя списка

listName — набор возвращаемых данных. Допустимы следующие значения:

/списки/ серия

/списки/ группы

Формат

Формат ответа Lists может быть JSON, XML или CSV.

/lists/listName/ json

/lists/listName/ xml

/lists/listName/ csv

Ответ

Ответ Lists, возвращенный в формате JSON, XML или CSV, будет содержать следующую информацию:

- Положения и условия :

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- Series или Series Group : Список доступных серий или групп серий

- имя : идентификатор серии или группы

- Этикетка : Название серии или группы серий

- описание : Описание серии или группы серий

- ссылка : ссылка для запроса сведений о серии или группе серий

Маршрут Series предоставляет ответ, содержащий сведения, связанные с

название серии.

Синтаксис

Этот маршрут требует, чтобы серияName возвращала ответ. Синтаксис как

следует:

/серия/имя_серии

Пример запроса:

/серия/FXAUDCAD

Параметры

Название серии

seriesName — возвращаемые сведения о серии.

/серия/FXUSDCAD

/серия/VO6

Формат

Формат ответа Series может быть JSON, XML или CSV.

/series/seriesName/ json

/series/seriesName/ xml

/series/seriesName/ csv

Ответ

Ответ Series, возвращаемый в формате JSON, XML или CSV, будет содержать следующую информацию:

- Положения и условия :

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- Подробная информация о серии : Подробная информация о запрошенной серии

- имя : Идентификатор запрошенной серии

- этикетка : Название запрошенной серии

- описание : Описание запрашиваемой серии

Маршрут Series Group предоставляет ответ, содержащий сведения, связанные с

groupName и все содержащиеся в ней серии.

Синтаксис

Этот маршрут требует, чтобы groupName возвращал ответ. Синтаксис как

следует:

/группы/имя_группы

Пример запроса:

/groups/FX_RATES_DAILY

Параметры

Имя группы

имя_группы — возвращаемые сведения о группе серии.

/группы/FX_RATES_MONTHLY

Формат

Формат группы серий может быть JSON, XML или CSV.

/groups/groupName/ json

/groups/groupName/ xml

/groups/groupName/ csv

Ответ

Ответ Series Group, возвращаемый в формате JSON, XML или CSV, будет содержать следующую информацию:

- Положения и условия :

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- Подробная информация о группе : Подробная информация о запрошенной группе серий

- имя : идентификатор запрошенной группы

- метка : Название запрошенной группы

- описание : Описание запрошенной группы

- groupSeries : Серия в запрошенной группе

- имя : Идентификатор серии

- Этикетка : Название серии

- ссылка : Ссылка на подробности серии

- имя : Идентификатор серии

Маршрут Observations by Series возвращает наблюдения, отфильтрованные по seriesNames.

Наблюдение представляет собой записанную дату и значение ряда.

Синтаксис

Для наблюдений по сериям требуется хотя бы одно имя серии, чтобы вернуть

наблюдения запрашиваемой серии. Формат можно указать, но

по умолчанию используется JSON, если он не указан. Необязательный параметр запроса может указать

данные за определенный диапазон дат. Синтаксис следующий:

/наблюдения/названия серий/формат?запрос

Пример запроса:

/observations/FXUSDCAD/json?recent=5

Параметры

Форматы

Формат наблюдений по сериям может быть JSON, XML или CSV.

/наблюдения/FXUSDCAD/ json

/наблюдения/FXUSDCAD/ xml

/наблюдения/FXUSDCAD/ csv

Названия серий

seriesNames — это разделенный запятыми список из одного или нескольких названий серий.

/наблюдения/ FXUSDCAD

/наблюдения/ FXUSDCAD,A.AGRI

Запрос

Запрос может содержать дату начала, дату окончания, последнее или направление заказа

параметры. Это позволяет ограничить количество возвращаемых данных.

Например, start_date=2016-05-09&end_date=2016-05-12 будет

вернуть все наблюдения данного ряда между датами 9 мая, 2016 г. и 12 мая 2016 г. включительно.

Даты начала и окончания:

- start_date: Дата в формате ГГГГ-ММ-ДД. Это фильтрует возвращаемые наблюдения, чтобы они

все на или

после указанной даты. - end_date: Дата в формате ГГГГ-ММ-ДД. Это фильтрует возвращаемые наблюдения, чтобы все они

на или

до указанной даты.

запрос: start_date , end_date или оба

/наблюдения/FXUSDCAD? start_date=2019-05-09

/наблюдения/FXUSDCAD? end_date=2020-05-12

/наблюдения/FXUSDCAD? start_date=2019-05-09&end_date=2020-05-12

Запрос также может быть выражен в терминах последних недель, месяцев, лет или

последние наблюдения. Например, Recent_weeks=10 возвращает все наблюдения 10-недельной давности.

Например, Recent_weeks=10 возвращает все наблюдения 10-недельной давности.

до сегодняшнего дня.

Последний интервал:

- Временной интервал в формате недавний[_интервал] , где интервал

ожидает недели, месяцы или годы, а X ожидает целое число. Это фильтрует возвращаемые наблюдения

так что все они от X [интервал] назад до сегодняшнего дня включительно. Когда интервал опущен, X недавних

наблюдения возвращаются.

запрос: недавний_интервал

Возвращает самые последние X наблюдений за серию:

/наблюдения/FXUSDCAD? последние=X

Возвращает последние X наблюдений для каждой серии:

/наблюдения/FXUSDCAD? последние_недели=Х

Возвращает наблюдения за последние X месяцев для каждой серии:

/наблюдения/FXUSDCAD? последние_месяцы = X

Возвращает наблюдения за последние X лет для каждой серии:

/наблюдения/FXUSDCAD? последние_годы=X

ПРИМЕЧАНИЕ: недавний[_интервал] нельзя использовать одновременно с start_date и end_date

параметры.

ПРИМЕЧАНИЕ. Параметры запроса, связанные с датой, можно использовать только с временными рядами.

Направление заказа:

- Возвращать наблюдения в порядке возрастания или убывания. Параметр order_dir

принимает одно из следующих двух значений: по возрастанию или по убыванию .

запрос: order_dir

Возвращает наблюдения за серией в порядке возрастания:

/наблюдения/FXUSDCAD? order_dir=asc

Возвращает наблюдения за серией в порядке убывания:

/наблюдения/FXUSDCAD? order_dir=описание

Ответ

Ответ Observations by Series, возвращенный в формате JSON, XML или CSV, будет содержать следующее

информация:

- Положения и условия :

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- Деталь серии :

- id : идентификатор конкретной серии

- Этикетка : Этикетка серии

- описание : Описание серии

- Размер : Размер для этой серии, например. Дата, категория и т.д.

- ключ: Краткое название измерения

- имя: Имя для измерения

- Наблюдения :

- измерение : Размер наблюдения. Короткий ключ используется для определения поля.

- идентификатор : идентификатор серии

- значение : Значение наблюдения для серии

Маршрут Observations by Series Group возвращает группу рядов, отфильтрованных по

Название группы. Группа серий включает все наблюдения всех серий

Группа серий включает все наблюдения всех серий

внутри этой группы.

Синтаксис

Observations by Series Group требует, чтобы одно groupName возвращало наблюдения

серии, связанной с запрошенной группой. Формат может быть

указан, но по умолчанию будет использоваться JSON, если он не указан. Необязательный параметр

запрос может указать данные в пределах определенного диапазона дат. Синтаксис как

следует:

/наблюдения/группа/имя_группы/формат?запрос

Пример запроса:

/observations/group/FX_RATES_DAILY/json?recent=5

Параметры

Форматы

Формат Observations by Series Group может быть JSON, XML или CSV.

/наблюдения/группа/FX_RATES_DAILY/ json

/наблюдения/группа/FX_RATES_DAILY/ xml

/наблюдения/группа/FX_RATES_DAILY/ csv

Имя группы

Имя_группы — это группа серий, объединенных для удобства.

/наблюдения/группа/ FX_RATES_DAILY

/наблюдения/группа/ sdp-2012-8

Запрос

Дополнительные сведения см. в разделе «Наблюдения по сериям».

Ответ

Ответ Observations by Series Group в формате JSON, XML или CSV будет содержать следующую информацию:

- Деталь группы :

- этикетка : Название группы серий

- описание : Описание группы серий или источника группы серий

Информация - ссылка : Ссылка на дополнительную информацию об этой группе серий

- Положения и условия :

- URL-адрес : URL-адрес условий использования контента, подготовленного Банком Канады.

- Деталь серии :

- id : идентификатор конкретной серии в этой группе

- Этикетка : Этикетка серии

- описание : Описание серии

- Размер : Размер для этой серии, например. Дата, категория и т.д.

- ключ: Краткое название измерения

- имя: Имя для измерения

- Наблюдения :

- измерение : Размер наблюдения. Короткий ключ используется для определения поля.

- идентификатор : идентификатор серии

- значение : Значение наблюдения для серии

Дата, категория и т.д.

Дата, категория и т.д.| Код состояния | Ответное сообщение |

|---|---|

| 500 | Произошла ошибка. Если проблема не устранена, свяжитесь с нами по адресу: [email protected]. |

| 404 | Страница, которую вы ищете, недоступна. |

| 400 | Дата начала содержит недопустимое значение. Ожидаемый формат: ГГГГ-ММ-ДД, например. 27 января 2001 г. |

| 400 | Дата окончания содержит недопустимое значение. Ожидаемый формат: ГГГГ-ММ-ДД, например. 27 января 2001 г. |

| 400 | Дата окончания должна быть больше даты начала. |

| 400 | Запрошен неверный формат вывода (%format%). |

| 400 | Неправильные параметры запроса недавних наблюдений, можно указать только один из недавних, недавних_недель, недавних_месяцев, недавних_лет |

| 400 | Неправильные параметры запроса последних наблюдений, должны быть числовыми |

| 400 | Неправильные параметры запроса недавних наблюдений, вы не можете смешивать start_date или end_date с какими-либо из недавних, недавних_недель, недавних_месяцев, недавних_лет |

| 400 | Неправильные параметры запроса недавних наблюдений, последнее значение не может быть меньше единицы |

| 400 | Неправильный параметр направления заказа, должен быть по возрастанию или по убыванию |

| 400 | Следующие параметры запроса недействительны: %params% |

| 404 | Серия %name% не найдена. |

| 404 | Группа %name% не найдена. |

Совет Федеральной резервной системы — Свопы ликвидности центрального банка

- Дом

- Денежно-кредитная политика

- Программы кредитования и ликвидности и баланс

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Обзор

Реагирование на кризисНормализация денежно-кредитной политики Баланс ФРСОбязательства Федеральной резервной системыПоследние тенденции балансаОперации на открытом рынкеСвопы ликвидности центрального банкаКредитование депозитных учрежденийФинансовые отчеты ФРСДругие отчеты и раскрытие информацииИнформация о закрытых программах

Свопы ликвидности центрального банка

Примечание. Актуальную информацию о свопах ликвидности центрального банка, созданных в 2020 году, см. на странице Свопы ликвидности центрального банка.

Актуальную информацию о свопах ликвидности центрального банка, созданных в 2020 году, см. на странице Свопы ликвидности центрального банка.

Поскольку рынки банковского финансирования являются глобальными и время от времени ломались, нарушая предоставление кредитов домашним хозяйствам и предприятиям в Соединенных Штатах и других странах, Федеральная резервная система заключила соглашения о создании линий свопа ликвидности центрального банка с рядом иностранных центральных банков. Были установлены два типа своп-линий: линии долларовой ликвидности и линии ликвидности в иностранной валюте. Своп-линии предназначены для улучшения условий ликвидности на рынках долларового финансирования в Соединенных Штатах и за рубежом путем предоставления иностранным центральным банкам возможности предоставлять финансирование в долларах США учреждениям в их юрисдикциях в периоды рыночного стресса. Аналогичным образом, своп-линии предоставляют Федеральной резервной системе возможность предлагать ликвидность в иностранной валюте финансовым учреждениям США, если Федеральная резервная система сочтет такие действия уместными. Эти механизмы помогли ослабить напряженность на финансовых рынках и смягчить ее воздействие на экономические условия. Своп-линии поддерживают финансовую стабильность и служат надежной опорой ликвидности.

Эти механизмы помогли ослабить напряженность на финансовых рынках и смягчить ее воздействие на экономические условия. Своп-линии поддерживают финансовую стабильность и служат надежной опорой ликвидности.

Федеральная резервная система управляет этими своп-линиями в соответствии со статьей 14 Закона о Федеральной резервной системе и в соответствии с разрешениями, политиками и процедурами, установленными Федеральным комитетом по открытым рынкам (FOMC).

Отдельно, с 1994 года, Федеральная резервная система имеет двусторонние соглашения о валютных свопах с Банком Канады и Банком Мексики, установленные в соответствии с Североамериканским рамочным соглашением (NAFA).

Линии свопа долларовой ликвидности

В ответ на растущее давление на рынках банковского финансирования, FOMC объявил в декабре 2007 года, что он санкционировал линии свопа долларовой ликвидности с Европейским центральным банком и Швейцарским национальным банком для предоставления ликвидности в долларах США зарубежным странам. рынках, а затем авторизованные линии свопа долларовой ликвидности с каждым из следующих центральных банков: Резервный банк Австралии, Центральный банк Бразилии, Банк Канады, Национальный банк Дании, Банк Англии, Европейский центральный банк, Банк Япония, Банк Кореи, Banco de Mexico, Резервный банк Новой Зеландии, Norges Bank, Денежно-кредитное управление Сингапура, Sveriges Riksbank и Швейцарский национальный банк. Действие этих договоренностей прекратилось 1 февраля 2010 г.

рынках, а затем авторизованные линии свопа долларовой ликвидности с каждым из следующих центральных банков: Резервный банк Австралии, Центральный банк Бразилии, Банк Канады, Национальный банк Дании, Банк Англии, Европейский центральный банк, Банк Япония, Банк Кореи, Banco de Mexico, Резервный банк Новой Зеландии, Norges Bank, Денежно-кредитное управление Сингапура, Sveriges Riksbank и Швейцарский национальный банк. Действие этих договоренностей прекратилось 1 февраля 2010 г.

В мае 2010 года FOMC объявил, что в ответ на повторное возникновение напряженности на рынках краткосрочного долларового финансирования он санкционировал своп-линии долларовой ликвидности с Банком Канады, Банком Англии, Европейским центральным банком, Банк Японии и Швейцарский национальный банк. В октябре 2013 года Федеральная резервная система и эти центральные банки объявили, что их существующие временные механизмы свопа ликвидности, включая линии свопа долларовой ликвидности, будут преобразованы в постоянные соглашения, которые будут действовать до дальнейшего уведомления.

Как правило, эти свопы включают две транзакции. Когда иностранный центральный банк использует свою своп-линию с Федеральной резервной системой, иностранный центральный банк продает определенную сумму своей валюты Федеральной резервной системе в обмен на доллары по преобладающему рыночному обменному курсу. Федеральная резервная система хранит иностранную валюту на счете в иностранном центральном банке. Доллары, которые предоставляет Федеральная резервная система, депонируются на счете, который иностранный центральный банк ведет в Федеральном резервном банке Нью-Йорка. В то же время Федеральная резервная система и иностранный центральный банк заключают обязывающее соглашение о второй транзакции, которая обязывает иностранный центральный банк выкупить свою валюту в определенную дату в будущем по тому же обменному курсу. Вторая транзакция раскручивает первую. При заключении второй сделки иностранный центральный банк выплачивает Федеральной резервной системе проценты по рыночной ставке. Свопы долларовой ликвидности имеют срок погашения от одной ночи до трех месяцев.

Свопы долларовой ликвидности имеют срок погашения от одной ночи до трех месяцев.

Когда иностранный центральный банк ссужает доллары, которые он получает, используя свою своп-линию, учреждениям, находящимся в его юрисдикции, доллары переводятся со счета иностранного центрального банка в Федеральной резервной системе на счет банка, который учреждение-заемщик использует для очистить свои долларовые транзакции. Иностранный центральный банк по-прежнему обязан вернуть доллары Федеральной резервной системе в соответствии с условиями соглашения, и Федеральная резервная система не является контрагентом по кредиту, предоставленному иностранным центральным банком. Иностранный центральный банк несет кредитный риск, связанный с кредитами, которые он предоставляет учреждениям в своей юрисдикции.

Иностранная валюта, которую приобретает Федеральная резервная система, является активом на балансе Федеральной резервной системы. Поскольку своп отменяется по тому же обменному курсу, который использовался при первоначальном обмене, на долларовую стоимость актива не влияют изменения рыночного обменного курса. Денежные средства в долларах, депонированные на счетах, которые иностранные центральные банки ведут в Федеральном резервном банке Нью-Йорка, являются обязательствами Федеральной резервной системы.

Денежные средства в долларах, депонированные на счетах, которые иностранные центральные банки ведут в Федеральном резервном банке Нью-Йорка, являются обязательствами Федеральной резервной системы.

Линии обмена ликвидности в иностранной валюте

В апреле 2009 года Федеральная резервная система объявила об открытии своповых линий ликвидности в иностранной валюте с Банком Англии, Европейским центральным банком, Банком Японии и Швейцарским национальным банком. Валютные своп-линии могли бы поддержать операции Федеральной резервной системы по решению финансовых проблем путем предоставления ликвидности учреждениям США в фунтах стерлингов на сумму до 30 миллиардов фунтов стерлингов, в евро на сумму до 80 миллиардов долларов США, в иенах на сумму до до 10 трлн иен, а в швейцарских франках – до 40 млрд швейцарских франков. Действие этих договоренностей прекратилось 1 февраля 2010 г.

В ноябре 2011 года Федеральная резервная система объявила, что она санкционировала временные своп-линии ликвидности в иностранной валюте с Банком Канады, Банком Англии, Банком Японии, Европейским центральным банком и Швейцарским национальным банком. Эти механизмы были созданы, чтобы предоставить Федеральной резервной системе возможность предлагать ликвидность учреждениям США в валютах центральных банков-контрагентов (то есть в канадских долларах, фунтах стерлингов, иенах, евро и швейцарских франках). Линии Федерального резерва составляют часть сети двусторонних своп-линий между шестью центральными банками, которые позволяют предоставлять ликвидность в каждой юрисдикции в любой из шести валют, если центральные банки сочтут, что этого требуют рыночные условия. В октябре 2013 года Федеральная резервная система и эти центральные банки объявили, что их соглашения об обмене ликвидностью будут преобразованы в постоянные соглашения, которые будут действовать до дальнейшего уведомления. С момента своего основания в 2009 г., за исключением предварительно организованных тестовых операций на небольшие суммы, Федеральная резервная система не использовала ни одну из линий свопов ликвидности в иностранной валюте.

Эти механизмы были созданы, чтобы предоставить Федеральной резервной системе возможность предлагать ликвидность учреждениям США в валютах центральных банков-контрагентов (то есть в канадских долларах, фунтах стерлингов, иенах, евро и швейцарских франках). Линии Федерального резерва составляют часть сети двусторонних своп-линий между шестью центральными банками, которые позволяют предоставлять ликвидность в каждой юрисдикции в любой из шести валют, если центральные банки сочтут, что этого требуют рыночные условия. В октябре 2013 года Федеральная резервная система и эти центральные банки объявили, что их соглашения об обмене ликвидностью будут преобразованы в постоянные соглашения, которые будут действовать до дальнейшего уведомления. С момента своего основания в 2009 г., за исключением предварительно организованных тестовых операций на небольшие суммы, Федеральная резервная система не использовала ни одну из линий свопов ликвидности в иностранной валюте.

Своп-линии Североамериканского рамочного соглашения

В 1994 году Федеральная резервная система открыла двусторонние валютные своп-линии на сумму 2 миллиарда долларов США с Банком Канады и 3 миллиарда долларов США с Банком Мексики с целью содействия упорядоченным рынкам обмена валюты. Эти линии были установлены в соответствии с Североамериканским рамочным соглашением (NAFA). Федеральному комитету по открытым рынкам ежегодно предлагается продлевать своп-соглашения Федеральной резервной системы NAFA; розыгрыши на линиях также подлежат его утверждению. Канада никогда не придерживалась своей линии; Мексика в последний раз использовала свою линию в 1995. В 1994 году Казначейство США установило своп-линию NAFA на 3 миллиарда долларов с Мексикой, а в 2018 году увеличило ее до 9 миллиардов долларов.

Эти линии были установлены в соответствии с Североамериканским рамочным соглашением (NAFA). Федеральному комитету по открытым рынкам ежегодно предлагается продлевать своп-соглашения Федеральной резервной системы NAFA; розыгрыши на линиях также подлежат его утверждению. Канада никогда не придерживалась своей линии; Мексика в последний раз использовала свою линию в 1995. В 1994 году Казначейство США установило своп-линию NAFA на 3 миллиарда долларов с Мексикой, а в 2018 году увеличило ее до 9 миллиардов долларов.

Наверх

Последнее обновление:

15 апреля 2020 г.

1 CB на USD — Обмен

[СКИДКА 40% — ЛЕТНЯЯ РАСПРОДАЖА] Получите ПРЕМИУМ прямо сейчас! — Попробуйте сейчас без риска — Гарантия возврата денег!

- Дом

- Преобразователь

- 1 CB на 9 долларов США0014

1 БОЛЬШАЯ МОНЕТА =

0,150541 Доллар США (USD)

Дата (сегодня): 03 октября 2022 г. , 07:35 (GMT)

, 07:35 (GMT)

| Имя | Цена | Рыночная капитализация | Доступная поставка | Объем 24 часа 9 долларов США0661 | % 24ч | График цен (7д) |

|---|---|---|---|---|---|---|

COINBIG | 0,151 | 0 | 0 | 0 | 1.0E-6 |

1 CB в USD (1 COINBIG в доллар США) Калькулятор обмена

Сколько стоит 1 COINBIG в долларах США?

1 МОНЕТА БОЛЬШАЯ

0,150541 Доллар США .

Итак, вы преобразовали

1

МОНЕТБОЛЬШОЙ

до 0,150541 Доллар США .

Мы использовали

6,642702 Курс обмена международной валюты. Мы добавили самые популярные валюты и

Криптовалюты для нашего калькулятора. Вы можете конвертировать

COINBIG в другие валюты из выпадающего списка.

Продажа

1 COINBIG вы получаете

0,150541

Доллар США на 03 октября 2022 г., 07:35 (GMT).

Обратный расчет

Конвертер валют по дате — Исторический курс обмена График изменения 1 COINBIG в Доллар США

Изменения стоимости 1 COINBIG в долларах США

За неделю (7 дней)

| Дата | День | 1 КБ на | Изменения | Изменения % |

|---|

За месяц (сумма за 30 дней)

| Месяц | 1 КБ на | Изменения | Изменения % |

|---|

За год (итого за 365 дней)

| Год | 1 КБ на | Изменения | Изменения % |

|---|---|---|---|

| 2020 (сводка) | 0,06731 | 0,08323 | 55,285 % |

Прочие суммы

2 CB в долларах

4 CB в долларах

8 CB в долларах

16 CB в долларах

32 CB в долларах

64 CB в долларах

128 CB в долларах

256 КБ в долларах

512 CB в долларах

1024 CB в долларах

Другие валюты

1 КБ на AUDX

1 CB в ESAX

1 КБ в UNDB

1 КБ на СТЗУ

1 ЦБ в ВТФ

1 CB в USDT

1 КБ на MYTV

1 CB в BTC

1 CB в ETH

1 CB в BUSD

1 CB в долларах США

1 КБ в XRP

1 КБ в MATIC

1 КБ на LUNC

1 CB в BNB

1 КБ в WAN

1 CB в SOL

1 CB в ADA

1 CB в DOT

1 CB в BTT

1 КБ на ЧЗ

1 ЦБ по Гринвичу

1 CB в TRX

1 КБ на ССЫЛКУ

1 CB в ETC

Таблица переговоров (с последним обменным курсом)

| CB [COINBIG] | долларов США [Доллар США] | |

|---|---|---|

0. 01 БОЛЬШАЯ МОНЕТА 01 БОЛЬШАЯ МОНЕТА | = | 0,001505 Доллар США |

| 0.1 БОЛЬШАЯ МОНЕТА | = | 0,015054 Доллар США |

| 1 БОЛЬШАЯ МОНЕТА | = | 0,150541 Доллар США |

| 2 БОЛЬШАЯ МОНЕТА | = | 0,301082 Доллар США |

| 3 БОЛЬШАЯ МОНЕТА | = | 0,451623 Доллар США |

| 5 БОЛЬШИХ МОНЕТ | = | 0,752706 Доллар США |

| 10 БОЛЬШИХ МОНЕТ | = | 1,505411 Доллар США |

| 20 БОЛЬШИХ МОНЕТ | = | 3,010823 Доллар США |

| 50 БОЛЬШИХ МОНЕТ | = | 7,527057 Доллар США |

| 100 МОНЕТ БОЛЬШОЙ | = | 15,054115 Доллар США |

| 1000 БОЛЬШАЯ МОНЕТА | = | 150,541146 Доллар США |

История конвертера валют

699. 000 Сатоши в Пакистанская Рупия

000 Сатоши в Пакистанская Рупия

2200.000 Саудовский Риал в Индийская Рупия

85.000 WEMIX в Клайтн

2025.000 PiCoin в Индийская Рупия

1800.000 Саудовский Риал в Индийская Рупия

0.100 Биткойн в Индийская Рупия

3005.000 PiCoin в Чешская крона

1.000 Арк в Пакистанская Рупия

8. 000 Айон в Доллар США

000 Айон в Доллар США

0.002 Айон в Доллар США

1.000 Доллар США в Ripple

35000.00 Долларов США в XRP

1.000 Иорданский Динар в SHIBA INU

500.000 ТРОН в Южноафриканский Ранд

4000.000 Драгоценных камней в Филиппинское Песо

1.000 Доллар США в Лайткоин

2. 000 Биткойн в Доллар США

000 Биткойн в Доллар США

1.000 Доллар США в Эфириум

1.000 Доллар США в Догикоин

40000000 Молекулярное будущее в Австралийский доллар

1.000 Долларов США в Биткойн Кэш

1610.000 PCHAIN в Канадский доллар

15660.00 YouLive Coin в Пакистанская Рупия

10000.000 Догикойн в Биткойн

12. 000 Эллаизм в Доллар США

000 Эллаизм в Доллар США

Что такое стейблкоины? — CB Insights Research

Происходит «вторжение стейблкоинов». Станет ли эта виртуальная валюта со стабилизированной ценой следующим большим событием, которое разрушит криптопространство?

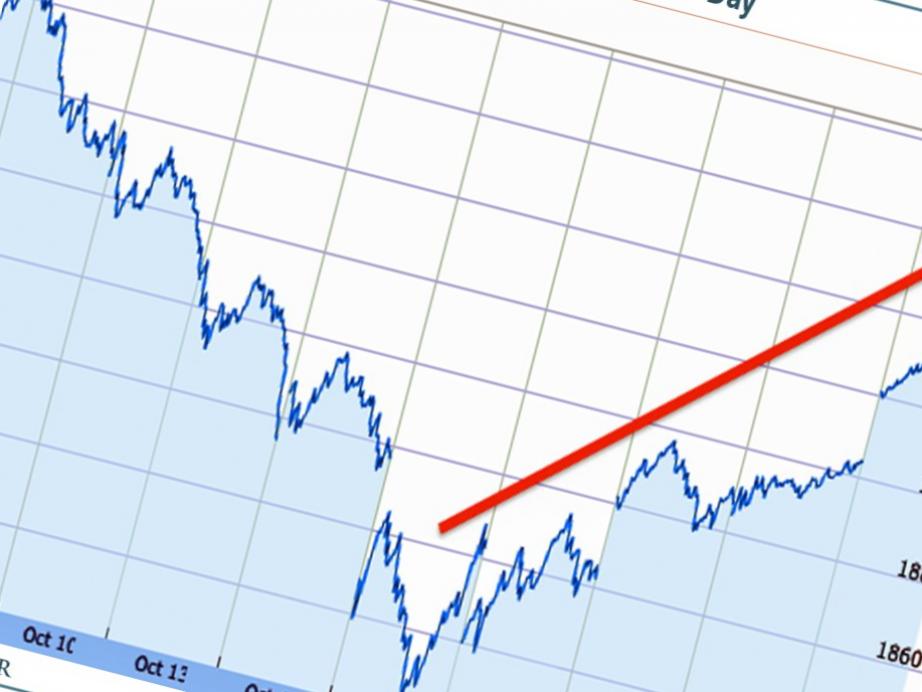

Криптовалюта существует уже более десяти лет, но она до сих пор не вошла в массовую торговлю. Одной из причин является волатильность — стоимость криптовалюты часто определяется необузданными спекуляциями.

Криптоинвесторы за одну ночь стали миллионерами, а всего через несколько недель потеряли большую часть своего состояния. Хотя это может быть интересно наблюдать, это также показывает ненадежную природу популярных криптовалют, таких как биткойн, особенно в качестве средства для оплаты товаров и услуг.

Стоимость биткойнов резко колеблется. Источник: Coinbase

Здесь в игру вступают стейблкоины.

Стейблкоины имеют гораздо более фиксированную стоимость, чем обычные криптовалюты. Это потому, что они привязаны к другим активам, таким как доллар США или золото.

Видение состоит в том, что стабильные монеты могут пользоваться преимуществами криптовалюты без связанной с этим чрезмерной волатильности — это будет иметь большое значение для того, чтобы криптовалюты рассматривались как жизнеспособный способ что-то купить. В конце концов, большинство компаний не заинтересованы в том, чтобы принимать форму оплаты, которая может обесцениться уже на следующий день. Если традиционная криптовалюта похожа на инвестирование в акции с высоким риском, то стейблкоины подобны снятию наличных в банкомате.

И спрос на стейблкоины растет: по данным The Block, с октября 2020 года по октябрь 2021 года общая стоимость активов стейблкоинов выросла примерно на 495%.

Это отражает импульс так называемого «вторжения стейблкоинов». В настоящее время в мире насчитывается более 200 стейблкоинов, что составляет рынок стоимостью почти 130 миллиардов долларов. Кроме того, два стейблкоина, обеспеченных долларом США, Paxos Standard (PAX) и Gemini Dollar (GUSD), были одобрены и регулируются Департаментом финансовых услуг штата Нью-Йорк.

Компании, занимающиеся финансовыми услугами, также присматриваются к этой возможности — например, JPMorgan Chase опробовал и запустил стабильную монету JPM Coin для своих корпоративных клиентов. Между тем опрос центральных банков в январе 2021 года показал, что две трети респондентов активно изучают потенциальное влияние стейблкоинов на финансовую стабильность.

Освещение стейблкоинов в новостях продолжает расти с момента их взлета в 2018 году. Китай заявляет, что они представляют серьезный риск для финансовых систем.

В этом объяснении мы углубимся в стейблкоины, от того, что они из себя представляют, почему они становятся разрушительными в криптопространстве и почему нарастает давление с целью ужесточить регулирование этих цифровых монет. Мы также анализируем различные типы стейблкоинов, их применение и ограничения.

СОДЕРЖАНИЕ

- Что такое стейблкоины?

- Зачем использовать стейблкоины?

- Типы стейблкоинов

- Реальные приложения

- Ограничения

- Риски и правила

- Заглядывая вперед

Что такое стейблкоины?

Стейблкоины — в форме цифровых денег — призваны имитировать традиционные валюты.

Стейблкоин обычно представляет собой криптовалюту, обеспеченную стоимостью базового актива. То, чем может быть этот базовый актив, варьируется от монеты к монете, и мы углубимся в это позже в этой части.

Многие стейблкоины привязаны в соотношении 1:1 к определенным фиатным валютам, таким как доллар США или евро, которыми можно торговать на биржах. Другие стейблкоины привязаны к другим видам активов, таким как драгоценные металлы, такие как золото, или даже к другим криптовалютам.

Зачем использовать стейблкоины?

Стейблкоины не подвержены экстремальной волатильности цен, от которой страдают многие другие криптовалюты.

Например, в 2010 году программист купил пиццу за 10 000 биткойнов, что на пике цены биткойнов в ноябре 2021 года стоило примерно 688 миллионов долларов. конец года.

Источник: Quartz

В результате многие предприятия скептически относятся к криптовалюте как к жизнеспособному платежному средству. Microsoft, например, впервые начала принимать биткойны в качестве оплаты в 2014 году, но временно приостановила их в 2018 году из-за волатильности. Платформа онлайн-игр Steam была вынуждена сделать то же самое.

Microsoft, например, впервые начала принимать биткойны в качестве оплаты в 2014 году, но временно приостановила их в 2018 году из-за волатильности. Платформа онлайн-игр Steam была вынуждена сделать то же самое.

Стейблкоины, с другой стороны, нацелены на получение потенциальных преимуществ криптовалют, таких как прозрачность, безопасность, неизменность и децентрализованный контроль, без потери гарантий и стабильности, связанных с использованием фиатной валюты.

Первоначально владельцы первых криптовалют использовали стейблкоины в качестве убежища на случай падения или краха рынка. Если бы цена биткойна начала быстро падать, держатель мог бы конвертировать свой биткойн в стабильную монету в течение нескольких минут на одной платформе, избегая потенциально огромных потерь.

Без этой опции держателю криптовалюты пришлось бы перевести свой капитал обратно в фиатную валюту. Однако многие криптовалютные биржи либо не допускают размещение фиата на платформе, либо берут большую комиссию за перевод в фиат.

Но стабильные монеты показывают многообещающие перспективы в других новых приложениях. Например, они могут приносить пользу предприятиям и частным лицам, которым необходимо быстро и безопасно совершать международные платежи, от рабочих-мигрантов, отправляющих деньги своим семьям, до крупных предприятий, ищущих более дешевый способ оплаты зарубежным поставщикам.

Стейблкоины также могут найти применение в экосистеме финансовых услуг.

Для децентрализованного трансграничного кредитования, например, стейблкоины могут помочь обеспечить безопасную онлайн-среду для одноранговых (P2P) транзакций без необходимости использования неустойчивой криптовалюты, такой как биткойн, или уплаты комиссий за конвертацию денег в местные валюты.

Но прежде чем углубляться в варианты использования, нам нужно понять различные типы стейблкоинов.

получить отчет о состоянии блокчейна за 2021 год

Типы стейблкоинов

Стейблкоины делятся на 4 основные категории.

ОБЕСПЕЧЕННЫЕ ФИАТОМ СТАБИЛЬНЫЕ МОНЕТЫ

Наиболее распространенный тип стейблкоинов обеспечен или обеспечивается фиатной валютой.

Стейблкоины, обеспеченные фиатом, обеспечены в соотношении 1:1, то есть 1 стейблкоин равен 1 единице валюты. Таким образом, для каждой существующей стабильной монеты существует (теоретически) реальная фиатная валюта, хранящаяся на банковском счете для ее резервного копирования.

Когда кто-то хочет обменять свои монеты наличными, лицо, управляющее стабильной монетой, возьмет указанную сумму из своего резерва и отправит ее на банковский счет этого человека. Эквивалентные стабильные монеты затем «сжигаются» или окончательно удаляются из обращения.

Стейблкоины, обеспеченные фиатом, представляют собой самую простую структуру, которую может иметь стейблкоин, а простота имеет большие преимущества. Это легко понять любому, кто плохо знаком с криптовалютами, что, в свою очередь, может обеспечить более широкое распространение.

Пока экономика страны, к которой привязана стабильная монета, остается относительно стабильной, стоимость привязанной монеты также не должна сильно колебаться.

Однако, хотя эмитенты стейблкоинов, обеспеченных фиатом, обычно заявляют, что их криптовалюта обеспечена фиатной валютой в соотношении 1:1, это не всегда так. Эмитент стабильной монеты может размещать денежные резервы в других активах, таких как корпоративные облигации, обеспеченные кредиты или инвестиции.

Так было с Tether (USDT) и USD Coin (USDC), самыми популярными стейблкоинами, обеспеченными долларом США. Оба вызвали споры в последние годы, поскольку их заявления о соотношении стейблкоина к фиату 1: 1 подверглись тщательной проверке.

Расследование, проведенное Комиссией по торговле товарными фьючерсами (CFTC), показало, что с 2016 по 2019 год Tether ложно утверждал, что у него было эквивалентное количество фиатной валюты для каждого отдельного USDT. В октябре 2021 года CFTC обязала Tether выплатить штраф в размере 41 миллиона долларов.

См. разбивку активов Tether Limited в отчете об аттестации за июнь 2021 г.:

Источник: Tether Limited

Отчет об аттестации Tether показывает, что в то время только 10% ее резервов находились в наличных деньгах и банковских депозитах — далеко не все из соотношения 1:1.

Похожий спор вокруг USDC, которым управляет консорциум, в который входят компания Circle и биржа криптовалют Coinbase. Эмитенты USDC заявляют, что он «всегда подлежит обмену на доллары США в пропорции 1:1» и полностью обеспечен долларами США, хранящимися на банковском счете. Однако в июле 2021 года Circle сообщила, что только 61% резервов USDC составляют денежные средства и их эквиваленты; остальные включали депозитные сертификаты, казначейские облигации США, коммерческие бумаги, корпоративные и муниципальные облигации. В следующем месяце Circle объявил, что резервы USDC в будущем будут состоять только из денежных средств и казначейских облигаций США.

Несмотря на эти проблемы, спрос на эти две стабильные монеты остается высоким — USDT является третьей по величине криптовалютой по рыночной капитализации по состоянию на январь 2022 года, уступая только биткойнам и эфириуму.

Источник: CoinMarketCap.

Источник: CoinMetrics, The Block

Некоторые эмитенты стейблкоинов подверглись строгому регулирующему надзору, чтобы гарантировать своим клиентам наличие денежных резервов.

Так обстоит дело с Pax Dollar (USDP) и Gemini Dollar (GUSD), двумя стабильными монетами, обеспеченными долларом США, которые регулируются Департаментом финансовых услуг штата Нью-Йорк. Эмитенты двух монет ежемесячно публикуют отчеты о резервах, которые проверяются независимыми бухгалтерскими фирмами.

В мире существует множество других стейблкоинов, обеспеченных фиатом. В Сингапуре платежный процессор Xfers запустил стейблкоин XSGD, обеспеченный сингапурским долларом в соотношении 1:1. В Европе токен EURS платформы токенизации Stasis обеспечен евро.

ТОВАРНЫЕ ОБЕСПЕЧЕННЫЕ СТАБИЛЬНЫЕ МОНЕТЫ

Товарные стабильные монеты обеспечены другими видами взаимозаменяемых активов. Наиболее распространенным товаром, подлежащим обеспечению, является золото. Однако существуют также стейблкоины, обеспеченные нефтью, недвижимостью и различными драгоценными металлами.

Однако существуют также стейблкоины, обеспеченные нефтью, недвижимостью и различными драгоценными металлами.

Владельцы стейблкоинов, обеспеченных сырьевыми товарами, по существу подвержены влиянию стоимости реальных активов. Эти активы могут повышаться или обесцениваться со временем, что может повлиять на стимулы для торговли этими монетами. Стейблкоины с товарным обеспечением иногда продаются как способ открыть определенные классы активов, например недвижимость, для мелких инвесторов.

Digix Gold (DGX), например, представляет собой токен ERC-20 (построенный в сети Ethereum), обеспеченный физическим золотом, где 1 DGX соответствует 1 грамму золота. Это золото хранится в хранилище в Сингапуре и проверяется каждые 3 месяца. Создатели DGX утверждают, что они «демократизировали доступ к золоту». Владельцы DGX могут даже обменять свои монеты на физическое золото — для этого им просто нужно отправиться в хранилище в Сингапуре.

SwissRealCoin (SRC) — еще один пример, который поддерживается портфелем швейцарской недвижимости. Владельцы токенов могут даже голосовать за выбор инвестиций.

Владельцы токенов могут даже голосовать за выбор инвестиций.

ОБЕСПЕЧЕННЫЕ КРИПТОМ СТАБЛКОИНЫ

Это стейблкоины, обеспеченные другими криптовалютами.

Теоретически это позволяет стейблкоинам, обеспеченным криптовалютой, быть более децентрализованным, чем их аналоги, обеспеченные фиатом, поскольку все проводится с использованием технологии блокчейна.

Чтобы снизить риск волатильности цен, эти стейблкоины часто имеют избыточное обеспечение, чтобы они могли компенсировать колебания цен в качестве залога.

Например, чтобы получить стейблкоины на сумму 500 долларов, вам необходимо внести эфир (ETH) на сумму 1000 долларов. В этом сценарии стейблкоины теперь обеспечены на 200%, и даже в случае падения цены на 25% стейблкоины на сумму 500 долларов обеспечены ETH на сумму 750 долларов.

Источник: Crypviz

И если цена базовой криптовалюты упадет достаточно низко, стейблкоины будут автоматически ликвидированы. Кроме того, они часто поддерживаются несколькими криптовалютами для распределения риска.

Они также могут обеспечить большую ликвидность, чем стабильные монеты, обеспеченные сырьем, поскольку их можно быстро конвертировать в базовый актив.

Стейблкоины, обеспеченные криптовалютой, представляют собой относительно сложную форму стейблкоина и не получили такой популярности, как другие подходы.

Самый популярный пример стабильной монеты с криптообеспечением — Dai.

Созданная MakerDAO, Dai — это стабильная монета, номинальная стоимость которой привязана к доллару США, но изначально она была разработана для поддержки ETH, заблокированного в смарт-контрактах.

Как и USDC, Dai стал решающим фактором для многих приложений DeFi. По своей природе децентрализованный, любой может генерировать, покупать или продавать Dai. В частности, разработчики могут легко создавать децентрализованные приложения или dapps поверх блокчейна Ethereum, используя Dai в качестве стабильного средства обмена.

Тем не менее, Dai печально известен Черным четвергом, событием черного лебедя в марте 2020 года, когда мгновенное повышение его цены (вызванное сочетанием обвала цен ETH и засорения сети Ethereum) привело к ликвидации на сумму 8 миллионов долларов за ноль. Дай.

Дай.

MakerDAO, похоже, осознал опасность полагаться исключительно на нестабильные криптоактивы. В настоящее время он диверсифицирует свою залоговую базу, включив в нее стейблкоины, такие как USDC, и «реальные активы». Например, французский банк Société Générale-Forge предложил поддержать Дая облигациями на 40 миллионов долларов.

С тех пор доверие к стейблкоину восстановилось — рыночная капитализация Dai увеличилась на 800% с сентября 2020 года по сентябрь 2021 года, и он остается одним из пяти самых популярных стейблкоинов в мире.

Еще одна стабильная монета, обеспеченная криптовалютой, — это jFIAT Jarvis Network, которые отслеживают цену своих соответствующих валют по отношению к американскому доллару и поддерживаются USDC. Например, 100 долларов США (примерно 75 фунтов стерлингов) в jGBP будут эквивалентны 100 долларам США.

Существует несколько jFIAT, каждый из которых действует как цифровая версия фиатной валюты, включая евро, канадские доллары, швейцарские франки и другие. Эти монеты можно использовать в Polygon, протоколе, который позволяет разработчикам создавать и подключать блокчейн-сети, совместимые с Ethereum.

Эти монеты можно использовать в Polygon, протоколе, который позволяет разработчикам создавать и подключать блокчейн-сети, совместимые с Ethereum.

БЕЗОБЕСПЕЧЕННЫЕ СТЭБЛКОИНЫ

Необеспеченные стейблкоины ничем не обеспечены, что может показаться противоречивым, учитывая, что такое стейблкоины. Но идея не такая уж диковинная, как кажется.

Помните, доллар США раньше был обеспечен золотом, но это закончилось несколько десятилетий назад, и доллары по-прежнему совершенно стабильны, потому что люди верят в их ценность. Та же идея может применяться к необеспеченным стейблкоинам.

Эти типы монет используют алгоритмически управляемый подход к контролю предложения стейблкоинов. Это модель, известная как сеньоражные акции.

По мере увеличения спроса создаются новые стейблкоины, чтобы снизить цену до нормального уровня. Если монета торгуется слишком низко, то монеты на рынке скупаются, чтобы уменьшить предложение в обращении. Теоретически цены на эти стейблкоины останутся стабильными, поскольку они зависят от рыночного спроса и предложения.

Это наиболее децентрализованная форма стейблкоина, поскольку она не обеспечена никаким другим активом.

Тем не менее, необеспеченные стабильные монеты требуют постоянного роста, чтобы быть успешными. В случае крупного краха нет залога, в который можно было бы вернуть монету.

Одним из примеров является компания Ampleforth, которая запустила свой токен AMPL в конце 2018 года. Алгоритмы Ampleforth ежедневно корректируют предложение AMPL в соответствии со спросом, чтобы избежать волатильности криптовалют с фиксированным предложением. В случае всплеска спроса протокол Ampleforth увеличит предложение AMPL, чтобы восстановить равновесие между ценой и предложением.

Новая альтернативная модель заключается в использовании алгоритма и связанного резервного токена для привязки стабильной монеты к доллару США вместо использования денежных резервов. Такие стейблкоины считаются децентрализованными, поскольку они не полагаются на одну организацию для поддержания залога.

Необеспеченные стейблкоины рассчитаны на провал?

Несмотря на защитные меры, встроенные в дизайн этих монет, некоторые критики утверждают, что алгоритмические стейблкоины, обеспеченные вторичными токенами, а не другими активами, «создаются на провал». Когда цена стейблкоина падает, инвесторы могут запаниковать и продать. В процессе они чеканят больше токенов, снижая их стоимость и повышая вероятность банкротства банка. Это, в свою очередь, приводит к падению стоимости стабильной монеты, что приводит к циклу, известному как «спираль смерти». Когда стейблкоин Iron и его токен Titan стали жертвами этой спирали, стоимость токена упала почти до нуля.

Использование стабильной монеты в повседневном использовании поможет защитить ее от такого сценария, поскольку спрос на нее с меньшей вероятностью быстро упадет. Это предпосылка Terra, алгоритмической стабильной монеты с токенами Luna в качестве резервного актива. Оба созданы Terraform Labs.

Алгоритмический рыночный модуль побуждает пользователей сжигать или чеканить Terra, чтобы поддерживать ее целевую цену привязки. На каждую отчеканенную Терру сжигается эквивалентная Луна, и наоборот; это помогает поддерживать стоимость стабильной монеты на почти постоянном уровне. Чем выше спрос на Терру, тем выше ценность Луны.

На каждую отчеканенную Терру сжигается эквивалентная Луна, и наоборот; это помогает поддерживать стоимость стабильной монеты на почти постоянном уровне. Чем выше спрос на Терру, тем выше ценность Луны.

Варианты использования стимулируют внедрение, и Terraform Labs встроила в экосистему Terra много полезного. Chai, его платежная система, по сообщениям, обрабатывает более 1 миллиарда долларов в год и имеет около 2,5 миллионов пользователей в 2020 году. Более 2000 продавцов в Корее используют Chai.

Для потребителей Chai подключается к банкам для оплаты. Для бизнеса у Chai есть API, позволяющий сайтам электронной коммерции принимать различные способы оплаты. В обоих случаях валюта конвертируется в Terra, которая передается получателю по блокчейну и конвертируется обратно в фиат.

Это позволяет Chai предлагать более низкие комиссии за обработку по сравнению с некоторыми традиционными системами обработки платежей. Это также означает, что потребители могут даже не знать, что они использовали стабильную монету — не говоря уже о том, чтобы понимать, как она работает — при оплате чашки кофе или онлайн-покупки.

ЦИФРОВЫЕ ВАЛЮТЫ ЦЕНТРАЛЬНОГО БАНКА

Цифровая валюта центрального банка (CBDC) представляет собой цифровой токен или электронную запись официальной валюты страны. CBDC обычно не классифицируются как стейблкоины, но могут выполнять аналогичную функцию в зависимости от варианта использования — даже продолжаются предположения о том, могут ли стейблкоины и CBDC сосуществовать в долгосрочной перспективе.

Поскольку CBDC выпускаются, контролируются и регулируются центральным банком страны или денежно-кредитным органом, они могут быть обменены в соотношении 1:1 с их эквивалентным фиатом и, вероятно, будут считаться законным платежным средством. По данным Международного валютного фонда (МВФ), CBDC могут помочь снизить стоимость управления наличными и способствовать расширению доступа к финансовым услугам, поскольку людям не нужно будет иметь традиционные банковские счета для использования этих цифровых валют.

По крайней мере, 9 стран уже запустили свои собственные CBDC, 14 запустили пилотные программы, и еще больше стран проводят исследования этой концепции.

Источник: Atlantic Council

Одной из официально запущенных CBDC является нигерийская eNaira. Он построен с использованием технологии блокчейна и может использоваться во всем мире любым, у кого есть кошелек eNaira. Центральный банк Нигерии указал, что внедрение eNaira может увеличить денежные переводы, трансграничную торговлю и финансовую доступность. Это также может увеличить собираемость налогов, обеспечив большую прозрачность неофициальных платежей, поскольку транзакции будет намного легче отследить по сравнению с наличными.

Тем временем Китай провел крупномасштабные испытания своего цифрового юаня, также называемого e-CNY. По состоянию на октябрь 2021 года около 140 миллионов человек совершили транзакции в электронных юанях на общую сумму 62 миллиарда юаней (9,7 миллиарда долларов). Выпустив собственный CBDC, страна надеется расширить использование юаня во всем мире и снизить стоимость трансграничных платежей.

Реальные приложения

Стейблкоины имеют много потенциальных применений в реальном мире. Вот несколько примеров.

Вот несколько примеров.

Текущая валюта

Хорошо спроектированные стейблкоины могут использоваться в коммерческих целях так же, как и любая другая валюта.

В Южной Корее потребители могут платить за утренний кофе с помощью Chai. Криптовалютные карты также могут служить каналом для стейблкоинов, позволяющим использовать их в основных расходах. Например, и Visa, и Mastercard выпустили платежные карты, которые позволяют совершать транзакции в долларах США.

Стейблкоины также могут найти применение для денежных переводов за границу, поскольку нет необходимости конвертировать разные фиатные валюты. Житель Индии может получать стейблкоины, обеспеченные долларами, не конвертируя их в рупии и не теряя процент на комиссии.

Оптимизация регулярных и P2P-платежей

Стейблкоины также позволяют использовать смарт-финансовые контракты, которые могут быть принудительно исполнены с течением времени.

Смарт-контракты — это самоисполняющиеся контракты, которые существуют в сети блокчейнов, и для их принятия не требуется какая-либо третья сторона или центральный орган. Эти автоматические транзакции могут быть отслеживаемыми, прозрачными и необратимыми, что делает их хорошо подходящими для выплаты заработной платы и кредита, арендной платы и подписки.

Эти автоматические транзакции могут быть отслеживаемыми, прозрачными и необратимыми, что делает их хорошо подходящими для выплаты заработной платы и кредита, арендной платы и подписки.

Например, работодатель может создать смарт-контракт, который автоматически переводит стейблкоины своим сотрудникам в конце каждого месяца. Это особенно выгодно для предприятий, у которых есть сотрудники по всему миру, поскольку это дает возможность избежать высоких комиссий и многодневного процесса перевода и обмена фиатной валюты, скажем, с банковского счета в Нью-Йорке на счет в Китае.

В другом сценарии между арендодателем и арендатором может быть заключен смарт-контракт для автоматического перечисления арендной платы первого числа каждого месяца.

Та же идея может применяться для автоматических платежей по кредитам или ежемесячных подписок, таких как абонементы в спортзал.

Быстрые и доступные денежные переводы для рабочих-мигрантов

В современном мире многие рабочие-мигранты полагаются на такие компании, как Western Union, для отправки денег своим семьям и близким. Это может быть медленным и дорогостоящим процессом, когда семьи в конечном итоге теряют большую часть своих средств из-за высоких комиссий.

Это может быть медленным и дорогостоящим процессом, когда семьи в конечном итоге теряют большую часть своих средств из-за высоких комиссий.

Криптовалюта предлагает потенциал для быстрых транзакций и низких комиссий, но по-прежнему существует проблема, заключающаяся в том, что криптовалюта, такая как биткойн, может сильно колебаться в цене в одночасье.

Стейблкоины, однако, могут стать лучшей альтернативой. Рабочие и их семьи по всему миру могут использовать цифровые кошельки для получения стейблкоинов из любой точки мира почти мгновенно — с низкими комиссиями и без волатильности цен.

Каждый год миллиарды переводов по всему миру представляют собой масштабный вариант использования стейблкоинов.

Это основной вариант использования криптокошелька Novi от Meta (Facebook), который был запущен с пилотной программой для перевода денег между пользователями в США и Гватемале. В настоящее время Novi использует PAX, но компания утверждает, что запустит собственную стабильную монету Diem, как только регулирующие органы одобрят ее.

Сами банки также могли бы возглавить внедрение стейблкоинов для этой цели. Shinhan Bank в Южной Корее и Standard Bank в Южной Африке тестируют концепцию использования стейблкоинов для трансграничных денежных переводов.

Подобные проекты прольют свет на то, какую популярность стейблкоины могут завоевать у населения, и насколько рентабельным может быть этот вариант использования в реальном мире.

Защита от обвалов местной валюты и волатильности рынка

В случае падения курса фиатной валюты местные жители могут быстро обменять свою падающую валюту на относительно безопасные стейблкоины, обеспеченные долларом, евро или даже золотом, таким образом защитить их от дальнейшего падения стоимости.

Стейблкоины также могут обеспечить защиту от волатильности мирового рынка. Неопределенность экономического кризиса Covid-19, например, повысила спрос на стабильные цифровые активы, особенно в связи с тем, что более волатильные криптовалюты, такие как биткойн, испытали резкое краткосрочное снижение стоимости в ответ на первоначальные блокировки.

Улучшенные биржи криптовалют

Немногие биржи криптовалют в настоящее время поддерживают фиатные валюты из-за строгих правил. Но использование стейблкоинов позволяет биржам обойти эту проблему и предлагать крипто-фиатные торговые пары, просто используя стейблкоины, обеспеченные долларом США, вместо реальных долларов.

Это поддерживает принятие торговли криптовалютой в целом, поскольку упрощает процесс получения криптовалюты для новичков, и они могут продолжать думать в терминах долларов или евро, а не постоянно колеблющихся значений биткойнов.

Гуманитарная помощь

В случае кризиса стейблкоины могут стать быстрым и экономичным способом отправки гуманитарной помощи в другую страну. Поскольку их можно отследить через блокчейн, стейблкоины также могут повысить прозрачность и подотчетность пожертвований. (Дополнительную информацию см. в нашем Что такое блокчейн .)

В июне 2020 года некоммерческая организация Grameen Foundation отправила экстренную денежную помощь предпринимателям на Филиппинах. Во время самоизоляции получателям было трудно получить наличные, поскольку ограничения на передвижение людей затрудняли снятие наличных в банках и центрах денежных переводов. Вместо этого фонд использовал стабильные монеты Celo, чтобы отправить финансовую помощь на сумму почти 160 000 долларов по крайней мере 730 предпринимателям.

Во время самоизоляции получателям было трудно получить наличные, поскольку ограничения на передвижение людей затрудняли снятие наличных в банках и центрах денежных переводов. Вместо этого фонд использовал стабильные монеты Celo, чтобы отправить финансовую помощь на сумму почти 160 000 долларов по крайней мере 730 предпринимателям.

Однако стейблкоины не являются панацеей от проблем с трансграничной гуманитарной помощью. Всемирный экономический форум (ВЭФ) отмечает, что предполагаемым пользователям этих «гуманитарных стейблкоинов» может не хватать цифровой грамотности, а также доступа к цифровым инструментам или даже подключения к Интернету. И хотя некоторые организации по оказанию помощи выдвинули концепцию глобальной стабильной монеты, которая будет использоваться для оказания помощи, ВЭФ предупреждает, что это может привести к централизации оказания помощи и, таким образом, увеличить разрыв между крупными организациями с огромными ресурсами и их более мелкими локальными коллегами.

Содействие децентрализованному форексу

В сентябре 2020 года Waves.Exchange запустила децентрализованный форекс (DeFo). На платформе есть не менее 10 стейблкоинов, в том числе для доллара США, британского фунта стерлингов, турецкой лиры и бразильского реала.

В отличие от традиционных форекс, которые открываются в определенные рыночные часы и могут занять некоторое время для расчетов по сделкам, платформа Waves.Exchange работает круглосуточно и без выходных и обещает мгновенные свопы.

Ограничения

Стейблкоины имеют свои ограничения.

Скандал с Tether является примером того, как стабильная монета может пойти не так. Стейблкоины, обеспеченные фиатом, централизованы, то есть ими управляет одна организация. Это требует веры в то, что эта организация на самом деле поддерживает свои стейблкоины реальными фиатными деньгами.

Чтобы решить эту проблему доверия, стабильные монеты могут использовать такие подходы, как проведение регулярных аудитов третьими сторонами для повышения прозрачности.

Стейблкоины, обеспеченные фиатом, также подпадают под действие всех правил, связанных с фиатной валютой, что ставит под угрозу эффективность процесса конвертации и потенциальную эффективность цифрового актива. Например, валюта Весов Facebook обещала стабильную монету, обеспеченную корзиной мировых фиатных валют, что расширило привлекательность и полезность монеты. Тем не менее, он получил такую негативную реакцию со стороны регулирующих органов, что руководство проекта отказалось от своей мультивалютной цели, дистанцировалось от Facebook и полностью провело ребрендинг. По сей день сеть все еще борется за то, чтобы регуляторы наложили санкции на ее собственную стабильную монету.

Поскольку стабильные монеты более регулируемы, они также могут иметь меньшую ликвидность, чем обычные криптовалюты.

Это особенно актуально для стейблкоинов, обеспеченных сырьем. Например, если вы когда-либо хотели получить свои настоящие золотые слитки, это может занять месяцы и дорогостоящую поездку в физическое хранилище.

Кроме того, всегда существует риск падения стоимости базового актива.

Вспомните «черную среду» в Великобритании в 1992 году или кризис рубля 1998 года, случившийся в России. Если такое событие произойдет с фиатом, к которому привязан стейблкоин, это будет иметь катастрофические последствия и для этого стейблкоина.

У стейблкоинов, обеспеченных криптовалютой, тоже есть свои проблемы.

Привязка к другим криптовалютам делает их гораздо более уязвимыми к ценовой нестабильности по сравнению со стейблкоинами, обеспеченными фиатными деньгами или товарами.

Они привязаны к состоянию конкретной криптовалюты (или комбинации криптовалют), а это означает, что если эта криптовалюта резко упадет, то и стейблкоин тоже. В случае обвала цен они будут автоматически переведены в базовый криптоактив.

Это еще один недостаток стейблкоинов, обеспеченных криптовалютой: их трудно понять, что создает гораздо более высокий риск для людей, владеющих ими, столкнуться с неожиданными событиями.

Наконец, даже если стейблкоины могут предложить потенциал для оптимизации финансовых услуг, они, вероятно, столкнутся с противодействием со стороны местных органов власти. Например, в стране с высоким уровнем инфляции правительство может попытаться заблокировать стейблкоины, привязанные к иностранной валюте, чтобы защитить спрос на местную валюту. 9

Системный риск и потеря стоимости . Риск особенно высок с централизованными монетами, такими как монеты, обеспеченные фиатом и выпущенные частными организациями, поскольку экономическая власть будет непропорционально сконцентрирована в руках одного лица.

Tether является одной из наиболее вероятных монет, представляющих такой риск, учитывая, что его текущая доля рынка составляет более 50%. Если Tether потерпит неудачу, это может подорвать всю экосистему приложений, предприятий и потребителей, которые его используют. Если экономика перегреется и стоимость безналичного обеспечения Tether резко упадет, инвесторы могут попытаться обналичить свои стейблкоины, но обнаружат, что эмитент не может вернуть им свои деньги в соотношении 1:1. Этот сценарий может дестабилизировать не только рынок криптовалют, но и финансовую систему в целом.

Этот сценарий может дестабилизировать не только рынок криптовалют, но и финансовую систему в целом.

Согласно тому же отчету, широкое использование стейблкоинов на платежных платформах также представляет собой системный риск. Новые операционные риски, связанные с проверкой и подтверждением транзакций в стейблкоинах, могут мешать платежным системам. Если миллионы пользователей не смогут получить доступ к деньгам в своих электронных кошельках, а предприятия не смогут получать платежи, экономическая деятельность будет сильно подорвана.

Угрозы целостности рынка и защите инвесторов

Простота и скорость операций со стейблкоинами способствуют спекулятивной торговле цифровыми активами, которая может угрожать целостности рынка и защите инвесторов, по данным Министерства финансов США.

Риски включают манипулирование рынком, инсайдерскую торговлю и опережение. Например, держатели монет могут спекулировать на намерении эмитента изменить или перебалансировать свой портфель резервных активов. Держатели могут покупать и продавать различные активы, а также совершать покупки или погашения стейблкоинов, чтобы опережать свои покупки.

Держатели могут покупать и продавать различные активы, а также совершать покупки или погашения стейблкоинов, чтобы опережать свои покупки.

Конфликт интересов может возникнуть, когда эмитент стабильной монеты также играет другие тесно связанные роли, такие как управление кастодиальным кошельком или владение платформой электронной коммерции, которая непропорционально стимулирует использование их собственной монеты.

Также отсутствует ясность и прозрачность в отношении того, как определяются цены на некоторые стейблкоины. После «черного четверга» пользователи MakerDAO утверждали, что им сказали, что в случае ликвидации они получат скидку только до 13%. Однако многие пользователи полностью потеряли свои активы.

Незаконная деятельность

Стейблкойны могут использоваться для нарушения законов о борьбе с отмыванием денег (AML) и противодействии финансированию терроризма (CFT). Они также могут способствовать совершению других незаконных действий. Отчет Chain Analysis показывает, что большая часть криптовалюты, используемой для незаконной деятельности, уходит на мошенничество и рынок даркнета. Однако программы-вымогатели представляют собой растущую угрозу — с 2019 г.к 2020 году количество криптовалютных средств, потерянных программами-вымогателями, выросло на 311%.

Однако программы-вымогатели представляют собой растущую угрозу — с 2019 г.к 2020 году количество криптовалютных средств, потерянных программами-вымогателями, выросло на 311%.

Факторы, повышающие риск незаконной деятельности, включают более широкое использование стейблкоинов для трансграничных транзакций, отсутствие глобальных стандартов для провайдеров стейблкоинов, неравномерное применение стандартов ПОД/ФТ в разных странах и возможность анонимности при транзакция в стейблкоине.

Ужесточение регулирования

В 2021 году Министерство финансов США рекомендовало ужесточить регулирование для снижения пруденциальных рисков стейблкоинов. Рекомендации включают:

- Требование к эмитентам стейблкоинов быть застрахованными депозитарными учреждениями

- Требование о том, чтобы поставщики кастодиальных кошельков подвергались «надлежащему федеральному надзору»

- Требование внедрения стандартов совместимости между стейблкоинами

Ожидается, что отчет вызовет волну лоббирования, которая на самом деле может привести к меньшему, а не большему надзору, по словам бывшего юриста SEC, которого цитирует The New York Times. Andreessen Horowitz, фирма венчурного капитала, которая сделала многочисленные инвестиции в криптовалюту, как сообщается, предложила законопроект, который освободит некоторые компании, связанные с криптовалютой, от соблюдения определенных требований, касающихся ПОД, защиты прав потребителей и налоговой отчетности.

Andreessen Horowitz, фирма венчурного капитала, которая сделала многочисленные инвестиции в криптовалюту, как сообщается, предложила законопроект, который освободит некоторые компании, связанные с криптовалютой, от соблюдения определенных требований, касающихся ПОД, защиты прав потребителей и налоговой отчетности.

За пределами США Комитет по платежам и рыночной инфраструктуре и Международная организация комиссий по ценным бумагам опубликовали отчет, в котором рекомендуется, чтобы системно важные механизмы стейблкоинов соответствовали международным стандартам платежных, клиринговых и расчетных систем. Группа разработки финансовых мер борьбы с отмыванием денег также рекомендовала внедрить пересмотренные стандарты ПОД/ФТ в механизмы стейблкоинов. Тем временем Европейский Союз предложил закон, призванный обеспечить полную отслеживаемость транзакций с криптоактивами. Закон обязывает компании, работающие с криптоактивами, получать данные о клиентах, такие как их полное имя, дата рождения и номер счета.

В ответ на надвигающиеся правила Руне Кристенсен, основатель MakerDAO, готовится к «самому худшему». С другой стороны, Джереми Аллер, генеральный директор Circle, поддерживающего USDC, говорит, что приветствует планы по регулированию эмитентов стейблкоинов как банков.

Заглядывая вперед

Хотя невозможно предсказать, что ждет нас в будущем в постоянно меняющемся мире блокчейна, стейблкоины могут помочь сделать криптовалюты еще более популярными.

Игроки в сфере финансовых услуг — от действующего банка JPMorgan до платежной сети Visa — уже отдают предпочтение технологии стейблкоинов посредством партнерских отношений и внутренних исследований и разработок. Кроме того, стейблкоины вторгаются в регулирующие органы.

Каждая форма стабильной монеты имеет свой уникальный набор преимуществ и недостатков, и ни одна из них не идеальна. Тем не менее ценность и стабильность, которые они могли бы обеспечить компаниям и частным лицам во всем мире, — предоставляя лучший доступ к установленным национальным валютам, упрощая платежи и денежные переводы и поддерживая новые финансовые приложения, — могут иметь разрушительные последствия.

Широкое внедрение цифровых валют в более широком смысле будет зависеть от того, сможет ли криптовалюта найти свою роль для обычных пользователей и вариантов использования. Стейблкоины — явный шаг к этому.

Если вы еще не являетесь клиентом, подпишите

на бесплатную пробную версию, чтобы узнать больше о нашей платформе.

Дом – Корпорации и учреждения

Руководство по переходу на ISO 20022, часть 5

В связи с тем, что ноябрь 2022 г. знаменует собой переход от эпохи «до-ISO» к эпохе «после-ISO», мы рассматриваем это как подходящее завершение нашей серии официальных документов

.

Руководство по переходу на ISO 20022, часть 5

Загрузите технический документ сейчасВыпуск 2022–2023

Тенденции.

Инсайты.

Экспертиза.Читайте наш новый журнал о потоках

Читайте наш новый журнал о потокахПобедитель!

Транзакционный банк №1 в

Западной ЕвропеDeutsche Bank получает награду Transaction Bank of the Year в Западной Европе по версии The Banker’s Transaction Banking Awards 2022

Узнать больше

Показать содержимое

больше баннеров

Интегрируйте принципы устойчивого развития в свою финансовую деятельность

Более

Более

Более

В Дойче Банке у нас есть множество дополнительных решений для корпоративных и институциональных клиентов. Они варьируются от корпоративных и транзакционных банковских решений до инвестиционных продуктов и услуг для крупных корпораций, малых и средних компаний, правительств, институциональных инвесторов и управляющих активами

Они варьируются от корпоративных и транзакционных банковских решений до инвестиционных продуктов и услуг для крупных корпораций, малых и средних компаний, правительств, институциональных инвесторов и управляющих активами

Ознакомьтесь с решениями Deutsche Bank для корпоративных и институциональных клиентов

Решения корпоративного банка

Более

Решения инвестиционного банка

Более

Решения по управлению активами

Более

Решения для клиентского доступа

Более

Ознакомьтесь с примерами передового опыта наших клиентов

Ознакомьтесь с нашей работой с клиентами и прочтите истории наших клиентов

Более

Более

Подробнее в сегодняшних выпусках

От классических проблем, с которыми регулярно сталкиваются корпорации, до новых и возникающих рисков и проблем

Основные темы

Более

Изучите последние идеи

Через наш информационный центр и журнал передовых идей flow мы предоставляем своевременную и эксклюзивную информацию

Новости и идеи

Более

Будьте в курсе…

Мультимедиа

Более

Последние публикации

Более

Предстоящие События

Более

Узнайте больше о наших недавних наградах

Инфраструктурный инвестор, март 2022 г.

Глобальный поставщик корпоративных трастовых услуг 2021 г. Март 2022 г.

Победитель IJGlobal Awards, март 2022 г.

Поставщик корпоративных трастовых услуг года, 2021 г. март 2022 г.

Глобальный банк года в области корпоративной социальной ответственности и устойчивого развития

TMI Awards for Innovation and Excellence 2020 Январь 2021

На декаду

Лидер рынка для корпораций

№1 в Западной Европе

Исследование управления денежными средствами Euromoney (корпорации) 2021 г.

ноя 2021

Ведущий банк в сфере поддержки пандемии

Награды GTR, Лидеры торговли 2021Апрель 2021

Лучший поставщик ликвидности для поддержки электронной торговли

(Market Color и Mobile)FX Markets e-FX Awards 2020Aug 2020

Показать все корпоративные награды

Показать все

US Consumer Confidence

Обзор потребительского доверия® отражает преобладающие деловые условия и вероятные события на ближайшие месяцы. В этом ежемесячном отчете подробно рассказывается об отношении потребителей, покупательских намерениях, планах на отпуск и потребительских ожиданиях в отношении инфляции, цен на акции и процентных ставок. Данные доступны по возрасту, доходу, 9 регионам и 8 ведущим штатам.

В этом ежемесячном отчете подробно рассказывается об отношении потребителей, покупательских намерениях, планах на отпуск и потребительских ожиданиях в отношении инфляции, цен на акции и процентных ставок. Данные доступны по возрасту, доходу, 9 регионам и 8 ведущим штатам.

Последний пресс-релиз