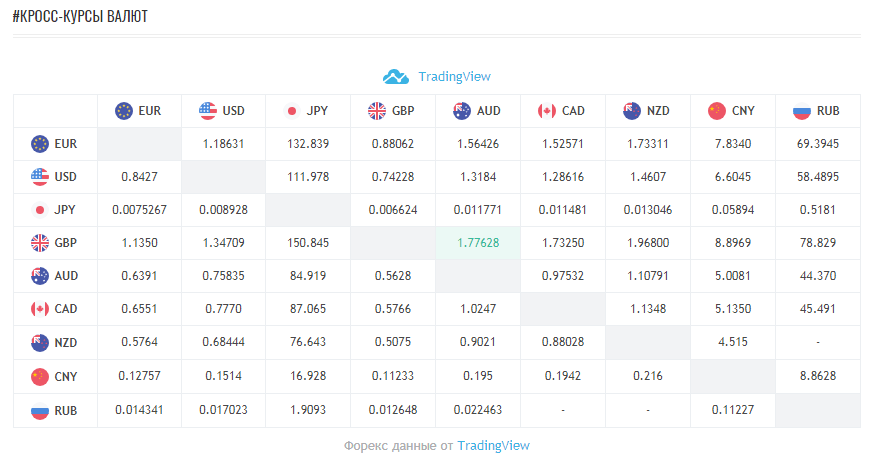

Содержание

Конвертер валют ЦБ РФ онлайн. Калькулятор доллара, евро, злотого, рубля и других иностранных валют в России

Введите сумму и она автоматически пересчитается в нужную вам валюту по данным курса ЦБ РФ.

USD

Доллар США

EUR

Евро

RUB

Российский рубль

BYN

Белорусский рубль

KZT

Казахстанский тенге

UAH

Украинская гривна

PLN

Польский злотый

GBP

Фунт стерлингов

CNY

Китайский юань

JPY

Японская иена

CHF

Швейцарский франк

TRY

Турецкая лира

ZAR

Южноафриканский рэнд

AUD

Австралийский доллар

AZN

Азербайджанский манат

AMD

Армянский драм

BGN

Болгарский лев

BRL

Бразильский реал

HUF

Венгерский форинт

DKK

Датская крона

INR

Индийская рупия

CAD

Канадский доллар

KGS

Киргизский сом

MDL

Молдавский лей

NOK

Норвежская крона

RON

Новый румынский лей

XDR

СДР (специальные права заимствования)

SGD

Сингапурский доллар

TJS

Таджикский сомони

TMT

Новый туркменский манат

UZS

Узбекский сум

CZK

Чешская крона

SEK

Шведская крона

KRW

Вон республики корея

HKD

Гонконгский доллар

Поделиться:

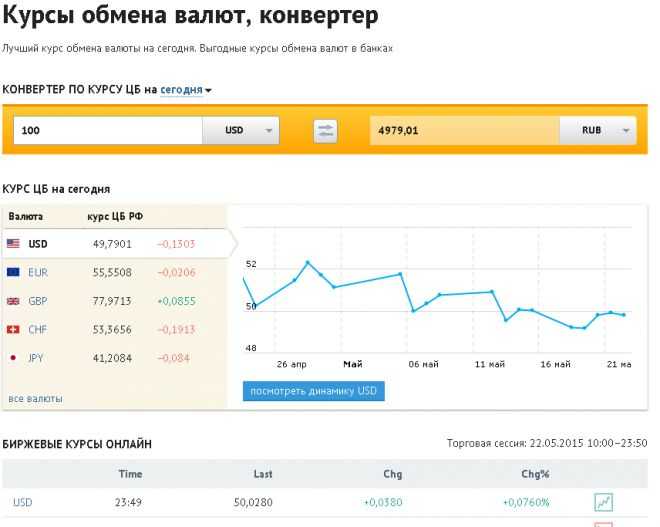

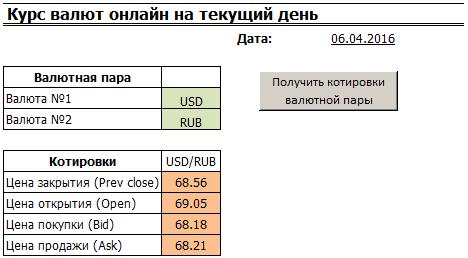

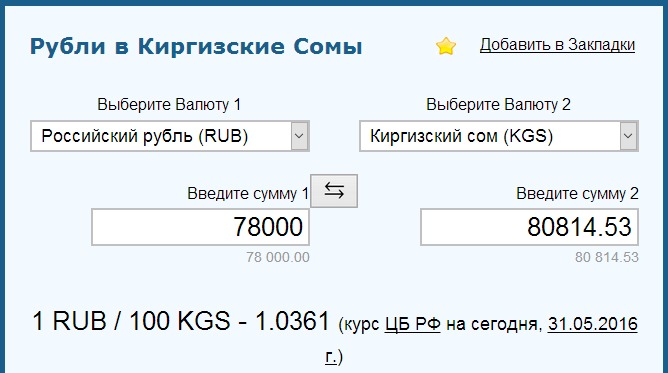

Конвертер мгновенно показывает соотношение между большим количеством валют по курсу ЦБ РФ. Перевод нужной суммы осуществляется в доллары, евро, фунты или польский злотый, просто введите необходимое количество денежных средств в любое окно калькулятора и расчет произойдет автоматически.

Перевод нужной суммы осуществляется в доллары, евро, фунты или польский злотый, просто введите необходимое количество денежных средств в любое окно калькулятора и расчет произойдет автоматически.

По умолчанию конвертер валют показывает данные по курсу на сегодня, однако можно легко увидеть информацию на любую заданную дату. Необходимо выбрать число в календаре и данные таблицы мгновенно обновятся.

Конвертер валют осуществляет расчет по самому актуальному курсу в режиме онлайн на основе информации о котировках международных валют в Центральном банке Российской Федерации.

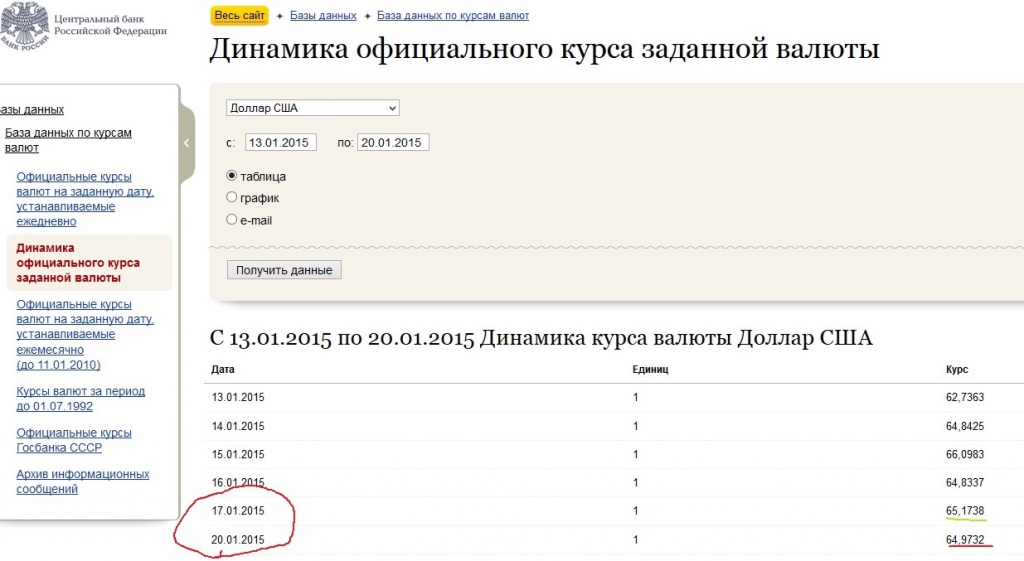

Официальные курсы валют на заданную дату ЦБ РФ к рублю

Перейти к содержанию

Search for:

Онлайн калькулятор

На чтение 2 мин Просмотров 358

Содержание

- КУРС ВАЛЮТ ЦБ на сегодня

- Официальные курсы валют на заданную дату

- Курсы валют ЦБ РФ за период с 1997 по 2022 год Архив

Курсы валют официальные на заданную дату устанавливаемые ежедневно ЦБ РФ. Официальные курсы иностранных валют к российскому рублю устанавливает Банк России и публикует в открытом доступе на сегодня.

Официальные курсы иностранных валют к российскому рублю устанавливает Банк России и публикует в открытом доступе на сегодня.

Официальные курсы валют на заданную дату

| 13.11.2022 | ||||||

| 1 | AUD | 39.8703 | Руб | 0.0000 | ||

| 1 | AZN | 35.4223 | Руб | 0.0000 | ||

| 10 | AMD | 1.5202 | Руб | 0.0000 | ||

| 1 | BYN | 24.8137 | Руб | 0.0000 | ||

| 1 | BGN | 30.6468 | Руб | 0.0000 | ||

| 100 | HUF | 15.3207 | Руб | 0.0000 | ||

| 100 | KRW | 4. 5675 5675 | Руб | 0.0000 | ||

| 1 | HKD | 7.6966 | Руб | 0.0000 | ||

| 1 | DKK | 8.0586 | Руб | 0.0000 | ||

| 1 | USD | 60.2179 | Руб | 0.0000 | ||

| 1 | EUR | 61.5416 | Руб | 0.0000 | ||

| 10 | INR | 7.2966 | Руб | 0.0000 | ||

| 10 | KZT | 1.2828 | Руб | 0.0000 | ||

| 1 | CAD | 45.0126 | Руб | 0.0000 | ||

| 10 | KGS | 7.1432 | Руб | 0. 0000 0000 | ||

| 1 | CNY | 8.4464 | Руб | 0.0000 | ||

| 10 | MDL | 31.2715 | Руб | 0.0000 | ||

| 1 | TMT | 17.2051 | Руб | 0.0000 | ||

| 1 | NOK | 6.0345 | Руб | 0.0000 | ||

| 1 | PLN | 13.2408 | Руб | 0.0000 | ||

| 1 | RON | 12.6391 | Руб | 0.0000 | ||

| 1 | XDR | 77.3806 | Руб | 0.0000 | ||

| 1 | TJS | 5.8967 | Руб | 0.0000 | ||

| 1 | TRY | 3. 2382 2382 | Руб | 0.0000 | ||

| 100 | UZS | 0.5379 | Руб | 0.0000 | ||

| 1 | UAH | 1.6304 | Руб | 0.0000 | ||

| 1 | GBP | 70.3225 | Руб | 0.0000 | ||

| 1 | CZK | 2.4604 | Руб | 0.0000 | ||

| 1 | SEK | 5.7124 | Руб | 0.0000 | ||

| 1 | CHF | 62.7728 | Руб | 0.0000 | ||

| 100 | JPY | 42.2730 | Руб | 0.0000 | ||

Курсы валют официальные на заданную дату меняются ежедневно, один раз в день. Соответствуя рекомендация ЦБ РФ.

Соответствуя рекомендация ЦБ РФ.

Так же может быть интересно:

- Обмен валют онлайн калькулятор

- Онлайн калькулятор

Курсы валют ЦБ РФ за период с 1997 по 2022 год Архив

| Год | Курс Евро ЦБ РФ | Курс доллара США ЦБ РФ |

| 2022 | 78.0598 средний курс за месяц 2022г | 72.2995 средний курс за месяц 2022г |

| 2021 | 87.1877 средний курс за месяц 2021г | 73.6541 средний курс за месяц 2021г |

| 2020 | 82.4594 средний курс за месяц 2020г | 72.1503 средний курс за месяц 2020г |

| 2019 | 72.5021 средний курс за месяц 2019г | 64.7362 средний курс за месяц 2019г |

| 2018 | 73.9546 средний курс за месяц 2018г | 62.7078 средний курс за месяц 2018г |

| 2017 | 65.9014 средний курс за месяц 2017г | 58.3529 средний курс за месяц 2017г |

| 2016 | 74. 231 231 средний курс за месяц 2016г | 67.0349 средний курс за месяц 2016г |

| 2015 | 67.7767 средний курс за месяц 2015г | 60.9579 средний курс за месяц 2015г |

| 2014 | 50.8308 средний курс за месяц 2014г | 38.4375 средний курс за месяц 2014г |

| 2013 | 42.3261 средний курс за месяц 2013г | 31.8542 средний курс за месяц 2013г |

| 2012 | 39.9484 средний курс за месяц 2012г | 31.088 средний курс за месяц 2012г |

| 2011 | 40.8881 средний курс за месяц 2011г | 29.3925 средний курс за месяц 2011г |

| 2010 | 40.2898 средний курс за месяц 2010г | 30.3697 средний курс за месяц 2010г |

| 2009 | 44.1355 средний курс за месяц 2009г | 31.7253 средний курс за месяц 2009г |

| 2008 | 36.4441 средний курс за месяц 2008г | 24. 8685 8685 средний курс за месяц 2008г |

| 2007 | 35.0208 средний курс за месяц 2007г | 25.5727 средний курс за месяц 2007г |

| 2006 | 34.116 средний курс за месяц 2006г | 27.1785 средний курс за месяц 2006г |

| 2005 | 35.2474 средний курс за месяц 2005г | 28.2892 средний курс за месяц 2005г |

| 2004 | 35.8205 средний курс за месяц 2004г | 28.8103 средний курс за месяц 2004г |

| 2003 | 34.6759 средний курс за месяц 2003г | 30.6813 средний курс за месяц 2003г |

| 2002 | 29.6647 средний курс за месяц 2002г | 31.3519 средний курс за месяц 2002г |

| 2001 | 26.1304 средний курс за месяц 2001г | 29.1737 средний курс за месяц 2001г |

| 2000 | 26.0023 средний курс за месяц 2000г | 28.1182 средний курс за месяц 2000г |

| 1999 | 26. 2555 2555 средний курс за месяц 1999г | 24.6224 средний курс за месяц 1999г |

| 1998 | 9.7663 средний курс за месяц 1998г | |

| 1997 | 5.775.5521 средний курс за месяц 1997г |

Источник: https://kredit-cmotry-tyt.ru

Оцените автора

S&P 500, Nasdaq продолжают рост на ставках ФРС на замедление темпов роста данные.

Торги были волатильными на открытии после новостей о том, что криптовалютная биржа FTX начнет процедуру банкротства в США и что ее генеральный директор Сэм Бэнкман-Фрид ушел в отставку из-за кризиса ликвидности в компании, который вызвал вмешательство регулирующих органов по всему миру.

«Подача заявления о банкротстве произошла прямо перед открытием, так что фактически обрушила весь фондовый рынок», — сказал Деннис Дик, аналитик по структуре рынка и трейдер Triple D Trading.

«Много плохих новостей уже учтено в ценах. Можно было бы подумать, что эти акции значительно упадут после этих новостей, но многие из них на самом деле значительно оправились от убытков».

В четверг индексы S&P 500 и Nasdaq продемонстрировали самый большой дневной процентный прирост за последние 2,5 года после того, как данные впервые за восемь месяцев показали годовую инфляцию ниже 8%.

Фьючерсные контракты, привязанные к базовой ставке ФРС, показывают, что трейдеры теперь ожидают, что стремительное ужесточение политики замедлится в следующем месяце и прекратится раньше, чем ожидалось, а также что центральный банк США снизит ставки во второй половине 2023 года.

Инвесторы считают, что вероятность повышения ставки на 50 базисных пунктов в декабре составляет 71,5%, в то время как максимальная учетная ставка ожидается в диапазоне 4,75-5% в мае следующего года, что ниже диапазона 5% и выше, наблюдаемого до публикации данных по инфляции.

«Вчерашний день — хороший пример того, как сильно нарастают настроения, чтобы подтолкнуть рынок вверх. Это похоже на сжатую пружину, и инвесторы ищут любой положительный признак, чтобы купить этот рынок», — сказал Рэнди Фредерик, вице-президент по торговле. и производные для Чарльза Шваба в Остине, штат Техас.

S&P 500 в настоящее время вырос более чем на 10% по сравнению с минимумами закрытия середины октября, в то время как Nasdaq поднялся почти на 8%, чему способствовали более высокие, чем ожидалось, отчеты о прибылях и убытках и надежды на замедление роста ФРС.

Индекс Доу-Джонса (.DJI) сейчас снизился всего на 8,8 % по сравнению с рекордно высоким уровнем закрытия, достигнутым ранее в этом году.

Тем не менее, все три индекса резко снизились с начала года, ожидая худших годовых показателей с 2008 года, из-за опасений, что рост инфляции и рост процентных ставок повлияют на прибыль корпораций.

Потребительские настроения в США упали в ноябре из-за постоянных опасений по поводу инфляции и более высокой стоимости заимствований, как показал опрос Мичиганского университета.

В 10:39 по восточному времени промышленный индекс Доу-Джонса (.DJI) снизился на 142,67 пункта, или 0,42%, до 33 572,70, S&P 500 (.SPX) вырос на 15,89 пункта, или 0,40%, до 3972,26, а Nasdaq Composite (.IXIC) вырос на 130,60 пункта, или 1,18%, до 11 244,75.

компаний, связанных с криптовалютой и блокчейном, упали, а акции Silvergate Capital (SI.N) упали на 8,7%

Акции компаний с большой капитализацией продолжили рост по сравнению с предыдущей сессией: Tesla Inc (TSLA.O) выросла на 0,6%, а Amazon.com (AMZN.O) – на 3,4%.

акции китайских компаний, зарегистрированные в США, выросли, при этом Alibaba Group Holding Ltd прибавила 1,7%, поскольку Китай ослабил некоторые из своих строгих правил в отношении COVID-19.

Тем временем рынок казначейства США был закрыт в связи с Днем ветеранов.

Продвигающиеся выпуски превышают количество упавших в соотношении 3,05 к 1 на NYSE и в 2,49Отношение — к 1 на Nasdaq.

Индекс S&P зафиксировал 18 новых 52-недельных максимумов и ни одного нового минимума, в то время как Nasdaq зафиксировал 76 новых максимумов и 62 новых минимума.

Репортаж Шубхама Батры, Шрути Шанкара, Девика Джайна и Бансари Маюра Камдара в Бангалоре; Под редакцией Шонака Дасгупты

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат автору и могут не совпадать с мнением Kitco Metals Inc. Автор приложил все усилия для обеспечения точности предоставленной информации; однако ни Kitco Metals Inc., ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и/или ущерб, возникшие в результате использования данной публикации.

Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и/или ущерб, возникшие в результате использования данной публикации.

Перспективы золота: краткосрочная волатильность, но долгосрочная перспектива неизменна

В 2022 году волатильность цен на золото выше, чем в последние несколько лет, из-за меняющихся экономических условий и глобальной макроэкономической неопределенности. Учитывая контраст сил ястребиной денежно-кредитной политики с устойчивой инфляцией, на протяжении большей части года мы отмечали отсутствие связи золота с его историческим основным двигателем: реальными (с поправкой на инфляцию) ставками. На этом фоне мы исследуем потенциальную роль золота в качестве средства диверсификации портфеля и его потенциал для достижения более высоких результатов в условиях высокой геополитической напряженности и возобновления закупок золота центральными банками. На наш взгляд, характеристики желтого металла являются убедительным аргументом в пользу долгосрочных инвестиций.

Основные выводы

- Несмотря на агрессивный цикл ужесточения Федеральной резервной системы (ФРС), золото в 2022 году держится лучше, чем ожидалось, благодаря постоянному инфляционному давлению и геополитической напряженности.

- Мы ожидаем, что спрос центральных банков на золото останется высоким, поскольку геополитические волнения продолжают побуждать центральные банки покупать золото. Что касается производства, после восстановления после задержек, вызванных COVID, горнодобывающие компании со здоровыми балансами должны иметь возможность продолжать инвестировать в разведку.

- Хотя золото может подвергаться риску заражения в краткосрочные периоды волатильности, его тезис остается верным в долгосрочной перспективе. Золото имеет более низкую долгосрочную корреляцию с другими рисковыми активами и, таким образом, остается привлекательным потенциальным диверсификатором портфеля. Он имеет солидный послужной список стабильного актива с низкой или отрицательной корреляцией с традиционными классами активов, такими как казначейские облигации, акции и доллар США.

Золото держится лучше, чем ожидалось, в неспокойных рыночных условиях

За последние пять лет, на фоне усиливающихся макроэкономических и геополитических встречных ветров и пандемии, золото показало хорошие результаты, зафиксировав максимум $2063 за унцию в августе 2020 года после вспышки COVID и $2050 за унцию в марте 2022 года после вторжения России в Украину. 1 По сравнению с прошлым годом отставание золота по сравнению с S&P 500 по-прежнему является лучшим, чем ожидалось, результатом, учитывая ястребиную денежно-кредитную политику США. 2 Как правило, более высокие процентные ставки повышают альтернативную стоимость золота и снижают его инвестиционную привлекательность. Даже если золото не принесло прибыли в 2022 году, ему удалось избежать потерь, которых не было у акций.

Колебания цен на золото в этом году вызваны неопределенностью в мировой экономике. Фактически, в первые три квартала 2022 года волатильность золота была на 8% выше, чем в среднем за пять лет. 3 С одной стороны, конфликт между Россией и Украиной усилил опасения по поводу сбоев в цепочках поставок и устойчивой инфляции, что повысило привлекательность золота как потенциального средства защиты от инфляции. С другой стороны, повышенная воинственность ФРС, укрепление доллара и более широкая рыночная распродажа всех активов вызвали корректировку цен на золото.

3 С одной стороны, конфликт между Россией и Украиной усилил опасения по поводу сбоев в цепочках поставок и устойчивой инфляции, что повысило привлекательность золота как потенциального средства защиты от инфляции. С другой стороны, повышенная воинственность ФРС, укрепление доллара и более широкая рыночная распродажа всех активов вызвали корректировку цен на золото.

Притоки и оттоки в индексе Bloomberg Total Known Holdings of Gold ETFs отслеживают количество золота в ETF, лежащих в основе индекса, в тройских унциях, и его изменения, как правило, соответствуют изменениям цены на золото. Приток составил 7,8 млн тонн унций в первом квартале 2022 года, поскольку цена на золото выросла на 6% в течение квартала. После этого отток составил -1,3 млн т унций, когда цена золота снизилась на 7% во втором квартале, и -7,3 млн т унций, когда цена золота снизилась на 8% в третьем квартале. 4,5

Учитывая, что прогнозируется замедление изменений ставок ФРС после декабря, ожидается, что доллар США и 10-летние реальные ставки начнут падать к 2023 году. В условиях сохраняющейся волатильности рынка и геополитических рисков золото может восстановиться . Действительно, большинство крупных инвестиционных банков прогнозируют, что в ближайшем будущем цены на золото превысят 1800 долларов за унцию. 6,7,8

В условиях сохраняющейся волатильности рынка и геополитических рисков золото может восстановиться . Действительно, большинство крупных инвестиционных банков прогнозируют, что в ближайшем будущем цены на золото превысят 1800 долларов за унцию. 6,7,8

Спрос и предложение на рынке физического золота значительно восстановились по сравнению с 2020 г.

Спрос и предложение на физическое золото восстановились в 2021 г. в основном благодаря восстановлению доверия потребителей по мере начала нормализации экономики. Перебои, связанные с COVID, уменьшились, а мировая добыча на рудниках увеличилась на 3% по сравнению с аналогичным периодом прошлого года (г/г) до 3 581 т. 9 Большинство шахт работали на полную мощность, хотя добыча в Китае упала из-за остановки работы на шахте Шаньдун. Ожидается, что с возобновлением работы рудника добыча в Китае восстановится и поможет мировому предложению вырасти на 2% в 2022 году. Количество отчетов о разведке, таких как новости о бурении или объявления о планируемых разведочных работах, увеличилось на 25% в годовом исчислении. Австралия, Канада и США по-прежнему проявляли наибольший интерес к разведке, учитывая их геологический потенциал и политическую стабильность. 11 Пока цены на золото остаются высокими и у горнодобывающих компаний хорошие балансы, они должны иметь возможность продолжать инвестировать в геологоразведку в 2022 году. к своему статусу средства сбережения. По данным Всемирного совета по золоту, если каждую унцию мировых надземных запасов золота разместить рядом друг с другом, «полученный куб чистого золота будет иметь размеры всего около 22 метров с каждой стороны». Для инвесторов этот дефицит и есть очарование золота.

Австралия, Канада и США по-прежнему проявляли наибольший интерес к разведке, учитывая их геологический потенциал и политическую стабильность. 11 Пока цены на золото остаются высокими и у горнодобывающих компаний хорошие балансы, они должны иметь возможность продолжать инвестировать в геологоразведку в 2022 году. к своему статусу средства сбережения. По данным Всемирного совета по золоту, если каждую унцию мировых надземных запасов золота разместить рядом друг с другом, «полученный куб чистого золота будет иметь размеры всего около 22 метров с каждой стороны». Для инвесторов этот дефицит и есть очарование золота.

Спрос на физическое золото в 2021 году был устойчивым благодаря росту в ювелирной отрасли, крупнейшем источнике годового спроса на золото, на долю которого приходится 46 % от общего спроса. 13 Мировое производство ювелирных изделий вернулось к допандемическому уровню и составило 905 тонн, что на 68 % больше, чем в предыдущем году. 14 На Индию, крупнейший в мире потребительский рынок золота, пришлось более половины глобального прироста, чему способствовало возвращение свадеб. 15

15

Прогнозируется, что в 2022 году спрос на ювелирные изделия со стороны Китая, второго по величине потребителя золота, снизится из-за политики страны по борьбе с COVID-19 и замедления экономического роста. Тем не менее, ожидается, что промышленный спрос останется высоким после того, как он вернулся к 2019 году.уровни, увеличившись на 9% в 2021 году. 16 В частности, после снижения в течение двух лет подряд спрос на золото в электронной промышленности вырос из-за резкого восстановления продаж электроники из-за экономики, работающей на дому. 17 Спрос на электронику, по прогнозам, продолжит расти в 2022 году. View Research, Inc. Его совокупный годовой темп роста (CAGR) с 2022 по 2030 год составит 8,5%. 19 Ожидается, что категория золотых украшений вырастет больше всего.

Динамика позднего цикла и инфляционное давление, как ожидается, будут поддерживать высокие цены на золото

В настоящее время макроэкономические факторы указывают на то, что мы, вероятно, находимся в экономической среде позднего цикла с устойчиво высокой инфляцией в мировой экономике. Когда экономический рост близок к своему пику, цены на золото часто растут. Наибольший прирост золота обычно происходит на заключительных этапах подъема, потому что долгосрочная динамика цен на золото циклична, учитывая его привлекательность в качестве средства сбережения. 20

Когда экономический рост близок к своему пику, цены на золото часто растут. Наибольший прирост золота обычно происходит на заключительных этапах подъема, потому что долгосрочная динамика цен на золото циклична, учитывая его привлекательность в качестве средства сбережения. 20

С начала 2021 года стоимость жизни в мире росла быстрее, чем в предыдущие пять лет. 21 И развитые, и развивающиеся рынки страдают от безудержной инфляции. 22 Инфляция в США оставалась на уровне максимума 1982 года, сентябрьский индекс потребительских цен (ИПЦ) в годовом исчислении составил 8,2 % по сравнению с 9,1 % в июне. В Великобритании сентябрьская инфляция составила 10,1% по сравнению с 9,9% в августе, но сравнялась с уровнем июля. Несмотря на признаки пика инфляции, высокие показатели ИПЦ могут сохраниться до 2023 года из-за перебоев с поставками, напряженного рынка труда и высоких затрат на энергию, что может быть хорошей новостью для золотых слитков из-за его положительной связи с инфляцией.

На самом деле, золото считается потенциальным средством хеджирования инфляции из-за его отличной работы в условиях высокой инфляции, например, в конце 1970-х – 1980-х годах. Доходность золота была наилучшей, когда общий индекс потребительских цен в США был выше целевого уровня ФРС в 2%. Исторически, когда инфляция составляла от 2% до 5%, цена на золото увеличивалась в среднем на 7%. А в годы, когда средний индекс потребительских цен в США превышал 5%, цена на золото в среднем росла почти на 22%. 23

Отсутствие привязки к реальной доходности в США, ключевой фактор роста цен на золото

Исторически реальная доходность в США является одним из основных факторов, влияющих на цену золота в долларах. Реальные процентные ставки — это процентные ставки, учитывающие влияние инфляции; они определяются путем вычитания ожидаемого уровня инфляции из номинальной доходности облигации. Поскольку золото является бездоходным активом, рост реальных процентных ставок по казначейским обязательствам увеличивает альтернативную стоимость владения золотом, что снижает его инвестиционную привлекательность. Реальная доходность США объясняла большую часть колебаний цены на золото в долларах США за последние 25 лет. 92 из 0,85, что за последние 10 лет снижение цен на золото примерно на 3 доллара за унцию (унцию) последовало за 1- базисным пунктом (б.п.) ростом реальной доходности за 10 лет в США.

Реальная доходность США объясняла большую часть колебаний цены на золото в долларах США за последние 25 лет. 92 из 0,85, что за последние 10 лет снижение цен на золото примерно на 3 доллара за унцию (унцию) последовало за 1- базисным пунктом (б.п.) ростом реальной доходности за 10 лет в США.

Сравнивая фактическую стоимость золота со стоимостью, полученной в соответствии с упомянутой моделью справедливой стоимости, мы можем заметить расхождение во времени. Одним из ограничений регрессионного анализа является то, что он пытается найти «наилучшее соответствие», предполагая наличие линейной причины и следствия между двумя факторами; во многих случаях данные на самом деле не попадают в строку. В конце третьего квартала 2022 г. фактический уровень реальной ставки составлял около 1,66 базисных пунктов, и полученная в результате модель подразумевала, что стоимость золота составляла около 872 долларов за унцию, в то время как фактическое золото торговалось по 1660 долларов за унцию, т. это справедливая стоимость . 24

это справедливая стоимость . 24

Средняя историческая премия к справедливой стоимости за 25 лет составляет 10 долларов за унцию, таким образом, недавние значения премий (595 долларов за унцию во втором квартале, 788 долларов за унцию в третьем квартале) показывают, что золото держалось намного лучше. чем ожидалось, к росту реальных ставок и ястребиной денежно-кредитной политике. Существенная надбавка к подразумеваемой справедливой стоимости реальных ставок сохранялась в течение прошлого года, что указывает на отделение от реальной доходности за 10 лет. 25 Хотя мы не знаем, продолжится ли это разъединение, негативное давление на золото со стороны цикла ужесточения ФРС было и может оставаться менее сильным, чем обычно можно было бы ожидать на основе обсуждаемого регрессионного анализа. В то же время опасения по поводу сохранения высокой инфляции и угрозы роста цен на энергоносители могут привести к более значительным инвестиционным потокам в золото.

В течение следующего года рынки ожидают менее ястребиной политики ФРС, что предполагает, что реальные ставки могут начать терять свои позиции в 2023 году. На момент написания фьючерсная кривая предполагает, что к маю 2023 года пик процентной ставки по федеральным фондам составит примерно 5,081 %. чтобы затем начать снижаться до 5,076% к июню 2023 года. 26 Заглядывая вперед, более низкие процентные ставки должны повысить прибыльность инвестиций в золото и поддержать вероятность роста золота из-за более низкой альтернативной стоимости владения золотом.

Спрос на золото высок, поскольку центральные банки ищут защиту от рисков

Золото играет ключевую роль в принятии решений центральными банками, поскольку оно по-прежнему имеет решающее значение для функционирования мировой валютной системы. До того, как золото начало свободно торговаться на мировых финансовых рынках, слитки использовались в качестве наличных во всем мире, когда бумажные деньги еще не были изобретены, а к концу 19 века основные валюты были привязаны к золоту в различных формах примерно на столетие. В настоящее время центральные банки держат резервы в золоте, чтобы защитить свои финансовые системы и застраховаться от других валют. Мы ожидаем, что геополитическая напряженность во всем мире будет по-прежнему побуждать центральные банки покупать золото, особенно в странах, где запасы золота невелики по сравнению с общими резервами.

В настоящее время центральные банки держат резервы в золоте, чтобы защитить свои финансовые системы и застраховаться от других валют. Мы ожидаем, что геополитическая напряженность во всем мире будет по-прежнему побуждать центральные банки покупать золото, особенно в странах, где запасы золота невелики по сравнению с общими резервами.

Чистые официальные закупки золотого сектора выросли на 79 % в годовом исчислении до 455 тонн в 2021 году. Среди них Таиланд, Индия, Венгрия и Бразилия были крупнейшими покупателями. 28 Стратегические закупки золота развитыми рынками, такими как Сингапур и Ирландия, были особенно заметными и могут указывать на изменение покупательского поведения в государственном секторе. Развитые рынки владеют большей частью золотых резервов, но за последнее десятилетие или около того на страны с формирующимся рынком приходилось большинство валовых покупок.

Согласно последнему исследованию золотых резервов центральных банков (CBGR) Всемирного совета по золоту, 25% центральных банков планируют увеличить свои золотые резервы в следующие 12 месяцев по сравнению с 21% в 2021 году, поскольку слитки могут поддержать внутренние банковские системы и смягчить удар против проблем платежного баланса (ПБ), где ПБ относится ко всем операциям между субъектами в одной стране и остальном мире. Респонденты исследования прогнозируют, что золото и китайский юань будут играть более важную роль в международной валютной системе в следующие лет, возможно, за счет доллара США и евро. 29

Респонденты исследования прогнозируют, что золото и китайский юань будут играть более важную роль в международной валютной системе в следующие лет, возможно, за счет доллара США и евро. 29

Респонденты из стран с развивающейся экономикой менее уверены в статусе доллара как резервной валюты и больше обеспокоены изменениями в мировой экономической мощи, чем их коллеги из развитых стран. Исторически сложилось так, что центральные банки в странах с формирующимся рынком и развивающихся странах рассматривают золото как более важное средство для своей стратегии управления резервами, учитывая их проблемы в поддержании стабильности валют и упорядочении потоков капитала.

Исследование также показало, что санкции против России увеличили спрос на золото и привели к тому, что центральные банки держали больше золота в качестве резервного актива, чтобы защититься от валютных рисков. Среди ограничений, введенных в ответ на вторжение России в Украину, G7, Европейский союз и традиционно нейтральная Швейцария запретили импорт российского золота, чтобы лишить путинскую администрацию финансирования. 30,31 Кроме того, Лондонская ассоциация рынка драгоценных металлов, устанавливающая стандарты для рынка, исключила российские аффинажеры из списка аккредитованных компаний Good Delivery.

30,31 Кроме того, Лондонская ассоциация рынка драгоценных металлов, устанавливающая стандарты для рынка, исключила российские аффинажеры из списка аккредитованных компаний Good Delivery.

Мы ожидаем, что часть ожидаемого восстановления чистых мировых покупок золота будет исходить от Центрального банка России (ЦБ РФ). Ожидается, что ЦБ РФ поглотит большую часть внутренней добычи полезных ископаемых страны из-за запрета на российские слитки. И эти закупки значительны, так как Россия является вторым по величине производителем золота в мире, добывая около 300 тонн в год и производя около 90,3% мирового производства. 32 Россия также является четвертым по величине экспортером золота в мире. 33 Тем не менее, влияние запрета на импорт российского золота должно быть ограниченным, поскольку слитки обычно торгуются больше на макродинамике, чем на динамике спроса и предложения. Кроме того, российское золото может найти пристанище на других рынках, включая Индию и Китай.

Золото остается привлекательным потенциальным диверсификатором портфеля

Диверсификаторы портфеля, которые могут работать во время рыночных потрясений, пользуются спросом в 2022 году, а золото имеет солидную репутацию стабильного актива. За 5-летний период с 30 9С 0067 го сентября 2017 г. по 30 го сентября 2022 г. 30-дневное историческое среднее значение волатильности золота, составлявшее около 13, было ниже, чем у S&P 500, составляющее около 17. он усиливался только во время тяжелых медвежьих рыночных условий, таких как пандемия COVID-19. За последние 5 лет историческая волатильность золота была явно ниже, чем у многих других классов активов, таких как нефть, медь, 10-летние казначейские облигации и S&P 500, как показано ниже.

Выделяется низкая корреляция золота с несколькими классами активов. Его корреляция с S&P 500 с 30 сентября th 1997 года по 30 сентября t 2022 составляет -0,09. В последние 5 и 10 лет обратная связь золота с долларом (корреляция -0,5) была значительной.

Недавняя отрицательная корреляция золота с долларом является заметной особенностью диверсификации. Ужесточение ФРС в текущих условиях сохранило доллар сильным, но когда он начнет падать с многолетних максимумов, мы ожидаем, что это привлечет больше инвесторов в золото. Поскольку в октябре 2022 года производственная активность в США снизилась до более чем двухлетнего минимума, ожидается, что в какой-то момент в 2023 году центральный банк ослабит ужесточение денежно-кредитной политики9.0067 35 После этого смягчения, если голубиные дальновидные политические взгляды ФРС подорвут силу доллара, мы ожидаем, что цены вырастут, а потоки золотых ETF увеличатся.

Несколько способов получить доступ к золоту, включая ETF Global X Gold Explorers

Инвесторы могут покупать физические товары, такие как золото, если они хотят и могут обеспечить хранение и связанные с этим затраты на хранение. Инвесторы также могут получить доступ к физическому золоту через ETF физического золота или через рынки фьючерсов и опционов, неся связанные с этим расходы. В качестве альтернативы можно косвенно получить доступ к золоту, купив акции золотодобывающих компаний, что также означает подверженность идиосинкразическим рискам компании. Наконец, ETF для золотодобытчиков и разведчиков может быть привлекательным вариантом, поскольку инвесторы получают доступ к более широкому сектору золотодобычи, связанному с базовыми фундаментальными показателями товара. В целом цены на акции золотодобывающих компаний сильно коррелируют с базовым товаром и обычно имеют более высокий уровень волатильности, чем их базовые товары; действительно, они считаются игрой на золоте с использованием заемных средств.

В качестве альтернативы можно косвенно получить доступ к золоту, купив акции золотодобывающих компаний, что также означает подверженность идиосинкразическим рискам компании. Наконец, ETF для золотодобытчиков и разведчиков может быть привлекательным вариантом, поскольку инвесторы получают доступ к более широкому сектору золотодобычи, связанному с базовыми фундаментальными показателями товара. В целом цены на акции золотодобывающих компаний сильно коррелируют с базовым товаром и обычно имеют более высокий уровень волатильности, чем их базовые товары; действительно, они считаются игрой на золоте с использованием заемных средств.

Например, ETF Global X Gold Explorers (GOEX) предоставляет инвесторам доступ к целому ряду компаний, участвующих в более широкой цепочке поставок золота, включая разведку, добычу, добычу и переработку. Кроме того, доступ к отрасли через широкую корзину акций золотодобывающей промышленности, таких как ETF, может помочь снизить подверженность рискам отдельных компаний.

Компании, занимающиеся геологоразведкой, иногда приравнивают к венчурному капиталу, поскольку инвестиции в них осуществляются на ранней стадии с высоким риском, но и с высокой потенциальной прибылью.

Экономический успех исследователей зависит от их способности находить коммерчески выгодные золотые руды. Как только золото будет найдено, исследователи могут участвовать в слияниях и поглощениях с горнодобывающей компанией или добывать его самостоятельно. Младшие майнеры — это небольшие фирмы, занимающиеся разведкой, разработкой или добычей полезных ископаемых. Размер делает их более гибкими и способными использовать меньшие возможности, чем более крупные горнодобывающие предприятия. В то время как крупные майнеры могут сократить расходы за счет экономии за счет масштаба и операционной эффективности, они часто приобретают новые горнодобывающие предприятия, чтобы увеличить производительность, таким образом, в конечном счете, полагаясь на геологов и младших майнеров в своем расширении.

Золотодобытчики исторически побеждали слитки на бычьем рынке, потому что они использовали операционный рычаг для повышения прибыли и цен на акции. Частично это связано с увеличением прибыли, поскольку горняки могут быстро продавать дорожающее золото, предотвращая падение цены, в то время как их собственные операционные расходы растут медленно. 36

Вывод: Действительность черт золота остается.

Мы ожидаем, что этот фон побудит многих инвесторов диверсифицироваться в сторону золота, главным образом, если его цена скорректируется и покупки на понижении станут более популярными. На фоне ослабления промышленной активности центральные банки могут смягчить ужесточение денежно-кредитной политики в 2023 году. После этого мы ожидаем увеличения притока в золото и связанные с золотом ETF, поскольку голубиные дальновидные взгляды ФРС могут ослабить доллар.

По нашему мнению, золото остается надежной потенциальной защитой от инфляции и средством сохранения стоимости во времена экономических спадов и геополитических волнений. И с начала года, несмотря на агрессивный цикл ужесточения ФРС, золото превзошло предполагаемую справедливую стоимость, основанную на регрессионном анализе, по сравнению с 10-летней реальной доходностью. Мы ожидаем, что макроэкономические условия и сохраняющиеся геополитические риски, такие как затяжная война на Украине, будут поддерживать спрос на золото. Именно из-за таких рисков мы считаем, что золото, учитывая его отрицательную корреляцию с другими активами, остается желательным диверсификатором портфеля.

Связанные ETF

GOEX: ETF Global X Gold Explorers предоставляет инвесторам доступ к широкому кругу компаний, занимающихся разведкой месторождений золота.

Нажмите на название фонда выше, чтобы просмотреть текущие активы. Холдинги могут быть изменены. Текущие и будущие активы подвержены риску.

Изображение получено с сайта Shutterstock

Этот пост содержит спонсируемые рекламные материалы.