Содержание

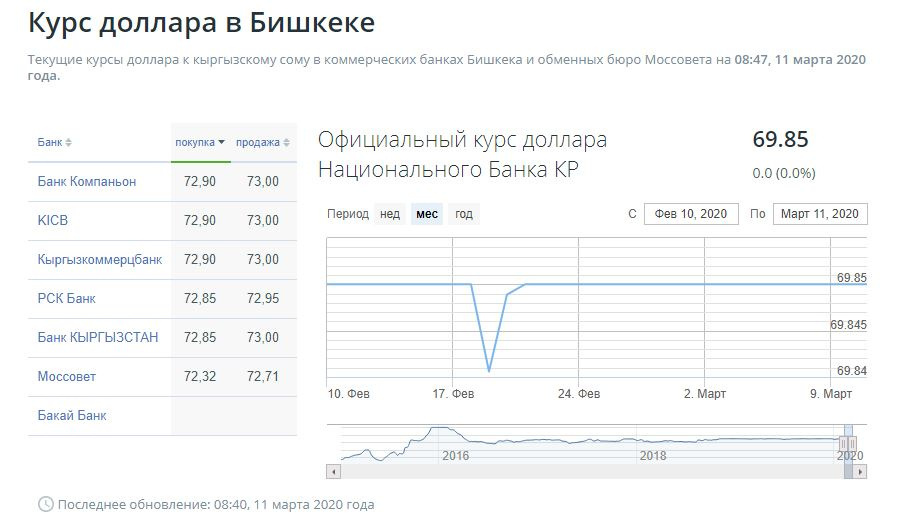

Евразийский банк отчитался о прибыли — 20.05.2021

Вопреки стремительно просевшему в пик пандемии рынку розничного кредитования банк смог оптимизировать свои расходы и выйти в плюс. Режим жесткого локдауна форсировал работы банка по цифровизации. Это направление стало приоритетным и выделено в отдельный блок.

Согласно опубликованной АО «Евразийский банк» консолидированной отчетности за год, закончившийся 31 декабря 2020 года, банк сумел увеличить консолидированную прибыль до 6,8 млрд тенге, т.е. почти в полтора раза. Как отмечают в банке основной приток доходов, помимо кредитования, обеспечили возросшее число конверсионных операций, а также карточный бизнес банка.

Кроме того, как и прежде, Евразийский банк удерживает лидерство в сегменте автокредитования, а по масштабу розничного бизнеса является пятым в Казахстане. Растет доля банка и в сегменте товарного кредитования – на сегодня она составляет 12,5%, хотя собственного маркетплейса у банка нет.

«Прошлый год прошел для нас намного лучше, чем это ожидалось. Мы много работали над качеством продуктов, активно инвестировали средства и силы в обновление нашей IT-системы. В частности, в отдельную структуру был выделен наш цифровой банк. На это есть очень четкий запрос со стороны клиентов, и мы на него, конечно же, отреагировали», — рассказал на пресс-брифинге в Алматы председатель правления банка Валентин Морозов. По его мнению, рост розничного бизнеса Евразийского в 2020 году стал возможен за счет расширения цифровой продуктовой линейки банка, что также подтверждает и положительная статистика мобильного приложения банка Smartbank.

Свою роль сыграла и тактика на снижение операционных расходов банка, хотя каких-либо массовых сокращений среди сотрудников удалось избежать. Как отмечает заместитель председателя правления АО «Евразийский банк» Наталья Дружинина, эти меры во многом позволили компенсировать потери от снижения деловой активности на рынке, в том числе инициированной правительством трехмесячной отсрочки по кредитам.

«В прошлом году мы активно перестраивали свои внутренние бизнес процессы воспользовавшись образовавшейся передышкой для снижения операционных расходов. Но массовых увольнений не было, т.е. этот процесс был достаточно мягкий», — отмечает она.

Впрочем, полностью нивелировать влияние пандемии банку все же не удалось. В связи с жесткими карантинными ограничениями общий ссудный портфель Евразийского банка за 12 месяцев 2020 года снизился с 644,788 млрд тенге до 562,433 млрд тенге. В тоже время портфель розничных кредитов даже с учетом кредитов выданных индивидуальным предпринимателям в 2020 году сократился на 17,5% до 434,9 млрд тенге. Еще большее падение было зафиксировано в сегменте автокредитования, где на фоне временного закрытия автосалонов объем автокредитов упал на 37,1% до 88,7 млрд тенге. Для сравнения в 2019 году аналогичный показатель составлял 108,1 млрд тенге.

Тем не менее, операционная эффективность банка в отчетный период возросла, а индикатор соотношения затрат к доходам снизился с 38,7% до 36,8%. В частности, этому способствовала и сделка по продаже дочернего банка в России, что позволило Евразийскому высвободить необходимые ресурсы для улучшения финансового самочувствия.

В частности, этому способствовала и сделка по продаже дочернего банка в России, что позволило Евразийскому высвободить необходимые ресурсы для улучшения финансового самочувствия.

«Несмотря на коронакризис нам удалось достаточно выгодно продать свой дочерний московский банк, даже несмотря на дисконт. Если бы не это, то наша прибыль за прошлый год была бы на 2,1 млрд тенге больше», — сказала Н. Дружинина.

Она напомнила также, что в прошлом году банк, как и многие другие компании, столкнулся с целым рядом проблем, сегодня фактически все из них удалось разрешить.

«К примеру, отсрочку по платежам у нас получили 185 тыс. клиентов, когда срок отсрочки истек большая их часть вернулась на текущий график погашений и лишь менее 20% из них воспользовалась возможностью его пересмотра», — отметила Н. Дружинина.

В рамках плана повышения финансовой устойчивости в течение 2020 года собственный капитал Евразийского банка вырос на 10% до 109,050 млрд тенге. В первую очередь это было достигнуто за счет взносов акционеров, а также путем отказа от выплаты дивидендов за 2019 год. В результате банк сполна выполнил все требования регулятора по достаточности капитала.

В первую очередь это было достигнуто за счет взносов акционеров, а также путем отказа от выплаты дивидендов за 2019 год. В результате банк сполна выполнил все требования регулятора по достаточности капитала.

Также с 1,057 трлн тенге в 2019 году до 1,2 трлн тенге в 2020 (+13%) выросли и активы банка. Прирост объем средства на депозитах и счетах клиентов составил 19,2%, что по мнению менеджмента банка, свидетельствует о том, что в период пандемии, население, как и бизнес активно выбирали банковские вклады в качестве главного инструмента сохранения своих средств.

«На сегодняшний день наша клиентская база – это около четырех миллионов человек, т.е. мы на третьей позиции в стране по этому показателю и конечно же, для нас это признак доверия. Кроме того, высокий уровень доверия мы видим и со стороны регуляторов – в 2020 году наш банк в очередной раз был выбран Казахстанским фондом гарантирования депозитов в качестве агента по выплатам вкладчикам Tengri Bank и Банка Астаны», — комментирует Валентин Морозов, отметив, что часть этих вкладчиков осталась обслуживаться в Евразийском банке, что отразилось и на приросте клиентской базы.

При этом в качестве ключевого направления развития в будущем г-н Морозов видит карточный бизнес. В прошлом году банк выпустил около 290 тысяч новых карт, а общее их число в портфеле банка достигло 1,140 млн единиц. Часть этих карт открывались для получения пособия в размере 42500 тенге, другие же привлекли клиентов удобными условиями и наличием программы лояльности. Всего рост объема остатков на дебетовых картах в 2020 году составил 4,6 млрд тенге.

По мнению главы Евразийского банка, казахстанцы демонстрируют все большее нежелание идти куда-либо для проведения простых операций. По представленной банком статистике количество удаленных операций по картам, в первую очередь, переводы и покупки, неуклонно растет. По итогам 2020 года средний чек по картам вырос на 10%, количество операций возросло на 16%, а общая сумма покупок и переводов выросла на 27% по сравнению с 2019 годом. В тоже время планов резко сокращать сеть отделений в банке нет.

«Это вопрос выбора и необходимости.

Идти в банк, чтобы оплатить коммунальные услуги уже никто не хочет, но получить ответы на свои вопросы, проконсультироваться по каким-то сложным кредитным продуктам – эта потребность по-прежнему существует», – говорит В. Морозов.

Идти в банк, чтобы оплатить коммунальные услуги уже никто не хочет, но получить ответы на свои вопросы, проконсультироваться по каким-то сложным кредитным продуктам – эта потребность по-прежнему существует», – говорит В. Морозов.

Идти в банк, чтобы оплатить коммунальные услуги уже никто не хочет, но получить ответы на свои вопросы, проконсультироваться по каким-то сложным кредитным продуктам – эта потребность по-прежнему существует», – говорит В. Морозов.Банк продолжает участвовать в государственных программах поддержки. В прошлом году за счет средств АО «ДАМУ» объем финансирования составил 10 млрд для 241 заемщика. По линии АО «БРК» Евразийский банк выдал кредиты 598 заемщикам на общую сумму пять млрд тенге. Учитывая, что государство намерено постепенно сворачивать эти программы, Евразийский банк нацелен на развитие собственных новых продуктов для корпоративного сектора, и обещает презентовать их уже в этом году на основе онлайн платформы.

*Партнерский материал.

Чем приложение ProstoPOS полезно для бизнеса

Евразийский банк и международная платежная система Mastercard объявили о пилотном запуске мобильного приложения для приема платежей.

Используя приложение, предприниматели смогут принимать плату за товары и услуги безналичным и бесконтактным способом через собственный смартфон. Приложение работает на базе Android-смартфонов с модулем NFC. В бесконтактный терминал, или POS-смартфон, гаджет превращается с помощью технологии Tap On Phone, сообщает корреспондент inbusiness.kz.

Приложение работает на базе Android-смартфонов с модулем NFC. В бесконтактный терминал, или POS-смартфон, гаджет превращается с помощью технологии Tap On Phone, сообщает корреспондент inbusiness.kz.

Какому бизнесу пригодится POS в смартфоне

Как поясняют в банке, ProstoPOS подходит прежде всего малому и среднему бизнесу и индивидуальным предпринимателям.

Принимать платежи бесконтактно через мобильное устройство удобно в заведениях общественного питания, будь то ресторан, кафе или небольшой киоск с уличной едой, в продуктовых магазинах и в целом в любых точках торговли – на рынках, в овощных палатках у дома, в цветочных магазинах. Также приложение подходит для бизнеса, работающего в сфере услуг. Это может быть, например, такси, служба доставки, аренда автомобилей, прокат велосипедов и т. д.

Безусловно, этим списком потенциал использования приложения не ограничивается, принимать плату за товары и услуги можно в разных сферах бизнеса, и особенно это удобно там, где чек не превышает 25 тыс. тенге.

тенге.

Почему приложение – это удобно и выгодно

«Теперь предприниматели смогут использовать свои смартфоны и принимать безналичную оплату, при этом сэкономив на покупке и обслуживании дорогостоящего POS-терминала», – отметила директор управления развития технологий и электронного бизнеса Евразийского банка Наталия Мукабаева.

Помимо той причины, есть еще несколько аргументов в пользу современной бесконтактной технологии.

Это:

- Установка приложения бесплатна.

- Со стороны клиентов есть спрос на бесконтактную оплату. Многие перестали носить с собой наличные, предпочитают рассчитываться пластиковой картой и, более того, им удобнее это делать бесконтактным способом.

- Особенно актуальными бесконтактные платежи стали в эпоху пандемии коронавируса.

- Нет проблем с тем, чтобы выдать клиенту сдачу.

- Нет необходимости распечатывать чек (это экономит время и деньги).

- Увеличивается скорость обслуживания клиента.

- Растет оборот компании (больше вариантов приема платежа – больше клиентов).

- Безопасность платежей, снижаются риски мошенничества с фальшивыми купюрами и риски кражи наличных.

- Сокращаются затраты на инкассацию.

Как подключиться и как это работает

Есть несколько простых шагов, как начать пользоваться приложением ProstoPOS.

Прежде всего предпринимателю необходимо открыть счет в Евразийском банке, далее – подписать договор эквайринга и установить на свой смартфон приложение, скачав его из Play Market. Регистрация в приложении занимает несколько минут.

Процесс приема платежей также прост и удобен. Предприниматель или тот, кто принимает платеж, например, продавец в магазине или менеджер, обслуживающий клиента, заходит в приложение, вводит сумму платежа и активирует аккаунт (для этого можно использовать четырехзначный код). Клиент подносит к POS-смартфону свою пластиковую карту, свой смартфон, подключенный к сервису Apple Pay, Samsung Pay или Eurasian Pay, либо другое платежное устройство. Никаких других действий не требуется, платеж принят, о чем просигнализирует появившаяся на экране POS-смартфона «галочка». После завершения транзакции клиент получит электронный чек на свой электронный адрес.

Никаких других действий не требуется, платеж принят, о чем просигнализирует появившаяся на экране POS-смартфона «галочка». После завершения транзакции клиент получит электронный чек на свой электронный адрес.

Единственный момент, который нужно учесть: выполнять функцию терминала для приема платежей могут только те мобильные устройства, которые поддерживают NFC. Это технология для беспроводной передачи данных малого радиуса действия. Производители смартфонов на Android, как правило, оснащают выпускаемые устройства этой технологией, даже в младших линейках основных брендов представлены телефоны, на которых приложение ProstoPOS будет работать без проблем.

Реальная поддержка МСБ

Партнером банка в пилотном запуске нового продукта стала международная платежная система Mastercard.

«Сотрудничество с Евразийским банком по внедрению ProstoPOS открывает еще больше возможностей для широкого применения безналичной и бесконтактной оплаты. Эта технология должна принести пользу всем сторонам – и предпринимателям, и банкам, и держателям карт. В целом это будет способствовать формированию более открытой, безопасной, эффективной и прозрачной среды для всех участников экономики. ProstoPOS – реальная поддержка МСБ, так как это ценная возможность для развития бизнеса и удобство для клиентов», – прокомментировала директор по работе с клиентами Mastercard Анна Кустова.

В целом это будет способствовать формированию более открытой, безопасной, эффективной и прозрачной среды для всех участников экономики. ProstoPOS – реальная поддержка МСБ, так как это ценная возможность для развития бизнеса и удобство для клиентов», – прокомментировала директор по работе с клиентами Mastercard Анна Кустова.

Добавим, что приложение соответствует требованиям безопасности Mastercard и EMVco, а также требованиям безопасности для исполнения в среде Android. Это важно, учитывая чувствительный характер обрабатываемой устройством информации. Приложение разработано при поддержке еще одного партнера банка – компании PaySwiff.

Эквайринговая сеть расширяется

Помимо приложения для бесконтактного приема платежей, банк предлагает услуги наземного эквайринга – стационарные POS-терминалы, миниPOS-терминалы и услуги электронной коммерции для интернет-магазинов.

Эквайринговая сеть банка на сегодняшний день включает более 3 тыс. устройств, доходность за 2020 год составила более 460 млн тенге.

АО «Евразийский банк» – социально важный коммерческий банк Казахстана с 25-летней историей развития. Входит в десятку крупнейших банков страны по размеру активов, занимает ведущие позиции на рынке розничного банкинга, предоставляет широкий спектр услуг корпоративным клиентам и субъектам МСБ. Банк относится к экосистеме группы ERG (одна из крупнейших компаний в мире в сфере добычи и переработки минеральных ресурсов). За годы сотрудничества с международной платежной системой Mastercard выработались взаимовыгодные и продуктивные отношения, позволяющие развивать передовые технологии и услуги для платежных систем.

Валерия Исакова

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

Алтын станет новой евразийской валютой

Оба наших ответа начинаются на букву «а» — алтын и Алматы. Алтын — идеальное название евразийской валюты: тюркское слово (обозначает «золото»), приятно звучащее как для тюркских народов, так и славян, название денежной единицы (история алтына началась еще в конце XIV века; его этимология, скорее всего, связана с татарским «алты» — шесть, так как алтын долгое время равнялся шести деньгам и только много позже после его введения — трем).

Алматы — второй по плотности финансово-банковской деятельности город Евразийского экономического союза. Помимо десятков коммерческих банков, там расположен Нацбанк РК. Имеется серьезный кадровый потенциал. В Алматы с 2006 года базируется Евразийский банк развития. Желание разместить финансовый мегарегулятор именно там оправдано духом равноправия членов ЕАЭС и политикой децентрализации его органов управления.

Кажется достойным сожаления, что пока публичная дискуссия ограничивается двумя вопросами, которыми задаются во многом ложные ориентиры. Не нужно сводить всю дискуссию о валютной политике к алтыну! Введение единой валюты не является для наших стран самоцелью. Настоящей целью выступает устойчивое экономическое развитие, получение долгосрочных «дивидендов» от экономической интеграции.

Необходим всесторонний и глубокий анализ различных путей валютно-финансовой интеграции в рамках ЕАЭС, всего многообразия инструментов, скорости и последовательности действий. В марте Владимир Путин поручил ЦБ и правительству РФ до 1 сентября внести предложения по теме валютной интеграции в ЕАЭС. Это поручение вызвало бурную дискуссию экспертов и представителей государственных органов.

Это поручение вызвало бурную дискуссию экспертов и представителей государственных органов.

Текущие экономические реалии подталкивают к обсуждению этой темы. Последние два квартала показали, что валюты стран ЕАЭС де-факто сильно зависят от российского рубля. Каналов передачи рисков много — от экспорта-импорта и денежных переводов трудовых мигрантов. Это убедительный повод рассмотреть вопрос о валютно-финансовой интеграции. Поскольку фактически валютные курсы стран союза так или иначе корректируются вслед за рублем, то целесообразно сделать этот механизм прозрачным и регулируемым.

Валютно-финансовая интеграция является оправданным и закономерным шагом на пути развития и укрепления ЕАЭС. Формирование единых правил валютного регулирования и платежно-расчетных операций, скоординированной монетарной и фискальной политик даст массу преимуществ для наших стран. Интенсификация взаимной торговли — лишь одно из них. Другой большой плюс — благотворное влияние на развитие общих финансовых рынков и их совокупную эффективность. Как правило, введение единой валюты снижает затраты при торговых операциях и позволяет «импортировать» экономическую стабильность. Проведение согласованной монетарной и фискальной политики может привести к ликвидации межстрановых валютных рисков в ЕАЭС и, соответственно, к сокращению издержек взаимной торговли. Снизятся издержки и риски взаимных инвестиций. За счет стабилизации инфляции и процентных ставок понизится цена заимствования, что особенно важно для экономик малых стран ЕАЭС.

Как правило, введение единой валюты снижает затраты при торговых операциях и позволяет «импортировать» экономическую стабильность. Проведение согласованной монетарной и фискальной политики может привести к ликвидации межстрановых валютных рисков в ЕАЭС и, соответственно, к сокращению издержек взаимной торговли. Снизятся издержки и риски взаимных инвестиций. За счет стабилизации инфляции и процентных ставок понизится цена заимствования, что особенно важно для экономик малых стран ЕАЭС.

Президентское поручение не нужно понимать как старт введения единой валюты «здесь и сейчас». Речь скорее идет о запуске масштабного многолетнего процесса валютно-финансового и монетарного сближения стран ЕАЭС. Валютный союз — это последняя ступень монетарной интеграции. Прежде чем наши страны подойдут к этому рубежу, необходим достаточно долгий период настройки, в ходе которой могут быть пройдены несколько стадий. Это переход на взаимные расчеты в национальных валютах, координация валютных и монетарных политик, взаимная увязка курсов национальных валют и, наконец, введение единой валюты и создание единого эмиссионного центра.

В качестве примера можно взять страны Западной Европы, которые продвигались к решению задачи создания монетарного союза в течение 25 лет: сначала в рамках «валютной змеи», потом при помощи механизма обменных курсов Европейской валютной системы и, наконец, в формате валютного союза. Создание зоны евро в целом было выгодно для стран Европы. Это и снижение межстрановых рисков, и углубление европейского финансового рынка, и интенсификация взаимной торговли и инвестиций. Снизилась зависимость стран Европы от расчетов в долларах.

Однако в опыте ЕС были и негативные стороны, которых нужно постараться избежать. Одним из важнейших условий успешного функционирования монетарного союза является тесная налогово-бюджетная координация. Невыполнение этого условия может свести на нет все усилия, связанные с созданием союза. Характерен пример Греции и некоторых других стран Южной Европы. Изначально при создании зоны евро инвесторы воспринимали эти страны как мало рискованные. Однако при отсутствии фискальной координации рост долга и госрасходов приобрел бесконтрольный характер, что в итоге привело к пересмотру рисковых премий и суверенным долговым кризисам. Таким образом, о монетарном союзе необходимо говорить только в контексте контроля над дефицитом бюджета и уровнем государственного долга.

Таким образом, о монетарном союзе необходимо говорить только в контексте контроля над дефицитом бюджета и уровнем государственного долга.

Интеграция — процесс многогранный. С одной стороны, создание единого валютного пространства в ЕАЭС или другие формы монетарно-финансовой интеграции обещают много выгод. Однако имеются и риски, которые существенно разнятся по странам и парам стран. Для некоторых из них (например, для пары Россия — Казахстан) процесс интеграции представляется менее проблематичным. Деловые циклы здесь синхронизированы, темпы роста производительности сближаются. При принятии соответствующего политического решения непреодолимых технических проблем возникнуть не должно не только в силу схожести внешней торговли, но и потому, что темпы инфляции схожи.

В Беларуси же, например, адаптация должна происходить при гораздо более высоких уровнях инфляции. С этим связаны потенциальные проблемы в текущем счете. Так, например, наши предварительные расчеты показывают, что для адаптационного периода в 4 года накопленный дефицит счета текущих операций в Беларуси может составить 7-8% от ВВП дополнительно к базовому сценарию. Соответственно, необходимо будет искать дополнительные источники внешнего финансирования, чтобы компенсировать негативные эффекты переходного периода. Открытым остается вопрос о временных горизонтах: насколько быстрым должен быть период курсовой синхронизации, чтобы одновременно минимизировать риски, связанные с внешними шоками, и не создать непреодолимых проблем с платежным балансом?

Соответственно, необходимо будет искать дополнительные источники внешнего финансирования, чтобы компенсировать негативные эффекты переходного периода. Открытым остается вопрос о временных горизонтах: насколько быстрым должен быть период курсовой синхронизации, чтобы одновременно минимизировать риски, связанные с внешними шоками, и не создать непреодолимых проблем с платежным балансом?

Ответы на эти вопросы могут дать лишь глубокие исследования, консультации и тесное взаимодействие всех стран ЕАЭС. Цель — выработать оптимальную стратегию валютно-финансовой интеграции, которая позволит максимизировать соотношение выгод и издержек.

«На пространстве Евразийского Союза происходит интернационализация рубля» — ЭкспертРУ

На этой неделе состоится саммит Шанхайской организации сотрудничества (ШОС). Как ожидается, одной из обсуждаемых участниками тем станет тема проведения расчетов в национальных валютах между странами, входящими в организацию. При этом предполагается задействовать национальные системы передачи финансовых сообщений.

В интервью «Эксперту» старший банкир ВЭБ.РФ Сергей Сторчак рассказал о том, что на саммите может быть представлена Дорожная карта по увеличению доли нацвалют в расчетах между странами — членами ШОС, а также оценил перспективы роста рубля и юаня в таких расчетах.

– В ходе Восточного экономического форума вы заявили, что Китай может сделать юань резервной валютой…

– Да. Только я люблю больше слово «интернационализация» юаня. Но китайские власти, так скажем, не форсируют события. Они смотрят, как происходит изменение спроса на китайскую валюту со стороны нерезидентов.

– А каковы перспективы рубля как резервной валюты?

– Не сомневаюсь, что рубль состоится как резервная региональная валюта. У нас в рамках Союзного Государства больше 70 процентов расчетов между хозяйствующими субъектами происходит в российской национальной валюте. Как минимум, две международные организации используют облигационные займы, выпущенные в рублях российскими корпоративными заемщиками и сувереном для управления ликвидностью. Это и Европейский банк развития и Российско-Кыргызский фонд развития. Уже давно, и с моей подачи, в том числе, мы убеждали правление этих институтов в том, что, во-первых, это надежные финансовые инструменты, а во-вторых, что на фоне нулевой доходности бумаг, номинированных в долларах, рублевые бонды приносили достаточно хорошую прибыль. Это обеспечивало, по крайней мере, компенсацию текущих накладных расходов этих институтов. Они точно не проедали капитал благодаря управлению ликвидностью на основе наших долговых инструментов. Так что рубль на евразийском пространстве, под которым мы понимаем прежде всего пространство Евразийского Союза, уже приобретает признаки резервности, и его интернационализация тоже происходит.

Это и Европейский банк развития и Российско-Кыргызский фонд развития. Уже давно, и с моей подачи, в том числе, мы убеждали правление этих институтов в том, что, во-первых, это надежные финансовые инструменты, а во-вторых, что на фоне нулевой доходности бумаг, номинированных в долларах, рублевые бонды приносили достаточно хорошую прибыль. Это обеспечивало, по крайней мере, компенсацию текущих накладных расходов этих институтов. Они точно не проедали капитал благодаря управлению ликвидностью на основе наших долговых инструментов. Так что рубль на евразийском пространстве, под которым мы понимаем прежде всего пространство Евразийского Союза, уже приобретает признаки резервности, и его интернационализация тоже происходит.

– Можно ли ожидать, что интерес к рублю будет повышаться у наших европейских партнеров?

– Политические факторы будут доминировать еще долго. Поэтому я бы не стал слишком оптимистично оценивать ситуацию, что европейцы будут активно интересоваться рублевыми активами. Но были времена, когда иностранцы владели крупным пакетом ОФЗ. По-моему, максимально доходило до 40 процентов. Им это было выгодно, удобно, важно с точки с точки зрения диверсификации финансовых активов.

Но были времена, когда иностранцы владели крупным пакетом ОФЗ. По-моему, максимально доходило до 40 процентов. Им это было выгодно, удобно, важно с точки с точки зрения диверсификации финансовых активов.

– Недавно в рамках Межбанковского объединения ШОС обсуждались вопросы проведения расчетов между странами в национальных валютах и развитие корреспондентских отношений. Какие перспективы у этих двух направлений?

– На площадке МБО ШОС вопросы более активного использования национальных валют в торговле и инвестициях обсуждается с разной степенью интенсивности достаточно давно. Когда в прошлом году заседал совет МБО, я должен был выступить с предложением более активно работать в этом направлении, поощрять заинтересованные компании. Но выступали там все по очереди, по алфавиту и когда до меня очередь дошла, все уже высказались в этом же ключе. Уже не было необходимости «масло масляное» говорить. Поэтому внутри МБО желание активно использовать национальные валюты есть, не нужно никого переубеждать. На последнем МБО, которое состоялось в Самарканде и Ташкенте буквально три недели назад пошли еще дальше. Речь о том, чтобы запустить клиринговые расчеты в национальных валютах. Не просто разовые сделки, а клиринг сначала двухсторонний, потом многосторонний. Начать с того, что проводить расчеты в клиринге там, где у стран сбалансированное сальдо.

На последнем МБО, которое состоялось в Самарканде и Ташкенте буквально три недели назад пошли еще дальше. Речь о том, чтобы запустить клиринговые расчеты в национальных валютах. Не просто разовые сделки, а клиринг сначала двухсторонний, потом многосторонний. Начать с того, что проводить расчеты в клиринге там, где у стран сбалансированное сальдо.

Теперь все мы ждем саммита, на который регуляторы — Центральные банки и Минфины — собираются вынести дорожную карту по постепенной трансформации, расчетов во взаимной торговле в национальных валютах. Мы, члены МБО и коммерческие игроки этих финансовых рынков, не можем здесь формировать повестку, это — функционал регуляторов. Они дорожную карту утверждают, намечают ряд мероприятий, которых я насчитал более двух десятков.

Начинается все с изучения национальных систем расчетов в национальных валютах. И дальше идет определение препятствий для использования национальных валют во взаимной торговле. Эта дорожная карта рассчитана, по-моему, на три года. Никто не собирается события форсировать. Основной замысел — идти за спросом, а спрос рождают те, кто участвуют в экспортно-импортных операциях. Параллельно вместе с активным использованием национальных валют будет развиваться и направление передачи финансовых сообщений.

Никто не собирается события форсировать. Основной замысел — идти за спросом, а спрос рождают те, кто участвуют в экспортно-импортных операциях. Параллельно вместе с активным использованием национальных валют будет развиваться и направление передачи финансовых сообщений.

На какой платформе — без разницы. Или на нашей, или на платформе других крупных экономик. А в конечном итоге я думаю, что на большом Евразийском пространстве будет формироваться собственная международная финансовая система как определенная альтернатива международной валютно-финансовой системе, в которой доллар, к сожалению, стал токсичным финансовым инструментом.

– В этой системе доллар — превалирующая валюта.

– Да.

– А в системе ШОС какая валюта может стать превалирующей?

– Есть разные точки зрения, почему доллар стал основной резервной валютой. Есть мысль, что это был коварный замысел, что специально так было сделано, рассчитано. Хотя, когда создавался этот Международный валютный фонд и шла Бреттон-Вудская конференция, первая реакция американцев была такая — они были против, чтобы доллар был резервной валютой. Только потом они дали согласие, чтобы капитал МВФ формировался в долларах. В результате капитал был МВФ сформирован и в долларах, и, частично, в национальных валютах.

Только потом они дали согласие, чтобы капитал МВФ формировался в долларах. В результате капитал был МВФ сформирован и в долларах, и, частично, в национальных валютах.

Ключевая причина — в долларе стали номинироваться экспортно-импортные контракты. Когда в глобальной экономике товарные финансовые потоки стали в основном связанны с нефтью из-за скачка цен, доллар вышел на первое место как резервная валюта. Это объективно, потому что инвойсы выписываются в долларах, и цены формируются тоже в долларах.

Конвертируемость доллара — прежде всего основывается на том, что за эту валюту можно купить любой товар, который только существует в мире. Не из-за того, что он обменивается на другие валюты, а потому, что вы можете все купить.

Значит, как только на большом Евразийском пространстве появляется экономика, производящая всю номенклатуру товаров и на ее национальную валюту можно все купить, то она и станет резервной.

– Получается, это будет юань?

– Конечно, да. Китайский юань же вполне бы мог еще лет 15 назад пойти по пути ускоренной интернационализации. Но, видимо, по внутриполитическим или внутрисоциальным причинам китайские власти воздерживаются от стимулирования интернационализации. Они шаг вперед, два назад делают. Но они все же учредили Шанхайскую нефтяную биржу, где котировки и расчеты идут в юанях.

Китайский юань же вполне бы мог еще лет 15 назад пойти по пути ускоренной интернационализации. Но, видимо, по внутриполитическим или внутрисоциальным причинам китайские власти воздерживаются от стимулирования интернационализации. Они шаг вперед, два назад делают. Но они все же учредили Шанхайскую нефтяную биржу, где котировки и расчеты идут в юанях.

Вот это уже четкая тенденция.

– А возможно, допустим, увеличение бартерных операций в рамках ШОС без расчетов в нацвалютах?

– Прежде, чем мы перепрыгнем в нацвалюты, в использовании в широком смысле, скорее всего, придется пройти через этап развития бартерной торговли.

– Как долго он может длиться?

– Зависит от компаний, здесь банки ни при чем. И, скорее всего, при оплате российского экспорта нам придется активно этим заниматься. И, если исходить из исторического опыта, в котором ВЭБ СССР работал, то здесь нужно два элемента. Это наличие межправительственного соглашения, в котором власти поддерживают компании, занимающиеся экспортными-импортными операциями. И наличие банков-корреспондентов с двух сторон, которые физически обрабатывают распорядительные документы, ведут учет, на основе которого происходит балансировка.

И наличие банков-корреспондентов с двух сторон, которые физически обрабатывают распорядительные документы, ведут учет, на основе которого происходит балансировка.

Как будут формироваться цены при бартерной торговле — это, конечно, вопрос очень сложный. Но каким-то образом в период существования Советского Союза эти вопросы решались, с той же Индией. Цены формировались. По биржевым товарам это не сложно сделать. Даже если доллар не использовать, то иметь его в виду и на основе его котировок делать калькуляцию. Сложнее с промышленной продукцией. Наверное, в каждом индивидуальном случае производитель и его посредник — экспортер будут сами считать свои издержки и понимать, каким образом они эти издержки покроют. И плюс — заработают прибыль.

– Тут, как мне кажется, может быть такая проблема: с нашей стороны, допустим, в ту же Индию экспорт значительно больше, чем импорт из нее.

– О чем и речь. Но если будут запущены механизмы бартерной торговли, найдены товары, которые будут иметь хороший спрос на российских рынках, может быть, здесь что-то удастся сделать.

– В рамках выполнения бюджетного правила мы сейчас хотим наполнять резервы валютами дружественных стран. Соответственно, нам придется их покупать. Не получится ли так, что валюта этих стран начнет укрепляться, что будет для них проблемой?

– Я бы не стал здесь какие-то долгосрочные прогнозы делать. В любом случае управление международными резервами происходит через приобретение ценных бумаг разной дюрации, номинированных в этих валютах. Скорее всего, методом проб и ошибок Центральный банк определит, какие конкретно финансовые инструменты, присутствующие на национальных рынках, можно использовать в этих операциях. Я не думаю, что это одномоментный процесс. Придется достаточно долго выстраивать отношения между центральными банками, как регуляторами национальных финансовых рынков.

Триумф ШОС означает сокращение «шагреневой кожи» американской гегемонии

Политика

2688

Поделиться

Шанхайская организация сотрудничества (ШОС) на глазах меняет свои контуры, а вместе с ними и свою роль в мире. Ее создали в 2001 году преимущественно для решения проблем безопасности в Средней Азии. С точки зрения геополитики именно этот регион является «сердцем» планеты. Благодаря усилиям России и Китая довольно пассивное объединение 6 стран (в нем еще Казахстан, Таджикистан, Киргизия и примкнувший чуть позже Узбекистан) постепенно наращивало влияние на евразийском пространстве. Вступление в ШОС Индии и Пакистана в 2017 году придало организации качественно новый масштаб. Теперь она стала охватывать 60% территории Евразии, внутри границ ШОС сосредоточилось свыше 40% человечества, страны-члены обеспечивают четверть мирового ВВП. Стоит добавить, что в ШОС входят 4 ядерные державы, в то время как в НАТО — 3. Морские границы ШОС теперь омывают воды четырех океанов — Атлантического, Северного Ледовитого, Тихого и Индийского.

Ее создали в 2001 году преимущественно для решения проблем безопасности в Средней Азии. С точки зрения геополитики именно этот регион является «сердцем» планеты. Благодаря усилиям России и Китая довольно пассивное объединение 6 стран (в нем еще Казахстан, Таджикистан, Киргизия и примкнувший чуть позже Узбекистан) постепенно наращивало влияние на евразийском пространстве. Вступление в ШОС Индии и Пакистана в 2017 году придало организации качественно новый масштаб. Теперь она стала охватывать 60% территории Евразии, внутри границ ШОС сосредоточилось свыше 40% человечества, страны-члены обеспечивают четверть мирового ВВП. Стоит добавить, что в ШОС входят 4 ядерные державы, в то время как в НАТО — 3. Морские границы ШОС теперь омывают воды четырех океанов — Атлантического, Северного Ледовитого, Тихого и Индийского.

Фото: Global Look Press

Выходу рубежей ШОС на побережье Индийского океана в мире поначалу не придали особого значения. Ситуация резко изменилась с уходом из Белого дома Дональда Трампа, который надеялся «сделать Америку снова великой», проводил в целом изоляционистскую политику и явно недооценивал изменения на периферии Pax Americana, «американского мира». Новый президент Джозеф Байден, стоящие за ним деловые и политические круги в полной мере осознали важность перемещения глобального финансового и промышленного центра в Индо-Тихоокеанский регион. Они не только ввели в международный политический лексикон это сочетание, но и стали придавать ему вполне реальное военное и экономическое наполнение.

Ситуация резко изменилась с уходом из Белого дома Дональда Трампа, который надеялся «сделать Америку снова великой», проводил в целом изоляционистскую политику и явно недооценивал изменения на периферии Pax Americana, «американского мира». Новый президент Джозеф Байден, стоящие за ним деловые и политические круги в полной мере осознали важность перемещения глобального финансового и промышленного центра в Индо-Тихоокеанский регион. Они не только ввели в международный политический лексикон это сочетание, но и стали придавать ему вполне реальное военное и экономическое наполнение.

В Белом доме разработали Индо-Тихоокеанскую стратегию. В соответствии с ней создали новое региональное командование своих вооруженных сил, расширили на весь Индийский океан зону ответственности «тихоокеанского» 7-го флота. Ради заполнения неожиданно обнаруженного «вакуума безопасности» в дальние от Атлантики воды были призваны союзники по НАТО. Их зона ответственности теперь включает Индо-Тихоокеанский бассейн. Американцам удалось активизировать вяло существовавшее военно-политическое объединение КВАД (Четырехсторонний диалог по безопасности в составе США, Австралии, Японии и Индии). Особые надежды в обеспечении интересов Запада возлагаются на новый военный блок АУКУС (Австралия, Англия и США), а также разведывательное сообщество англосаксонских государств «Пять глаз» (США, Англия, Австралия, Канада и Новая Зеландия).

Американцам удалось активизировать вяло существовавшее военно-политическое объединение КВАД (Четырехсторонний диалог по безопасности в составе США, Австралии, Японии и Индии). Особые надежды в обеспечении интересов Запада возлагаются на новый военный блок АУКУС (Австралия, Англия и США), а также разведывательное сообщество англосаксонских государств «Пять глаз» (США, Англия, Австралия, Канада и Новая Зеландия).

Само собой, американцы не забыли про бизнес. 22 мая нынешнего года во время визита в Токио президент Байден объявил о запуске Индо-Тихоокеанской экономической структуры — ИПЕС. Под этим проектом на всякий случай подписались 12 стран региона, однако с самого начала серьезные люди в деловых и политических кругах стали выражать сомнения в реальности очередной затеи бодрящегося Байдена. В Тихоокеанском бассейне хватает торговых и экономических организаций — АСЕАН, АТЭС, ВРЭП, Новое Тихоокеанское партнерство…

Зато мало кто сомневается в ключевом значении вступления в ШОС Ирана, которое только что случилось в Самарканде. Эта древняя страна-цивилизация не только является важным экспортером нефти и «пороговой» ядерной державой. Она контролирует своим флотом проход в Персидский залив и обширные участки Индийского океана. Стоит проанализировать также список государств, стоящих в очереди на получение того или статуса ассоциации с ШОС. Среди них мы видим страны побережья Индийского океана или его ключевых островов: Мьянма, Шри-Ланка, Мальдивы, Бахрейн, ОАЭ, Кувейт и даже Саудовскую Аравию, не говоря уж о Египте, контролирующем Суэцкий канал между Индийским и Атлантическим океанами. Дистанцирование от США налицо. Это составная часть сокращения «шагреневой кожи» мирового порядка американской гегемонии.

Эта древняя страна-цивилизация не только является важным экспортером нефти и «пороговой» ядерной державой. Она контролирует своим флотом проход в Персидский залив и обширные участки Индийского океана. Стоит проанализировать также список государств, стоящих в очереди на получение того или статуса ассоциации с ШОС. Среди них мы видим страны побережья Индийского океана или его ключевых островов: Мьянма, Шри-Ланка, Мальдивы, Бахрейн, ОАЭ, Кувейт и даже Саудовскую Аравию, не говоря уж о Египте, контролирующем Суэцкий канал между Индийским и Атлантическим океанами. Дистанцирование от США налицо. Это составная часть сокращения «шагреневой кожи» мирового порядка американской гегемонии.

Процесс расширения ШОС будет продолжаться и в обозримой перспективе, к организации могут присоединиться такие члены БРИКС, как Южная Африка и Бразилия. Подобное развитие событий превратило бы ШОС в глобальную геополитическую и геоэкономическую структуру XXI века. Правда, это станет реальностью только в случае наполнения любой расширенной формы новым содержанием. У стран-членов ШОС до сих пор нет ясного видения главных направлений развития объединения. Тем более отсутствует и единое мнение по уже озвученным предложениям. А ведь решения в ШОС принимаются только консенсусом, единогласно.

У стран-членов ШОС до сих пор нет ясного видения главных направлений развития объединения. Тем более отсутствует и единое мнение по уже озвученным предложениям. А ведь решения в ШОС принимаются только консенсусом, единогласно.

В Самарканде главы государств подписали пространнейшую Декларацию, в которую трудолюбивые сотрудники штаб-квартиры в Пекине и чиновники МИДов вписали задачи «углубления и расширения» внимания практически ко всем проблемам современности. По итогам заседаний лидеры подписали рекордное число документов. Три десятка солидных текстов включают концепции и программы стимулирования внутрирегиональной торговли, промышленной кооперации и транспортной взаимосвязанности, совместные проекты и мероприятия в сферах «зеленой» экономики, инноваций, цифровых технологий, логистики, сельского хозяйства, медицины и прочих областях.

Однако до назревших прорывных решений дело и на этот раз не дошло. Но ключевые решения все равно рано или поздно придется принимать. Первое касается военного компонента ШОС. Организация, создававшаяся как структура региональной безопасности и борьбы с терроризмом, сепаратизмом и экстремизмом, в своем новом измерении сталкивается с угрозами гораздо более высокого уровня. США со своих военных баз оказывают растущее давление на целые регионы и отдельные страны, включают их в «зону ответственности» старых и новых военных блоков. Американские корабли и самолеты угрожают стратегическим транспортным путям между экспортерами и импортерами. США вмешиваются в деятельность правительств, готовят и осуществляют «цветные революции», провоцируют конфликты между сопредельными странами. Недаром президент Казахстана, столкнувшегося в начале нынешнего года с попыткой мятежа, выступил в Самарканде за создание в рамках ШОС серьезной организации безопасности.

Организация, создававшаяся как структура региональной безопасности и борьбы с терроризмом, сепаратизмом и экстремизмом, в своем новом измерении сталкивается с угрозами гораздо более высокого уровня. США со своих военных баз оказывают растущее давление на целые регионы и отдельные страны, включают их в «зону ответственности» старых и новых военных блоков. Американские корабли и самолеты угрожают стратегическим транспортным путям между экспортерами и импортерами. США вмешиваются в деятельность правительств, готовят и осуществляют «цветные революции», провоцируют конфликты между сопредельными странами. Недаром президент Казахстана, столкнувшегося в начале нынешнего года с попыткой мятежа, выступил в Самарканде за создание в рамках ШОС серьезной организации безопасности.

Эта инициатива призвана выйти за рамки уже действующих и срочно создаваемых специализированных структур. Речь идет и о взаимодействии вооруженных сил. Участники саммита «отметили итоги» Совещания министров обороны государств-членов ШОС, которое прошло за несколько дней до этого (Ташкент, 24–25 августа). Главы государств высказались за дальнейшее наращивание сотрудничества в области обороны и безопасности, подчеркнули важность регулярного проведения совместных военных антитеррористических командно-штабных учений «Мирная миссия».

Главы государств высказались за дальнейшее наращивание сотрудничества в области обороны и безопасности, подчеркнули важность регулярного проведения совместных военных антитеррористических командно-штабных учений «Мирная миссия».

Второе назревшее решение относится к торговле и финансам. Гегемония доллара принимает открыто грабительские формы. Жертвами «замораживания активов» стали Россия, Иран, Казахстан и другие страны ШОС. Ведутся «санкционные войны». Произвольно устанавливаемые курсы валют сокращают поступления от экспорта энергоносителей и других видов сырья. Вызванная внутренним кризисом в США турбулентность финансовых рынков, глобальное сокращение инвестиционных потоков, нестабильность цепочек поставок, усиление протекционистских мер усугубляют нестабильность и неопределенность в мировой экономике. В ШОС уже не первый год ищут выход, обсуждают проблемы и вырабатывают красивые документы. Вот и на этот раз, словами итоговой Декларации, «стороны утвердили Рамочные основы сотрудничества между уполномоченными органами государств-членов в сфере торговли услугами и План совместных действий по развитию внутрирегиональной торговли. Государства-члены будут и далее развивать потенциал Делового совета и Межбанковского объединения ШОС, продвигать совместные инициативы деловых кругов по активизации сотрудничества в целях реализации проектов в области финансов, высоких технологий, транспортно-коммуникационной инфраструктуры, энергетики, инвестиций, малого и среднего бизнеса на пространстве ШОС».

Государства-члены будут и далее развивать потенциал Делового совета и Межбанковского объединения ШОС, продвигать совместные инициативы деловых кругов по активизации сотрудничества в целях реализации проектов в области финансов, высоких технологий, транспортно-коммуникационной инфраструктуры, энергетики, инвестиций, малого и среднего бизнеса на пространстве ШОС».

Суровая действительность подталкивает к более масштабным и неотложным решениям. Россия уже ввела оплату за свой стратегический экспорт в рублях. Москва, Пекин, Дели, Тегеран и другие столицы ШОС вводят частичную оплату взаимных поставок в своих валютах, минуя доллар. В Самарканде договорились «продолжить консультации по вопросам создания Банка развития ШОС и Фонда развития (Специального счета) ШОС. Принята также «Дорожная карта по постепенному увеличению доли национальных валют во взаимных расчетах». Обсуждается разработка общей валюты или соответствующего финансового инструмента ШОС.

Все судьбоносные решения будут приняты, ведь они диктуются национальными интересами стран-участниц ШОС. Количественные изменения неизбежно перерастут в качественные. Весь вопрос во времени, а оно не ждет.

Количественные изменения неизбежно перерастут в качественные. Весь вопрос во времени, а оно не ждет.

Подписаться

Авторы:

Юрий Тавровский востоковед, китаист

ШОС

Правительство РФ

МИД РФ

НАТО

БРИКС

ОПЕК

Дональд Трамп

Россия

Китай

Таджикистан

Казахстан

Киргизия

Узбекистан

Москва

США

Новая Зеландия

Япония

Иран

Египет

Индия

Бразилия

Австралия

Саудовская Аравия

Канада

ОАЭ

Опубликован в газете «Московский комсомолец» №28872 от 20 сентября 2022

Заголовок в газете:

ШОС: количество переходит в качество

Что еще почитать

Что почитать:Ещё материалы

В регионах

Путин объявил частичную мобилизацию в России: кого коснётся

28609

Рязань

Анастасия Батищева

Жительницы Улан-Удэ становятся проститутками ради уплаты долгов и помощи близким

20834

Улан-Удэ

Роксана Родионова

В Магнитогорском драмтеатре рассказали о режиссере Сергее Пускепалисе, погибшем в ДТП

10964

Челябинск

Альбина Хохлова

Костромские проблемы: в наших лесах исчезли грибы

7881

Кострома

«Надо настраиваться»: стилист в Улан-Удэ предсказала возвращение моды нулевых годов

Фото

6279

Улан-Удэ

Сэсэг Жигжитова

Вопрос о строительстве второго моста через Волгу в Костроме движется, но не так быстро как хотелось бы

4384

Кострома

В регионах:Ещё материалы

Евразийский центральный клиринговый банк – следующий логический шаг для Китая, Евразии и «Пояса и пути»

Op/Ed by Chris Devonshire-Ellis вторая по величине запасов природного газа, сотрудничает с Турцией, чтобы совместно создать новый торговый банк и отказаться от доллара США в двусторонней торговле. Число стран, особенно расположенных вдоль маршрутов «Пояса и пути», которые стремятся отделиться от торговли с США, увеличивается из-за санкций, часто налагаемых на них Вашингтоном, и его контроля над системой глобальной платежной сети, которая проходит через США. банков-корреспондентов и банковской сети SWIFT.

Число стран, особенно расположенных вдоль маршрутов «Пояса и пути», которые стремятся отделиться от торговли с США, увеличивается из-за санкций, часто налагаемых на них Вашингтоном, и его контроля над системой глобальной платежной сети, которая проходит через США. банков-корреспондентов и банковской сети SWIFT.

Посол Ирана в Турции Мохаммад Фаразманд заявил, что «Иран экспортирует большой объем газа в Турцию, и нам необходимо создать новый механизм для облегчения финансовых операций через наши национальные валюты. Мы также должны создать новый обменный механизм для дальнейшего использования наших собственных национальных валют вместо доллара США в международной торговле, и мы также находимся в процессе создания совместного банка».

Экспорт Турции в Иран в 2018 году составил около 2,4 млрд долларов США, при этом экспорт Ирана в Турцию превысил 6,9 млрд долларов США.миллиардов в том же году, причем большая часть этой цифры приходится на энергоносители.

В прошлом месяце Анкара согласилась прекратить импорт иранской сырой нефти из-за опасений санкций США, но раскритиковала действия Вашингтона по прекращению освобождения от импорта нефти, предоставленного Турции и более чем полудюжине других стран. До мая прошлого года Турция ежемесячно импортировала из Турции в среднем 912 000 тонн нефти, что составляет почти половину всего импорта нефти Анкарой. На фоне санкционного давления США закупки Анкарой иранской нефти резко сократились в среднем до 209 долл.000 тонн в месяц в период с ноября 2018 года по апрель 2019 года, при этом импорт полностью иссякнет в мае.

До мая прошлого года Турция ежемесячно импортировала из Турции в среднем 912 000 тонн нефти, что составляет почти половину всего импорта нефти Анкарой. На фоне санкционного давления США закупки Анкарой иранской нефти резко сократились в среднем до 209 долл.000 тонн в месяц в период с ноября 2018 года по апрель 2019 года, при этом импорт полностью иссякнет в мае.

Тем не менее, США, которые ввели санкции, мало что сделали для помощи Турции в получении альтернативных поставок, кроме поставок из США, которые значительно дороже, требуют гораздо более высоких транспортных расходов и связаны с неопределенностью немедленно введенных санкций США. если Анкара и Вашингтон столкнутся с разногласиями. По этой причине иранская цепочка поставок теперь рассматривается Анкарой как более предпочтительная и устойчивая, даже перед лицом угроз и санкций США.

Иран и Турция — не единственные примеры того, что иногда называют «запугиванием США» в отношении энергетики и торговли. Пекин только что выдвинул такое же обвинение, как и ЕС, обеспокоенный тем, что обязательства по поставкам нефти и газа из Ирана и России, а не из Соединенных Штатов, были встречены угрозами санкций или ущерба, наложенного на их валюты путем манипулятивного использования США. доллар.

доллар.

Это решение иллюстрирует недовольство дипломатии США в регионе, поскольку Иран и Турция стали жертвами недавних санкций Вашингтона и финансовых ограничений. Но вместо того, чтобы вывести их на орбиту Соединенных Штатов, обе страны — и другие — рассматривают подразумеваемую агрессию США как символ ненадежности. Это заставляет их принимать меры, полностью противоположные тем, которые хочет видеть Вашингтон. Этот раскол в отношениях с США приносит медленный, но неуклонный урон, поскольку все больше стран ищут способы уменьшить долю заемных средств, чтобы избежать того, чтобы их диктовала политика, исходящая из Вашингтона. Эта концепция как дедолларизации, так и повторного введения торговли в двусторонних валютах сама по себе приводит к некоторой неопределенности, особенно первая, поскольку альтернативной системы пока нет. Таким образом, появление Евразийского центрального клирингового банка — это сценарий, на который стоит обратить внимание, финансируемый в равных долях основными игроками, включая Китай, Россию, Иран, Индию и Турцию, а также другими второстепенными.

Такой банк внедрил бы процессы клиринга, необходимые для мониторинга финансовых транзакций, хотя вопрос о том, кто будет за это отвечать, остается спорным. Если будет достигнуто соглашение о совместном обмене этой информацией, то это послужит прямой альтернативой возглавляемой Вашингтоном системе навязывания банков-посредников США в текущих глобальных транзакциях и навязыванию контролируемых США глобальных платежных систем, таких как SWIFT, которые Вашингтон переключает включается и выключается в зависимости от преобладающей торговой политики Белого дома.

Это станет немедленным облегчением для азиатских стран, в основном участвующих в торговле друг с другом, таких как Иран и Турция, и других, таких как Россия и Китай, которые уже находятся на пути к внедрению огромной платежной сети Союза в своих странах. две нации.

Это также логичный следующий шаг для Китая. Он уже с некоторым успехом учредил Азиатский банк инфраструктурных инвестиций (АБИИ), помог создать банк развития БРИКС и стал участником многочисленных двусторонних и региональных инвестиционных фондов, предназначенных для применения местных знаний в общих планах Китая «Один пояс, один путь». . Наличие Евразийского центрального клирингового банка, который мог бы конкурировать или стать альтернативой банкам-посредникам США и глобальным платежным механизмам, таким как SWIFT, станет серьезной встряской в мировой торговле. Сможет ли Китай справиться с этим? Это во многом зависит от его партнеров и стоимости. С экономикой Соединенных Штатов в 20 триллионов долларов США, кто может объединиться как с наличными деньгами, так и с необходимостью предоставить альтернативу? Ниже приведен список дружественных Китаю регионов и стран с ВВП в триллион долларов:

. Наличие Евразийского центрального клирингового банка, который мог бы конкурировать или стать альтернативой банкам-посредникам США и глобальным платежным механизмам, таким как SWIFT, станет серьезной встряской в мировой торговле. Сможет ли Китай справиться с этим? Это во многом зависит от его партнеров и стоимости. С экономикой Соединенных Штатов в 20 триллионов долларов США, кто может объединиться как с наличными деньгами, так и с необходимостью предоставить альтернативу? Ниже приведен список дружественных Китаю регионов и стран с ВВП в триллион долларов:

| Страна/регион | Объем ВВП (долл. США, триллионы) |

|---|---|

| ШОС | 15,2* |

| Китай | 14,6 |

| АСЕАН | 3. 1** 1** |

| Индия | 2,9 |

| Бразилия | 1,96 |

| ЕАЭС | 1,8*** |

| Россия | 1,6 |

| Турция | 0,7 |

| Иран | 0,5 |

| Южная Африка | 0,4 |

| *Включая Китай, Индию, Казахстан, Кыргызстан, Россию, Пакистан, Таджикистан и Узбекистан, | |

| **Включает Бруней, Камбоджу, Индонезию, Лаос, Малайзию, Мьянму, Филиппины, Сингапур, Таиланд и Вьетнам | |

| *** Включая Армению, Беларусь, Казахстан, Кыргызстан и Россию | |

| Затем есть азиатские страны, тесно связанные с США, но которые, вероятно, также захотят участвовать: | |

| Япония | 5,2 |

| Южная Корея | 1,6 |

| Австралия | 1,5 |

Нужна информация о разработке «Один пояс, один путь»? Свяжитесь с нами здесь

Эти цифры показывают, что еще есть возможности для роста, прежде чем можно будет серьезно рассмотреть концепцию Евразийского центрального клирингового банка. Однако котел уже заваривается. Премьер-министр Малайзии Махатхир Мохамад, выступая на только что прошедшей в Японии конференции «Будущее Азии», призвал страны Восточной Азии создать новую международную валюту, которую он предложил использовать в региональной межгосударственной торговле, и оставить валютные манипуляции в прошлом. Существующие валюты будут конвертированы в новые в зависимости от экономических показателей каждой страны. Мохамад также заявил, что новая валюта должна быть основана на золоте. Россия предложила аналогичные шаги, и для поддержки такой системы можно было бы также использовать корзину твердых активов, включая запасы нефти и газа. Технологии для очистки транзакций уже существуют.

Однако котел уже заваривается. Премьер-министр Малайзии Махатхир Мохамад, выступая на только что прошедшей в Японии конференции «Будущее Азии», призвал страны Восточной Азии создать новую международную валюту, которую он предложил использовать в региональной межгосударственной торговле, и оставить валютные манипуляции в прошлом. Существующие валюты будут конвертированы в новые в зависимости от экономических показателей каждой страны. Мохамад также заявил, что новая валюта должна быть основана на золоте. Россия предложила аналогичные шаги, и для поддержки такой системы можно было бы также использовать корзину твердых активов, включая запасы нефти и газа. Технологии для очистки транзакций уже существуют.

Очевидно, что в интересах Китая, а также других национальных государств, находящихся под угрозой или уже находящихся под санкциями, создать сеть, альтернативную существующей, управляемой Соединенными Штатами. На организацию и реализацию потребуется некоторое время, однако создание будущего Евразийского центрального клирингового банка логично и, вероятно, неизбежно, учитывая нынешнее глобальное восприятие вмешательства и ненадежности Соединенных Штатов, эрозию устоявшихся торговых связей и злоупотребление глобальными транзакционными связями. систем Вашингтоном для своих внутренних целей.

систем Вашингтоном для своих внутренних целей.

О нас

Брифинг Silk Road опубликован Dezan Shira & Associates. Крис Девоншир-Эллис — председатель практики. Фирма предоставляет бизнес-аналитику, а также профессиональные услуги иностранным компаниям и правительствам, заинтересованным в китайской инициативе «Пояс и путь». Чтобы узнать больше о наших услугах, свяжитесь с silkroad@dezshira.com или посетите нас по адресу www.dezshira.com

Дополнительная информация:

Страны БРИКС создают облачную платформу BRICS Pay As, доступную через смартфон, чтобы избежать торговли долларом США

Россия дедолларизирует до 24 процентов национальных резервных валютных резервов, увеличивает позиции китайских юаней, юаней и евро

Китай, Россия Совокупные золотые резервы до Установите новый золотой стандарт

Наблюдайте: разрушается ли господство доллара США как мировой резервной валюты?

В июне на 14-м саммите БРИКС, международной группировки, объединяющей Бразилию, Россию, Индию, Китай и ЮАР, президент России Владимир Путин заявил о намерении объединения разработать новую международную резервную валюту.

Этот шаг, скорее всего, направлен против статуса доллара США как главной мировой валюты, который сохраняется уже почти 80 лет.

Российские лидеры не скрывали своих подозрений по поводу такого статус-кво, а министр иностранных дел Сергей Лавров недавно предположил, что дни лидерства доллара сочтены.

«Упование на доллар как инструмент поддержки мировой экономики, откровенно говоря, не очень перспективно», — сказал он во время недавней поездки в Эфиопию.

«Неслучайно все больше стран переходят на использование альтернативных валют, все больше и больше переходят на использование национальных валют, и этот процесс будет набирать обороты», — добавил он.

Но чтобы понять, что поставлено на карту, нам нужно взглянуть на то, как функционируют резервные валюты и почему уникальное положение доллара дало США то, что бывший президент Франции Валери Жискар д’Эстен назвал «непомерной привилегией» в мировых делах.

Сегодня большинство финансовых операций, международных долговых обязательств и глобальных торговых счетов номинированы в долларах, и по состоянию на 2021 год около 60 процентов мировых валютных резервов хранились в долларах9. 0003

0003

«В отличие от других стран, Соединенные Штаты могут выполнять свои международные обязательства, печатая деньги», — пояснил Лука Фантаччи, историк экономики из Миланского университета (Università degli Studi di Milano). осуществление расходов, кредитов или даже грантов за границей».

Гегемония доллара США восходит к Бреттон-Вудской конференции, состоявшейся в 1944 году, когда 44 страны-союзницы во время Второй мировой войны договорились о создании новой международной валютной системы.

Там группа стран обязалась привязать свои валюты к доллару США, который, в свою очередь, будет привязан к золоту по курсу 35 долларов за 1 унцию (280 г) золота.

Почему страны держат иностранную валюту в резерве?

Согласно Фантаччи, страны держат валютные резервы по двум основным причинам.

Во-первых, чтобы страны могли выполнять свои внешние обязательства.

«Они должны выполнять обязательства перед иностранными банками и другими экономическими субъектами. И валютные резервы являются инструментом для выполнения этих обязательств», — пояснил он.

И валютные резервы являются инструментом для выполнения этих обязательств», — пояснил он.

Другая причина, по которой страны держат валютные резервы, заключается в том, чтобы поддерживать свою собственную валюту, когда это необходимо.

«Всякий раз, когда возникает угроза девальвации валюты, центральный банк покупает собственную валюту на международных рынках», — сказал Фантаччи Euronews Next.

«Для этого они должны иметь резерв иностранной валюты, которая широко используется на международных рынках, например, доллар, евро и другие основные валюты, чтобы поддерживать свою собственную валюту».

Санкции против Центрального банка России

Но в феврале господство доллара позволило США использовать мощное экономическое оружие против России в ответ на их вторжение в Украину.

Вместе со своими союзниками они заморозили резервы Центрального банка России, фактически отрезав страну примерно от половины военного сундука на сумму почти 630 миллиардов долларов (598 миллиардов евро), тем самым лишив страну средств стабилизации своей валюты путем покупки рублей. с долларами на валютных рынках.

с долларами на валютных рынках.

Однако некоторые предупреждают, что этот акт может оказать негативное влияние на гегемонию доллара в будущем.

Как объясняет Фантаччи, если страна рискует иметь доллары, которые могут быть конфискованы именно тогда, когда эти доллары необходимы для оплаты иностранных платежей или поддержки их валюты, это «обеспечивает стимул не только для России, но и для других стран, которые в прошлом пострадали от аналогичных положений о диверсификации и перемещении своих резервов в другие валютные зоны».

Попытки ослабить господство доллара США

По словам Фантаччи, глобальные державы, как союзники, так и не являющиеся союзниками США, уже предприняли значительные маневры, чтобы ослабить силу доллара.

Введение евро частично задумывалось как средство защиты экономики ЕС от валютных потрясений и ограничения зависимости от иностранных валют.

В настоящее время евро составляет вторую по величине долю мировых валютных резервов – почти 20,6%.

Кроме того, в начале марта Евразийский экономический союз, в который входят Россия, Армения, Казахстан, Кыргызстан и Беларусь, достиг договоренности о необходимости разработки новой международной валюты.

«Что хотят сделать эти страны, так это освободиться от использования доллара в ситуации, когда у них есть ограничения на использование долларов для расчетов за границей», — сказал Фантаччи.

Еще в 2009 году управляющий Центральным банком Китая предложил реформировать международную валютную систему на основе валюты, обеспеченной сырьевыми товарами. Эта идея первоначально была разработана известным британским экономистом Джоном Мейнардом Кейнсом в рамках Планирование Второй мировой войны.

Идея была поддержана другими странами БРИКС — группой развивающихся экономик, включающей Бразилию, Россию, Индию, Китай и Южную Африку — но, тем не менее, была отвергнута западными странами.

К новой международной валютной системе?

Тем не менее, несмотря на эти усилия, возможно, преждевременно объявлять господство доллара законченным.

США остаются страной с самыми глубокими рынками капитала в мире и даже во времена кризиса, как во время COVID-19пандемии инвесторы поспешили вложить свои деньги в доллары США, посчитав это надежной ставкой для потоков капитала.

Возможно, мы увидим то, чего никогда не было в истории, а именно фрагментацию международной валютной системы с несколькими конкурирующими валютными зонами и несколькими сильными валютами, поддерживающими местную региональную гегемонию.

Лука Фантаччи

Историк экономики

Хотя Китай остается крупнейшим экспортером в мире и приближается к тому, чтобы конкурировать с США по размеру своей экономики, на его долю приходится относительно скромная доля мировой валюты резервы.

Во многом это связано с действующим в стране контролем за движением капитала.

«В отличие от доллара или даже евро, у юаня нет свободных и нерегулируемых рынков капитала, куда его можно инвестировать и где активы, выраженные в юанях, могут пользоваться ликвидностью, что важно для финансовых рынков, а не только для центральных банков, которые инвестируют в этих активах», — пояснил Фантаччи.

Фантаччи, однако, не исключает возможности реорганизации международной валютной системы, которая может позволить юаню стать гораздо более мощным резервным активом.

«Возможно, мы увидим то, чего никогда не было в истории, а именно фрагментацию международной валютной системы с несколькими конкурирующими валютными зонами и несколькими сильными валютами, поддерживающими местную региональную гегемонию», — сказал он.

Согласно Фантаччи, будущая денежная система может включать различные способы интерпретации функции международных денег в разных валютах.

«Проще говоря, доллар может специализироваться на предоставлении резервного актива для финансовой системы благодаря своей ликвидности, тогда как юань может специализироваться на предоставлении денежного инструмента для расчетов в реальной экономике, для торговли, для снабжения сети и товарные рынки», — сказал он.

«И я думаю, что это определенно не обнадеживающая перспектива для Соединенных Штатов и Запада в целом».

Чтобы узнать больше об этой истории, посмотрите видео в медиаплеере выше.

Для обеспечения стабильности и защиты финансового рынка Правительство совместно с Национальным Банком Республики Казахстан реализует программу защиты вкладов в тенге

01

Маршировать

2022, 11:05

На заседании правительства под председательством премьер-министра Алихана Смаилова был рассмотрен вопрос о влиянии конфликта в Украине на экономику страны. Председатель Национального банка Галымжан Пирматов рассказал о текущей ситуации на финансовых рынках.

По сообщению Председателя Национального банка, Казахстан является членом Евразийского экономического союза. Российская Федерация является ключевым торговым партнером, на долю которого приходится 42% казахстанского импорта. В связи с этим обострение геополитической ситуации и введение санкций против России переносятся и на казахстанскую экономику. В результате значительного ослабления российского рубля растет давление на финансовый рынок Казахстана.

В результате значительного ослабления российского рубля растет давление на финансовый рынок Казахстана.

В целях минимизации негативных последствий внешних шоков Национальным банком реализуется комплекс мер, направленных на снижение рисков значительного роста инфляции, защиту тенговых сбережений и рациональное использование золотовалютных резервов страны.

«Во-первых, 24 февраля Нацбанк оперативно принял внеочередное решение о повышении базовой ставки до 13,5%. Данное решение направлено на снижение давления на национальную валюту и инфляцию, а также на сохранность тенговых активов», Пирматов сказал.

Второй , вместе с правительством, немедленно началась реализация Совместного плана действий. Объявлена Программа защиты тенговых вкладов, предусматривающая начисление компенсаций (премий) по вкладам физических лиц в тенге за счет средств бюджета.

Третий. Вслед за повышением базовой ставки повышены предельные ставки по депозитам физических лиц в тенге, рекомендованные Казахстанским фондом гарантирования вкладов вкладов.

Четвертый. Учитывая риски финансовой стабильности, Нацбанк на минувшей неделе провел валютные интервенции на $176 млн.

«Мы оперативно раскрываем информацию о наших вмешательствах. Национальный банк в режиме реального времени следит за развитием событий и оценивает степень влияния новых антироссийских санкций на финансовую систему Казахстана. 26 и 27 февраля США и страны Европы объявили о новом пакете беспрецедентных ограничительных мер в отношении российского финансового сектора путем отключения отдельных российских банков от системы SWIFT и замораживания активов Центрального банка России»9.0007 сказал глава Нацбанка.

В целях минимизации влияния новых антироссийских санкций на финансовую систему Казахстана Национальный Банк приступил к реализации очередного этапа антикризисных мер.

Первый. Вчера, на фоне высокой неопределенности на внешних рынках, в целях предотвращения влияния повышенной волатильности российского рубля Национальный банк принял решение о проведении торгов валютной парой тенге-доллар США в режиме Франкфуртских торгов. При этом во избежание чрезмерной волатильности открытие торгов парой тенге-доллар было отложено до соответствующего открытия полноценных торгов в РФ и объявления мер ЦБ России.

При этом во избежание чрезмерной волатильности открытие торгов парой тенге-доллар было отложено до соответствующего открытия полноценных торгов в РФ и объявления мер ЦБ России.

По итогам торгов курс тенге сложился на уровне 495 тенге 00 тиын тенге за доллар США. Объем торгов составил $159,5 млн. С учетом повышенной волатильности Национальным Банком проведены валютные интервенции на сумму 98,1 млн долларов США, или 61,5% от объема торгов.

«Второй. Что касается блокировки доступа некоторых российских банков к SWIFT, отметим, что это не повлияет на проведение платежей внутри Казахстана и не представляет прямой угрозы для платежного рынка страны. Все операции казахстанских банков по проведению клиентских и собственных платежей и денежных переводов внутри страны осуществляются в штатном режиме. Для обеспечения трансграничных операций с клиентами российских банков, отключенными от системы SWIFT, подготовлены альтернативные механизмы взаиморасчетов», Пирматов сказал.

Следует отметить, что Национальный банк внимательно следит за рынками и в случае дальнейшего ухудшения ситуации продолжит принимать действенные меры для обеспечения финансовой и макроэкономической стабильности.

Национальный банк располагает всеми необходимыми инструментами и разумно их использует. По состоянию на 25 февраля валовые международные резервы страны составили 87,7 млрд долларов (рост с начала месяца на 346 млн долларов), в т.ч. активы Национального фонда — 54,0 млрд долларов, золотовалютные резервы — 33,7 млрд долларов.

«Национальный банк продолжит придерживаться режима инфляционного таргетирования со свободно плавающим обменным курсом, не препятствуя формированию рыночного обменного курса и исключая таргетирование определенного уровня обменного курса. В то же время мы будем проводить валютные интервенции в случае повышения рисков для финансовой стабильности. Комплекс принимаемых мер направлен на поддержание привлекательности тенговых активов, снижение рисков долларизации и давления на обменный курс, а также смягчение рисков значительного роста инфляции», – заключил Пирматов.

Будьте в курсе событий Премьер-Министра и Правительства РК — подписывайтесь на официальный Telegram-канал

Подписывайся

Евразийский журнал экономики и финансов, Евразийские публикации

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Ты можешь помочь

исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc:ejn:ejefjr . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам относительно этого элемента или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки обращайтесь: Esra Barakli (адрес электронной почты доступен ниже). Общие контактные данные провайдера: .

Содержание

2022, Том 10, Выпуск 2

- 46-53 Ценовая кластеризация на международных финансовых рынках во время COVID-19Пандемия и ее последствия

by Сэмюэл Табот Эноу - 54-67 Внешний долг и иностранные инвестиции: эмпирический анализ экономики Ганы

by Gigamon Joseph Prah & Charles Ofori - 68-82 Волатильность фондового рынка на фондовой бирже Зимбабве в период пандемии

2022, Том 10, Выпуск 1

- 1-10 Мета-анализ влияния оборотного капитала на прибыльность

по Samuel Tabot Enow - 11-31 Коинтеграция фондовых рынков в трех группах стран ОЭСР

by Dosse Toulaboe - 32–45 Финансовое развитие, интеграция, инклюзивность и экономический рост: отношения совместной интеграции и анализ пороговых значений

, Оскар Чивира

2021, том 9, выпуск 4

- 205-216 Бухгалтерский анализ в странах Евразии с применением ящика Эджворта

by Мигель Анхель Перес-Бенедито - 217-234 Анализ взаимосвязи между использованием деривативов и системным риском в Южной Африке

, Sheunesu Zhou - 235-244 Влияние Covid-19 на эффективность рынка: сравнительный анализ рынка

by Samuel Tabot Enow

2021, том 9, выпуск 3

- 145-158 Влияние нетрадиционной денежно-кредитной политики ФРС на финансовый рынок США

by Silvia Trifonova & Svilen Kolev - 159-169 Использование суррогатной валюты для преодоления кризиса ликвидности: опыт Зимбабве

by Varaidzo Denhere & David Mhlanga - 170-188 Взаимосвязь между финансовой доступностью и экономическим ростом в Сообществе по вопросам развития стран юга Африки

по Оскар Чивира - 189-204 Программное обеспечение, метод и анализ: размышления об использовании ATLAS. ti в докторантуре

, Майкл Аделуотан

ti в докторантуре

ti в докторантуре 2021, Том 9, Выпуск 2

- 67-78 Социально-экономические детерминанты расширения прав и возможностей женщин: пример фермерских хозяйств в Абеокуте, штат Огун

Авторы: Алтуаба и Аугустори Алтуаба Патрисия Адекунле - 79-88 Рост торговли и инвестиций в Сообществе по развитию юга Африки (SADC)

по Strike Mbulawa - 89-106 Структура корпоративной собственности и стоимость компании: эмпирические данные о компаниях, зарегистрированных на JSE, Южная Африка

by Adeyanju Adebiyi Sunday & Farai Kwenda - 107-127 Эффективность нелинейных моделей внутри и вне выборки в прогнозировании разницы международных цен в структуре товарной страны

по Никола Рубино - 128-144 Могут ли денежные переводы увеличить налоговые поступления в Зимбабве? Вторичный квартальный анализ временных рядов

by Michael Takudzwa Pasara & Michael Zuze

2021, Том 9, Выпуск 1

- 1-18 Краткосрочная и долгосрочная выгода для приобретателей развивающихся рынков Цели в сделках слияний и поглощений

- 19-28 Была ли политика процентных ставок ЕЦБ слишком мягкой? Взгляд из простого правила Тейлора

by Behailu Shiferaw Benti - 29-45 Изучение источников суверенного риска для Южной Африки: изменяющийся во времени гибкий метод наименьших квадратов

by Sheunesu Zhou - 46-54 Связь между денежно-кредитной политикой и кредитованием частного сектора в странах САДК

by Викела Лисо Ситхоле и Тембека Ндлвана и Кин Сибанда - 55-66 Анализ личной финансовой грамотности среди взрослых в округе Вембе, сельском муниципалитете в Южной Африке

, Адам Ндоу и Сэм Нгвенья

2020, Том 8, Выпуск 4

- 194-203 Межстрановой анализ качества услуг онлайн-банкинга в Южной Африке и Индонезии

by Johan W de Jager & Nuri Wulandari & Elizma Wannenburg - 204-216 Региональное технологическое обучение в цементной промышленности Турции

по Гуркан Калмасур и Мерьем Эмре Айсин - 217-230 Пересмотр состояния здоровья – взаимосвязь экономического роста: оценка эффекта гендерных различий в Нигерии

by Olufunmilayo Olayemi Jemiluyi & Ifeoluwa Alao-Owunna - 231-245 Влияние потоков капитала на рост внутреннего кредита: данные анализа панельных данных

by Айлин Сойдан и Серап Бедир Кара - 246-260 Ограниченная доступность в краудфандинговых проектах – гарантия прибыльности

by Alexander Fox & Jana Neuland - 261-273 Денежные переводы и экономическое развитие: данные из стран САДК?

по Мужество Мламбо и забыть о Капингуре - 274-278 Проблемы малых и средних предприятий в индустрии программного обеспечения Японии

by Mita Takahashi - 279-299 Детерминанты суверенных кредитных рейтингов: применение наивного байесовского классификатора

авторства Oliver Takawira & John W. Muteba Mwamba

Muteba Mwamba

Muteba Mwamba2020, Том 8, Выпуск 3

- 130-139 Дороги Транспортная инфраструктура и содействие торговле в Южной Африке: метод моделирования Монте-Карло

by Edward Kagiso Molefe & Katleho Daniel Makatjane - 140-153 Жизнь после выхода на пенсию и борьба за пенсию в штате Осун, Нигерия

по Самсон Адевуми - 154-167 Вклад сельскохозяйственного производства в достижение отдельных целей устойчивого развития в странах БРИКС: панельный анализ

by Руфаро Гаридзирай - 168-182 Доступ к финансовым услугам и борьба с бедностью среди мелких фермеров в Зимбабве

by David Mhlanga & Steven Henry Dunga & Tankiso Moloi - 183-192 Торгово-кредитная политика: пересмотр таргетирования торговой кредиторской и дебиторской задолженности компаний, зарегистрированных на бирже БРИКС

от Позор Мугова и Фарай Квенда

2020, Том 8, Выпуск 2

- 54-67 Причинно-следственная связь между сельским хозяйством и экономическим ростом в арабском мире

by Резгар Мохаммед - 68-84 Туризм и экономический рост в крупнейшей экономике Африки

by Mary Kehinde Salawu - 85–94 Тенденции и движущие силы налоговых усилий: международные эмпирические данные

по Мохаммед Каллуб и Ибрагим Демир и Ахмед Мусабех - 95-103 Прогнозирование смены режимов на Йоханнесбургской фондовой бирже Индекс всех акций (JSE-ALSI): метод переключения Маркова

by Katleho Daniel Makatjane & Edward Kagiso Molefe - 104-114 Сезонный эффект на китайском рынке золота с использованием эмпирического анализа Шанхайской золотой биржи