Содержание

Доллар взлетел. Это беда для всего мира

https://inosmi.ru/20220810/dollar-255429554.html

Доллар взлетел. Это беда для всего мира

Доллар взлетел. Это беда для всего мира

Доллар взлетел. Это беда для всего мира

С начала 2022 года доллар США в сравнении с другими основными валютами вырос на 10%, но порадовать это может только американских туристов за рубежом, пишет сайт | 10.08.2022, ИноСМИ

2022-08-10T00:15

2022-08-10T00:15

2022-08-10T10:06

cnn

экономика

доллар

сша

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn1.inosmi.ru/img/24726/97/247269783_0:63:3077:1794_1920x0_80_0_0_f2eb454dc31a6533b04f0c7d24f9b224.jpg

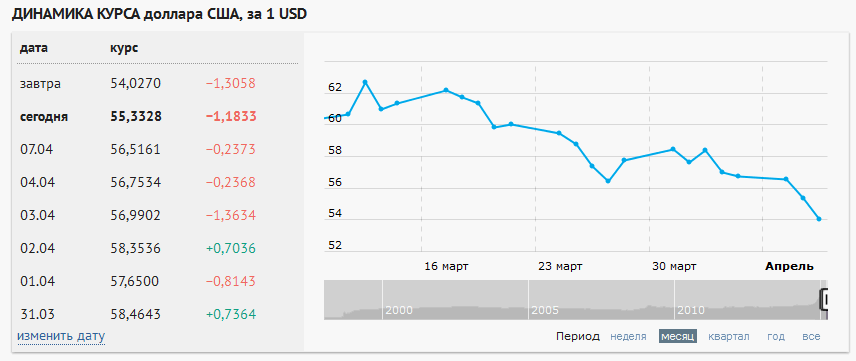

Джулия Горовиц (Julia Horowitz)Лондон – Этот год выдался весьма удачным для доллара США. Отличные новости для американских туристов, путешествующих по Европе, но практически всем остальным странам мира это не сулит ничего хорошего. С начала 2022 года курс доллара в сравнении с другими основными валютами вырос более чем на 10%, приблизившись к максимальным показателям за последние 20 лет, поскольку инвесторы, взволнованные перспективой глобальной рецессии, начали вкладываться в американскую валюту, которая считается самым надежным активом в неспокойные времена. Привлекательности доллара также способствовала агрессивная политика Федеральной резервной системы США, которая повышает ключевую ставку в рамках борьбы с мощнейшей инфляцией. Это делает американские инвестиции более выгодными, потому что теперь они обещают более высокую прибыль.Вероятно, американским туристам очень понравится, что вечерняя прогулка по улицам Рима, которая не так давно обошлась бы им в 100 долларов, теперь будет стоить в среднем 80. Между тем международным компаниям и иностранным правительствам сильный доллар не сулит ничего хорошего.Примерно половина всего объема мировой торговли осуществляется в американской валюте, а это значит, что у производителей и малых предприятий, которые зависят от импортных товаров, будут расти расходы.

С начала 2022 года курс доллара в сравнении с другими основными валютами вырос более чем на 10%, приблизившись к максимальным показателям за последние 20 лет, поскольку инвесторы, взволнованные перспективой глобальной рецессии, начали вкладываться в американскую валюту, которая считается самым надежным активом в неспокойные времена. Привлекательности доллара также способствовала агрессивная политика Федеральной резервной системы США, которая повышает ключевую ставку в рамках борьбы с мощнейшей инфляцией. Это делает американские инвестиции более выгодными, потому что теперь они обещают более высокую прибыль.Вероятно, американским туристам очень понравится, что вечерняя прогулка по улицам Рима, которая не так давно обошлась бы им в 100 долларов, теперь будет стоить в среднем 80. Между тем международным компаниям и иностранным правительствам сильный доллар не сулит ничего хорошего.Примерно половина всего объема мировой торговли осуществляется в американской валюте, а это значит, что у производителей и малых предприятий, которые зависят от импортных товаров, будут расти расходы. Проблемы могут возникнуть и у правительств тех стран, которые выплачивают свои долги в долларах, особенно если у них сократятся валютные резервы.Усиление доллара уже наносит ущерб некоторым особенно уязвимым экономикам.Нехватка американской валюты на Шри-Ланке стала одним из факторов, спровоцировавших в этой стране худший экономический кризис, который в июле обернулся отставкой президента. В конце июля пакистанская рупия упала до рекордно низкого уровня по отношению к доллару, что поставило страну на грань дефолта. А Египет, где из-за роста цен на продукты питания обстановка и без того крайне напряжена, теперь сталкивается с нехваткой долларовых резервов и уходом иностранных инвесторов. Все три страны уже обратились за помощью в Международный валютный фонд.»Сложилась довольно тяжелая ситуация», – сказал Уильям Джексон (William Jackson), ведущий экономист по развивающимся рынкам в Capital Economics.Почему «улыбка доллара» заставляет других хмуриться?Американский доллар, как правило, укрепляется, либо когда экономика США показывает хороший рост, либо, что немного странно, когда она слабеет и миру начинает угрожать рецессия.

Проблемы могут возникнуть и у правительств тех стран, которые выплачивают свои долги в долларах, особенно если у них сократятся валютные резервы.Усиление доллара уже наносит ущерб некоторым особенно уязвимым экономикам.Нехватка американской валюты на Шри-Ланке стала одним из факторов, спровоцировавших в этой стране худший экономический кризис, который в июле обернулся отставкой президента. В конце июля пакистанская рупия упала до рекордно низкого уровня по отношению к доллару, что поставило страну на грань дефолта. А Египет, где из-за роста цен на продукты питания обстановка и без того крайне напряжена, теперь сталкивается с нехваткой долларовых резервов и уходом иностранных инвесторов. Все три страны уже обратились за помощью в Международный валютный фонд.»Сложилась довольно тяжелая ситуация», – сказал Уильям Джексон (William Jackson), ведущий экономист по развивающимся рынкам в Capital Economics.Почему «улыбка доллара» заставляет других хмуриться?Американский доллар, как правило, укрепляется, либо когда экономика США показывает хороший рост, либо, что немного странно, когда она слабеет и миру начинает угрожать рецессия. В обоих случаях инвесторы видят в американской валюте возможность заработать на экономическом подъеме или относительно безопасный актив, который позволит им пережить трудности, сохранив сбережения.Такой феномен часто называют «улыбкой доллара» – из-за формы графика роста, который поднимается вверх с обоих краев.Но у остальных стран мира остается мало причин для улыбок. Аналитик инвестиционного банка UBS Маник Нараин (Manik Narain) указал на три основные причины, по которым укрепление доллара может нанести ущерб странам с более скромными экономиками.1. Усиление доллара повышает нагрузку на бюджет. Далеко не все государства имеют возможность занимать средства в собственной национальной валюте, потому что инвесторы не доверяют их институтам или же финансовые рынки этих стран плохо развиты. В результате у них нет иного выхода, кроме как занимать средства в долларах. Если его курс начинает быстро расти, этим странам приходится платить по долгам больше, что опустошает их казну.Кроме того, из-за дорогого доллара и правительствам, и предприятиям приходится тратить больше средств на импорт продовольствия, лекарств и топлива.

В обоих случаях инвесторы видят в американской валюте возможность заработать на экономическом подъеме или относительно безопасный актив, который позволит им пережить трудности, сохранив сбережения.Такой феномен часто называют «улыбкой доллара» – из-за формы графика роста, который поднимается вверх с обоих краев.Но у остальных стран мира остается мало причин для улыбок. Аналитик инвестиционного банка UBS Маник Нараин (Manik Narain) указал на три основные причины, по которым укрепление доллара может нанести ущерб странам с более скромными экономиками.1. Усиление доллара повышает нагрузку на бюджет. Далеко не все государства имеют возможность занимать средства в собственной национальной валюте, потому что инвесторы не доверяют их институтам или же финансовые рынки этих стран плохо развиты. В результате у них нет иного выхода, кроме как занимать средства в долларах. Если его курс начинает быстро расти, этим странам приходится платить по долгам больше, что опустошает их казну.Кроме того, из-за дорогого доллара и правительствам, и предприятиям приходится тратить больше средств на импорт продовольствия, лекарств и топлива. Именно так и произошло, когда ранее в этом году курс рупии Шри-Ланки обвалился по отношению к доллару. Правительство исчерпало валютные резервы, которые и без того были весьма скудными из-за спада в туристической отрасли, вызванного пандемией. Дефицит базовых товаров заставил тысячи людей выйти на улицы, чтобы выразить протест. Президент Готабая Раджапакса (Gotabaya Rajapaksa) бежал из страны, а в июле подал в отставку после того, как разъяренные протестующие захватили правительственные здания.2. Усиление доллара провоцирует бегство капитала. Когда валюта страны резко слабеет, состоятельные граждане, крупный бизнес и иностранные инвесторы начинают выводить свои деньги в надежде найти для них более надежные места. В свою очередь, это еще сильнее давит на курс национальной валюты и усугубляет бюджетные трудности.»Если вы в настоящий момент живете на Шри-Ланке и видите, что правительство оказалось в тяжелом положении, вы обязательно захотите вывести свои деньги», – пояснил Нараин.3. Усиление доллара негативно влияет на экономические рост.

Именно так и произошло, когда ранее в этом году курс рупии Шри-Ланки обвалился по отношению к доллару. Правительство исчерпало валютные резервы, которые и без того были весьма скудными из-за спада в туристической отрасли, вызванного пандемией. Дефицит базовых товаров заставил тысячи людей выйти на улицы, чтобы выразить протест. Президент Готабая Раджапакса (Gotabaya Rajapaksa) бежал из страны, а в июле подал в отставку после того, как разъяренные протестующие захватили правительственные здания.2. Усиление доллара провоцирует бегство капитала. Когда валюта страны резко слабеет, состоятельные граждане, крупный бизнес и иностранные инвесторы начинают выводить свои деньги в надежде найти для них более надежные места. В свою очередь, это еще сильнее давит на курс национальной валюты и усугубляет бюджетные трудности.»Если вы в настоящий момент живете на Шри-Ланке и видите, что правительство оказалось в тяжелом положении, вы обязательно захотите вывести свои деньги», – пояснил Нараин.3. Усиление доллара негативно влияет на экономические рост. Если компаниям не хватает денег на импорт необходимых для производства комплектующих, их производительность падает. Это значит, что у них будет меньше продукции для продажи, что оборачивается сокращением ВВП.Если одновременно с этим замедляется и американская экономика, это помогает отчасти смягчить удар. Многие развивающиеся рынки экспортируют свои товары в Соединенные Штаты. Но, когда доллар укрепляется из-за того, что Америка оказалась на грани рецессии, ситуация становится очень тяжелой.»Это может причинить больше боли рынкам, потому что у вас нет повода для оптимизма в виде фонового экономического роста», – объяснил Нараин.Предотвращенный кризисНа прошлой неделе доллар слегка просел – на 0,6%. Однако эксперты ожидают, что в ближайшее время он слабеть не будет.»Мы считаем, что доллар будет оставаться сильным в краткосрочной и среднесрочной перспективе», – отметил Скотт Рен (Scott Wren), старший стратег по глобальным рынкам в Wells Fargo Investment Institute.Из-за этого инвесторы и политики задаются вопросом, не была ли Шри-Ланка лишь первой из упавших костей домино.

Если компаниям не хватает денег на импорт необходимых для производства комплектующих, их производительность падает. Это значит, что у них будет меньше продукции для продажи, что оборачивается сокращением ВВП.Если одновременно с этим замедляется и американская экономика, это помогает отчасти смягчить удар. Многие развивающиеся рынки экспортируют свои товары в Соединенные Штаты. Но, когда доллар укрепляется из-за того, что Америка оказалась на грани рецессии, ситуация становится очень тяжелой.»Это может причинить больше боли рынкам, потому что у вас нет повода для оптимизма в виде фонового экономического роста», – объяснил Нараин.Предотвращенный кризисНа прошлой неделе доллар слегка просел – на 0,6%. Однако эксперты ожидают, что в ближайшее время он слабеть не будет.»Мы считаем, что доллар будет оставаться сильным в краткосрочной и среднесрочной перспективе», – отметил Скотт Рен (Scott Wren), старший стратег по глобальным рынкам в Wells Fargo Investment Institute.Из-за этого инвесторы и политики задаются вопросом, не была ли Шри-Ланка лишь первой из упавших костей домино. Существует риск, что волнения в развивающихся странах могут распространиться на всю финансовую систему, спровоцировав целый каскад негативных последствий.Брэд Сетсер (Brad Setser) из Совета по международным отношениям написал недавно, что он пристально следит за ситуацией в Тунисе, который сталкивается с бюджетными трудностями, а также в Гане и Кении, на которых лежит серьезное долговое бремя. У Сальвадора в следующем году подойдет срок выплат по бондам, а Аргентина до сих пор не может оправиться после последнего валютного кризиса 2018 года.По оценке МВФ, на данный момент около 60% стран с низким доходом либо вплотную приблизились к критической ситуации в связи с высоким уровнем госдолга, либо уже в ней оказались. Для сравнения десять лет назад их доля не превышала 20%.Впрочем, между кризисами прошлых лет и нынешней ситуацией есть определенная разница.Теперь государства стали реже занимать средства в долларах. Крупнейшие развивающиеся рынки, включая Бразилию, Мексику и Индонезию, по словам Сетсера, «в целом не слишком много брали в долг в иностранной валюте и теперь располагают достаточными объемами валютных резервов для того, чтобы расплачиваться с внешними долгами».

Существует риск, что волнения в развивающихся странах могут распространиться на всю финансовую систему, спровоцировав целый каскад негативных последствий.Брэд Сетсер (Brad Setser) из Совета по международным отношениям написал недавно, что он пристально следит за ситуацией в Тунисе, который сталкивается с бюджетными трудностями, а также в Гане и Кении, на которых лежит серьезное долговое бремя. У Сальвадора в следующем году подойдет срок выплат по бондам, а Аргентина до сих пор не может оправиться после последнего валютного кризиса 2018 года.По оценке МВФ, на данный момент около 60% стран с низким доходом либо вплотную приблизились к критической ситуации в связи с высоким уровнем госдолга, либо уже в ней оказались. Для сравнения десять лет назад их доля не превышала 20%.Впрочем, между кризисами прошлых лет и нынешней ситуацией есть определенная разница.Теперь государства стали реже занимать средства в долларах. Крупнейшие развивающиеся рынки, включая Бразилию, Мексику и Индонезию, по словам Сетсера, «в целом не слишком много брали в долг в иностранной валюте и теперь располагают достаточными объемами валютных резервов для того, чтобы расплачиваться с внешними долгами». Кроме того, цены на сырье, такое как нефть и цветные металлы, остаются высокими. Это помогает крупным экспортерам из числа развивающихся стран, включая многие страны Латинской Америки, обеспечивать стабильный приток американской валюты в государственную казну.Кроме того, высокие темпы инфляции заставляют центробанки многих развивающихся стран тоже повышать ключевую ставку – и они сделали это даже раньше своих коллег из Федерального резерва и Банка Англии. Бразилия повышала ставку 12 раз подряд, начав этот процесс еще в марте 2021 года.Тем не менее, в дальнейшем многое будет зависеть от состояния двух крупнейших экономик мира, американской и китайской. Если эти двигатели роста все же начнут тормозить, то развивающиеся рынки могут столкнуться с весьма болезненным оттоком инвестиций.»То, погрузятся ли Соединенные Штаты в рецессию, будет иметь ключевое значение, – сказала Робин Брукс (Robin Brooks), ведущий экономист Института международных финансов. – Это заставляет всех соблюдать осторожность».

Кроме того, цены на сырье, такое как нефть и цветные металлы, остаются высокими. Это помогает крупным экспортерам из числа развивающихся стран, включая многие страны Латинской Америки, обеспечивать стабильный приток американской валюты в государственную казну.Кроме того, высокие темпы инфляции заставляют центробанки многих развивающихся стран тоже повышать ключевую ставку – и они сделали это даже раньше своих коллег из Федерального резерва и Банка Англии. Бразилия повышала ставку 12 раз подряд, начав этот процесс еще в марте 2021 года.Тем не менее, в дальнейшем многое будет зависеть от состояния двух крупнейших экономик мира, американской и китайской. Если эти двигатели роста все же начнут тормозить, то развивающиеся рынки могут столкнуться с весьма болезненным оттоком инвестиций.»То, погрузятся ли Соединенные Штаты в рецессию, будет иметь ключевое значение, – сказала Робин Брукс (Robin Brooks), ведущий экономист Института международных финансов. – Это заставляет всех соблюдать осторожность».

/20220731/dollar-255273353.html

/20220730/dollar-255255783.html

/20220803/krizis-255329615.html

сша

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

2022

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

Новости

ru-RU

https://inosmi.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

1920

1080

true

1920

1440

true

https://cdnn1.inosmi.ru/img/24726/97/247269783_93:0:2824:2048_1920x0_80_0_0_ffb2845d0ea9a9a8386e34d433235fd6.jpg

1920

1920

true

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

cnn, экономика, доллар, сша

Как меняется роль доллара в мировой экономике — ECONS.

ONLINE

ONLINE

Фото: Anthony Devlin | FA Bobo | PIXSELL | PA Images | ТАСС

Мнения

Экономика

Финансы

Несмотря на снижение доли США в мировом производстве и торговле, роль доллара в глобальной финансовой системе продолжает расти. Этому способствуют развитие международных цепочек поставок, долларизация корпоративного кредитования и рост спроса на надежные активы.

27 апреля 2020

| Олег Ицхоки

Несмотря на снижение доли США в мировом производстве и торговле, роль доллара в глобальной финансовой системе продолжает расти. Этому способствуют развитие международных цепочек поставок, долларизация корпоративного кредитования и рост спроса на надежные активы.

27 апреля 2020

| Олег Ицхоки

Мы находимся на интересном отрезке развития международной финансовой и монетарной системы. С одной стороны, роль США и Евросоюза в мировом производстве, торговле и ВВП закономерно уменьшается, по мере того как догоняющий рост в развивающихся странах – в первую очередь в Китае, Индии и других азиатских странах – превышает средние темпы роста развитых стран. Удивительно, но этот тренд начался относительно недавно – в 1990-е гг., до этого доля развитых стран в мировой экономике была подавляющей и относительно стабильной. Китай уже обогнал США по объему промышленного производства и доле в международной торговле и, очевидно, скоро превзойдет США по совокупному ВВП (по текущему обменному курсу), тем не менее еще существенно уступая развитым странам по ВВП на душу населения.

С одной стороны, роль США и Евросоюза в мировом производстве, торговле и ВВП закономерно уменьшается, по мере того как догоняющий рост в развивающихся странах – в первую очередь в Китае, Индии и других азиатских странах – превышает средние темпы роста развитых стран. Удивительно, но этот тренд начался относительно недавно – в 1990-е гг., до этого доля развитых стран в мировой экономике была подавляющей и относительно стабильной. Китай уже обогнал США по объему промышленного производства и доле в международной торговле и, очевидно, скоро превзойдет США по совокупному ВВП (по текущему обменному курсу), тем не менее еще существенно уступая развитым странам по ВВП на душу населения.

С другой стороны, роль доллара США в мировой экономической системе еще никогда не была сильнее: он

доминирует во всех ее сферах – как в частном, так и в государственном секторах – и во всех трех функциях денег (мера стоимости, средство обращения и средство накопления). Доллар является основной валютой в международной торговле товарами и услугами и в международной финансовой системе – при заимствовании в форме кредитов или выпуске облигаций в банковском и реальном секторах. С точки зрения государств доллар является основной резервной валютой и валютой-якорем для полного и частичного фиксирования обменных курсов.

С точки зрения государств доллар является основной резервной валютой и валютой-якорем для полного и частичного фиксирования обменных курсов.

Парадоксально, но долгосрочная роль доллара увеличилась после распада Бреттон-Вудской системы в 1973 г., когда развитые страны отказались от фиксированных к доллару обменных курсов и фиксации курса доллара к золоту. Сейчас мы живем в системе плавающих обменных курсов, но при этом большое количество стран, включая Китай, предпочитают частично фиксировать свои обменные курсы к доллару. Кроме того, усиление роли Китая в международном производстве и торговле с середины 1990-х гг. также, на данном этапе, привело к существенному укреплению доллара в мировой финансовой и монетарной системе. Роль доллара в мировой финансовой системе не снизилась и с образованием еврозоны. Евро стал значительной региональной валютой, заняв существенную роль в региональной международной торговле, но при этом роль доллара в международных финансах (в межстрановом заимствовании в частном секторе)

продолжала расти даже в 2000-е и особенно в 2010-е гг. , после долгового кризиса в Европе.

, после долгового кризиса в Европе.

Какие механизмы привели к увеличению роли доллара, несмотря на снижение доли США в мировой экономике? Во-первых, глобализация и растущая роль глобальных цепочек добавленной стоимости, которые играли существенно меньшую роль в 1970-е гг. Сейчас страны существенно больше вовлечены в международную торговлю, которая состоит не столько в экспорте конечного продукта, сколько в добавлении стоимости в сложных

производственных цепочках, в которых участвует множество компаний из разных стран. Для расчетов в таких цепочках предпочтительнее использовать одну валюту – и

эту роль играет доллар, а его стабильность относительно многих валют укрепляет его роль в

ценообразовании в международной торговле. В свою очередь, многие центральные банки

стабилизируют валютные курсы относительно доллара, чтобы усилить позиции национальных фирм в международной конкуренции.

Во-вторых, усилению роли доллара способствует глобализация финансовой системы, в которой как банки, так и компании реального сектора наращивают долю финансирования на международном финансовом рынке в долларах США. При этом локальное финансирование происходит в национальных валютах, но играет все меньшую роль в общей

При этом локальное финансирование происходит в национальных валютах, но играет все меньшую роль в общей

структуре финансирования крупных фирм. Это в первую очередь связано с размером рынка долларового финансирования, который существенно превышает рынки всех ближайших конкурентов, включая евро и юань. Интересный

тренд состоит в том, что суверенные государственные заимствования, напротив, все в большей мере переключаются в национальные валюты, но их объем уступает заимствованиям в частном секторе, в котором роль доллара значительно выросла. В свою очередь, долларовые заимствования в банковском и реальном секторах вынуждают центральные банки многих стран сглаживать колебания валют к доллару, чтобы избежать

отрицательных эффектов для национальных фирм и их балансов. В частности, для этого центральные банки поддерживают существенные долларовые резервы, укрепляя роль доллара в качестве резервной валюты.

В-третьих, и, вероятно, это самый главный тренд, значение доллара увеличивается по мере глобального роста спроса на надежные финансовые активы (

safe assets). Быстрый экономический рост в развивающихся странах, в первую очередь в Китае и других странах Азии, привел к тому, что объем мирового промышленного производства, доходов и потребности их сберегать выросли существенно быстрее, чем возможности международной финансовой системы предлагать новые надежные механизмы сбережения. Другими словами, роль развивающихся стран в производстве и торговле товарами выросла существенно быстрее, чем их финансовые рынки. Единственный актив в мире, который устойчиво

Быстрый экономический рост в развивающихся странах, в первую очередь в Китае и других странах Азии, привел к тому, что объем мирового промышленного производства, доходов и потребности их сберегать выросли существенно быстрее, чем возможности международной финансовой системы предлагать новые надежные механизмы сбережения. Другими словами, роль развивающихся стран в производстве и торговле товарами выросла существенно быстрее, чем их финансовые рынки. Единственный актив в мире, который устойчиво

демонстрирует надежность и обладает достаточным размером рынка, – это казначейские облигации США. Ни национальные облигации Германии или Японии, ни активы Китая пока не способны даже частично заменить американские облигации.

Эти тренды имеют ярко выраженные последствия для международной монетарной системы и политики. В результате долларизации международных торговых и финансовых потоков возможности стран по стимулированию своих экономик за счет девальвации национальной валюты существенно сокращаются, поскольку слабая валюта не позволяет эффективно увеличивать экспорт и негативно сказывается на фирмах, заимствующих в долларах. Рост спроса на надежные активы приводит к долгосрочному падению процентных ставок практически до нуля, сужая пространство для монетарной политики во всем мире. Кризисы усиливают отток капитала из развивающихся стран в сторону американских надежных активов, укрепляя доллар, что делает американские активы действительно надежными с точки зрения хеджа от риска глобальной рецессии. Однако это же

Рост спроса на надежные активы приводит к долгосрочному падению процентных ставок практически до нуля, сужая пространство для монетарной политики во всем мире. Кризисы усиливают отток капитала из развивающихся стран в сторону американских надежных активов, укрепляя доллар, что делает американские активы действительно надежными с точки зрения хеджа от риска глобальной рецессии. Однако это же

приводит к дополнительным отрицательным последствиям для международной торговли из-за роста импортных цен в национальной валюте при укреплении доллара. С точки зрения мировой экономики США должны увеличивать предложение надежных активов, чтобы хотя бы частично удовлетворить возрастающий спрос, при этом увеличивая национальный долг США, что в долгосрочной перспективе

повышает риски американских казначейских облигаций.

С одной стороны, подобное равновесие с центральной ролью доллара является очень устойчивым в короткой и среднесрочной перспективе. С другой стороны, уменьшение роли США в мировом производстве и торговле, вероятно, приведет к переходу в новое равновесие в долгосрочной перспективе, где большую роль будут играть другие глобальные и региональные валюты, например евро и юань. При этом более вероятным в среднесрочной перспективе выглядит увеличение роли евро и юаня в региональной и глобальной торговле, а также возможное увеличение рынка международных заимствований в юанях при активной политике Китая по кредитованию развивающихся стран по всему миру. Но ни евро, ни юань пока не могут стать потенциальной заменой доллара в качестве валюты надежных активов, в основе которой лежит репутация поддерживающих ее институтов – независимого центрального банка и судебной системы (отсутствующих в Китае), а также политической системы сдержек и противовесов, гарантирующей, в частности, фискальную дисциплину правительства (отсутствующей в еврозоне).

При этом более вероятным в среднесрочной перспективе выглядит увеличение роли евро и юаня в региональной и глобальной торговле, а также возможное увеличение рынка международных заимствований в юанях при активной политике Китая по кредитованию развивающихся стран по всему миру. Но ни евро, ни юань пока не могут стать потенциальной заменой доллара в качестве валюты надежных активов, в основе которой лежит репутация поддерживающих ее институтов – независимого центрального банка и судебной системы (отсутствующих в Китае), а также политической системы сдержек и противовесов, гарантирующей, в частности, фискальную дисциплину правительства (отсутствующей в еврозоне).

Материал публикуется в рамках

цикла онлайн-лекций РЭШ «Экономика и жизнь». 30 апреля состоялась лекция Олега Ицхоки «Валютные курсы: как на стоимость денег влияют цена на нефть, пандемия и экономический кризис?». Видеозапись и материалы лекции доступны по

ссылке.

Олег Ицхоки

Профессор экономики и международных отношений, Принстонский университет и Калифорнийский университет в Лос-Анджелесе

Самое популярное

Бедные профессионалы: доходы квалифицированных специалистов в России

Финансовые гуру vs. гуру экономики: согласия и противоречия

гуру экономики: согласия и противоречия

Новый режим мировой экономики, остановка инфляции и «теория фонарного столба»

Экономика мафии: влияние криминала на работу фирм

«Тайные знаки»: почему люди видят смысл даже там, где его нет

Свой среди чужих: сила культурного интеллекта

Олег Ицхоки

Профессор экономики и международных отношений, Принстонский университет и Калифорнийский университет в Лос-Анджелесе

#глобализация

#мировая экономика

#мировые финансы

#резервные валюты

#доллар

Комментарии (0)

Самое популярное

Бедные профессионалы: доходы квалифицированных специалистов в России

Финансовые гуру vs. гуру экономики: согласия и противоречия

Новый режим мировой экономики, остановка инфляции и «теория фонарного столба»

Экономика мафии: влияние криминала на работу фирм

«Тайные знаки»: почему люди видят смысл даже там, где его нет

Свой среди чужих: сила культурного интеллекта

Названы условия, при которых рубль может перестать быть конвертируемой валютой| Новости экономики

Новость экономики

Фото © «Московская газета»

02. 10.2022 в 13:52:00

10.2022 в 13:52:00

688

Экономисты рассказали, что может произойти с рублем в случае прекращения биржевых торгов долларом

Если Запад попытается свести к минимуму торговлю иностранной валютой в РФ, то это может нанести ущерб устойчивости российской финансовой системы. При самом худшем сценарии рубль может перестать быть конвертируемой валютой. Об этом рассказал «Московской газете» экономист Егор Клопенко.

На Западе снова обсуждают план по ужесточению антироссийских санкций в ответ на проведение референдумов о вхождении в состав РФ ЛНР, ДНР, Запорожской и Херсонской областей. На этот раз в санкционный список рискует попасть Национальный клиринговый центр, что может привести к прекращению торгов американской валютой на Московской бирже. Как сообщил «Московской газете» кандидат экономических наук Николай Кульбака, отмена торгов долларом и евро может создать дополнительные проблемы России, однако это вряд ли приведет к краху финансовой системы РФ.

«Возможная отмена торгов долларом и евро в России в связи с накалившейся геополитической ситуацией создаст дополнительные проблемы для страны. Однако остановка торгов американской и европейской валютами вряд ли приведет к краху финансовой системы России. Во-первых, можно покупать «дружественные» валюты. Во-вторых, у России есть своя рублевая система за счет, которой можно вести торговлю и удерживать национальную валюту. Конечно, прекращение или ограничение ведения торгов американским долларом прибавит некоторые проблемы финансовому сектору и затруднит международную торговлю, но совершенно точно, что внутренняя система не столкнется с крахом», — сказал Николай Кульбака, добавив, что независимо от решения Запада валюта в Россию будет поступать. Как минимум бюджет будет получать доходы от энергоресурсов, но нефтегазовые средства заметно сократятся после запуска шестого пакета санкций (речь идет о запрете на поставки сырой нефти, который вступит в силу 5 декабря 2022 г., на поставки нефтепродуктов – 5 февраля 2023 г., – прим. авт.).

Однако остановка торгов американской и европейской валютами вряд ли приведет к краху финансовой системы России. Во-первых, можно покупать «дружественные» валюты. Во-вторых, у России есть своя рублевая система за счет, которой можно вести торговлю и удерживать национальную валюту. Конечно, прекращение или ограничение ведения торгов американским долларом прибавит некоторые проблемы финансовому сектору и затруднит международную торговлю, но совершенно точно, что внутренняя система не столкнется с крахом», — сказал Николай Кульбака, добавив, что независимо от решения Запада валюта в Россию будет поступать. Как минимум бюджет будет получать доходы от энергоресурсов, но нефтегазовые средства заметно сократятся после запуска шестого пакета санкций (речь идет о запрете на поставки сырой нефти, который вступит в силу 5 декабря 2022 г., на поставки нефтепродуктов – 5 февраля 2023 г., – прим. авт.).

Экономист Егор Клопенко выразил мнение, что очередные ограничения Вашингтона и Брюсселя в отношении Москвы могут нанести ущерб устойчивости российской финансовой системы и сделать рубль неконвертируемой валютой.

«Если Запад попытается свести к минимуму торговлю иностранной валютой в РФ, то это может нанести ущерб устойчивости российской финансовой системы. При самом худшем сценарии – рубль может перестать быть конвертируемой валютой. В таком случае курс национальной валюты по отношению к другим валютам будет устанавливаться Банком России. Но вероятность такого исхода незначительная. Судя по монетарной политике регулятора, Центробанк будет стараться поддерживать конвертацию рубля и разработает инструменты, позволяющие определять справедливый курс рубля и сохранить стабильность финансовой системы. К тому же, в случае худшего сценария у рубля есть альтернатива – место американского доллара может занять, например, тот же китайский юань. Исходя из существующих рисков, список валют, доступных для торговли на Московской бирже, в дальнейшем вероятно будет расширен», – сказал Егор Клопенко.

Ранее стало известно, что Банк России и участники рынка подготовили планы действий на случай попадания Национального клирингового центра под санкции. Однако детали плана действий – не афишируются.

Однако детали плана действий – не афишируются.

Помимо Национального клирингового центра в санкционный список может попасть Национальная система платежных карт, оператор платежной системы «Мир», Агентство по страхованию вкладов и Национальный расчетный депозитарий.

Автор: Элина Рустамова

Похожие новости

Академики предрекают рекордный рост российской экономики

Российская Академия Наук прогнозирует пятипроцентное увеличение ВВП, начиная с 2021 года

23.10.2017 в 13:46:00

3233

Экономика Москвы: хорошие тренды, хорошие перспективы

«Экономика Москвы в 2017 году растет по всем основным направлениям, при этом особо стоит отметить развитие реально…

11.10.2017 в 09:33:00

4684

Россияне прячут в офшорах 75 процентов национального дохода

К такому выводу пришли авторы доклада, опубликованного на сайте американской некоммерческой экспертной организации &laqu.

..

..23.08.2017 в 12:42:00

3396

МВФ подтвердил рост российской экономики

Международный валютный фонд (МВФ) подтвердил рост российской экономики в 2017 году на 1,4 процента.

24.07.2017 в 12:26:00

3027

Медведев заявил о прекращении спада российской экономики

В преддверии предстоящего в среду отчета о работе правительства в 2016 году, премьер-министр Дмитрий Медведев встретился…

17.04.2017 в 16:10:00

2811

Анатолий Выборный: наследие Евгения Примакова и новые модели роста экономики

В этом месяце исполняется 15 лет с того момента когда Евгений Максимович Примаков возглавил Торгово-промышленную палату….

15.12.2016 в 10:22:00

2665

..

..Почему доллар США сейчас такой сильный? – Forbes Advisor

Обновлено: 30 сентября 2022 г. , 8:49

, 8:49

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

В 2022 году почти каждый класс активов показал мизерную доходность, за исключением доллара США.

Доллар значительно укрепился в течение года, так как Федеральная резервная система повысила процентные ставки в попытке подавить заоблачную инфляцию. Индекс доллара США, который измеряет доллар США по отношению к корзине других валют, в этом году вырос почти на 17%.

«Мы наблюдаем огромный рост доллара, — сказал Мэтт Форестер, директор по инвестициям Lockwood Advisors в BNY Mellon Pershing. «Это безжалостная сила в центре каждой сделки с ценными бумагами и платежа по всему миру».

Сила доллара еще более заметна по сравнению с плохой динамикой акций, облигаций, недвижимости и криптовалют — и это без учета влияния инфляции. Более того, сильный доллар выгоден американским потребителям, которые покупают иностранные товары (привет, французское вино!)

Но история с сильным долларом не совсем положительна, особенно для вашего инвестиционного портфеля. Вот что вам нужно знать.

Вот что вам нужно знать.

Что означает сильный доллар?

Сильный доллар относится к относительной стоимости долларов по сравнению с другой валютой или корзиной валют. Валюта не является сильной или слабой сама по себе; это можно только так сравнить с чем-то другим.

Доллар США укрепляется, потому что ФРС заняла ястребиную позицию в денежно-кредитной политике в ответ на стремительный рост инфляции. Он поднял ставку по федеральным фондам почти с нуля в начале 2022 года до диапазона 3,0% и 3,25% на сентябрьском заседании FOMC.

Наблюдатели рынка ожидают, что к концу года вырастет как минимум еще один процентный пункт, если не больше.

Подробнее: Что такое торговля на рынке Форекс?

Но сильный доллар связан не только с ФРС. Хотя экономика США может заигрывать с рецессией, она все еще выглядит намного лучше, чем другие страны с развитой экономикой, включая Великобританию, европейские страны и Японию.

Европейские экономики несут основную тяжесть войны России с Украиной, особенно из-за значительного повышения стоимости энергии. Япония борется со снижением мирового спроса на промышленные товары, которые составляют большую часть ее экспорта.

Япония борется со снижением мирового спроса на промышленные товары, которые составляют большую часть ее экспорта.

Между тем огромное количество геополитических рисков, захлестнувших мировую экономику, не последними из которых являются экономические проблемы Китая из-за его нулевой политики Covid и лопнувшего пузыря на рынке недвижимости, подтолкнуло инвесторов к безопасным инвестициям. И доллар в настоящее время является одной из самых безопасных ставок.

Когда глобальные инвесторы вкладывают деньги в доллары США, они продают другие валюты. Покупка долларов повышает стоимость доллара, а продажа других валют снижает их стоимость.

Американские потребители явно выиграли от этой тенденции. Любые импортные товары или услуги, приобретаемые в евро, фунтах стерлингов или иенах, теперь значительно дешевле, чем год назад, что является долгожданным событием для потребителей, которые уже борются под гнётом высоких цен дома.

«Сильный доллар компенсирует инфляционное давление, которое мы наблюдаем за счет улучшения потребительских расходов», — сказал главный инвестиционный стратег Argent Financial Group Том Стрингфеллоу.

Насколько силен доллар?

Использование всеобъемлющей метрики, такой как индекс доллара США, дает инвесторам и потребителям представление о силе доллара по отношению к корзине валют.

Но многие люди, особенно те, кто хочет знать, где забронировать свой следующий отпуск, хотят знать, насколько силен доллар по сравнению с конкретными валютами.

Вот сравнение доллара с основными валютами по состоянию на 28 сентября 2022 г.:

- EUR/USD : Сегодня за один евро можно купить 0,97 доллара по сравнению с 1,17 доллара год назад

- USD/JPY : Сейчас за один доллар можно купить 144,18 иены против 111,54 год назад

- USD/CHF : Сегодня за один доллар можно купить 0,98 швейцарских франка по сравнению с 0,93 год назад

- GBP/USD : Один британский фунт сейчас можно купить за 1,09 доллара по сравнению с 1,37 доллара год назад

- USD/CAD : Сейчас за один доллар можно купить 1,36 канадского доллара против 1,26 канадского доллара год назад

В каждой из этих пар доллар сейчас находится в более сильной позиции, чем 12 месяцев назад, к радости американских потребителей.

Однако американские экспортеры недовольны.

«Доллар почти самый сильный за два десятилетия по отношению к евро, что ставит американских производителей в невыгодное ценовое положение по сравнению со многими иностранными конкурентами», — сказал Билл Адамс, главный экономист Comerica Bank. «Китайский юань резко обесценился с начала 2022 года, а коррекция в технологической отрасли, ограничения на передвижение и коррекция жилищного строительства сказываются на его экономике».

Как сильный доллар влияет на инвесторов

Волатильность на валютном рынке имеет важные последствия для инвесторов. Возьмем, к примеру, Microsoft Corp. (MSFT), третью по стоимости компанию в мире по рыночной капитализации.

Этот технологический гигант недавно предупредил аналитиков и инвесторов, что будущие доходы упадут даже больше, чем ожидалось, из-за роста доллара США. Как это может быть?

Microsoft — многонациональная корпорация, которая получает примерно половину своих доходов в иностранной валюте. Если стоимость денег, которые она зарабатывает за границей, падает по сравнению с долларом, это означает, что Microsoft заработает меньше в долларах США на этих продажах.

Если стоимость денег, которые она зарабатывает за границей, падает по сравнению с долларом, это означает, что Microsoft заработает меньше в долларах США на этих продажах.

Компании, которые зависят от экспорта из США в своих продажах или получают большие доходы за границей, могут столкнуться с трудностями в условиях сильного доллара. Это может оказать еще большее давление на их акции, которые уже столкнулись с более высокими процентными ставками и внутренними потребителями, страдающими от высокой инфляции.

В этом году акции Microsoft упали примерно на 29% по сравнению с падением рынка в целом на 24%.

Страны с формирующимся рынком также испытывают трудности: диверсифицированные фонды развивающихся рынков в этом году сократились на 27%.

Это связано с тем, что многие страны выпускают долговые обязательства, деноминированные в долларах, а затем обслуживают эти долговые расписки в соответствующих валютах. Это сложная сделка, когда доллар укрепляется, а процентные ставки растут, что может привести к убыткам и дефолтам.

Что инвесторы могут сделать с сильным долларом?

Есть несколько стратегий, которые позволяют отдельным инвесторам застраховаться от волатильности валюты, но они, как правило, очень сложны и дороги.

Средние трейдеры должны быть осведомлены о глобальных событиях, чтобы понять, почему их портфель может испытывать трудности в определенный момент.

«Больше американских инвесторов и консультантов должны уделять гораздо больше внимания тому, что происходит в мире», — сказал Форестер. «Это повлияет на ваш портфель».

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Тейлор — отмеченный наградами журналист, который освещал ряд тем, связанных с личными финансами, в New York Times, Newsweek, Fortune, журнале Money, Bloomberg и NPR. Он живет в Дриппинг-Спрингс, штат Техас, с женой и детьми, и приветствует советы по приготовлению барбекю.

Он живет в Дриппинг-Спрингс, штат Техас, с женой и детьми, и приветствует советы по приготовлению барбекю.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Кому помогает и кому вредит сильный доллар? : NPR

USD: Кому помогает и кому вредит сильный доллар? Доллар США стал самым сильным за последние 20 лет. По мере его укрепления другие валюты, такие как фунт, слабеют. Это хорошая новость для потребителей и импортеров США, но плохая новость для других.

Бизнес

Первоначально опубликовано 27 сентября 2020 г., 25:01 по восточноевропейскому времени.

Поскольку Федеральная резервная система повысила процентные ставки для борьбы с высокой инфляцией, доллар США значительно укрепился.

Мэтт Карди / Getty Images

скрыть заголовок

переключить заголовок

Мэтт Карди / Getty Images

Поскольку Федеральная резервная система повысила процентные ставки для борьбы с высокой инфляцией, доллар США значительно укрепился.

Мэтт Карди / Getty Images

Стоимость доллара США растет в тот момент, когда в американской экономике мало ярких моментов.

Сейчас он самый сильный за последние два десятилетия, и он готов стать еще сильнее. Новая сила доллара потрясает экономику и рынки по всему миру и создает победителей и проигравших.

Рано утром в понедельник британский фунт достиг рекордно низкого уровня по отношению к доллару после того, как новый министр финансов Соединенного Королевства объявил о пакете налоговых льгот, направленных на стимулирование экономики страны.

Никогда прежде в истории стоимость доллара США не была так близка к фунту, и эта новость вызвала чувство чрезвычайной ситуации у центрального банка Великобритании. Глава Банка Англии Эндрю Бейли выступил с заявлением, призванным успокоить страну, заявив, что банк «очень внимательно следит за развитием событий на финансовых рынках».

После того, как фунт достиг рекордно низкого уровня, управляющий Банка Англии заявил, что его комитет по денежно-кредитной политике «без колебаний изменит процентные ставки настолько, насколько это необходимо».

Изабель Инфантес / AFP через Getty Images

скрыть заголовок

переключить заголовок

Изабель Инфантес / AFP через Getty Images

После того, как фунт упал до рекордно низкого уровня, управляющий Банка Англии заявил, что его комитет по денежно-кредитной политике «без колебаний изменит процентные ставки настолько, насколько это необходимо».

Изабель Инфантес / AFP через Getty Images

Так же, как и на рынке труда, где исторический минимум безработицы означал изобилие возможностей для рабочих и в то же время нехватку рабочей силы для компаний, рост доллара над всеми другими валютами обоюдоострый.

Недавние глобальные потрясения, а именно война на Украине, способствовали повышению стоимости доллара, поскольку инвесторы, компании и другие страны часто хранят свои резервы в долларах в неспокойные времена.

Но главной причиной сильного доллара является борьба с инфляцией.

Федеральная резервная система повышает процентные ставки, чтобы противостоять текущему почти постоянному росту цен, и на прошлой неделе заявила, что ожидает дальнейшего повышения в этом году. Поскольку он продолжает повышать ставки, доллар будет укрепляться.

Вот кому помогает сильный доллар, а кому он вредит:

Победители

Импортеры США

Для компаний, покупающих товары за границей, закупки обходятся дешевле.

«Для импортеров это положительная история», — говорит Джордан Рочестер, старший валютный стратег Nomura Securities. «Для любого, кто импортирует сырье из Китая, импортирует сырые металлы и энергию из-за рубежа, это будет позитивно для вас — если, конечно, цена не указана в долларах».

Кроме того, сильный доллар приглушает влияние инфляции.

Путешественники из США

Впервые за два десятилетия доллар и евро достигли «паритета», то есть один доллар стоит столько же, сколько один евро, и две валюты по-прежнему почти равны.

Таким образом, путешественники из США могут получить более выгодные предложения на гостиничные номера и питание вне дома, когда они отправляются в Европу или куда-либо еще прямо сейчас. Для них это похоже на распродажу мира.

Проигравшие

Транснациональные корпорации

Руководители многонациональных компаний со штаб-квартирой в США начали жаловаться, что сильный доллар снижает прибыль.

Как и многие руководители в последнее время, генеральный директор Salesforce Марк Бениофф говорит, что укрепление доллара повлияло на прибыльность его компании.

Джастин Салливан / Getty Images

скрыть заголовок

переключить заголовок

Джастин Салливан / Getty Images

Как и многие руководители в последнее время, генеральный директор Salesforce Марк Бениофф говорит, что укрепление доллара повлияло на прибыльность его компании.

Джастин Салливан / Getty Images

«У нас был отличный квартал, но доллар снова оказался еще сильнее», — сказал генеральный директор Salesforce Марк Бениофф во время недавней телефонной конференции.

Salesforce базируется в Сан-Франциско, но продает свое программное обеспечение по всему миру в разных валютах. Бениофф отметил, что в этом финансовом году сильный доллар, вероятно, обойдется компании более чем в 800 миллионов долларов.

Майкл Кляйн, профессор международной экономики в Университете Тафтса, говорит, что, когда такая компания, как Salesforce, конвертирует то, что она производит в другой стране, в доллары, она проигрывает.

«Репатриированная прибыль из-за рубежа в евро, фунтах или иенах будет стоить меньше в долларах, потому что доллар сильнее», — объясняет он.

Страны с формирующейся рыночной экономикой

Два фактора особенно сильно сказываются на странах с формирующейся рыночной экономикой по мере укрепления доллара:

Во-первых, большинство мировых товаров оцениваются в долларах. Это означает, что масло, пшеница и соя, выращенные на развивающихся рынках, будут дороже.

Это означает, что масло, пшеница и соя, выращенные на развивающихся рынках, будут дороже.

Во-вторых, более сильный доллар создает нагрузку на страны, долги которых номинированы в долларах. Процентные платежи будут дороже, как и рефинансирование.

Многие экспортеры США

То, что хорошо для импортеров, плохо для многих экспортеров. Когда доллар США силен, товары американского производства становятся более дорогими и менее привлекательными для покупателей в других странах.

Туризм в США

Люди, живущие во многих других странах, где валюта сейчас слабее доллара, могут дважды подумать, прежде чем отправиться в Соединенные Штаты. По мере укрепления доллара их визиты будут дорожать.

Сообщение спонсора

Стать спонсором NPR

Доллар США Отчет Заголовки новостей

Криптокредитор Celsius не ищет выплаты по непогашенным кредитам

Обанкротившийся крипто-кредитор Celsius

Сеть заявила в пятницу, что не стремится принуждать к выплате

обязательства по непогашенным кредитам в течение его Глава 11

разбирательства и что заемщикам не нужно погашать такие кредиты.

Аргентина Massa «более чем оптимистично» выполнила целевые показатели резервов МВФ

Аргентинская экономика

Министр Серхио Масса заявил в пятницу, что он «более чем

оптимистично», что правительство выполнило валютный резерв и бюджет

цели, установленные долговой сделкой Международного валютного фонда (МВФ)

благодаря недавней политике стимулирования продаж сои.

FOREX-Доллар вырос по отношению к евро по итогам квартала, сырьевые валюты упали на

Доллар вырос по отношению к евро в пятницу, но сократил рост

в конце сессии, которая была омрачена торговлей в конце квартала, в то время как

более рискованные сырьевые валюты резко упали после того, как европейские

инфляция достигла рекордно высокого уровня, а потребительские расходы в США выросли

быстрее, чем ожидалось.

GRAPHIC-США инвесторы готовятся к более диким колебаниям рынка после головокружительного третьего квартала

В год дикого рынка

колебания, третий квартал 2022 года был временем, когда события приняли

действительно необычный поворот.

МИРОВЫЕ РЫНКИ – Инфляция снова ударила по Уолл-стрит, завершив квартал

нокдауном

Уолл-стрит и глобальные акции

в пятницу продолжилось падение доходности государственных облигаций и

доллар держится вблизи недавних пиков, превысив ожидания

инфляция перекрыла неприятный третий квартал для мировых рынков.

РАЗВИВАЮЩИЕСЯ РЫНКИ – Акции Латинской Америки и валютный рынок превзойдут по динамике аналогичные рынки развивающихся стран

Валюта и акции

ресурсоемкие страны Латинской Америки настроены на незначительный рост

этот квартал

ЗАКЛЮЧЕНИЕ 1-ФРС объединилась на фронте инфляции, поскольку Брейнард отвергает досрочное снижение ставок

№ Федеральной резервной системы.

2 официальный представитель в пятницу добавил, что она полностью поддерживает США.

план центробанка по повышению процентных ставок на более долгий срок.

Обуздать инфляцию, как показывают новые данные, все еще превышает

в три раза превышает целевой показатель политиков в 2%.

МИРОВЫЕ РЫНКИ. Затянувшаяся инфляция заставляет Уолл-стрит вести себя тихо, чтобы завершить жестокий квартал 90 145

Уолл-стрит и глобальные акции сделаны

немного вырос в пятницу, с доходностью государственных облигаций и

доллар держится вблизи недавних пиков, превысив ожидания

инфляция продолжала оказывать давление на рынки.

Британские пенсионные фонды просят у корпораций наличные деньги после краха позолоты — источники

британских пенсионных фонда с

большие потери на деривативах на рынке ценных бумаг потребовали экстренной помощи

средства от компаний, для которых они управляют деньгами, поскольку они стремятся

сбросить активы, чтобы собрать деньги, сообщили источники в отрасли в пятницу.

Баркин: сила доллара «не шокирует»

Сила

Доллар США «не шокирует», учитывая относительную силу

Экономика США и слабость за рубежом, Федеральная резервная система Ричмонда

Об этом заявил в пятницу президент банка Томас Баркин.

Ранее

01:36

Президент США Джо Байден в среду возглавил первый с 1969 года саммит Белого дома по голоду, питанию и здоровью и объявил о новых расходах частного сектора на 8 миллиардов долларов, которые пойдут на достижение его цели по искоренению голода к 2030 году. Лиза У Бернхарда больше.

02:12 04:24

Тиллерсона вызовут в качестве свидетеля по делу союзника Трампа об иностранном агенте

НЬЮ-ЙОРК (Рейтер) — Бывший госсекретарь США Рекс Тиллерсон будет вызван федеральной прокуратурой в качестве свидетеля в суде над Томом Бараком, однократным сборщиком средств для бывшего президента Дональда Трампа, по обвинению в незаконной деятельности в качестве иностранного агента. для Объединенных Арабских Эмиратов, судебный иск показал в субботу.

для Объединенных Арабских Эмиратов, судебный иск показал в субботу.

Трампа обвиняют в том, что он огородил обвинителя в изнасиловании, чтобы избежать 19 октября.показания

Судья Верховного суда США Джексон, вступающая на первый срок, говорит, что ее назначение вызывает гордость у американцев

Ослабление доллара США — хорошо, плохо или безразлично для фермеров и агробизнеса Флориды?

Эдвард А. Эванс

Введение

С 2002 года курс доллара США упал или ослаб на целых 35 процентов по отношению к европейскому евро и на 24 процента по отношению к японской иене (Chipello 2004; Sanger 2005). Об ослаблении доллара США говорят очень много, но должны ли фермеры в целом и во Флориде в частности заботиться об этом? Является ли падение доллара США хорошим, плохим или безразличным для производителей и агробизнеса на Юге?

В этой публикации объясняется концепция колебаний обменных курсов валют, определяются общие используемые термины (например, укрепление или ослабление доллара), обсуждаются факторы, определяющие обменный курс, рассматриваются потенциальные последствия слабого доллара США для сельского хозяйства США и Южной Флориды. в целом, и делает несколько предложений относительно того, что фермеры и агропредприятия могут сделать, чтобы защитить себя от колебаний валютных курсов.

Что такое обменный курс и почему это важно?

Обменный курс — это просто цена валюты одной страны, выраженная в валюте другой страны. Другими словами, курс, по которому одна валюта может быть обменена на другую. Например, обменный курс между долларом США и японской иеной составляет 1 доллар США = 104 иены, курс, по которому вы можете обменять (продать) свои доллары на японские иены, составляет 1:104 (т. е. за каждый доллар, который вы обмениваете, вы получить 104 иен). Точно так же обменный курс между долларом и евро составляет 1 доллар США = 0,75 евро (т. е. за каждый доллар, который вы обмениваете, вы получаете 0,75 евро). Следует отметить, что эти обменные курсы меняются ежедневно; поэтому ставки, используемые здесь, приведены только в иллюстративных целях. Актуальные ставки можно найти в Интернете на веб-сайте Совета Федеральной резервной системы (http://www. federalreserve.gov/releases/G5/current/default.htm).

Обменный курс важен, поскольку он позволяет конвертировать валюту одной страны в валюту другой, тем самым облегчая международную торговлю при покупке товаров и услуг и/или перевод средств между странами, а также позволяет сравнивать цены на аналогичные товары в разных странах. страны. Как правило, разница в цене между аналогичными товарами определяет, какие товары продаются и где они поставляются или откуда они поступают. Следовательно, валютный курс является существенным фактором, влияющим на конкурентоспособность сельскохозяйственных товаров и рентабельность фермерских хозяйств.

Кто или что определяет уровень обменного курса?

Для определения уровня обменного курса взаимодействует широкий круг факторов: правительство, рыночные силы спроса и предложения на валюту конкретной страны, процентные ставки, инфляция, торговый баланс страны и/или платежный баланс, а также ожидания потребителей относительно того, что произойдет в будущем.

Хотя обсуждение взаимосвязей между этими факторами выходит за рамки данной публикации (фактически некоторые из этих взаимосвязей до сих пор неизвестны), обсуждение можно упростить, сосредоточив внимание на двух основных факторах, влияющих на уровень обменного курса: правительственные и рыночные силы спроса и предложения.

Как государство и рыночные силы влияют на курс (уровень) валютного курса?

Правительства могут прямо или косвенно влиять на уровень обменного курса. Правительства напрямую влияют на уровень обменного курса, устанавливая «фиксированные» обменные курсы. Это означает, что ставки остаются на прежнем уровне до тех пор, пока правительство не сочтет целесообразным их изменить. Например, с 1994 года Китай зафиксировал (привязал) свой обменный курс по отношению к доллару США на уровне 8,28 юаня = 1 доллар США. Правительства косвенно влияют на уровень обменного курса, изменяя процентные ставки (количество денег в обращении) или покупая другие валюты на валютных рынках (местах, где покупаются и продаются различные валюты).

Кроме того, многие страны, включая США, Японию и Канаду, устанавливают «гибкие» или «плавающие» обменные курсы, которые меняются ежедневно или даже ежечасно в зависимости от спроса и предложения валюты. На Рисунке 1 показано, как обменный курс доллара США к европейскому евро менялся за период с 2001 по 2004 год. Нисходящая кривая указывает на ослабление доллара США.

Рисунок 1. Обменный курс доллара США по отношению к евро, 2001–2004 гг.

Кредит: составлено автором на основе данных Совета Федеральной резервной системы.

Обычно, когда обменный курс увеличивается (т. е. единица вашей валюты стоит больше в иностранной валюте, чем раньше), говорят, что валюта укрепилась, подорожала или увеличилась в цене (переоценка). Например, предположим, что обменный курс между долларом США и японской иеной изменился с 1 доллара США = 104 иены на 1 доллар США = 110 иен. Это укрепит стоимость доллара США, поскольку вы получите больше иен в обмен на свой доллар. И наоборот, если бы обменный курс изменился на 1 доллар США = 100 иен, доллар имел бы ослаб, обесценился или уменьшился в цене (девальвация), потому что теперь вы будете получать меньше иены за каждый доллар, который вы обмениваете.

Увеличение спроса на валюту страны на валютном рынке обычно также увеличивает стоимость ее валюты. Например, увеличение спроса на экспорт из США приведет к укреплению доллара США, поскольку другие страны будут требовать больше долларов США для оплаты этих товаров и услуг. Точно так же иностранцы, желающие инвестировать в Соединенные Штаты или погасить долги перед Соединенными Штатами, вызовут увеличение спроса на доллары США, что приведет к повышению курса доллара США. Конечно, верно и обратное. Факторы, которые увеличивают предложение или уменьшают спрос на валюту страны на валютном рынке, как правило, приводят к ослаблению или потере стоимости обменного курса этой валюты. К таким факторам относится желание американских потребителей и предприятий приобретать иностранные товары и услуги или переводить или погашать долги, причитающиеся за пределами Соединенных Штатов.

Каковы последствия изменения обменных курсов?

Как отмечалось ранее, изменение обменного курса может в краткосрочной перспективе повлиять на спрос и предложение товаров, а также на конкурентоспособность сельского хозяйства США. Когда доллар США укрепляется или растет в цене, это заставляет импортеров платить больше за доллар США для покупки товаров США. В то время как более сильный доллар США увеличивает цены для импортирующих (зарубежных) стран, он снижает спрос на товары США за рубежом. Это также снижает внутренние цены в США и увеличивает количество отечественных товаров. Это может серьезно повлиять на рентабельность предприятия, особенно в тех случаях, когда размер прибыли уже невелик. Однако, когда доллар США силен, американские предприятия и потребители могут приобретать иностранные товары и услуги по более низким обменным курсам (например, 1 доллар США = 104 иены). Это стимулирует иностранный импорт, поскольку американские импортеры могут передать часть экономии затрат американским потребителям в виде более низких цен. В целом американские потребители выигрывают от сильного доллара США. В целом, в то время как сильная валюта США делает наши товары менее конкурентоспособными за границей и внутри страны, что может негативно сказаться на прибыльности фермы, она также делает импортные товары из-за рубежа более дешевыми, а наши товары (местного производства) менее конкурентоспособными на внутреннем рынке. Это стимулирует импорт и препятствует экспорту.

С другой стороны, когда доллар США слабеет или снижается в цене, иностранцы платят меньше за доллар США, а потребители и предприятия США платят больше за единицу иностранной валюты. Это имеет противоположный эффект укрепления доллара США. Слабый доллар США снижает стоимость и увеличивает спрос на товары и услуги США за рубежом. Повышенный спрос за границей на американские товары вызывает рост внутренних цен и прибыли США. Однако ослабление доллара означает, что американские импортеры теперь должны платить больше за единицу иностранной валюты, что увеличивает цены для американских потребителей на импортные товары и услуги. Это, в свою очередь, может привести к снижению спроса США на иностранные товары и услуги. В этой ситуации товары местного производства имеют больше шансов конкурировать с иностранным импортом. В целом, в то время как слабая валюта США делает наши товары более конкурентоспособными за границей и внутри страны, что может положительно повлиять на прибыльность фермы, она также делает товары, импортируемые из-за рубежа, более дорогими, а наши товары более конкурентоспособными на внутреннем рынке, поскольку она препятствует импорту.

Почему обменный курс важен для сельского хозяйства США и Флориды?

Международная торговля сельскохозяйственной продукцией чрезвычайно важна для экономики фермерских хозяйств США, поскольку примерно 25 процентов валового денежного дохода фермерских хозяйств приходится на экспорт. По данным Министерства сельского хозяйства США (USDA), сельское хозяйство в два раза больше зависит от зарубежных рынков, чем остальная экономика США. Почти 50 процентов урожая пшеницы, произведенного в Соединенных Штатах, экспортируется за границу, за ним следуют примерно 33 процента урожая сои, табака и хлопка и 20 процентов урожая кукурузы. Все больше фруктов, овощей и продуктов животного происхождения становятся все более зависимыми от зарубежных рынков (USDA). Например, между 1991 и 2003 г. стоимость экспорта фруктов и овощей США увеличилась на 55 процентов (с 4,4 млн долларов США до 6,8 млн долларов США).

Ослабление доллара США делает сельскохозяйственный экспорт США более конкурентоспособным за границей, а также внутри страны, поскольку импорт становится более дорогим, что дает товарам отечественного производства больше шансов конкурировать с зарубежными рынками. Это означает, что в то время как слабый доллар США оказывает положительное влияние на сельскохозяйственный сектор США, сильный доллар США оказывает прямо противоположное влияние (сельское хозяйство США теряет долю рынка в пользу иностранных конкурентов).

Хотя Флорида не считается крупным штатом-экспортером сельскохозяйственной продукции по сравнению с такими штатами, как Айова, Индиана, Иллинойс или Калифорния, она начала играть важную роль в валовых доходах производителей. В настоящее время примерно 17 процентов (1,2 миллиарда долларов) валового денежного дохода фермерских хозяйств Флориды приходится на экспорт. На долю зарубежных продаж фруктов и овощей приходится основная доля (62,4%). Как и остальная часть сельскохозяйственного сектора США, фермеры Флориды выиграют от слабого доллара США, по крайней мере, двумя способами:

Слабый доллар США увеличивает спрос на экспортируемые товары, что может увеличить внутренние доходы.

Слабый доллар США увеличивает цены на импортные товары, что дает товарам местного производства больше шансов конкурировать на внутреннем рынке.

Ответ на вопрос, хорошо ли ослабление доллара США для фермеров и агробизнеса США и Флориды, кажется очевидным: это хорошо. Однако есть одно предостережение. Хотя верно то, что в целом слабый доллар США приносит пользу местным фермерам и агропредприятиям, резкое падение или дальнейшее снижение стоимости доллара США может плохо сказаться на сельском хозяйстве США и Флориды. Самый очевидный способ понять это — отметить, что слабый доллар США также увеличивает стоимость импортируемых ресурсов (таких как импортная энергия и удобрения), которые используются в производственном процессе. Увеличение счетов за электроэнергию (например, рост цен на нефть за границей) может подорвать любые выгоды, которые сельское хозяйство США и Флориды могло бы получить от слабого доллара США. Резкое падение стоимости доллара США также может привести к тому, что правительство США повысит процентные ставки для сдерживания инфляции, что повысит стоимость капитала и нанесет ущерб фермерскому сообществу. Таким образом, в то время как слабый доллар США хорош для фермера до определенного момента, в дальнейшем он может стать для фермеров плохим. Мораль такова: слишком много хорошего ни на что не годится.

Могут ли фермеры извлечь выгоду из колебаний обменного курса?

Как обсуждалось ранее, изменения обменных курсов могут как принести пользу, так и навредить фермерам. Все фермеры, и особенно те, которые полагаются на зарубежные рынки, должны понимать обменные курсы и принимать меры для своей защиты. Хотя фермеры мало что могут сделать, чтобы повлиять на направление изменения обменного курса, есть несколько вещей, которые фермеры и агропредприятия могут сделать, чтобы защитить свои интересы от капризов обменного курса:

Исследуйте потенциал хеджирования товаров и валют на рынках фьючерсов и опционов, когда есть возможность.

Предварительно продайте товары зарубежным странам и заранее купите иностранные ресурсы, если вы считаете, что обменный курс может ослабнуть (снижение стоимости).

Если возможно, отложите как предварительную продажу товаров за границу, так и покупку объектов иностранного капитала, если есть вероятность укрепления обменного курса (рост стоимости).

В некоторых случаях может иметь смысл составлять контракты в долларах США, а не в валюте торговых партнеров.

Это может быть тот случай, когда вы покупаете ресурсы у иностранного поставщика и считаете, что валюта США, как ожидается, ослабнет или что иностранная валюта, как ожидается, укрепится.Предварительно купите иностранную валюту, если вы считаете, что обменный курс, вероятно, ослабнет.

Доступные онлайн-ресурсы

Ресурсы

доступны в Интернете на веб-сайте Статистического выпуска Федеральной резервной системы (http://www.federalreserve.gov/releases/h20/update).

Ссылки

Chipello, C. 2004. Слайд долларов оставляет глобальное влияние. The Wall Street Journal . Среда, 29 декабря.

Сэнгер, Д. 2005. США сталкиваются с усилением напряженности за границей из-за падения доллара. The New York Times, 25 января.

долларов США. 2005. Важность торговли для сельского хозяйства. Информационный бюллетень, FAS Online, http://www.fas.usda.gov/ustrade.asp

Укрепление доллара создает проблемы для мировых рынков

Этим летом доллар США демонстрирует необычайную силу по отношению к другим мировым валютам, достигнув максимума по отношению к евро, японской иене и другим валютам, что оказывает широкое влияние как на глобальном уровне, так и в Соединенных Штатах.

Когда рынки закрылись во вторник днем в США, покупка одного евро стоила 1,02 доллара, одного британского фунта — 1,20 доллара и одной иены — менее 0,01 доллара. Все они находятся на историческом минимуме или около него по отношению к доллару.

Растущая сила доллара, который укреплялся по отношению к другим валютам с прошлого года, но начал расти особенно быстро этим летом, является результатом нескольких причин: решения центральных банков США в Федеральной резервной системе начать агрессивное повышение процентных ставок. для борьбы с инфляцией, а глобальные инвесторы переводят активы в воспринимаемую безопасность США перед лицом неопределенности, вызванной вторжением России в Украину.

Влияние более сильного доллара включает возможную сдерживание инфляции в США, понижательное давление на мировые цены на сырьевые товары и усиление нагрузки на бедные страны-должники с кредитами, деноминированными в долларах.

ФРС — главная причина

Основной движущей силой укрепления доллара является новая политика процентных ставок Федеральной резервной системы. Начав год с целевой процентной ставки от 0% до 0,25%, центральный банк трижды повышал ставки до диапазона 1,50% и 1,75%, обещая дальнейшее повышение.

При очень низких процентных ставках в развитых странах, в том числе в Европе, где Европейский центральный банк отстает в повышении процентных ставок, агрессивное ужесточение ФРС делает более привлекательным хранение долларовых депозитов на процентных счетах в США. стоимость доллара по отношению к другим мировым валютам.

Многие международные инвесторы переводят активы в США и из других развитых стран по причинам, отличным от процентных ставок, включая предполагаемую безопасность и лучшие перспективы экономического роста. Это происходит в Европе, в частности, из-за неопределенности, созданной войной на Украине. Россия, подвергшаяся жестким санкциям Запада за свою агрессию, контролирует большую часть природного газа, который Европа использует для питания своих заводов и обогрева своих домов, и неясно, будут ли эти поставки в будущем существенно ограничены, что негативно скажется на экономическом росте. .

«Мы — безопасное убежище», — сказал «Голосу Америки» Уильям Райнш, заведующий кафедрой международного бизнеса Шолля в Центре стратегических и международных исследований. «Мы — надежная валюта. Мы не собираемся экспроприировать банковские счета людей… и поскольку ФРС действительно лидирует, особенно по сравнению со ставками Европейского центрального банка, это то место, куда можно пойти».

Влияние в США

Внутри США влияние сильного доллара неоднозначно. Американцы, путешествующие за границу, обнаружат, что их деньги идут дальше, чем раньше, а иногда и намного дальше. Сильный доллар также означает, что товары, импортируемые из стран, валюты которых упали по отношению к доллару, становятся дешевле.

В то время, когда высокая инфляция ведет к росту цен, снижение стоимости импорта принесет облегчение американским потребителям. Однако это облегчение будет ограниченным. Хотя в этом году доллар вырос по отношению ко многим другим валютам, этот рост был наименьшим по отношению к валютам Канады, Мексики и Китая, трех крупнейших торговых партнеров США.

Однако не все эффекты положительные.

«Это нехорошо для американских производителей или тех, кто экспортирует отсюда, потому что это делает их экспорт более дорогим», — сказал Рейнш. «Это увеличит дефицит торгового баланса, который и без того огромен. Итак, политики должны выбрать свой яд. Что вам нравится, инфляция или увеличение дефицита торгового баланса?»

Райнш сказал, что после того, как доллар был сильным в течение длительного периода времени, в США обычно наблюдается политическая негативная реакция, и что в конечном итоге ФРС окажется под давлением с целью снижения ставок, чтобы сделать товары США более конкурентоспособными на мировой арене. .

Международное влияние

Сильный доллар может оказать негативное влияние на мировую экономику в целом и на страны с формирующимся рынком в частности, сказал «Голосу Америки» Морис Обстфельд, старший научный сотрудник Института международной экономики Петерсона.

«На глобальном уровне более сильный доллар связан с более медленным ростом и объемом международной торговли», — сказал он. «Это особенно вредно для открытых развивающихся экономик. Это связано с более низкими ценами на сырьевые товары, что наносит ущерб экспортерам сырьевых товаров».

Обстфельд, который также является профессором экономики Калифорнийского университета в Беркли и бывшим главным экономистом Международного валютного фонда, сказал, что сильный доллар может быть особенно тяжелым испытанием для бедных стран, где он коррелирует со снижением спроса и более низкими ценами. валовой внутренний продукт, а также более высокие расходы на обслуживание долга.

«Все чаще страны с формирующимся рынком могут выпускать государственные долговые обязательства в местной валюте, но они по-прежнему берут взаймы в иностранной валюте, а их предприятия — те, которые ориентированы на международный рынок, — имеют обширный долг, деноминированный в долларах», — сказал он. «Когда доллар растет, это, как правило, делает все эти долги более дорогостоящими… и обычно наносит удар по финансовым условиям на развивающихся рынках».

На вопрос, как долго, вероятно, продлится текущий цикл, Обстфельд сказал: «В краткосрочной перспективе, со всем этим давлением на развивающиеся экономики, мы, вероятно, увидим, что их валюты обесценятся больше по отношению к доллару. Так что, я думаю, мы здесь ненадолго».

Однако он добавил: «В течение шести месяцев, если США войдут в рецессию, а ФРС начнет излагать курс ослабления, при условии, что другие страны не будут в еще худшем состоянии, чем США, вы можете увидеть доллар начал немного падать».

Экзистенциальная угроза доллару США

Сентябрь 2020 г.

Автор: Даниэль Тененгаузер , Джон Велис и Джефф Ю

Новый дух Европы для расширения фискальных союзов и амбиций Китая юаня в мировой торговле может поставить под вопрос статус доллара США как мировой резервной валюты.

Скачать PDF

За последние 20 лет ученые, политики и участники рынка начали обсуждать будущее доллара США (USD) как основной мировой резервной валюты или валюты, в которой глобальные центральные банки предпочитают хранить свои валютные резервы. Некоторые из них пришли к выводу, что ценный статус доллара США может оказаться под угрозой.

Дискуссия началась в 2005 году, когда Барри Эйхенгрин, экономист Калифорнийского университета в Беркли, написал статью, в которой утверждалось, что статус доллара США как резервной валюты не будет оспорен китайским юанем в течение 20 или даже 40 лет, но доллар может все чаще делить свое доминирующее положение с евро.