Не успеваете следить за всеми изменениями курсов валют? Надоело полагаться на неактуальную цену валюты? Хотите наглядно оценить динамику изменения стоимости доллара или нефти? Наше приложение здесь, чтобы помочь Вам в этом!

Курсы валют России, Украины и Белоруссии теперь доступны в одном iOS приложении! Выберите страну, валюта которой Вас интересует, и будьте в курсе последних ее изменений! Выбранную страну с легкостью можно изменить в любой момент. Вам доступны курсы ЦБРФ, Московской биржи, усредненный курс российских банков, а также курсы НБУ, Межбанка, Черного рынка, усредненный курс украинских банков и курс Национального банка Республики Беларусь.

С нашим приложением Вы сможете: — Быть в курсе динамики изменения валюты — С легкостью конвертировать валюты с помощью встроенного калькулятора — Просмотреть историю изменения курса валюты в наглядных графиках за неделю, месяц, квартал и даже год — Проверять курс валют с помощью виджета, доступ к которому можно получить даже не разблокировав устройство — Проверять курс валют с помощью приложения для Apple Watch

000Z» aria-label=»20 сентября 2022 г.»>20 сент. 2022 г.

Версия 1.17.7

Исправления ошибок и улучшения производительности.

Оценки и отзывы

Оценок: 1,2 тыс.

Замечательно

Просто и понятно

Разработчик, издеваешься что ли?

Да ёб твою мать, почему после каждого обновления виджет то в стиле ios14, то в стиле ios13? Каждый раз приходится перестраивать рабочий стол из-за меняющихся размеров!

Курс валют Таджикистана

Добрый день, после обновления исчезли курсы валют Таджикистана, добавьте пожалуйста было очень удобно.

Разработчик Oleksandr Kirichenko указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Данные, используемые для отслеживания информации

Следующие данные могут использоваться для отслеживания информации о пользователе в приложениях и на сайтах, принадлежащих другим компаниям:

Геопозиция

Идентификаторы

Данные об использовании

Диагностика

Связанные с пользователем данные

Может вестись сбор следующих данных, которые связаны с личностью пользователя:

Геопозиция

Идентификаторы

Данные об использовании

Диагностика

Не связанные с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

1 октября в 01:00 цена нефти на бирже была в среднем 85.3950 долларов.

Обновления этой статистики производятся каждый час. В выходные, праздники и по ночам, биржа, понятное дело, не работает.

Показать статистику:

за последний

год

месяц

неделю

за 2022 год

за 3 года

за все время

за точные даты:

указать начало

с

по

Динамика цены на нефть Brent за год

Изменение средней цены нефти за 12 месяцев: 7.4200 USD (9.3451%). Было 79.4000, стало 86.8200 USD.

Если бы вы купили нефть на 10 000 долларов США год назад, сейчас продали бы эти ценности за 10 935 долларов.

График средней стоимости на торгах нефтью

Этот график показывает стоимость нефти в упрощенном виде. Он подходит для общего представления о росте или падении курса во времени. Каждая точка это медианное значение на торгах за день. Более профессиональный график, конечно же, должен показывать в виде свечек минимальные, максимальные и другие традиционные значения биржевой статистики.

Статистические показатели:

Минимум и максимум рассчитывается по результатам дневных торгов, а остальные показатели — по медианному значению цены за день.

Корреляция цены на нефть и курса рубля к доллару за последние 30 дней

Данные на графике за даты от 02 сентября 2022 до 02 октября 2022.

Если точки на графике пытаются выстроиться в диагональную линию, можно предположить наличие корреляции между величинами. Читайте статью с подробным объяснением.

Таблица средних цен

по месяцам

по дням

по годам

Скачать таблицу в формате Excel

Месяц

Цена, USD

Сентябрь 2022

91.4125

Август 2022

96. 7

Июль 2022

103.6

Июнь 2022

116.735

Май 2022

111.72

Апрель 2022

105.4075

Март 2022

112.405

Февраль 2022

93.74

Январь 2022

86.235

Декабрь 2021

74.755

Ноябрь 2021

82.09

Октябрь 2021

83.5625

Дата

Цена, USD

30.09.2022

86.82

29.09.2022

87.445

28.09.2022

85.58

27.09.2022

84.325

26.09.2022

85.03

25. 09.2022

86.57

23.09.2022

88.17

22.09.2022

91.055

21.09.2022

91.4

20.09.2022

91.425

19.09.2022

90.535

18.09.2022

91.57

16.09.2022

91.455

15.09.2022

92.345

14.09.2022

93.86500000000001

13.09.2022

93.28999999999999

12.09.2022

93.19

11.09.2022

92.41499999999999

09.09.2022

90.86

08.09.2022

88.535

07.09.2022

90.75

06.09.2022

94.12

05.09.2022

95.60499999999999

04. 09.2022

93.37

02.09.2022

93.985

01.09.2022

93.745

31.08.2022

96.7

30.08.2022

100.055

29.08.2022

101.0

28.08.2022

98.76499999999999

26.08.2022

98.94999999999999

25.08.2022

100.795

24.08.2022

100.5

23.08.2022

98.49000000000001

22.08.2022

94.82

21.08.2022

95.69

19.08.2022

96.065

18.08.2022

95.235

17.08.2022

92.995

16.08.2022

93.83

15.08.2022

95.42

14. 08.2022

97.945

12.08.2022

98.66

11.08.2022

98.4

10.08.2022

95.8

09.08.2022

96.65

08.08.2022

94.885

07.08.2022

94.26

05.08.2022

94.59

04.08.2022

95.43

03.08.2022

99.455

02.08.2022

100.44999999999999

01.08.2022

101.76

31.07.2022

103.69

29.07.2022

104.07

28.07.2022

102.58500000000001

27.07.2022

100.475

26.07.2022

103.23

25.07.2022

103.50999999999999

24. 07.2022

103.435

22.07.2022

103.81

21.07.2022

104.14

20.07.2022

106.265

19.07.2022

105.60499999999999

18.07.2022

102.97

17.07.2022

101.11

15.07.2022

100.405

14.07.2022

97.445

13.07.2022

99.745

12.07.2022

102.745

11.07.2022

105.67

10.07.2022

106.625

08.07.2022

105.57

07.07.2022

102.425

06.07.2022

102.175

05.07.2022

107.925

04.07.2022

112.2

03. 07.2022

111.685

01.07.2022

110.24000000000001

30.06.2022

110.72

29.06.2022

114.13499999999999

28.06.2022

112.78999999999999

27.06.2022

109.52000000000001

26.06.2022

108.55

24.06.2022

111.62

23.06.2022

110.37

22.06.2022

110.74000000000001

21.06.2022

115.13499999999999

20.06.2022

113.00999999999999

19.06.2022

113.745

17.06.2022

116.485

16.06.2022

117.92500000000001

15.06.2022

119.815

14.06.2022

122. 595

13.06.2022

121.315

12.06.2022

121.035

10.06.2022

122.07

09.06.2022

123.42

08.06.2022

122.42500000000001

07.06.2022

119.91499999999999

06.06.2022

120.13

05.06.2022

121.46000000000001

03.06.2022

118.275

02.06.2022

115.345

01.06.2022

116.985

31.05.2022

117.975

30.05.2022

116.91

29.05.2022

115.595

27.05.2022

114.46000000000001

26.05.2022

113.095

25.05.2022

114. 155

24.05.2022

113.16499999999999

23.05.2022

113.1

22.05.2022

112.63499999999999

20.05.2022

111.83500000000001

19.05.2022

109.0

18.05.2022

111.25

17.05.2022

113.695

16.05.2022

111.815

15.05.2022

111.72

13.05.2022

109.74000000000001

12.05.2022

106.69999999999999

11.05.2022

104.795

10.05.2022

104.34

09.05.2022

109.21000000000001

08.05.2022

112.775

06.05.2022

111.685

05. 05.2022

111.6

04.05.2022

108.22999999999999

03.05.2022

106.47

02.05.2022

105.68

01.05.2022

105.89

29.04.2022

108.255

28.04.2022

105.305

27.04.2022

104.49000000000001

26.04.2022

103.445

25.04.2022

102.42500000000001

24.04.2022

105.50999999999999

22.04.2022

107.28

21.04.2022

108.28

20.04.2022

106.825

19.04.2022

110.475

18.04.2022

112.775

17.04.2022

112.46000000000001

14. 04.2022

109.50999999999999

13.04.2022

106.53

12.04.2022

102.25

11.04.2022

99.63

10.04.2022

102.60499999999999

08.04.2022

101.475

Приведены данные за даты, в которые проходили торги. Поэтому за выходные и праздники данных нет.

Таблица слишком большая для отображения на экране.

Скачайте файл с ценами в формате Excel

Год

Цена, USD

2022

102.42500000000001

2021

70.99000000000001

2020

42.795

2019

63.332499999999996

2018

72. 935

2017

54.53

2016

46.795

2015

53.3

2014

106.745

2013

108.62

2012

111.0375

2011

110.8625

2010

79.04

2009

67.2575

2008

102.64

2007

70.845

2006

63.93

2005

55.065

2004

37.56

2003

28.87

2002

25.5

2001

25.47

2000

28.715

1999

17.135

1998

12.68

1997

18. 785

1996

19.925

1995

16.85

1994

16.015

1993

16.995

1992

19.425

1991

19.59

1990

23.73

1989

18.23

1988

14.92

1987

18.44

1986

14.43

1985

27.56

1984

28.78

1983

29.55

1982

32.97

1981

35.93

1980

36.83

1979

31.61

1978

14.02

1977

13.92

1976

12. 8

Рубль зависит от нефтегаза: почему это случилось и плохо ли это? И как теперь торговать?

Более полувека нефть и газ во всем мире продаются в долларах США. Долгое время это было выгодно и для России. События весны 2022 года показали существенные изъяны в такой системе и заставили задуматься об альтернативе. Разбираемся, почему рубль зависит от нефтедолларов и что сможет их заменить.

Почему в мире укреплялся доллар и как с этим работала Россия

Долларовое господство в мире наступило после валютно-финансовой конференции 1944 года в Бреттон-Вудсе (США). Принятое соглашение привязало американскую валюту к золоту и позволило легко обменивать ее на другие валюты. Доллар утвердился как основное средство международных расчетов, и сейчас его доля в них находится на уровне 40%.

В СССР обращение валюты было запрещено на внутреннем рынке. Однако внешнеторговые операции, в частности продажа нефти и газа, осуществлялись по контрактам в долларе. Ценообразование строилось исходя из мировых цен, курса доллара и золотого содержания в нем. При этом в отечественный бюджет закладывались показатели уже в рублях, а не в долларах, как принято сейчас.

Рыночная привязка нефти к долларам создавалась постепенно как в России, так и в мире. Глобальное ценообразование на нефть формируется в долларах на основе данных котировальных агентств Platts и Argus Media. За долгие годы продажи энергоресурсов Россия смогла выработать удобную для себя схему. При повышении цены на нефть курс доллара к рублю ослабевал. А при снижении стоимости, наоборот, укреплялся. Таким образом получалось балансировать нефтегазовые поступления в бюджет, доля которых по итогам 2022 года составит 38,1%, ожидал Минфин в конце 2021-го.

Путь к отказу от долларовых расчетов

После нескольких введенных Евросоюзом и США пакетов санкций против РФ в 2022 году и заморозки российских активов президент России Владимир Путин 23 марта в ходе совещания с правительством заявил, что страна будет постепенно отказываться от доллара и евро и переводить оплату за отечественные товары в рубли. По его словам, евро и доллар скомпрометировали себя, так как обязательства в этих валютах могут быть не исполнены из‑за запрета на проведение операций. Поэтому поставлять российские товары в ЕС и США и получать оплату в долларах, евро и ряде других валют не имеет для России никакого смысла.

31 марта Путин подписал указ, согласно которому покупатели газа из «недружественных» стран (поддержавшие санкции против РФ. — Прим. ред.) с 1 апреля должны открывать счет в Газпромбанке, на который будут перечислять оплату в валюте контракта, а банк будет ее продавать на Мосбирже и переводить рубли «Газпрому». Это позволило бы упорядочить валютные потоки и стабилизировать курс.

Затем на совещании с правительством 14 апреля Путин заявил о намерении кардинально повысить долю расчетов в национальных валютах во внешней торговле и поручил подготовить к этому российский валютный рынок — чтобы любую иностранную валюту можно было свободно и в нужном объеме обменять на рубли.

Санкционная политика Евросоюза и США привела к резкому взлету цен на энергоресурсы во всем мире. Например, по итогам 23 февраля газ в Европе стоил 1038,6 доллара за тысячу кубометров. 24 февраля цена подскочила почти на 50% — до 1555,5 доллара. Рекорд в 3892 доллара был достигнут 7 марта. Сейчас цена снизилась до 1000 долларов за тысячу кубометров.

Мировые цены на нефть также находятся на максимумах. Цена нефти марки Brent составляет 112 долларов за баррель, цена WTI — 109,5 доллара. Хотя еще в начале февраля Brent стоила около 88 долларов за баррель, WTI — около 87 долларов.

В чем сложность рублевых расчетов

Сложность торговли нефтью и газом за рубли заключается не в переводе расчетов на национальную валюту, а в том, что сырьевые бенчмарки (эталонные сорта нефти — североморская Brent и американская WTI, на основе которых происходит ценообразование на спотовом рынке. — Прим. ред.) в мире привязаны к долларам, говорит директор группы корпоративных рейтингов АКРА Василий Танурков.

Для перехода на оплату в рублях необходимо, чтобы торговля нефтью за рубли внутри страны была гораздо шире. А также чтобы в целом рос торговый оборот России с другими странами в рублях. При этом России нужно отказываться от доллара, говорит Танурков. «В текущей ситуации доллар, например, в торговле с Китаем выступает как лишний риск, можно переходить на расчеты в национальных валютах. Но нужно оценивать масштаб российской экономики», — предупреждает он.

Например, российские экспортеры будут продавать Китаю нефть и газ за рубли. Для китайских потребителей это будет значить, что им необходимо на российской бирже покупать на юани рубли и затем приобретать продукцию. В свою очередь российские импортеры начнут закупать на рубли юани и затем покупать товары в Китае. То есть возникают дополнительные издержки на конвертации валют и колебаниях курса. «Если продаете за рубли, а покупать за них не можете, то переводить все расчеты в них смысла нет, слишком много рисков», — поясняет Танурков. Поэтому до сих пор доллар выступал как унифицированная точка отсчета в международной торговле.

Стратегически дальше ситуация может развиваться двумя путями: либо Китай сменит США на международной арене и укрепится роль юаня, либо получится сформировать многополярный мир, в котором будет снижаться роль доллара и расти роль региональных валют. В новой реальности Россия может занять достойное место в международных торговых операциях и даже стать более масштабной страной, так как влияние российских товаров для мировой торговли значительно.

Учитывая текущий тренд на сворачивание глобализации и усиление регионализации, для России приемлемым выглядит путь перехода к торговле в национальных валютах с большими игроками, полагает Танурков. С Китаем стоит торговать в рублях и юанях, с Индией — в рублях и рупиях, с Евросоюзом — в рублях и евро. Однако это сложный, многоуровневый и трудоемкий процесс, заключил он.

Вся мировая торговля идет за доллары, мало исключений, когда расчетной выступает другая валюта, соглашается ведущий аналитик Фонда национальной энергетической безопасности (ФНЭБ), эксперт Финансового университета Игорь Юшков. Обычно России было выгодно торговать в долларах (и выгодно до сих пор), потому что он остается мировой резервной валютой. Например, Россия продает нефть в Европу за доллары, а потом в Китае можно за них купить товары. Доллар — это универсальное платежное средство, которое во всем мире примут в качестве оплаты.

Сейчас в России есть проблема в том, что не получается полноценно распоряжаться валютой, так как возможности страны по импорту ограничены, именно поэтому рубль сильно укрепляется к евро и доллару. «К нам заходят большие объемы валюты, их девать некуда. По сути мы пухнем от нее. Экспортеры меняют ее на рубли, а желания у компаний-импортеров покупать валюту нет, потому что возможности по ввозу товаров в Россию ограничены», — говорит он.

Поэтому возникает вопрос: зачем продавать сырье в долларах и евро, если их нельзя свободно поменять на какие‑то импортные товары? «Проблема в том, что если мы будем торговать в юанях, лирах или еще какой‑то валюте, все равно будет проблема с их сбытом. Потому что нет такой ситуации, когда Турция или Индия отказывалась бы продавать свои товары в долларах и евро. У нас сейчас в принципе затруднен импорт, неважно, в какой валюте пытаешься расплатиться», — подчеркивает Юшков.

По его мнению, пока целесообразно торговать и дальше в долларах и евро, в ближайшее время переводить торговлю нефтью в рубли нет смысла. «Если бы у нас экономика была полностью на самообеспечении, это другой вопрос, но мы же много товаров импортируем, и поэтому нам нужно платежное средство, которое поставщики возьмут за свои товары. Кроме доллара и частично евро, удобного для всех средства в мире пока нет», — отмечает он.

На двусторонней основе с некоторыми странами стоит договариваться о расчетах в нацвалютах, например с Китаем в юанях, но остается вопрос, как формировать это ценообразование, заключает Юшков.

Продажа экспортируемой нефти за доллары оправдывает себя и сейчас, соглашается начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. «Даже с учетом дисконта в 30–35 долларов стоимость продажи российской экспортной нефти Urals предполагает профицит российского бюджета», — отмечает он. При этом в текущей ситуации нефтедоллары больше становятся риском для России ввиду возможной блокировки из‑за потенциальных санкций. Поэтому постепенный переход на торговлю в рублях или региональных валютах для России выглядит логичным путем, считает эксперт.

«На самом деле перевод средств от европейских партнеров происходит в евро. Теперь только вводится обязательная конвертация этой валюты на стороне Газпромбанка. По сути новая мера предполагает 100%-ную конвертацию выручки в евро для недружественных стран. В остальном сотрудничество может быть прежним», — замечает он.

О применении этой практики к нефтяному сектору пока говорить рано, полагает Карпунин. Все-таки полная продажа валютной выручки нефтяников дополнительно к газовой истории может приводить к чрезмерному переукреплению рубля, а это чревато снижением налогооблагаемой базы и, как следствие, поступлений в бюджет, говорит он.

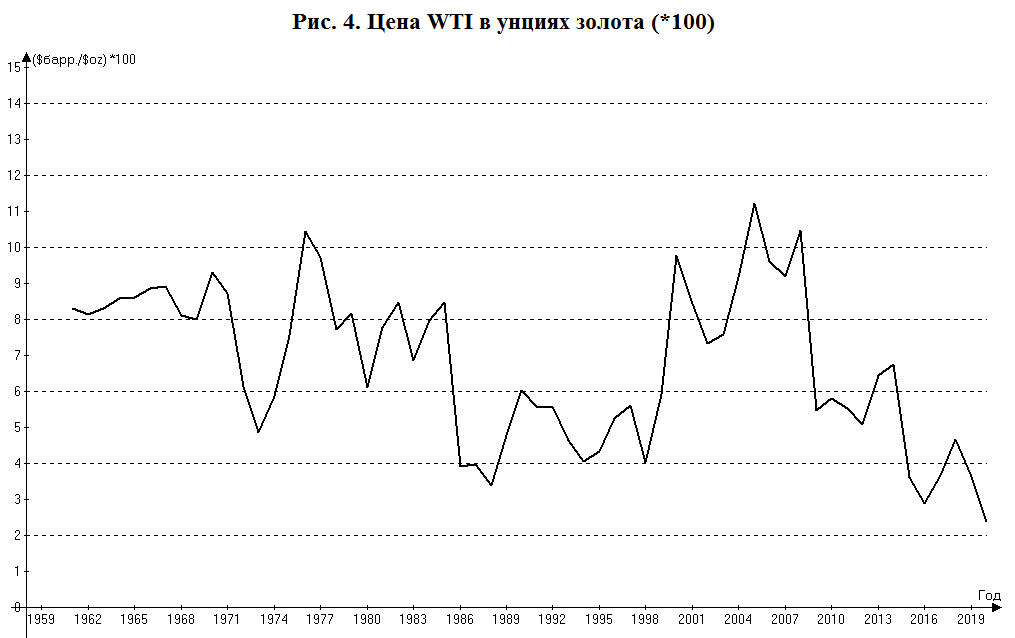

Анатомия цены на нефть: она только на треть зависит от спроса и предложения

Полезные ископаемые — это наше все. В 2010 году нефть, газ и металлы обеспечили около 80% российского товарного экспорта и половину доходов федерального бюджета. Падение цен на нефть стало спусковым крючком для ликвидации СССР, для кризиса 1998 года. А в 1999-м и 2009 годах неожиданный рост нефтяных цен позволил нам спастись. Но механика нефтяных цен загадочна. Сценарии, экстраполяции — всё пустое. Соотношение спроса и предложения мало что объясняет. Жизнь смеется над нашими прогнозами. В 2000 году считалось1, что через десять лет цены будут колебаться в районе $25-30 за баррель — а они оказались в 2,5 раза выше. От чего же эти цены все-таки зависят?

Конечно, есть инфляция, которая всегда гонит цены вверх. Она, можно сказать, встроена в мировую экономику. В 1864 году цены на нефть в США в результате резкого скачка достигли $8 за баррель. Эквивалент этой цены в 2010 году – $1122. Ценовая сила инфляции в 1981–2010 ггодах — 3% в год (по доллару США, являющемуся базой цен и расчетов по нефти).

Но что еще кроме инфляции?

Ответ неоднозначен. Каждая эпоха вносила свои уникальные особенности в механизм формирования нефтяных цен.

В 1930-1960-е годы цены на нефть стабильны — $1-2 за баррель. Цены тогда «объявлялись» — их источником был международный нефтяной картель, состоящий из «Семи сестер» — 5 американских и 2 европейских компаний, державших под контролем 80–90% мировой «нефтянки». В ту эпоху фиксинг цен на нефть, доллар как стоимостная и расчетная единица для нефти полностью соответствовали фиксированным ценам на золото и золотодолларовому стандарту (Бреттон-Вудская система, 1944–1971 годы).

К 1970-м годам нефть постепенно переходит под национальный контроль развивающихся стран. «Семь сестер» теряют способность диктовать цены. Отказ от свободного обмена долларов на золото в августе 1971 года (так называемый «шок Никсона»), девальвация доллара, рождение мира свободно плавающих курсов и цен не могли не взорвать и фиксированные цены на нефть. Страны — экспортеры нефти должны были возместить себе потери от девальвации доллара.

В 1970-х ценообразование нефти перешло под контроль 12 стран ОПЕК (тогда на них приходилась половина добываемой в мире нефти). Цены стали «объявляться» ОПЕК. В результате действий ОПЕК в 1970–1974 годах цена на нефть выросла более чем в 6 раз и стала, по сути, плавающей. Гигантский ценовой скачок определялся экономикой (аппетиты стран-экспортеров и девальвация доллара) и геополитикой (нефтяное эмбарго 1973 года, арабо-израильская война). После стабилизации в 1974–1978 годах на уровне $11-15 за баррель вновь революция — рост в 1979–1980-м почти до $40. Сыграли роль нефтяной кризис 1979 года, начало ирано-иракской войны, снятие с конца 1980 годов госконтроля за ценами на нефть внутри США.

Следы горячей тектоники сохранялись до середины 1980-х годах ОПЕК пыталась сохранить высокие цены и дальше, маневрировала, изменяла квоты стран, снижала производство, однако к 1986 году нефть стоила уже $25-30. Почему так получилось?

Дело в том, что в формировании цены все усиливалась роль фундаментальных факторов — спрос, производство, запасы. Мировое производство нефти превышало спрос на нее (см. таблицу «Производство и потребление нефти в мире»). На рынок вошли новые поставщики, увеличились разведанные запасы, выросла энергоэффективность, уменьшилось потребление нефти. В сравнении с 1970-ми снизилась зависимость от ОПЕК, ее доля в выработке нефти сократилась до 40%. В ОПЕК начались нарушения координации.

И вот результат: после двукратного, вне квот ОПЕК увеличения добычи нефти Саудовской Аравией в 1986 году начался коллапс нефтяных цен. За полгода они упали более чем вдвое. До конца 1990-х наступила эра низких цен, от $10 до $30, а в среднем $15-20 за баррель. Даже война в Заливе не переломила этой тенденции.

2000-е годы — новая реальность. Нефть в дефиците, ее потребление превышает производство — спасибо Китаю, Индии и другим развивающимся странам Азии (их доля в потреблении нефти к 2010 году выросла до 20%, втрое по сравнению с 1980-м).

Но в том-то и дело, что на рубеже 2000-х фундаментальные факторы — спрос, предложение, запасы — оказались вдруг в подчиненном положении. Политические шоки (теракт 9/11, вторжение в Ирак) приводили лишь к коротким скачкам цен. ОПЕК нажимала то на газ, то на тормоз, устанавливая квоты на производство нефти, но ценовая машина ее не слушалась.

Все первое десятилетие XXI века цена на нефть росла — с $25-30 в начале века до цен, колеблющихся вокруг $100 (с коротким провалом в 2008-2009 годах). Сейчас цены в несколько раз превышают издержки добычи нефти и прирост ее запасов ($25-28 за баррель за пределами США, $17-21 на постсоветском пространстве3).

Причина всему этому одна. Появился новый фундаментальный фактор, во многом определяющий динамику цен на нефть. На сцену, улыбаясь и раскланиваясь, вышел его величество финансовый рынок.

Конечно, и в прошлые времена связь с финансовым рынком присутствовала. Освобождение нефтяных цен в начале 1970-х было реакцией на девальвацию доллара. Рост цен возмещал потери экспортеров, поскольку доллар был базой всех цен на нефть и инструментом для расчетов по ней. Но теперь все стало гораздо серьезней.

В 1983 году на биржах Нью-Йорка и Чикаго были введены фьючерсы на нефть. С этого момента, причем с каждым годом все сильнее, стало ощущаться присутствие финансового рынка в ценообразовании. На волне роста насыщенности деньгами любые имущественные права, в том числе на поставку энергоресурсов, стали стремительно обращаться в биржевые деривативы. В 1970-х индикатор «Финансовые активы/ВВП» составлял в США чуть более 200%, к 2000 году он был выше 400%, а в кризис 2008 года превысил 450%4.

Открытые позиции по нефтяным фьючерсам на NYMEX составляли в товарном эквиваленте 1 млрд баррелей сырой нефти в конце мая 1983 года, 76 млрд в тот же период 1990 года, 136 млрд в 2000 году, 347 млрд в 2008-м, 365 млрд в 2011-м. Это в 12 раз больше добычи нефти в мире за весь 2010 год! А ведь есть еще и биржевые опционы с нефтяным основанием, и Межконтинентальная биржа (ICE) в Лондоне, и внебиржевые деривативы.

С 2000 года цена на нефть превращается в преимущественно финансовую переменную, такую же, как валютный курс, цены на золото и котировки ценных бумаг. Производство, спрос и запасы нефти, политические шоки, действия ОПЕК становятся факторами второго порядка. Цена на нефть формируется на биржах деривативов в тесной связи с курсом доллара США как мировой резервной валюты, на которую приходится более 30% финансовых активов мира.

Мир все больше насыщается деньгами, и все большее число товаров превращаются в финансовые активы. Говорить о конкретных цифрах в данном случае очень сложно. Рискну дать собственную оценку: с начала 2000-х годов цены на нефть на две трети формируются факторами финансового рынка, а на одну треть — традиционными фундаментальными факторами.

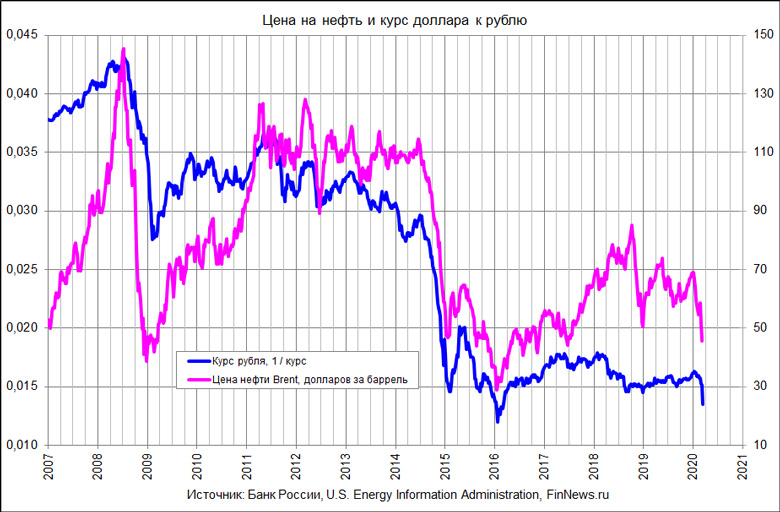

При ослаблении доллара цена на нефть растет, возмещая потери от его «девальвации». И наоборот, при укреплении доллара снижается (см. график «Зависимость цены нефти от курса доллара»). «Горячие деньги» надувают пузырь нефтяных цен вместе с пузырями на рынке долгов, а потом бегство капиталов и укрепление доллара США обрушивают нефтяные цены (конец 2008-го – начало 2009 года).

Еще одна причина превращения цены нефти в финансовую переменную — изменения в микроструктуре рынка. В конце 1990-х 85% длинных позиций по нефтяным фьючерсам держали хеджеры — те, кто страхует риски в связи с реальными поставками нефти. К 2008 году их доля сократилась до 40%, зато пришли спекулянты (30%) и индексные инвесторы (30%) — те, кто стоит в товарных портфелях, сформированных по индексам товарных цен, и играет на повышение5. С начала 2000-х годов нефтяные деривативы стали любимым финансовым инструментом инвестиционных банков и фондов. Сегодня ты сидишь в валюте, завтра — в акциях и долгах, а потом уходишь в золото, нефть и металлы.

Еще в начале 1990-х казалось немыслимым, чтобы крупные институциональные инвесторы, консервативные по природе, вкладывались в товарные активы. Сегодня в структуре Гарвадского эндаумента товары занимают 13–14%.

Когда происходит вложение средств по индексу, фонды заинтересованы в росте. Они стоят на рынке, ожидая глобального роста мировых цен товарных активов. Приход индексных инвесторов с их объемной ликвидностью резко увеличил интерес к крупным длинным открытым позициям в биржевых товарных деривативах. Широко публикуются графики жесткого совпадения динамики объема ликвидности индексных инвесторов и нефтяных цен.

Если цена на нефть, от которой функционально зависит российская экономика, — финансовая переменная, то в основе ее динамики во многом лежит изменение курса доллара США. До многополярной валютной системы мира пока еще далеко. Россия хорошо чувствует себя при слабом долларе (цены товарных активов стремятся вверх, как это было в 2001-2008 годах). И наоборот, при сильном долларе стоит ожидать низких мировых цен на сырье и новых экономических и социальных шоков в России.

Поэтому прогноз экономики России, по крайней мере на ближайшее десятилетие, — это прежде всего оценка того, что произойдет с курсом доллара США и на этой основе — с мировыми ценами на нефть и другие активы.

Но доллар США начиная с 1970-х годов имеет свои собственные 15–17-летние циклы. И, с точки зрения технического анализа, мы, возможно, стоим перед очередным его длительным укреплением, а экономику России ждут новые испытания.

1 US International Energy Outlook 2000

2 BP Statistical Review of World Energy 2011

3 US EIA, 2006–2009 гг.

4 McKinsey Global Institute

5 CFTC, NYMEX, ICE, 2010

В понедельник стоимость нефти марки Brent снижалась до отметки $85/барр – Рынки – Finversia (Финверсия)

Цены на нефть, равно как и мировые фондовые индексы на прошлой неделе и начале этой демонстрируют минорный настрой из-за рисков, связанных с растущей вероятностью прихода глобальной рецессии, вызванной ростом процентных ставок во всем мире. Мощный рост индекса доллара США также негативно влияет на нефтяные котировки.

К 11:40 МСК ноябрьские фьючерсы нефти марки Brent торгуются на отметке $85,5/барр, снижаясь на 0,7%. Ноябрьские фьючерсы на нефть марки WTI сейчас торгуются на отметке $78,5/барр, снижаясь на 0,3%. По итогам прошедшей недели цена на нефть марки Brent снизилась на 5,15%. Для сравнения, ключевой фондовый индекс США S&P-500 за это же время просел на 4,6%. Стоимость нефти непрерывно снижается уже 4 месяца подряд и с летних максимумов ($125/барр) котировки Brent опустились уже на 30%.

Причина такой слабой динамики фондовых и сырьевых рынков состоит в том, что ведущие мировые Центробанки в последние месяцы стали активно ужесточать денежно-кредитную политику. На прошедшей неделе ФРС подняла ключевую ставку на 75 б.п. Помимо ФедРезерва на прошедшей неделе целый ряд Центробанков мира подняли уровни своих учетных ставок: Банк Англии: 2,25%, +50 бп; Норвежский Центробанк: 2,25%, +50 бп; Национальный банк Швейцарии: 0,5%, +75 бп; Банк Швеции: 1,75%, +100 бп; Южно-Африканский резервный банк: 6,25%, +75 бп; Центральный банк Тайваня: 1,63%, +13 бп; Банк Индонезии: 4,25%, +50 бп; Центральный банк Филиппин: 4,25%, +50 бп; Валютное управление Гонконга: 3,5%, +75 бп. Синхронное повышение стоимости кредитных ресурсов создает предпосылки к наступлению рецессии в мировой экономике, а значит и снижения спроса на нефть.

Например, в Германии индекс цены производителей за август показал рекордный рост за все время ведения статистики (с 1948 года): +7,9% м/м. Годовая динамика цен производителей тоже поставила рекорд за все времена 45,8% г/г. Основной фактор для такой динамики заключается в ценах на энергию, которые выросли на 20,4% м/м и 139% г/г. Учитывая такой рост стоимости энергоносителей, в стране активно закрываются энергоемкие производства и этот процесс означает падение производства и снижение общей деловой активности. По прогнозам руководства ЕЦБ уже в конце этого года еврозону накроет рецессия.

Угрозы ухудшения экономических перспектив становятся реальностью. Обычно это серьезно сокращает спрос на сырьевые товары. Поэтому в конце прошлой недели активно дешевели такие сырьевые товары как никель (- 4,5%), серебро (-4%), палладий (-4%), платина (-4%), медь (-3,4%), алюминий (-3%).

Риски разрастания глобального кризиса привели к тому, что индекс доллара сегодня достиг самого высокого уровня за два десятилетия (114 п.). Более сильный курс доллара США имеет тенденцию сокращать спрос на нефть, номинированную в долларах, поскольку покупатели, использующие другие валюты, должны тратить больше на покупку сырой нефти. В совокупности мы имеем сейчас жесткую ДКП от ключевых Центральных банков мира и высокую инфляцию, которая означает, что быстрой смены в монетарной политике ждать не стоит. Теперь к выправлению ситуации с ценами на нефть может подключиться ОПЕК.

По итогам сентябрьского заседания страны ОПЕК+ впервые с 2020 г. приняли решение сократить квоты на добычу на 100 тыс. барр/сутки. Руководство альянса допускает возможность новых сокращений в добыче, если в этом появится необходимость. Поскольку сейчас ценник Brent закрепился ниже $90/барр, от картеля вполне можно ждать решения по сокращению предложения нефти на рынке. Даже невзирая на то, что в августе страны ОПЕК+ фактически снизили производство нефти на 50 тыс. барр/сутки по сравнению с июлем до 38,73 млн барр/сутки, хотя целевой уровень добычи странами ОПЕК+ на июнь составлял 42,1 млн барр/сутки. То есть отставание от плана добычи составило 3,37 млн барр/сутки. Страны ОПЕК просто будут защищать свою прибыль. Ближайшее очередное заседание организации стран-экспортеров нефти (ОПЕК) намечено на 5 октября.

В пятницу компания Baker Hughes представила данные по буровой активности в США. На прошедшей неделей число активных буровых установок выросло до 602 ед., против 599 ед. неделей ранее. Таким образом, за последние две недели мы видим новую волную восстановления буровой активности, что впоследствии может привести к росту объемов добываемой нефти. Сейчас около 1 млн. барр/сутки нефти США экспортирует в ЕС.

Нефть Brent

Как видим на дневном графике, фьючерсы на нефть марки Brent среднесрочно развернулись вниз. От уровней летних максимумов цены ушли вниз уже на 30%. Это говорит о том, что все последующие отскоки наверх участники рынка будут использовать для сокращения длинных позиций. Стохастик на дневном графике смотрит вниз, что указывает на возможность продолжить снижение цен в краткосрочной перспективе.

Золото

На прошлой неделе стоимость золота снизилась на 1,89% против падения на 2,55% неделей ранее. Активное падение цен на золото идет уже 5 недель из 6 последних. С локального максимума начала августа драгметалл потерял в цене уже 9,2%, закрывшись на $1652/унц – минимальный уровень с начала апреля 2020 г. Причина такой слабой динамики цен – рост индекса американского доллара (DXY 114 п.) и взлет доходностей по гособлигациям США. На недельном графике видно, что случился пробой годового уровня поддержки на $1675/унц и теперь следующей целью снижения может стать район 1630-1600 $/унц.

Обменный курс доллара к основным валютам и ценам на сырую нефть сегодня, 17 июля

Впервые с начала 2000-х годов доллар достиг паритета с евро на этой неделе после периода устойчивого роста валюты еврозоны. Спад был вызван комбинацией факторов, которые укрепили доллар на международном уровне и вызвали опасения по поводу экономической стабильности Европы.

В то время как Белый дом находится под давлением с целью борьбы с инфляцией, ситуация кажется еще более сложной по другую сторону Атлантики, где последствия российского вторжения в Украину уничтожил континентальные цепочки поставок. Такие страны, как Германия, которая может похвастаться крупнейшей экономикой Европы, особенно зависят от нефти и газа, добываемых в России, и страдают от санкций, наложенных на Кремль.

Вероятность того, что некоторые крупнейшие экономики Европы, такие как Германия и Италия , впадут в рецессию, становится все выше, несмотря на сообщения о рекордной инфляции во всем мире.

Во вторник Робин Брукс, главный экономист Института международных финансов, написал в Твиттере: «О чем говорит падение евро? Становится все более очевидным, что еврозона движется к рецессии».

Однако это глобальное давление фактически сделало летние путешествия более доступными для американцев, поскольку доллар растет по отношению к другим валютам. Инвесторы, ищущие безопасное убежище, склонны продавать свои позиции за мировую резервную валюту, доллар, поддерживая стоимость.

S. tourists flock to luxury shops in Europe»>

Почему так страдает евро?

Считается, что стоимость евро упала отчасти из-за объявления о том, что в июне курс в США достиг ошеломительно высоких 9,1%. Одним из следствий этого является то, что Федеральная резервная система США может быть вынуждена еще больше повысить процентные ставки в попытке охладить перегретую экономику.

Если бы это произошло, а процентные ставки в США росли бы быстрее, чем это делает Европейский центральный банк (ЕЦБ), то инвесторы, вероятно, предпочли бы инвестиции в долларах. Инвестиции, приносящие проценты, обеспечат более высокую процентную доходность по сравнению с евродоминированием, способствуя притоку наличности на долларовые рынки.

Многие ссылаются на паритет евро и доллара как на историческую отметку на графике, но @jonsindreu объясняет, что валюта, вероятно, упадет еще больше #WSJWhatsNow https://t.co/gkTnXNoahz pic.twitter.com/lWLSOL9j7w

— The Wall Street Journal (@WSJ) 14 июля 2022 г.

ЕЦБ дал понять, что объявит о повышении процентной ставки на следующей неделе и, возможно, еще раз в сентябре, но из-за опасений рецессии в Европе он может быть не в состоянии ввести подъем столь же значительный, как США. Это может увеличить разрыв в ставках и подтолкнуть больше инвесторов к доллару.

Курсы обмена долларов США

Валюта

Покупка за один доллар

Euro

0.991

British Pound

0.843

Indian Rupee

79.780

Canadian Dollar

1.304

Swiss Franc

0.977

Japanese Yen

138.534 Мексиканское песо0019

В то время как сильный доллар является хорошей новостью для тех, кто планирует путешествовать за границу этим летом, стоимость авиабилетов менее привлекательна для отдыхающих. Исчезли невероятно дешевые предложения, доступные во время пандемии, когда цены выросли примерно на 34 процента по сравнению с прошлым годом. Это было связано с растущим спросом и усугублялось растущими затратами. Россия вторглась в Украину, а западные страны ввели санкции в отношении экспорта энергоносителей агрессора.

Некоторые сторонники призвали президента использовать момент, чтобы объявить чрезвычайное положение в области климата и восстановить запрет на экспорт сырой нефти, среди прочих шагов. Но Байден не сообщил подробностей о своих планах. https://t.co/babc6w6r38

— Ассошиэйтед Пресс (@AP) 16 июля 2022 г.

В марте нефть марки Brent достигла пика чуть ниже 135 долларов, а цена на нефть марки West Texas Intermediate (WTI) приблизилась к 124 долларам. По мере роста опасений по поводу рецессии в странах с развитой экономикой и коронавируса, который может вызвать потенциальное замедление роста в Китае, цена на нефть опустилась к отметке в 100 долларов за баррель, упав ниже нее во вторник.

Однако и Brent, и WTI с тех пор продемонстрировали рост, и первая отскочила выше отметки в 100 долларов.

Вот где были цены на конец торгов в субботу…

Producer

Price Per Barrel

Brent Crude

$101.16

WTI Crude

$97.59

How Oil and Commodity Prices Influence Currency Exchange Rates for Canada and Australia

Когда основным экспортным товаром страны является нефть или товар, обменный курс ее валюты имеет тенденцию следовать мировой цене этого экспорта. Когда цена растет, растет и обменный курс. Рост мировых цен, как правило, привлекает внутренние инвестиции и ресурсы в добывающую промышленность, в то время как другие экспортные отрасли испытывают трудности из-за высокого обменного курса — явления, известного как «голландская болезнь», при котором экономика становится все более зависимой от добывающих отраслей. 2 Когда цены на нефть и товары падают, обменные курсы валют стран-экспортеров падают одновременно. Валюты, которые естественным образом отслеживают цены на нефть и товары, известны как «товарные валюты». 3 »

Большинство «товарных валют» принадлежат развивающимся странам, многие из которых пытаются защитить себя от волатильности обменного курса валюты и «голландской болезни», привязывая свою валюту, как правило, к доллару США или евро. Но у двух крупнейших развитых стран мира также есть «товарные валюты» — и обе они имеют свободно плавающие обменные курсы. Канада — крупный экспортер нефти, а Австралия — крупнейший в мире экспортер железной руды. Их курсы обмена валют, как правило, отслеживают, соответственно, цену на сырую нефть West Texas Intermediate (WTI) и спотовую цену на железную руду. 4

Как падение цен на нефть и сырьевые товары влияет на обменные курсы Австралии и Канады

В последние годы цены на нефть и сырьевые товары резко упали. Цена на сырую нефть WTI упала с пикового значения более 100 долларов за баррель в середине 2014 года до 30 долларов за баррель к январю 2016 года. конец 2015 г. 6 Цены на нефть и сырьевые товары несколько восстановились в течение 2016 г., но сейчас цена на нефть снова снижается, поскольку добыча сланцевой нефти в США набирает обороты. 7

Падение цен на нефть и сырьевые товары было воспринято некоторыми как конец «сырьевого суперцикла», вызванного ненасытным спросом в Китае на нефть и сырье для подпитки его промышленного роста. 8 Другие, однако, указывали на рост производства как нефти, так и сырьевых товаров в связи с открытием и добычей новых источников в развивающихся и все чаще в развитых странах; например, добыча сланцевой нефти в США способствовала переизбытку нефти, что привело к снижению цен. 9

Как в Канаде, так и в Австралии обменные курсы валют значительно упали, поскольку цены на их основные экспортные товары снизились, и падение, похоже, продолжится. 10 Но это, конечно, стало следствием очень большого роста их обменных курсов по сравнению с предыдущими годами. Возможно, было бы правильнее считать, что обменные курсы их валют возвращаются к нормальному уровню после периода, в течение которого они были аномально высокими.

Carry Trades преувеличивает влияние цен на нефть и сырьевые товары на обменные курсы

На австралийский доллар влияют не только цены на сырьевые товары, но и условия в японской экономике. Это происходит из-за так называемой «кэрри-трейд». В то время как австралийский доллар был сильным из-за спроса на экспорт товаров из страны, японская иена, как правило, слабела из-за плохих экономических показателей. Процентные ставки в Японии были очень низкими, в то время как процентные ставки в Австралии были выше. Таким образом, трейдеры продавали иену и инвестировали вырученные средства в более доходные австралийские доллары. Этот спрос на австралийские доллары подтолкнул валюту еще выше. 11

После финансового кризиса 2008 г., когда процентные ставки в США были на историческом минимуме, а процентные ставки в доллар был слабым по отношению к канадскому доллару.

Однако по мере того, как падение цен на сырьевые товары устраняет разницу в доходности между валютами, эти сделки кэрри сворачиваются, способствуя падению обменного курса канадского и австралийского долларов. Теперь, когда цены на нефть падают, а процентные ставки в США начинают расти, обратные сделки кэрри становятся прибыльными; это приведет к еще большему снижению обменных курсов канадского и австралийского долларов. 12

Вывод:

Для предприятий, занимающихся импортно-экспортной торговлей с Канадой и Австралией, тот факт, что валюты имеют тенденцию расти и падать вместе с ценами на нефть и сырьевые товары, означает, что валютный риск из-за волатильности валют неизбежная часть ведения бизнеса в этих странах. Фьючерсные цены на нефть и сырьевые товары могут быть полезны при разработке стратегий хеджирования для этих валют, поскольку они указывают вероятное направление движения спотовых цен на нефть и сырьевые товары и, следовательно, перспективы обменных курсов канадского и австралийского долларов.

Источники

«Почему волатильность валюты ухудшилась», The Economist; http://www.economist.com/blogs/economist-explains/2015/02/economist-explains-2

«Голландская болезнь: неразумное управление богатством», Международный валютный фонд; http://www.imf.org/external/pubs/ft/fandd/basics/dutch.htm

«5 мировых валют, которые тесно связаны с товарами», US Global Investors; http://www.usfunds.com/investor-library/frank-talk/5-world-currencies-that-are-closely-tied-to -товары/

«Мировая цена на нефть марки WTI», база данных FRED, Федеральная резервная система Сент-Луиса; https://fred.stlouisfed.org/series/POILWTIUSDM

«Глобальные цены на железную руду», база данных FRED, Федеральная резервная система Сент-Луиса; https://fred.stlouisfed.org/series/PIORECRUSDM/

«Цены на нефть падают по мере того, как вновь возникают опасения по поводу глобального предложения», MarketWatch; http://www. marketwatch.com/story/oil-prices-fall-as-worries-over-global-supply-resurface-2017-03-27

«Конец товарного суперцикла», Wall Street Daily; https://www.wallstreetdaily.com/2015/09/01/цены на товары-суперцикл/

«Почему суперцикл товаров был мифом», Financial Times; https://www.ft.com/content/e7a9b59e-4caf-11e5-9b5d-89a026fda5c9

«Товарные валюты пострадали от сильнейшего падения цен на нефть за год», Financial Times; https://www.ft.com/content/262dc811-ce15-307f-9ebc-847e4333a901

«Кэрри-трейд возрождается из мертвых?», «Бык»; http://www.thebull.com.au/experts/a/5976-is-the-carry-trade-coming-back-from-the-dead.html

«Кэрри-трейд с валютой: жизнеспособна ли она»? Институт Брандеса; http://bridgehousecanada.com/knowledge-center/insight-brandes-institute-currency-carry-trade/wppa_open/

Цена сырой нефти | График цен WTI

Сырая нефть Обзор фьючерсов WTI

Пред. Закрыть

81. 23

Месяц

ноября 22

Размер клека0003

Contract Size

1,000 Barrels

Tick Value

10

Day’s Range

79.14-82.56

Settlement Type

Physical

Base Symbol

T

52 недели Диапазон

62,43-130,5

Расчетный день

20/10/2022

Стоимость пункта

1

0003

1-летнее изменение

5,09%

Последний день перенастроения

18.09.2022

месяца

FGHJKMNKVXZ

MOSTENS

FGHJKMNKVX

MOSTS

FGHJKVXZ.

Магазин в настоящее время закрыт. Голосование открыто в часы работы рынка.

Цена на нефть обязательно вырастет: просто дождитесь восстановления спроса0202

8

Запоздалое падение цен на нефть вызвано настроениями и не связано с фундаментальными экономическими факторами Предложение уже находится на максимальной мощности, без краткосрочных или долгосрочных перспектив роста Любые…

Отчет об энергетике : Danger’s Lurking

АвторPhil Flynn-

2

Цены на нефть все еще пытаются достичь дна, но их первая квартальная потеря с 2020 г. сосредоточена не на рынке нефти. текущее предложение и спрос больше, чем…

Можно ли покупать акции Halliburton в долгосрочной перспективе?

ByPayal Chhawchharia-

3

Компания Halliburton (NYSE:HAL) имеет многолетний опыт предоставления продуктов и услуг, связанных с добычей, строительством скважин,

Последний

ProShares Ultra Bloomberg Crude Oil

UCO

26.26

-4.58%

2.7M

ProShares UltraShort Bloomberg Crude Oil

SCO

30.28

+4.45%

2.55M

United States Oil

USO

65. 28

-2.23%

2.4M

United States 12 Month Oil

USL

32.48

-2.20%

29.46K

iPath Pure Beta Crude Oil

OIL

28.30

-2.21%

7.1K

iPath S&P GSCI Crude Oil Total Return

OILNF

202.50

-1.22%

2

Type

5 Min

15 мин.

часовые

Ежедневно

Ежемесячно

Движение average

.0044

Sell

Strong Sell

Sell

Neutral

Technical Indicators

Sell

Sell

Strong Sell

Strong Sell

Sell

Summary

Sell

Sell

Strong Продать

Активно Продать

Нейтрально

Поиск — MarketWatch

Поиск

Choose Time SpanAnytimePast 24 hoursPast WeekPast MonthPast YearCustom Range

Choose Start Date

to

Choose End Date

Choose Search ModeSelect an optionContent TypeColumnSectionAuthorNews SourceTicker

Choose Content TypeSelect an optionArticlesPulsesLive BlogsMarketWatch PicksOpinionVideoPodcasts

Choose ColumnSelect an option10 Things5 InsightsA Word От экспертовВ нерабочее времяАгентство Франс-ПрессАкции авиакомпанийЭл ЛьюисСамые благоприятные для бизнеса города АмерикиАмоц Аса-Эль Взгляд из ИерусалимаДомашнее хозяйство Эми ХоакОтставка от работы Андреа КумбсРынки АзииАкции Азии, за которыми стоит следитьСпросите консультантовСпросите у DowAssociated Press on AsiaЛучшие новые идеи в области здравоохраненияЛучшие новые идеи в области денегЛучшие новые идеи в сфере пенсионного обеспеченияБет ПинскерBig SpenderBiotech ReportBiotech StocksBond ReportBookWatchBre Инвестиционный бизнес tt Arends в эпоху COVID-19Buy This, Not ThatCalled to AccountCanadaCanadian Company Close UpdatesCanadian MarketsCannabis WatchCapitol ReportCar ReviewCaroline BaumChuck JaffeCityWatchCommodities CornerCommunity CommonsCompany Close UpdatesConrad de Aenlle’s Funds For ThoughtConsumer BankingConsumer WatchCoronavirus UpdateCorrectionsCraig Stephen’s This Week in ChinaCredit MarketsCredit. comCritical ConditionCryptoCrypto UpdateCurrenciesDarrell Delamaide’s Political CapitalDavid Weidner’s Writing on the WallDeal of the DayDeep DiveDiana Furchtgott-RothDispatches from a PandemicDisruptive MoneyDistributed LedgerDow Jones NewswiresDow UpdateDream JobDue DiligenceEarnings OutlookEarnings ResultsEarnings WatchEconofactEconomic OutlookEconomic PreviewEconomic ReportElectionElection CountdownElizabeth O’Brien’s Retire WellEmerging Markets ReportEncoreEnergy StocksEnergy TickerETF EdgeETF FocusETF InvestingETF TraderETF WrapEurope MarketsEuropean Stocks to WatchExtra CreditFA CenterFantasy Earnings TraderFinancial Crim eFinancial Face-OffФинансовые новостиФинансовые акцииПять вопросов сFix My WalletFixing the MarketForecaster of the MonthFront Office SportsFutures MoversGender GapПодарки, которые окупаютсяGlobal InvestorGreen SheetGrowHealth ExchangeАкции на здравоохранениеХедж-фондыHelp Me RetireHelp Me SleepHelp My CareerHow to Buy…How to InvestHoward Gold’s Nonsense InvestingHulbert Financial DigestHulbert InteractiveHulbert on Markets: Что сейчас работаетIn One ChartIndicationsInternational Living ReportIPOIrwin KellnerЭто работает?J. J. Zhang’s Winner Take AllJeanette Pavini’s Buyer BewareJeff Reeves’s Strength in NumbersJennifer OpenshawJennifer Waters’s Consumer ConfidentialJim LowellJohn Dvorak’s Second OpinionJohn Prestbo’s Indexed InvestorJonathan Burton’s Life SavingsKathleen MadiganKelley Blue BookKey WordsKeynote SpeakerKnown UnknownsLawrence A. Cunningham’s Quality InvestingLawrence G. McMillanLivabilityLiving With Climate ChangeLocation ScoutsLondon MarketsLove & MoneyMansion GlobalMark HulbertMarket ExtraMarket PulseMarket SnapshotMarketPlaceMarketWatch 25 YearsMarketWatch Adviser WeeklyMarketWatch and LearnMarketWatch First TakeMarketWatch Options TraderMarketWatch PremiumMarketWatch Retirement NewsletterMarketWatch Summer VacationMarketWatch UpdateMarsh on MondayMedia BlitzMedill News ServiceMemeMarketsMemeMoneyMetals StocksMichael BrushMichael Casey’s FX HorizonsMichael Sincere’s Long-Term TraderMoney BrainMoneyismMorning MoversMortgagesMovers & ShakersMutual FundsMutual Funds WeeklyMystery Economic Thea terNeed to KnowNerdWalletNewsWatchNext AvenueNo-Nonsense CollegenumberFireOutside the BoxPaul B. FarrellPaul BrandusPersonal Finance DailyPeter MoriciProject SyndicateReal RetirementRealtor.comRetail StocksRetire BetterRetire Here, Not ThereRetirement HacksRetirement LivingRetirement WeeklyRetireMentorsRevolution InvestingRex NuttingRex On TechsRise of the MachinesRobert Powell’s Retirement PortfolioSlide ShowSocial CapitalSpecial Report: Western Drought WatchSplurge WorthySportsWatchStocks to WatchStockWatchStratforSustainable InvestingSwerveTax GuyTaxing TimesTaxWatchTech StocksTelecom StocksThe AdvicerThe BalanceThe Big DealThe Big MoveThe Big NumberThe ConversationThe Escape HomeThe Fast FoodistFedThe Fine PrintThe First YearThe Human CostThe MarginThe MarketWatch 50The MarketWatch Q&AThe MoneyistThe New York PostThe Number OneThe Rating GameThe Rental TrapThe Sniff TestThe Technical IndicatorThe TellThe UpcyclerThe Value GapThe View From UnperementThe Wall Street Journal ir StoriesТехнические сказки Терезы ПолеттиТим МалланиTop TenПутешествияTrump TodayUnderstanding Social SecurityUpgradeВиталий Каценельсон Contrarian EdgeWashington WatchОбзор выходныхДеньги выходныхЧто стоит стримитьГде мне выйти на пенсию?Ваше цифровое «я»

Choose SectionSelect an optionDow Jones NewswiresEconomy & PoliticsHow to InvestInvestingMarketsPersonal FinancePicksRetirement

Choose AuthorSelect an optionAaron HankinAarthi SwaminathanAgence France-PresseAlan DoyleAlessandra MalitoAlicia H. MunnellAlisa WolfsonAmotz Asa-ElAmy HoakAndrea RiquierAndrew KeshnerAndrew O’DayAndrew ShillingAndrew ZaleskiAngela AntonelliAngela JohnsonAngela MooreAnn CatesAnna-Louise JacksonAnne StanleyAnne TergesenAnneken TappeAnora M. GaudianoAnushree DaveAnviksha PatelAshby DanielsAssociated PressAvi GilburtBarbara ChaiBarbara KollmeyerBarry D. WoodBeth KindigBeth PinskerBianca FlowersBill BischoffBill DonoghueBill PetersBrett ArendsBrian AguilarBrian J.O’ConnorBrian LivingstonBrienne WalshCaitlin HustonCaixinam OnlineCallum Keptown. ‘Sully’ SullenbergerCarla MozeeCaroline BaumCatey HillCharles PassyChelsea QiaoChris EdelsonChris FarrellChris MatthewsChristine IdzelisChuck JaffeCiara LinnaneClaudia AssisClive McKeefCody WillardConrad de AenlleCraig StephenCraig TolliverCredibleDan MoisandDana AnspachDaniel GoldsteinDanielle Howard, CFPDarrell DelamaideDavid B. WilkersonDavid KudlaDavid Marino-NachisonDavid MarshDiana Furchtgott-RothEd YardeniElaine YoungEleanor LaiseElisabeth BuchwaldElizabeth O’BrienEllie IsmailidouElliot Blair SmithEmily БэриЭмма КортЭмма ОкерманЭрик ГарсияЭрика СноуЭрин СлоуиЕва РозенбергФрэнсис ЮЭФрэнсин МакКеннаГленн РуффенахГрег РоббХанс-Вернер СиннГарриет ЭдлесонГарри БоксерГарри МарголисДомашние СМИХовард ГолдИнду ЧандрасекхарИрвин КеллнерИзабель ВанИван МартчевДж. Брэдфорд ДеЛонгДж.Дж. ZhangJack DentonJacob PassyJaimy LeeJames KayJames RogersJamie ChisholmJeanette PaviniJeanette SettembreJeff ReevesJeffrey D. SachsJeffry BartashJennifer AdamsJennifer BootonJennifer WatersJennifer WeissJenny LlakmaniJeremy BinckesJeremy C. OwensJeremy OlshanJessica HallJessica Marmor ShawJillian BermanJim BlankenshipJim JelterJim LowellJohn C. DvorakJohn CoumarianosJohn ESI MoneyJohn MauldinJohn NyaradiJohn PrestboJohn WordockJon SwartzJonathan BurtonJonathan ClementsJoseph AdinolfiJoseph CoughlinJoseph E. GagnonJoseph E . StiglitzJoseph S. NyeJoy WiltermuthJurica DujmovicKaren FriarKarishma VanjaniKat BorgerdingKaterina AngKatherine WilesKathleen BurkeKatie MarrinerKenn TacchinoKenneth RogoffKerry HannonKevin MarderKimberly BlantonKoichi HamadaKristen GerencherLaura TysonLawrence A. CunninghamLawrence G. McMillanLeslie AlbrechtLevi SumagaysayLina SaigolLukas I. AlpertMaddy PerkinsMarek FuchsMaria LaMagnaMark DeCambreMark HulbertMarketWatch MarketWatch AutomationMarketWatch RadioMartin FeldsteinMary Helen GillespieMatthew HeimerMatthew LynnMeera JagannathanMelody JugeMichael AshbaughMichael BrushMichael CaseyMichael EdesessMichael J. BoskinMichael KahnMichael KitchenMichael SincereMichael SpenceMichelle CoffeyMike MurphyMitch TuchmanMohamed A. El-ErianMohammed SaeedMorey StettnerMyra P. SaefongNathan VardiNew York Post ShoppingNicole Lyn PesceNigam AroraNouriel RoubiniOlivia S. MitchellParris KellermannPaul A. MerrimanPaul B. FarrellPaul BrandusPedro Nicolaci da CostaPeter MalloukPeter MoriciPhilip van DoornPierre BriançonQuentin FottrellRaakhee MirchandaniRachel Koning BealsRanica ArrowsmithRebecca ZieglerReed AlexanderRex CrumRex NuttingRichard EisenbergRichard N. HaassRichard QuinnRobert J. ShillerRobert PowellRobert SchroederRoger WohlnerRupert SteinerRyan ShroutRyan VlastelicaSally FrenchSara SjolinSarah SquireSarah ToyShawn LangloisShoshana WodinskySienna ScibirdSilvia AscarelliSimon JohnsonSital S. PatelStackCommerceStephen S. RoachSteve AdcockSteve GelsiStev e ГольдштейнСтив КерчСтивен КуцСью ЧангСанни ОхСушма Ю.Н.Сид СтоунТаня ХестерТереза ПолеттиТомас Х.Ки мл.Торнтон МакЭнериТим МалланиТим РостанТом БемисТом ТеодорчукТоми КилгорТоня ГарсияТрей УильямсВиктор РеклайтисВиталий КаценельсонВивьен Лу ЧенУоллес З ВитковскиВеттстон БлазиУилли Ханам Дэвистон Блази0003

Выберите источник новостейВыберите вариантОбзор рынкаНовостные ленты Barron’sПресс-релизы

Введите тикер

Загрузка. ..

Ничего не найдено

Загрузка…

Нет последних тикеров

Посетите страницу с котировками, и здесь будут отображаться недавно просмотренные тикеры.

результатов не найдено

результатов не найдено

результатов не найдено

Air Liquide: h2 2022 Результаты

28 июля 2022 г., 1:20 утра по восточному времени

Данные API, как сообщается, показывают еженедельный рост запасов нефти в США.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 3,75 млн баррелей за неделю, закончившуюся 11 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов на 3…

15 марта 2022 г., 16:44. ET Майра П. Сефонг

Сообщается, что данные API показывают еженедельный рост запасов нефти в США, но запасы нефтепродуктов падают.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 2,8 млн баррелей за неделю, закончившуюся 4 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов почти на …

8 марта 2022 г., 16:45. ET Майра П. Сефонг

Данные API, как сообщается, показывают еженедельный рост запасов нефти и бензина в США.

Американский институт нефти сообщил поздно вечером в среду, что запасы сырой нефти в США выросли на 1,4 млн баррелей за неделю, закончившуюся 14 января, согласно источникам. API, который опубликовал свои данные на день позже обычного из-за…

19 января 2022 г., 16:41. ET Майра П. Сефонг

Темпы развертывания вакцины отговаривают азиатские акции от отслеживания ралли Уолл-стрит

Торговля акциями в Азии и Австралии в начале пятницы была смешанной.

15 апреля 2021 г., 22:55 ET Ассошиэйтед Пресс

ВМС США планируют отправить команду на помощь с заблокированным Суэцким каналом: отчет

Белый дом в пятницу сообщил, что США предложили помощь Египту в повторном открытии Суэцкого канала, поскольку CNN сообщил, что эксперты по дноуглублению ВМС США могут посетить торговый водный путь уже в субботу, чтобы помочь.

26 марта 2021 г., 16:59 ET Виктор Реклайтис

Товары

Цены на природный газ резко выросли из-за жестокого зимнего шторма, обрушившегося на США

Сильный зимний шторм обрушился на части США, которые не привыкли к такому климату. Это приводит к росту цен на природный газ.

16 февраля 2021 г., 15:26. ET от Бэррона

Масло

Может ли нефть почувствовать ажиотаж Reddit? Краткий ответ: да.

RBC Capital Markets обнаружила, что объем торгов акциями GameStop и AMC соперничал с объемом торгов фьючерсами на сырую нефть West Texas Intermediate во время недавнего короткого сжатия.

4 февраля 2021 г., 12:53 ET от Бэррона

Азиатские фондовые индексы продемонстрировали смешанную динамику в начале среды, несмотря на то, что США отложили в сторону неопределенность, чтобы зафиксировать рост

Азиатские фондовые рынки в среду были разнонаправленными после того, как Уолл-стрит восстановилась, отмахнувшись от неопределенности в отношении возможной новой попытки импичмента президенту Дональду Трампу в связи с нападением на Капитолий США на прошлой неделе.

12 января 2021 г., 23:50 ET Ассошиэйтед Пресс

Европейские рынки топчутся на месте из-за COVID-19опасения мешают надеждам на стимулы в преддверии сезона отчетности

Европейские индексы во вторник торговались без изменений, при этом инфекции COVID-19 и меры по блокировке остаются в центре внимания в Европе, поскольку сохраняются ожидания того, что в США поступит масштабный фискальный стимул

12 января 2021 г., 5:07. ET Джек Дентон

Надежда на новые стимулы США после инаугурации Байдена, связанные с ростом азиатских акций

Азиатские фондовые индексы выросли во вторник, поскольку инвесторы следили за подробностями обещанного избранным президентом Джо Байденом плана экономического стимулирования.

12 января 2021 г., 00:56 по восточному времени Ассошиэйтед Пресс

Азиатские акции растут, так как оптимизм инвесторов опровергает доказательства воздействия пандемии

В понедельник азиатские акции в основном выросли, так как бычьи настроения сохранились, несмотря на сохраняющиеся признаки экономического ущерба от пандемии.

11 января 2021 г., 00:30 по восточному времени Ассошиэйтед Пресс

Рынки Азии: акции Гонконга и Сеула растут в начале пятницы, поскольку Токио и Шанхай теряют позиции

Азиатские фондовые рынки были разнонаправленными в пятницу после того, как Уолл-стрит просела из-за признаков того, что ущерб экономике США от коронавируса ухудшается, в то время как Конгресс зашел в тупик из-за возможной новой помощи.

10 декабря 2020 г., 23:59 ET Ассошиэйтед Пресс

Масло

Цены на нефть снижаются из-за переноса заседания ОПЕК по добыче нефти

Цены на нефть упали рано утром во вторник после того, как по сообщениям, важное заседание ОПЕК по квотам на добычу было отложено, так как группа изо всех сил пыталась достичь консенсуса.

1 декабря 2020 г., 8:01 по восточному времени от Бэррона

S&P 500, книга рекордов Nasdaq закрывается в Черную пятницу

Американские акции демонстрируют рост за день и неделю в ходе вялых торгов, в результате которых и S&P 500, и Nasdaq Composite достигли рекордных результатов на следующий день после закрытия рынка в связи с праздником Благодарения.

27 ноября 2020 г., 16:11. ET Марк ДеКамбре

Цены на нефть завершили разнонаправленную пятницу, но оба сорта демонстрируют резкий недельный рост

Фьючерсы на сырую нефть в пятницу закрылись разнонаправленно в преддверии важного заседания ОПЕК после закрытия в среду на самом высоком уровне с начала марта.

27 ноября 2020 г., 15:08. ET Марк ДеКамбре

Фондовый рынок сегодня открыт? Вот часы торговли в Черную пятницу

Финансовые рынки США закрываются в четверг в честь Дня Благодарения и закрываются раньше в Черную пятницу, и, несмотря на пандемию и волатильность на рынках в этом году, инвесторам, возможно, не нужно слишком усердно искать причины, чтобы быть чем. ..

27 ноября , 2020 г., 9:46 по восточному времени Марк ДеКамбре

Nasdaq закрылся на рекордной отметке, но Dow закрылся ниже отметки в 30 000 в канун Дня Благодарения

Американские фондовые индексы закрылись разнонаправленно в среду: промышленный индекс Доу-Джонса немного отступил от своего исторического закрытия выше отметки в 30 000 за день до Дня благодарения.

25 ноября 2020 г., 16:28 ET Джой Уилтермут

Dow закрылся на 327 пунктов выше после того, как Джанет Йеллен сообщила, что ее выбрали министром финансов Байдена.

Американские фондовые индексы в понедельник закрылись вблизи сессионных максимумов после сообщений о том, что избранный президент Байден планирует выдвинуть кандидатуру бывшего председателя Федеральной резервной системы Джанет Йеллен на пост следующего министра финансов.

23 ноября 2020 г., 16:30 ET Джой Уилтермут

Казначейские ставки растут на фоне вакцины от COVID и обновлений лечения

Ставки по государственным облигациям США растут в преддверии укороченной недели после самого резкого за последние месяцы недельного падения доходности по долгосрочным долгам.

23 ноября 2020 г. , 16:30 ET Марк ДеКамбре

Нет доступных заголовков

Air Liquide: h2 2022 Результаты

28 июля 2022 г., 1:20 утра по восточному времени

Данные API, как сообщается, показывают еженедельный рост запасов нефти в США.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 3,75 млн баррелей за неделю, закончившуюся 11 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов на 3…

15 марта 2022 г., 16:44. ET Майра П. Сефонг

Сообщается, что данные API показывают еженедельный рост запасов нефти в США, но запасы нефтепродуктов падают.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 2,8 млн баррелей за неделю, закончившуюся 4 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов почти на …

8 марта 2022 г., 16:45. ET Майра П. Сефонг

Данные API, как сообщается, показывают еженедельный рост запасов нефти и бензина в США.

Американский институт нефти сообщил поздно вечером в среду, что запасы сырой нефти в США выросли на 1,4 млн баррелей за неделю, закончившуюся 14 января, согласно источникам. API, который опубликовал свои данные на день позже обычного из-за…

19 января 2022 г., 16:41. ET Майра П. Сефонг

Темпы развертывания вакцины отговаривают азиатские акции от отслеживания ралли Уолл-стрит

Торговля акциями в Азии и Австралии в начале пятницы была смешанной.

15 апреля 2021 г., 22:55 ET Ассошиэйтед Пресс

ВМС США планируют отправить команду на помощь с заблокированным Суэцким каналом: отчет

Белый дом в пятницу сообщил, что США предложили помощь Египту в повторном открытии Суэцкого канала, поскольку CNN сообщил, что эксперты по дноуглублению ВМС США могут посетить торговый водный путь уже в субботу, чтобы помочь.

26 марта 2021 г., 16:59 ET Виктор Реклайтис

Товары

Цены на природный газ резко выросли из-за жестокого зимнего шторма, обрушившегося на США

Сильный зимний шторм обрушился на части США, которые не привыкли к такому климату. Это приводит к росту цен на природный газ.

16 февраля 2021 г., 15:26. ET от Бэррона

Масло

Может ли нефть почувствовать ажиотаж Reddit? Краткий ответ: да.

RBC Capital Markets обнаружила, что объем торгов акциями GameStop и AMC соперничал с объемом торгов фьючерсами на сырую нефть West Texas Intermediate во время недавнего короткого сжатия.

4 февраля 2021 г., 12:53 ET от Бэррона

Азиатские фондовые индексы продемонстрировали смешанную динамику в начале среды, несмотря на то, что США отложили в сторону неопределенность, чтобы зафиксировать рост

Азиатские фондовые рынки в среду были разнонаправленными после того, как Уолл-стрит восстановилась, отмахнувшись от неопределенности в отношении возможной новой попытки импичмента президенту Дональду Трампу в связи с нападением на Капитолий США на прошлой неделе.

12 января 2021 г., 23:50 ET Ассошиэйтед Пресс

Европейские рынки топчутся на месте из-за COVID-19опасения мешают надеждам на стимулы в преддверии сезона отчетности

Европейские индексы во вторник торговались без изменений, при этом инфекции COVID-19 и меры по блокировке остаются в центре внимания в Европе, поскольку сохраняются ожидания того, что в США поступит масштабный фискальный стимул

12 января 2021 г. , 5:07. ET Джек Дентон

Надежда на новые стимулы США после инаугурации Байдена, связанные с ростом азиатских акций

Азиатские фондовые индексы выросли во вторник, поскольку инвесторы следили за подробностями обещанного избранным президентом Джо Байденом плана экономического стимулирования.

12 января 2021 г., 00:56 по восточному времени Ассошиэйтед Пресс

Азиатские акции растут, так как оптимизм инвесторов опровергает доказательства воздействия пандемии

В понедельник азиатские акции в основном выросли, так как бычьи настроения сохранились, несмотря на сохраняющиеся признаки экономического ущерба от пандемии.

11 января 2021 г., 00:30 по восточному времени Ассошиэйтед Пресс

Рынки Азии: акции Гонконга и Сеула растут в начале пятницы, поскольку Токио и Шанхай теряют позиции

Азиатские фондовые рынки были разнонаправленными в пятницу после того, как Уолл-стрит просела из-за признаков того, что ущерб экономике США от коронавируса ухудшается, в то время как Конгресс зашел в тупик из-за возможной новой помощи.

10 декабря 2020 г., 23:59 ET Ассошиэйтед Пресс

Масло

Цены на нефть снижаются из-за переноса заседания ОПЕК по добыче нефти

Цены на нефть упали рано утром во вторник после того, как по сообщениям, важное заседание ОПЕК по квотам на добычу было отложено, так как группа изо всех сил пыталась достичь консенсуса.

1 декабря 2020 г., 8:01 по восточному времени от Бэррона

S&P 500, книга рекордов Nasdaq закрывается в Черную пятницу

Американские акции демонстрируют рост за день и неделю в ходе вялых торгов, в результате которых и S&P 500, и Nasdaq Composite достигли рекордных результатов на следующий день после закрытия рынка в связи с праздником Благодарения.

27 ноября 2020 г., 16:11. ET Марк ДеКамбре

Цены на нефть завершили разнонаправленную пятницу, но оба сорта демонстрируют резкий недельный рост

Фьючерсы на сырую нефть в пятницу закрылись разнонаправленно в преддверии важного заседания ОПЕК после закрытия в среду на самом высоком уровне с начала марта.

27 ноября 2020 г., 15:08. ET Марк ДеКамбре

Фондовый рынок сегодня открыт? Вот часы торговли в Черную пятницу

Финансовые рынки США закрываются в четверг в честь Дня Благодарения и закрываются раньше в Черную пятницу, и, несмотря на пандемию и волатильность на рынках в этом году, инвесторам, возможно, не нужно слишком усердно искать причины, чтобы быть чем…

27 ноября , 2020 г., 9:46 по восточному времени Марк ДеКамбре

Nasdaq закрылся на рекордной отметке, но Dow закрылся ниже отметки в 30 000 в канун Дня Благодарения

Американские фондовые индексы закрылись разнонаправленно в среду: промышленный индекс Доу-Джонса немного отступил от своего исторического закрытия выше отметки в 30 000 за день до Дня благодарения.

25 ноября 2020 г., 16:28 ET Джой Уилтермут

Dow закрылся на 327 пунктов выше после того, как Джанет Йеллен сообщила, что ее выбрали министром финансов Байдена.

Американские фондовые индексы в понедельник закрылись вблизи сессионных максимумов после сообщений о том, что избранный президент Байден планирует выдвинуть кандидатуру бывшего председателя Федеральной резервной системы Джанет Йеллен на пост следующего министра финансов.

23 ноября 2020 г., 16:30 ET Джой Уилтермут

Казначейские ставки растут на фоне вакцины от COVID и обновлений лечения

Ставки по государственным облигациям США растут в преддверии укороченной недели после самого резкого за последние месяцы недельного падения доходности по долгосрочным долгам.

23 ноября 2020 г., 16:30 ET Марк ДеКамбре

Нет доступных заголовков

Air Liquide: h2 2022 Результаты

28 июля 2022 г., 1:20 утра по восточному времени

Данные API, как сообщается, показывают еженедельный рост запасов нефти в США.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 3,75 млн баррелей за неделю, закончившуюся 11 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов на 3…

15 марта 2022 г., 16:44. ET Майра П. Сефонг

Сообщается, что данные API показывают еженедельный рост запасов нефти в США, но запасы нефтепродуктов падают.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 2,8 млн баррелей за неделю, закончившуюся 4 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов почти на …

8 марта 2022 г., 16:45. ET Майра П. Сефонг

Данные API, как сообщается, показывают еженедельный рост запасов нефти и бензина в США.

Американский институт нефти сообщил поздно вечером в среду, что запасы сырой нефти в США выросли на 1,4 млн баррелей за неделю, закончившуюся 14 января, согласно источникам. API, который опубликовал свои данные на день позже обычного из-за…

19 января 2022 г., 16:41. ET Майра П. Сефонг

Темпы развертывания вакцины отговаривают азиатские акции от отслеживания ралли Уолл-стрит

Торговля акциями в Азии и Австралии в начале пятницы была смешанной.

15 апреля 2021 г., 22:55 ET Ассошиэйтед Пресс

ВМС США планируют отправить команду на помощь с заблокированным Суэцким каналом: отчет

Белый дом в пятницу сообщил, что США предложили помощь Египту в повторном открытии Суэцкого канала, поскольку CNN сообщил, что эксперты по дноуглублению ВМС США могут посетить торговый водный путь уже в субботу, чтобы помочь.

26 марта 2021 г., 16:59 ET Виктор Реклайтис

Товары

Цены на природный газ резко выросли из-за жестокого зимнего шторма, обрушившегося на США

Сильный зимний шторм обрушился на части США, которые не привыкли к такому климату. Это приводит к росту цен на природный газ.

16 февраля 2021 г., 15:26. ET от Бэррона

Масло

Может ли нефть почувствовать ажиотаж Reddit? Краткий ответ: да.

RBC Capital Markets обнаружила, что объем торгов акциями GameStop и AMC соперничал с объемом торгов фьючерсами на сырую нефть West Texas Intermediate во время недавнего короткого сжатия.

4 февраля 2021 г., 12:53 ET от Бэррона

Азиатские фондовые индексы продемонстрировали смешанную динамику в начале среды, несмотря на то, что США отложили в сторону неопределенность, чтобы зафиксировать рост

Азиатские фондовые рынки в среду были разнонаправленными после того, как Уолл-стрит восстановилась, отмахнувшись от неопределенности в отношении возможной новой попытки импичмента президенту Дональду Трампу в связи с нападением на Капитолий США на прошлой неделе.

12 января 2021 г., 23:50 ET Ассошиэйтед Пресс

Европейские рынки топчутся на месте из-за COVID-19опасения мешают надеждам на стимулы в преддверии сезона отчетности

Европейские индексы во вторник торговались без изменений, при этом инфекции COVID-19 и меры по блокировке остаются в центре внимания в Европе, поскольку сохраняются ожидания того, что в США поступит масштабный фискальный стимул

12 января 2021 г. , 5:07. ET Джек Дентон

Надежда на новые стимулы США после инаугурации Байдена, связанные с ростом азиатских акций

Азиатские фондовые индексы выросли во вторник, поскольку инвесторы следили за подробностями обещанного избранным президентом Джо Байденом плана экономического стимулирования.

12 января 2021 г., 00:56 по восточному времени Ассошиэйтед Пресс

Азиатские акции растут, так как оптимизм инвесторов опровергает доказательства воздействия пандемии

В понедельник азиатские акции в основном выросли, так как бычьи настроения сохранились, несмотря на сохраняющиеся признаки экономического ущерба от пандемии.

11 января 2021 г., 00:30 по восточному времени Ассошиэйтед Пресс

Рынки Азии: акции Гонконга и Сеула растут в начале пятницы, поскольку Токио и Шанхай теряют позиции

Азиатские фондовые рынки были разнонаправленными в пятницу после того, как Уолл-стрит просела из-за признаков того, что ущерб экономике США от коронавируса ухудшается, в то время как Конгресс зашел в тупик из-за возможной новой помощи.

10 декабря 2020 г., 23:59 ET Ассошиэйтед Пресс

Масло

Цены на нефть снижаются из-за переноса заседания ОПЕК по добыче нефти

Цены на нефть упали рано утром во вторник после того, как по сообщениям, важное заседание ОПЕК по квотам на добычу было отложено, так как группа изо всех сил пыталась достичь консенсуса.

1 декабря 2020 г., 8:01 по восточному времени от Бэррона

S&P 500, книга рекордов Nasdaq закрывается в Черную пятницу

Американские акции демонстрируют рост за день и неделю в ходе вялых торгов, в результате которых и S&P 500, и Nasdaq Composite достигли рекордных результатов на следующий день после закрытия рынка в связи с праздником Благодарения.

27 ноября 2020 г., 16:11. ET Марк ДеКамбре

Цены на нефть завершили разнонаправленную пятницу, но оба сорта демонстрируют резкий недельный рост

Фьючерсы на сырую нефть в пятницу закрылись разнонаправленно в преддверии важного заседания ОПЕК после закрытия в среду на самом высоком уровне с начала марта.

27 ноября 2020 г., 15:08. ET Марк ДеКамбре

Фондовый рынок сегодня открыт? Вот часы торговли в Черную пятницу

Финансовые рынки США закрываются в четверг в честь Дня Благодарения и закрываются раньше в Черную пятницу, и, несмотря на пандемию и волатильность на рынках в этом году, инвесторам, возможно, не нужно слишком усердно искать причины, чтобы быть чем…

27 ноября , 2020 г., 9:46 по восточному времени Марк ДеКамбре

Nasdaq закрылся на рекордной отметке, но Dow закрылся ниже отметки в 30 000 в канун Дня Благодарения

Американские фондовые индексы закрылись разнонаправленно в среду: промышленный индекс Доу-Джонса немного отступил от своего исторического закрытия выше отметки в 30 000 за день до Дня благодарения.

25 ноября 2020 г., 16:28 ET Джой Уилтермут

Dow закрылся на 327 пунктов выше после того, как Джанет Йеллен сообщила, что ее выбрали министром финансов Байдена.

Американские фондовые индексы в понедельник закрылись вблизи сессионных максимумов после сообщений о том, что избранный президент Байден планирует выдвинуть кандидатуру бывшего председателя Федеральной резервной системы Джанет Йеллен на пост следующего министра финансов.

23 ноября 2020 г., 16:30 ET Джой Уилтермут

Казначейские ставки растут на фоне вакцины от COVID и обновлений лечения

Ставки по государственным облигациям США растут в преддверии укороченной недели после самого резкого за последние месяцы недельного падения доходности по долгосрочным долгам.

23 ноября 2020 г., 16:30 ET Марк ДеКамбре

Нет доступных заголовков

Air Liquide: h2 2022 Результаты

28 июля 2022 г., 1:20 утра по восточному времени

Данные API, как сообщается, показывают еженедельный рост запасов нефти в США.

Американский институт нефти сообщил поздно вечером во вторник, что запасы сырой нефти в США выросли на 3,75 млн баррелей за неделю, закончившуюся 11 марта, согласно источникам. Сообщается, что API также показал еженедельное снижение запасов на 3…

15 марта 2022 г., 16:44. ET Майра П. Сефонг

Сообщается, что данные API показывают еженедельный рост запасов нефти в США, но запасы нефтепродуктов падают.