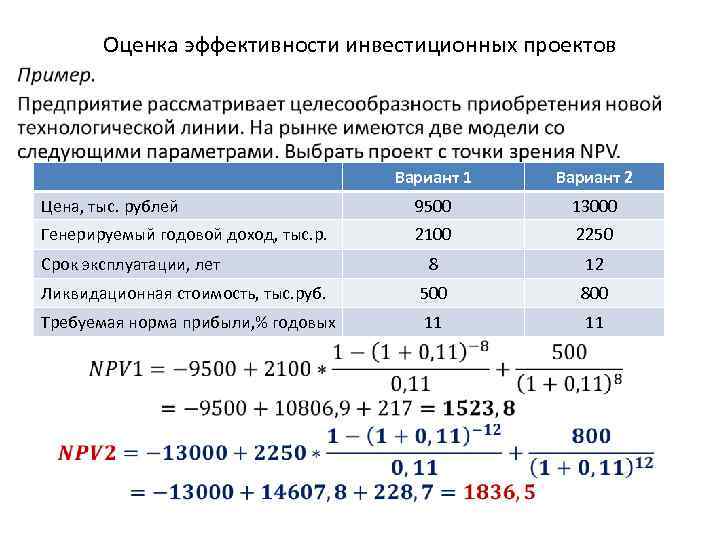

Содержание

Текущий счет, счет операций с капиталом, финансовый счет, официальный резервный счет

Большинство стран мира имеют свою собственную национальную валюту (она же внутренняя валюта ), которая используется в качестве денег в соответствующих странах. Хотя вся валюта — это деньги, большая часть денег мира на самом деле хранится в виде электронной информации, такой как сберегательные и текущие счета, в базах данных банков. Тем не менее, эта электронная информация всегда выражает количество в определенной валюте; поэтому в дальнейшем мы будем использовать термин валюта для обозначения всех форм денег, деноминированных в валюте.

Если местный житель хочет купить иностранный товар или услугу, он должен сначала конвертировать местную валюту в иностранную валюту, чтобы совершить покупку. Если бизнес хочет продавать товары в другой стране, то бизнес будет собирать иностранную валюту за эти продажи. Большая часть этих денег, вероятно, останется в иностранном отделении бизнеса для оплаты местной заработной платы и других расходов. Однако бизнес, вероятно, захочет вернуть часть этих денег домой, и в этом случае он захочет конвертировать иностранную валюту в свою национальную валюту.

Однако бизнес, вероятно, захочет вернуть часть этих денег домой, и в этом случае он захочет конвертировать иностранную валюту в свою национальную валюту.

Отсюда поток мировых валют практически во все страны мира. Международный платежный баланс ( ПБ ) представляет собой моментальный снимок чистого результата этих международных транзакций за определенный период времени — ежемесячно, ежеквартально или ежегодно.

Каждая международная транзакция является либо кредитом, либо дебетом платежного баланса. Кредиты платежного баланса — это операции, которые либо увеличивают внутренние обязательства или доходы, либо уменьшают активы и расходы, в то время как Дебет платежного баланса — это операции, противоположные кредиту — уменьшение внутренних обязательств или доходов или увеличение активов или расходов. Таким образом, если резидент Соединенных Штатов покупает австралийскую облигацию, кредит ПБ будет результатом обязательства оплатить облигацию, а дебет ПБ будет результатом увеличения иностранных ценных бумаг Соединенными Штатами. Если американский бизнес импортирует товары, увеличение активов приводит к дебету платежного баланса, в то время как обязательство по оплате товаров является кредитом платежного баланса.

Если американский бизнес импортирует товары, увеличение активов приводит к дебету платежного баланса, в то время как обязательство по оплате товаров является кредитом платежного баланса.

BOP Credits

| BOP Debits

|

Счет текущих операций и счет операций с капиталом

ПБ для международных операций США делится на счет текущих операций и счет операций с капиталом. Текущий счет состоит из товаров, услуг и доходов от инвестиций. Счет операций с капиталом состоит из капитальных трансфертов, а также приобретения и выбытия реальных и нематериальных активов, таких как недвижимость или патенты. Подраздел счета операций с капиталом, 9На финансовом счете 0003 регистрируются переводы финансового капитала и прямые инвестиции. ПБ публикуется Бюро экономического анализа (БЭА).

Подраздел счета операций с капиталом, 9На финансовом счете 0003 регистрируются переводы финансового капитала и прямые инвестиции. ПБ публикуется Бюро экономического анализа (БЭА).

Кредиты и дебеты некоторых транзакций регистрируются как в счете текущих операций, так и в счете операций с капиталом, в то время как другие регистрируются только в 1 счете. Например, кредит и дебет, связанные с покупкой иностранной облигации, регистрируются только в финансовом счете, а импорт товаров регистрируется в обоих счетах.

Счет официальных резервов , являющийся частью финансового счета, представляет собой иностранную валюту, хранящуюся в центральных банках, и используется для погашения дефицита платежного баланса. Каждая учетная запись далее делится на субсчета.

Текущий счет

Дефицит или профицит торгового баланса измеряет привлекательность товаров и услуг страны для остального мира. Текущий счет включает:

- Торговля товарами , который состоит из всего сырья и промышленных товаров, купленных, проданных или отданных.

- Услуги :

- путешествия и туризм,

- рабочая сила,

- транспорт,

- проектирование,

- деловые услуги, такие как юриспруденция, управленческий консалтинг, бухгалтерский учет, а также сборы за патенты и авторские права на программное обеспечение, книги и кино.

- Доходы включают доходы, полученные от владения активами, такие как дивиденды по акциям и проценты по облигациям.

- Односторонние переводы — это односторонние переводы активов, такие как денежные переводы рабочих из-за границы и прямая иностранная помощь. Помощь и подарки засчитываются как дебет счета операций с капиталом страны-донора.

Сумма экспортированных товаров и услуг за вычетом суммы импорта известна как торговый баланс . Однако до середины 1993 года торговый баланс включал только торговлю товарами.

Баланс счета операций с капиталом = Торговый баланс = Экспорт товаров и услуг — Импорт товаров и услуг

Торговый профицит существует, когда экспорт превышает импорт в течение определенного времени, а торговый дефицит существует, когда импорт превышает экспорт. Измеряемый период обычно измеряется месяцем или годом. Дефицит торгового баланса постоянно увеличивался с 1970-е годы.

Измеряемый период обычно измеряется месяцем или годом. Дефицит торгового баланса постоянно увеличивался с 1970-е годы.

Счет операций с капиталом

Счет операций с капиталом = капитальные трансферты и продажа природных и нематериальных активов иностранцам, что приводит к притоку капитала за вычетом капитальных трансфертов и покупка иностранных природных и нематериальных активов резидентами США, что приводит к оттоку капитала.

Баланс счета операций с капиталом = приток капитала — отток капитала

- Капитальные трансферты :

- прощение долга,

- переводы мигрантов (товары и финансовые активы, сопровождающие мигрантов, когда они покидают или въезжают в страну),

- передача прав собственности на основные средства,

- передача средств, связанных с продажей или покупкой основных средств,

- дарение и налоги на наследство,

- пошлины на смерть,

- незастрахованные повреждения основных средств,

- наследство.

- Приобретение и отчуждение недвижимых или нематериальных активов:

- операции с недвижимыми активами, такими как права на природные ресурсы,

- нематериальные активы, такие как патенты, авторские права, товарные знаки, франшизы и аренда.

Финансовый счет

Финансовый счет, подразделение счета операций с капиталом, состоит из финансовых инструментов или инвестиций, в том числе: активы,

- иностранные официальные активы и другие иностранные активы в Соединенных Штатах, включая государственные, агентства и корпоративные ценные бумаги США, прямые инвестиции, валюту США и обязательства США, о которых сообщается банки США.

Дефицит и профицит платежного баланса

Счет текущих операций и счет операций с капиталом должны быть сбалансированы, поскольку каждая транзакция регистрируется как по кредиту, так и по дебету — двойная запись — и поскольку кредит должен равняться дебету и балансу платежного баланса = кредит минус дебет, сумма ведомостей платежного баланса должна быть равна нулю. Однако из-за неполных или ошибочных данных, различных правил бухгалтерского учета и постоянно меняющихся обменных курсов сальдо платежного баланса немного отклоняется от нуля.

ПБ = Текущий счет + Счет операций с капиталом

Например, когда Соединенные Штаты импортируют больше, чем экспортируют (дефицит счета текущих операций), они должны финансировать разницу за счет заимствования или продажи большего количества капитальных активов, чем они покупают, что является профицит счета операций с капиталом. Таким образом, страна с постоянным дефицитом счета текущих операций либо берет взаймы у иностранцев, либо продает им свои активы для оплаты своего чистого импорта.

Официальный резервный счет

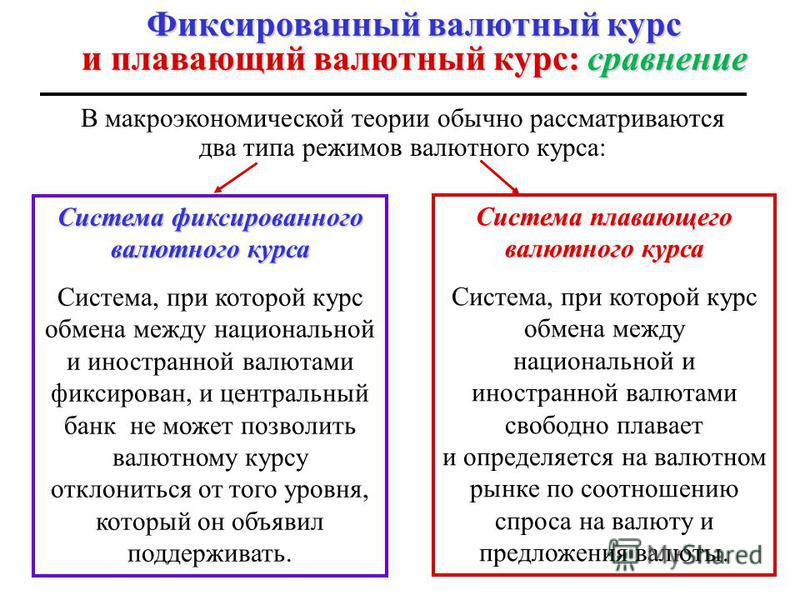

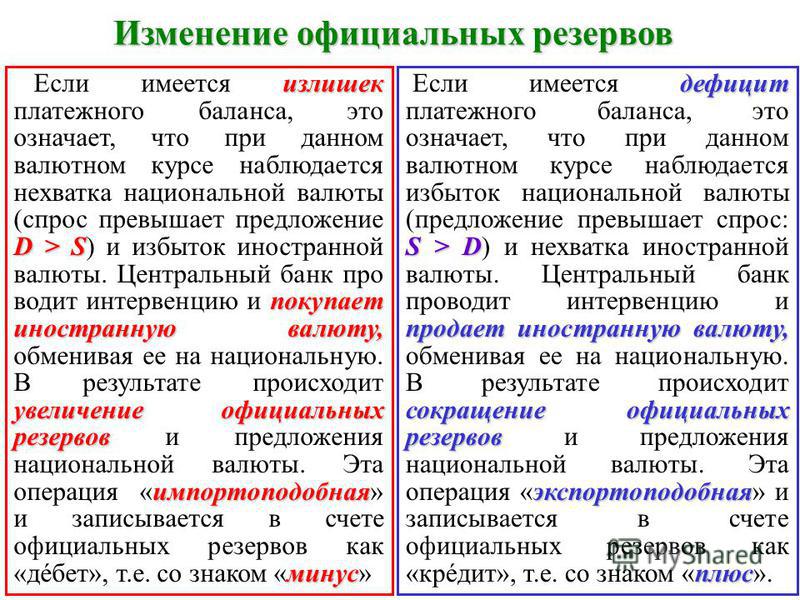

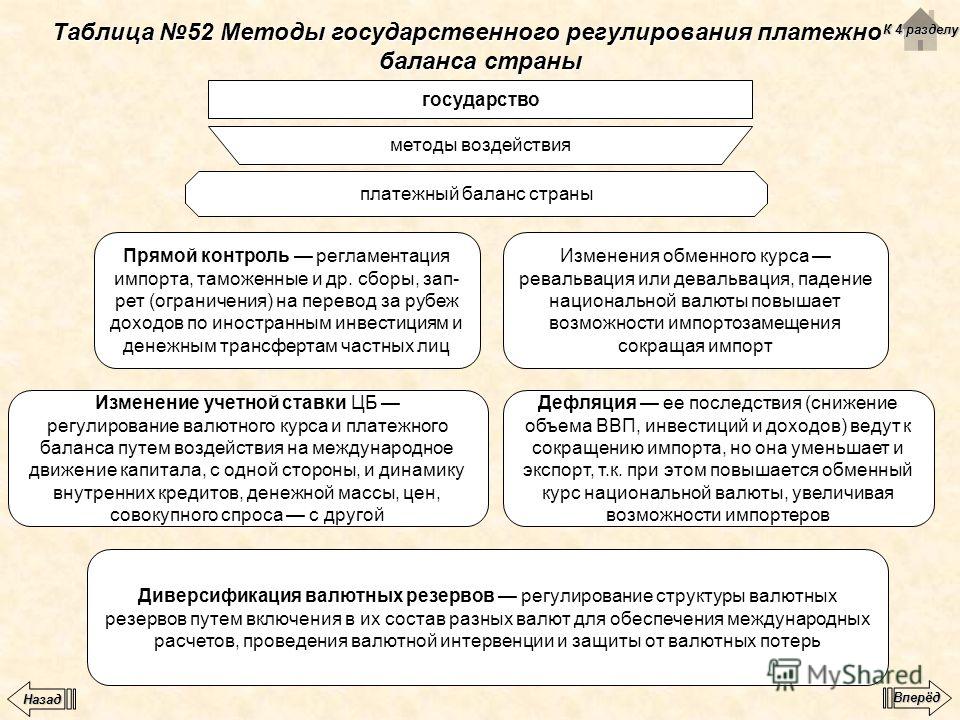

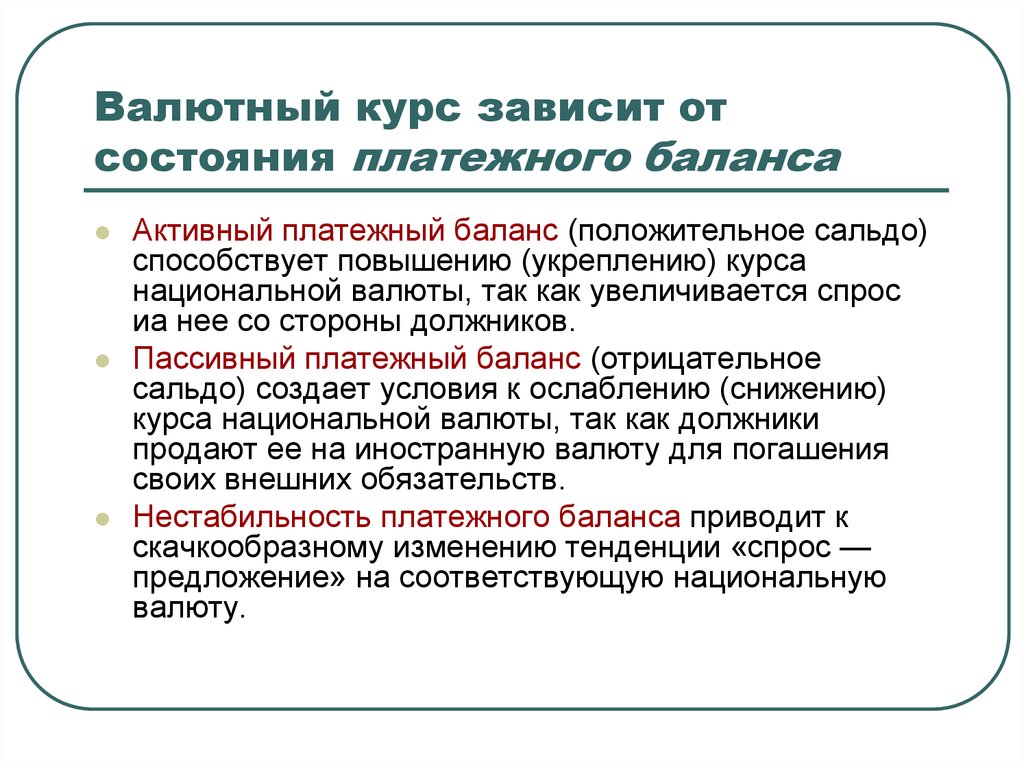

Официальный резервный счет , подразделение счета операций с капиталом, представляет собой иностранную валюту и ценные бумаги, хранящиеся у правительства, обычно у его центрального банка, и используется для балансирования платежей из года в год. В Соединенных Штатах Федеральная резервная система Нью-Йорка является фискальным агентом Министерства финансов. Официальные резервы увеличиваются при положительном сальдо торгового баланса и уменьшаются при дефиците. Иногда центральный банк будет использовать его для интервенций на валютном рынке, чтобы установить обменный курс для какой-либо цели. Однако иностранные интервенции редко работают, потому что, хотя центральные банки вмешиваются только на короткое время, рыночные силы всегда влияют на обменный курс, поэтому рыночное равновесие вскоре восстановится после интервенций.

Долларизация

В мире есть несколько небольших стран и независимых территорий, которые не имеют своей валюты, а используют валюту другой страны. Хотя он известен как долларизация , валютой может быть любая валюта, хотя обычно это доллар США. Поэтому такие страны и регионы не имеют платежного баланса и не могут проводить собственную денежно-кредитную политику. Страны, являющиеся территориями или содружествами других стран, обычно используют валюту основной страны. Например, Пуэрто-Рико, содружество Соединенных Штатов, и Виргинские острова США, квазинезависимая территория Соединенных Штатов, используют доллар США в качестве своей валюты.

Хотя он известен как долларизация , валютой может быть любая валюта, хотя обычно это доллар США. Поэтому такие страны и регионы не имеют платежного баланса и не могут проводить собственную денежно-кредитную политику. Страны, являющиеся территориями или содружествами других стран, обычно используют валюту основной страны. Например, Пуэрто-Рико, содружество Соединенных Штатов, и Виргинские острова США, квазинезависимая территория Соединенных Штатов, используют доллар США в качестве своей валюты.

Иногда страна принимает иностранную валюту, потому что местная валюта имеет небольшую ценность или не имеет ее вообще. Например, в марте 2000 года правительство Эквадора изменило официальную валюту с сукре на доллар США, чтобы стабилизировать экономику и значительно снизить высокую инфляцию, от которой страна страдала в 1980-х и 90-х годах.

Платежный баланс — Econlib

Немногие предметы в экономике вызывали столько путаницы — и столько беспочвенного страха — за последние четыреста лет, как мысль о том, что у страны может быть дефицит платежного баланса. Это опасение беспочвенно по двум причинам: (1) дефицита никогда не бывает, и (2) если бы он был, это не обязательно повредило бы чему-либо.

Это опасение беспочвенно по двум причинам: (1) дефицита никогда не бывает, и (2) если бы он был, это не обязательно повредило бы чему-либо.

Счета платежного баланса страны отражают платежи и поступления резидентов страны по их операциям с резидентами других стран. Если включены все транзакции, платежи и поступления каждой страны должны быть равными. Любое очевидное неравенство просто приводит к тому, что одна страна приобретает активы в других странах. Например, если американцы покупают автомобили в Японии и не имеют никаких других операций с Японией, японцы должны в конечном итоге владеть долларами, которые они могут хранить в виде банковских депозитов в Соединенных Штатах или в каких-либо других американских инвестициях. Платежи, которые американцы делают Японии за автомобили, уравновешиваются платежами, которые японцы делают американским частным лицам и организациям, включая банки, за приобретение долларовых активов. Иными словами, Япония продавала автомобили Соединенным Штатам, а Соединенные Штаты продавали японские доллары или долларовые активы, такие как казначейские векселя и офисные здания в Нью-Йорке.

Несмотря на то, что суммы платежей и поступлений обязательно равны, в отдельных видах операций будет иметь место неравенство — избыток платежей или поступлений, называемый дефицитом или излишком. Таким образом, может быть дефицит или профицит в любом из следующего: торговля товарами (товарами), торговля услугами, доход от иностранных инвестиций, односторонние переводы (иностранная помощь), частные инвестиции, движение золота и денег между центральными банками и казначействами, или любую комбинацию этих или других международных сделок. Заявление о том, что страна имеет дефицит или профицит в своем «платежном балансе», должно относиться к какому-то конкретному классу операций. Как видно из таблицы 1, в 2004 г. дефицит товаров в США составил 665,4 млрд долларов, а профицит услуг — 48,8 млрд долларов.

В прошлом использовалось множество различных определений дефицита или профицита платежного баланса. Каждое определение имеет разные последствия и цели. Примерно до 1973 года внимание было сосредоточено на определении платежного баланса, предназначенного для измерения способности страны выполнять свои обязательства по обмену своей валюты на другие валюты или на золото по фиксированным обменным курсам. Чтобы выполнить это обязательство, страны поддерживали запас официальных резервов в виде золота или иностранной валюты, которые они могли использовать для поддержки своих собственных валют. Снижение этого запаса считалось важным дефицитом платежного баланса, поскольку оно угрожало способности страны выполнять свои обязательства. Но этот конкретный вид дефицита сам по себе никогда не был хорошим индикатором финансового положения страны. Причина в том, что он игнорировал вероятность того, что стране придется выполнить свои обязательства, и готовность иностранных или международных финансовых институтов оказать поддержку.

Чтобы выполнить это обязательство, страны поддерживали запас официальных резервов в виде золота или иностранной валюты, которые они могли использовать для поддержки своих собственных валют. Снижение этого запаса считалось важным дефицитом платежного баланса, поскольку оно угрожало способности страны выполнять свои обязательства. Но этот конкретный вид дефицита сам по себе никогда не был хорошим индикатором финансового положения страны. Причина в том, что он игнорировал вероятность того, что стране придется выполнить свои обязательства, и готовность иностранных или международных финансовых институтов оказать поддержку.

После 1973 г. интерес к официальным резервным позициям как показателю платежного баланса значительно уменьшился, поскольку крупные страны отказались от своих обязательств конвертировать свои валюты по фиксированным обменным курсам. Это уменьшило потребность в резервах и уменьшило беспокойство по поводу изменения размера резервов. Начиная с 1973 г. дискуссии о дефиците или профиците платежного баланса обычно относятся к так называемому текущему счету. Этот счет включает торговлю товарами и услугами, инвестиционный доход, полученный за границей, и односторонние переводы. Он исключает счет операций с капиталом, который включает приобретение или продажу ценных бумаг или другого имущества.

Этот счет включает торговлю товарами и услугами, инвестиционный доход, полученный за границей, и односторонние переводы. Он исключает счет операций с капиталом, который включает приобретение или продажу ценных бумаг или другого имущества.

Поскольку счет текущих операций и счет операций с капиталом составляют общий счет, который обязательно сбалансирован, дефицит счета текущих операций всегда сопровождается равным профицитом счета операций с капиталом, и наоборот. Дефицит или профицит счета текущих операций не может быть объяснен или оценен без одновременного объяснения и оценки такого же профицита или дефицита счета операций с капиталом.

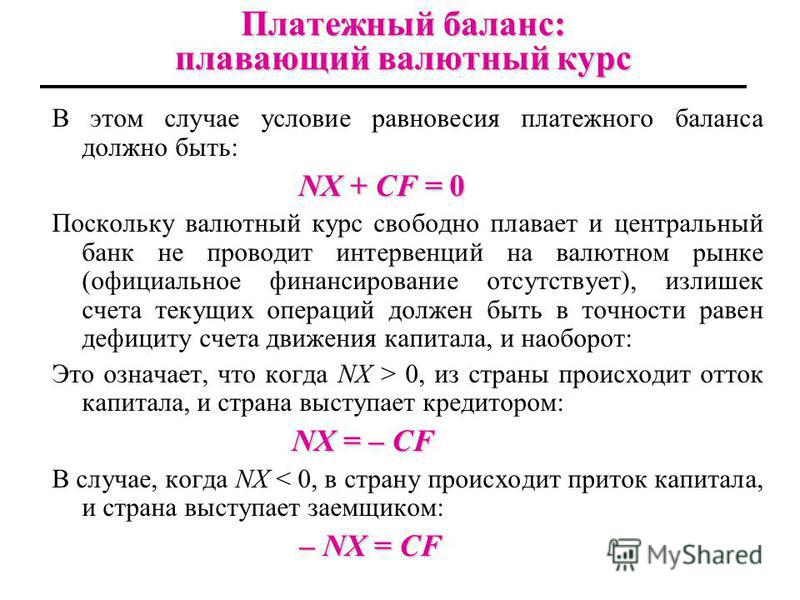

Страна с большей вероятностью будет иметь дефицит счета текущих операций, чем выше ее уровень цен, чем выше ее валовой национальный продукт, чем выше ее процентные ставки, чем ниже барьеры для импорта и чем привлекательнее ее инвестиционные возможности — все по сравнению с условиями в других странах — и тем выше ее обменный курс. Влияние изменения одного из этих факторов на сальдо счета текущих операций невозможно предсказать без учета воздействия на другие причинные факторы. Например, если правительство США повысит тарифы, американцы будут покупать меньше импорта, что сократит дефицит счета текущих операций. Но это сокращение произойдет только в том случае, если один из других факторов изменится и приведет к уменьшению положительного сальдо счета операций с капиталом. Если ни один из этих других факторов не изменится, сокращение импорта в результате повышения тарифов вызовет снижение спроса на иностранную валюту (иену, немецкие марки и т. д.), что, в свою очередь, повысит стоимость доллара США (см. ). Повышение стоимости доллара сделает экспорт США более дорогим, а импорт — более дешевым, компенсируя эффект повышения тарифов. Чистый результат состоит в том, что повышение тарифа не приводит к изменению баланса текущего счета.

Например, если правительство США повысит тарифы, американцы будут покупать меньше импорта, что сократит дефицит счета текущих операций. Но это сокращение произойдет только в том случае, если один из других факторов изменится и приведет к уменьшению положительного сальдо счета операций с капиталом. Если ни один из этих других факторов не изменится, сокращение импорта в результате повышения тарифов вызовет снижение спроса на иностранную валюту (иену, немецкие марки и т. д.), что, в свою очередь, повысит стоимость доллара США (см. ). Повышение стоимости доллара сделает экспорт США более дорогим, а импорт — более дешевым, компенсируя эффект повышения тарифов. Чистый результат состоит в том, что повышение тарифа не приводит к изменению баланса текущего счета.

*. Включает статистическую неточность. Включает статистическую неточность. | |

| Товары | −665,4 |

| Услуги | +48,8 |

| Инвестиционный доход | +30,4 |

| Остаток по товарам, услугам и доходам | −587,2 |

| Односторонние переводы | −80,9 |

| Остаток по расчетному счету | −668,1 |

| Неофициальный капитал * | +270,6 |

| Официальные резервные активы | +397,5 |

| Остаток по счету операций с капиталом | +668. 1 1 |

| Итого остаток | 0 |

| Источник: Министерство торговли США, Survey of Current Business . | |

| Примечания: Суммы в долларах указаны в миллиардах; += излишек; − = дефицит. | |

Вопреки распространенному мнению, наличие дефицита счета текущих операций само по себе не является признаком плохой экономической политики или плохих экономических условий. Если у Соединенных Штатов дефицит счета текущих операций, все это означает, что Соединенные Штаты импортируют капитал. И ввоз капитала не более противоестественен и опасен, чем ввоз кофе. Дефицит является ответом на условия в стране. Это может быть реакцией на чрезмерную инфляцию, низкую производительность или неадекватные сбережения. Это может так же легко произойти, потому что инвестиции в Соединенных Штатах безопасны и прибыльны. Кроме того, условия, на которые отвечает дефицит, могут быть хорошими или плохими и могут быть результатом хорошей или плохой политики; но если есть проблема, то она в основных условиях, а не в дефиците как таковом.

Кроме того, условия, на которые отвечает дефицит, могут быть хорошими или плохими и могут быть результатом хорошей или плохой политики; но если есть проблема, то она в основных условиях, а не в дефиците как таковом.

В 1980-е годы большое беспокойство вызывал сдвиг баланса текущего счета США с положительного сальдо в размере 5 миллиардов долларов в 1981 году на дефицит в размере 161 миллиарда долларов в 1987 году. Этот сдвиг сопровождался увеличением примерно на ту же сумму. в США дефицит товаров. Утверждения о том, что этот сдвиг в международном положении привел к потере работы в Соединенных Штатах, были обычным явлением, но это не соответствовало действительности. Фактически, между 1981 и 1987 годами число занятых выросло более чем на двенадцать миллионов, а занятость в процентах от населения выросла с 60 до 62,5 процентов.

Многие люди также беспокоились о другой стороне счетов — притоке иностранного капитала, который сопровождал дефицит счета текущих операций, — опасаясь, что Соединенные Штаты становятся собственностью иностранцев. Однако приток иностранного капитала не уменьшил активов, принадлежащих американцам. Вместо этого он добавил к столице внутри страны. В любом случае, эта сумма была небольшой по сравнению с основным капиталом США. Измерение чистой суммы иностранных активов в Соединенных Штатах (превышение иностранных активов в Соединенных Штатах над активами США за рубежом) является очень неопределенным. В конце 1988, однако, это, безусловно, было намного меньше, чем 4 процента основного капитала США, а возможно, даже ноль. Позже возник страх перед тем, что произойдет, когда приток капитала замедлится или прекратится. Но после 1987 года он замедлился, и экономика адаптировалась, как и раньше, к большому притоку капитала, за счет снижения дефицита счета текущих операций и торгового баланса.

Однако приток иностранного капитала не уменьшил активов, принадлежащих американцам. Вместо этого он добавил к столице внутри страны. В любом случае, эта сумма была небольшой по сравнению с основным капиталом США. Измерение чистой суммы иностранных активов в Соединенных Штатах (превышение иностранных активов в Соединенных Штатах над активами США за рубежом) является очень неопределенным. В конце 1988, однако, это, безусловно, было намного меньше, чем 4 процента основного капитала США, а возможно, даже ноль. Позже возник страх перед тем, что произойдет, когда приток капитала замедлится или прекратится. Но после 1987 года он замедлился, и экономика адаптировалась, как и раньше, к большому притоку капитала, за счет снижения дефицита счета текущих операций и торгового баланса.

Те же опасения снова возникли в конце 1990-х и начале 2000-х годов, когда профицит счета текущих операций в 1991 до дефицита в 666 млрд. долл. в 2004 г. Увеличение дефицита счета текущих операций, как и в 1980-х гг. , сопровождалось почти таким же увеличением дефицита товаров. Интересно, что положительное сальдо счета текущих операций в 1981 и 1991 годах возникло в разгар рецессии в США, а большой дефицит возник во время экономического подъема в США. Это имеет смысл, поскольку импорт США очень чувствителен к экономическим условиям США, падает более чем пропорционально, когда ВВП США падает, и растет более чем пропорционально, когда ВВП США растет. Так же, как и в 19В 80-е годы занятость в США увеличилась: в период с 1991 по 2004 год в экономике США было создано более двадцати одного миллиона рабочих мест. в 2004 г. все еще несколько превышал уровень 1991 г.

, сопровождалось почти таким же увеличением дефицита товаров. Интересно, что положительное сальдо счета текущих операций в 1981 и 1991 годах возникло в разгар рецессии в США, а большой дефицит возник во время экономического подъема в США. Это имеет смысл, поскольку импорт США очень чувствителен к экономическим условиям США, падает более чем пропорционально, когда ВВП США падает, и растет более чем пропорционально, когда ВВП США растет. Так же, как и в 19В 80-е годы занятость в США увеличилась: в период с 1991 по 2004 год в экономике США было создано более двадцати одного миллиона рабочих мест. в 2004 г. все еще несколько превышал уровень 1991 г.

Как насчет вопроса иностранной собственности? К концу 2003 года американцы владели активами за рубежом по рыночной цене в 7,86 триллиона долларов, в то время как иностранцы владели активами в США по рыночной цене в 10,52 триллиона долларов. Таким образом, чистая международная инвестиционная позиция Соединенных Штатов составила 2,66 триллиона долларов. Это составляло всего 8,5% основного капитала США19.0009

Это составляло всего 8,5% основного капитала США19.0009

Об авторе

Герберт Штайн, умерший в 1999 году, был старшим научным сотрудником Американского института предпринимательства в Вашингтоне, округ Колумбия, и входил в совет авторов Wall Street Journal. Он был председателем Совета экономических консультантов при президентах Ричарде Никсоне и Джеральде Форде. Редактор Дэвид Р. Хендерсон с помощью Кевина Гувера и Мака Отта обновил данные и добавил два последних абзаца.

Дополнительная литература

Дорнбуш, Рюдигер, Стэнли Фишер и Ричард Старц. Макроэкономика. 9-е изд. Нью-Йорк: McGraw-Hill Irwin, 2003. Общие концепции и теорию см. на стр. 298–332.

Экономический доклад президента. 2004. Хорошие и четкие рассуждения о платежном балансе см. на стр. 239–264.

Обзор текущего бизнеса. Онлайн по адресу: http://www.bea.gov/bea/pubs.htm (текущие данные).

Сноски

Если под основным капиталом мы подразумеваем чистую стоимость основных воспроизводимых активов США, которая в 2003 г.