Содержание

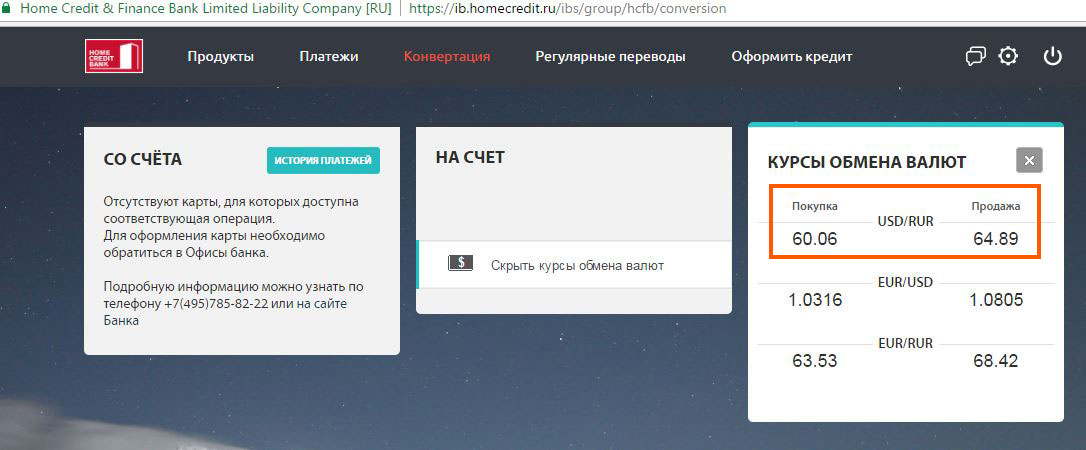

Курс валют в Хоум Кредит Банке на сегодня

| Обнов. | Покупка | Продажа |

|---|

Загружаем данные…

Больше валют

Обновлено

Информация о Хоум Кредит Банке

Полное название

Общество С Ограниченной Ответственностью «Хоум Кредит Банк»

Телефоны

(495)785-82-25

Сайт

http://www.homecredit.ru/

Отделения Хоум Кредит Банка

Загружаем данные…

Курс ведущих криптовалют к доллару

Завести кошелек+

Загружаем данные…

Больше валют

Мониторинг web денег

Загружаем данные…

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/new}}

{{#old}} {{#badges. length}}

length}}

{{#badges}}

{{/badges}}

{{/badges.length}}

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/old}}

{{ organization. wmid }}

wmid }}

Бизнес Уровень:

Претензии / Отзывы / Иски:

{{/organization.wmid}}

{{#organization.wm_advisor}}

WM Advisor:

{{/organization.wm_advisor}}

{{#rate.badges.length}}

{{#rate.badges}}

{{ title }}

{{/rate.badges}}

{{/rate.badges.length}}

Обсудить

Home Credit уходит из России: кто его купит и что будет с вкладчиками и должниками, май 2022 г | sochi1.ru

«Хоум кредит» работает в России не один десяток лет

Фото: Дарья Пона / 74.RU

Поделиться

Чешская инвестиционная группа PPF уходит из России и продает входящий в ее состав банк «Хоум Кредит» (ХКФБ). Об этом говорится в официальном сообщении, опубликованном 17 мая на сайте международной компании. Услугами этого банка в России пользуется каждая третья семья. Разбираемся, что будет с финансовым учреждением и на что обратить внимание владельцам карт, вкладчикам и тем, кто взял кредиты.

Услугами этого банка в России пользуется каждая третья семья. Разбираемся, что будет с финансовым учреждением и на что обратить внимание владельцам карт, вкладчикам и тем, кто взял кредиты.

Чешская инвестгруппа PPF подписала соглашение о продаже российских банковских активов и дочерних компаний группе индивидуальных инвесторов во главе с Иваном Тырышкиным. Сумма сделки не уточняется. Также будет продан банк Home Credit в Казахстане — акционерам и избранным топ-менеджерам PPF и Home Credit.

— «Хоум Кредит энд Финанс Банк» и его дочерние компании работают эффективно и в соответствии с текущей нормативно-правовой базой в России и Казахстане. Сделка будет проведена упорядоченно и структурировано, чтобы обеспечить преемственность для сотрудников и клиентов «Хоум Кредит», — говорится в сообщении.

«Хоум Кредит энд Финанс Банк» (банк «Хоум Кредит») — «дочка» Home Credit в России, работает под этим брендом с 2002 года. Банк принадлежит голландской Home Credit, которая входит в состав чешской группы компаний PPF. По данным сервиса «Контур.Фокус», ООО «Хоум Кредит энд Финанс Банк» принадлежит публичной компании с ограниченной ответственностью «Хоум Кредит Н.В.» (99,99%) и «Хоум Кредит Интернешнл А.С.» (0,0081%). У него более 36 миллионов клиентов, «Хоум Кредит» входит в число 40 крупнейших банков России.

По данным сервиса «Контур.Фокус», ООО «Хоум Кредит энд Финанс Банк» принадлежит публичной компании с ограниченной ответственностью «Хоум Кредит Н.В.» (99,99%) и «Хоум Кредит Интернешнл А.С.» (0,0081%). У него более 36 миллионов клиентов, «Хоум Кредит» входит в число 40 крупнейших банков России.

Иван Тырышкин — знаковая фигура для российского финансового рынка. Возглавлял ключевой департамент ФКЦБ — регулирования профессиональных участников рынка ценных бумаг, работал председателем правления Национальной ассоциации участников фондового рынка (НАУФОР). Был президентом Российской торговой системы. Один из основателей и акционеров «СПБ Биржи», сейчас возглавляет ее совет директоров.

В России банк «Хоум Кредит» появился в 2002 году. Специализировался на выдаче потребительских кредитов в магазинах на бытовую технику и электронику. Эта услуга пользовалась популярностью — порой кредитный специалист за день оформлял 40 кредитов. Потом учреждение переросло кредитную историю и занялось разными сервисами и продуктами, самый известный — карта «Польза».

В России действует около 100 тысяч точек продаж. Банк обслуживает более 36 миллионов человек.

Мы попросили представителей банка «Хоум Кредит» прокомментировать, как смена собственника скажется на его работе.

— Банк работает в обычном режиме. Все продукты, услуги и сервис предоставляем в полном объеме. Мы работаем на российском рынке 20 лет. И нам удалось добиться многого. Услугами банка пользуется каждая третья российская семья. Банк первым на российском рынке запустил рассрочку в социальной сети. Мобильное приложение и онлайн-заявка на кредит входят в топы рейтингов Markswebb, — сообщили в пресс-службе банка «Хоум Кредит». — Приход нового инвестора с репутацией, опытом и экспертизой на финансовом и финтех рынках будет способствовать дальнейшему повышению технологичности банка и предоставлению самых современных услуг нашим клиентам.

В Центробанке не стали комментировать продажу банка, так как это хозяйственная деятельность компаний.

Эксперты говорят, что для вкладчиков ничего не изменится до окончания срока договора.

— Для заемщиков могут измениться реквизиты платежа. Нужно поднять договор, посмотреть, как в нем прописан порядок и, главное, способ уведомления клиента банком, и внимательно следить за поступающими сообщениями. Направив сообщение о смене реквизитов, банк выполняет свои обязательства по отношению к клиенту, и в случае непоступления платежа вина будет на стороне заемщика. Испортится кредитная история, — предупредила представитель Ассоциации развития финансовой грамотности Мария Румянцева. — То же самое касается владельцев счетов, куда они получают платежи: поменяются некоторые платежные реквизиты. То есть, если у кого-то настроен автоплатеж по реквизитам в этом банке (например, те же алименты), то платежи проходить перестанут.

Оплату по долгам никто не отменит. И лучше лишний раз проконсультироваться

Фото: Дарья Пона / 74.RU

Поделиться

новость из сюжета

Подпишитесь на важные новости о спецоперации на Украине

По словам экспертов, еще есть риск, что историю со сменой владельца могут использовать мошенники. Например, будут обзванивать клиентов с предложениями перевести средства на какой-либо временный, транзитный и тому подобный счет под предлогом «спасения» от вывода активов за рубеж предыдущими собственниками. Здесь совет простой — кладите трубку. А все возникшие вопросы задавайте по официальным каналам банка.

Например, будут обзванивать клиентов с предложениями перевести средства на какой-либо временный, транзитный и тому подобный счет под предлогом «спасения» от вывода активов за рубеж предыдущими собственниками. Здесь совет простой — кладите трубку. А все возникшие вопросы задавайте по официальным каналам банка.

Алла Скрипова

редактор раздела «Бизнес»

БанкКредитыПродажа бизнесаУход из России

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Что я смогу, если авторизуюсь?

ПРАВИЛА КОММЕНТИРОВАНИЯ

0 / 1400

Этот сайт защищен reCAPTCHA и Google. Применяются Политика конфиденциальности и Условия использования.

Новости СМИ2

Новости СМИ2

Сравните сегодняшние ставки по 30-летней ипотеке

02 ноября 2022 г.

Рекламное раскрытие информации

У вас есть вопросы о деньгах. Банкрейт имеет ответы.

Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем компенсацию

в обмен на размещение спонсируемых продуктов и услуг или при переходе по определенным ссылкам, размещенным на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Однако эта компенсация никоим образом не влияет на освещение новостей, рекомендации или советы Bankrate, поскольку мы придерживаемся строгих редакционных правил.

Наши рекламодатели не платят нам за положительные отзывы или рекомендации. На нашем сайте есть исчерпывающие бесплатные списки и информация о различных финансовых услугах, от ипотеки до банковского дела и страхования, но мы не включаем все продукты на рынке. Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Введите свой почтовый индекс для получения индивидуальных ставок

Сравните индивидуальные ставки в вашем регионе, чтобы найти кредитора

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,20% | |

| 15 лет фиксированный | 6,43% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,55% |

Текущие тенденции национальных ставок по 30-летней ипотеке

В среду, 2 ноября 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Вот как это работает:

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Тенденции ставок по ипотечным кредитам в стране

Информация об ипотечной отрасли

Как сравнить фиксированные ставки по 30-летней ипотеке

Плюсы и минусы ипотеки на 30 лет

Часто задаваемые вопросы о 30-летней ипотеке

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,20% | |

| 15 лет фиксированный | 6,43% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,55% |

Текущие тенденции национальных ставок по 30-летней ипотеке

В среду, 2 ноября 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Обзор ипотечной индустрии

«Ожидайте неожиданного»: ставка по 30-летним ипотечным кредитам приближается к 7 процентам

Базовая фиксированная ставка по 30-летним ипотечным кредитам приближается к 7 процентам, что является самым высоким уровнем с 2007 года, согласно национальному исследованию Bankrate. крупных кредиторов.

крупных кредиторов.

«Процентные ставки растут более быстрыми темпами, чем большинство из нас когда-либо видели в своей взрослой жизни, и с учетом суммы глобального долга это создает неприятную комбинацию», — говорит Грег Макбрайд, главный финансовый аналитик для Банкрейт. «Волатильности и неопределенности следует ожидать, но мы приближаемся к моменту, когда стоит ожидать неожиданного. Это уникальное время».

После быстрого роста в первые месяцы 2022 года ставка по 30-летней фиксированной ипотеке начала колебаться в июне, приблизившись к 6 процентам, а затем установившись на уровне 5 шилл. Эта передышка была недолгой, поскольку ставки возобновили рост и превысили 6 процентов в сентябре. В этом месяце некоторые предложения уже преодолели 7-процентный барьер.

Получайте последние новости об ипотеке на этой неделе.

Как сравнить фиксированные ставки по ипотечным кредитам на 30 лет

Если вы сравните предложения по кредитам от ипотечных кредиторов, у вас будет больше шансов получить конкурентоспособную ставку. Вот как:

Вот как:

- Получите предварительное одобрение: Получите котировки ставок по крайней мере от трех ипотечных кредиторов, в идеале в один и тот же день, чтобы у вас была точная основа для сравнения. Кредиторы определяют вашу процентную ставку на основе вашего кредитного рейтинга, отношения долга к доходу (DTI) и других факторов.

- Сравните годовую процентную ставку (APR): Годовая процентная ставка отражает некоторые расходы, которые вы понесете в связи с получением кредита, такие как плата за выдачу кредита и любые баллы, в дополнение к процентной ставке.

- Учитывайте рейтинг кредитора и свой опыт: Помимо цифр, оцените другие факторы, такие как удобство или отзывчивость кредитора. Взгляните на то, что другие заемщики должны были сказать о кредиторе, тоже.

Зачем сравнивать ставки по 30-летней ипотеке?

Важно искать ипотечный кредит, чтобы убедиться, что вы получаете лучшее предложение. Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Однако поиск самой низкой объявленной ставки не будет иметь большого значения, если ваш кредитный рейтинг или долг не позволяют вам получить лучшие предложения. Как правило, наиболее привлекательные предложения получают заемщики с кредитным рейтингом 740 и выше, значительным первоначальным взносом (20 процентов в идеале, но не обязательно) и коэффициентом DTI не более 43 процентов.

Некоторые кредиторы по-прежнему обслуживают заемщиков, которые не соответствуют этим критериям, предлагая конкурентоспособные ставки, даже если ваш кредит или финансы не на должном уровне. Это еще одна причина, по которой стоит ходить по магазинам.

Сравнение ипотечных ставок также может окупиться, особенно в нестабильном климате, в котором мы находимся сегодня. Поскольку ставки растут и так часто колеблются, часто бывает полезно понять общие тенденции ставок, прежде чем фиксировать свои собственные.

Bankrate отображает два набора средних ставок, полученных на основе двух проводимых нами опросов: один ежедневный («средние показатели за ночь»), а другой — еженедельный («средние показатели Bankrate Monitor»).

Для средних значений Bankrate за ночь, годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Чтобы определить средние ставки по ипотечным кредитам Bankrate Monitor, Bankrate собирает годовые процентные ставки и ставки от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США на основе отсутствия существующих отношений или автоматических платежей.

Наши рекламодатели являются лидерами на рынке, и они платят нам в обмен на размещение своих продуктов или услуг, когда вы нажимаете на определенные ссылки, размещенные на нашем сайте. Это позволяет нам бесплатно предоставлять вам качественный контент, конкурентоспособные цены и полезные инструменты.

Узнайте больше о средних ставках Bankrate, редакционных правилах и о том, как мы зарабатываем деньги.

Плюсы и минусы 30-летней ипотеки

Выбор правильного ипотечного кредита является важным шагом в процессе покупки жилья, и у вас есть варианты, основанные на вашем кредитном рейтинге, доходе, сумме первоначального взноса, бюджете и финансовых целях. Вот основные плюсы и минусы 30-летней фиксированной ипотеки:

Плюсы

- Меньший ежемесячный платеж : Погашение ипотеки в течение 30 лет означает, что у вас будут более низкие и доступные платежи, распределенные по времени, по сравнению с более короткими платежами. -срочные кредиты, такие как 15-летняя ипотека.

- Стабильность : Постоянная выплата основного долга и процентов поможет вам лучше планировать свои расходы на жилье в долгосрочной перспективе. (Ваши общие ежемесячные расходы на жилье могут измениться, однако, если ваша страховка домовладельцев и налоги на имущество увеличиваются или уменьшаются. ) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

- Купите больше дома : При более низких платежах вы сможете претендовать на большую сумму кредита и сможете позволить себе более дорогой дом.

- Больше финансовой гибкости : Меньшие ежемесячные платежи могут обеспечить дополнительную подушку в вашем бюджете для других целей, таких как сбережения на случай непредвиденных обстоятельств, выход на пенсию, обучение в колледже или ремонт и техническое обслуживание дома.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.Минусы

- Больше общей суммы выплаченных процентов : Растягивание выплаты на 30 лет означает, что в итоге вы будете платить больше процентов в целом, чем при краткосрочном кредите.

- Более высокие ставки по ипотечным кредитам : Кредиторы обычно взимают более высокие процентные ставки по 30-летним кредитам, потому что они берут на себя риск невозврата долга в течение более длительного периода времени.

- Стать бедным домом : То, что вы можете позволить себе больше жилья с 30-летней ссудой, не означает, что вы должны перерасходовать свой бюджет. Оставьте себе передышку для других финансовых целей и непредвиденных расходов.

- Более медленный рост собственного капитала : Вам потребуется больше времени, чтобы создать собственный капитал в вашем доме, потому что большая часть ваших первоначальных платежей по ипотеке пойдет на выплату процентов, а не на выплату основной суммы.

Часто задаваемые вопросы о 30-летней ипотеке

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока кредита, который для 30-летней ипотеки (как следует из названия) составляет 30 лет. Это популярный выбор для многих покупателей жилья, потому что его стабильные ежемесячные выплаты основного долга и процентов идеально подходят для предсказуемого ежемесячного бюджета семьи.

На ставки по ипотечным кредитам в целом влияет множество факторов, а это означает, что на рынке в любой момент времени не существует какой-либо конкретной ставки. Фиксированные ставки по ипотечным кредитам зависят от доходности 10-летнего казначейства и, в более широком смысле, от политики Федеральной резервной системы, которая влияет на стоимость заимствований для банков, которые затем перекладываются на клиентов, берущих кредиты. Сегодня, когда ФРС начала повышать ставки, произошел резкий скачок текущих ипотечных ставок. На более детальном уровне каждый заявитель на ипотеку оценивается на основе кредитного рейтинга, истории занятости, дохода, существующих долгов и других факторов, которые влияют на то, какую ставку предложит вам кредитор.

30-летняя ипотека — самый популярный срок кредита, потому что он предлагает самый низкий ежемесячный платеж по ипотеке, несмотря на более высокие процентные ставки в целом.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.Сравните 15-летнюю и 30-летнюю ипотеку.

Ипотечные кредиты с фиксированной процентной ставкой являются наиболее распространенным типом кредита, поскольку стабильная процентная ставка означает предсказуемые ежемесячные платежи в течение всего срока действия кредита. С другой стороны, ипотечные кредиты с регулируемой ставкой (ARM) изначально могут иметь более низкие процентные ставки и платежи, но по истечении установленного фиксированного периода ставка начнет периодически меняться. Это может быть здорово, когда ставки по ипотечным кредитам низкие, но если ставки по новым кредитам растут, то же самое происходит и с вашими платежами.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.Сравните ARM и ипотечные кредиты с фиксированной процентной ставкой.

Как правило, хорошей идеей является рефинансирование вашей 30-летней фиксированной ипотеки в новый кредит, если вы можете получить более низкую процентную ставку, уменьшить ежемесячный платеж или улучшить свое финансовое положение другим способом. Однако, если вы выплачиваете кредит в течение нескольких лет и рефинансируете его в новую 30-летнюю ипотеку, в долгосрочной перспективе вы будете платить больше общей суммы процентов, снова начав часы погашения с нуля.

Вам также необходимо определить, перевешивают ли затраты на закрытие вашего нового кредита экономию, которую вы получите от более низких ежемесячных платежей с течением времени. Когда вы рефинансируете 30-летнюю ипотеку, вы будете платить комиссию кредитора за выдачу кредита и комиссию третьей стороне за оценку и другие расходы на закрытие.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.По возможности рассмотрите возможность рефинансирования 30-летней ипотеки в более короткий кредит, что позволит избежать увеличения общего периода погашения и поможет сэкономить на процентах. Имейте в виду, однако, что у вас может быть более высокий ежемесячный платеж в зависимости от того, где вы находитесь в графике амортизации.

Узнайте, как рефинансировать ипотечный кредит.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям. Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго. Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.Дополнительные ресурсы для поиска лучшей ипотеки для вас

- Ипотечный калькулятор: рассчитайте свой ежемесячный платеж и узнайте, сколько жилья вы можете себе позволить

- Сравните лучшие сегодняшние ставки рефинансирования: снизьте ежемесячный платеж по ипотеке

- Гранты и программы для тех, кто впервые покупает жилье: получите финансовую помощь, чтобы снизить первоначальный взнос и расходы на закрытие

Автор: Зак Вихтер, ипотечный репортер Bankrate

Зак Вихтер — репортер по ипотечным кредитам в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Подробнее от Zach Wichter

Отзыв: Грег Макбрайд, главный финансовый аналитик Bankrate

Грег Макбрайд, CFA, старший вице-президент, главный финансовый аналитик Bankrate.com. Он возглавляет команду, отвечающую за исследование финансовых продуктов, предоставление анализа и консультирование по личным финансам для широкой потребительской аудитории.

Подробнее у Грега Макбрайда

Текущие ставки по ипотечным кредитам теперь выше 7%

Ставки по ипотечным кредитам на 30 лет официально превышают 7%.

По данным Freddie Mac, на этой неделе текущие ставки по ипотечным кредитам подскочили до 7,08%. Это на 0,14 процентного пункта больше, чем неделей ранее.

В последний раз Freddie Mac показывал 30-летние ставки на уровне 7% или выше еще в 2002 году. Однако некоторые заемщики видели ставки на этом уровне в течение нескольких месяцев, согласно другим поставщикам данных и анекдотам.

После двух лет ставок около 3%, покупатели жилья борются с быстро растущими ставками в этом году. Ипотечные ставки более чем удвоились с первой недели января, увеличившись более чем на 1,5 процентных пункта только за последние два месяца.

Ставки по другим видам кредитов также выросли на этой неделе. Средняя ставка по 15-летней ипотеке с фиксированной ставкой увеличилась на 0,13 процентных пункта до 6,36%, в то время как ставка по ипотеке с регулируемой ставкой 5/1 составляет 5,96%, увеличившись на 0,25 процентных пункта.

Если вам предлагают ставку выше, чем вы ожидаете, обязательно спросите, почему, и сравните предложения от нескольких кредиторов. (Список лучших ипотечных кредиторов от Money — хорошее место для начала.)

Процентные ставки по ипотечным кредитам за неделю, закончившуюся 27 октября 2022 г.

Ипотечные ставки были на выше на этой неделе —

- Текущая ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 7,08% с выплатой 0,8 пункта, до на 0,14 процентных пункта. 30-летняя ставка в среднем составляла 3,14% на этой неделе в прошлом году.

- Текущая ставка по 15-летней ипотеке с фиксированной процентной ставкой составляет 6,36% при выплате 1,4 пункта, что на 0,13 процентных пункта больше, чем неделю назад. Год назад 15-летняя ставка в среднем составляла 2,37%.

- Текущая ставка по ипотечному кредиту с плавающей процентной ставкой 5/1 составляет 5,96% с уплатой 0,3 пункта, что на 0,25 процентного пункта выше , чем неделю назад. Средняя ставка на 5/1 ARM на этой неделе год назад составляла 2,56%.

30-летняя ставка в среднем составляла 3,14% на этой неделе в прошлом году.

30-летняя ставка в среднем составляла 3,14% на этой неделе в прошлом году.В своем обзоре ставок Freddie Mac изучает цены, предлагаемые на неделю, заканчивающуюся каждый четверг. Средняя ставка представляет собой примерно ту ставку, на которую может рассчитывать заемщик с сильным кредитом и первоначальным взносом в размере 20% при подаче заявки на ипотеку прямо сейчас. Заемщикам с более низким кредитным рейтингом обычно предлагают более высокие ставки.

Средние ставки по ипотечным кредитам на 2 ноября 2022 года

Сегодня ставки по ипотечным кредитам снижены по всем типам кредитов. 30-летняя ипотека с фиксированной ставкой составляет в среднем 7,568%, что на 0,13 процентных пункта ниже. Ставка по ипотеке с регулируемой ставкой 5/6 теперь составляет 7,14%, что на 0,077 процентных пункта меньше.

30-летняя ипотека с фиксированной ставкой составляет в среднем 7,568%, что на 0,13 процентных пункта ниже. Ставка по ипотеке с регулируемой ставкой 5/6 теперь составляет 7,14%, что на 0,077 процентных пункта меньше.

- Последняя ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 7,568%. ⇓

- Последняя ставка по 15-летней ипотеке с фиксированной процентной ставкой составляет 6,732%. ⇓

- Последняя ставка на 5/6 ARM составляет 7,14%. ⇓

- Последняя ставка на 7/6 ARM составляет 7,55%. ⇓

- Последняя ставка на ARM 10/6 составляет 7,576%. ⇓

Ежедневные ставки по ипотечным кредитам Money являются средними по стране и отражают то, что заемщик с 20% первоначальным взносом, без выплаченных баллов и кредитным рейтингом 700 — примерно средний балл по стране — мог бы заплатить, если бы он или она подали заявку на ипотечный кредит прямо сейчас. Ежедневные ставки основаны на средней ставке 8000 кредиторов, предложенной заявителям в предыдущий рабочий день. Ваша индивидуальная ставка будет варьироваться в зависимости от вашего местоположения, кредитора и финансовых данных.

Ваша индивидуальная ставка будет варьироваться в зависимости от вашего местоположения, кредитора и финансовых данных.

Эти ставки отличаются от ставок Freddie Mac, которые представляют собой среднее значение за неделю, основанное на обзоре котировок, предлагаемых заемщикам с хорошей кредитной историей, первоначальным взносом в размере 20% и скидками за выплаченные баллы.

Текущие ставки по ипотечным кредитам и ваш ежемесячный платеж

Ставка по ипотечному кредиту может существенно повлиять на то, сколько жилья вы можете себе позволить, и на размер ваших ежемесячных платежей.

Если вы купили дом за 250 000 долларов и внесли первоначальный взнос в размере 20% — 50 000 долларов, — вы получите начальный остаток по кредиту в размере 200 000 долларов. По ипотечному кредиту в размере 200 000 долларов США с фиксированной ставкой на 30 лет:

- При процентной ставке 3% = 843 доллара ежемесячных платежей (не включая налоги, страховку или сборы за ТСЖ)

- При процентной ставке 4% = 955 долларов ежемесячных платежей (не включая налоги, страховку или сборы за ТСЖ)

- При Процентная ставка 6% = 1199 долларов ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

- При процентной ставке 8% = 1468 долларов ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

Вы можете поэкспериментировать с ипотечный калькулятор, чтобы узнать, насколько более низкая ставка или другие изменения могут повлиять на то, что вы платите.-e1591612863765.jpg) Калькулятор доступности жилья также может дать вам оценку максимальной суммы кредита, на которую вы можете претендовать, исходя из вашего дохода, отношения долга к доходу, процентной ставки по ипотеке и других переменных.

Калькулятор доступности жилья также может дать вам оценку максимальной суммы кредита, на которую вы можете претендовать, исходя из вашего дохода, отношения долга к доходу, процентной ставки по ипотеке и других переменных.

Другие факторы, определяющие сумму, которую вы будете платить каждый месяц, включают:

Срок кредита:

Выбор 15-летней ипотеки вместо 30-летней ипотеки увеличит ежемесячные платежи по ипотеке, но уменьшит сумму проценты, выплачиваемые в течение всего срока кредита.

Фиксированные по сравнению с ARM:

Ипотечные ставки по ипотечным кредитам с регулируемой процентной ставкой регулярно сбрасываются (после вводного периода), и ежемесячные платежи меняются вместе с ним. При фиксированной процентной ставке платежи по кредиту остаются неизменными на протяжении всего срока кредита.

Налоги, сборы ТСЖ, страхование:

Страховые взносы домовладельцев, налоги на недвижимость и сборы ассоциации домовладельцев часто включаются в ваш ежемесячный платеж по ипотеке. Проконсультируйтесь с вашим агентом по недвижимости, чтобы получить оценку этих расходов.

Проконсультируйтесь с вашим агентом по недвижимости, чтобы получить оценку этих расходов.

Страхование ипотечного кредита:

Страхование ипотечного кредита стоит до 1% от стоимости вашего ипотечного кредита в год. Заемщики с обычными кредитами могут избежать частного ипотечного страхования, сделав первоначальный взнос в размере 20% или достигнув 20% собственного капитала. Заемщики FHA платят ипотечный страховой взнос в течение всего срока кредита.

Заключительные расходы:

Некоторые покупатели финансируют заключительные расходы своего нового дома за счет кредита, который увеличивает долг и увеличивает ежемесячные платежи. Затраты на закрытие обычно составляют от 2% до 5% от цены продажи.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Никогда не было лучшего времени, чтобы купить дом.

Эксперты по ипотеке помогут вам в этом. Нажмите ниже и запросите бесплатное предложение сегодня.

Начало работы

Как ставки по ипотечным кредитам влияют на продажи жилья?

Рынок жилья продолжает замедляться, поскольку ставки по ипотечным кредитам продолжают расти. По данным Национальной ассоциации риелторов, продажи существующего жилья, исходя из количества закрытых сделок, снижаются восьмой месяц подряд.

Продажи в сентябре с учетом сезонных колебаний составили 4,71 млн домов в годовом исчислении, что на 1,5% меньше, чем в августе, и почти на 24% меньше, чем в сентябре 2021 года. , который затмил 6% для 30-летней фиксированной ипотеки в сентябре и сейчас приближается к 7%», — сказал Лоуренс Юн, главный экономист NAR, в пресс-релизе.

Время решает все при покупке дома.

Будьте в нужном месте в нужное время благодаря еженедельным текстовым оповещениям Money.com!

Нажав кнопку «Подписаться на получение текстовых уведомлений», я разрешаю Money присылать мне оповещение не чаще одного раза в неделю с обновленной информацией о ставках по ипотечным кредитам. Я также разрешаю Money, ее поставщикам услуг и ее партнерам связываться со мной по этому номеру по телефону и текстовым сообщениям (SMS) с использованием технологии автоматического набора номера в маркетинговых целях, даже если этот номер находится в списке «Не звонить». До 10 маркетинговых сообщений в месяц. Покупка не требуется. Могут применяться тарифы на сообщения/данные. Я согласен с Условиями использования и Уведомлением о конфиденциальности Money и даю согласие на обработку моей личной информации.

Я также разрешаю Money, ее поставщикам услуг и ее партнерам связываться со мной по этому номеру по телефону и текстовым сообщениям (SMS) с использованием технологии автоматического набора номера в маркетинговых целях, даже если этот номер находится в списке «Не звонить». До 10 маркетинговых сообщений в месяц. Покупка не требуется. Могут применяться тарифы на сообщения/данные. Я согласен с Условиями использования и Уведомлением о конфиденциальности Money и даю согласие на обработку моей личной информации.

Спасибо за регистрацию

Теперь вы начнете получать своевременные советы по ипотечным ставкам.

…

Справочник по текущим ипотечным ставкам

Должен ли я сегодня зафиксировать свою ипотечную ставку?

Фиксация ставки, как только вы получите принятое предложение по дому (и найдете устраивающую вас ставку), может помочь гарантировать конкурентоспособную ставку и доступные ежемесячные платежи по ипотечному кредиту. Блокировка ставки означает, что ваш кредитор гарантирует вам согласованную ставку обычно на срок от 45 до 60 дней, независимо от того, что происходит со средними ставками. Фиксация конкурентоспособной ставки может защитить заемщика от повышения процентных ставок до закрытия ипотечного кредита

Фиксация конкурентоспособной ставки может защитить заемщика от повышения процентных ставок до закрытия ипотечного кредита

Может показаться заманчивым подождать, пока процентные ставки не упадут ниже, прежде чем получить блокировку ипотечной ставки, но это может быть необязательно. Спросите своего кредитора об опциях «с плавающей запятой», которые позволяют вам получить более низкую ставку, если рынок изменится в течение периода блокировки. Обычно они стоят несколько сотен долларов.

Что такое баллы по ипотеке?

Дисконтные баллы — это возможность для заемщиков снизить процентную ставку, которую они будут платить по ипотечному кредиту. Покупая баллы, вы фактически оплачиваете часть процентов, взимаемых банком по кредиту. В обмен на предоплату вы получаете более низкую процентную ставку, что может привести к более низкому ежемесячному платежу и экономии на общей стоимости кредита в течение всего срока его действия.

Скидка по ипотечному кредиту обычно составляет 1% от суммы кредита и может снизить процентную ставку до 0,25 процентного пункта. (Так, при ипотечном кредите в размере 200 000 долларов балл будет стоить 2000 долларов.) Точное снижение зависит от кредитора. Всегда консультируйтесь с кредитором, чтобы увидеть, сколько сокращения сделает каждый пункт.

Скидочные баллы начисляются только в том случае, если вы продержите дом достаточно долго. Продажа дома или рефинансирование ипотечного кредита до того, как вы окупитесь, приведет к короткому замыканию стратегии дисконтных баллов.

В некоторых случаях имеет смысл вложить дополнительные деньги в счет первоначального взноса вместо дисконтных баллов, если, например, более крупный авансовый платеж может помочь вам избежать уплаты премий PMI.

Какая хорошая процентная ставка по ипотеке?

Хорошая ставка по ипотеке — это та, при которой вы можете с комфортом позволить себе ежемесячные платежи, а остальные детали кредита соответствуют вашим потребностям. Учитывайте такие детали, как тип кредита (т. е. является ли ставка фиксированной или регулируемой), срок кредита, сборы за выдачу и другие расходы.

Тем не менее, сегодняшние ставки по ипотечным кредитам близки к историческому минимуму. Средние ставки Freddie Mac показывают, что заемщик с первоначальным взносом 20% и хорошим кредитным рейтингом мог бы получить, если бы он поговорил с кредитором на этой неделе. Если вы делаете меньший первоначальный взнос, имеете более низкий кредитный рейтинг или берете несоответствующую (или крупную ссуду) ипотеку, вы можете увидеть более высокую ставку. Ежедневные данные по ипотечным ставкам Money показывают, что заемщики с 700 кредитными рейтингами находят ставки около 6,5% прямо сейчас.

Какой кредитный рейтинг используют ипотечные кредиторы?

Большинство ипотечных кредиторов используют ваш рейтинг FICO — кредитный рейтинг, созданный Fair Isaac Corporation — для определения вашего права на получение кредита.

Кредиторы будут запрашивать объединенный кредитный отчет, который объединяет информацию от всех трех основных бюро кредитной отчетности — Experian, Transunion и Equifax. Этот отчет также будет содержать вашу оценку FICO, сообщаемую каждым кредитным агентством.

Каждое кредитное бюро имеет различный балл FICO, и ваш кредитор обычно использует средний балл при оценке вашей кредитоспособности. Если вы подаете заявку на ипотеку с партнером, кредитор может основывать свое решение на среднем кредитном рейтинге обоих заемщиков.

Кредиторы могут также использовать более подробный кредитный отчет по жилищной ипотеке, который включает более подробную информацию, которая не будет отображаться в ваших стандартных отчетах, например, трудовую книжку и текущую зарплату.

В чем разница между процентной ставкой и годовой процентной ставкой по ипотечному кредиту?

Заемщики часто путают процентные ставки и годовые процентные ставки (годовые процентные ставки). Это понятно, поскольку обе ставки относятся к тому, сколько вы заплатите за кредит. Хотя термины похожи по своей природе, они не являются синонимами.

Процентная ставка – это то, что кредитор взимает с основной суммы займа. Думайте об этом как о базовой стоимости займа денег для покупки дома.

Годовая процентная ставка представляет собой общую стоимость заимствования денег и включает процентную ставку плюс любые сборы, связанные с получением кредита. Годовая процентная ставка всегда будет выше процентной ставки.

Например, кредит в размере 300 000 долларов США с процентной ставкой 3,1% и комиссией в размере 2100 долларов США будет иметь годовую процентную ставку 3,169%.

При сравнении ставок от разных кредиторов обратите внимание как на годовую, так и на процентную ставку. Годовая процентная ставка будет представлять реальную стоимость в течение всего срока кредита, но вам также необходимо учитывать, что вы можете заплатить авансом, а не со временем.

Как устанавливаются ставки по ипотечным кредитам?

Кредиторы используют ряд факторов для ежедневного установления ставок. Формула каждого кредитора будет немного отличаться, но будет учитывать текущую ставку по федеральным фондам (краткосрочную ставку, установленную Федеральной резервной системой), ставки конкурентов и даже количество сотрудников, которые у них есть для гарантирования кредитов. Ваша индивидуальная квалификация также повлияет на предлагаемую вам ставку.

Обычно ставки отслеживают доходность 10-летних казначейских облигаций. Средние ставки по ипотечным кредитам обычно примерно на 1,8 процентных пункта выше, чем доходность 10-летних облигаций.

Доходность имеет значение, потому что кредиторы не держат ипотечный кредит в своих книгах надолго. Вместо этого, чтобы высвободить деньги для дальнейшего выдачи кредитов, кредиторы продают свои ипотечные кредиты таким организациям, как Freddie Mac и Fannie Mae. Эти ипотечные кредиты затем упаковываются в так называемые ценные бумаги, обеспеченные ипотекой, и продаются инвесторам. Инвесторы будут покупать только в том случае, если они могут заработать немного больше, чем они могут на государственных облигациях.

Как получить лучшую ставку по ипотеке?

Поиск лучшей ставки по ипотеке может означать более низкую ставку и большую экономию. По данным Freddie Mac, в среднем заемщики, которые получают котировку ставки от одного дополнительного кредитора, экономят 1500 долларов в течение срока кредита. Эта цифра увеличивается до 3000 долларов, если вы получите пять котировок.

Лучшим ипотечным кредитором для вас будет тот, который может предложить вам самую низкую ставку и условия, которые вы хотите. Ваш местный банк или кредитный союз — это одно из мест, куда можно обратиться. Онлайн-кредиторы увеличили свою долю на рынке за последнее десятилетие и обещают получить предварительное одобрение в течение нескольких минут.

Присмотритесь к ценам, чтобы сравнить ставки и условия, и убедитесь, что у вашего кредитора есть тип ипотечного кредита, который вам нужен. Например, не все кредиторы выдают кредиты FHA, ипотечные кредиты, поддерживаемые USDA, или кредиты VA. Если вы не уверены в полномочиях кредитора, спросите его номер NMLS и поищите отзывы в Интернете.

Почему моя ставка по ипотеке выше средней?

Не все заявители получат самые лучшие ставки при получении новой ипотеки или рефинансировании. Кредитные баллы, условия кредита, типы процентных ставок (фиксированные или регулируемые), размер первоначального взноса, местоположение дома и размер кредита — все это влияет на ставки по ипотечным кредитам, предлагаемые отдельным покупателям жилья.

Ставки также варьируются в зависимости от ипотечного кредитора. Подсчитано, что около половины всех покупателей обращают внимание только на одного кредитора, в первую очередь потому, что они склонны доверять рекомендациям своего агента по недвижимости. Тем не менее, это означает, что они могут упустить более низкую ставку в другом месте.

По оценкам Freddie Mac, у покупателей, получивших предложения от пяти разных кредиторов, процентная ставка была в среднем на 0,17 процентных пункта ниже, чем у тех, кто не получил несколько предложений. Если вы хотите найти лучшую ставку и срок для вашего кредита, имеет смысл сначала присмотреться к ценам.

Следует ли рефинансировать ипотечный кредит, когда процентные ставки падают?

Определение того, является ли подходящее время для рефинансирования вашего ипотечного кредита, зависит от ряда факторов. Большинство экспертов сходятся во мнении, что вам следует подумать о рефинансировании ипотеки, если ваша текущая ставка по ипотеке превышает сегодняшнюю ставку по ипотеке на 0,75 процентных пункта. Некоторые говорят, что рефи может иметь смысл, если вы можете снизить ставку по ипотеке всего на 0,5 процентных пункта (например, с 3,5% до 3%). Не имеет смысла рефинансировать каждый раз, когда ставки немного снижаются, потому что плата за ипотеку сократит ваши сбережения.

Многие из лучших кредиторов по рефинансированию ипотечных кредитов могут предоставить вам бесплатные котировки ставок, чтобы помочь вам решить, оправдывают ли деньги, которые вы сэкономите на процентах, стоимость нового кредита. Попытайтесь получить цитату с мягкой проверкой кредитоспособности, которая не повредит Вашему счету кредита.

Вы можете увеличить процентную ставку, выбрав более короткий срок кредита, например, 15-летнюю ипотеку. Ваши платежи будут выше, но вы сможете со временем сэкономить на процентных платежах и быстрее погасить свой дом.

Насколько процентная ставка влияет на выплаты по ипотеке?

Как правило, чем ниже процентная ставка, тем ниже будут ваши ежемесячные платежи. Например:

- Если у вас есть ипотечный кредит на 300 000 долларов США с фиксированной ставкой на 30 лет и процентной ставкой 4%, ваш ежемесячный платеж составит 1 432 доллара США (не включая налоги на недвижимость и страховку). Вы заплатите в общей сложности 215 608 долларов США в виде процентов за весь срок кредита.

- Ежемесячный платеж по кредиту такого же размера с процентной ставкой 3% составит 1264 доллара США. Вы заплатите в общей сложности 155 040 долларов США в виде процентов — экономия более 60 000 долларов США.

Вы можете использовать ипотечный калькулятор, чтобы определить, как различные ставки по ипотечным кредитам и авансовые платежи повлияют на ваш ежемесячный платеж. Рассмотрите шаги по улучшению вашего кредитного рейтинга, чтобы претендовать на более высокую ставку.

Обзор текущих ипотечных ставок

Ипотечные ставки были на выше на этой неделе —

- Текущая ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 7,08% при выплате 0,8 процентных пункта, выше на пункта на 0,164 пункта.