Содержание

Курс доллара к тенге в обменниках Алматы на 20 октября

Обновлено:

Официальный курс доллара к тенге на 20 октября составляет 470.13 тенге. В обменниках стоимость американской валюты немного другая. Далее будут представлены актуальные курсы доллара и евро в обменных пунктах Алматы, а также Астаны и Шымкента. Точные цифры — в материале Bizmedia.kz.

- Официальный курс доллара к тенге на 21 октября

- Курс доллара к тенге на 20 октября

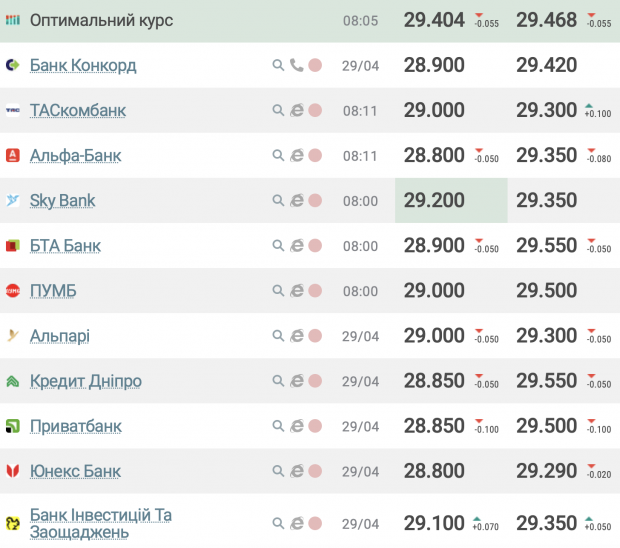

Курс доллара к тенге в Алматы

| Банк, обменник | Покупка | Продажа |

| TRUST-EXCHANGE | 472.00 | 477.00 |

| Нурбанк | 467.00 | 475.00 |

| BankCenterCredit | 469.50 | 475.50 |

| МиГ | 471.50 | 477.50 |

| Halyk Bank | 467. 00 00 | 475.00 |

| Албан Exchange | 472.00 | 477.00 |

Курс доллара к тенге в Астане

| Банк, обменник | Покупка | Продажа |

| Нурбанк | 467.00 | 475.00 |

| BankCenterCredit | 469.50 | 475.50 |

| Halyk Bank | 467.00 | 475.00 |

| Байлык Finance | 471.00 | 475.00 |

| Орле-Астана | 471.00 | 475.00 |

Курс доллара к тенге в Шымкенте

| Банк, обменник | Покупка | Продажа |

| Нурбанк | 467.00 | 475.00 |

| Halyk Bank | 467.00 | 475.00 |

| BankCenterCredit | 469.50 | 475.50 |

| Ника | 471.00 | 473.50 |

| Qurmet | 473. 00 00 | 475.00 |

Теперь посмотрим на курс евро в обменных пунктах. На 20 октября его официальный курс равен 461.53 тенге.

Курс евро в Алматы

| Банк, обменник | Покупка | Продажа |

| TRUST-EXCHANGE | 459.00 | 464.00 |

| BankCenterCredit | 457.50 | 464.50 |

| МиГ | 458.50 | 464.50 |

| Halyk Bank | 455.88 | 468.38 |

| Нурбанк | 457.00 | 465.00 |

| Албан Exchange | 459.00 | 464.50 |

Курс евро в Астане

| Банк, обменник | Покупка | Продажа |

| Halyk Bank | 455.88 | 468.38 |

| Нурбанк | 457.00 | 465.00 |

| BankCenterCredit | 457.50 | 464.50 |

| Байлык Finance | 460. 00 00 | 465.00 |

| Орле-Астана | 458.00 | 463.00 |

Курс евро в Шымкенте

| Банк, обменник | Покупка | Продажа |

| Нурбанк | 457.00 | 465.00 |

| Halyk Bank | 455.88 | 468.38 |

| BankCenterCredit | 457.50 | 464.50 |

| Ника | 460.00 | 465.00 |

| Qurmet | 462.00 | 467.00 |

Отметим, что вся информация взята с официальных источников, к которым относятся сайты банков и обменных пунктов. Официальные курсы валют были взяты у Национального банка РК.

Bizmedia.kz — в Телеграм, Инстаграм, Фейсбук и Твитере. Подписывайтесь, чтобы ничего не пропустить.

Читайте также:

- Курс рубля к тенге в обменниках Алматы на сегодня, 20 октября

- Национальный банк установил официальный курс доллара на 20 октября

Свежее

Не пропусти

FREEDOM CARD | Freedom Bank

мультивалютная дебетовая карта

Подготовьтесь к любым покупкам и путешествиям

с мультивалютной картой Freedom Card!

Открыть карту

Открыть карту

Выгодный курс

конвертации

Отсутствие комиссий

за конвертацию валют

Ежемесячный кешбэк

со всех покупок — 1,5%

Доставка карты

по всему Казахстану

Условия по карте

- Выпуск и перевыпуск карты

- Доставка карты

- Пополнение со счетов и карт Freedom Finance Bank

- Пополнение со счетов и карт других банков РК*

- Переводы на карты Freedom Finance Bank

- Комиссия на снятие в банкоматах,

до 1200 USD в месяц

* Согласно тарифов сторонних банков за P2P, swift и иные переводы.

Тарифы

Настоящая мультивалютная карта

Без конвертации

при наличии валюты

Карта одновременно привязана к четырем банковским счетам. Деньги будут списываться со счета, которому соответствует валюта операции.

Пример

Конвертация

только недостающей суммы

При недостаточности или отсутствии средств на счете, недостающая сумма спишется с другого счета, с одновременной конвертацией суммы в валюту карточной операции по курсу, установленному банком.*

Пример

Оплата в любой валюте

s

Если валюта операции не совпадает ни с одной из валют счетов по карте, сумма карточной операции списывается со счета в USD.

Пример

*При конвертации недостающей суммы, установлен следующий приоритет списания валюты: 1) KZT; 2) USD; 3) EUR; 4) RUB.

Закажите доставку карты за 5 минут

Заполните заявку на сайте и пройдите процесс идентификации личности

Заполните короткую анкету для бесплатной доставки

Активируйте карту любой операцией пополнения и начинайте пользоваться

Открыть карту

Начало работы

Как активировать карту?

Цифровую карту активировать не нужно. Она доступна для покупок в интернете сразу после оформления заявки. Чтобы начать пользоваться картой, зарегистрируйтесь в приложении FFIN Bank KZ для iOS или Android. Информация о вашей карте будет в приложении. Пластиковую карту нужно активировать операцией с вводом ПИН-кода в любом банкомате.

Как узнать ПИН-код от карты?

ПИН-код поступает в СМС на ваш номер телефона при выпуске карты. Если потеряете или забудете, его можно восстановить в приложении FFIN Bank KZ в разделе: Карты → Сменить ПИН.

Если потеряете или забудете, его можно восстановить в приложении FFIN Bank KZ в разделе: Карты → Сменить ПИН.

Как узнать реквизиты карты?

Для просмотра реквизитов нажмите на кнопку «Реквизиты» в приложении FFIN Bank KZ. Их можно скопировать или сразу отправить другому человеку.

В чём преимущества FREEDOM CARD?

Мультивалютная карта позволяет совершать операции в нужной валюте в любой точке мира, без конвертации:

- Не нужно посещать банк или обменник для обмена валюты. Все доступно в мобильном приложении FFIN Bank KZ

- Привязка карты сразу к 4 счетам позволяет производить снятие и оплату деньгами со счета, совпадающего с валютой операции без конвертации.

Как узнать данные цифровой карты?

Нажмите на изображение карты в приложении FFIN Bank KZ, чтобы посмотреть номер, CVC/CVV и срок действия.

Конвертация валют

Как конвертировать валюту внутри карты?

Конвертация валют доступна в мобильном приложении FFIN Bank KZ:

- На главном экране, где отображены данные мультивалютной карты нажмите на кнопку «Конвертация»;

- В открывшемся окне конвертации выберите валюту пополнения и валюту списания;

- Укажите сумму;

- Нажмите кнопку «Конвертировать».

Также на экране отобразится информация по какому курсу совершается конвертация.

Я могу выбирать валюту списания?

Привязка карты сразу к 4-ем счетам позволяет списывать деньги со счета в валюте, совпадающего с валютой операции.

К примеру: если вы оплачиваете покупку в евро, деньги спишутся со счета в евро. Без дополнительной конвертации.

Если во время платежной операции на одном из счетов недостаточно средств, недостающая сумма будет списываться с баланса другого счета по приоритету:

- KZT

- USD

- EUR

- RUB

Конвертация валюты будет произведена по установленному Банком курсу.

По какому курсу проходит конвертация?

Конвертация валют производится по установленному Банком курсу.

Я могу совершать карточные переводы в валюте?

При переводе с мультивалютной карты на карту другого банка — валютой списания будет тенге.

Снятие, пополнение и переводы

Как пополнить карту?

Пополнить карту можно через:

- Приложение FFIN Bank KZ;

- Банкоматы «Банка Фридом Финанс Казахстан»;

- Кассы «Банка Фридом Финанс Казахстан» в любом отделении;

- Любой сайт или сервис, который поддерживает переводы с карты на карту;

- Кассу другого банка.

Какие переводы можно делать в приложении?

В приложении FFIN Bank KZ для владельцев карты доступны переводы:

- Между своими картами и счетами «Банка Фридом Финанс Казахстан»;

- На любую карту внутри и за пределами Казахстана;

- На счета других банков.

Как снять наличные с FREEDOM CARD?

Снять деньги можно через:

- Банкоматы и кассы «Банка Фридом Финанс Казахстан»;

- Банкоматы и кассы других банков на территории Республики Казахстан;

- Банкоматы и кассы других банков за пределами Республики Казахстан.

Комиссии на снятие смотрите на вкладке «Тарифы».

Как сделать перевод на карту клиента другого банка?

Сделать перевод на карту другого банка можно с помощью мобильного приложения FFIN Bank KZ:

Нажмите на кнопку «Переводы» → Выберите «Со своей карты» → Выберите карту списания → Введите 16-значный номер карты получателя, имя и фамилию получателя как написано на карте → Укажите сумму для перевода.

Есть ли комиссия при пополнении карты?

Нет, карта пополняется без комиссии.

Могу ли я снимать деньги с карты или пополнять ее в другой валюте?

Да. Обмен валюты произойдёт без комиссий, по банковскому курсу в момент совершения операции.

Можно ли снимать наличные без пластиковой карты?

Снять наличные без карты можно в кассах «Банка Фридом Финанс Казахстан».

Я могу проводить бесконтактные платежи?

Да. Карта поддерживает технологию бесконтактной оплаты.

Можно ли покупать без пластиковой карты?

Вы можете совершать онлайн покупки без использования пластиковой карты, для этого в мобильном приложении доступна функция просмотра данных карты: номер, срок действия, CVV/CVC — достаточно нажать на изображение карты в приложении. Для офлайн покупок необходимо при себе иметь пластиковую карту.

Для офлайн покупок необходимо при себе иметь пластиковую карту.

Дополнительные вопросы

Какую валюту поддерживает карта?

KZT, USD, EUR, RUB

Можно ли открыть вторую мультивалютную карту?

Нет, один человек может иметь только одну карту.

С какого возраста можно выпускать карту?

С 18 лет.

В какие города доставляют карту?

- Алматы

- Нур-Султан

- Шымкент

- Караганда

- Актюбинск

- Тараз

- Павлодар

- Усть-Каменогорск

- Семей

- Уральск

- Костанай

- Кызылорда

- Петропавловск

- Атырау

- Актау

- Кокшетау

- Талдыкорган

- Экибастуз

Предусмотрен ли СМС-банкинг?

Да, по всем операциям на ваш номер будут приходить СМС-уведомления — это бесплатно.

Как посмотреть историю переводов?

В приложении FFIN Bank KZ в разделе «Переводы» нажмите на кнопку «История переводов».

Безопасность

У меня больше нет доступа к моему мобильному номеру. Что делать?

Чтобы изменить контактный номер, обратитесь в ближайшее отделение банка.

Мою карту заблокировали. Что делать?

Возможно, на ваш счет был наложен арест. Обратитесь в колл-центр по номеру 595 или проверьте наличие ареста на сайтах госорганов:

- в реестре должников по исполнительным производствам

- в базе учета о налоговой задолженности.

Я потерял карту или срок действия карты истек/истекает. Что делать?

Заблокируйте карту в приложении или через колл-центр 595. Затем перевыпустите карту или откройте новую в ближайшем отделении Банка.

Как заблокировать карту?

Заблокировать карту можно двумя способами:

- Через приложение FFIN Bank KZ в разделе карт;

- С помощью звонка в колл-центр по номеру 595.

Как разблокировать карту?

Если вы самостоятельно заблокировали карту, разблокировать ее можно в мобильном приложении.

Если карту заблокировал банк по требованию третьих лиц, то для разблокировки карты необходимо погасить задолженность.

Как закрыть карту?

Для того чтобы закрыть карту, обратитесь в ближайшее отделение банка.

Задайте свой вопрос

Остались вопросы

Чистое жилое отопление является ключом к снижению загрязнения воздуха в городах Казахстана, говорится в новом исследовании Всемирного банка

АЛМАТЫ, 28 марта 2022 г. ) в Казахстане происходит от рассредоточенных небольших бытовых отопительных печей и котлов. Отчет «Чистый воздух и прохладная планета – рентабельное управление качеством воздуха в Казахстане и его влияние на выбросы парниковых газов» является первым исследованием национального уровня, проведенным Всемирным банком в сотрудничестве с Министерством экологии, геологии и природных ресурсов Республики Казахстан. Республике Казахстан для оценки взаимодействия между загрязнением воздуха и выбросами парниковых газов (ПГ) в Казахстане.

Загрязнение воздуха остается глобальной проблемой. По данным Всемирной организации здравоохранения (ВОЗ), ежегодно около семи миллионов человек во всем мире умирают от болезней, связанных с вдыханием загрязненного воздуха. Помимо воздействия на здоровье человека, загрязнение воздуха приводит к огромным экономическим потерям во всем мире, оцениваемым в более чем 8 триллионов долларов США в год, и наносит неисчислимый ущерб окружающей среде.

Плохое качество воздуха представляет большую опасность для здоровья жителей крупных городов Казахстана. По данным IQAir, глобальной платформы мониторинга качества воздуха, PM 2,5 концентрации в Алматы регулярно превышают рекомендации ВОЗ по качеству атмосферного воздуха в 17 раз в зимние месяцы. По оценкам исследования Всемирного банка 2022 года, ежегодно загрязнение атмосферного воздуха вызывает более 10 000 преждевременных смертей и обходится экономике Казахстана более чем в 10,5 миллиардов долларов. Большинство заболеваний, связанных с качеством воздуха, и преждевременная смертность связаны, в частности, с зимним смогом и PM 2. 5 .

Для решения этой проблемы Правительство Казахстана активизирует усилия по снижению загрязнения воздуха в городах. Это также является частью амбициозного плана страны по обезуглероживанию своей экономики и достижению углеродной нейтральности к 2060 году за счет перехода на возобновляемые источники энергии.

«В Казахстане серьезные проблемы с загрязнением воздуха из-за широкого использования ископаемого топлива, что также способствует выбросам парниковых газов. Мировой опыт показывает, что экономически эффективные меры по снижению загрязнения воздуха не всегда столь же эффективны в снижении выбросов ПГ, и наоборот. Поэтому Казахстану необходимо применять комплексный подход для одновременного решения этих двух важных задач. И мы во Всемирном банке готовы помочь стране адаптировать лучший мировой опыт в борьбе как с загрязнением воздуха, так и с изменением климата», — сказал Жан-Франсуа Марто, Представитель Всемирного банка в Казахстане.

Планируя обезуглероживание, Казахстан должен учитывать влияние климатической политики на качество воздуха. Применяя моделирование GAINS (парниковый газ — взаимодействие и синергия загрязнения воздуха), исследование показывает, что в Казахстане существует большой потенциал для рентабельного снижения воздействия на население PM 2,5 за счет мер, которые также сокращают выбросы ПГ.

Меры, показывающие наибольший потенциал рентабельного сокращения как среднего0005 2,5 Воздействие на население и выбросы ПГ: (i) замена индивидуальных угольных печей и котлов подключением к улучшенному центральному отоплению и переход на природный газ или сжиженный нефтяной газ, брикеты или тепловые насосы; ii) повышение энергоэффективности зданий; и iii) улучшение управления отходами.

После национального исследования команда Всемирного банка проводит аналитическую работу на уровне городов для Алматы и Нур-Султана, чтобы определить рентабельные технические меры и меры политики для снижения воздействия на население PM 2,5 и выбросы ПГ. Результаты исследований на уровне городов будут использованы при составлении дорожной карты по интегрированному управлению качеством воздуха и сокращению выбросов парниковых газов в Алматы и Нур-Султане. Комплексный подход обеспечит взаимное усиление стратегий обезуглероживания и сокращения загрязнения воздуха, что приведет к более эффективному расходованию ресурсов.

«Управление качеством воздуха — это сложная задача, требующая совместных комплексных и многосекторальных усилий как на национальном, так и на местном уровне, а также с участием множества заинтересованных сторон и партнеров по развитию», сказала Ксения Львовская, руководитель международной практики по окружающей среде, природным ресурсам и синей экономике в Европе и Центральной Азии . «Применяя комплексный подход к снижению загрязнения воздуха и борьбе с изменением климата, Казахстан может получить огромную выгоду от значительного улучшения качества воздуха, прокладывая путь к долгосрочной декарбонизации и зеленому росту».

Проблема с динамической конвертацией валюты (DCC) (Подробно)

Сентябрь 2022 г. – Если турист из Германии снимает наличные в банкомате в Праге, на экране банкомата может отображаться выбор, следует ли списывать средства со счета туриста в евро в валюте своего счета (т. е. в евро), либо в местной валюте – чешской кроне. Если турист выбирает первое, он выбирает так называемую услугу динамической конвертации валюты (DCC).

DCC — это услуга, позволяющая мгновенно конвертировать валюту для транзакций по карте. DCC был введен в 1996 году, чтобы позволить держателям карт платить в своей национальной валюте при совершении платежей в иностранной валюте. Это может быть как снятие наличных в банкомате, так и оплата картой в POS-терминале в иностранном государстве. При использовании услуги DCC сумма транзакции в местной валюте мгновенно конвертируется в валюту, в которой открыт счет держателя карты.[1]

Как работает ДКК

При совершении операций с платежными картами за границей держателям карт может быть предложена мгновенная конвертация суммы операции в валюту их счета. Это означает, что средства со счета держателя карты будут списаны в его домашней валюте, а не в местной валюте, и владелец карты сразу узнает точную сумму, которая будет списана со его счета. Конвертация валюты осуществляется поставщиком платежных услуг, работающим с банкоматом или платежным терминалом, при наличии ДКК в POS. В противном случае эмитент платежной карты производит конвертацию валюты, если услуга DCC не выбрана.

Услуга DCC может показаться привлекательной, поскольку конвертация валюты происходит мгновенно в POS, и владелец карты в режиме реального времени знает, сколько с него взимается в его домашней валюте. Напротив, если услуга DCC не выбрана, владелец карты не знает точную сумму, которая будет списана со его счета, пока транзакция не будет урегулирована и владелец карты не просмотрит выписку по своему счету. Сторонники DCC отмечают, что люди, как правило, чувствуют себя более комфортно, используя свою домашнюю валюту, поскольку это устраняет неопределенность в отношении курса конвертации валюты. Это может быть особенно удобно при совершении платежей в малоизвестных валютах, когда владелец карты не знает рыночного обменного курса.

Критика

Несмотря на преимущества, несколько исследований показывают, что оплата в национальной валюте держателя карты с использованием услуги DCC, как правило, является более дорогим вариантом. [2] ДКК уже давно подвергается критике на том основании, что поставщики ДКК добавляют значительную маржу к курсу обмена валюты, что делает курсы, предоставляемые поставщиками ДКК, гораздо менее привлекательными, чем рыночные курсы на момент совершения операции.[3]

Эта дополнительная плата теоретически может быть оправдана добавленной стоимостью услуги DCC. Для многих людей может быть проще понять цены, отображаемые в их национальной валюте, а не в местной валюте. ДКК дополнительно устраняет риск того, что курс конвертации валюты изменится в ущерб держателю карты в период между инициированием транзакции и расчетом (некоторые эмитенты платежных карт используют обменный курс, действующий на момент совершения транзакции, а не на момент ее совершения). транзакция инициирована).[4], [5]

Однако за преимущества DCC приходится платить высокую цену. Согласно отчету за 2018 год[6], транзакции DCC приносят самую высокую маржу поставщикам платежных услуг на транзакцию, за которой следуют надбавки. В Европе надбавка к обменному курсу составляет от 2,6 до 12 процентов[7]. Эти цифры соответствуют выводам потребительской организации Stiftung Warentest в ее исследовании 2019 года.[8] В то время как средняя наценка по Европе составляет около 5 процентов, исследование также выявило крайний случай разницы в цене в 13,7 процента при оплате в банкомате в евро, а не в чешских кронах в Чешской Республике. Добавленная стоимость ДКК вряд ли может оправдать такую высокую маржу.

Кто-то может возразить, что держатели карт вольны выбирать, хотят они пользоваться услугами DCC или нет. Поскольку DCC всегда является дополнительной услугой, у них есть возможность отказаться от DCC и взимать плату в местной валюте. Однако некоторым держателям карт может быть сложно понять выбор, например, при снятии денег в банкомате в другой стране. Должен ли их счет в евро взиматься в евро или в местной валюте? Евро может показаться более логичным на первый взгляд, но обычно это более дорогой вариант. Таким образом, держатели карт могут выбрать услугу DCC, не понимая ее механику и связанные с ней наценки на обменный курс. Менее удобный вариант, когда обменный курс рассчитывается с помощью ДКК, также часто кажется более логичным. Опция DCC обычно предлагается на экране банкомата справа (как логический следующий шаг), а отказ от услуги DCC отображается в левой части экрана, что некоторые держатели карт могут интерпретировать как шаг назад.

В некоторых ситуациях держатели карт даже не могут сделать выбор. Например, когда клиент оплачивает счет в ресторане, может случиться так, что персонал ресторана не только введет общую сумму к оплате, но и автоматически подтвердит, что сумма будет снята в местной валюте клиента. Таким образом, конвертация валюты производится поставщиком DCC (с использованием обменного курса поставщика DCC) без ведома клиента.

Поиск решения

Хотя некоторые группы интересов потребителей призвали запретить DCC, на самом деле держателям карт может быть удобно выбрать DCC в определенных ситуациях. Это может быть в том случае, если владелец карты не знает курса местной валюты в другой стране. Владелец карты может не иметь доступа к Интернету, чтобы проверить обменный курс онлайн, и DCC может быть единственным способом узнать, сколько с него взимается в его домашней валюте. Кроме того, можно утверждать, что поставщики услуг ДКК способствуют развитию конкуренции, поскольку у держателей карт есть еще один вариант конвертации валюты. С этой точки зрения полный запрет ДКК представляется непропорциональным и чрезмерно ограничительным.

Другим вариантом регулирования ДКК является введение ограничений на надбавки к курсу конвертации валюты. В 2015 году ЕС ввел ограничения на межбанковские комиссии для транзакций с платежными картами,[9] что фактически снизило стоимость карточных платежей по всей Европе. Однако договориться о фактическом лимите надбавок к обменному курсу может быть сложно, особенно если лимит применяется ко всем валютным парам. Поскольку некоторые национальные валюты более волатильны, чем другие, и, следовательно, представляют более высокий риск для поставщиков услуг ДКК, универсальный предел, применимый ко всем валютным парам, не представляется жизнеспособным методом.

В ЕС законодатели решили не запрещать услугу DCC (поскольку она может оказаться полезной в определенных ситуациях)[10] и не вводить ограничение на надбавки к обменному курсу. Вместо этого в пересмотренном Регламенте о трансграничных платежах[11] были введены подробные требования к прозрачности услуг по конвертации валюты для усиления защиты прав потребителей в сфере трансграничных платежей. В соответствии с Регламентом о трансграничных платежах сторона, предоставляющая услугу конвертации валюты в банкомате или POS, должна раскрыть некоторые ключевые элементы информации на экране до того, как держатель карты авторизует платеж. Это должно гарантировать, что держатель карты сделает осознанный выбор способа завершения платежа. Информация включает (i) сумму, подлежащую оплате в валюте счета держателя карты (т. е. значение DCC в национальной валюте держателя карты), (ii) сумму, подлежащую оплате в местной валюте[12] (т. е. значения, отличного от DCC), и (iii) процентной надбавки к последнему доступному справочному курсу обмена иностранной валюты в евро, установленному Европейским центральным банком (ЕЦБ)[13].

Службы конвертации валюты в POS или банкомате должны предоставлять эту информацию до начала платежной операции[14] в ясной и доступной форме, например, отображая ее на банкомате или POS-терминале[15]. Также ожидается, что поставщики платежных услуг будут предоставлять эту информацию на легкодоступной электронной платформе, т. е. на веб-сайтах своих клиентов и в мобильных банковских приложениях. Кроме того, поставщики платежных услуг должны напоминать держателю карты о своих применимых сборах за конвертацию валюты, когда платеж с использованием карты производится в иностранной валюте через широко используемые электронные каналы связи, такие как SMS-сообщения, электронная почта или push-уведомления мобильного банка держателя карты. приложение.[16]

Оценка требований прозрачности ЕС

Хорошо, что ЕС не ввел полный запрет на услуги ДКК, это было бы чрезмерно ограничительным вмешательством в сектор платежных услуг. Хотя ограничение наценок провайдеров ДКК за конвертацию валюты может показаться наиболее простым решением, законодатели ЕС также не вводили такого ограничения. Подход, принятый ЕС, вероятно, является наименее инвазивным из всех рассмотренных выше вариантов. Логика требований прозрачности, введенных в соответствии с Регламентом о трансграничных платежах, заключается в том, чтобы предоставить держателю карты достаточную информацию о курсах обмена валют и сборах, чтобы принять свободное и обоснованное решение о том, следует ли выбирать услугу DCC или нет.

К сожалению, эти требования прозрачности не решают проблему, когда оператор POS-терминала выбирает опцию DCC вместо держателя карты. Это может иметь место, например, в ресторане, где общая сумма расходов клиента (включая чаевые в размере, установленном клиентом) вводится в терминал персоналом ресторана. Персонал также может выбирать, как сумма будет снята с клиента (и выбрать опцию DCC), чтобы клиент мог инициировать платежную транзакцию только с помощью своей платежной карты.

С этой целью держателям карт было бы полезно, если бы они могли заблокировать услугу DCC для конкретной платежной карты, чтобы транзакции с DCC никогда не могли быть выполнены. Технически это не должно быть проблемой, так как некоторые банки уже предлагают эту функцию.[17] К сожалению, количество поставщиков платежных услуг, предлагающих эту функцию, невелико. Более высокого уровня защиты прав потребителей можно было бы добиться, если бы возможность блокировки услуги ДКК для конкретной платежной карты была доступна всем держателям карт. Для этого необходимо законодательно закрепить обязанность поставщиков платежных услуг предоставлять своим клиентам такую возможность.

Заключение

Регуляторные требования к DCC, введенные законодателями ЕС в Регламенте трансграничных платежей, значительно повышают прозрачность услуги DCC и позволяют держателям карт принимать свободное и информированное решение, использовать услугу DCC или выбрать для оплаты в местной валюте. По сравнению с полным запретом на ДКК или ограничением наценок за конвертацию валюты эти требования представляют собой минимальное регулирующее вмешательство в рынок платежных услуг.

Еще неизвестно, решат ли требования прозрачности в соответствии с Регламентом о трансграничных платежах всю проблему с ДКК. Новые правила вступили в силу всего несколько месяцев назад, и пока рано делать какие-либо выводы. Тем не менее, требования прозрачности могут работать только в том случае, если держатели карт могут выбирать, хотят ли они выбрать услугу DCC или нет. Однако держатели карт могут быть лишены этого выбора, например, если услуга ДКК предварительно выбрана оператором POS-терминала. К сожалению, правила о ДКК, введенные в Положение о трансграничных платежах, не регулируют эту ситуацию. Более высокого уровня защиты прав потребителей можно было бы достичь, если бы каждый поставщик платежных услуг был обязан предоставлять своим клиентам возможность заблокировать услугу ДКК для конкретной платежной карты. Если провайдеры платежных услуг не обязаны предоставлять эту возможность по закону, вряд ли можно ожидать, что они предложат эту опцию добровольно.

За дополнительной информацией обращайтесь к автору статьи.

[1] Пробаско, Дж. (2021). Динамическая конвертация валюты (DCC) . Инвестопедия. Получено 22 сентября 2022 г. с https://www.investopedia.com/dynamic-currency-conversion-dcc-term-4769305.

[2] Буйон С. и Краузе С. (2018). Динамическая конвертация валюты и защита прав потребителей: поиск правильных правил. Комментарий ЕКРН № 22, 19 марта 2018 г. [3] Эверхарт, К., и Ли, С. (2020). Внушительный выбор в условиях неопределенности: случай динамической конвертации валюты. Серия рабочих документов / Факультет экономики 345, Цюрихский университет.

[4] Tsosie, C. (2016). Понимание курсов обмена валюты в выписке по кредитной карте . NerdWallet. Получено 20 сентября 2022 г. с https://www.nerdwallet.com/article/credit-cards/currency-exchange-rate-credit-card-statement-doesnt-match-online-rate. [

5 ] Фибанк. (2022). Курсы обмена валюты для карточных операций . Персональный банк Fibank. Получено 23 сентября 2022 г. с https://www.fibank.bg/en/personal-banking/car/additional-services/currency-exchange-rates-for-card-transactions. [

6] де Гроен, В.П., Килхоффер, З., Мусмечи, Р. (2018), Будущее рынков банкоматов ЕС. Влияние цифровизации и политики ценообразования на бизнес-модели , Исследовательский отчет CEPS, октябрь 2018 г. [

7 ] Пробаско, Дж. (2021). Динамическая конвертация валюты (DCC) . Инвестопедия. Получено 20 сентября 2022 г. с https://www.investopedia.com/dynamic-currency-conversion-dcc-term-4769305.

[ 8] Stiftung Warentest (2019). Geldabheben im Ausland: Wie Sie Kostenfallen Vermeiden . Stiftung Warentest. Получено 20 сентября 2022 г. с https://www.test.de/Geldabheben-im-Ausland-Wie-Sie-Kostenfallen-vermeiden-5014581-5472179. /.

[9] С 9 декабря 2015 г. в соответствии с Регламентом (ЕС) 2015/751 Европейского парламента и Совета от 29 апреля 2015 г. межбанковские комиссии за платежные операции с использованием карт.

[10] Европейская комиссия (2018 г.). Часто задаваемые вопросы: Трансграничные платежи . Европейская комиссия. Получено 23 сентября 2022 г. с https://ec.europa.eu/commission/presscorner/detail/en/MEMO_18_2424.

[11] Регламент (ЕС) 2021/1230 Европейского парламента и Совета от 14 июля 2021 года о трансграничных платежах в Союзе.

[12] Статья 4(3) Положения о трансграничных платежах.

[ 13] Провайдеры как DCC, так и не DCC должны представлять свои сопоставимые курсы конвертации валюты в виде процентной надбавки к курсу Европейского центрального банка (ЕЦБ).

[ 14] Статья 4(1) Положения о трансграничных платежах.