Содержание

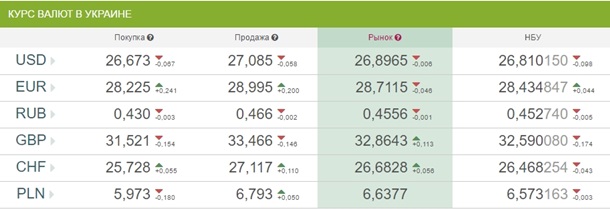

Вкладчики теряют интерес к доллару и евро, но не спешат покупать юани

Владимир Федоренко/РИА Новости

Вместе с тем люди перестали считать вклады в долларах и евро надежными и безопасными. Полная девалютизация сбережений граждан маловероятна. В то же время резкого всплеска популярности валют дружественных стран, например Китая, ожидать не стоит, поскольку курс юаня очень волатилен.

Существенному снижению доли валютных вкладов граждан способствовали несколько факторов, указывает аналитик «Финама» Игорь Додонов. В основном это резкое снижение спроса на валюту, поскольку из-за санкций банки стали вводить валютные ограничения, ухудшать условия обслуживания таких сбережений. «Многие граждане предпочли конвертировать валютные сбережения в рубли или валюты дружественных стран», — отметил он.

Курс юаня слишком волатильный, чтобы использовать его в качестве валюты для сбережений

Кроме того, снижению доли валютных вкладов способствовал и большой отток валютных средств физлиц за границу, добавил эксперт.

Старший экономист банка «Открытие» Максим Петроневич исключает, что сбережения граждан полностью станут рублевыми, ведь привязанные к валюте расходы остаются значительными — например, покупка непродовольственных товаров и отдых за границей. «Поэтому валютные депозиты в любых формах — в юанях или депозиты, привязанные к котировкам какой-либо валюты, или наличная валюта — сохранят свою актуальность и могут вновь начать расти в течение 2023 года», — считает он.

В то же время резкий всплеск популярности именно юаня и депозитов в юанях не слишком вероятен — наличный юань остается не столь популярной валютой за пределами Китая, его не везде можно обменять, и комиссия при его обмене повышенная. Доходности депозитов в юанях вряд ли сильно будут отличаться от нуля, учитывая проводимую центральным банком Китая мягкую денежно-кредитную политику, прогнозирует Петроневич.

Додонов добавляет, что популярность дружественных валют, прежде всего юаня, действительно постепенно растет, но для подавляющего большинства граждан эти валюты пока остаются экзотикой, и вряд ли ситуация изменится быстро. Хотя предлагаемые банками ставки по юаневым вкладам заметно выше, чем по вкладам в долларах и евро, они все же не такие высокие, чтобы привлечь массового вкладчика.

Хотя предлагаемые банками ставки по юаневым вкладам заметно выше, чем по вкладам в долларах и евро, они все же не такие высокие, чтобы привлечь массового вкладчика.

Вице-президент Ассоциации банков России Алексей Войлуков соглашается с тем, что курсовые риски юаня не позволяют пока его использовать в качестве валюты сбережений. «Также у населения не сформировано представление о юане как о стабильной резервной валюте. На сегодня юани интересны тем, кто осуществляет деловые и туристические поездки в Китай», — добавил он. По его мнению, в ближайшей перспективе, скорее всего, эта доля продолжит дальше сокращаться.

Начальник аналитического управления БКФ банка Максим Осадчий напомнил, что решением ЦБ с 9 марта 2022 года по 9 сентября 2023 года (далее этот срок может быть продлен) клиент может снять до 10 тысяч долларов в наличной валюте, а остальные средства — в рублях по рыночному курсу на день выдачи. «Это, конечно, не заморозка валютных вкладов, а только их «подмораживание». Кроме того, некоторые банки вводили тарифы за обслуживание счетов физлиц в иностранной валюте», — пояснил он резкий спад показателя.

По данным ВТБ, больше половины вкладов в юанях держат клиенты старше 50 лет. А вкладчики до 40 лет занимают в этой категории чуть больше 10%.

Российская газета — Федеральный выпуск: №281(8929)

Поделиться:

Валютный рынок

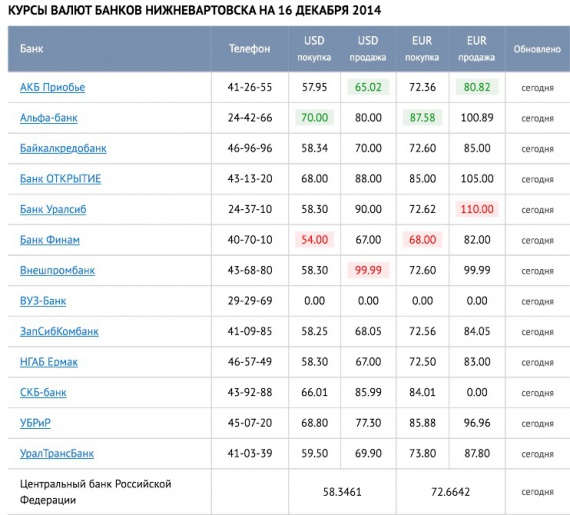

Наличные курсы валют в Алматы, Астане и Шымкенте на 13 декабря 2022

Опубликовано:

Деньги. Иллюстративное фото: NUR.KZ/Владимир Третьяков

По официальным данным Национального банка Республики Казахстан на сегодня, 13 декабря 2022, курс тенге к доллару составляет 469.93 (-2.21), к евро – 496.15 (-2.24), к рублю – 7.49 (-0.16).

Курс валют в Алматы на 13 декабря 2022

Ниже собраны актуальные курсы покупки и продажи наличного доллара, евро и рубля в обменных пунктах Алматы и банках Республики Казахстан.

Курс доллара в Алматы

Курсы разных банков и обменных пунктов:

- «Арсенал-Exchange» – 469.00 / 473.00

- CenterCredit – 469.00 / 472.00

- Halyk Bank – 467.50 / 472.50

- МиГ – 469.50 / 474.50

- Som Exchange – 470.00 / 474.00

- Нурбанк – 466.00 / 474.00

Лучший курс покупки доллара в Алматы сегодня – 470.00 (Som Exchange), продажи – 472.00 (CenterCredit).*

Курс евро в Алматы

Курсы разных банков и обменных пунктов:

- Halyk Bank – 491.33 / 497.03

- CenterCredit – 491.50 / 498.50

- МиГ – 493.50 / 499.00

- Som Exchange – 494.00 / 498.00

- «Арсенал-Exchange» – 494.00 / 498.50

- Нурбанк – 490.70 / 498.70

Лучший курс покупки евро в Алматы сегодня – 494.00 (Som Exchange), продажи – 497.03 (Halyk Bank).*

Курс рубля в Алматы

Курсы разных банков и обменных пунктов:

- МиГ – 7.12 / 7.37

- Som Exchange – 7.25 / 7.35

- Halyk Bank – 7.24 / 7.59

- CenterCredit – 7.

10 / 7.80

10 / 7.80 - «Арсенал-Exchange» – 7.00 / 7.50

- Нурбанк – 6.33 / 7.65

10 / 7.80

10 / 7.80Лучший курс покупки рубля в Алматы сегодня – 7.25 (Som Exchange), продажи – 7.35 (Som Exchange).*

Курс валют в Астане на 13 декабря 2022

Ниже собраны актуальные курсы покупки и продажи наличного доллара, евро и рубля в обменных пунктах Астаны и банках Республики Казахстан.

Курс доллара в Астане

Курсы разных банков и обменных пунктов:

- CenterCredit – 469.00 / 472.00

- Нурбанк – 466.00 / 474.00

- Halyk Bank – 467.50 / 472.50

Лучший курс покупки доллара в Астане сегодня – 469.00 (CenterCredit), продажи – 472.00 (CenterCredit).*

Курс евро в Астане

Курсы разных банков и обменных пунктов:

- Halyk Bank – 491.33 / 497.03

- Нурбанк – 490.70 / 498.70

- CenterCredit – 491.50 / 498.50

Лучший курс покупки евро в Астане сегодня – 491.50 (CenterCredit), продажи – 497.03 (Halyk Bank).*

Курс рубля в Астане

Курсы разных банков и обменных пунктов:

- Нурбанк – 6. 33 / 7.65

- Halyk Bank – 7.24 / 7.59

- CenterCredit – 7.10 / 7.80

33 / 7.65

33 / 7.65Лучший курс покупки рубля в Астане сегодня – 7.24 (Halyk Bank), продажи – 7.59 (Halyk Bank).*

Курс валют в Шымкенте на 13 декабря 2022

Ниже собраны актуальные курсы покупки и продажи наличного доллара, евро и рубля в обменных пунктах Шымкента и банках Республики Казахстан.

Курс доллара в Шымкенте

Курсы разных банков и обменных пунктов:

- Нурбанк – 466.00 / 474.00

- Halyk Bank – 467.50 / 472.50

- CenterCredit – 469.00 / 472.00

Лучший курс покупки доллара в Шымкенте сегодня – 469.00 (CenterCredit), продажи – 472.00 (CenterCredit).*

Курс евро в Шымкенте

Курсы разных банков и обменных пунктов:

- Halyk Bank – 491.33 / 497.03

- CenterCredit – 491.50 / 498.50

- Нурбанк – 490.70 / 498.70

Лучший курс покупки евро в Шымкенте сегодня – 491.50 (CenterCredit), продажи – 497.03 (Halyk Bank).*

Курс рубля в Шымкенте

Курсы разных банков и обменных пунктов:

- CenterCredit – 7. 10 / 7.80

- Halyk Bank – 7.24 / 7.59

- Нурбанк – 6.33 / 7.65

10 / 7.80

10 / 7.80Лучший курс покупки рубля в Шымкенте сегодня – 7.24 (Halyk Bank), продажи – 7.59 (Halyk Bank).*

Информация получена из официальных источников – сайтов казахстанских банков и обменных пунктов Алматы, Астаны и Шымкента.

Хотите первыми получать информацию про лучшие курсы валют своего города? Подпишитесь на нашего бота в Telegram.

*Лучшие курсы продажи и покупки валют актуальны на момент публикации статьи.

Больше о новостях мира финансов вы можете узнать в Telegram-канале «НурФин». Там мы публикуем актуальные курсы валют, рассказываем о ситуации на финансовом рынке и объясняем, почему инвестиции и криптовалюта — это не сложно. Подписаться на Telegram-канал можно здесь.

Оригинал статьи: https://www.nur.kz/nurfin/banks/2001274-nalichnye-kursy-valyut-v-almaty-astane-i-shymkente-na-13-dekabrya-2022/

Российский ЦБ оставляет ставку на уровне 6,00%, увеличивая риски для долларового RSX (BATS:RSX)

- Анализ ETF

20 марта 2020 г. 13:37 Комментарии

13:37 Комментарии

Владимир Зернов

16,13 тыс. подписчиков

- Я продолжаю свою предыдущую статью о RSX после решения российского центрального банка оставить ключевую ставку без изменений.

- Я объясняю, что текущая ситуация почти не оставила центральному банку выбора.

- Этот шаг делает рублевые активы менее привлекательными, поскольку инфляция в России будет расти.

- Я считаю, что кризис COVID-19 будет очень серьезным, и я не думаю, что мы видели дно на мировых рынках, а также RSX.

Как я и обещал в своей предыдущей статье о ETF VanEck Vectors Russia (BATS:RSX), я добавляю новую информацию после решения Центрального банка России по ключевой ставке. Центральный банк решил оставить ключевую ставку неизменной на уровне 6,00%. Вот что это значит для RSX.

Центральный банк России оказался в сложной ситуации. Цены на нефть, очень важный компонент успеха или провала российской экономики, упали ниже нуля после двойного удара от коронавируса и собственного шага России по выходу из сделки ОПЕК. Российский рубль потерпел поражение и будет способствовать росту инфляции в России.

У России нет волшебной финансовой мощи США и ЕС – страна не может снизить ставки, а потом увидеть приток денег в свои долговые инструменты. Поэтому снижать ставку в момент обвала рубля было нельзя. В то же время повышение ставки нанесет сильный удар по экономике, которая и без того страдает от рецессии в мировой экономике и низких цен на нефть. Также центробанк должен экономить ресурсы на случай, если ситуация с коронавирусом в России ухудшится и стране придется ввести карантинные меры. На данный момент 19В России зарегистрировано 9 случаев COVID-19, но ваш автор подозревает, что вскоре после проведения массового тестирования цифры будут расти более быстрыми темпами, как это произошло в других странах.

В этой ситуации центральный банк решил не усложнять ситуацию и оставить курс без изменений. Несколько слов из пресс-релиза: « Снижение курса рубля — временный проинфляционный фактор. Это может привести к тому, что годовая инфляция превысит целевой уровень в этом году. Однако динамика внутреннего и внешнего спроса будет оказывать значимое сдерживающее влияние на инфляцию на фоне выраженного замедления глобального экономического роста и усиления неопределенности. »

Целевой показатель инфляции в России составляет 4%. Теперь, когда инфляция превысит этот целевой показатель в 4% на неопределенное число, привлекательность инструментов, номинированных в рублях, снизится, если только участники рынка не захотят сделать ставку на силу рубля по отношению к доллару или евро. На мой взгляд, такая среда может подготовить почву для дальнейшего ослабления рубля, что не очень хорошо для номинированного в долларах RSX.

Еще отмечу, что антикризисный план России в 300 млрд рублей (менее 4 млрд долларов по текущему обменному курсу) — карлик по сравнению с мерами, объявленными США и ЕС. Я нахожу правдоподобным, что Россия готовится к очень длительной битве и что она не хочет использовать свои сильные резервы сразу. Еще неизвестно, будет ли окончательный план нейтрализовать шок еще большей слабостью рубля, что будет плохо для номинированного в долларах RSX, по крайней мере, в ближайшей перспективе. С политической точки зрения в текущей ситуации сделать шаги к ослаблению рубля несложно, поскольку ослабление рубля можно объяснить внешним шоком от коронавируса.

Я нахожу правдоподобным, что Россия готовится к очень длительной битве и что она не хочет использовать свои сильные резервы сразу. Еще неизвестно, будет ли окончательный план нейтрализовать шок еще большей слабостью рубля, что будет плохо для номинированного в долларах RSX, по крайней мере, в ближайшей перспективе. С политической точки зрения в текущей ситуации сделать шаги к ослаблению рубля несложно, поскольку ослабление рубля можно объяснить внешним шоком от коронавируса.

Я не разделяю оптимизма, который мы наблюдаем на рынках в последние дни, потому что я думаю, что имеющиеся данные о распространении вируса и мерах по его сдерживанию сигнализируют о том, что всю мировую экономику ждут очень серьезные проблемы. В отличие от финансового кризиса, который был вызван проблемами с ликвидностью, этот кризис не может быть решен печатанием денег (что, кстати, должно иметь свои пределы в долгосрочной перспективе). Поэтому я не оптимистичен, несмотря на текущие низкие уровни RSX — и мировых рынков в целом.

Если вам нравится моя работа, не забудьте нажать на большую оранжевую кнопку «Подписаться» в верхней части экрана и нажать кнопку «Нравится» внизу этой статьи.

Эту статью написал

Владимир Зернов

16.13K Подписчиков

Я трейдер, торгующий как краткосрочно, так и долгосрочно. Я начал свою карьеру в качестве внутридневного трейдера в торговой фирме, но затем переключился на более длительные временные рамки и стал самостоятельно управлять своим портфелем. Я использую технический анализ, а также фундаментальный анализ в своих исследованиях.

Раскрытие информации: У меня/у нас нет позиций по каким-либо упомянутым акциям, и мы не планируем открывать какие-либо позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (15)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто случается с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Новости

11.10.12 Октябрь 2008

Handelsblatt

N 197

Перевод с немецкого В чем причина?

Текущая ситуация была вызвана психологическими факторами, а не какими-либо другими фундаментальными факторами. Безусловно, здесь играет роль ряд факторов, например, нервозность, связанная с формированием пакета экономической помощи в США, и неблагоприятные новости из Европы. Но рыночные условия и риски известны, и их необходимо учитывать при оценке активов. Психологические факторы, прежде всего, стоят за резкими движениями валютных курсов в России.

— Вы были удивлены, что кризис так сильно повлиял на российские рынки?

Прежде всего меня удивили резкие колебания курсов валют. Экономические показатели в России лучше, чем в других странах. Возьмем, к примеру, финансовые ресурсы, накопленные в двух наших суверенных фондах, и профицит нашего бюджета. Нет сомнения, что мы являемся частью мировой экономики. Но должен констатировать, что в России остались стратегические инвесторы, а спекулянты ушли.

Экономические показатели в России лучше, чем в других странах. Возьмем, к примеру, финансовые ресурсы, накопленные в двух наших суверенных фондах, и профицит нашего бюджета. Нет сомнения, что мы являемся частью мировой экономики. Но должен констатировать, что в России остались стратегические инвесторы, а спекулянты ушли.

— Изначально ВЭБ должен был отвечать за долгосрочные инфраструктурные проекты. И теперь ему предстоит спасать проблемные банки и компании.

На самом деле, это серьезный вызов для нас. Банк не был предназначен для выполнения этой функции, но он должен был. Тем не менее, наша нынешняя роль не будет существенно отличаться от первоначальной. Теперь мы будем отвечать не только за развитие инфраструктуры, например, автомагистралей и аэропортов, но и за финансовый сектор, который по сути является системой кровоснабжения нашей экономики.

— Раньше, когда возникали проблемы в финансовой сфере, первыми на помощь приходили такие крупные госбанки, как Сбербанк и ВТБ. Это уже не так, потому что они являются публичными банками?

Это уже не так, потому что они являются публичными банками?

Вы абсолютно правы. Во время финансового кризиса 2004 года ВТБ приобрел частный банк – Гутабанк. Теперь ему приходится больше заниматься своими обязательствами, связанными с листингом банка на фондовом рынке. Поэтому, когда стало известно, что потребность в финансировании настолько высока, что отразилась на его балансе, банк отказался проводить операцию по спасению Связь-банка. Поэтому мы и вмешались, и, по правде говоря, не только на безвозмездной основе. Теперь наш капитал должен быть увеличен на 75 миллиардов рублей.

— Почему государство должно было поддержать Связь-Банк?

Правительство и Центральный банк придавали большое значение этому банку: через него получили свои деньги более 13 миллионов пенсионеров. Около 400 000 сотрудников Почты России получали зарплату через Связь-Банк. Клиентами банка являются многие крупные компании. Банк нужно было спасать.

— Выиграет ли ВЭБ от покупки Связь-банка?

Мы видим потенциал: большое количество отделений банка поможет нам финансировать малый и средний бизнес. С другой стороны, солидные заказчики, например, телекоммуникационные компании, были бы нашими потенциальными партнерами в построении инфраструктуры – задача, поставленная перед нами государством. Так что эта сделка выгодна для нас. Сегодня мы не знаем, войдет ли Связь-банк в состав ВЭБа, в самостоятельный банк, или мы его потом продадим инвестору.

— После того, как Банк России выделил ВЭБу финансовую помощь в размере 50 миллиардов долларов для рефинансирования иностранных кредитов, полученных российскими банковскими компаниями, обращаются ли к вам компании за финансовой помощью?

С этими 50 миллиардами долларов, которыми мы собираемся управлять, банки и крупные корпорации проявляют к нам повышенный интерес. Некоторые из них входят в российский список Forbes, а некоторые являются государственными компаниями. В такой ситуации государство должно было принять меры, и этого пакета помощи было бы достаточно, чтобы российские компании могли выполнить свои краткосрочные финансовые обязательства.

В такой ситуации государство должно было принять меры, и этого пакета помощи было бы достаточно, чтобы российские компании могли выполнить свои краткосрочные финансовые обязательства.

— Но это будут не только проблемные банки?

Мы можем оказаться в ситуации, когда будем покупать не только банки, но и предприятия или, по крайней мере, будем управлять рисками по их сомнительным кредитам. Но, конечно, банки останутся нашими основными клиентами.

— Какие секторы пострадали больше всего?

Конечно, сильно пострадал строительный сектор. Мы сосредоточим наше внимание на дорожном строительстве, логистических объектах, транспорте и т. д., где потребность в финансовых ресурсах по-прежнему огромна. Еще одна проблемная сфера — розничная торговля. В ближайшее время Правительство должно принять решение об определении нашей роли в поддержке секторов, наиболее пострадавших от финансового кризиса, не исключая лечения проблемных предприятий.

— Достаточно ли у ВЭБ финансовых ресурсов для достижения этих целей?

Сегодня у нас уже есть отдел по работе с проблемными кредитами. Их общая сумма проблемных кредитов составляет около 14 миллиардов долларов. Мы в состоянии погашать долги на сумму около одного миллиарда долларов в год: мы выделяем средства и реструктурируем долги, чтобы оздоровить бизнес.

— Система управления рисками подвела российские компании и банки?

Это не единственная причина, реальная проблема и не только в России — плохое регулирование. Могу смело сказать, что в настоящее время различные финансовые органы и учреждения занимаются разработкой комплекса мер по корректировке существующих законов и нормативов для модернизации системы управления рисками.

— Консолидация банков обязательно ускорится. Кто будет управлять процессом? Государство или инвесторы вроде миллиардера Михаила Прохорова, купившего «Ренессанс Капитал» и за весьма приличную сумму?

Прежде всего государство с его институтами. В настоящее время у нас недостаточно миллиардеров с достаточными финансовыми ресурсами, чтобы покупать банки.

В настоящее время у нас недостаточно миллиардеров с достаточными финансовыми ресурсами, чтобы покупать банки.

— Какие банки должны поддерживаться государством?

В первую очередь это банки, которые имеют социальные обязательства и играют системообразующую роль. Правительство и Центральный банк, конечно, обеспокоены сложившейся ситуацией, но уверяю вас, что они знают, что должны делать.

— Кризис в строительном секторе, в кризисе и в других секторах. Вы все еще планируете реализовывать долгосрочные проекты?

Откровенно говоря, мы, конечно, должны проверять те или иные проекты с точки зрения риск-менеджмента и соответствия конкретным отраслевым стандартам и финансовое положение наших заемщиков. Но проекты, которые уже запущены, обязательно будут реализованы. Более того, несколько недель назад наш Наблюдательный совет выделил 2,5 миллиарда долларов долгосрочных кредитов на финансирование таких проектов, как строительство нефтехимического завода в Татарстане. И все это часть нашей рутинной деятельности.

И все это часть нашей рутинной деятельности.

— Наблюдатели критически относятся к тому, что ВЭБ не имеет четкой организационной структуры. Русский Банк Развития и Росэксимбанк существуют под одной крышей. Эта ситуация сохранится?

Все подразделения ВЭБ продолжат работу в прежнем режиме. Конечно, Русскому банку развития будет дано новое название, потому что пока непонятно, чем оно отличается от ВЭБа. Его целью по-прежнему является финансирование малого и среднего бизнеса. Росэксимбанк окажет помощь Правительству в привлечении средств под суверенные гарантии. ВЭБ, конечно, продолжит выступать инструментом экспортного финансирования. Тем не менее, ВЭБ или учреждение, которое будет создано на его базе, будет выступать агентом по страхованию сделок, как, например, Hermes в Германии.

— Когда вы сегодня общаетесь с западными инвесторами, что вы обычно им говорите?

Хочу процитировать слова премьер-министра Владимира Путина. Он очень кратко сказал, что инвесторы должны задавать критические вопросы, но наша роль состоит в том, чтобы их успокоить. Это не означает, что мы должны предаваться мечтам. Но мы уверены, что российская экономика достаточно сильна, чтобы выдержать нынешнюю критическую ситуацию. Например, у нас достаточно солидный бюджет. И даже если цены на нефть упадут до 50 долларов, мы сможем выполнить свои расходные обязательства перед бюджетом в течение трех лет.

Он очень кратко сказал, что инвесторы должны задавать критические вопросы, но наша роль состоит в том, чтобы их успокоить. Это не означает, что мы должны предаваться мечтам. Но мы уверены, что российская экономика достаточно сильна, чтобы выдержать нынешнюю критическую ситуацию. Например, у нас достаточно солидный бюджет. И даже если цены на нефть упадут до 50 долларов, мы сможем выполнить свои расходные обязательства перед бюджетом в течение трех лет.

— Была ли цель России не проводить масштабную реформу финансового сектора в безаварийные годы?

Кризис — это всегда шанс внести изменения. Настало время реформ. Я не могу вспомнить время, когда Государственная Дума принимала законы так быстро, как сейчас, и здесь я имею в виду пенсионное, налоговое и банковское .

— Когда эти оперативно принятые меры дадут результат?

Пройдет некоторое время, прежде чем будут приняты законы и предпринятые меры дадут ощутимые результаты.