Содержание

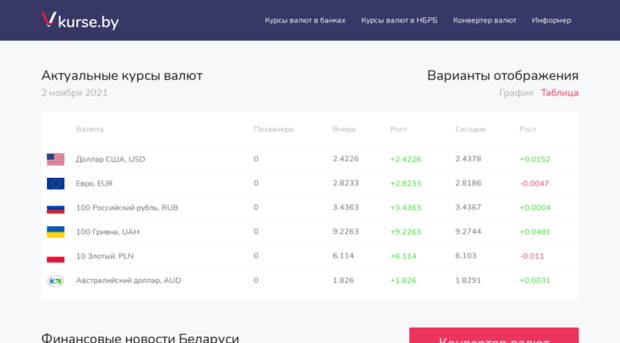

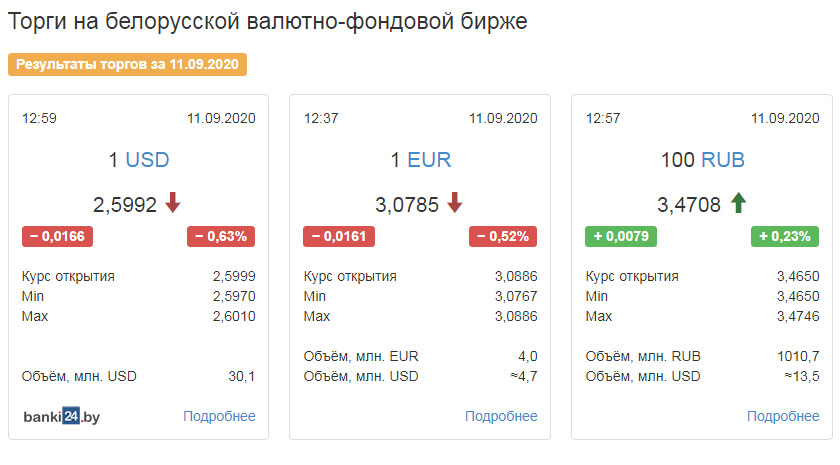

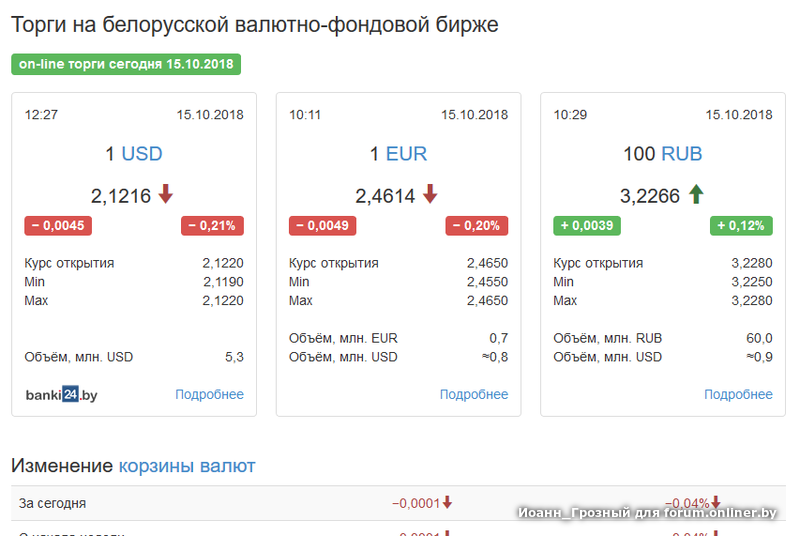

Курс НБ Республики Беларусь на 13.12.2012

Валюта

Конвертер валют

Источник

| Валюта | Колич. ед. | Курс, BYN | Абс. изм., BYN | Отн. изм., % |

|---|---|---|---|---|

| UAH— украинские гривны | 1 | 1 061.1500 | 0.7300 | 0.0688 |

| USD— доллары США | 1 | 8 590.0000 | -10.0000 | -0.1163 |

| EUR— ЕВРО | 1 | 11 170. 0000 0000 | 40.0000 | 0.3594 |

| RUB— российские рубли | 1 | 279.5000 | 0.0000 | 0.0000 |

| AUD— австралийские доллары | 1 | 9 052.5700 | 35.9000 | 0.3982 |

| BGL— болгарские левы | 1 | 5 711.2500 | 17.3900 | 0.3054 |

| CAD— канадские доллары | 1 | 8 712.4100 | -2.6300 | -0.0302 |

| CHF— швейцарские франки | 1 | 9 215. 2600 2600 | 30.1700 | 0.3285 |

| CNY— юани Женьминьби (Китай) | 1 | 1 373.6700 | -3.1000 | -0.2252 |

| CZK— чешские кроны | 1 | 442.3500 | 1.3800 | 0.3129 |

| DKK— датские кроны | 1 | 1 497.3600 | 4.3600 | 0.2920 |

| GBP— английские фунты стерлингов | 1 | 13 838.0600 | 7.5400 | 0. 0545 0545 |

| IRR— иранские реалы | 1000 | 700.6800 | 4.6100 | 0.6623 |

| ISK— исландские кроны | 1 | 67.6100 | -0.2600 | -0.3831 |

| JPY— японские иены | 10 | 1 036.5000 | -7.3200 | -0.7013 |

| KGS— сомы Кыргызстана | 1 | 180.9200 | -0.2100 | -0.1159 |

| KWD— кувейтские динары | 1 | 30 488. 0200 0200 | -31.1600 | -0.1021 |

| KZT— казахские теньге | 1 | 57.0700 | -0.1300 | -0.2273 |

| LTL— литовские литы | 1 | 3 234.9800 | 9.8400 | 0.3051 |

| LVL— латвийские латы | 1 | 16 041.0800 | 55.9500 | 0.3500 |

| MDL— молдавские леи | 1 | 704.0800 | 2.0400 | 0.2906 |

| NOK— норвежские кроны | 1 | 1 521. 1600 1600 | 4.6700 | 0.3079 |

| PLN— польские злотые | 1 | 2 733.1400 | 18.0700 | 0.6655 |

| SEK— шведские кроны | 1 | 1 296.3000 | 9.8800 | 0.7680 |

| SGD— сингапурские доллары | 1 | 7 031.4700 | -8.1900 | -0.1163 |

| TRY— новые турецкие лиры | 1 | 4 820.4300 | 15.9600 | 0.3322 |

| XDR— СДР | 1 | 13 184. 9600 9600 | 14.2300 | 0.1080 |

Конвертер валют

Смотри также

- Весь рынок: Валюта

- Архив курсов с 1996 года и Графики

- Конвертер валют

Аренда жилья в Киеве: сколько стоят квартиры

Позавчера, 16:00 — 9207

Налоговая предупредила предпринимателей о нововведениях с 2023 года

Вчера, 21:02 — 5148

ТОП-5 смартфонов с хорошим соотношением цена-качество

Позавчера, 22:33 — 4105

За шесть месяцев войны украинцы получили 254 млрд грн социальных выплат

Вчера, 14:29 — 3404

Застройщики вернули в продажу десятки новостроек, но есть ли на них спрос

Вчера, 09:23 — 2886

История обменного курса валют Белорусский рубль (BYR) и Доллар США (USD) за 2012 год. Центральный банк Российской Федерации (ЦБРФ)

Для корректной работы этого сайта необходима поддержка Javascript.

Как включить JavaScript в вашем веб-браузере

Поменять местами

Текущий курс BYR/USD

Текущий курс USD/BYR

Источник: Центральный банк Российской Федерации ( 2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012 , 2013, 2014, 2015, 2016 )

Также доступны:

free currency rates (FCR) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022)

Yahoo Finance (Yahoo!) — ( 2013, 2014, 2015, 2016)

Центральный банк Украины (НБУ) — ( 2015, 2016)

Национальный банк Республики Беларусь (НБРБ) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022)

Национальный банк Республики Казахстан (НБК) — ( 2015, 2016)

Центральный банк Азербайджана (ЦБАР) — ( 2014, 2015, 2016)

Дек 31

0.000116

Дек 30

0.000116

Дек 29

0.000116

Дек 28

0.000117

Дек 27

0. 000117

000117

Дек 26

0.000117

Дек 25

0.000117

Дек 24

0.000117

Дек 23

0.000117

Дек 22

0.000117

Дек 21

0.000117

Дек 20

0.000117

Дек 19

0.000117

Дек 18

0.000117

Дек 17

0.000116

Дек 16

0.000116

Дек 15

0.000116

Дек 14

0.000116

Дек 13

0.000116

Дек 12

0.000117

Дек 11

0.000116

Дек 10

0.000116

Дек 09

0.000116

Дек 08

0.000116

Дек 07

0.000116

Дек 06

0.000117

Дек 05

0.000117

Дек 04

0.000117

Дек 03

0.000117

Дек 02

0.000117

Дек 01

0.000117

Ноя 30

0.000117

Ноя 29

0.000117

Ноя 28

0.000117

Ноя 27

0.000117

Ноя 26

0.000117

Ноя 25

0.000117

Ноя 24

0.000117

Ноя 23

0.000117

Ноя 22

0.000117

Ноя 21

0. 000118

000118

Ноя 20

0.000117

Ноя 19

0.000117

Ноя 18

0.000117

Ноя 17

0.000117

Ноя 16

0.000117

Ноя 15

0.000117

Ноя 14

0.000117

Ноя 13

0.000117

Ноя 12

0.000117

Ноя 11

0.000117

Ноя 10

0.000117

Ноя 09

0.000117

Ноя 08

0.000117

Ноя 07

0.000117

Ноя 06

0.000118

Ноя 05

0.000118

Ноя 04

0.000118

Ноя 03

0.000118

Ноя 02

0.000117

Ноя 01

0.000117

Окт 31

0.000118

Окт 30

0.000118

Окт 29

0.000118

Окт 28

0.000118

Окт 27

0.000118

Окт 26

0.000118

Окт 25

0.000118

Окт 24

0.000118

Окт 23

0.000118

Окт 22

0.000117

Окт 21

0.000117

Окт 20

0.000117

Окт 19

0.000117

Окт 18

0.000118

Окт 17

0.000118

Окт 16

0. 000118

000118

Окт 15

0.000117

Окт 14

0.000117

Окт 13

0.000117

Окт 12

0.000117

Окт 11

0.000116

Окт 10

0.000117

Окт 09

0.000117

Окт 08

0.000116

Окт 07

0.000116

Окт 06

0.000116

Окт 05

0.000117

Окт 04

0.000117

Окт 03

0.000119

Окт 02

0.000118

Окт 01

0.000118

Сен 30

0.000118

Сен 29

0.000118

Сен 28

0.000118

Сен 27

0.000118

Сен 26

0.000118

Сен 25

0.000118

Сен 24

0.000118

Сен 23

0.000118

Сен 22

0.000118

Сен 21

0.000119

Сен 20

0.000119

Сен 19

0.000119

Сен 18

0.000119

Сен 17

0.000119

Сен 16

0.000119

Сен 15

0.000119

Сен 14

0.000119

Сен 13

0.000119

Сен 12

0.000119

Сен 11

0.000119

Сен 10

0. 000118

000118

Сен 09

0.000118

Сен 08

0.000118

Сен 07

0.000118

Сен 06

0.000119

Сен 05

0.000119

Сен 04

0.000119

Сен 03

0.000119

Сен 02

0.000119

Сен 01

0.000119

Авг 31

0.000119

Авг 30

0.000119

Авг 29

0.000120

Авг 28

0.000120

Авг 27

0.000120

Авг 26

0.000120

Авг 25

0.000120

Авг 24

0.000120

Авг 23

0.000120

Авг 22

0.000120

Авг 21

0.000120

Авг 20

0.000120

Авг 19

0.000120

Авг 18

0.000120

Авг 17

0.000120

Авг 16

0.000120

Авг 15

0.000120

Авг 14

0.000120

Авг 13

0.000120

Авг 12

0.000120

Авг 11

0.000120

Авг 10

0.000120

Авг 09

0.000120

Авг 08

0.000121

Авг 07

0.000120

Авг 06

0.000120

Авг 05

0. 000120

000120

Авг 04

0.000120

Авг 03

0.000121

Авг 02

0.000121

Авг 01

0.000121

Июл 31

0.000121

Июл 30

0.000121

Июл 29

0.000121

Июл 28

0.000121

Июл 27

0.000120

Июл 26

0.000120

Июл 25

0.000121

Июл 24

0.000121

Июл 23

0.000121

Июл 22

0.000121

Июл 21

0.000121

Июл 20

0.000120

Июл 19

0.000120

Июл 18

0.000120

Июл 17

0.000120

Июл 16

0.000119

Июл 15

0.000119

Июл 14

0.000119

Июл 13

0.000119

Июл 12

0.000119

Июл 11

0.000120

Июл 10

0.000119

Июл 09

0.000119

Июл 08

0.000119

Июл 07

0.000119

Июл 06

0.000120

Июл 05

0.000120

Июл 04

0.000120

Июл 03

0.000120

Июл 02

0.000120

Июл 01

0.000120

Июн 30

0. 000120

000120

Июн 29

0.000120

Июн 28

0.000120

Июн 27

0.000121

Июн 26

0.000120

Июн 25

0.000121

Июн 24

0.000121

Июн 23

0.000121

Июн 22

0.000121

Июн 21

0.000121

Июн 20

0.000121

Июн 19

0.000121

Июн 18

0.000120

Июн 17

0.000120

Июн 16

0.000120

Июн 15

0.000122

Июн 14

0.000121

Июн 13

0.000121

Июн 12

0.000121

Июн 11

0.000121

Июн 10

0.000121

Июн 09

0.000121

Июн 08

0.000119

Июн 07

0.000119

Июн 06

0.000119

Июн 05

0.000119

Июн 04

0.000119

Июн 03

0.000119

Июн 02

0.000119

Июн 01

0.000120

Май 31

0.000121

Май 30

0.000122

Май 29

0.000122

Май 28

0.000121

Май 27

0.000121

Май 26

0.000121

Май 25

0. 000121

000121

Май 24

0.000123

Май 23

0.000122

Май 22

0.000122

Май 21

0.000122

Май 20

0.000122

Май 19

0.000122

Май 18

0.000122

Май 17

0.000123

Май 16

0.000123

Май 15

0.000122

Май 14

0.000122

Май 13

0.000122

Май 12

0.000124

Май 11

0.000123

Май 10

0.000123

Май 09

0.000123

Май 08

0.000123

Май 07

0.000123

Май 06

0.000123

Май 05

0.000123

Май 04

0.000125

Май 03

0.000124

Май 02

0.000124

Май 01

0.000124

Апр 30

0.000124

Апр 29

0.000124

Апр 28

0.000125

Апр 27

0.000125

Апр 26

0.000125

Апр 25

0.000125

Апр 24

0.000125

Апр 23

0.000125

Апр 22

0.000125

Апр 21

0.000125

Апр 20

0.000124

Апр 19

0. 000125

000125

Апр 18

0.000125

Апр 17

0.000125

Апр 16

0.000124

Апр 15

0.000124

Апр 14

0.000124

Апр 13

0.000123

Апр 12

0.000122

Апр 11

0.000124

Апр 10

0.000123

Апр 09

0.000123

Апр 08

0.000123

Апр 07

0.000123

Апр 06

0.000123

Апр 05

0.000123

Апр 04

0.000125

Апр 03

0.000125

Апр 02

0.000124

Апр 01

0.000124

Мар 31

0.000124

Мар 30

0.000124

Мар 29

0.000124

Мар 28

0.000125

Мар 27

0.000124

Мар 26

0.000125

Мар 25

0.000125

Мар 24

0.000125

Мар 23

0.000124

Мар 22

0.000125

Мар 21

0.000125

Мар 20

0.000124

Мар 19

0.000123

Мар 18

0.000123

Мар 17

0.000123

Мар 16

0.000123

Мар 15

0.000122

Мар 14

0. 000122

000122

Мар 13

0.000122

Мар 12

0.000122

Мар 11

0.000122

Мар 10

0.000122

Мар 09

0.000122

Мар 08

0.000122

Мар 07

0.000121

Мар 06

0.000122

Мар 05

0.000123

Мар 04

0.000123

Мар 03

0.000123

Мар 02

0.000123

Мар 01

0.000124

Фев 29

0.000123

Фев 28

0.000123

Фев 27

0.000122

Фев 26

0.000122

Фев 25

0.000122

Фев 24

0.000122

Фев 23

0.000122

Фев 22

0.000121

Фев 21

0.000121

Фев 20

0.000119

Фев 19

0.000119

Фев 18

0.000119

Фев 17

0.000119

Фев 16

0.000119

Фев 15

0.000121

Фев 14

0.000120

Фев 13

0.000121

Фев 12

0.000121

Фев 11

0.000121

Фев 10

0.000121

Фев 09

0.000119

Фев 08

0.000119

Фев 07

0. 000119

000119

Фев 06

0.000119

Фев 05

0.000119

Фев 04

0.000119

Фев 03

0.000119

Фев 02

0.000120

Фев 01

0.000119

Янв 31

0.000119

Янв 30

0.000120

Янв 29

0.000120

Янв 28

0.000120

Янв 27

0.000120

Янв 26

0.000120

Янв 25

0.000120

Янв 24

0.000120

Янв 23

0.000120

Янв 22

0.000120

Янв 21

0.000120

Янв 20

0.000119

Янв 19

0.000119

Янв 18

0.000119

Янв 17

0.000119

Янв 16

0.000118

Янв 15

0.000118

Янв 14

0.000118

Янв 13

0.000118

Янв 12

0.000118

Янв 11

0.000118

Янв 10

0.000120

Янв 09

0.000120

Янв 08

0.000120

Янв 07

0.000120

Янв 06

0.000120

Янв 05

0.000120

Янв 04

0.000120

Янв 03

0.000120

Янв 02

0. 000120

000120

Янв 01

0.000120

*Графики и данные основаны на последней цене дня или на фиксированной дневной цене (что доступно).

Оценка пяти лет тайных прозападных операций влияния

В июле и августе 2022 года Twitter и Meta удалили две перекрывающиеся группы учетных записей за нарушение условий обслуживания своих платформ. Twitter заявил, что учетные записи нарушили его политику в отношении «манипулирования платформой и спама», в то время как Meta заявила, что активы на ее платформах участвовали в «скоординированном недостоверном поведении». После удаления активов обе платформы предоставили часть активности Graphika и Стэнфордской интернет-обсерватории для дальнейшего анализа, сообщает издание GRAPHIKA.

Наше совместное расследование обнаружило взаимосвязанную сеть учетных записей в Twitter, Facebook, Instagram и пяти других социальных сетях, которые использовали обманную тактику для продвижения прозападных нарративов на Ближнем Востоке и в Центральной Азии. Наборы данных платформ, похоже, охватывают серию тайных кампаний за период почти в пять лет, а не одну однородную операцию.

Наборы данных платформ, похоже, охватывают серию тайных кампаний за период почти в пять лет, а не одну однородную операцию.

Эти кампании последовательно продвигали нарративы, продвигающие интересы Соединенных Штатов и их союзников, в то же время выступая против таких стран, как Россия, Китай и Иран. В отчетах резко критиковалась Россия, в частности за гибель невинных гражданских лиц и другие зверства, совершенные ее солдатами в погоне за «имперскими амбициями» Кремля после его вторжения в Украину в феврале этого года. Чтобы продвигать это и другие повествования, аккаунты иногда делились новостными статьями из США. финансируемые правительством средства массовой информации, такие как «Голос Америки» и «Радио Свободная Европа», а также ссылки на веб-сайты, спонсируемые военными США. Часть этой деятельности также способствовала распространению сообщений о борьбе с экстремизмом.

Как и в случае с предыдущими раскрытиями, Twitter и Meta не поделились техническими деталями своих расследований. Кроме того, ни одна из компаний публично не приписывала активность какому-либо юридическому лицу или организации: Twitter перечислил «предполагаемые страны происхождения» активности как США и Великобританию, в то время как Meta заявила, что «страной происхождения» были США. Выводы в этом отчете основаны на нашем собственном расследовании с открытым исходным кодом и анализ двух наборов данных, совместно используемых платформами.

Кроме того, ни одна из компаний публично не приписывала активность какому-либо юридическому лицу или организации: Twitter перечислил «предполагаемые страны происхождения» активности как США и Великобританию, в то время как Meta заявила, что «страной происхождения» были США. Выводы в этом отчете основаны на нашем собственном расследовании с открытым исходным кодом и анализ двух наборов данных, совместно используемых платформами.

Набор данных Twitter, предоставленный Graphika и SIO, охватывал 299 566 твитов от 146 аккаунтов в период с марта 2012 года по февраль 2022 года. Эти аккаунты делятся на два различных по поведению набора действий. Первый был связан с кампанией правительства США по обмену сообщениями под названием «Межрегиональная веб-инициатива», которая была подробно задокументирована в академических исследованиях, сообщениях СМИ и отчетах о федеральных контрактах. Второй включает в себя серию тайных кампаний неясного происхождения. Эти скрытые кампании также были представлены в Мета-наборе данных из 39 профилей Facebook, 16 страниц, двух групп и 26 аккаунтов Instagram, активных с 2017 по июль 2022 года.

Для этого отчета мы сосредоточили наш анализ на исключительно скрытой деятельности, чтобы лучше понять, как различные субъекты используют неаутентичные методы для проведения операций онлайн-влияния (IO). Однако мы отметили некоторые низкоуровневые связи с открытым исходным кодом между явной и скрытой активностью в объединенном Твиттере и Meta. Они включали в себя ограниченные случаи обмена контентом и один аккаунт в Твиттере, который выдавал себя за частное лицо в Ираке, но ранее утверждал, что действует от имени вооруженных сил США. Без вспомогательных технических индикаторов мы не в состоянии дополнительно оценить характер взаимосвязи между двумя наборами видов деятельности.

Мы считаем, что эта деятельность представляет собой самый обширный случай скрытого прозападного IO в социальных сетях, который на сегодняшний день был рассмотрен и проанализирован исследователями с открытым исходным кодом. За немногими исключениями изучение современных IO в подавляющем большинстве случаев сосредоточено на деятельности, связанной с авторитарными режимами в таких странах, как Россия, Китай и Иран, при этом в последнее время наблюдается рост исследований неотъемлемой роли, которую играют частные организации. Этот отчет иллюстрирует более широкий круг субъектов, вовлеченных в активные операции по влиянию на онлайн-аудиторию.

Этот отчет иллюстрирует более широкий круг субъектов, вовлеченных в активные операции по влиянию на онлайн-аудиторию.

В то же время данные Twitter и Meta показывают ограниченный диапазон тактик, используемых субъектами IO; тайные кампании, подробно описанные в этом отчете, примечательны тем, насколько они похожи на предыдущие операции, которые мы изучали. Активы, идентифицированные Twitter и Meta, создавали поддельных персонажей с лицами, сгенерированными GAN, выдавали себя за независимые СМИ, использовали мемы и короткие видеоролики, пытались запустить кампании с хэштегами и запускали онлайн-петиции: все тактики, наблюдавшиеся в прошлых операциях другими участниками.

Важно отметить, что данные также показывают ограничения использования неаутентичных тактик для привлечения внимания и укрепления влияния в интернете. Подавляющее большинство сообщений и твитов, которые мы просмотрели, получили не более нескольких лайков или ретвитов, и только у 19% выявленных нами скрытых активов было более 1000 подписчиков. Средний твит получил 0,49 лайка и 0,02 ретвита. Характерно, что два наиболее популярных ресурса в данных, предоставленных Twitter, были открытыми аккаунтами, которые публично заявляли о своей связи с вооруженными силами США.

Средний твит получил 0,49 лайка и 0,02 ретвита. Характерно, что два наиболее популярных ресурса в данных, предоставленных Twitter, были открытыми аккаунтами, которые публично заявляли о своей связи с вооруженными силами США.

Этот отчет не является исчерпывающим и основан на предыдущих исследованиях академических кругов и исследовательских сообществ с открытым исходным кодом. Мы надеемся, что наши выводы могут способствовать более глубокому пониманию операций онлайн-влияния, типов действующих лиц, которые их проводят, и ограничений, связанных с использованием недостоверных тактик.

С полным текстом исследования можно ознакомиться по ссылке.

Курсы обмена Великобритании — Сравните курсы обмена иностранных валют в режиме реального времени

Добро пожаловать в Курсы обмена Великобритании — Курсы обмена Великобритании — это сайт, посвященный последним новостям о валюте, историческим данным, конвертации валюты и обменным курсам с использованием среднерыночных курсов. обновляется ежеминутно (22:00 Вс — 22:00 Пт)

обновляется ежеминутно (22:00 Вс — 22:00 Пт)

Также в наших руководствах вы найдете множество информации, такой как обмен иностранной валюты,

денежные переводы и торговля на рынке Форекс…

Матрица лучших обменных курсов Меню:

- CAD

- иен

фунтов стерлингов

евро

долларов США

новозеландских долларов

австралийских долларов

рэндов

дирхамов ОАЭ

индийских рупий

турецких лир

швейцарских франков

| фунтов стерлингов | 1.1105 | Фунтов в Евро | ||

| фунтов стерлингов | 1.0744 | Фунтов в Долларов | ||

| фунтов стерлингов | 1,8725 | Фунтов стерлингов в Доллары Новой Зеландии | ||

| фунтов стерлингов | 1,6481 | Фунтов стерлингов в Австралийские доллары | ||

| фунтов стерлингов | 1,46 | фунтов в канадских долларах | ||

| фунтов стерлингов | 154,44 | Фунтов стерлингов в Иена | ||

| фунтов стерлингов | 19. 428 428 | Фунтов стерлингов в Южноафриканский ранд | ||

| фунтов стерлингов | 3,9431 | Фунтов в Дирхамах | ||

| фунтов стерлингов | 87.463 | Фунтов в Рублях | ||

| фунтов стерлингов | 19.820 | Фунтов в Лира | ||

| фунтов стерлингов | 1.0581 | фунтов стерлингов в швейцарских франках |

| евро | 0,9005 | Евро в Фунтах | ||

| евро | 0,9675 | Евро в | ||

| евро | 1,6861 | Евро в Доллары Новой Зеландии | ||

| евро | 1. 4841 4841 | Евро в Австралийский доллар | ||

| евро | 1.3147 | Евро в Канадский доллар | ||

| евро | 139,07 | Евро в | ||

| евро | 17.494 | евро в южноафриканский ранд | ||

| евро | 3,5506 | Евро в Дирхамах | ||

| евро | 78.758 | Евро в Рублях | ||

| евро | 17.848 | Евро в | ||

| евро | 0,9528 | Евро в |

| долларов США 9 фунтов стерлингов0041 | 0,9308 | Долларов в Фунтах | ||

| долларов США | 1. 0336 0336 | Долларов в Евро | ||

| долларов США | 1,7428 | Долларов в Доллары Новой Зеландии | ||

| долларов США | 1,534 | Долларов в Австралийские доллары | ||

| долларов США | 1,3589 | долларов в канадских долларах | ||

| долларов США | 143,74 | долларов в | ||

| долларов США | 18.083 | Долларов в Южноафриканский Ранд | ||

| долларов США | 3,67 | Долларов в Дирхамах | ||

| долларов США | 81. 406 406 | Долларов в Рублях | ||

| долларов США | 18.448 | Долларов в | ||

| долларов США | 0,9848 | долларов в швейцарских франках |

| новозеландских долларов | 0,5341 | Новозеландских долларов в Фунтах стерлингов | ||

| новозеландских долларов | 0,5931 | новозеландских долларов в евро | ||

| новозеландских долларов | 0,5738 | Долларов Новой Зеландии в Доллары | ||

| новозеландских долларов | 0,8802 | Новозеландских долларов в Австралийские доллары | ||

| новозеландских долларов | 0,7797 | Новозеландских долларов в Канадские доллары | ||

| новозеландских йен | 82. 480 480 | Новозеландских Долларов в | ||

| новозеландских рэндов | 10.376 | Новозеландских долларов в Южноафриканский ранд | ||

| новозеландских долларов | 2.1058 | Долларов Новой Зеландии в Дирхамах | ||

| новозеландских долларов | 46.710 | Новозеландских долларов в Рублях | ||

| новозеландских долларов | 10.585 | Новозеландских Долларов в | ||

| новозеландских долларов | 0,5651 | Новозеландских долларов в |

| австралийских долларов | 0,6067 | австралийских долларов в фунтах стерлингов | ||

| австралийских долларов | 0,6738 | австралийских долларов в евро | ||

| австралийских долларов | 0,6519 | Австралийских Долларов в | ||

| австралийских долларов | 1. 1361 1361 | Австралийских долларов в Доллары Новой Зеландии | ||

| австралийских долларов канадский доллар | 0,8859 | Австралийских долларов в Канадские доллары | ||

| австралийских йен | 93.707 | австралийских долларов в | ||

| австралийских долларов | 11.788 | Австралийских Долларов в | ||

| австралийских долларов | 2,3924 | австралийских долларов в 9 дирхамов0041 | ||

| австралийских долларов | 53.068 | австралийских долларов в | ||

| австралийских лир | 12. 026 026 | австралийских долларов в | ||

| австралийских долларов | 0,642 | Австралийских Долларов в Швейцарский Франк |

| канадских долларов | 0,6849 | канадских долларов в фунты стерлингов | ||

| канадских долларов | 0,7606 | канадских долларов в евро | ||

| канадских долларов | 0,7359 | канадских долларов в | ||

| канадских долларов 9 новозеландских долларов0041 | 1.2825 | Канадских долларов в Доллары Новой Зеландии | ||

| канадских долларов | 1. 1288 1288 | Канадских долларов в Австралийские доллары | ||

| канадских долларов | 105,78 | канадских долларов в | ||

| канадских долларов | 13.307 | Канадских долларов в Южноафриканский ранд | ||

| канадских долларов | 2.7007 | канадских долларов в | ||

| канадских долларов | 59,905 | канадских долларов в | ||

| канадских долларов | 13.575 | канадских долларов в лира | ||

| канадских долларов | 0,7247 | Канадских долларов в Швейцарский франк |

| иен | 0,0065 | Иена в Фунт | ||

| иен | 0,0072 | Иен в Евро | ||

| иен | 0,007 | Иен в | ||

| иен | 0,0121 | Иен в Доллары Новой Зеландии | ||

| йен | 0,0107 | Иен в Австралийский доллар | ||

| иен CAD | 0,0095 | йен в канадский доллар | ||

| иен | 0,1258 | Иен в Южноафриканский Ранд | ||

| иен | 0,0255 | Иен в Дирхамах | ||

| иен | 0,5663 | Йен в Рублях | ||

| йен | 0,1283 | Иен в | ||

| йен | 0,0069 | йен в швейцарских франках |

| 0,0515 | Рандов в Фунты | |||

| ZAR 9 евро0041 | 0,0572 | Рандов в Евро | ||

| ZAR | 0,0553 | Рандов в Доллары | ||

| рэндов | 0,0964 | Рандов в Доллары Новой Зеландии | ||

| ZAR | 0,0848 | Рандов в Австралийский доллар | ||

| ZAR Канадский доллар | 0,0751 | Рандов в Канадский доллар | ||

| южноафриканских иен | 7,9492 | Рандов в Иена | ||

| ZAR | 0,203 | Рандов в Дирхамах | ||

4. 5018 5018 | Рандов в Рублях | |||

| ZAR | 1.0202 | Рандов в Лира | ||

| ZAR | 0,0545 | Рандов в Швейцарский Франк |

| дирхамов ОАЭ | 0,2536 | Дирхамов в Фунтах стерлингов | ||

| дирхамов ОАЭ | 0,2816 | дирхамов в евро | ||

| дирхамов ОАЭ | 0,2725 | дирхамов в доллары | ||

| дирхамов ОАЭ | 0,4749 | дирхамов в доллары Новой Зеландии | ||

| дирхамов ОАЭ | 0,418 | дирхамов в австралийский доллар | ||

| дирхамов ОАЭ | 0,3703 | дирхамов в канадский доллар | ||

| дирхамов ОАЭ | 39. 168 168 | Дирхамов в Иена | ||

| дирхамов ОАЭ 9 южноафриканских рандов0041 | 4,9273 | Дирхамов в Южноафриканский Ранд | ||

| дирхамов ОАЭ | 22.181 | дирхамов в | ||

| 5.0268 | Дирхамов в Лира | |||

| дирхамов ОАЭ | 0,2683 | Дирхамов в Швейцарских Франках |

| индийских рупий | 0,0114 | рупий в фунтах стерлингов | ||

| индийских рупий | 0,0127 | рупий в | ||

| индийских рупий | 0,0123 | рупий в доллары | ||

| индийских рупий | 0,0214 | рупий в доллары Новой Зеландии | ||

| индийских рупий | 0,0188 | рупий в австралийский доллар | ||

| индийских рупий | 0,0167 | рупий в канадский доллар | ||

| индийских рупий 9 иен0041 | 1,7658 | рупий в | ||

| индийских рупий | 0,2221 | рупий в южноафриканский ранд | ||

| индийских рупий | 0,0451 | рупий в | ||

| индийских рупий | 0,2266 | рупий в лира | ||

| индийских рупий | 0,0121 | рупий в швейцарских франках |

| турецких лир | 0,0505 | Лира в Фунт | ||

| турецких лир | 0,056 | лир в евро | ||

| турецких лир | 0,0542 | лир в доллары | ||

| турецких лир | 0,0945 | лир в доллары Новой Зеландии | ||

| турецких лир | 0,0832 | лир в австралийский доллар | ||

| турецких лир | 0,0737 | Лира в Канадский доллар | ||

| турецких йен | 7,7919 | Лира в | ||

| турецких лир | 0,9802 | Лира в Южноафриканский Ранд | ||

| турецких лир | 0,1989 | Лира в Дирхамах | ||

| турецких лир | 4.4127 | Лира в Рублях | ||

| турецких лир | 0,0534 | Лира в Швейцарский Франк |

| швейцарских франков | 0,9451 | Швейцарских Франков в Фунты стерлингов | ||

| швейцарских франков | 1.0496 | швейцарских франков в евро | ||

| швейцарских франков | 1.0154 | швейцарских франков в доллары | ||

| швейцарских франков | 1,7697 | Швейцарских франков в Доллары Новой Зеландии | ||

| швейцарских франков | 1,5576 | Швейцарских франков в Австралийский доллар | ||

| швейцарских франков CAD | 1,3798 | Швейцарских франков в Канадский доллар | ||

| швейцарских франков | 145,96 | Швейцарских Франков в | ||

| швейцарских франков | 18. 361 361 | Швейцарских франков в Южноафриканский ранд | ||

| швейцарских франков | 3,7266 | Швейцарских Франков в Дирхамах | ||

| швейцарских франков | 82.660 | швейцарских франков в | ||

| швейцарских франков | 18.732 | Швейцарских Франков в |

Если вы хотите совершить международный денежный перевод, мы рекомендуем TorFX в качестве предпочтительного поставщика валюты.

Отправляете деньги за границу на сумму более 5000 фунтов стерлингов? Бесплатные переводы, без комиссий, выгодный для банка обменный курс Запросите предложение сегодня!

Валюты, текущие курсы, графики и исторические данные

В нашем разделе «Курсы обмена валют» представлены актуальные курсы валют и исторические курсы обмена в широком диапазоне вариантов.

На большинстве страниц есть наш виджет конвертера валют для конвертации валюты в режиме реального времени. Также смотрите наш валютный калькулятор

или забавный калькулятор обменного курса.

Вы также можете перейти на домашнюю страницу валюты, используя раскрывающийся список быстрого поиска валюты. Вот несколько быстрых ссылок на популярные курсы: курс обмена евро,

курс доллара, курс фунта, курс австралийского доллара),

обменный курс канадского доллара и фунта стерлингов евро.

Сравните обменные курсы, и вы сможете сэкономить тысячи долларов на обмене валюты.

Exchange Rates UK также предоставляет актуальные курсы валют, которые обновляются каждые несколько секунд.

Последние новости о валюте — финансовый блог

Daily FX 26.09.22: Паника из-за падения фунта стерлингов, реакция Банка Англии имеет решающее значение для фунта по отношению к евро и доллару

Фунт стерлингов: текущие рыночные курсы 26.09.2022, 08:30 BST: 1,63849 GBP/AUD (-0,86%), 1,4517 GBP/CAD (-0,96%), 1,04807 GBP/CHF (-1,16%), GBP/EUR 1,10288 (-1,03%), GBP/NZD 1,85982 (-1,09%), GBP/USD 1,06793 (-1,05%)

Получить бесплатное оповещение об обменном курсе »

Подпишитесь на ежедневные обменные курсы по электронной почте »

26,9. 22: Паника из-за падения фунта стерлингов, Банк Англии…

22: Паника из-за падения фунта стерлингов, Банк Англии…

Опубликовано 26 сентября в 8 утра Теги: евро, доллар США, австралийский доллар, британский фунт, обменные курсы, канадский доллар, новозеландский доллар, фунт стерлингов, евро Обменный курс, швейцарский франк, фунт к евро, фунт к доллару, GBP EUR, GBP USD, GBP к EUR, GBP к USD, Банк Англии, GBP AUD, GBP NZD, GBP CAD, GBP CHF, фунт к австралийскому доллару, ING Прогнозы

Самый низкий курс фунта стерлингов США за всю историю

Обменный курс фунта стерлингов США (GBP/USD) упал до исторического минимума в начале торгов в понедельник, 26 сентября, коснувшись 1,037 доллара, прежде чем восстановиться.

ЭТО СЛУЧИЛОСЬФунт только что упал до самого низкого уровня по отношению к доллару США, даже ниже 19-го уровня.85 надир. Коснулся 1,037 доллара, прежде чем немного отскочил. Сейчас по $1,0569. pic.twitter.com/iiAyAOJkT8—…

Опубликовано 26 сентября в 7:00 Теги:

Прогноз фунта стерлингов к евро в НОВОМ свободном падении — как низко упадет фунт стерлингов?

Обменный курс фунта евро (GBP/EUR) первоначально продемонстрировал неустойчивое восстановление с 17-месячного минимума на прошлой неделе. Однако тревожная реакция на мини-бюджет правительства привела к падению курса фунта стерлингов.

Однако тревожная реакция на мини-бюджет правительства привела к падению курса фунта стерлингов.

Во время утренних торгов в понедельник фунт стерлингов значительно упал еще больше: GBP/EUR торговался на уровне 1,101 евро.

Фунт падает до самого низкого уровня против…

Опубликовано 26 сентября в 7:00 Метки:

Прогноз паритета фунта стерлингов: обменный курс фунта стерлингов к доллару США может достичь £1 = $1

Фунт стерлингов остается под сильным давлением на валютных рынках после беспрецедентного фискального стимулирования канцлера Квартенга.

Рынки напуганы огромным увеличением выпуска долговых обязательств на фоне снижения глобального аппетита к риску, что усугубляет ущерб.

Обменный курс фунта стерлингов к доллару (GBP/USD) упал на 3% до 37-летнего минимума ниже 1,1000 с минимальным уровнем в…

Опубликовано 24 сентября в 12:00 Теги:

Мини бюджет: 4% процентная ставка к началу 2023 года говорят аналитики

Вчерашнее заявление нового канцлера было направлено на повышение темпов роста экономики Великобритании до 2,5%, что в последний раз до пандемии было достигнуто в Великобритании в 2015 году.

Ключевые моменты мини-бюджета:

— отменить верхнюю 45-процентную дополнительную ставку подоходного налога для тех, кто зарабатывает более 150 000 фунтов стерлингов.

— произвести сокращение базовой ставки…

Опубликовано 24 сентября в 12:00 Теги:

Мини-бюджет и фунт: реакция валютных аналитиков на падение курса фунта стерлингов

Пятничный шок «Мини-бюджет» привел к резкому падению обменного курса фунта:

GBP/AUD 1,68048 (-0,87%)

GBP/CAD 1,49374 (-1,57%)

Фунт стерлингов/швейцарский франк 1,08267 (-1,5%)

1,1333 фунта стерлингов/евро (-1%)

GBP/NZD 1,

(-0,86%)

Фунт стерлингов/доллар США 1,10462 (-1,92%)

Бюджет Кваси Квартенга по сокращению налогов может дать толчок экономике Великобритании, но он также может привести к более серьезным…

Опубликовано 23 сентября в 19:00 Теги:

Узнайте больше прогнозов обменного курса или сегодняшние новости GBP, EUR, USD, AUD или CAD и прогнозы FX.

Последние статьи

World Happiness Survey 2021: 20 самых счастливых стран мира, Великобритания переместилась с 13 на 18 место

Финляндия снова возглавляет рейтинг мирового счастья 2021 года, Великобритания опустилась на 18-е место из-за проблем с коронавирусом

Каждый год Центр устойчивого развития Колумбийского университета. ..

..

Обмен на биткойны: важные исторические даты для валютных рынков

В форме обмена на биткойны деньги были частью и играли ключевую роль в человеческой истории и развитии цивилизации за последние 3000 лет. Из бушелей пшеницы…

Thomas Cook Collapse — Что это значит для вашего отдыха и вернут ли вы свои деньги?

Крупнейшая попытка репатриации со времен Второй мировой войны продолжается после краха туроператора Thomas Cook рано утром в понедельник. Целых…

Вы теряете деньги при обмене валюты?

Вы теряете деньги при обмене валюты? В двух словах, да! Несмотря на то, что все операции с валютой сопровождаются убытками, существует множество способов…

Каков курс продажи и курс покупки при торговле на курсах обмена валют?

Вопрос, который снова и снова возникает у новичков в торговле валютными курсами, заключается в том, каков курс продажи и курс покупки валютной пары, и…

Как легко рассчитать обменные курсы

Валютные курсы, вероятно, знакомы большинству, независимо от того, являетесь ли вы инвестором или нет, и в то время как котировки валютных курсов относительно легко. .. 1 австралийский доллар =

.. 1 австралийский доллар =

Обратный:

—

1,648

1,129

1,484

0,011

0,88

1,558

1,534

Инверсия:

0,607

—

0,685

0,9

0,006

0,534

0,945

0,931

Обратное:

0,886

1,46

—

1,315

0,009

0,78

1,38

1,359

Обратное:

0,674

1,111

0,761

—

0,007

0,593

1,05

1,034

Обратный:

93,707

154,442

105,781

139,07

—

82,481

145,962

143,747

Обратное:

1,136

1,872

1,282

1,686

0,012

—

1,77

1,743

Обратное:

0,642

1,058

0,725

0,953

0,007

0,565

—

0,985

Инверсия:

0,652

1,074

0,736

0,967

0,007

0,574

1,015

—

Курсы обмена на этой странице были обновлены 26 сентября 2022 г.

Хотите увидеть больше валют? Посмотреть полный список курсов обмена валют

и кросс-таблица курсов обмена валют…

Графики истории обменных курсов

Значения истории рассчитываются с использованием средних значений дневного диапазона курса обмена валюты . Смотрите больше истории обменных курсов на странице обменных курсов для каждой страны…

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Все валютные значения на этом сайте по состоянию на 31 октября 2009 года теперь получены из ряда межбанковских источников в отношении

Базовая валюта британского фунта стерлингов. Эти ставки обновляются каждые 5 минут, чтобы отражать последние данные, представленные нам. Перед этим

дата, когда обменные курсы были получены от Европейского центрального банка в соответствии с их последними доступными данными по отношению к базовой валюте ЕВРО.

Exchangerates.org.uk считает эту информацию точной, однако не гарантирует и не гарантирует такую точность. Пользователи этого сайта

рекомендуется проверять любые значения перед его использованием. Exchangerates.org.uk не дает абсолютно никаких гарантий в отношении каких-либо значений на этом веб-сайте,

пригодность для конкретной цели, точность или доступность.

Конвертер фунтов стерлингов

Прогнозы валют на 2021, 2022, 2023 годы

Прогнозы обменных курсов на 2021-2022 годы Сводка новостей: сравнение прогнозов фунта стерлингов, евро, доллара и других валют

Прогнозы обменных курсов на 2019, 2020 и 2021 годы — GBP/EUR, GBP/USD, EUR/USD, USD/JPY, USD/CAD, AUD/NZD

Исторические обзоры за 2018 год

Криптовалюты

снижение инфляции

Центральный банк Беларуси резко повысил базовую ставку рефинансирования на 500 базисных пунктов до 25,0 процента для обеспечения финансовой и макроэкономической стабильности за счет замедления инфляции и скорректировал другие ключевые ставки для поддержания ликвидности рынка.

Национальный банк Республики Беларусь, который снизил учетную ставку на 350 базисных пунктов в 2014 году и сильно пострадал от кризиса в России, также заявил, что будет вмешиваться в валютные рынки со своими резервами, чтобы сгладить «резкие колебания». и отменил комиссию за покупку иностранной валюты домашними хозяйствами, чтобы помочь унифицировать обменный курс.

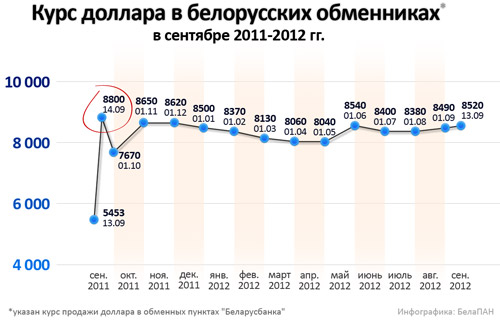

Появилось несколько обменных курсов после того, как Беларусь ввела ряд мер контроля за движением капитала, а на прошлой неделе центральный банк снизил комиссию за покупку валюты физическими лицами до 10 процентов с 20 процентов. Первоначально комиссия была установлена в размере 30 процентов.

Для поддержания ликвидности на финансовых рынках центральный банк снизит ставку по своим постоянным кредитам и двусторонним операциям до 40 процентов с 50 процентов по состоянию на 14 января, а ставка по депозитам овернайт будет повышена до 20 процентов.

В целях снижения негативного влияния на ликвидность банков от падения курса белорусского рубля центральный банк также снизит обязательные резервы по депозитам в иностранной валюте до 12,5 процента с 13,0 процента в январе, а затем до 10 процентов. процентов в феврале.

процентов в феврале.

«Эта мера позволит поддержать стабильное функционирование банков в условиях дефицита рублевых средств, который возник в декабре 2014 года», — говорится в сообщении ЦБ.

Кроме того, центральный банк также возобновил привязку своего рубля к своей корзине иностранных валют, при этом доля российского рубля выросла до 40 процентов, а доля евро и доллара США снизилась до 30 процентов соответственно, говорится в сообщении банка.

Беларусь, бывшая советская республика, сильно пострадала от кризисов в России, ее крупнейшем торговом партнере.

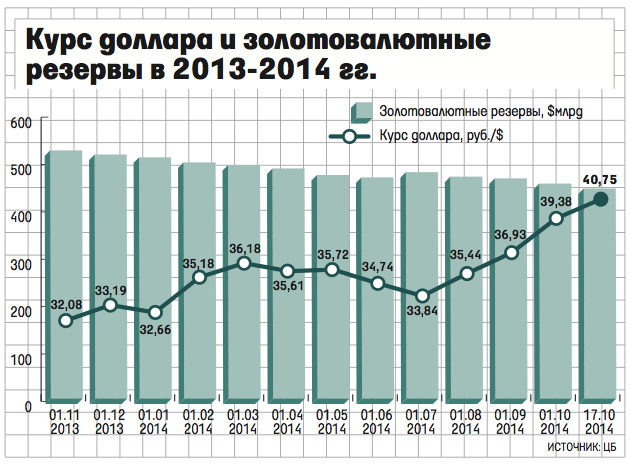

Центральный банк девальвировал обменный курс рубля и установил курс 13 760 за доллар по состоянию на 8 января, обесценение на 31 процент с начала 2014 года и 40 процентов с 2012 года.

В прошлом месяце президент Беларусь сменила премьер-министра и председателя центрального банка и других высокопоставленных чиновников.

Общий уровень инфляции в Беларуси снизился до 18,28 процента в ноябре, по сравнению с максимальным значением 20,62 процента в августе 2014 года. Центральный банк планирует инфляцию на уровне 12 процентов в 2015 году9.0005

Центральный банк планирует инфляцию на уровне 12 процентов в 2015 году9.0005

Национальным банком Республики Беларусь выдано следующее сообщение:

«Национальным банком Республики Беларусь принят ряд мер в области денежно-кредитной политики в целях дальнейшей стабилизации ситуации в денежно-кредитной сфере.

Принимая во внимание отмену налога на биржевые операции по покупке иностранной валюты (постановление Совета Министров Республики Беларусь от 6 января 2015 г. № 5), Правление Национального банка принял решение об отмене комиссии, взимаемой при покупке иностранной валюты физическими лицами.

Данная мера направлена на унификацию курсов покупки/продажи в различных сегментах валютного рынка, в том числе в обменных бюро банков, и приближение их к официальному курсу белорусского рубля, который по состоянию на 8 января , 2015 г., на торгах Белорусской валютно-фондовой биржи составил 13 760 рублей за 1 доллар США.

С 9 января 2015 года Национальный банк возобновляет действие механизма привязки белорусского рубля к корзине валют. При этом доля российского рубля в структуре корзины выросла до 40%, а доля евро и доллара США снизилась до 30%.

При этом доля российского рубля в структуре корзины выросла до 40%, а доля евро и доллара США снизилась до 30%.

В рамках нового механизма ужесточены подходы к использованию валютных резервов для поддержания курса. Валютные интервенции будут проводиться с целью сглаживания резких колебаний стоимости корзины иностранных валют в объемах, обеспечивающих положительное сальдо покупки/продажи иностранной валюты Национальным банком в среднесрочном периоде.

Курс белорусского рубля будет колебаться по отношению к каждой валюте (доллару США, евро и российскому рублю) в связи с изменением стоимости корзины, вызванным спросом и предложением иностранной валюты на биржевых торгах, а также взаимные изменения кросс-курсов этих иностранных валют. При этом обменный курс может изменяться в обе стороны.

Внедрение указанного механизма валютного курсообразования позволит более эффективно управлять курсом национальной валюты по отношению к иностранным валютам, имеющим первостепенное значение для внешнеэкономической деятельности Республики Беларусь, и повысит сопротивляемость белорусской экономики воздействие внешних факторов.

Меры экономической, налогово-бюджетной и денежно-кредитной политики будут применяться для поддержания относительной стабильности курса белорусского рубля.

Кроме того, Национальным банком принят ряд решений в области денежно-кредитной политики, которые призваны установить уровень процентных ставок в экономике, обеспечивающий финансовую и макроэкономическую стабильность, замедление инфляции, баланс вкладов и заемщиков ‘ интересы.

Таким образом, с 9 января 2015 года ставка рефинансирования будет увеличена на 5 п.п. и составит 25% годовых. С 14 января 2015 года процентные ставки по постоянным кредитам и двусторонним операциям, направленным на поддержание ликвидности, будут снижены с 50% до 40% годовых. Ставка по депозитам овернайт будет повышена до 20% годовых.

Одновременно с 09 января 2015 года будет снижен потолок процентных ставок по депозитам юридических лиц с 50% до 40% годовых. Потолок по рублевым вкладам физических лиц будет сохранен на уровне 50%, но по мере стабилизации ситуации он также будет снижаться.

В целях смягчения негативного влияния падения обменного курса на ликвидность банков норматив обязательных резервов, депонированных в Национальном банке (резервных требований) к привлеченной иностранной валюте, будет снижен в январе 2015 года с 13 % до 12,5%, а в феврале 2015 г. – до 10%. Данная мера позволит поддержать стабильное функционирование банков в условиях дефицита рублевых средств, возникшего в декабре 2014 г.

В дальнейшем Национальным Банком и Правительством будет продолжена реализация последовательных мер, направленных на повышение макроэкономической сбалансированности и укрепление стабильности на финансовом и валютном рынках страны.»

www.CentralBankNews.info

История обменного курса валют Доллар США (USD) и Белорусский рубль (BYR) за 2012 год. Центральный банк Российской Федерации (ЦБ РФ)

Для просмотра этого сайта в вашем браузере должен быть включен JavaScript.

Как включить Javascript

Обмен курсы бесплатных валют (FCR) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022) декабрь 31 8595.01 Dec 30 8595.01 декабрь 29 0005 8595.01

Текущий курс USD/BYR

Текущий курс BYR/USD

Источник: ЦБ РФ ( 2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2020 7 Доступно также ) :

Yahoo Finance (Yahoo!) — ( 2013, 2014, 2015, 2016)

Национальный банк Украины (НБУ) — ( 2015, 2016)

Национальный банк Республики Беларусь (НБРБ) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022)

Национальный банк Республики Казахстан ( NBK) — (2015, 2016)

Центральный банк Азербайджана (CBAR) — (2014, 2015, 2016)

декабрь 29 0005

8595.01

. 0119595.01

0119595.01

декабря

8595.01

95.01

декабря

8580.00

27 декабря

8540.01

26 декабря

8540.00

Dec 25

8539.99

Dec 24

8550.01

Dec 23

8550.01

Dec 22

8550.01

Dec 21

8549.99

Dec 20

8570.01

Dec 19

8539.99

декабря 18

8560,00

декабря 17

8589,99

декабря 16

8589,99

декабря 15

8589,99

дека..99

Dec 13

8600

Dec 12

8579.99

Dec 11

8610.01

Dec 10

8610.00

Dec 09

8610.00

Dec 08

8610.00

Dec 07

8590.00

Dec 06

8549.99

Dec 05

8530.00

Dec 04

8560.01

Dec 03

8579.99

Dec 02

8579.99

Dec 01

8579. 99

99

Nov 30

8570.01

Nov 29

8550.00

Nov 28

8529.99

Nov 27

8530.00

Nov 26

8550.00

Nov 25

8550.00

24 ноября

8550,00

ноября 23

8570.01

ноября 22

8539.99

ноябрь 21

8509,99

ноябрь 20

8530,00

Nov 1

ноябрь 200005

8530,00

Nov 1

.

8540.00

Nov 18

8540.00

Nov 17

8540.00

Nov 16

8570.01

Nov 15

8569.99

Nov 14

8550.00

Nov 13

8549.99

Nov 12

8540,00

ноября 110005

8540,00

ноябрь 10

8540,00

ноября 09

8540,01

ноября 08

8540,00

Nov 070009

8540,00

ноябрь

9000

8560.01

Nov 06

8490.01

Nov 05

8490. 01

01

Nov 04

8490.01

Nov 03

8490.01

Nov 02

8530.00

Nov 01

8530.01

Oct 31

8499,99

октября 30

8510,00

октября

8489,99

октября 28

8489,99

октября

8489,99

октябрь 26

8490,00

99

октября

8490,00

999

26,0005

84909

9999

.0005

Oct 25

8510.01

Oct 24

8499.99

Oct 23

8510.00

Oct 22

8519.99

Oct 21

8519.99

Oct 20

8519.99

Oct 19

8570.00

октября 18

8490.01

Октябрь 17

8490.01

окт 16

8500.01

октябрь 15

8549.99

октября

85499999

999

.0005

8549.99

Oct 12

8570.00

Oct 11

8630.01

Oct 10

8570. 00

00

Oct 09

8569.99

Oct 08

8589.99

Oct 07

8589.99

Oct 06

8589.99

Oct 05

8570.00

Oct 04

8520.01

Oct 03

8410.00

Oct 02

8499.99

Oct 01

8440.00

Sep 30

8440.00

Sep 29

8440.00

Sep 28

8490.01

Sep 27

8490.01

Sep 26

8470.00

Sep 25

8450.00

Sep 24

8449.99

Sep 23

8449.99

Sep 22

8449.99

Sep 21

8410.01

Sep 20

8390.01

Sep 19

8380.01

Sep 18

8380.01

Sep 17

8419.99

Sep 16

8419.99

Sep 15

8419.99

Sep 14

8420.00

Sep 13

8420.00

Sep 12

8410.01

Sep 11

8430. 00

00

Sep 10

8450.01

Sep 09

8450.01

Sep 08

8450.01

Sep 07

8440.00

Sep 06

8430.00

Sep 05

8390.01

Sep 04

8420.00

Sep 03

8410.00

Sep 02

8410.00

Sep 01

8410.00

Aug 31

8410.00

Aug 30

8379.99

август 29

8349.99

август 28

8340,00

Аг. 27

8319.99

26

8319.99

Aug 25

8319.99

8319.99

9000 2

8319.99

8319.99

9000 9000

8340.00

Aug 23

8330.00

Aug 22

8310.00

Aug 21

8310.00

Aug 20

8329.99

Aug 19

8329.99

Aug 18

8329.99

Aug 17

8360,00

август 16

8340,00

Август 15

8330,01

Аг. 0005

0005

Aug 11

8340.00

Aug 10

8350.01

Aug 09

8350.01

Aug 08

8280.01

Aug 07

8340.00

Aug 06

8320.00

Aug 05

8320.00

Aug 04

8320.00

Aug 03

8270.01

Aug 02

8290.01

Aug 01

8250.01

Jul 31

8260.01

Jul 30

8290.00

Jul 29

8290.00

Jul 28

8290.00

Jul 27

8310.00

Jul 26

8320.01

Jul 25

8289.99

Jul 24

8280.01

Jul 23

8280.01

июля 22

8280.01

июля 21

8280.01

.0005

Jul 17

8360.00

Jul 16

8379.99

Jul 15

8379.99

Jul 14

8379.99

Jul 13

8410.01

Jul 12

8389.99

Jul 11

8359. 99

99

июля 10

8380,00

июля 09

8400,00

июля 08

8400,00

июля 07

8400,00

2 8320,00 9000.00

9000 2 8320,00

9 9000 2

9000 9000

2 9000.00

9000.00

9000.00

9000 9000

9000.000005

8320.01

Jul 04

8320.01

Jul 03

8320.00

Jul 02

8340.00

Jul 01

8340.00

Jun 30

8340.00

Jun 29

8340.01

Jun 28

8360,00

Jun 27

8290,00

Jun 26

8330,00

Jun 25

8280,00

24

8280,00

27

82805

8280,00

23

9000 282805

8280,00

23

9000 82805

8280,00

23

805

8280,00

9000 2 24

0005

Jun 22

8280.00

Jun 21

8290. 00

00

Jun 20

8239.99

Jun 19

8290.01

Jun 18

8300.00

Jun 17

8300.00

Jun 16

8300.00

июня 15

8230.01

Jun 14

8240.01

13

8250.01

12

8250.01

июнь

8250.01

июнь

8250.01

8250.019000 9000.01

9

8250.019000 9000.01

.0005

8250.01

Jun 09

8240.00

Jun 08

8380.00

Jun 07

8410.00

Jun 06

8390.01

Jun 05

8380.01

Jun 04

8410.00

Jun 03

8410,00

Jun 02

8410,00

Jun 01

8350,00

май 31

8239.99

30

821999

май 2

82205

99

май 2

8205

999

.0005

May 28

8259.99

May 27

8259. 99

99

May 26

8259.99

May 25

8259.99

May 24

8140.01

May 23

8230.00

May 22

8210.00

мая 21

8170,00

май 20

8170,00

май 19

8170,00

май 18

8170,01

май 17

8150,009

май 17

8150,009

9

май 17

8150,002

,01

май 17

8150,002 9000.01

.0005

8109.99

May 15

8170.00

May 14

8169.99

May 13

8169.99

May 12

8089.99

May 11

8150.01

May 10

8120.01

May 09

8120.01

May 08

8120.01

May 07

8120.01

May 06

8120.01

May 05

8130.00

May 04

8009.99

May 03

8049.99

May 02

8050.00

May 01

8050. 00

00

Apr 30

8050.00

Apr 29

8050.00

Apr 28

8020.01

Apr 27

7999.99

апрель 26

7999,99

апреля 25

8000.01

апрель 24

8000,00

23

79999999

22

99999999999

22

999999999999

22

999999999999999

22

9999999999999999005

.0002 Apr 21

7999.99

Apr 20

8069.99

Apr 19

8010.00

Apr 18

8009.99

Apr 17

8029.99

Apr 16

8060.01

Apr 15

8060.01

14 апреля

8060.01

апрель 13

8100.01

апрель 12

8179.99

11

8089.99

апрель 100005

8130.00

Apr 0905

апрель 100005

8130.00

.9995

8130.00

.

8109.99

Apr 08

8109.99

Apr 07

8109. 99

99

Apr 06

8139.99

Apr 05

8120.00

Apr 04

8000

Apr 03

8020.00

Apr 02

8069.99

апрель 01

8069.99

март 31

8069.99

март 30

8040,00

Мар 2

8079,99

Мар 28

801019

8079,99

Мар 28

801019

8079,99

Мар 28

801019

8079,99

марта 28

8

0005

Mar 27

8070.01

Mar 26

7999.99

Mar 25

7999.99

Mar 24

7999.99

Mar 23

8050.00

Mar 22

8020.01

Mar 21

8000.00

март 20

8060,00

март 19

8120.01

март 18

8120,01

март 17

8120,01

март 16

8129,99

Марк 15

8129,99

Мар.0005

8199.99

Mar 14

8170.01

Mar 13

8170. 01

01

Mar 12

8170.00

Mar 11

8180.01

Mar 10

8180.01

Mar 09

8180.01

Mar 08

8180.01

Mar 07

8239.99

Mar 06

8230.01

Mar 05

8120.00

Mar 04

8120.00

Mar 03

8120.00

Mar 02

8110.01

Mar 01

8070.00

Feb 29

8110.01

Feb 28

8110.00

Feb 27

8230.00

Feb 26

8230.00

Feb 25

8230.00

Feb 24

8200.00

Feb 23

8200.00

Feb 22

8270.00

Feb 21

8269.99

Feb 20

8370.01

Feb 19

8370.01

Feb 18

8370.01

Feb 17

8410.00

Feb 16

8390.00

Feb 15

8280.00

Feb 14

8330.00

Feb 13

8260. 01

01

Feb 12

8260.01

февраля 11

8260.01

ФЕВ 10

8289.99

ФЕВ 09

8430,00

ФЕВ 08

8369.99

FEB 07

8369,99955

FEB 07

9

8369.99955

FEB 07

9

8369.99955

FEB 07

8369.99955

.0002 8429.99

Feb 06

8410.00

Feb 05

8410.00

Feb 04

8410.00

Feb 03

8380.00

Feb 02

8350.00

Feb 01

8369.99

Jan 31

8370,00

января 30

8350,00

Январь 29

8350,00

Январь 28

8350,00

Январь 27

8360,00

Январь 26

8350,01

Январь 26

8350,01 9000

Январь 26

8350,01

0005

Jan 25

8329.99

Jan 24

8330.01

Jan 23

8360.00

Jan 22

8360.00

Jan 21

8360. 00

00

Jan 20

8369.99

Jan 19

8379.99

января 18

8399.99

Январь 17

8400.01

Январь 16

8459.99

Январь 15

8459.99

Январь 14

8459.99

Ян.0005

8470.01

Jan 12

8469.99

Jan 11

8470.01

Jan 10

8350.00

Jan 09

8350.00

Jan 08

8350.00

Jan 07

8350.00

Jan 06

8350,00

января 05

8350,00

Январь 04

8350,00

Январь 03

8350,00

Январь 02

8350,00

Январь 01

9000 8350,00

8350,00

Январь

9000 2 8350,00

9

Ян.0005

*Приведенные выше графики и данные основаны на последних внутридневных ставках или ежедневных фиксированных ставках (в зависимости от того, что доступно).

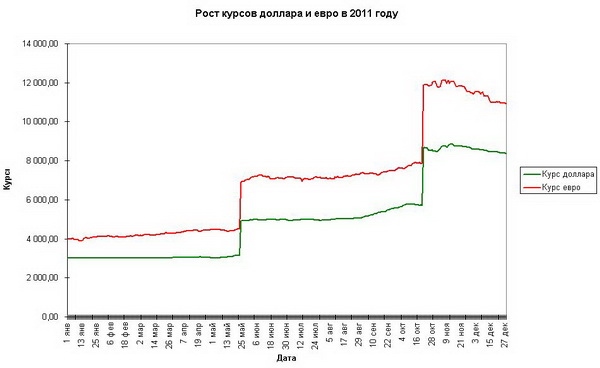

Экономика с нереальными показателями: оценка экономической ситуации в Беларуси и прогноз на 2013 год

Макроэкономические результаты, достигнутые Беларусью в 2012 году, выявили слабость и неэффективность ее экономики. ВВП Беларуси и положительное сальдо торгового баланса в первом полугодии прошлого года росли. Однако эта тенденция была обращена вспять, когда Россия заблокировала схему сверхдоходных манипуляций при реэкспорте Беларусью российских нефтепродуктов и когда на мировом рынке упал спрос на калийные удобрения. В очередной раз стало ясно, что устаревшая белорусская модель централизованно планируемая экономика не способна обеспечить устойчивый рост, и белорусская экономика нуждается в основательных структурных реформах. Тем не менее президент Александр Лукашенко последовательно продолжает блокировать любые изменения в системе и в то же время рассчитывает, что экономические показатели в этом году достигнут уровней, далеко выходящих за пределы возможностей белорусской экономики. Поэтому существует риск того, что белорусское правительство может, как и раньше, использовать инструменты, направленные на искусственное стимулирование внутреннего спроса, в том числе создание денег. Это может нарушить относительную стабильность государственных финансов, которой режиму удалось добиться в прошлом году.

ВВП Беларуси и положительное сальдо торгового баланса в первом полугодии прошлого года росли. Однако эта тенденция была обращена вспять, когда Россия заблокировала схему сверхдоходных манипуляций при реэкспорте Беларусью российских нефтепродуктов и когда на мировом рынке упал спрос на калийные удобрения. В очередной раз стало ясно, что устаревшая белорусская модель централизованно планируемая экономика не способна обеспечить устойчивый рост, и белорусская экономика нуждается в основательных структурных реформах. Тем не менее президент Александр Лукашенко последовательно продолжает блокировать любые изменения в системе и в то же время рассчитывает, что экономические показатели в этом году достигнут уровней, далеко выходящих за пределы возможностей белорусской экономики. Поэтому существует риск того, что белорусское правительство может, как и раньше, использовать инструменты, направленные на искусственное стимулирование внутреннего спроса, в том числе создание денег. Это может нарушить относительную стабильность государственных финансов, которой режиму удалось добиться в прошлом году. В худшем случае повторится то, что произошло в 2011 году, когда разразился серьезный финансовый кризис, вынудивший Минск пойти на уступки (в том числе продать национальную сеть газопроводов) Москве, своему единственному реальному источнику кредитов. Таким образом, нельзя исключать, что и на этот раз единственным способом выхода из кризиса будет получение дополнительной кредитной поддержки и энергетических субсидий от России за счет продажи дополнительных стратегических компаний российским инвесторам.

В худшем случае повторится то, что произошло в 2011 году, когда разразился серьезный финансовый кризис, вынудивший Минск пойти на уступки (в том числе продать национальную сеть газопроводов) Москве, своему единственному реальному источнику кредитов. Таким образом, нельзя исключать, что и на этот раз единственным способом выхода из кризиса будет получение дополнительной кредитной поддержки и энергетических субсидий от России за счет продажи дополнительных стратегических компаний российским инвесторам.

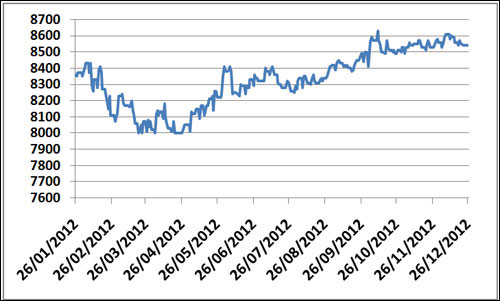

Плохие финансовые результаты в 2012 году

Согласно официальной статистике Беларуси, ее ВВП в прошлом году вырос на 1,5%; это один из самых плохих результатов за более чем десять лет[1]. Белорусскому правительству не удалось достичь запланированных на 2012 г. темпов от 5% до 5,5%. Стоит отметить характерное постепенное замедление роста ВВП на протяжении всего прошлого года. В первые пять месяцев она достигла примерно 3%, после девятого месяца снизилась до 2,5%, а в конце одиннадцатого месяца составила всего 2% (см. Приложение).

Приложение).

Аналогичная тенденция наблюдалась во внешней торговле товарами. В течение первых семи месяцев 2012 года положительное сальдо постоянно росло, благодаря чему на конец июля был превышен уровень в 2 млрд долларов США. Это большое достижение по сравнению с тем же периодом годом ранее, когда сальдо составило убыток в размере 3,4 миллиарда долларов США. Однако, начиная с августа, эта тенденция изменилась. В результате положительное сальдо к концу ноября сократилось примерно до 200 миллионов долларов США. По итогам года сальдо торгового баланса было отрицательным и составило минус 412 млн долларов США.

Эти два показателя упали в основном из-за того, что Россия заблокировала реэкспорт российских нефтепродуктов (керосина) в конце июля прошлого года. Их продавали белорусские компании в качестве разбавителей и растворителей на рынки ЕС. Таким образом, белорусская сторона уклонялась от обязательства по уплате прибыли от экспортной пошлины на нефтепродукты в российский бюджет. По первоначальным оценкам, Беларусь заработала не менее 2 миллиардов долларов США и, таким образом, благодаря этому трюку смогла увеличить свой ВВП на 2,5–3%. Кроме того, на экономические результаты Беларуси негативно повлияло 20-процентное сокращение экспорта калийных удобрений, которые наряду с нефтепродуктами, продуктами питания и продукцией машиностроительного сектора являются одной из основных статей экспорта Беларуси[2]. Это произошло из-за снижения спроса со стороны ключевых импортеров, т.е. Китая и Индии, которые накопили значительные запасы удобрений и ожидают, что им будут предлагать более низкие цены на будущие поставки.

По первоначальным оценкам, Беларусь заработала не менее 2 миллиардов долларов США и, таким образом, благодаря этому трюку смогла увеличить свой ВВП на 2,5–3%. Кроме того, на экономические результаты Беларуси негативно повлияло 20-процентное сокращение экспорта калийных удобрений, которые наряду с нефтепродуктами, продуктами питания и продукцией машиностроительного сектора являются одной из основных статей экспорта Беларуси[2]. Это произошло из-за снижения спроса со стороны ключевых импортеров, т.е. Китая и Индии, которые накопили значительные запасы удобрений и ожидают, что им будут предлагать более низкие цены на будущие поставки.

В прошлом году правительство Беларуси также не выполнило свой план повышения уровня прямых иностранных инвестиций. Из запланированных 3,7 млрд долларов США было получено только 1,2 млрд долларов США (данные за 11 месяцев 2012 г.), и это в основном доходы от иностранного капитала, который уже присутствовал в Беларуси. Этот доход был направлен на дальнейшее развитие инвестиций.

Был выполнен план по установлению уровня инфляции. На конец года он составил 21,8%, при ожидаемом уровне от 19% и 22%[3]. Правительству также удалось выполнить свое обещание по повышению заработной платы – на 1 января 2013 года средняя заработная плата в Беларуси составляла 533 доллара США. Кроме того, правительству удалось поддерживать высокий уровень (для Беларуси) валютных резервов – на 1 февраля 2013 года они немного превысили 8 миллиардов долларов США. Внешний государственный долг Беларуси растет более медленными темпами, чем в предыдущие годы. По официальным данным, его долг в прошлом году увеличился на 209 млн долларов США, достигнув в общей сложности 12 млрд долларов США[4]. Несмотря на то, что 2013 год знаменует собой начало пика погашения долга, и Беларуси придется выплатить около 3 миллиардов долларов США, это не будет представлять серьезной угрозы для государственных финансов из-за ее значительных валютных резервов. Однако может оказаться, что, не видя другого выхода, белорусское правительство будет вынуждено сильно истощить эти резервы, что негативно скажется, например, на его возможностях по интервенциям на валютном рынке в долгосрочной перспективе. Этот сценарий представляется реалистичным, учитывая тот факт, что попытки правительства продать на рынках ЕС и Азии облигации на общую сумму 500-600 млн долларов США не принесли ожидаемого результата.

Этот сценарий представляется реалистичным, учитывая тот факт, что попытки правительства продать на рынках ЕС и Азии облигации на общую сумму 500-600 млн долларов США не принесли ожидаемого результата.

Амбициозные планы на 2013 год

Несмотря на слабые результаты 2012 года, белорусское правительство планирует, что ВВП страны в 2013 году вырастет на 8,5%. независимых белорусских экспертов, Всемирного банка и Международного валютного фонда. По их словам, максимум может вырасти примерно на 4%. Планы относительно прямых иностранных инвестиций столь же амбициозны — ожидается, что в этом году они достигнут 4,5 млрд долларов США. В свою очередь, уровень инфляции планируется довести до 12%. Такие показатели выбраны под личным давлением Александра Лукашенко, для которого экономическая политика по-прежнему означает в первую очередь издание приказов, контроль над распределением льгот и централизованное планирование. Более того, белорусский президент подчинил экономические вопросы реализации своей главной политической цели, а именно поддержанию и укреплению своего авторитарного режима. Вот почему он так много внимания уделяет росту ВВП, что, в свою очередь, обеспечивает высокий уровень промышленного производства и, следовательно, стабильную социальную ситуацию в крупных компаниях. По этой же причине он настаивает на постоянном повышении заработной платы вне зависимости от производительности труда, которая в данном случае является ключевым показателем[5]. При этом Лукашенко осознает необходимость повышения эффективности национальной экономики и уже в прошлом году заказал масштабную технологическую модернизацию сотен белорусских предприятий.

Вот почему он так много внимания уделяет росту ВВП, что, в свою очередь, обеспечивает высокий уровень промышленного производства и, следовательно, стабильную социальную ситуацию в крупных компаниях. По этой же причине он настаивает на постоянном повышении заработной платы вне зависимости от производительности труда, которая в данном случае является ключевым показателем[5]. При этом Лукашенко осознает необходимость повышения эффективности национальной экономики и уже в прошлом году заказал масштабную технологическую модернизацию сотен белорусских предприятий.

Неадекватная макроэкономическая политика белорусского правительства

Правительство Беларуси приводит три фактора, которые, как сообщается, доказывают осуществимость экономического плана на этот год: ожидаемая благоприятная ситуация на внешних рынках, планируемый приток значительного инвестиции и повышение производительности модернизированных компаний. Однако эти предположения довольно нереальны. Ничто не указывает на то, что Беларусь сможет повторить свой успех с продажей российских нефтепродуктов в 2013 году. Москва явно заняла более жесткую позицию и ожидает от Минска неизменного выполнения своих обязательств как по пошлине, взимаемой с продукции, экспортируемой белорусскими НПЗ, так и по поставкам. часть (2 млн тонн) нефтепродуктов, произведенных белорусскими НПЗ, на российский рынок. Кроме того, Россия в настоящее время предлагает менее выгодные условия поставок нефти[6]. По всей видимости, это делается для того, чтобы убедить Минск продать свои нефтеперерабатывающие заводы в Мозыре и Новополоцке. Из-за сопротивления Беларуси установить баланс поставок на весь 2013 г. пока не удалось, и стороны договорились лишь о временных договоренностях на первый квартал 2013 г. доходы белорусской нефтяной промышленности, на долю которой приходится 35% белорусского экспорта и которая формирует примерно 30% доходов бюджета[7]. Улучшение ситуации на мировом рынке калийных удобрений также маловероятно, а значит валютные поступления в белорусский бюджет серьезно сократятся.

Ничто не указывает на то, что Беларусь сможет повторить свой успех с продажей российских нефтепродуктов в 2013 году. Москва явно заняла более жесткую позицию и ожидает от Минска неизменного выполнения своих обязательств как по пошлине, взимаемой с продукции, экспортируемой белорусскими НПЗ, так и по поставкам. часть (2 млн тонн) нефтепродуктов, произведенных белорусскими НПЗ, на российский рынок. Кроме того, Россия в настоящее время предлагает менее выгодные условия поставок нефти[6]. По всей видимости, это делается для того, чтобы убедить Минск продать свои нефтеперерабатывающие заводы в Мозыре и Новополоцке. Из-за сопротивления Беларуси установить баланс поставок на весь 2013 г. пока не удалось, и стороны договорились лишь о временных договоренностях на первый квартал 2013 г. доходы белорусской нефтяной промышленности, на долю которой приходится 35% белорусского экспорта и которая формирует примерно 30% доходов бюджета[7]. Улучшение ситуации на мировом рынке калийных удобрений также маловероятно, а значит валютные поступления в белорусский бюджет серьезно сократятся. Одним из доказательств тому являются краткосрочные контракты, которые были подписаны в начале этого года с двумя основными получателями этого продукта: Китаем и Индией. Все указывает на то, что ключевой для белорусской экономики нефтехимический сектор не сможет обеспечить значительный экономический рост.

Одним из доказательств тому являются краткосрочные контракты, которые были подписаны в начале этого года с двумя основными получателями этого продукта: Китаем и Индией. Все указывает на то, что ключевой для белорусской экономики нефтехимический сектор не сможет обеспечить значительный экономический рост.

Ожидания увеличения притока прямых иностранных инвестиций еще менее реалистичны. Инвестиционный климат остается неблагоприятным из-за непоследовательной и дискреционной политики правительства в отношении как иностранных инвесторов, так и отечественного капитала. Такие шаги, как ренационализация пищевых комбинатов «Коммунарка» и «Спартак» в октябре прошлого года[8] или запрет на увольнение с работы, введенный в декабре прошлого года для людей, работающих в лесном секторе, фактически отбили и будут отбивать охоту у потенциальных инвесторов вкладывать свой капитал в Беларусь[9]. Кроме того, Александр Лукашенко, опасаясь любого ослабления своего авторитарного режима, последовательно блокирует приватизацию и четко подчёркивает, что согласится продать лишь отдельные объекты тем покупателям, которые будут готовы принять его условия (например, по сохранению штатной численности, финансирование социальных проектов и др. ).

).

Однако наиболее сомнительным представляется предположение о том, что запланированная на этот год модернизация сотен промышленных предприятий приведет к быстрому улучшению работы промышленности, которое почувствуется уже в этом году. Текущие проекты модернизации, например, в лесной промышленности, показали, что правительство не готово к реструктуризации предприятий, изменениям в организации управления или численности персонала и т. д. Действия по модернизации ограничиваются постепенными (часто очень несвоевременная и плохо организованная) замена техники, что ставит под сомнение эффективность этих проектов. Кроме того, невозможно профинансировать эти дорогостоящие инвестиции, расчетная стоимость которых будет достигать миллиардов долларов (одна только модернизация заводов, подконтрольных Минпромторгу, поглотит более 3 миллиардов долларов)[10].

Блокировка реформ

Александр Лукашенко, навязывая такие амбициозные и в то же время нереальные экономические цели, одновременно блокирует любые шаги тех немногих сторонников экономических реформ в белорусском правительстве. Сергей Румас, курировавший в правительстве экономические вопросы, ушел в отставку с поста вице-премьера 31 июля 2012 года. По неофициальной информации, он решил уйти в отставку в связи с невозможностью внесения каких-либо рациональных изменений в белорусскую экономическую систему. . Это был явный признак того, что президент, опасаясь ослабления своей власти и контроля над экономикой, поддержит сторонников консервативных решений. Доказательством тому стало назначение Петра Прокоповича вице-премьером 18 января 2013 года. Прокопович много лет был главой белорусского Центробанка. Хотя его оценка состояния белорусской экономики реалистична, он все же является сторонником ручного управления и интервенционизма в экономике. В обязанности нового вице-премьера будет входить прежде всего обеспечение достижения принятых макроэкономических показателей, исполнения бюджета и реализации планов модернизации. Большинство независимых белорусских экономистов сходятся во мнении, что новый вице-премьер попытается выполнить свои задачи в первую очередь за счет искусственного стимулирования внутреннего спроса — за счет повышения заработной платы, денежной эмиссии и кредитования государственных инвестиционных программ, в том числе строительства дешевого жилья[ 11].

Сергей Румас, курировавший в правительстве экономические вопросы, ушел в отставку с поста вице-премьера 31 июля 2012 года. По неофициальной информации, он решил уйти в отставку в связи с невозможностью внесения каких-либо рациональных изменений в белорусскую экономическую систему. . Это был явный признак того, что президент, опасаясь ослабления своей власти и контроля над экономикой, поддержит сторонников консервативных решений. Доказательством тому стало назначение Петра Прокоповича вице-премьером 18 января 2013 года. Прокопович много лет был главой белорусского Центробанка. Хотя его оценка состояния белорусской экономики реалистична, он все же является сторонником ручного управления и интервенционизма в экономике. В обязанности нового вице-премьера будет входить прежде всего обеспечение достижения принятых макроэкономических показателей, исполнения бюджета и реализации планов модернизации. Большинство независимых белорусских экономистов сходятся во мнении, что новый вице-премьер попытается выполнить свои задачи в первую очередь за счет искусственного стимулирования внутреннего спроса — за счет повышения заработной платы, денежной эмиссии и кредитования государственных инвестиционных программ, в том числе строительства дешевого жилья[ 11].

Заключение