Содержание

Курс юаня в банках Нижневартовска на сегодня, лучший курс обмена китайского юаня онлайн в Нижневартовске

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Нижневартовске

- Курс китайского юаня

на

Сообщить об

изменении

курсов

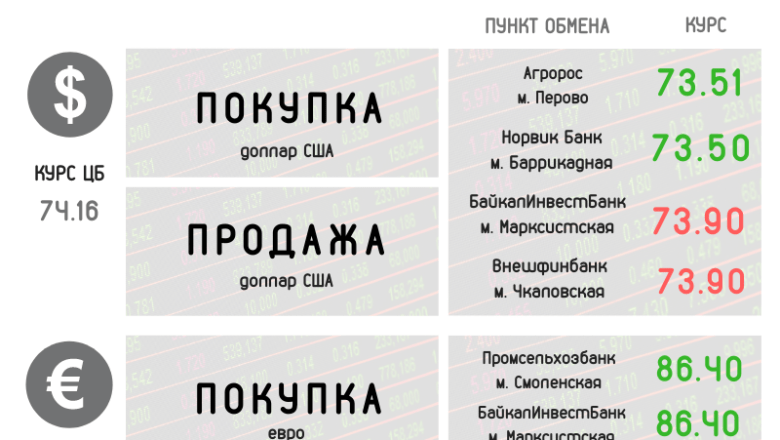

| Валюта | Покупка | Продажа | Курс ЦБ 07.01.2023 |

|---|---|---|---|

| Юань | 9.95 | 10.77 | 9.8949 |

| Доллар | 70.30 | 74.50 | 70.3375 |

| Евро | 74.20 | 78.50 | 75.6553 |

| Фунт | 62.55 | 97. 00 00 | 84.7919 |

| Франк | 54.15 | 87.00 | 76.1805 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Нижневартовск

Выбрать город ▼

Курс китайского юаня в банках Нижневартовска на сегодня

| Банк | CNY | Обновление | |

|---|---|---|---|

| Покупка | Продажа | ||

СберБанк | 9.95 | 10.77 | |

| Отделения СберБанка | Покупка | Продажа | Дата обновления |

| Нижневартовск, улица Ленина, 46 | 9.95 | 10.77 | |

| Нижневартовск, Северная улица, 19А | 9. 95 95 | 10.77 | |

| Нижневартовск, Ханты-Мансийская улица, 26 | 9.95 | 10.77 | |

| Нижневартовск, Интернациональная улица, 10 | 9.95 | 10.77 | |

| Нижневартовск, улица Нефтяников, 44 | 9.95 | 10.77 | |

| Нижневартовск, Омская улица, 11 | 9.95 | 10.77 | |

| Нижневартовск, улица 60 лет Октября, 53 | 9.95 | 10.77 | |

| Нижневартовск, улица Дружбы Народов, 28 | 9.95 | 10.77 | |

| Нижневартовск, Спортивная улица, 15 | 9.95 | 10. 77 77 | |

| Нижневартовск, улица Мира, 27с2 | 9.95 | 10.77 | |

| Нижневартовск, улица 60 лет Октября, 23 | 9.95 | 10.77 | |

| Нижневартовск, улица Мира, 4 | 9.95 | 10.77 | |

Банк ВТБ | 9.25 | 11.55 | |

| Отделения ВТБ банка | Покупка | Продажа | Дата обновления |

| Нижневартовск, улица Ленина, 46 | 9.25 | 11.55 | |

| Ханты-Мансийский АО, г. Нижневартовск, ул. Интернациональная, д. 18а | 9.25 | 11.55 | |

Альфа-Банк | 9.2 | 10.8 | |

| Отделения Альфа-Банка | Покупка | Продажа | Дата обновления |

| Нижневартовск, проспект Победы, 11 | 9.2 | 10.8 | |

| Нижневартовск, улица Чапаева, 36 | 9.2 | 10.8 | |

| Нижневартовск, проспект Победы, 11 | 9.2 | 10.8 | |

График колебаний курса китайского юаня

Курс юаня в банках Нижневартовска на сегодня

Курс юаня в Нижневартовске актуален для тех, кто предпочитает хранить свои сбережения в стабильной валюте. В последнее время наблюдается, что перечень предложений банков с китайскими национальными деньгами расширяется. Появляется больше возможностей для проведения сделок с партнерами из КНР.

Появляется больше возможностей для проведения сделок с партнерами из КНР.

Как выгодно обменять юани в банках Нижневартовска?

На нашем сайте представлен не только курс юаня на сегодня в банках Нижневартовска, но и официальные значения, установленные ЦБ РФ. Благодаря этому пользователи могут изучить разные показатели.

Часто перед определением выгодного курса покупки покупатели сравнивают его с американским долларом. Мы предлагаем курс юаня в банках Нижневартовска конвертировать не только в рубли, но и в другую валюту.

Узнать актуальный курс доллара

Как найти выгодный курс юаня на сегодня?

На сайте вы можете:

- наблюдать за динамикой изменений юаня на графиках;

- сравнить с официальными значениями и за любой период;

- находить лучший наличный обмен в банках.

Курс CNY в обменниках Нижневартовска на сегодня можно отследить с учетом их графиков работы, месторасположения и другой информации.

Как прошел первый день торговли наличными долларами и евро?

Как прошел первый день торговли наличными долларами и евро? | ФорСтаф.ру

Вы живете в Москвe?

Да, запомнить

Нет, другой

* Получите актуальные предложения в вашем городе.

Главная

Новости

Экономика

Чаще всего в ряде отделений больших кредитных организаций валюта отсутствовала, ее предлагали только VIP клиентам, а в мелких банках курс на 25% превышал биржевой.

Чтение:

~1 минута

Автор:

Александр Трошин

19 апр 2022 в 00:31

1 328 просмотров

0 комментариев

Купить наличную валюту после возобновления таких операций банками довольно сложно, особенно по курсам, близким к биржевому. Чаще всего в ряде отделений больших кредитных организаций валюта отсутствовала, ее предлагали только VIP клиентам, а в мелких банках курс на 25% превышал биржевой. Дефицит наличных из-за санкционного ограничения на ввоз банкнот в РФ а также нежелание граждан нести их в банки спровоцировали такую ситуацию.

Чаще всего в ряде отделений больших кредитных организаций валюта отсутствовала, ее предлагали только VIP клиентам, а в мелких банках курс на 25% превышал биржевой. Дефицит наличных из-за санкционного ограничения на ввоз банкнот в РФ а также нежелание граждан нести их в банки спровоцировали такую ситуацию.

«На Московской бирже в понедельник сделки с долларом заключались по 78,7−81 ₽/$, с евро — по 81,4−86 ₽/€.

Возобновления продажи наличной валюты в коммерческих банках, 18 апреля, найти ее оказалось сложно. В отделениях крупных банков, которые обошли в разных районах Москвы корреспонденты «Ъ» (Сбербанк, ВТБ, «ФК Открытие», Росбанк, Альфа-банк, РСХБ, Совкомбанк, «Зенит», Юникредит-банк и др.) валюты просто не оказалось. В ряде офисов сотрудники сообщили, что валюта должна появиться после 20 апреля, где-то говорили о следующей неделе, где-то предлагали конвертацию в валюту средств с собственного счета. Табло, на которых обычно в отделениях отражались курсы валют, в большинстве отделений были отключены или транслировали другую информацию.

В отделениях Сбербанка пояснили, что покупка валюты возможна только для клиентов «СберПремьер».

Вместе с тем в отделениях небольших банков, ближе к концу первой сотни, а также в отдельных обменных пунктах наличная валюта в объеме к продаже до $1 тыс. присутствовала. Но курс доллара там был около 100 ₽, а евро — примерно 110 ₽, что сравнимо с курсами серого и криптообменного рынков.

Упомянутые банки:

Альфа-Банк,

ВТБ,

Россельхозбанк,

Сбербанк,

Открытие,

ЮниКредит Банк

Действия:

Популярные новости

Популярные новости отсутствуют

Ваш текущий город: Москва (Москва и область)

Начните вводить город

А

- Абакан

- Альметьевск

- Ангарск

- Архангельск

- Астрахань

Б

- Балашиха

- Барнаул

- Белгород

- Бийск

- Благовещенск

- Братск

- Брянск

В

- Великий Новгород

- Владивосток

- Владикавказ

- Владимир

- Волгоград

- Волжский

- Вологда

- Воронеж

Д

- Дзержинск

Е

- Екатеринбург

И

- Иваново

- Ижевск

- Иркутск

Й

- Йошкар-Ола

К

- Казань

- Калининград

- Калуга

- Кемерово

- Киров

- Комсомольск-на-Амуре

- Королев

- Кострома

- Красногорск

- Краснодар

- Красноярск

- Курган

- Курск

Л

- Липецк

- Люберцы

М

- Магнитогорск

- Махачкала

- Москва

- Мурманск

- Мытищи

Н

- Набережные Челны

- Нижневартовск

- Нижнекамск

- Нижний Новгород

- Нижний Тагил

- Новокузнецк

- Новороссийск

- Новосибирск

О

- Омск

- Орел

- Оренбург

П

- Пенза

- Пермь

- Петрозаводск

- Петропавловск-Камчатский

- Псков

- Пятигорск

Р

- Ростов-на-Дону

- Рязань

С

- Самара

- Санкт-Петербург

- Саранск

- Саратов

- Севастополь

- Симферополь

- Смоленск

- Сочи

- Старый Оскол

- Стерлитамак

- Сургут

- Сыктывкар

Т

- Таганрог

- Тамбов

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

У

- Улан-Удэ

- Ульяновск

- Уфа

Х

- Хабаровск

- Химки

Ч

- Чебоксары

- Челябинск

- Череповец

- Чита

Э

- Энгельс

Ю

- Южно-Сахалинск

Я

- Якутск

- Ярославль

РУССНЕФТЬ ИНФОРМАЦИЯ О АКЦИИ

20. 06.2016

06.2016

Ведомости

Москва. «РуссНефть» рассматривает возможность размещения своих акций на Московской бирже, сообщил Михаил Гуцериев.

«РуссНефть» может разместить на Московской бирже до 10% своих акций и выручить до 400-500 миллионов долларов. Следующим шагом станет консолидация нефтяных активов семьи Гуцериевых.

«РуссНефть» разместит до 10% акций в ходе IPO на Московской бирже, сообщил журналистам мажоритарный владелец компании. Гуцериев оценивает этот пакет в $400-500 млн, и если рынок подтвердит такую оценку, начнется консолидация нефтяных активов на базе «Русснефти». Помимо «РуссНефти», семье Гуцериевых принадлежат «Нефтиса», «Форте Инвест» и «Глобал Энерджи».

«Сначала мы собирались консолидировать активы, а затем выйти на IPO, но потом приняли более разумное решение — протестировать рынок», — пояснил Гуцериев в интервью РБК-ТВ. Сейчас запасы компании составляют почти 540 млн тонн, добыча в этом году составит 8 млн тонн, и компания хочет знать, сколько стоят такие запасы и добыча, говорит бизнесмен.

Совокупные запасы семейных нефтяных активов составляют около 800 млн тонн, а добыча – около 17 млн тонн. «На данный момент наши нефтяные компании продают за рубеж 16 млн тонн нефти и до 10 млн тонн нефтепродуктов, получая твердую валюту», — цитирует РБК слова бизнесмена. Объединенная компания, по его словам, оценивается примерно в 10 миллиардов долларов.

Бизнесмен утверждает, что «РуссНефть» сохранит эффективность при текущих ценах на нефть, хотя его долгосрочный прогноз — 50-60 долларов за баррель. Себестоимость добычи «Русснефти» он не уточнил, но заявил, что у нее самая низкая ставка в отечественной отрасли. Генеральный директор ЛУКОЙЛа Вагит Алекперов в начале 2016 года предупреждал, что многие проекты по добыче нефти, в том числе действующие, могут быть прекращены при цене ниже $24 за баррель. Председатель совета директоров «Газпромнефти» Александр Дюков утверждал, что увеличение добычи нефти на разрабатываемых месторождениях его компании было бы выгодно даже при $18-20/барр.

Михаил Гуцериев добавил, что в преддверии IPO менеджмент компании «привел все в порядок», например, долг сократился до $1,2 млрд (единственный банк-кредитор «РуссНефти» сейчас — ВТБ-банк). ). До октября 2015 года задолженность «РуссНефти» перед Glencore, ВТБ и самим Гуцериевым была в несколько раз выше — $5,3 млрд. Гуцериев пообещал направить средства, которые будут получены от IPO, на дальнейшее сокращение долга.

Еще один вариант листинга «РуссНефти» на Московской бирже описал совладелец группы БИН Михаил Шишханов (племянник и основной бизнес-партнер Гуцериева) в интервью РБК две недели назад. По словам Шишханова, в 4 квартале 2016 года «РусНефть» может разместить на Московской бирже до 40% своих акций: компания нашла инвестора из СНГ, который готов вложить около $1 млрд. Интерес к IPO компании проявляют западные банки и компании из стран СНГ (Казахстана, Азербайджана и Белоруссии), говорит Гуцериев.

Представитель крупного инвестфонда сообщает, что предложений от «РуссНефти» не поступало и сам он не может оценить деловую привлекательность компании, а аналитик «Велес-Капитала» Василий Танурков считает, что стоимость в $4-5 млрд. преувеличены, а на самом деле справедливая оценка Компании составляет не более 2,9 млрд долларов. Если рынок предложит меньше, то IPO, скорее всего, будет отложено, так как акционеры компании четко осознают его стоимость и нет необходимости торопиться с размещением, считает директор Small Letters Виталий Крюков. Но Крюков считает текущее время весьма подходящим для IPO — рынок ожидает роста цены.

преувеличены, а на самом деле справедливая оценка Компании составляет не более 2,9 млрд долларов. Если рынок предложит меньше, то IPO, скорее всего, будет отложено, так как акционеры компании четко осознают его стоимость и нет необходимости торопиться с размещением, считает директор Small Letters Виталий Крюков. Но Крюков считает текущее время весьма подходящим для IPO — рынок ожидает роста цены.

ДЕНЬГИ РУССНЕТ

Гуцериев сообщает, что выручка Компании превысит 100 млрд руб., а EBITDA составит 25 млрд руб. Компания не составляла финансовую отчетность за 2015 год, но аналитики Moody`s оценили среднюю выручку в размере 1,7 млрд долларов США (104,2 млрд рублей по среднему курсу ЦБ за 2015 год), а скорректированную EBITDA — в размере 648 млн долларов США (39,7 млрд рублей). ) за последний год.

Поделиться:

«Лучший по профессии»: «РуссНефть» провела конкурс водителей

В этом году Нижневартовский филиал ПАО «РуссНефть» решил отметить День автотранспортника необычно. По сообщению пресс-службы, компания провела конкурс профессионального мастерства на звание «Лучший по профессии» среди водителей автомобилей, где выявились настоящие мастера своего дела.

По сообщению пресс-службы, компания провела конкурс профессионального мастерства на звание «Лучший по профессии» среди водителей автомобилей, где выявились настоящие мастера своего дела.

Санкции не влияют на добычу нефти и технологии

Санкционные ограничения против России не повлияли на добычу нефти и технологии Русснефти. В большей степени санкции затронули товарные рынки. Об этом заявил журналистам глава компании Евгений Толочек в кулуарах Тюменского промышленно-энергетического форума (ТНФ).

«По производству — нет, по технологиям — в основном нет. Это больше повлияло на рынки сбыта, пожалуй, и все», — сказал он.

По словам Толочек, у «РуссНефти» нет проблем ни с нефтесервисом, ни с технологиями на фоне ухода иностранных компаний из России.

Программы развития культурных традиций коренных народов Югры получают продолжение

Сегодня стало известно, что ПАО «РуссНефть» приняло участие в благотворительных программах, направленных на популяризацию самобытной культуры и традиционной хозяйственной деятельности коренных народов Ханты-Мансийского автономного округа – Югры. На реализацию социальных проектов в 2022 году выделено 450 тысяч рублей, сообщается в пресс-релизе компании. Программы также предусматривают популяризацию самобытной культуры Ханты-Мансийского автономного округа, а также традиционной хозяйственной деятельности коренных малочисленных народов региона.

На реализацию социальных проектов в 2022 году выделено 450 тысяч рублей, сообщается в пресс-релизе компании. Программы также предусматривают популяризацию самобытной культуры Ханты-Мансийского автономного округа, а также традиционной хозяйственной деятельности коренных малочисленных народов региона.

Как уточняется, финансовая помощь оказана организациям, осуществляющим деятельность по возрождению, сохранению и развитию народного творчества, традиционных ремесел, а также обеспечивающую сохранение и преемственность в развитии традиций. Среди таких организаций – Межпоселковый центр народных ремесел и промыслов в Аганском сельском поселении и общественная организация «Спасение Югры».

Финансовую поддержку получат и ежегодные фестивали культуры коренных народов Севера, проводимые в населенных пунктах Нижневартовского района. К числу таких праздников относятся День охотника и оленевода, День прилета серой вороны и Праздник Осени. Среди оленеводов района проводится конкурс профессионального мастерства на Кубок Губернатора Югры.

Представители коренных народов Югры, в том числе ханты и манси, проживали на этой территории более 10 веков. Численность хантов оценивается в 31,5 тыс. человек, манси – в 12,5 тыс. человек.

Интер Форест Рус — Расположение головного офиса, продукция, конкуренты, финансовые показатели, сотрудники

ПАО АФК «Система»: Система объявляет финансовые результаты за 2 квартал 2022

29.08.2022

29.08.2022 | 03:02 по восточному поясному времени

Сообщение :

29 августа 2022 г. / 10:00 МСК

Эмитент несет единоличную ответственность за содержание данного объявления. АФК «Система» объявляет финансовые результаты за второй квартал 2022 года

Москва, Россия — 29 августа 2022 г. — ПАО АФК «Система» («Система», «Корпорация» или вместе с ее дочерними и зависимыми компаниями «Группа») (LSE: SSA, MOEX: AFKS), российская публичная инвестиционная компания, объявляет неаудированные консолидированные финансовые результаты в соответствии с Международными стандартами финансовой отчетности (МСФО) за второй квартал 2022 г. (2 кв. 2022 г.), закончившийся 30 июня 2022 г. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 2 КВ. 2022 г.

(2 кв. 2022 г.), закончившийся 30 июня 2022 г. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 2 КВ. 2022 г.

Скорректированная OIBDA составила 85,8 млрд руб. Рентабельность по скорректированной OIBDA составила 40,1%. АФК «Система» получила итоговые дивиденды за 2021 год в размере 24,9 руб.млрд от МТС и в размере 6,2 млрд руб. от Segezha Group. Создание портфельного рыбного холдинга. В июле 2022 года АФК «Система» приобрела 75% акций ООО «Кристалл Фиш» и 10% акций ООО «Хангар», специализирующихся на добыче и переработке морского окуня; Система также планирует создать на Камчатке крупный рыбопромысловый холдинг. Выход на перспективный рынок минеральной воды. В июне 2022 года АФК «Система» приобрела производителя минеральной воды «Архыз Оригинал» примерно за 450 млн рублей, большая часть которых была выплачена в форме обмена долга на акции. Увеличение доли в бизнесе с недвижимостью. В мае 2022 года АФК «Система» увеличила свою эффективную долю в Группе «Эталон» до 48,8% за счет приобретения 72,9млн глобальных депозитарных расписок на 4,5 млрд руб. Продолжение зарубежного листинга. В мае 2022 г. АФК «Система» получила разрешение на продолжение обращения своих депозитарных расписок за пределами России до 13 мая 2023 г. ОБЗОР РЕЗУЛЬТАТОВ АФК «СИСТЕМА»

Продолжение зарубежного листинга. В мае 2022 г. АФК «Система» получила разрешение на продолжение обращения своих депозитарных расписок за пределами России до 13 мая 2023 г. ОБЗОР РЕЗУЛЬТАТОВ АФК «СИСТЕМА»

(2076)

(10 752)

Во 2 квартале 2022 г. консолидированная выручка АФК «Система» составила 213,8 млрд руб. за счет роста выручки по ключевым активам: Степь за счет увеличения производства молока и роста выручки от «Сахарно-бакалейной торговли», «Торговли нишевыми культурами» и новых направлений бизнеса; в Segezha Group в связи с положительной динамикой ценообразования на основные продукты, а также в связи с консолидацией активов в Сибири; в «Медси», в первую очередь, за счет консолидации результатов работы клиник сети «Промедицина» в Уфе и сети «Диалайн» в Волгограде, открытия новых клиник и увеличения потока пациентов. Консолидация в финансовой отчетности АФК «Система» результатов Группы «Биннофарм» от 25 июня 2021 года и результатов Группы «Эталон» от 4 мая 2022 года также повлияла на динамику выручки Корпорации. Скорректированная OIBDA Группы во 2 квартале 2022 г. составила 85,8 млрд руб. в результате увеличения скорректированной OIBDA «Степи» за счет эффективной реализации излишков прошлогоднего урожая и повышения эффективности производства молока при увеличении поголовья. а также более высокие продажи яблок и развитие новых направлений бизнеса. Консолидация финансовых результатов Группы «Биннофарм» и Группы «Эталон» [1], а также эффект прекращения признания финансовых результатов Ozon, относящихся к АФК «Система», в консолидированной финансовой отчетности Группы оказали значительное влияние на динамику скорректированной OIBDA Корпорации. Скорректированный чистый убыток во 2 квартале 2022 года составил 10,8 млрд рублей. Общие коммерческие и административные расходы Группы выросли до 43,9 руб.млрд во 2 кв. 2022 г., в основном на фоне роста коммерческих и административных расходов МТС и Segezha Group, а также консолидации результатов Группы «Биннофарм» и Группы «Эталон». Общие и административные расходы МТС выросли за счет индексации заработной платы, а также признания субсидируемого кредита в качестве дохода во 2 кв.

Скорректированная OIBDA Группы во 2 квартале 2022 г. составила 85,8 млрд руб. в результате увеличения скорректированной OIBDA «Степи» за счет эффективной реализации излишков прошлогоднего урожая и повышения эффективности производства молока при увеличении поголовья. а также более высокие продажи яблок и развитие новых направлений бизнеса. Консолидация финансовых результатов Группы «Биннофарм» и Группы «Эталон» [1], а также эффект прекращения признания финансовых результатов Ozon, относящихся к АФК «Система», в консолидированной финансовой отчетности Группы оказали значительное влияние на динамику скорректированной OIBDA Корпорации. Скорректированный чистый убыток во 2 квартале 2022 года составил 10,8 млрд рублей. Общие коммерческие и административные расходы Группы выросли до 43,9 руб.млрд во 2 кв. 2022 г., в основном на фоне роста коммерческих и административных расходов МТС и Segezha Group, а также консолидации результатов Группы «Биннофарм» и Группы «Эталон». Общие и административные расходы МТС выросли за счет индексации заработной платы, а также признания субсидируемого кредита в качестве дохода во 2 кв. 2021 г. Общие и административные расходы Segezha Group выросли в основном под давлением расходов на логистику и индексации заработной платы. Капитальные затраты Группы снизились до 29,7 млрд руб. во 2 кв. 2022 г. в основном из-за переноса сроков реализации ряда инвестиционных проектов в портфельных компаниях на фоне повышенной макроэкономической неопределенности. ОБЗОР ПОРТФЕЛЬНЫХ КОМПАНИЙ

2021 г. Общие и административные расходы Segezha Group выросли в основном под давлением расходов на логистику и индексации заработной платы. Капитальные затраты Группы снизились до 29,7 млрд руб. во 2 кв. 2022 г. в основном из-за переноса сроков реализации ряда инвестиционных проектов в портфельных компаниях на фоне повышенной макроэкономической неопределенности. ОБЗОР ПОРТФЕЛЬНЫХ КОМПАНИЙ

Во 2 квартале 2022 года выручка увеличилась на 0,7% в годовом исчислении благодаря позитивному вкладу телекоммуникационных, финансовых и медиа-вертикалей. Снижение продаж телефонов и аксессуаров в результате ограничений на импорт замедлило рост выручки во втором квартале. Скорректированная OIBDA снизилась по сравнению с прошлым годом до 51,8 млрд рублей во 2 квартале 2022 года, частично в результате увеличения неденежных расходов МТС-Банка на создание резервов на фоне ухудшения макроэкономической ситуации, а также расширения кредитного портфеля. Скорректированная чистая прибыль во 2 кв. 2022 г. снизилась до 5,5 млрд руб. вслед за OIBDA, а также в связи с увеличением процентных расходов на фоне повышения ключевой ставки и ростом амортизационных отчислений в связи с увеличением капиталовложений в 2021 г. Негативное влияние вышеуказанные факторы были частично нивелированы положительным влиянием курсовых разниц. Во 2 кв. 2022 г. капиталовложения снизились на 14,9% год-к-году до 22,0 млрд руб., что стало следствием ограничения поставок телекоммуникационного и ИТ-оборудования в Россию. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

вслед за OIBDA, а также в связи с увеличением процентных расходов на фоне повышения ключевой ставки и ростом амортизационных отчислений в связи с увеличением капиталовложений в 2021 г. Негативное влияние вышеуказанные факторы были частично нивелированы положительным влиянием курсовых разниц. Во 2 кв. 2022 г. капиталовложения снизились на 14,9% год-к-году до 22,0 млрд руб., что стало следствием ограничения поставок телекоммуникационного и ИТ-оборудования в Россию. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Расширение экосистемы. В июле 2022 года МТС приобрела Броневик, одного из лидеров российского рынка онлайн-бронирования отелей, для развития MTS Travel, нового направления бизнеса, ориентированного на путешествия и туризм. В том же месяце МТС приобрела Webinar, крупнейшего российского разработчика решений для видеоконференцсвязи, вебинаров и онлайн-мероприятий. Делистинг американских депозитарных расписок. В связи с принятием Федерального закона от 16 апреля 2022 года № 114-ФЗ, а также решением правительственной комиссии о продлении действия программы американских депозитарных расписок (АДР) МТС до 12 июля 2022 года, процедура делистинга акций компании Начались выпуски АДР Нью-Йоркской фондовой биржи. В настоящее время идет процесс конвертации АДР в обыкновенные акции МТС. Выплата дивидендов. На годовом общем собрании акционеров МТС 22 июня 2022 г. было принято решение о выплате дивидендов за 2021 г. в размере 66,3 млрд руб., или 33,85 руб. на одну обыкновенную акцию. Дивиденды выплачены в августе 2022 года. Размещение облигаций. В августе 2022 года МТС успешно завершила формирование книги заявок на биржевые облигации серии 001П-22 на сумму 20 млрд рублей со ставкой купона 8,30% годовых и сроком погашения в 2024 году — самой низкой ставкой среди российских корпоративных эмитентов в 2022 году — и МТС-Банк успешно завершил бук-билдинг биржевых облигаций серии 001P-02 на сумму 7 млрд рублей со ставкой купона 90,55% годовых, со сроком погашения в 2025 году — самая низкая ставка среди эмитентов с аналогичными рейтингами. СЕГЕЖА ГРУП

В настоящее время идет процесс конвертации АДР в обыкновенные акции МТС. Выплата дивидендов. На годовом общем собрании акционеров МТС 22 июня 2022 г. было принято решение о выплате дивидендов за 2021 г. в размере 66,3 млрд руб., или 33,85 руб. на одну обыкновенную акцию. Дивиденды выплачены в августе 2022 года. Размещение облигаций. В августе 2022 года МТС успешно завершила формирование книги заявок на биржевые облигации серии 001П-22 на сумму 20 млрд рублей со ставкой купона 8,30% годовых и сроком погашения в 2024 году — самой низкой ставкой среди российских корпоративных эмитентов в 2022 году — и МТС-Банк успешно завершил бук-билдинг биржевых облигаций серии 001P-02 на сумму 7 млрд рублей со ставкой купона 90,55% годовых, со сроком погашения в 2025 году — самая низкая ставка среди эмитентов с аналогичными рейтингами. СЕГЕЖА ГРУП

6552

Выручка увеличилась на 13,2% год-к-году за счет положительной динамики цен на основные виды продукции, а также в связи с консолидацией активов в Сибири: Новоенисейского ЛХК и «Интер Форест Рус». Выручка во 2 квартале 2022 года столкнулась с давлением из-за значительного укрепления рубля по отношению к иностранным валютам, а также снижения объемов продаж в нескольких направлениях бизнеса. OIBDA во 2 кв. 2022 г. снизилась на 27,3% в результате негативного влияния укрепления рубля, роста затрат на логистику, индексации заработной платы, а также увеличения ряда затрат на импортные комплектующие. Скорректированная чистая прибыль снизилась на 8,3% год-к-году до 3,9 руб.миллиард. Капитальные затраты во 2 кв. 2022 г. снизились на 47,7% год-к-году до 2,4 млрд руб. в связи со снижением денежного потока на инвестиции в новые проекты на фоне повышенной макроэкономической неопределенности. Чистый долг на конец 2 кв. 2022 г. увеличился на 230,9% год-к-году до 94,6 млрд руб. в связи с реализацией инвестиционной программы за последние 12 месяцев (20,9 млрд руб.), денежными выплатами по сделкам M&A (33,9 млрд руб. млрд), а также выплату промежуточных и итоговых дивидендов за 2021 год. Производство бумаги Segezha Group во 2 квартале 2022 года снизилось на 4,3% год-к-году до 93,2 тыс.

Выручка во 2 квартале 2022 года столкнулась с давлением из-за значительного укрепления рубля по отношению к иностранным валютам, а также снижения объемов продаж в нескольких направлениях бизнеса. OIBDA во 2 кв. 2022 г. снизилась на 27,3% в результате негативного влияния укрепления рубля, роста затрат на логистику, индексации заработной платы, а также увеличения ряда затрат на импортные комплектующие. Скорректированная чистая прибыль снизилась на 8,3% год-к-году до 3,9 руб.миллиард. Капитальные затраты во 2 кв. 2022 г. снизились на 47,7% год-к-году до 2,4 млрд руб. в связи со снижением денежного потока на инвестиции в новые проекты на фоне повышенной макроэкономической неопределенности. Чистый долг на конец 2 кв. 2022 г. увеличился на 230,9% год-к-году до 94,6 млрд руб. в связи с реализацией инвестиционной программы за последние 12 месяцев (20,9 млрд руб.), денежными выплатами по сделкам M&A (33,9 млрд руб. млрд), а также выплату промежуточных и итоговых дивидендов за 2021 год. Производство бумаги Segezha Group во 2 квартале 2022 года снизилось на 4,3% год-к-году до 93,2 тыс. тонн. Объемы реализации бумаги снизились в связи с увеличением доли внутригрупповых продаж для конвертации Segezha Group на зарубежных площадках. Цены на бумагу выросли на 30,6% до 821 евро за тонну на фоне сохраняющейся тенденции роста цен во всем мире, а также увеличения доли продаж на внутреннем рынке в России. Производство бумажных мешков и пакетов во 2 квартале 2022 года составило 389,4 млн штук, практически не изменившись по сравнению с прошлым годом. Объемы продаж увеличились за счет развития сегмента потребительской упаковки и расширения производственных мощностей. Segezha Group реализовала 422,7 млн бумажных мешков, что на 5,5% больше, чем годом ранее. Бумажные мешки подорожали на 37,9% в годовом исчислении до 232 евро за тысячу единиц в связи с ростом цен на крафт-бумагу. Во 2 квартале 2022 г. производство фанеры снизилось на 10,7% по сравнению с аналогичным периодом прошлого года до 42,9 тыс. кубометров. Продажи фанеры снизились на 27,5% из-за сбоев в цепочке поставок и проблем с логистикой.

тонн. Объемы реализации бумаги снизились в связи с увеличением доли внутригрупповых продаж для конвертации Segezha Group на зарубежных площадках. Цены на бумагу выросли на 30,6% до 821 евро за тонну на фоне сохраняющейся тенденции роста цен во всем мире, а также увеличения доли продаж на внутреннем рынке в России. Производство бумажных мешков и пакетов во 2 квартале 2022 года составило 389,4 млн штук, практически не изменившись по сравнению с прошлым годом. Объемы продаж увеличились за счет развития сегмента потребительской упаковки и расширения производственных мощностей. Segezha Group реализовала 422,7 млн бумажных мешков, что на 5,5% больше, чем годом ранее. Бумажные мешки подорожали на 37,9% в годовом исчислении до 232 евро за тысячу единиц в связи с ростом цен на крафт-бумагу. Во 2 квартале 2022 г. производство фанеры снизилось на 10,7% по сравнению с аналогичным периодом прошлого года до 42,9 тыс. кубометров. Продажи фанеры снизились на 27,5% из-за сбоев в цепочке поставок и проблем с логистикой. Средняя цена реализации березовой фанеры выросла на 28,2% до 735 евро за кубометр. Производство пиломатериалов во 2 квартале 2022 г. увеличилось вдвое по сравнению с аналогичным периодом прошлого года до 549,4 тыс. кубометров за счет консолидации активов в Сибири: Новоенисейского лесохимического комбината и «Интер Форест Рус». Объемы реализации пиломатериалов увеличились на 94,5% в годовом исчислении. Цены на пиломатериалы снизились в связи с нормализацией цен после пика в 2021 году. Средняя цена реализации составила 224 евро за тысячу кубометров. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Средняя цена реализации березовой фанеры выросла на 28,2% до 735 евро за кубометр. Производство пиломатериалов во 2 квартале 2022 г. увеличилось вдвое по сравнению с аналогичным периодом прошлого года до 549,4 тыс. кубометров за счет консолидации активов в Сибири: Новоенисейского лесохимического комбината и «Интер Форест Рус». Объемы реализации пиломатериалов увеличились на 94,5% в годовом исчислении. Цены на пиломатериалы снизились в связи с нормализацией цен после пика в 2021 году. Средняя цена реализации составила 224 евро за тысячу кубометров. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Выплата дивидендов. В июне 2022 года Segezha Group завершила выплату дивидендов за 2021 год в размере 10,04 млрд руб., или 0,64 руб. на акцию. Размещение облигаций. В мае 2022 года Segezha Group выпустила биржевые облигации (серия 002P-04R) на сумму 8,2 млрд рублей со сроком погашения в 2023 году и ставкой купона 11,0% годовых. АГРОХОЛДИНГ СТЕПЬ

1368

Выручка «Степи» во 2 квартале 2022 г. увеличилась на 215,6% по сравнению с аналогичным периодом прошлого года до 15,3 млрд руб. благодаря росту производства в сегменте «Молочное производство» в результате разработки и поставки скота на новые молочные комплексы; увеличение выручки в сегменте торговли сахаром и бакалеей; увеличение объемов продаж в сегментах «Агротрейдинг» и «Торговля нишевыми культурами»; а также развитие производства фасованных сыров и распространение молочных продуктов и растительных альтернатив. Скорректированная OIBDA выросла на 46,5% год-к-году до 2,9 руб.млрд во 2 квартале 2022 года за счет эффективной реализации излишков прошлогоднего урожая и повышения эффективности производства молока за счет увеличения поголовья высокопродуктивного молочного скота. Увеличение скорректированной OIBDA также было обусловлено увеличением продаж яблок в высокий сезон и развитием новых направлений бизнеса, таких как производство фасованных сыров и экспорт нишевых культур. Во 2 квартале 2022 года скорректированный чистый убыток составил 0,2 млрд рублей.

увеличилась на 215,6% по сравнению с аналогичным периодом прошлого года до 15,3 млрд руб. благодаря росту производства в сегменте «Молочное производство» в результате разработки и поставки скота на новые молочные комплексы; увеличение выручки в сегменте торговли сахаром и бакалеей; увеличение объемов продаж в сегментах «Агротрейдинг» и «Торговля нишевыми культурами»; а также развитие производства фасованных сыров и распространение молочных продуктов и растительных альтернатив. Скорректированная OIBDA выросла на 46,5% год-к-году до 2,9 руб.млрд во 2 квартале 2022 года за счет эффективной реализации излишков прошлогоднего урожая и повышения эффективности производства молока за счет увеличения поголовья высокопродуктивного молочного скота. Увеличение скорректированной OIBDA также было обусловлено увеличением продаж яблок в высокий сезон и развитием новых направлений бизнеса, таких как производство фасованных сыров и экспорт нишевых культур. Во 2 квартале 2022 года скорректированный чистый убыток составил 0,2 млрд рублей. Капитальные затраты Степи [6] во 2 кв. 2022 г. выросли на 39на 0,3% год-к-году до 1,4 млрд руб. Инвестиции были направлены на проекты развития молочного животноводства, приобретение новой сельскохозяйственной техники и покупку земельных участков. Чистый долг на конец отчетного периода составил 43,9 млрд руб., что на 49,6 % больше, чем годом ранее, в связи с увеличением оборотных средств по торговым операциям, выполнением инвестиционной программы и досрочными сроками закупки продукции оборудование. Земельный банк «Степи» на конец отчетного периода составил 578 тыс. га, что делает компанию одним из шести крупнейших землевладельцев в России. В 2022 году хозяйства Степи собрали рекордный урожай пшеницы — 1,1 млн тонн, что на 13% больше, чем в предыдущем году. Молочный сегмент продемонстрировал рекордный рост: валовой сбор во 2 квартале 2022 г. увеличился на 75,1% год-к-году до 36,1 тыс. тонн, а поголовье молочного скота составило 12,49 голов.7 охота крупного рогатого скота на конец отчетного периода.

Капитальные затраты Степи [6] во 2 кв. 2022 г. выросли на 39на 0,3% год-к-году до 1,4 млрд руб. Инвестиции были направлены на проекты развития молочного животноводства, приобретение новой сельскохозяйственной техники и покупку земельных участков. Чистый долг на конец отчетного периода составил 43,9 млрд руб., что на 49,6 % больше, чем годом ранее, в связи с увеличением оборотных средств по торговым операциям, выполнением инвестиционной программы и досрочными сроками закупки продукции оборудование. Земельный банк «Степи» на конец отчетного периода составил 578 тыс. га, что делает компанию одним из шести крупнейших землевладельцев в России. В 2022 году хозяйства Степи собрали рекордный урожай пшеницы — 1,1 млн тонн, что на 13% больше, чем в предыдущем году. Молочный сегмент продемонстрировал рекордный рост: валовой сбор во 2 квартале 2022 г. увеличился на 75,1% год-к-году до 36,1 тыс. тонн, а поголовье молочного скота составило 12,49 голов.7 охота крупного рогатого скота на конец отчетного периода. Среднесуточная продуктивность на корову во 2 квартале составила 32,7 кг. Объем продаж в сегменте «Агротрейдинг» в сезоне 2021/2022 составил 1 828 тыс. тонн, увеличившись на 43% по сравнению с аналогичным периодом прошлого года. Высокий объем продаж был обусловлен реализацией эффективной стратегии продаж и развитием международного агротрейдинга. В сезоне 2021/2022 «Степь» отгрузила 301 тыс. тонн нишевых культур, что сделало ее одним из крупнейших экспортеров нишевой сельскохозяйственной продукции. Объем продаж в сегменте «Сахар и бакалейная торговля» в 1 полугодии 2022 года составил 156 000 тонн, увеличившись на 17% по сравнению с аналогичным периодом прошлого года. Продажи фасованной продукции, в том числе под собственными торговыми марками, являются одним из приоритетов сегмента. Продажи фасованной продукции за первые шесть месяцев года выросли на 30%. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Среднесуточная продуктивность на корову во 2 квартале составила 32,7 кг. Объем продаж в сегменте «Агротрейдинг» в сезоне 2021/2022 составил 1 828 тыс. тонн, увеличившись на 43% по сравнению с аналогичным периодом прошлого года. Высокий объем продаж был обусловлен реализацией эффективной стратегии продаж и развитием международного агротрейдинга. В сезоне 2021/2022 «Степь» отгрузила 301 тыс. тонн нишевых культур, что сделало ее одним из крупнейших экспортеров нишевой сельскохозяйственной продукции. Объем продаж в сегменте «Сахар и бакалейная торговля» в 1 полугодии 2022 года составил 156 000 тонн, увеличившись на 17% по сравнению с аналогичным периодом прошлого года. Продажи фасованной продукции, в том числе под собственными торговыми марками, являются одним из приоритетов сегмента. Продажи фасованной продукции за первые шесть месяцев года выросли на 30%. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Расширение продуктовой линейки. В июле 2022 года «Степь» запустила новое направление бизнеса: производство муки. Компания начала производство муки высшего и высшего сорта на своих производственных площадках в Ростовской области. Мука производится из собственной пшеницы Степи; отруби, побочный продукт переработки, используются для приготовления кормовых смесей для животных, которые также реализуются. Использование передовых технологий для повышения эффективности. В июле 2022 года Steppe начала использовать машинное зрение для проведения полевых оценок. Аэрофотоснимки полей обрабатываются нейронной сетью. Система ранжирует поля по количеству всходов и наличию сорняков, что позволяет фермерам отслеживать результаты полевых испытаний и воспроизводить передовой опыт. «Степь» планирует использовать 3D-модели к осенней посевной 2022 года. Технология будет опробована на площади 400 га; в случае успеха он будет расширен, чтобы охватить всю возделываемую площадь. Степь увеличила продажи зерновых культур под собственной СТМ: за три месяца весны 2022 года прирост в натуральном выражении составил 95% в годовом исчислении.

Компания начала производство муки высшего и высшего сорта на своих производственных площадках в Ростовской области. Мука производится из собственной пшеницы Степи; отруби, побочный продукт переработки, используются для приготовления кормовых смесей для животных, которые также реализуются. Использование передовых технологий для повышения эффективности. В июле 2022 года Steppe начала использовать машинное зрение для проведения полевых оценок. Аэрофотоснимки полей обрабатываются нейронной сетью. Система ранжирует поля по количеству всходов и наличию сорняков, что позволяет фермерам отслеживать результаты полевых испытаний и воспроизводить передовой опыт. «Степь» планирует использовать 3D-модели к осенней посевной 2022 года. Технология будет опробована на площади 400 га; в случае успеха он будет расширен, чтобы охватить всю возделываемую площадь. Степь увеличила продажи зерновых культур под собственной СТМ: за три месяца весны 2022 года прирост в натуральном выражении составил 95% в годовом исчислении. Лидерами продаж среди зерновых культур были гречка, пшеница, крупа ячневая и перловая. МЕДСИ

Лидерами продаж среди зерновых культур были гречка, пшеница, крупа ячневая и перловая. МЕДСИ

1577

Выручка «Медси» выросла на 19,7% год-к-году до 8,8 млрд рублей во 2 квартале 2022 года благодаря открытию новых клиник и консолидации результатов сети «Промедицина» в Уфе и сети «Диалайн» в Волгограде, приобретенных в декабре 2021 года, а также общее увеличение потока пациентов на оказание плановой амбулаторно-поликлинической и стационарной помощи. OIBDA практически не изменилась по сравнению с прошлым годом благодаря индексации заработной платы, а также постепенному открытию новых клиник. Благодаря участию в проекте жилой застройки «Небо» показатель OIBDA во 2 квартале 2022 года составил 303 млн руб. по сравнению с 741 млн руб. годом ранее. Чистая прибыль во 2 квартале 2022 года составила 0,6 млрд рублей. Капитальные затраты увеличились на 24,0% год-к-году до 2,4 млрд руб. в связи с программой интенсивного развития амбулаторного компонента «Медси», а также инвестициями в создание стационара, оказывающего полный спектр стационарной помощи (за исключением родовспоможения). Чистый долг вырос на 108,0% [8] год к году до 10,9 руб.млрд на фоне более высоких капиталовложений, а также благодаря временному увеличению запасов для обеспечения бесперебойной работы сети на фоне изменений в цепочках поставок в новых макроэкономических условиях. Чистый долг /прил. OIBDA LTM остается на комфортном уровне 1,5x. Загрузка клиники во 2 кв. 2022 г. снизилась на 1 п.п. в годовом исчислении до 52%. 17 стр. снижение использования больниц до 80% было связано с ограничениями на предоставление химиотерапевтических процедур, покрываемых обязательным медицинским страхованием. Средний чек во 2 кв. 2022 г. снизился на 1,0% по сравнению с аналогичным периодом прошлого года и составил 2 800 руб. Количество посещений пациентов увеличилось на 20,9.% в годовом исчислении до 3,1 млн. Площадь помещений увеличилась на 34,5% год к году до 294,8 тыс. кв. м во 2 квартале 2022 года в связи с приобретением клиник «Лабдиагностика» в Пермском крае и открытием медицинских учреждений «Медси» в Московской области, Перми и Нижневартовске.

Чистый долг вырос на 108,0% [8] год к году до 10,9 руб.млрд на фоне более высоких капиталовложений, а также благодаря временному увеличению запасов для обеспечения бесперебойной работы сети на фоне изменений в цепочках поставок в новых макроэкономических условиях. Чистый долг /прил. OIBDA LTM остается на комфортном уровне 1,5x. Загрузка клиники во 2 кв. 2022 г. снизилась на 1 п.п. в годовом исчислении до 52%. 17 стр. снижение использования больниц до 80% было связано с ограничениями на предоставление химиотерапевтических процедур, покрываемых обязательным медицинским страхованием. Средний чек во 2 кв. 2022 г. снизился на 1,0% по сравнению с аналогичным периодом прошлого года и составил 2 800 руб. Количество посещений пациентов увеличилось на 20,9.% в годовом исчислении до 3,1 млн. Площадь помещений увеличилась на 34,5% год к году до 294,8 тыс. кв. м во 2 квартале 2022 года в связи с приобретением клиник «Лабдиагностика» в Пермском крае и открытием медицинских учреждений «Медси» в Московской области, Перми и Нижневартовске. Увеличение числа пользователей телемедицинского приложения SmartMed. Во 2 квартале 2022 года количество активных пользователей мобильного приложения SmartMed увеличилось на 21,2% по сравнению с аналогичным периодом прошлого года и составило 299,9 тыс. человек. Приложение использовалось для бронирования 746,9тыс. приемов на прием в поликлиники (без учета приемов инструментальной и лабораторной диагностики), рост на 28,8% год-к-году. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Увеличение числа пользователей телемедицинского приложения SmartMed. Во 2 квартале 2022 года количество активных пользователей мобильного приложения SmartMed увеличилось на 21,2% по сравнению с аналогичным периодом прошлого года и составило 299,9 тыс. человек. Приложение использовалось для бронирования 746,9тыс. приемов на прием в поликлиники (без учета приемов инструментальной и лабораторной диагностики), рост на 28,8% год-к-году. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Расширение сети. В апреле 2022 года «Медси» приобрела 17 клиник сети «Лабдиагностика» в Перми общей площадью 2 593 кв. м, укрепив присутствие «Медси» на рынке частных медицинских услуг Пермского края за счет расширения амбулаторной составляющей. Во 2 квартале 2022 года «Медси» открыла пять новых медицинских учреждений: в Москве, Московской области, Перми и Нижневартовске. Всего с начала 2022 года «Медси» открыла 10 новых медицинских учреждений общей площадью 7 384 тыс. кв. Планы дальнейшего регионального расширения. В июле «Медси» и правительство Нижегородской области объявили о планах открыть в регионе крупное медучреждение. Общий объем финансовых и материальных вложений в проект оценивается в 5,2 млрд руб.; договор концессии рассчитан на 20-25 лет. Строительство нового многофункционального медицинского центра. В июле «Медси» завершила строительство многофункционального медицинского центра в клинической больнице «Отрадное» площадью более 6000 кв. Предназначенный для оказания как стационарной помощи, так и реабилитационного лечения, центр имеет более 100 коек, в том числе 10 в реанимационном отделении. БИННОФАРМ ГРУП

В июле «Медси» и правительство Нижегородской области объявили о планах открыть в регионе крупное медучреждение. Общий объем финансовых и материальных вложений в проект оценивается в 5,2 млрд руб.; договор концессии рассчитан на 20-25 лет. Строительство нового многофункционального медицинского центра. В июле «Медси» завершила строительство многофункционального медицинского центра в клинической больнице «Отрадное» площадью более 6000 кв. Предназначенный для оказания как стационарной помощи, так и реабилитационного лечения, центр имеет более 100 коек, в том числе 10 в реанимационном отделении. БИННОФАРМ ГРУП

1,592

Выручка во 2 кв. 2022 г. выросла на 2,9% год-к-году до 6,0 млрд руб. в результате смещения экспортных поставок в 1 кв. 2022 г., а также высокой базы по сравнению с прошлым годом в госпитальном канале продаж, включая выбор препаратов для лечение COVID-19. OIBDA практически не изменилась по сравнению с прошлым годом и составила 2,1 млрд руб. во 2 квартале 2022 года. Увеличение коммерческих расходов на продвижение новых брендов в портфеле продолжало оказывать понижательное давление на тенденции OIBDA. Чистая прибыль выросла на 1,9% год-к-году до 0,9 руб.млрд во 2 квартале 2022 года благодаря положительному влиянию курсовой разницы. Чистый долг [11] на конец 2 кв. 2022 г. увеличился на 72,8% год-к-году до 14,9 млрд руб. за счет временного увеличения запасов сырья, а также вспомогательных и упаковочных материалов для обеспечения бесперебойного производства в условиях резких изменений в цепях поставок. Увеличение чистого долга также было результатом приобретения новых препаратов у Dr. Reddy’s. Чистый долг/OIBDA LTM во 2 кв. 2022 г. находился на целевом уровне 1,8х. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Чистая прибыль выросла на 1,9% год-к-году до 0,9 руб.млрд во 2 квартале 2022 года благодаря положительному влиянию курсовой разницы. Чистый долг [11] на конец 2 кв. 2022 г. увеличился на 72,8% год-к-году до 14,9 млрд руб. за счет временного увеличения запасов сырья, а также вспомогательных и упаковочных материалов для обеспечения бесперебойного производства в условиях резких изменений в цепях поставок. Увеличение чистого долга также было результатом приобретения новых препаратов у Dr. Reddy’s. Чистый долг/OIBDA LTM во 2 кв. 2022 г. находился на целевом уровне 1,8х. КЛЮЧЕВЫЕ СОБЫТИЯ 2 КВАРТАЛА 2022 ГОДА И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Выпуск первого в России генерического антибиотика для гастроэнтерологии. В июле 2022 года Группа «Биннофарм» запустила «Альфаксим» — первый отечественный препарат с действующим веществом рифаксимином для применения в гастроэнтерологии. Препарат производится на производственной площадке компании «Алиум» в Подмосковье. Вхождение в топ-10 компаний розничного сегмента фармацевтического рынка России. В мае 2022 года Группа «Биннофарм» впервые заняла девятое место по объему розничных продаж на российском фармацевтическом рынке по данным компании «АльфаРМ», занимающейся бизнес-аналитикой. Успешное размещение облигаций. В июле 2022 года Группа «Биннофарм» завершила формирование книги заявок на биржевые облигации серии 001Р-02 на сумму 3 млрд рублей со сроком обращения 15 лет и офертой через 2 года. Ставка квартального купона установлена в размере 10,35% годовых. КОРПОРАТИВНЫЙ ЦЕНТР

В мае 2022 года Группа «Биннофарм» впервые заняла девятое место по объему розничных продаж на российском фармацевтическом рынке по данным компании «АльфаРМ», занимающейся бизнес-аналитикой. Успешное размещение облигаций. В июле 2022 года Группа «Биннофарм» завершила формирование книги заявок на биржевые облигации серии 001Р-02 на сумму 3 млрд рублей со сроком обращения 15 лет и офертой через 2 года. Ставка квартального купона установлена в размере 10,35% годовых. КОРПОРАТИВНЫЙ ЦЕНТР

210 116

В Корпоративный центр входят АФК «Система» и компании, которые контролируют и управляют долями АФК «Система» в ее дочерних и зависимых обществах. Во 2 квартале 2022 г. коммерческие и административные расходы Корпоративного центра снизились на 80,0% год-к-году до 1,1 млрд руб. в связи со снижением вознаграждения по сделкам. Динамика OIBDA на уровне Корпоративного центра в течение отчетного периода была в значительной степени обусловлена эффектом прекращения признания финансовых результатов Ozon, относящихся к АФК «Система», в консолидированной финансовой отчетности Группы, а также эффектом консолидации результатов Группы «Эталон». Финансовые обязательства Корпоративного центра увеличились на 14,3% год-к-году в связи с размещением рублевых облигаций и привлечением новых кредитных линий. По состоянию на 30 июня 2022 г. обязательства, выраженные в рублях, составляли 99% финансовых обязательств Корпоративного центра. Облигации составляли 73% долга Корпоративного центра на конец 2 квартала 2022 г., что несколько меньше, чем 74% на конец 1 квартала 2022 г. Средневзвешенная ставка по портфелю облигаций составила 7,95%. В мае 2022 года было расторгнуто соглашение между АФК «Система» и ее финансовым партнером о беспоставочном свопе по глобальным депозитарным распискам Etalon Group PLC. Дополнительную информацию можно получить на сайте www.sistema.ru или по телефону:

Финансовые обязательства Корпоративного центра увеличились на 14,3% год-к-году в связи с размещением рублевых облигаций и привлечением новых кредитных линий. По состоянию на 30 июня 2022 г. обязательства, выраженные в рублях, составляли 99% финансовых обязательств Корпоративного центра. Облигации составляли 73% долга Корпоративного центра на конец 2 квартала 2022 г., что несколько меньше, чем 74% на конец 1 квартала 2022 г. Средневзвешенная ставка по портфелю облигаций составила 7,95%. В мае 2022 года было расторгнуто соглашение между АФК «Система» и ее финансовым партнером о беспоставочном свопе по глобальным депозитарным распискам Etalon Group PLC. Дополнительную информацию можно получить на сайте www.sistema.ru или по телефону:

[email protected]

ПАО АФК «Система» — публичная диверсифицированная российская холдинговая компания, работающая в секторах телекоммуникаций, высоких технологий, финансовых услуг, розничной торговли, электронной коммерции, бумаги и упаковки, сельского хозяйства, недвижимости, туризма и медицинских услуг. Компания была основана в 1993. Выручка в 2021 году составила 802,4 млрд руб.; совокупные активы составили 1,8 трлн рублей по состоянию на 31 декабря 2021 года. Глобальные депозитарные расписки АФК «Система» котируются под тикером «SSA» на Лондонской фондовой бирже. Обыкновенные акции АФК «Система» котируются на Московской бирже под тикером «AFKS». Сайт: www.sistema.ru. Компания не является инвестицион будущие финансовые результаты АФК «Система». Вы можете идентифицировать заявления прогнозного характера с помощью таких терминов, как «ожидать», «полагать», «предвидеть», «оценивать», «намереваться», «будет», «может», «может» или «может быть» отрицательным значением таких терминов. или другие подобные выражения.Мы хотели бы предупредить вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться.Мы не намерены обновлять эти заявления, чтобы отражать события и обстоятельства, произошедшие после даты настоящего документа, или отражать возникновение непредвиденные события.

Компания была основана в 1993. Выручка в 2021 году составила 802,4 млрд руб.; совокупные активы составили 1,8 трлн рублей по состоянию на 31 декабря 2021 года. Глобальные депозитарные расписки АФК «Система» котируются под тикером «SSA» на Лондонской фондовой бирже. Обыкновенные акции АФК «Система» котируются на Московской бирже под тикером «AFKS». Сайт: www.sistema.ru. Компания не является инвестицион будущие финансовые результаты АФК «Система». Вы можете идентифицировать заявления прогнозного характера с помощью таких терминов, как «ожидать», «полагать», «предвидеть», «оценивать», «намереваться», «будет», «может», «может» или «может быть» отрицательным значением таких терминов. или другие подобные выражения.Мы хотели бы предупредить вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться.Мы не намерены обновлять эти заявления, чтобы отражать события и обстоятельства, произошедшие после даты настоящего документа, или отражать возникновение непредвиденные события. Многие факторы могут привести к существенному отличию фактических результатов от тех, которые содержатся в наших прогнозах или прогнозных заявлениях, включая, среди прочего, общие экономические условия, нашу конкурентную среду, риски, связанные с ухудшением геополитической ситуации, а также как и многие другие риски, непосредственно связанные с АФК «Система» и ее деятельностью Приложение A

Многие факторы могут привести к существенному отличию фактических результатов от тех, которые содержатся в наших прогнозах или прогнозных заявлениях, включая, среди прочего, общие экономические условия, нашу конкурентную среду, риски, связанные с ухудшением геополитической ситуации, а также как и многие другие риски, непосредственно связанные с АФК «Система» и ее деятельностью Приложение A

Операционная прибыль до износа и амортизации (OIBDA) и маржа OIBDA. OIBDA представляет собой операционную прибыль до вычета износа и амортизации. Маржа OIBDA определяется как процент OIBDA от нашей чистой выручки. Наша OIBDA может не совпадать с показателями OIBDA других компаний; не является оценкой в соответствии с принципами бухгалтерского учета, общепринятыми в соответствии с МСФО, и ее следует рассматривать в дополнение, но не вместо информации, содержащейся в нашем консолидированном отчете о прибылях и убытках. Мы считаем, что OIBDA предоставляет инвесторам полезную информацию, поскольку она является показателем силы и эффективности наших текущих бизнес-операций, включая нашу способность финансировать дискреционные расходы, такие как капиталовложения, приобретение бизнеса и другие инвестиции, а также нашу способность нести и обслуживать долг. Хотя износ и амортизация считаются операционными расходами в соответствии с МСФО, эти расходы в основном представляют собой неденежное распределение затрат текущего периода, связанных с долгосрочными активами, приобретенными или построенными в предыдущие периоды. OIBDA обычно используется инвесторами, аналитиками и рейтинговыми агентствами в качестве одной из баз для оценки и сравнения текущих и будущих операционных показателей и стоимости компаний. Скорректированная OIBDA, операционная прибыль и прибыль, приходящаяся на акционеров Системы. Компания использует скорректированную OIBDA, скорректированную операционную прибыль и скорректированную прибыль/(убыток), приходящиеся на долю акционеров АФК «Система», для оценки финансовых результатов Группы. Они представляют собой базовые финансовые показатели, скорректированные с учетом ряда разовых прибылей и убытков. Мы считаем, что скорректированные показатели предоставляют инвесторам дополнительную полезную информацию для измерения наших основных финансовых показателей, особенно от периода к периоду, поскольку эти показатели исключают определенные разовые прибыли и убытки.

Хотя износ и амортизация считаются операционными расходами в соответствии с МСФО, эти расходы в основном представляют собой неденежное распределение затрат текущего периода, связанных с долгосрочными активами, приобретенными или построенными в предыдущие периоды. OIBDA обычно используется инвесторами, аналитиками и рейтинговыми агентствами в качестве одной из баз для оценки и сравнения текущих и будущих операционных показателей и стоимости компаний. Скорректированная OIBDA, операционная прибыль и прибыль, приходящаяся на акционеров Системы. Компания использует скорректированную OIBDA, скорректированную операционную прибыль и скорректированную прибыль/(убыток), приходящиеся на долю акционеров АФК «Система», для оценки финансовых результатов Группы. Они представляют собой базовые финансовые показатели, скорректированные с учетом ряда разовых прибылей и убытков. Мы считаем, что скорректированные показатели предоставляют инвесторам дополнительную полезную информацию для измерения наших основных финансовых показателей, особенно от периода к периоду, поскольку эти показатели исключают определенные разовые прибыли и убытки.