Содержание

Курс фунта в банках Омска на сегодня, лучший курс обмена фунта стерлингов онлайн в Омске

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Омске

- Курс фунта стерлингов

- на 03.10.2022

на

Сообщить об

изменении

курсов

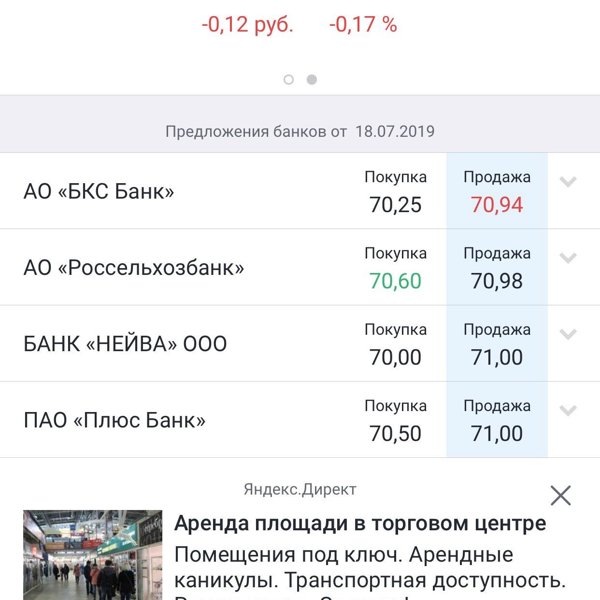

| Валюта | Покупка | Продажа | Курс ЦБ 03.10.2022 |

|---|---|---|---|

| Фунт | 55.55 | 65.02 | 61.0166 |

| Доллар | 63.00 | 57.50 | 55.2987 |

| Евро | 61. 15 15 | 54.40 | 52.7379 |

| Юань | 9.00 | 8.16 | 8.1553 |

| Йена100 | 32.50 | 44.45 | 38.2055 |

| Франк | 51.41 | 62.10 | 56.6469 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Омск

Выбрать город ▼

Курс фунта стерлингов в банках Омска на вчера

| Банк | GBP | |

|---|---|---|

| Покупка | Продажа | |

Банк ВТБ | 55.55 | 67.55 |

| Отделения ВТБ банка | Покупка | Продажа |

| Омск, Новокирпичная улица, 5 | 55.55 | 67.55 |

| Омск, улица 10 лет Октября, 43 | 55.55 | 67.55 |

| Омск, 21-я Амурская улица, 7к1 | 55. 55 55 | 67.55 |

| Омск, 3 | 55.55 | 67.55 |

| Омск, проспект Мира, 20к1 | 55.55 | 67.55 |

| Омск, улица Маршала Жукова, 101к1/37 | 55.55 | 67.55 |

| Омск, проспект Карла Маркса, 72 | 55.55 | 67.55 |

| Омск, улица Красный Путь, 80/2 | 55.55 | 67.55 |

| Омск, улица Леконта, 2 | 55.55 | 67.55 |

| Омск, улица Дианова, 5к1 | 55.55 | 67.55 |

| Омск, улица Богдана Хмельницкого, 162/100 | 55.55 | 67.55 |

| Омск, Тарская улица, 6 | 55.55 | 67.55 |

| г. Омск, ул. 70 лет Октября, д. 15 | 55.55 | 67.55 |

Газпромбанк | 37.5 | 89 |

| Отделения Газпромбанка | Покупка | Продажа |

| Омск, Губкина проспект, 1/1 | 37.5 | 89 |

| Омск, проспект Карла Маркса, 14 | 37. 5 5 | 89 |

| Омск, улица Богдана Хмельницкого, 214А | 37.5 | 89 |

| Омск, Тарская улица, 13Б | 37.5 | 89 |

| Омск, улица 70 лет Октября, 15 | 37.5 | 89 |

| Омск, Магистральная улица, 2 | 37.5 | 89 |

| Омск, улица Красный Путь, 63 | 37.5 | 89 |

Райффайзенбанк | 54.04 | 74.63 |

| Отделения Райффайзенбанка | Покупка | Продажа |

| Омск, улица Богдана Хмельницкого, 226 | 54.04 | 74.63 |

| Омск, улица Маршала Жукова, 77/1 | 54.04 | 74.63 |

| Омск, проспект Карла Маркса, 31 | 54.04 | 74.63 |

Ак Барс Банк | 8.98 | 65.02 |

| Отделения Ак Барс Банка | Покупка | Продажа |

| Омск, проспект Карла Маркса, 30 | 8. 98 98 | 65.02 |

| Омск, улица 10 лет Октября, 74А | 8.98 | 65.02 |

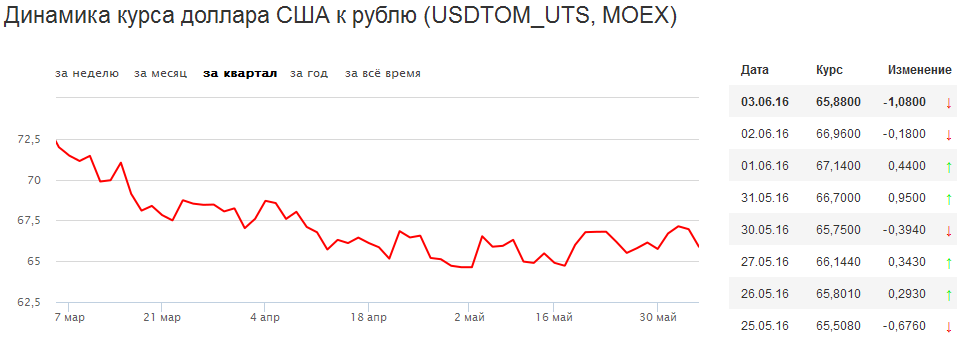

График колебаний курса фунта стерлингов

Курс фунта стерлингов к рублю в банках Омска на сегодня

Фунт стерлингов считаются достаточно стабильной валютой. Тем не менее на его состояние влияет много обстоятельств: инфляция, ВВП, политическая и экономическая ситуация в стране и мире и пр. В связи с этим, постоянные колебания фунта неизбежны. Что всегда знать точный курс обмена фунта стерлингов в банках Омска, заходите на наш сайт. Здесь вы получите актуальную информацию из официальных источников:

- динамика фунта стерлингов за последние дни;

- курс ЦБ РФ и банков вашего города;

- прогноз курса валют.

Все данные обновляются в режиме онлайн, что дает возможность своевременно получать информацию о колебаниях. Найти выгодный курс фунта стерлингов в банках Омска легко. Первый столбик в таблице показывает, за сколько можно купить тенге, второй – за сколько можно продать.

БыстроБанк : Омск

8-800-333-22-65

звонок по России бесплатный

Удмуртская республика

- Ижевск

- Воткинск

- Глазов

- Игра

- Можга

- Сарапул

- Ува

Пермский край

- Пермь

- Чайковский

Свердловская область

- Екатеринбург

- Алапаевск

- Берёзовский

- Нижний Тагил

Республика Татарстан

- Казань

- Агрыз

- Альметьевск

- Набережные Челны

Москва

- Москва

Республика Башкортостан

- Уфа

- Нефтекамск

- Октябрьский

- Стерлитамак

Кировская область

- Киров

- Вятские Поляны

- Кирово-Чепецк

Самарская область

- Самара

- Жигулевск

- Тольятти

Челябинская область

- Челябинск

- Златоуст

- Копейск

- Магнитогорск

- Сатка

- Чебаркуль

Саратовская область

- Саратов

- Балаково

- Энгельс

Оренбургская область

- Оренбург

- Орск

Нижегородская область

- Нижний Новгород

Республика Марий Эл

- Йошкар-Ола

Чувашская Республика

- Чебоксары

Пензенская область

- Пенза

Ульяновская область

- Ульяновск

Республика Коми

- Сыктывкар

Краснодарский край

- Краснодар

- Новороссийск

Мурманская область

- Мурманск

Вологодская область

- Вологда

Новосибирская область

- Новосибирск

Липецкая область

- Липецк

Костромская область

- Кострома

Тверская область

- Тверь

Ростовская область

- Ростов-на-Дону

- Аксай

Воронежская область

- Воронеж

- Борисоглебск

Тюменская область

- Тюмень

Тамбовская область

- Тамбов

Алтайский край

- Барнаул

Архангельская область

- Архангельск

Тульская область

- Тула

Астраханская область

- Астрахань

Кемеровская область

- Кемерово

Ярославская область

- Ярославль

Волгоградская область

- Волгоград

- Волжский

Омская область

- Омск

Рязанская область

- Рязань

Курганская область

- Курган

- Шадринск

Брянская область

- Брянск

ХМАО-Югра

- Сургут

- Нижневартовск

Республика Мордовия

- Саранск

Орловская область

- Орёл

Республика Карелия

- Петрозаводск

Ивановская область

- Иваново

Красноярский край

- Красноярск

Иркутская область

- Иркутск

Республика Адыгея

- Новая Адыгея

- Тахтамукай

Владимирская область

- Владимир

Белгородская область

- Белгород

Томская область

- Томск

Калужская область

- Калуга

Санкт-Петербург

- Санкт-Петербург

ЯНАО

- Новый Уренгой

Приморский край

- Владивосток

Забайкальский край

- Чита

Российская газета 04 октября 2022 г.

№8871

№8871

Российская газета 04 октября 2022 г. №8871

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

04 октября 2022 г. №8871

Полоса 1

19:19Власть

Госдума одобрила конституционные законы о принятии ДНР, ЛНР, Херсонской и Запорожской областей в состав России

18:06Власть

Ассоциация юристов посоветовала мобилизованным открывать совместные семейные счета

17:34Экономика

Цены на овощи борщевого набора снизились до уровня 2020 года. Но ситуацию может изменить погода

17:23Происшествия

Присяжным могут повысить вознаграждение и разрешить несколько раз в год участвовать в судебных процессах

18:57В мире

Действующий президент Бразилии дал бой фавориту выборов

Полоса 2

20:10Власть

Владимир Путин обсудил с Ольгой Любимовой развитие музеев и работу Минкультуры на Донбассе

21:02Власть

Премьер-министры России и Беларуси провели переговоры в Москве

21:19Экономика

«Газпром» сообщил о прекращении утечек газа из трех ниток «Северных потоков»

21:03Экономика

ЦБ придумал, как рассчитывать официальные курсы валют при санкциях

Полоса 3

16:54Власть

В Минобороны РФ рассказали о больших потерях в украинских войсках

18:27В мире

ВСУ начали использовать против мирных жителей запрещенные натовские мины

18:24Власть

Ведущий производитель бронеавтомобилей для армии планирует нарастить выпуск продукции

18:21Власть

В Министерстве обороны России рассказали о героизме еще восьмерых российских военнослужащих

Полоса 4

17:45Экономика

В Совете Федерации обсудили проект трехлетнего бюджета

18:25Экономика

Вырастут ли оптовые цены на электроэнергию из-за экономии газовых турбин

17:44Экономика

Срок годности «Спутника V» увеличен до 18 месяцев

17:43Экономика

Торговые сети попросили отменить пошлины на импортные овощи и фрукты

17:40Экономика

За неделю поток россиян в Финляндию упал в 8 раз

14:24Экономика

Каким будет максимальный размер больничного в 2023 году

03. 10.2022Экономика

10.2022Экономика

Временный порядок приемки квартир продлили на полгода

Полоса 5

17:55Общество

Выбор нобелевского лауреата-2022 по медицине и физиологии одних порадовал, а других удивил

17:31Экономика

В Госдуму внесен законопроект, который запрещает передавать коллекторам данные о должниках-участниках СВО

17:28Власть

Мобилизованные, добровольцы и кадровые военнослужащие смогут воспользоваться кредитными каникулами

17:24Экономика

Георгий Бовт: Коммунальные платежи — это в среднем 10% потребительских расходов домохозяйств

17:19Экономика

Перевозки лесной продукции по ж/д снизятся по итогам этого года на 40%

Полоса 6

19:03В мире

Смогут ли республиканцы превратить остаток президентства Джо Байдена в череду импичментов

20:16В мире

Немецкие экоактивисты хотят, чтобы предстоящие рождественские праздники Германия провела в темноте

20:16В мире

Дорожающее электричество разоряет итальянские компании

20:23В мире

В британском Бирмингеме проходит съезд Консервативной партии, дебютный для Лиз Трасс в роли премьера страны

Полоса 7

20:02Авто

За аварию на экзамене в ГАИ ответит инспектор, а заплатит — казначейство

18:44Происшествия

Верховный суд разъяснил, как делить долевое жилье после развода

20:06Происшествия

Осужденных смогут устраивать на работу в салоны красоты

Полоса 8

18:37Экономика

Почему на Кубани в этом году соберут риса меньше, чем в прошлом

23:17Экономика

В Москве метро и автобусы готовят к холодам

23:15Происшествия

В Москве активизировались «увеличители» пенсий

23:02Экономика

Где в Москве появятся новые выделенки

18:39Культура

На фестивале документального кино «Россия» покажут фильмы о трагедии Донбасса

18:39Общество

Кировские ученые придумали, как сделать из пластика теплоизоляцию

18:38Экономика

На одном из первых самолетов МС-21 заменили зарубежные двигатели на пермские

18:38Экономика

В Красноярске выпустят новые станции тропосферной связи

18:37Общество

Обнародованы новые факты о преступлениях фашистов под Сталинградом

18:31Общество

В Кузбассе начались испытания автомобиля, работающего на водородном топливе

16:11Общество

Собянин: Меры поддержки в Москве будут оказываться мобилизованным и их семьям на всем протяжении СВО

Полоса 9

18:22Общество

Кто станет Учителем года России — 2022

13:40Общество

Авиационные вузы России и Беларуси расширяют сотрудничество

28. 09.2022Общество

09.2022Общество

Минпросвещения обновило образовательные стандарты для старших классов

21:16Общество

Стартовал второй сезон конкурса детского научно-популярного видео «Знаешь? Научи!»

Полоса 10

17:59Авто

Почему спрос на запчасти в России вырос в 23 раза

18:18Экономика

В России прошла целая серия утечек персональных данных

18:05Власть

ФСБ задержала в Херсоне шпиона — агента СБУ

18:02Происшествия

В Подмосковье задержаны телефонные аферисты, которые крали деньги у пожилых людей

11:58Власть

В Мариуполе при ремонте здания был найден автограф строителей времен Великой Отечественной войны

Полоса 11

13:27Культура

Театр «Геликон» представил оперу Джакомо Пуччини «Богема» в постановке четырех молодых режиссеров

00:00Культура

«Миру было предъявлено большое театральное искусство, которое было способно выиграть соревнование с жизнью». Михаил Швыдкой о Чеховском фестивале

Михаил Швыдкой о Чеховском фестивале

22:03Культура

В Театре на Таганке поставили рассказ из сборника «Конармия»

22:16Культура

Режиссер Сергей Никоненко: Каких героев не хватает

Полоса 12

18:44Спорт

«Барселона» сыграет на выезде с «Интером» в Лиге чемпионов

04.10.2022Спорт

ЦСКА разгромил «Самару» в первом матче сезона Единой лиги

23:22Спорт

Российский теннисист Андрей Рублев успешно стартовал на турнире категории ATP-500 в Астане

23:18Спорт

В КХЛ определили лучших игроков регулярного чемпионата по итогам сентября

18:46Спорт

Лидер Восточной конференции КХЛ «Автомобилист» прервал победную серию в регулярном чемпионате

18:45Спорт

Даниил Медведева сыграет с сильными конкурентами на турнире в Астане

18:45Спорт

«Зенит» дома уступил УНИКСу на старте сезона Единой лиги

Главное сегодня:

Архив выпусков

26

27

28

29

30

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1

2

3

4

5

6

Последние выпуски:

Российская газета — Столичный выпускот 04 октября 2022 г. №8871

№8871

Российская газета — Федеральный выпускот 04 октября 2022 г. №8871

Российская газета — Столичный выпускот 03 октября 2022 г. №8870

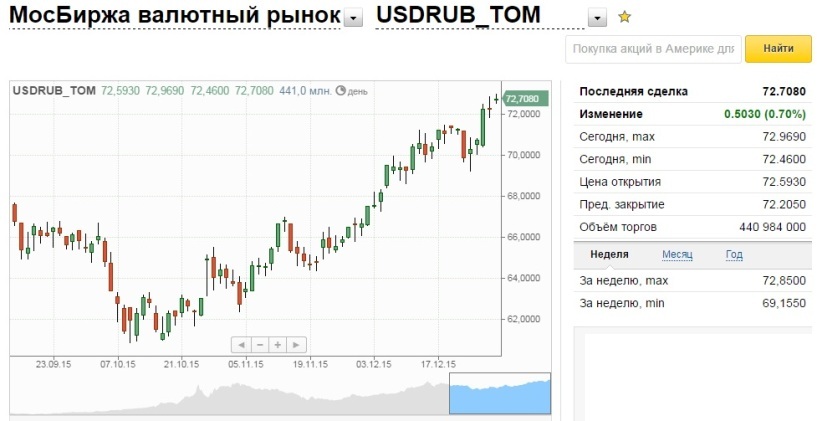

Япония вмешивается, чтобы остановить падение иены после того, как Банк Японии удерживает ставки на сверхнизком уровне

- Резюме

- Банк Японии сохраняет сверхнизкие ставки, голубиный политический курс снижение более чем на 2%

- Аналитики сомневаются, сможет ли Токио продолжать поддерживать иену

- Банк Канады говорит, что не помог Банку Японии

ТОКИО, 22 сентября (Рейтер) — Япония провела интервенцию на валютном рынке в четверг, чтобы купить иену для первый раз с 1998, в попытке укрепить потрепанную валюту после того, как Банк Японии застрял на сверхнизких процентных ставках.

Движение, которое произошло в конце азиатской сессии, привело к падению доллара более чем на 2% примерно до 140,3 иены. Последующих признаков дальнейшего вмешательства или помощи Банку Японии со стороны других центральных банков не было, и в последний раз доллар упал примерно на 1,2% до 142,31 иены в 14:21 по восточному времени/18:21 по Гринвичу. Решение Банка Японии придерживаться своей сверхмягкой политики, противодействующей глобальной волне ужесточения денежно-кредитной политики центральными банками, борющимися с растущей инфляцией.

Последующих признаков дальнейшего вмешательства или помощи Банку Японии со стороны других центральных банков не было, и в последний раз доллар упал примерно на 1,2% до 142,31 иены в 14:21 по восточному времени/18:21 по Гринвичу. Решение Банка Японии придерживаться своей сверхмягкой политики, противодействующей глобальной волне ужесточения денежно-кредитной политики центральными банками, борющимися с растущей инфляцией.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

«Мы приняли решительные меры», — заявил журналистам заместитель министра финансов по международным делам Масато Канда, утвердительно ответив на вопрос, означает ли это вмешательство.

Аналитики, однако, сомневаются, что это движение надолго остановит затянувшееся падение иены. В этом году валюта обесценилась почти на 20%, упав до 24-летнего минимума, в основном из-за того, что агрессивное повышение процентных ставок в США толкает доллар вверх.

«Рынок ожидал некоторого вмешательства в какой-то момент, учитывая увеличение количества словесных интервенций, которые мы слышим за последние несколько недель», — сказал Стюарт Коул, главный макроэкономист Equiti Capital в Лондоне.

«Но валютные интервенции редко бывают успешными, и я ожидаю, что сегодняшнее движение даст лишь временную передышку (для иены)».

Министр финансов Шуничи Судзуки отказался сообщить, сколько власти потратили на покупку иены и согласились ли другие страны на этот шаг.

В четверг Министерство финансов США признало действия Банка Японии, но не одобрило интервенцию.

Два месяца назад министр финансов США Джанет Йеллен заявила об обесценивании иены, что Вашингтон по-прежнему убежден, что валютные интервенции оправданы только в «редких и исключительных обстоятельствах» и что рынок должен определять обменные курсы для стран G7. читать дальше

читать дальше

Присоединяясь к Suzuki на брифинге, Канда сказал, что у Японии «хорошие отношения» с Соединенными Штатами, но отказался сообщить, дал ли Вашингтон согласие на вмешательство Токио.

Согласно протоколу, валютная интервенция требует неформального согласия партнеров Японии по G7, особенно Соединенных Штатов, если она будет проводиться против доллара/иены.

Банк Канады заявил в четверг, что не участвовал ни в каких интервенциях на валютном рынке. читать далее

«Вы можете привести аргумент, что доллар слишком силен и его необходимо ослабить, но в настоящее время, я думаю, несколько лет назад существовало неофициальное понимание того, что все центральные банки должны воздерживаться от любой формы вмешательство, чтобы ослабить или укрепить их валюту», — сказал Пареш Упадхьяя, директор по фиксированному доходу и валютной стратегии в Amundi US.

1/4

Банкноты японской иены и доллара США видны на этом иллюстративном снимке, сделанном 16 июня 2022 года. REUTERS/Florence Lo/Illustration

«Я думаю, по крайней мере, на данный момент мы вряд ли увидим скоординированное вмешательство если мы не увидим еще один резкий рост доллара».

Подтверждение интервенции поступило через несколько часов после решения Банка Японии удерживать ставки на уровне, близком к нулю, чтобы поддержать хрупкое восстановление экономики страны. Многие аналитики считают эту позицию все более несостоятельной, учитывая глобальный переход к более высокой стоимости заимствований.

Управляющий Банком Японии Харухико Курода заявил журналистам, что центральный банк может отложить повышение процентных ставок или изменение своей «голубиной» политики в течение многих лет.

«В настоящее время наша позиция по поддержанию мягкой денежно-кредитной политики абсолютно не меняется. Мы не будем повышать процентные ставки в течение некоторого времени», — сказал Курода после политического решения.

Мы не будем повышать процентные ставки в течение некоторого времени», — сказал Курода после политического решения.

Решение Банка Японии было принято после того, как в среду Федеральная резервная система США в третий раз подряд повысила ставку на 75 базисных пунктов и сигнализировала о более значительных повышениях, подчеркнув свою решимость не сдаваться в борьбе с инфляцией и придав доллару дополнительный импульс. . читать дальше

Япония также была единственной среди крупных экономик, сохранившей краткосрочные ставки на отрицательной территории после того, как Швейцарский национальный банк в четверг повысил учетную ставку на 75 базисных пунктов, положив конец многолетним отрицательным ставкам, направленным на сдерживание повышения курса своей валюты. подробнее

Председатель SNB Томас Джордан заявил на брифинге, что его банк не принимает участия в каких-либо скоординированных мерах по поддержке иены.

Поскольку Банк Японии исключил краткосрочное повышение процентной ставки, валютная интервенция была самым мощным — и последним средством — оружием, которое Япония оставила, чтобы остановить резкое падение иены, которое увеличивало стоимость импорта и угрожало повредить потреблению. .

Интервенции по йене в 1990–2020-х годах

«Первая японская валютная интервенция почти за четверть века — важный, но в конечном счете обреченный шаг для защиты иены», — сказал Бен Лейдлер, стратег по глобальным рынкам в Etoro в Лондоне.

«Пока ФРС остается на ястребиной, повышающей ставку авангарде, любое вмешательство в йену, скорее всего, только замедлит, а не остановит падение иены».

Покупка иены была очень редкой. В последний раз Япония вмешивалась для поддержки своей валюты в 1

года, когда финансовый кризис в Азии вызвал распродажу иены и быстрый отток капитала из региона. До этого Токио вмешался, чтобы противостоять падению иены в 1991-1992 гг.

До этого Токио вмешался, чтобы противостоять падению иены в 1991-1992 гг.

Интервенция путем покупки иены также считается более сложной, чем ее продажа.

При интервенции по продаже иены Япония может продолжать печатать иены для продажи на рынке. Но чтобы купить, ему нужно задействовать свои золотовалютные резервы в размере 1,33 триллиона долларов, которые, хотя и богаты, могут быстро истощиться, если для влияния на ставки потребуются огромные суммы.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Репортаж Лейки Кихары; Дополнительные репортажи Андреа Шалал в Вашингтоне, Джули Гордон в Оттове, Сакиба Ахмеда, Гертруды Чавес и Олдена Бентли в Нью-Йорке, Тецуши Каджимото, Кантаро Комия, Даниэля Леуссинка, Каори Канеко и Такая Ямагути в Токио и Бансари Маюр Камдар в Бангалоре; Под редакцией Ричарда Пуллина, Сэма Холмса, Кирстен Донован и Чизу Номиямы

Наши стандарты: Принципы доверия Thomson Reuters.

ПАО «Плюс Банк»: отзывы клиентов, услуги

Хранить деньги под подушкой давно перестало быть выгодно. Финансовые учреждения предлагают самые интересные условия по вкладам. А тем, кому не хватает денег на покупку дома или автомобиля, предлагаются удобные кредитные программы. Он найдет подход к каждому клиенту ПАО «Плюс Банк». Отзывы о финансовом учреждении можно услышать по большей части положительные.

Немного истории

Банк основан в 1990. За более чем 20 лет финансовый портфель учреждения значительно вырос. Сегодня банк предлагает огромный спектр услуг как для физических, так и для юридических лиц. В начале своей деятельности учреждение оказывало услуги только в Омске. В 2010 году Плюс Банк вышел на федеральный уровень. Санкт-Петербург, Москва, Екатеринбург – это небольшой перечень городов, в которых сегодня оказываются экономические услуги.

Все договоры, заключенные сегодня с банком, соответствуют международным стандартам. В 2011 году учреждение стало лауреатом премии «Компания года». С каждым днем количество положительных отзывов о банке только увеличивается. Все благодаря качественному сервису, приятным условиям сотрудничества и лояльности к существующим клиентам.

С каждым днем количество положительных отзывов о банке только увеличивается. Все благодаря качественному сервису, приятным условиям сотрудничества и лояльности к существующим клиентам.

В 2014 году компания стала лауреатом очередной профессиональной премии в рамках программы «Банковское дело». За короткий промежуток времени руководству удалось добиться действительно отличных результатов. Расширен спектр услуг. Выдаются выгодные кредиты физическим и юридическим лицам, работают депозитные программы, заключаются договора с корпоративными клиентами. Плюс Банк (Омск) является членом Ассоциации российских банков, а также Санкт-Петербургской международной валютной биржи. Кроме того, финансовое учреждение сотрудничает с физическими лицами Фонда гарантирования вкладов. Благодаря этому с каждым годом увеличивается количество депозитных договоров. Привлеченные средства используются для выгодных кредитных программ.

Автокредит от ПАО Плюс Банк

Автомобиль сегодня не роскошь, а средство передвижения. Что делать, если денег на покупку автомобиля не хватает? Плюс Банк (Омск) придет на помощь. Для физических лиц предлагаются выгодные кредитные программы, позволяющие получить долгожданный автомобиль на лояльных условиях. Кредиты предоставляются на покупку новых и подержанных автомобилей. Это могут быть как отечественные модели, так и иномарки. Возможно заключение сделки с автосалоном или физическим лицом. Всегда идет на встречу с Plus Bank. Отзывы покупателей тому подтверждение.

Что делать, если денег на покупку автомобиля не хватает? Плюс Банк (Омск) придет на помощь. Для физических лиц предлагаются выгодные кредитные программы, позволяющие получить долгожданный автомобиль на лояльных условиях. Кредиты предоставляются на покупку новых и подержанных автомобилей. Это могут быть как отечественные модели, так и иномарки. Возможно заключение сделки с автосалоном или физическим лицом. Всегда идет на встречу с Plus Bank. Отзывы покупателей тому подтверждение.

Что нужно сделать, чтобы взять машину в кредит? Предварительно следует обратиться за помощью к экономисту, который вас проконсультирует и подскажет, какие документы нужно собрать для подачи заявления. При соблюдении условий решение принимается в течение часа. Самой популярной, по отзывам, является программа AutoPlus. Кредитование осуществляется на максимальную сумму 3 500 000 рублей. Максимальный срок сделки — 7 лет. Первоначальный взнос не является обязательным.

Выгодна и программа DealerPlus, позволяющая купить новый автомобиль в кредит у официального дилера. Срок договора по программе не может превышать 5 лет. Максимальная сумма кредита 4 500 000 рублей. Договор может быть оформлен на официально трудоустроенного гражданина РФ, возраст которого превышает 21 год. Справка о доходах не обязательна, но желательна. ПАО «Плюс Банк» (Омск) предоставляет кредиты гражданам, зарегистрированным в любом регионе РФ.

Срок договора по программе не может превышать 5 лет. Максимальная сумма кредита 4 500 000 рублей. Договор может быть оформлен на официально трудоустроенного гражданина РФ, возраст которого превышает 21 год. Справка о доходах не обязательна, но желательна. ПАО «Плюс Банк» (Омск) предоставляет кредиты гражданам, зарегистрированным в любом регионе РФ.

По программе MotoPlus возможно приобретение автомобиля категории А в кредит. Договор может быть заключен на 7 лет при условии первоначального взноса не менее 20% от оценочной стоимости объекта.

Ипотека

ПАО «Плюс Банк» (Санкт-Петербург, Омск) предлагает широкий спектр кредитных продуктов на выгодных условиях. Также есть возможность приобрести жилье. У каждого есть возможность купить новую недвижимость или рассмотреть варианты на вторичном рынке. Наиболее популярной является ипотека с господдержкой. Таким образом, можно выгодно приобрести квартиру в строящемся доме. Также по данной программе можно приобрести готовую недвижимость у юридического лица, являющегося собственником. Максимальная сумма кредита по данной программе составляет 3 000 000 рублей. Годовая ставка составляет 11,5%. Максимальный срок – 30 лет.

Максимальная сумма кредита по данной программе составляет 3 000 000 рублей. Годовая ставка составляет 11,5%. Максимальный срок – 30 лет.

Если есть необходимость получить кредит на более длительный срок, вы можете выбрать программу «Приобретение готового жилья». Каждый получает возможность заключить сделку на сумму до 7 000 000 рублей. Годовая ставка составит 12,65%. Требуется первоначальный взнос в размере не менее 20% от оценочной стоимости недвижимости.

Рефинансирование ПАО «Плюс Банк» может предложить клиентам, оказавшимся в затруднительном финансовом положении. Отзывы показывают, что условия оговариваются индивидуально. Все, что нужно сделать клиенту, это обратиться в ближайшее отделение финансового учреждения и написать заявление.

Ипотечное кредитование от ПАО Плюс Банк – это возможность заключить юридически чистую сделку. Все объекты недвижимости проверяются перед подписанием договоров. Исключена возможность покупки квартиры у мошенников. Ответы на все вопросы по ипотеке вы можете получить в ближайшем офисе. Офисы Плюс Банка сегодня работают в шести крупных городах России.

Офисы Плюс Банка сегодня работают в шести крупных городах России.

Кредиты для малого и среднего бизнеса

ПАО «Плюс Банк» предоставляет предприимчивым гражданам возможность зарабатывать больше. Финансовое учреждение предлагает оформить кредит владельцам малых и крупных компаний по программе SB+. Деньги можно использовать для покупки недвижимости под торговые площади, транспорт, пополнение товарно-материальных запасов. Контракт может быть исполнен под 15% годовых. В то же время умный предприниматель сможет зарабатывать 200% и более.

Плюс Банк (Москва) предлагает оформить кредит в рублях для малого и среднего бизнеса. Максимальная сумма сделки не может превышать 1 000 000 000 рублей. Договор может быть заключен на срок до 10 лет. Стоит учесть, что на начальном этапе вам придется заплатить комиссию в размере 1% от общей суммы. Юридические лица и индивидуальные предприниматели (физические лица) имеют возможность досрочно погасить задолженность без штрафных санкций. В некоторых случаях для совершения сделки требуется гарантия.

В некоторых случаях для совершения сделки требуется гарантия.

Представленные кредитные программы позволяют вывести бизнес на качественно новый уровень. Тем предпринимателям, которые уверены в собственном бизнесе, обязательно стоит воспользоваться предложением от ПАО «Плюс Банк». Телефон горячей линии: 8 (800) 200 23 72.

Банковские карты

О преимуществах дебетовых пластиковых карт известно давно. Это возможность не хранить крупную сумму денег в домашнем сейфе. Средства находятся на банковском счете. Пластиковая карта – это ключ к счету, которым можно воспользоваться в любое удобное время. Популярны карты Visa международной платежной системы, которые позволяют иметь доступ к деньгам, в какой бы точке мира ни находился клиент. Условие одно — остатки на карт-счетах не должны превышать 1 400 000 рублей. Для оформления пластиковой карты не обязательно быть резидентом РФ.

Карта Visa от ПАО Плюс Банк — это очень удобно! Каждый может подключиться к интернет-банку и следить за движением по счету в любое удобное время. Все, что вам нужно сделать, это пройти несложную регистрацию с указанием паспортных данных. С помощью интернет-банкинга можно оплачивать коммунальные услуги, мобильную связь, совершать покупки онлайн. Безопасность транзакций является еще одним преимуществом. Клиент информируется о завершении любой операции с помощью SMS.

Все, что вам нужно сделать, это пройти несложную регистрацию с указанием паспортных данных. С помощью интернет-банкинга можно оплачивать коммунальные услуги, мобильную связь, совершать покупки онлайн. Безопасность транзакций является еще одним преимуществом. Клиент информируется о завершении любой операции с помощью SMS.

Чтобы узнать больше о банковских картах, вы можете подать онлайн-заявку. Для этого достаточно заполнить соответствующую форму на официальном сайте ПАО «Плюс Банк». Режим работы учреждения ежедневно с 8:00 до 18:00. В это время стоит дождаться звонка от сотрудника.

Депозитные программы

Финансовая организация предоставляет уникальную возможность получения пассивного дохода. Отзывы клиентов показывают, что депозиты Плюс Банка действительно выгодны. Самой популярной является программа «Удобный плюс», позволяющая заключить договор на срок до 1095 дней. Годовая ставка составляет 7,5%. Минимальная сумма 50 000 рублей. Отличительной чертой программы является возможность досрочного расторжения договора без потери процентов.

Тем, кто привык постоянно пользоваться своими сбережениями, стоит заключить договор на программу «Спрос». У клиента будет открыт счет в банке, на который он сможет внести не менее 10 000 рублей. Ставка составит 0,1% годовых. Дополнительно к счету открывается пластиковая карта платежной системы Visa. Клиент имеет возможность использовать деньги в любое удобное время.

Особое внимание следует уделить депозитным программам для юридических лиц. Возможно размещение денег на срок от одного дня до двух лет. Если клиент не обращается в банк, договор автоматически продлевается еще на год. Предлагаются различные депозитные программы с ежемесячной выплатой процентов. Минимальная сумма вклада в этом случае составляет 100 000 рублей. Депозиты для юридических лиц – отличная альтернатива размещению средств на расчетном счете. При этом гарантируется сохранность денег на сумму до 1 400 000 рублей. Действительно, ПАО «Плюс Банк» является участником фонда гарантирования вкладов.

Для получения дополнительной информации вы можете проконсультироваться по вкладам, отправив онлайн-заявку на сайте финансового учреждения.

Корпоративные программы

Крупные организации имеют возможность заключить договор на расчетно-кассовое обслуживание. Кроме того, зарплатные проекты предлагаются на выгодных условиях. В качестве платежного средства предполагается использовать пластиковые карты международной системы Visa. Это выгодно как для руководства организации, так и для сотрудников. Перевод заработанных средств можно осуществить в любое время, вне зависимости от выходных и праздничных дней. Кроме того, деньги можно снять в любом банкомате.

Владельцы карт по зарплатному проекту автоматически становятся клиентами финансовой организации. Это значит, что кредит в Плюс Банке можно получить на более выгодных условиях. Есть возможность зарегистрироваться в интернет-банке и отслеживать движение по счету. С помощью зарплатной карты в онлайн-режиме можно оплачивать коммунальные услуги, пополнять счет за телефон, оплачивать товары, купленные онлайн.

Финансовое учреждение также предлагает услуги по инкассации. При заключении договора открывается счет в банке, на который поступает ежедневная выручка. Стоимость коллекторских услуг зависит от суммы ежедневного дохода компании, с которой банк заключил сделку. Хранение денег в ночное время, в праздничные и выходные дни бесплатно. Загрузка банкоматов стоит 600 рублей.

При заключении договора открывается счет в банке, на который поступает ежедневная выручка. Стоимость коллекторских услуг зависит от суммы ежедневного дохода компании, с которой банк заключил сделку. Хранение денег в ночное время, в праздничные и выходные дни бесплатно. Загрузка банкоматов стоит 600 рублей.

Сейфы

Надежное хранение ценностей с многоступенчатой системой безопасности предлагает ПАО «Плюс Банк». Адреса филиалов в Москве:

- Известняковый переулок, 7.

- Хорошевское шоссе, дом 88.

Представительства также расположены в Омске, Санкт-Петербурге, Екатеринбурге, Тюмени и Новосибирске. Также информацию об услугах можно узнать на официальном сайте финансового учреждения.

Сейфы от Плюс Банка – это возможность оставить ценные бумаги и ценности под круглосуточной охраной. Вы можете написать доверенность на управление ячейкой. Договор аренды сейфа могут подписать как юридические, так и физические лица. В этом случае можно выбрать размер ячейки. Для заключения сделки вам потребуется предоставить только паспорт гражданина РФ.

Для заключения сделки вам потребуется предоставить только паспорт гражданина РФ.

Сейфовые ячейки размещаются в специальных банковских хранилищах с многоуровневой защитой. Вероятность порчи имущества практически полностью исключена. Но и в этом случае предусмотрен договор страхования, по которому стоимость ценности полностью возмещается в случае утраты или повреждения.

Стоимость аренды зависит от размера ячейки. По договору ключи от сейфа могут находиться у самого клиента, а также у доверенного представителя банка. Ячейка открывается только при одновременном вращении ключей. Это означает, что доступ к значениям без присутствия клиента невозможен. Открытие сейфа должно быть зафиксировано в специальном контрольном журнале.

Работа в Плюс Банке

Финансовое учреждение стремительно развивается благодаря искренне любящим свое дело сотрудникам. Молодая команда профессионалов знает о современной экономической сфере все. Регулярно проводятся тренинги, благодаря которым экономисты повышают свою квалификацию. Руководство банка заинтересовано в талантливых сотрудниках. Регулярно проводится конкурсный отбор на новые должности. Сегодня к работе приглашаются специалисты по работе с кредитной задолженностью. Также требуется менеджер по продажам банковских продуктов в главный офис г. Владивосток.

Руководство банка заинтересовано в талантливых сотрудниках. Регулярно проводится конкурсный отбор на новые должности. Сегодня к работе приглашаются специалисты по работе с кредитной задолженностью. Также требуется менеджер по продажам банковских продуктов в главный офис г. Владивосток.

По мнению руководства, основным ресурсом банка являются квалифицированные экономисты. Поэтому выбору персонала уделяется особое внимание. Чтобы устроиться на работу в Плюс Банк, соискатель должен будет правильно заполнить резюме.

ПАО Плюс Банк. Отзывы

Можно услышать много положительных отзывов о работе финансового учреждения. Это действительно надежный ПАО «Плюс Банк». Лицензия №1189 от 10.09.2015 — тому подтверждение. За последние несколько лет банк вышел на качественно новый уровень. Если верить отзывам сотрудников, ведутся переговоры об открытии новых филиалов в мегаполисах по всей России. В дальнейшем планируется внедрение новых кредитных и депозитных продуктов.

Клиенты также хорошо отзываются о работе банковских экономистов. Сотрудники дорожат своим местом работы. Поэтому они делают все, чтобы клиент остался доволен сервисом. Экономисты отвечают на все возникающие вопросы, умеют работать с возражениями.

Сотрудники дорожат своим местом работы. Поэтому они делают все, чтобы клиент остался доволен сервисом. Экономисты отвечают на все возникающие вопросы, умеют работать с возражениями.

Учитывая ситуацию на финансовом рынке Российской Федерации, ведущие специалисты банка разрабатывают программы реструктуризации кредитной задолженности. Финансовое учреждение идет навстречу клиентам, которые по ряду причин не справляются со своими обязательствами.

Я доволен огромным спектром услуг, предлагаемых банком. Есть возможность приобрести дом или машину в кредит, оставить свободные финансы для сбережений. А существующие депозитные продукты — это возможность защитить свои сбережения от инфляции. Онлайн-банкинг позволяет постоянно следить за своим счетом. Качественный сервис и выгодные условия сотрудничества – чего еще желать?

Уведомление 252: оценка ввозимых товаров для таможенных целей, НДС и торговой статистики

1. Введение

1.1 О чем идет речь в этом уведомлении

Существует несколько методов определения стоимости, на основе которой рассчитывается таможенная пошлина и импортный НДС. То же значение используется и для торговой статистики. В этом уведомлении объясняется, что это за методы и когда их можно использовать.

То же значение используется и для торговой статистики. В этом уведомлении объясняется, что это за методы и когда их можно использовать.

В этом уведомлении объясняется наша точка зрения на закон, и ничто в нем не имеет преимущественной силы.

1.2 Торговля и перемещение товаров в/из Северной Ирландии

В соответствии с Таможенным кодексом Союза Протокола Северной Ирландии ( UCC ) правила оценки будут по-прежнему применяться к товарам, импортируемым в Северную Ирландию.

Правила оценки UCC действуют аналогично правилам Великобритании для товаров, импортируемых в Великобританию или Великобританию из стран третьего мира. Помимо изменения списка продуктов, на которые распространяется схема SPV .

Узнайте больше о ввозе и вывозе товаров из Северной Ирландии.

1.3 Кому следует читать это уведомление

В основном оно предназначено для импортеров и их клиринговых агентов. Уведомление написано так, как будто вы являетесь импортером, если не указано иное.

Уведомление написано так, как будто вы являетесь импортером, если не указано иное.

1.4 Зачем вам нужно значение таможенной пошлины

Мы часто взимаем таможенную пошлину в процентах от стоимости ваших товаров — мы называем это «адвалорной пошлиной». Сумма пошлины, которую вы должны заплатить, зависит от таможенной стоимости вашего товара. Правила определения таможенной стоимости основаны на Соглашении об оценке Всемирной торговой организации ( WTO ) (ранее известном как «Генеральное соглашение по тарифам и торговле ( ГАТТ )»).

1.5 Какой закон распространяется на таможенную оценку?

В Великобритании оценка осуществляется в соответствии с Законом о налогообложении (международная торговля) 2018 г. и Положениями о таможне (импортная пошлина) (выезд из ЕС) 2018 г.

В Северной Ирландии применяется Таможенный кодекс Союза ( UCC ). Регламенты 952/2013 и 2015/2477 можно найти на веб-сайте законодательства ЕС Eur-lex.

Регламенты 952/2013 и 2015/2477 можно найти на веб-сайте законодательства ЕС Eur-lex.

Для импорта в Великобританию до 01.01.2021 UCC необходимо применять законодательство.

1.6 НДС на импорт

НДС, подлежащий уплате при импорте, рассматривается как таможенная пошлина. Сумма НДС, которую вы должны заплатить, зависит от стоимости товара. Правила получения этого значения изложены в Законе о налоге на добавленную стоимость 19.94, секция 19.

1.7 Что такое торговая статистика?

Мы должны собрать и обобщить торговую статистику для Великобритании. Вы всегда должны указывать значение торговой статистики в документе импорта или вывоза с таможенного склада. Эта стоимость должна быть заявлена в составе таможенной стоимости независимо от того, подлежит ли уплате адвалорная пошлина или ввоз товаров на таможенный склад.

2. Таможенная пошлина

В торговом тарифе Великобритании. В нем перечислены все ставки таможенных пошлин, товарные коды и процедуры, относящиеся к импортируемым товарам. Вы можете запросить подробности на нашей горячей линии.

Вы можете запросить подробности на нашей горячей линии.

2.2 Как мне получить значение таможенной пошлины?

Вы делаете это, используя один из 6 «методов». Вы должны попробовать метод 1, прежде чем переходить к методу 2 и так далее. Мы можем попросить вас объяснить, почему нельзя использовать более ранний Метод. Единственным исключением из порядка применения методов является то, что вы можете попробовать метод 5 перед методом 4, если хотите. В соответствии со Методом 4 вы можете использовать систему значений упрощенной процедуры ( SPV ) (для товаров, импортируемых на условиях консигнации) (см. раздел 9), если вы импортируете свежие фрукты и овощи.

Однако обычным методом оценки является метод 1 (метод стоимости сделки). Вы должны использовать этот метод везде, где это возможно, и фактически он используется для более чем 90% импорта, подлежащего обложению адвалорной таможенной пошлиной.

2.3 Должен ли я предоставить доказательства, подтверждающие размер таможенной пошлины?

Да. Доказательства для каждого метода описаны в соответствующих разделах. Вы должны предоставить любые документы и информацию об импорте, которые требует один из наших сотрудников. От вас также может потребоваться разрешить офицерам проверить или взять выписки из любого соответствующего документа.

Доказательства для каждого метода описаны в соответствующих разделах. Вы должны предоставить любые документы и информацию об импорте, которые требует один из наших сотрудников. От вас также может потребоваться разрешить офицерам проверить или взять выписки из любого соответствующего документа.

2.4 Как долго я должен хранить таможенный учет?

Вы должны хранить их не менее 4 лет.

2.5 Что делать, если я не могу определить значение таможенной пошлины?

Вы можете запросить выпуск ваших товаров, оплатив неоспоримые расходы сразу и обеспечив баланс наличными или чеком — мы называем это залогом. Когда стоимость будет согласована, вас могут попросить заплатить больше пошлины или вы можете получить возмещение — мы называем это корректировкой депозита. Если депозит равен сумме причитающейся пошлины, вам сообщат об этом — мы называем это внесением депозита на счет. В качестве альтернативы денежному депозиту вы можете использовать гарантию, выданную банком. Горячая линия сможет проконсультировать вас дополнительно.

2.6 Что мне делать, если я не согласен с решением таможни?

Если вы не согласны с выданным вам решением, у вас есть 2 варианта:

- если вы хотите пересмотра, вы должны ответить лицу, принимающему решение, в течение 30 дней с даты письма, указав причины, по которым вы не согласен с их решением

- обращение непосредственно в трибунал, независимый от HMRC

Если вы решите, чтобы ваше дело было пересмотрено, вы по-прежнему сможете подать апелляцию в суд, если вы не согласны с результатом.

Более подробная информация о проверках и апелляциях содержится в брошюре HMRC1: Решения HM Revenue and Customs — что делать, если вы не согласны. Если вам нужна бумажная копия, позвоните по горячей линии для заказа форм самооценки.

3. Метод 1

3.1 Что такое метод 1?

Это первый метод, который вы должны попробовать. Это называется «стоимость сделки».

Это обычный метод оценки, который применяется к более чем 90% импорта, подлежащего обложению адвалорной таможенной пошлиной.

3.2 Что подразумевается под «стоимостью сделки»?

Это цена, уплачиваемая или подлежащая уплате покупателем продавцу за товары при продаже на экспорт в Великобританию, скорректированная в соответствии с конкретными правилами, подробно описанными в следующих параграфах.

Это может также относиться к ситуациям, когда товары импортируются из переработчика. «Стоимость сделки» может быть «выстроена» или «выстроена» на основе стоимости обработки плюс любые статьи, которые должны быть добавлены в соответствии с параграфом 3.14, в частности с подпунктом (d). Такие предметы обычно называют «ассистами».

3.3 Как можно продемонстрировать продажу на экспорт?

Если можно доказать, что существуют конкретные и соответствующие обстоятельства, которые привели к вывозу товаров на таможенную территорию Великобритании. Это можно сделать следующими способами:

- товары произведены в соответствии со спецификациями Великобритании или идентифицированы (например, по маркировке, которую они несут) как не имеющие другого назначения или назначения

- рассматриваемые товары были изготовлены или произведены специально для покупателя в Великобритании

- определенные товары заказываются у посредника, который закупает товары у производителя, и товары отправляются непосредственно в Великобританию от этого производителя

Примеры продаж на экспорт в Великобританию приведены в разделе 26.

3.4 Что делать, если нет продажи?

Это исключает метод 1. Вы должны попробовать метод 2. Не обращайте внимания на остальную часть этого раздела и переходите сразу к разделу 4.

Примеры ситуаций, когда нет продажи, приведены в разделе 25.

3.5 Как узнать таможенную стоимость?

Вы основываете его на цене, фактически уплаченной или подлежащей уплате покупателем продавцу за товары. Это означает общую сумму платежа, произведенного или подлежащего осуществлению покупателем продавцу или в его пользу за импортированные товары. Он включает все платежи, произведенные или подлежащие осуществлению в качестве условия продажи импортируемых товаров покупателем продавцу или покупателем третьему лицу для выполнения обязательства продавца. Таким образом, необходимо учитывать периодические платежи (например, ежемесячные, ежеквартальные, ежегодные) или «разовые» платежи покупателя продавцу за импортируемые товары (например, сборы за оснастку, инженерные сборы, затраты на разработку).

Покупатель импортируемых товаров не обязательно должен быть зарегистрирован в стране импорта.

3.6 Какие доказательства уплаченной или подлежащей уплате цены я должен предоставить?

Копия счета-фактуры продавца или другого документа, по которому будет производиться оплата. Сюда относится любой документ, используемый вместо счета-фактуры, независимо от формы его представления, если:

- подлинность документа не вызывает сомнений

- информация, содержащаяся в документе, подходит для подтверждения заявленных сведений или требуемой информации (см. также пункт 2.3).

3.7 Что делать, если таможня сомневается в стоимости сделки?

Если у нас возникнут сомнения в том, что объявленная стоимость сделки представляет собой общую сумму, выплаченную или подлежащую оплате, мы попросим вас предоставить дополнительную информацию. Если эти сомнения сохранятся, мы уведомим вас (в письменной форме, если вы попросите) об основаниях этих сомнений, прежде чем принимать окончательное решение о приемлемости заявленной стоимости. Вам будет предоставлена разумная возможность ответить. Затем мы примем окончательное решение и письменно уведомим вас о нем (см. пункт 2.6, если вы не согласны с решением таможни).

Вам будет предоставлена разумная возможность ответить. Затем мы примем окончательное решение и письменно уведомим вас о нем (см. пункт 2.6, если вы не согласны с решением таможни).

3.8 Что делать, если продажа подлежит каким-либо ограничениям?

Если продажа осуществляется на условиях, которые ограничивают вашу свободу распоряжаться товарами или продавать их по своему усмотрению, возможно, вы не сможете использовать Метод 1 (см. раздел 27).

Тот факт, что вы имеете отношение к продавцу товара, не означает, что Метод 1 не может быть использован. Цена, уплаченная или подлежащая уплате, по-прежнему приемлема, если только в результате отношений вы не получите сниженную цену. Вы должны продемонстрировать, что это на расстоянии вытянутой руки (см. раздел 28).

(1) Лица A и B являются связанными лицами для целей настоящей Части в следующих случаях:

- (a) где B является юридическим лицом, A является должностным лицом B

- (b) A и B являются партнерами в одном бизнесе

- (c)A является сотрудником B

- (d) одно и то же лицо контролирует бизнес, которым занимается А, и бизнес, который ведет Б

- (e) A контролирует бизнес, которым занимается B

- (f)A и B совместно контролируют бизнес другого лица; или

- (g)A является членом того же семейства, что и B

.

(2) Для целей пункта (1):

- (a) лицо контролирует бизнес, которым занимается другое лицо, если последнее имеет обыкновение вести бизнес в соответствии с указаниями первого

- (b) лицо также контролирует бизнес, которым занимается другое лицо, если контроль осуществляется через третье лицо, которое действует по указанию этого лица

- (c) если бизнес ведет компания, лицо контролирует этот бизнес, если это лицо владеет 5% или более прав голоса в компании; и

- (d) упомянутый бизнес не ограничивается бизнесом, вовлеченным в импорт платных товаров, представляемых таможне

(3) В параграфе (1)(g) «А является членом той же семьи, что и В», если между А и В прямо или косвенно существуют отношения, возникающие через кровное родство, усыновление, брак, гражданское партнерство или совместное -жилье.

Но если вы выступаете в качестве агента продавца, дистрибьютора или концессионера, вы связаны только в том случае, если применима одна из вышеуказанных категорий.

3.11 Если я являюсь посредником (например, торговым агентом) или филиалом, могу ли я использовать Метод 1?

Вы можете использовать Способ 1. Дополнительную информацию можно найти в разделе 29 для агентов по продажам или в разделе 30 для филиалов.

3.12 Имеет ли значение, если я плачу напрямую продавцу?

Нет. Вы можете заплатить третьему лицу, если так говорит продавец.

3.13 Имеет ли значение, если я плачу наличными?

Нет. Вы также можете оплатить аккредитивом или оборотным инструментом.

3.14 Какие позиции я должен добавить к уплаченной или подлежащей уплате цене?

К цене, которую вы платите, необходимо добавить следующее (если они еще не включены):

Стоимость доставки. Должны быть включены расходы на транспортировку, страхование, погрузку или обработку, связанные с доставкой товара до границы Великобритании. В разделе 15 приведены дополнительные подробности.

(b) Комиссии. Некоторые комиссионные и брокерские платежи, включая комиссию за продажу, должны быть включены. Раздел 29 содержит более подробную информацию о торговых агентах.

Но вы можете исключить комиссию за покупку, если она показана отдельно от цены, уплаченной или подлежащей уплате за товар (см. параграф 3.15(f) и раздел 31).

(c) Роялти и лицензионные сборы. Вы должны включить эти платежи, если они относятся к импортируемым товарам и оплачиваются вами в качестве условия продажи вам этих товаров.

Дополнительную информацию можно найти в разделе 32.

(d) Товары и услуги, предоставляемые покупателем бесплатно или по сниженной цене. Если вы предоставляете, прямо или косвенно, что-либо из следующего, вы должны включить в таможенную стоимость любую часть стоимости или стоимости, не включенную в цену, взимаемую с вас продавцом:

(i) материалы, компоненты, детали и аналогичные предметы, входящие в состав импортируемых товаров, включая ценники, бирки для кимболов, этикетки

(ii) инструменты, штампы, пресс-формы и аналогичные предметы, используемые при производстве импортируемых товаров, например оснастка расходы — существуют различные способы распределения этих расходов

(iii) материалы, израсходованные при производстве импортируемых товаров, например, абразивы, смазки, катализаторы, реагенты и т. д., которые израсходованы при производстве товаров, но не включены в них

(iv) проектирование, разработка, художественное оформление, проектные работы и планы и эскизы, выполненные за пределами Великобритании и необходимые для производства импортируемых товаров — стоимость исследований и предварительных проектных эскизов не включается

Если вы производите какие-либо платежи (периодически или «разово») продавцу за любой из вышеперечисленных товаров и услуг необходимо включить суммы в таможенную стоимость (см. пункт 3.5).

(e) Тара и упаковка, включая стоимость:

- контейнеры, которые для таможенных целей рассматриваются как единое целое с оцениваемыми товарами (то есть не грузовые контейнеры, стоимость аренды которых составляет часть транспортных расходов)

- упаковка для рабочей силы или материалов

Если контейнеры предназначены для многократного использования, например, многоразовые бутылки, вы можете распределить их стоимость на ожидаемое количество импортируемых товаров. Если часть контейнеров не может быть реэкспортирована, это должно быть разрешено.

(f) Поступления от перепродажи. Если вы должны разделить с продавцом (прямо или косвенно) прибыль от перепродажи, использования или реализации импортированных товаров, вы должны добавить долю продавца к уплаченной цене (но см. параграф 3.15(d) в отношении дивидендов). Например, если продавец должен иметь 30% прибыли, которую вы получаете, это должно быть добавлено к цене, уплаченной или подлежащей уплате. Если на момент ввоза сумма прибыли неизвестна, необходимо потребовать выпуска товара под залог или гарантию (см. пункт 2.5).

(g) Экспортные пошлины и налоги, уплачиваемые в стране происхождения или экспорта. Когда эти налоги понесены покупателем, они облагаются пошлиной. Однако, если вы получаете налоговые льготы или возмещение этих налогов, они могут быть исключены из таможенной стоимости.

3.15 Могу ли я исключить какие-либо товары из таможенной стоимости?

Да. Следующие позиции могут быть не включены в таможенную стоимость:

(a) Стоимость доставки в Великобритании. Если расходы продавца или перевозчика покрывают доставку за пределы Великобритании, вы можете вычесть дополнительные расходы за такую доставку при условии, что они указаны отдельно от цены, уплаченной или подлежащей уплате за товар. Раздел 15 содержит более подробную информацию.

(b) Пошлины или налоги Великобритании. Вы можете вычесть из цены, которую вы платите, любые включенные таможенные пошлины или другие налоги, которые подлежат уплате в Великобритании в связи с ввозом или продажей товаров.

Чтобы найти сумму пошлины, включенной в цену счета, используйте формулу:

Цена, включая пошлину, × ставка пошлины ÷ (100 + ставка пошлины)

ставка пошлины составляет 10%, пошлина, включенная в цену этого счета, составляет:

1 100 фунтов стерлингов × 10 ÷ (100 + 10) = 11 000 фунтов стерлингов ÷ 110 = 100 фунтов стерлингов

Следовательно, включенная пошлина составляет 100 фунтов стерлингов.

Примечание: включенная пошлина вычитается последней.

(с) Скидки. Они могут быть опущены только в том случае, если они относятся к оцениваемым импортным товарам и существует действующее договорное право на скидку на момент проведения оценки. Скидки (такие как непредвиденные или ретроактивные скидки), связанные с предыдущим импортом, не могут быть заявлены в полном объеме на текущий импорт.

(i) Количественные или торговые скидки. Вы можете не учитывать эти скидки, если они заработаны. Другими словами, цена, уплаченная или подлежащая уплате за вычетом этих скидок, является приемлемой. Если вы состоите в родстве с продавцом, скидки также будут разрешены, если это родство не повлияло на цену товара (см. пункт 28.1).

(ii) Скидки при оплате наличными и при досрочном расчете. Вы также можете исключить данные скидки по следующему основанию:

- при оплате, отражающей скидку, в момент поступления в свободное обращение

- , если платеж не был произведен во время поступления в свободное обращение, он будет разрешен на заявленном уровне при условии, что это скидка, общепринятая в соответствующем секторе торговли

- , если скидка выше, чем общепринятая в соответствующем секторе торговли, она будет принята только в том случае, если вы можете продемонстрировать, где это требуется, что товары действительно продаются по цене, заявленной как цена, фактически уплаченная или подлежащая уплате, и скидка по-прежнему сохраняется.

доступны на момент поступления в свободное обращение

доступны на момент поступления в свободное обращение

Примечание: если вы никогда не воспользуетесь скидкой при оплате наличными и всегда будете платить валовую цену договора за товар, скидка может подлежать включению в таможенную стоимость на момент поступления в свободное обращение. Для получения дополнительной информации вам следует обратиться в нашу службу поддержки.

(г) Дивиденды. Вы можете не учитывать выплаты дивидендов продавцу.

(e) Маркетинговая деятельность, связанная с импортируемыми товарами. Вы не обязаны включать в таможенную стоимость стоимость следующих видов деятельности, которые вы осуществляете за свой счет:

- реклама

- акция

- гарантия или гарантийные услуги

Кроме того, любые платежи, которые вы делаете для общей маркетинговой поддержки, которые не связаны с импортными товарами, не должны включаться.

Примечание: расходы на маркетинговую деятельность, которые несет продавец, включаются в таможенную стоимость, даже если они взимаются отдельно от фактурной цены товара.

(f) Комиссия за покупку. Вы можете не учитывать комиссионные или брокерские услуги, выплачиваемые вашему агенту за то, что он представлял вас за пределами Великобритании при покупке импортных товаров, при условии, что комиссионные указаны отдельно от цены, уплаченной или подлежащей уплате за товары.

Подробнее см. в разделе 31.

Примечание: комиссия за покупку должна быть включена в стоимость НДС только в том случае, если покупатель при продаже, на которой основана таможенная стоимость, не зарегистрирован в качестве плательщика НДС Великобритании (дополнительную информацию см. в параграфе 22.2).

(ж) Проценты. Они могут быть опущены, если они подлежат уплате в рамках соглашения о финансировании покупки импортируемых товаров, при условии, что сборы показаны отдельно от цены, уплаченной или подлежащей уплате за товары.

Подробнее см. в разделе 33.

(з) Права на воспроизведение. Платежи за эти права могут быть опущены, если они показаны отдельно от цены, уплаченной или подлежащей уплате за товары.

(i) Работа после импорта. Вы можете не указывать расходы на:

- строительные работы

- монтаж

- сборка

- обслуживание

- оказание технической помощи

для таких товаров, как промышленные установки, машины или тяжелое оборудование. Работа может быть выполнена до или после ввоза, если она относится к ввозимым товарам, и плата указывается отдельно от цены, уплаченной или подлежащей уплате за товары.

(j) Плата за управление. Вы можете не учитывать плату за управление, которую вы платите продавцу. Сюда входят общие сборы за административные услуги, маркетинг, бухгалтерский учет и т. д., которые не связаны с импортируемыми товарами.

Примечание: вам может потребоваться предоставить доказательства в поддержку любого заявления об исключении любого из предметов, упомянутых в этом параграфе, из таможенной стоимости.

3.16 Что мне делать, если на момент подачи заявки я не могу определить стоимость предмета, который:

(a) я должен добавить к уплаченной или подлежащей уплате цене?

(b) Могу ли я не учитывать таможенную стоимость?

Вы можете попросить нас согласиться на упрощенную процедуру получения соответствующей суммы для добавления или исключения во время ввода. Это может включать использование средних значений или процентное добавление или вычитание и подлежит периодическому пересмотру. Однако ретроспективная корректировка цен не соответствует критериям упрощения (см. раздел 28.3).

Отправьте запрос с указанием причины необходимости использования упрощенной процедуры вместе с подробностями о том, как будут определяться суммы, по адресу:

Экспертный отдел таможенной и международной торговой оценки HMRC

ISBC C&A Северный и Восточный Мидлендс

Региональный центр Лидса

7-8 Веллингтон Плейс

Веллингтон-стрит

Лидс

ЛС1 4АП

Электронная почта: [email protected]

Примечание: эти контактные данные предназначены только для запросов на упрощение оценки. По общим вопросам обращайтесь по вопросам импорта и экспорта: общие вопросы. Если вы являетесь трейдером крупного бизнеса, вы должны отправить свой запрос менеджеру по соблюдению требований клиентов (CCM), а не по указанному выше адресу.

4. Метод 2

4.1 Что такое метод 2?

Это второй метод, который вы должны попробовать. Он основан на таможенной стоимости идентичных товаров, экспортируемых в Великобританию примерно в то же время, что и товары, подлежащие оценке.

4.2 Что подразумевается под «идентичными товарами»?

Это товары, произведенные в той же стране, что и оцениваемые.

Они также должны быть одинаковыми во всех отношениях, таких как физические характеристики, качество и репутация. Незначительные отличия во внешнем виде не имеют значения. Если производитель товаров Метода 2 не производит товары Метода 1, для сравнения могут быть использованы товары другого производителя.

4.3 Что делать, если нет одинаковых товаров?

Это исключает метод 2. Вы должны попробовать метод 3. Игнорируйте остальную часть этого раздела и переходите сразу к разделу 5.

4.4 Как узнать таможенную стоимость?

Вы основываете его на таможенной стоимости идентичных товаров, уже принятых таможней Великобритании в соответствии с Методом 1. Там, где есть продажа на том же коммерческом уровне и в том же количестве, это должно использоваться.

Если доступно более одного значения, используйте наименьшее.

4.5 Что делать, если нет продаж на том же уровне или в том же количестве?

Вы можете использовать продажи на другом коммерческом уровне или в других количествах. Но при расчете таможенной стоимости вы должны учитывать влияние этих различий на цену. Примеры приведены в разделе 34.

4.6 Есть ли какие-либо другие различия, которые я должен учитывать?

Да. Вы должны учитывать разницу между затратами на поставку идентичных товаров и поставку оцениваемых товаров.

4.7 Какие доказательства я должен предоставить?

Копия или необходимые данные, чтобы мы могли отследить импортную запись (с подтверждающими документами) для идентичных товаров, где метод 1 был принят таможней Великобритании. Эта запись должна относиться к идентичным товарам, экспортированным примерно в то же время, что и товары, подлежащие оценке. Это делается для того, чтобы товары, подлежащие оценке, и идентичные импортные товары были экспортированы в течение периода времени, в течение которого цена товаров не изменилась бы.

4.8 Что делать, если идентичные товары должны оцениваться как по методу 1, так и по методу 2?

Если некоторые товары отправляются бесплатно (см. раздел 10) и они внесены в одну и ту же запись об импорте, доказательства, представленные в этой записи, могут быть использованы для установления обеих таможенных стоимостей.

Нам может понадобиться копия прайс-листа производителя, где необходимо учитывать различия в уровне или количестве (см. параграф 4.5 и раздел 34).

5. Метод 3

5.1 Что такое метод 3?

Это третий метод, который вы должны попробовать. Он основан на таможенной стоимости аналогичных товаров, экспортируемых в Великобританию примерно в то же время, что и товары, подлежащие оценке.

5.2 Что подразумевается под «аналогичными товарами»?

Это товары, которые в некоторых отношениях отличаются от оцениваемых товаров, но они:

- произведены в одной и той же стране

- может выполнять те же задачи, что и

- коммерчески взаимозаменяемы

Если аналогичные товары не производятся производителем оцениваемых товаров, вы можете использовать аналогичные товары, произведенные другим лицом.

5.3 Что делать, если нет похожих товаров?

Это исключает метод 3. Теперь у вас есть выбор: попробовать метод 4 (объяснение в разделе 6) или метод 5 (объяснение в разделе 7).

5.4 Каковы условия использования метода 3?

Условия те же, что и для метода 2, см. раздел 4.

6. Метод 4

6.1 Что такое Метод 4?

Это четвертый метод, который вы можете попробовать. Он основан на цене продажи товаров в Великобритании.

Помните, что метод 5 можно попробовать перед методом 4, если хотите.

6.2 Как узнать таможенную стоимость?

Таможенная стоимость основана на цене каждой позиции (цена за единицу), по которой:

- импортируемые товары

- идентичные импортные товары (см. пункт 4.2)

- аналогичные импортные товары (см. пункт 5.2)

продаются в Великобритании в состоянии импорта покупателям, не связанным с продавцом. Цена за единицу должна относиться к продажам в наибольшем совокупном количестве (см. пункт 6.6) во время или примерно во время ввоза оцениваемых товаров.

Вы должны быть в состоянии предоставить подробную информацию о продажах в наибольшем совокупном количестве на момент поступления в свободное обращение.

В Великобритании этот метод известен как «Метод 4(а)».

6.3 Что делать, если во время или во время ввоза нет продажи?

Вы можете основывать таможенную стоимость на цене за единицу фактической продажи импортируемых товаров, которая имеет место в течение 90 дней после импорта.

Поскольку вы не можете установить таможенную стоимость до тех пор, пока товары не будут проданы, вы должны потребовать освобождения от залога (см. пункт 2.5).

В Великобритании этот метод известен как «Метод 4(b)».

6.4 Что делать, если товар не продается в Великобритании в том состоянии, в котором он был импортирован?

При желании вы можете определить таможенную стоимость исходя из цены, по которой товары продаются после переработки.

Но этого делать нельзя, если товар:

- теряет свою идентичность (если только нельзя точно и легко установить добавленную стоимость переработкой)

- сохраняют свою идентичность, но составляют незначительную часть продаваемых товаров

Это исключает метод 4. Вы должны попробовать метод 5 (объясненный в разделе 7), если вы еще не рассматривали его. В противном случае перейдите к разделу 8.

6.6 Как мне достичь «продажи в наибольшем совокупном количестве»?

Вы суммируете количество товаров, проданных по каждой цене. Наибольшее совокупное количество товаров, проданных по одной цене. Примеры см. в разделе 35.

6.7 Какие вычеты я должен сделать из цены за единицу?

Вы должны вычесть следующее:

- либо комиссионные, обычно уплачиваемые или согласованные на уплату, либо надбавки, обычно производимые в связи с прибылью и общими расходами в связи с продажей в Соединенном Королевстве импортных товаров того же класса или вида

- обычные транспортные расходы, страхование и сопутствующие расходы, понесенные в Великобритании

- Таможенные пошлины и внутренние налоги Великобритании, подлежащие уплате в стране импорта

Также, если товары продаются после переработки (см. пункт 6.4), вычтите стоимость, добавленную в результате переработки, проведенной в Великобритании.

6.8 Могу ли я вычесть свою фактическую прибыль и общие расходы?

Да, если ваши цифры не соответствуют цифрам, обычным для продаж в Великобритании импортных товаров того же класса или вида.

6.9 Что, если таможня оспорит сделанный мной вычет?

Мы предоставим другую соответствующую информацию, касающуюся прибавок к прибыли и общих расходов, произведенных импортерами товаров, идентичных или аналогичных оцениваемым. Поэтому у вас должна быть доступная информация, чтобы показать, что вычет, который вы сделали, является «обычным» по сравнению с импортерами в вашем торговом секторе. Поскольку это сложный вопрос, мы рекомендуем вам связаться со службой поддержки, чтобы договориться о вычете, прежде чем вы начнете импортировать соответствующие товары.

6.10 Что подразумевается под «товарами того же класса или вида»?

Этот термин означает товары, входящие в группу или ряд товаров, произведенных в конкретной отрасли или секторе промышленности. В него входят идентичные (см. пункт 4.2) и однородные (см. пункт 5.2) товары. Товары не обязательно должны быть импортированы из той же страны, что и оцениваемые товары.

6.11 Какие доказательства я должен предоставить?

Метод 4(a) — вы должны произвести с записью об импорте одно из следующих значений, показывающее цену за единицу в наибольшем совокупном количестве:

- счет-фактура

- действующий на момент импорта прайс-лист

- другие доказательства по согласованию с нами

Если с нами не был согласован общий процентный вычет, нам также необходима подробная информация о заявленных фактических вычетах.

Метод 4(b) — во время ввоза. Вы должны дать разумную оценку окончательной стоимости продажи для депозита (см. параграф 2.5). Эта оценка должна быть подтверждена предварительным счетом-фактурой, отчетом о стоимости или другими доказательствами. Для импорта свежих фруктов и овощей и срезанных цветов вам не нужно ждать, пока все товары будут проданы, чтобы установить таможенную стоимость. После того, как вы продали достаточно, чтобы получить цену за единицу, вы должны отправить копии счетов-фактур и копию ваших расчетов в Национальный центр корректировки импортных пошлин ( NIDAC ). Если с нами не был согласован общий процентный вычет, нам также потребуется подробная информация о заявленных фактических вычетах. Пошлина будет либо учтена, либо возмещена, либо востребована (см. пункт 2.5).

В торговле свежими фруктами, овощами и срезанными цветами процедура продажи по счету может использоваться в качестве основы для расчета пошлины к уплате (дополнительную информацию см. в разделе 36).

6.12 Использование службы таможенного декларирования для подачи декларации

Прочтите инструкции Службы таможенного декларирования для заполнения импорта, если вы подаете декларации через эту службу.

7. Метод 5

7.1 Что такое метод 5?

Это пятый метод, который вы можете попробовать. Он основан на затратах на производство товаров. Обычно его можно использовать только в том случае, если импортер и поставщик связаны между собой (см. параграф 3.10).

Помните, что вы можете попробовать этот метод перед методом 4, если хотите.

7.2 Как узнать таможенную стоимость?

Таможенная стоимость представляет собой накопленную стоимость. Он основан на сумме следующего:

- стоимость или стоимость материалов и изготовления или другой обработки, использованных при производстве импортируемых товаров, включая:

- предметы, указанные в параграфе 3.14(d), если они поставляются покупателем прямо или косвенно, даже если работа, указанная в параграфе 3.14(d)(iv), выполняется в Великобритании, ты должен включить стоимость работы в таможенная стоимость, если вы взимаете плату с производителя оцениваемого товара за эту работу

- контейнеры и упаковка (см. пункт 3.14(e))

- сумма прибыли производителя и общих расходов

- стоимость транспортировки, страхования и погрузки или погрузочно-разгрузочных работ, связанных с доставкой товара на границу Великобритании

7.

3 Какие доказательства я должен предоставить?

Вы должны иметь возможность получить информацию о стоимости или стоимости предметов в пункте 7.2. Эта информация должна основываться на коммерческих отчетах производителя. Эти счета должны соответствовать общим принципам бухгалтерского учета, которые применяются в стране, где произведены товары.

7.4 Какие еще доказательства необходимы?

Вы также должны иметь возможность получать информацию о прибыли производителя и общих расходах. Добавляемая сумма должна соответствовать обычным цифрам прибыли и общих расходов производителей в стране экспорта товаров:

- того же класса или вида (см. пункт 6.10)

- для экспорта в Великобританию

7.5 Что, если таможня оспорит данные производителя о прибыли и общих расходах?

Мы предоставим другую соответствующую информацию, касающуюся показателей прибыли и общих расходов, отраженных в продажах других производителей, экспортирующих в Великобританию. Такие цифры будут относиться к производителям идентичных или аналогичных товаров в той же стране экспорта, что и оцениваемые товары.

7.6 Что делать, если я не могу получить эту информацию?

Это исключает метод 5. Если вы уже безуспешно пробовали метод 4 (объяснение в разделе 6), теперь вы должны использовать метод 6 (объяснение в разделе 8).

7.7 Использование Службы таможенного декларирования для подачи декларации

Прочтите инструкции Службы таможенного декларирования для заполнения импорта, если вы подаете декларации через эту службу.

7.8 Могу ли я получить помощь в разработке этого Метода?

Да, но по опыту мы знаем, что этот метод сложен и поэтому используется редко. Для получения дополнительной консультации вам следует обратиться в Службу поддержки.

8. Метод 6

8.1 Что такое Метод 6?

Это последний метод, который называется «откатным» методом.

8.2 Как узнать таможенную стоимость?

Вы должны получить таможенную стоимость, используя разумные средства в соответствии с принципами оценки ВТО .

Вы делаете это там, где это возможно, гибко адаптируя Методы 1–5 к необычным обстоятельствам:

Примеры

Методы 2 или 3. Таможенная стоимость может быть основана на стоимости сделки с идентичными или аналогичными импортируемыми товарами, произведенными в другой стране. чем страна экспорта оцениваемых товаров.

Метод 4(б). 90-дневный лимит продаж может быть продлен.

Таможенная стоимость может быть основана на цене, которая была бы уплачена за товары, если бы они были приобретены (возможно, со ссылкой на экспортный прайс-лист для продажи в Великобританию, выпущенный поставщиком). Такой подход будет соответствовать принципам оценки ВТО .

8.3 Использование Службы таможенного декларирования для подачи декларации

Прочтите инструкции Службы таможенного декларирования для заполнения импорта, если вы подаете декларации через эту службу.

8.4 Какие доказательства я должен предоставить?

Это зависит от гибкого использования метода. Для получения дополнительной консультации вам следует обратиться в Службу поддержки.

9.

SPV

9.1 Что такое

SPV ?

Это таможенная стоимость, полученная из цен, реализованных при продаже в определенных маркетинговых центрах в Великобритании. Из этих цен производятся различные вычеты, чтобы получить среднюю стоимость в фунтах стерлингов за 100 килограммов нетто для каждого продукта, охваченного схемой.

9.2

SPV в Северной Ирландии

Если вы используете значения SPV в NI, они работают в соответствии с правилами UCC . Список товаров, периоды действия и значения, которые вы должны использовать, отличаются от Великобритании.

Приложение 23-02 РЕГЛАМЕНТА КОМИССИИ ПО ВНЕДРЕНИЮ (ЕС) 2015/2447 перечисляет товары и периоды действия, а значения SPV можно найти в базе данных EU TARIC Consultation.

9.3 Какие фрукты и овощи покрываются программой?

Список приведен в разделе 37. Импортеры, связанные с таможенной обработкой импортных и экспортных грузов ( CHIEF ), могут получить эти данные из соответствующих файлов данных.

9.4 Когда я могу использовать

SPV ?

Вы можете использовать схему SPV только для цельных фруктов и овощей одного вида, ввозимых на условиях партии.

Из схемы исключены продукты из фруктов или овощей, которые перед импортом подверглись разделке и нарезке кубиками.

Вы не можете использовать систему SPV , если есть стоимость транзакции. Товары должны быть оценены с использованием Метода 1.

9.5 Могу ли я передумать использовать схему

SPV в течение календарного года?

Да, нет никаких ограничений на переход между SPV и другими Методами оценки в течение этого года. Помните, что если есть значение транзакции, всегда должен использоваться метод 1.

Примечание: после поступления товаров в SPV , вы никогда не сможете изменить запись, например, на метод 4(b), и товары не могут быть введены под залог в ожидании выбора между SPV и любым другим методом.

9.6 Как часто

SPV меняются?

Каждые две недели, начиная с полуночи четверга/пятницы.

9.7 Как узнать текущие

SPV ?

Доступен список ценностей Консорциуму свежих продуктов (Великобритания) также сообщаются ценности в интересах их членов.

Значение SPV , которое следует использовать, применяется, когда мы принимаем запись об импорте.

Примечание: если ставка SPV недоступна для использования в качестве основы для расчета стоимости, вы должны использовать Метод 4(b) для оценки товаров, ввозимых на условиях консигнации.

9.8 Могу ли я получить возврат пошлины за товары, полученные в непригодном для потребления человеком состоянии или подлежащие уничтожению?

Да, если вы можете доказать, что 5% или более партии были непригодны для потребления человеком (до поступления в свободное обращение). Пошлина будет возвращена за ту часть груза, которая непригодна для потребления человеком. Ознакомьтесь с руководством по возмещению и освобождению от уплаты таможенного долга, чтобы получить рекомендации по погашению.

9.9 Что делать, если товар получен в поврежденном состоянии?

Если вы можете доказать, что повреждение произошло до поступления в свободное обращение и стоимость партии уменьшилась не менее чем на 20%, ставка SPV будет распределена соответственно.

Пример

Если стоимость груза уменьшилась на 40%, таможенная стоимость будет основываться на 60% от SPV .

9.10 Какие доказательства я должен предоставить?