Содержание

Курсы валют в банках Видного на сегодня, выгодные курсы обмена валют в Видном

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Видном

на

Сообщить об

изменении

курсов

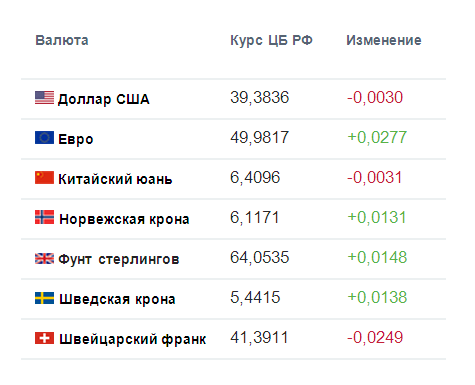

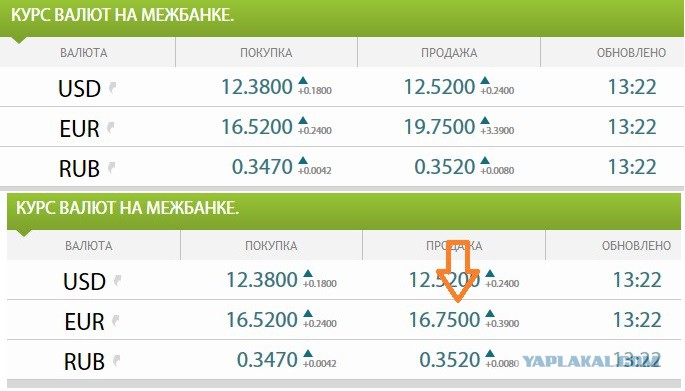

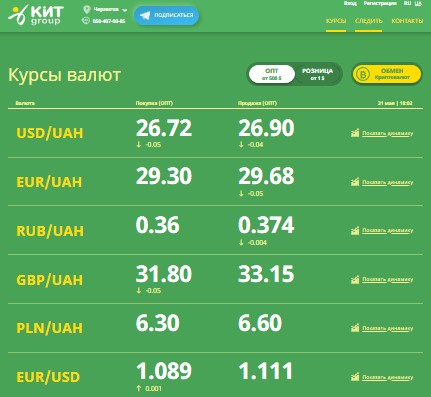

| Валюта | Покупка | Продажа | Курс ЦБ 22.09.2022 |

|---|---|---|---|

| Доллар | 60.55 | 64.85 | 60.8685 |

| Евро | 59.50 | 64.35 | 60.2110 |

| Юань | 8.35 | 8.86 | 8.6024 |

| Фунт | 61.00 | 74.40 | 69.4814 |

| Йена100 | 29.85 | 47.90 | 42.3580 |

| Франк | 55.80 | 67. 85 85 | 63.0958 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Видное

Выбрать город ▼

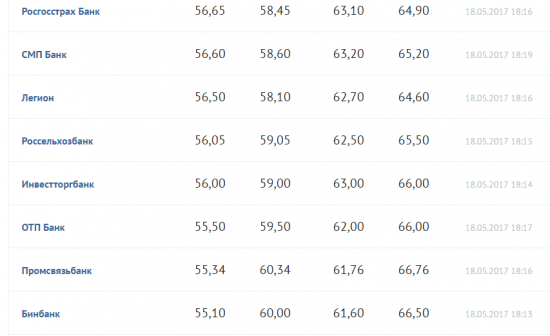

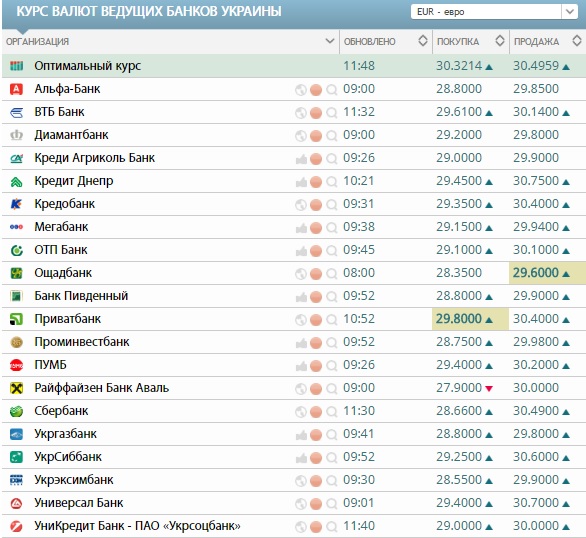

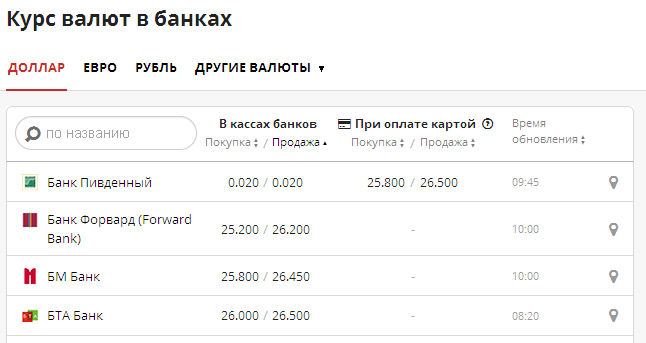

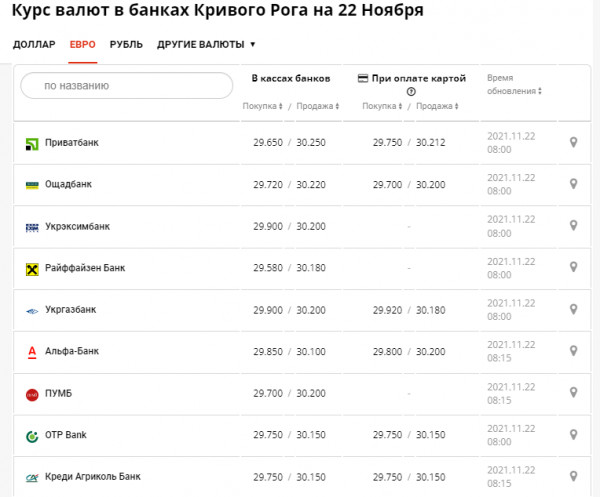

Курсы валют в банках Видного на сегодня

| Банк | USD | EUR | Обновление | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

СберБанк | 59.69 | 67.27 | 56.76 | 66.52 | |

| Отделения СберБанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Видное, Советская улица, 2Б | 59.69 | 67.27 | 56. 76 76 | 66.52 | |

| Видное, Советская улица, 34А | 59.69 | 67.27 | 56.76 | 66.52 | |

| Видное, проспект Ленинского Комсомола, 3 | 59.69 | 67.27 | 56.76 | 66.52 | |

Банк ВТБ | 56.5 | 64.85 | 52.9 | 64.35 | |

| Отделения ВТБ банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Видное, проспект Ленинского Комсомола, 17к2 | 56.5 | 64.85 | 52.9 | 64.35 | |

| Видное, Советский проезд, 4 | 56.5 | 64.85 | 52.9 | 64. 35 35 | |

Тинькофф Банк | 60.55 | 65.25 | 59.5 | 64.45 | |

Почта Банк | 64.52 | 0 | 63.82 | 0 | |

| Отделения Почта Банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Видное, Школьная улица, 21 | 64.52 | 0 | 63.82 | 0 | |

| Видное, проспект Ленинского Комсомола, 3 | 64.52 | 0 | 63.82 | 0 | |

| Видное, Школьная улица, 82А | 64.52 | 0 | 63.82 | 0 | |

Газпромбанк | 60 | 69.5 | 59.5 | 69 | |

| Отделения Газпромбанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Московская область, Ленинский городской округ, Видное, проспект Ленинского Комсомола, 35 | 60 | 69.5 | 59.5 | 69 | |

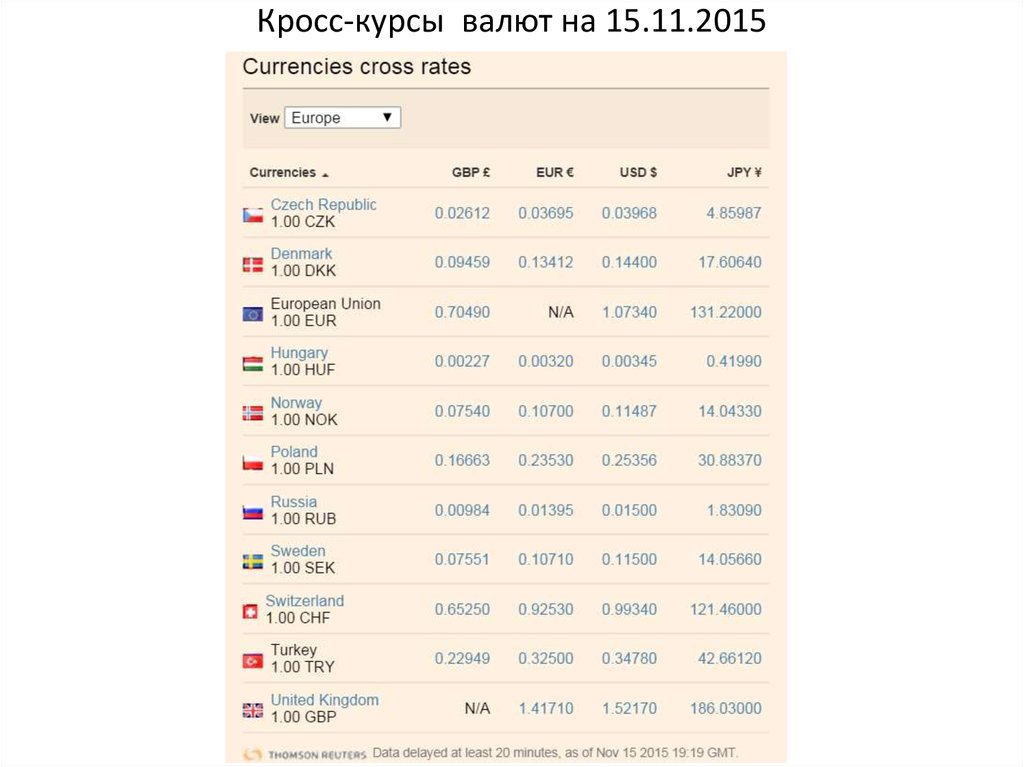

График колебания курса доллара

Курсы обмена валют в банках Видного на сегодня

Курсы валют в банках Видного – информация, которая является важной для многих. Вы можете узнать курс наличной валюты в любом обменнике города. Выгодные и лучшие предложения покупки и продажи подсвечены.

Для удобства предлагаем курсы валют в Видного, представленные в таблице и на графике. Благодаря этому:

- узнаете актуальные значения на сегодня;

- изучите предполагаемые изменения на завтра;

- отследите динамику за последнее время.

Здесь вы сможете изучить значения доллара, евро и других иностранных валют.

Курсы валют в банках Видного на сегодня, лучшие варианты обмена валюты в 4 банках Видного

Курсы валют в банках Видного на сегодня, лучшие варианты обмена валюты в 4 банках Видного

Главная

Курсы валют

Видное

Список банков предлагающих лучшие на сегодня курсы обмена валют в Видном — покупку и продажу долларов США и евро.

Данные действительны для головных офисов кредитных учреждений, котировки для каждого подразделения представлены так же на карте города.

Учитывайте возможность колебаний курса в течение рабочего дня. Актуальный обменный курс и наличие требуемой суммы в валюте рекомендуется

уточнять по телефонам контакт-центра выбранного банка до своего визита в отделение.

Информация обновлена 22 сентября 2022, 07:37.

Обмен валюты по лучшему курсу в Видном

Подбор лучшего курса доллара и евро в Видном на сегодня по данным для головных офисов банков.

Рассчитать сумму обменной операции можно предварительно онлайн: внесите

в конвертер валюты

сумму для обмена в рублях/валюте и приобретаемую валюту или рубли. В таблице предложения

банков размещены от наиболее до наименее выгодных, информация о лучшем курсе обмена в

подразделениях банков указана на карте города, с учетом режима работы в выходные дни –

в субботу или в воскресенье.

Курсы валют по городам

-

Москва -

Химки -

Подольск -

Мытищи -

Зеленоград -

Одинцово

-

Люберцы -

Королев -

Балашиха -

Серпухов -

Выбор города

Реклама

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

|

Американская валюта показывает чудеса укрепления к корзине мировых валют. Евро, японская иена и британский фунт, наоборот, упали до многолетних минимумов. Это побочный эффект повышения ставок ФРС. Чем опасен столь крепкий американский доллар и по кому он ударит?

Владимир Путин объявил частичную мобилизацию и поддержал проведение референдумов не только в республиках Донбасса, но и на освобожденных территориях Запорожской и Херсонской областей.

На освобожденных территориях Украины начали применять такую меру борьбы с диверсантами, как выдворение «неблагонадежных граждан». Подобная практика существовала в СССР. Насколько эффективен этот инструмент для пресечения террористической деятельности? Какие ситуации могут дискредитировать практику выдворения? Подробности.

В столице западноафриканского государства Нигер – городе Ниамее – прошла крупная манифестация за немедленный вывод из страны французских войск. Манифестация прошла под российскими флагами и с лозунгами «Франция – вон!», «Французские колониальные войска должны уйти», «Да здравствует Путин и Россия!». И это в стране, которая считается главным союзником Франции в регионе.

Установлена исполнительница теракта, в котором была убита журналист Дарья Дугина. По данным ФСБ, преступление совершила гражданка Украины Наталья Вовк. Эксперты полагают, что у террористки могли быть сообщники, а в подготовке преступления задействованы страны ЕС. Удастся ли Москве добиться выдачи Вовк из Европы, куда та смогла скрыться после убийства Дугиной? Подробности.

|

Зачем президенту потребовались военные резервы, кого коснется мобилизация в первую очередь и как новые силы изменят ситуацию на фронтах? Подробности…

Зачем президенту потребовались военные резервы, кого коснется мобилизация в первую очередь и как новые силы изменят ситуацию на фронтах? Подробности… ..

.. Что же произошло? Подробности…

Что же произошло? Подробности… ..

.. Но уже примерно понятно, что она за политик и чего от нее ждать. Скорее всего – ничего хорошего.

Но уже примерно понятно, что она за политик и чего от нее ждать. Скорее всего – ничего хорошего.

youtube.com/embed/LLRvYUN3pmw» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/LLRvYUN3pmw» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>|

|

В Лондоне прошли похороны Елизаветы II

В Лондоне прошли похороны королевы Соединенного Королевства Елизаветы II, умершей 8 сентября в возрасте 96 лет. После государственной панихиды в Вестминстерском аббатстве катафалк направился через центр британской столицы в Виндзорский замок.

После государственной панихиды в Вестминстерском аббатстве катафалк направился через центр британской столицы в Виндзорский замок.

Подробности…

|

|

Луганск и Херсон подверглись украинской террористической атаке

В пятницу на третьем этаже в здании генпрокуратуры ЛНР в центре Луганска прогремел взрыв. В результате погибли генпрокурор республики Сергей Горенко и его заместитель Екатерина Стегленко. Глава ЛНР Леонид Пасечник назвал произошедшее терактом.<br>Также в пятницу ВСУ нанесли ракетный удар по центру Херсона, рядом со зданием администрации упали не менее пяти ракет HIMARS

Подробности…

|

|

Карл III официально провозглашен королем Британии

В субботу король Карл III был официально объявлен британским монархом на церемонии в духе исторических традиций страны. Торжественное мероприятие стало дважды беспрецедентным: в нем участвовали женщины, а за происходящим можно было следить в режиме реального времени

Торжественное мероприятие стало дважды беспрецедентным: в нем участвовали женщины, а за происходящим можно было следить в режиме реального времени

Подробности…

Перейти в раздел…

|

|

Центр реставрации книг решили создать в Кирове

Перспективы создания на базе библиотеки имени А. И. Герцена регионального центра реставрации книг обсудила министр культуры России Ольга Любимова с главой Кировской области Александром Соколовым.

Подробности…

В Тверской области запланировали торжества в честь 350-летия Петра I

Мероприятия в честь 350-летия со дня рождения Петра I в 2022 году вошли в перечень культурного развития Верхневолжья, сообщили в правительстве Тверской области, где рассмотрели реализацию национального проекта «Культура».

Подробности…

Названы сроки создания модельных библиотек в Ставрополье

Модельные библиотеки откроют в Благодарненском, Георгиевском и Левокумском округах Ставрополья в 2022 году по нацпроекту «Культура», сообщила министр культуры края Татьяна Лихачева.

Подробности…

Перейти в раздел…

|

|

|

Ваше отношение к проведению референдумов о присоединении Донбасса и освобожденных территорий к России?

|

|

|

|

Имеет ли для вас моральный авторитет политическая и общественная позиция Аллы Пугачевой?

|

|

|

|

В вашем регионе уже появились грибы?

|

Перейти в раздел…

НОВОСТЬ ЧАСА:ЕС объявил о намерении ввести секторальные санкции против России

|

|

|

|

|

Вучич отказался принять представленный ЕС документ по Косову

Президент Сербии Александар Вучич заявил, что не станет принимать документ по Косову и Метохии, который ему представили советники из Евросоюза в качестве дорожной карты решения конфликта.

Подробности…

|

Зорана Михайлович занимает видное место в системе власти Вучича уже более 10 лет

|

Сербию вынуждают предать Россию

Вице-премьер Сербии Зорана Михайлович обвинила Россию в том, что она якобы злоупотребляет дружественными отношениями с Сербией. Ранее президент этой страны Александр Вучич отказался давать обещание, что Белград не введет против Москвы никаких санкций. Известно, что на сербов сильно давит Запад. Дело идет к предательству?

Ранее президент этой страны Александр Вучич отказался давать обещание, что Белград не введет против Москвы никаких санкций. Известно, что на сербов сильно давит Запад. Дело идет к предательству?

Подробности…

Аналитика:

Зачем Сербия запугивает Европу адом и мировой войной

Видео:

Сербия назначила войну на октябрь

Ранее по теме:

Москва ответила на слова вице-премьера Сербии о «злоупотреблении» отношениями

Обсуждение:

71 комментарий

ЕС призвал власти Сербии разрешить гей-парад

Сербии следует принять гей-парад EuroPride «в атмосфере мира и безопасности», заявила внешнеполитическая служба ЕС.

Подробности…

youtube.com/embed/xKPWQVrzK8g» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/xKPWQVrzK8g» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

|

|

Недалеко от административной линии на севере Косово замечены броневики НАТО

Броневики Североатлантического альянса с маркировкой KFOR (Контингент НАТО в Косово и Метохии) и флагами США замечены недалеко от административной линии на севере республики, сообщил местный житель Стефан Велькович.

Подробности…

Генсек НАТО приветствовал договоренности Белграда и Приштины

Генсек НАТО Йенс Столтенберг приветствовал достижение договоренностей между Белградом и Приштиной по вопросу свободного пересечения границ Косово, выразил надежду на успех диалога и по другим остающимся нерешенными вопросам.

Подробности…

ЕС получил гарантии от Приштины по въездным документам для сербов

Евросоюз получили гарантии от премьера самопровозглашенного Косово Альбина Курти относительно свободного передвижения через границы косовских сербов по их удостоверениям личности, сообщил глава европейской дипломатии Жозеп Боррель.

Подробности…

Вучич резко отреагировал на слова представителя США про Косово

Президент Сербии Александр Вучич остро отреагировал на резонанс, который вызвало заявление спецпредставителя США на Западных Балканах Габриэля Эскобара по поводу представлений о Косово и Сербии.

Подробности…

В России пообещали не забывать, что Косово – это Сербия

Москва никогда не забудет, что Косово является частью Сербии, заявила официальный представитель МИД России Мария Захарова.

Подробности…

Госдеп США: Пришло время забыть, что Косово – это Сербия

Сербам следует забыть, что Косово – это Сербия, заявил Заместитель помощника госсекретаря США по делам Европы и Евразии Габриэль Эскобар в интервью каналу N1.

Подробности…

Сербия потребовала от НАТО не допустить вторжения спецназа Косово на север края

НАТО должно остановить любую попытку вторжения спецназа МВД (ROSU) непризнанного Косово на север края, заявил директор канцелярии по Косово и Метохии при правительстве Сербии Петар Петкович.

Подробности…

|

ВВС Греции атаковали турецкие военные самолеты в Средиземноморье

|

США теряют возможность обуздать Грецию и Турцию

Греция и Турция вновь оказались на грани военного конфликта. Как сообщили в Афинах, ВВС Турции за последние сутки 78 раз нарушили воздушное пространство Греции. В ответ греки перехватывали турецкие самолеты и продемонстрировали готовность их сбить. Что стало причиной очередного кризиса в отношениях между странами – участницами НАТО и каковы перспективы развития конфликта?

Как сообщили в Афинах, ВВС Турции за последние сутки 78 раз нарушили воздушное пространство Греции. В ответ греки перехватывали турецкие самолеты и продемонстрировали готовность их сбить. Что стало причиной очередного кризиса в отношениях между странами – участницами НАТО и каковы перспективы развития конфликта?

Подробности…

Аналитика:

Греция будет воевать с Россией еще ровно год

Аналитика:

Россия ослабила позиции США на Ближнем Востоке

Комментарий:

Эксперты объяснили недовольство Эрдогана базами США в Греции

Обсуждение:

25 комментариев

Вучич заявил о намерении в ближайшее время добиться компромисса с Приштиной

Руководство Сербии будет в ближайшие 10 дней добиваться компромисса с косовоалбанскими властями в Приштине, заявил президент Сербии Александр Вучич после встречи с лидерами косовских сербов из-за планов Приштины с 1 сентября ввести запрет на въезд с сербскими документами и начать перерегистрацию выданных Белградом автомобильных номеров.

Подробности…

Вучич отверг идею об иностранных военных базах в Сербии

Сербия не нуждается в иностранных военных базах на своей территории, заявил президент страны Александр Вучич.

Подробности…

Посольство России назвало задержание Асламовой очередной провокацией Косова

Задержание российской журналистки газеты «Комсомольская правда» Дарьи Асламовой является очередной провокацией непризнанного Косова и примером игнорирования Приштиной базовых демократических принципов, включая свободу СМИ, заявило посольство России в Белграде.

Подробности…

Глава СЖР: Территория Косово опасна для работы российских журналистов

Территория непризнанного Косова является опасной для работы российских журналистов, заявил глава Союза журналистов России Владимир Соловьев.

Подробности…

В Косове задержали российскую журналистку Дарью Асламову

«Глава МВД» самопровозглашенного Косово Джеляль Швецла заявил о задержании корреспондента «Комсомольской правды» Дарьи Асламовой при попытке въезда в регион и бездоказательно обвинил ее в шпионаже.

Подробности…

Пескова спросили о словах Арестовича о необходимости «встряски для мира»

Пресс-секретарь российского лидера Дмитрий Песков не стал комментировать заявления советника офиса президента Украины Алексея Арестовича о том, что «Западу и миру нужна хорошая встряска» через активизацию конфликтов вокруг Тайваня, Косова и других точек для того, чтобы избавиться от иллюзий.

Подробности…

Украина отозвала миротворцев из Косово

Украина отзывает миротворцев из самопровозглашенного Косово, сообщают СМИ со ссылкой на командование украинских войск.

Подробности…

Новости СМИ2

Новости СМИ2

О газете | Вакансии | Реклама на сайте

Валютные курсы и основы денежно-кредитной политики в странах с формирующимся рынком

Слайды презентации

Введение

Добрый день. Мне очень приятно быть сегодня здесь, на Лондонской фондовой бирже. Я особенно рад делить слово с Андресом Веласко, которым я очень восхищаюсь как ученым и политиком. Мое взаимодействие с Андресом было чрезвычайно плодотворным еще в 2008 и 2009 годах, когда мы были министрами финансов наших стран — обеих хорошо управляемых, открытых экономик в Латинской Америке. В то время мы сочувствовали друг другу по поводу массовых побочных эффектов от пострадавших от кризиса стран с развитой экономикой (СЭ) во время Великого финансового кризиса (ГФК). К сожалению, страны с формирующимся рынком (СФР) по-прежнему сталкиваются с проблемами такого рода, что я надеюсь проиллюстрировать в ходе этой лекции.

К сожалению, страны с формирующимся рынком (СФР) по-прежнему сталкиваются с проблемами такого рода, что я надеюсь проиллюстрировать в ходе этой лекции.

Основы денежно-кредитной политики снова активно обсуждаются, поскольку центральные банки по всему миру пытаются проложить свой курс в незнакомых посткризисных экономических водах. Федеральная резервная система приступила к пересмотру своей денежно-кредитной политики, и другие центральные банки развивающихся стран остро осознают необходимость адаптации своих собственных основ, чтобы они были готовы решать новые задачи.

Центральные банки развивающихся стран Европы оказались в аналогичных обстоятельствах. Несмотря на то, что EME не были в эпицентре GFC, они пострадали от его ударных волн; и с тех пор они имеют дело с побочными эффектами необходимой корректирующей политики, которую внедряют AE. Нетрадиционная денежно-кредитная политика, которую центральные банки развивающихся стран начали проводить в течение последних 10 лет, создала беспрецедентные объемы ликвидности в международной финансовой системе, часть которой была направлена практически во все страны с формирующейся рыночной экономикой, вызванная мантрой «поиска доходности». Такие потоки принимают форму портфельных инвестиций, включая прямые иностранные инвестиции в корпоративный и суверенный долг, банковское кредитование, а также торговое финансирование.

Такие потоки принимают форму портфельных инвестиций, включая прямые иностранные инвестиции в корпоративный и суверенный долг, банковское кредитование, а также торговое финансирование.

Эти потоки действуют через разные каналы и поэтому имеют разные последствия. Но общей чертой является то, что они влияют на обменный курс, делая его более волатильным и подверженным большим колебаниям, поскольку проверяется способность развивающихся рынков справляться с массовыми потоками капитала и огромными запасами иностранных ресурсов. Это было явлением в течение последних нескольких лет чрезмерно гибкой денежно-кредитной политики в странах с развитой экономикой, и оно будет продолжаться в будущем, поскольку приспособление сохраняется, но также и когда оно меняется на противоположное. Эта ситуация бросала вызов и будет бросать вызов основам денежно-кредитной политики, принятым странами с формирующимся рынком в течение последних двух десятилетий. Основная причина заключается в том, что поведение обменного курса может коренным образом повлиять на динамику инфляции и способность денежно-кредитной политики давать ожидаемые результаты.

Таким образом, в ходе моей сегодняшней лекции я сосредоточусь на том, как справились центральные банки EME в посткризисную эпоху и с какими проблемами они сталкиваются при формировании контуров основы денежно-кредитной политики, которая может хорошо послужить им в ближайшие годы.

В некоторых отношениях страны с формирующимся рынком имели преимущество в разработке своих стратегий денежно-кредитной политики, поскольку они обновляли основы своей политики после серьезных финансовых кризисов, обрушившихся на них в 1990-х годах. Наиболее заметным изменением стал режим обменного курса. В целом произошел переход от фиксированных или жестко регулируемых обменных курсов к гибким обменным курсам. Подавляющее большинство центральных банков стран Европы и Ближнего Востока сегодня работают в режиме явного таргетирования инфляции с гибкими обменными курсами, и лишь немногие используют явный якорь обменного курса. Эта структура пустила глубокие корни и хорошо послужила центральным банкам. Прошлым летом развивающиеся рынки пострадали от финансовых потрясений. В целом, однако, большинство EME вышли из этой турбулентности невредимыми. Я считаю, что их устойчивость во многом обязана гибкости, заложенной в основу их денежно-кредитной политики, наряду с более сильными фундаментальными факторами, включая более осмотрительную налогово-бюджетную политику и усиленное финансовое регулирование и надзор.

Прошлым летом развивающиеся рынки пострадали от финансовых потрясений. В целом, однако, большинство EME вышли из этой турбулентности невредимыми. Я считаю, что их устойчивость во многом обязана гибкости, заложенной в основу их денежно-кредитной политики, наряду с более сильными фундаментальными факторами, включая более осмотрительную налогово-бюджетную политику и усиленное финансовое регулирование и надзор.

Но реальность отражает важность обменного курса. Независимо от официальной маркировки, центральные банки развивающихся стран на практике придавали существенное значение обменному курсу при проведении своей денежно-кредитной политики, что нашло отражение, например, в эволюции валютных резервов в развивающихся странах за последние два десятилетия. «Благоприятное пренебрежение обменным курсом» было изречением, которое больше уважали за его нарушение, чем за его соблюдение в качестве руководства для денежно-кредитной политики. Как следствие, многие СФР имеют квазиуправляемый режим плавающего обменного курса, при котором центральные банки противодействуют колебаниям обменного курса как при повышении, так и при его снижении. Я утверждаю, что в этом подходе практика опережает теорию, и, возможно, теория должна догонять. Тем не менее, непреходящая задача для центральных банков EME состоит в том, чтобы разработать основы своей денежно-кредитной политики таким образом, чтобы строго учитывать точную роль обменного курса для их внутренних экономических результатов. BIS проводит большую аналитическую работу в этом направлении, и сегодня я хотел бы поделиться некоторыми ключевыми выводами.

Я утверждаю, что в этом подходе практика опережает теорию, и, возможно, теория должна догонять. Тем не менее, непреходящая задача для центральных банков EME состоит в том, чтобы разработать основы своей денежно-кредитной политики таким образом, чтобы строго учитывать точную роль обменного курса для их внутренних экономических результатов. BIS проводит большую аналитическую работу в этом направлении, и сегодня я хотел бы поделиться некоторыми ключевыми выводами.

Проблемы, связанные с колебаниями обменных курсов

Почему центральные банки EME так заботятся об обменном курсе? На базовом уровне это связано с тем, что обменный курс является ключевым фактором, определяющим номинальный якорь в небольшой открытой экономике. Это лежит в основе того, что должны делать центральные банки: сохранять ценность денег. Сильные колебания обменного курса и особенно сильное обесценивание могут дестабилизировать цены, причем нелинейным и даже прерывистым образом. Монетарная стабильность, обычно сопровождаемая хотя бы умеренной стабильностью обменного курса в среднесрочной перспективе, является краеугольным камнем упорядоченной экономической деятельности. И для того, чтобы денежная стабильность восторжествовала, жизненно важно поддерживать с трудом завоеванное доверие к денежной системе.

И для того, чтобы денежная стабильность восторжествовала, жизненно важно поддерживать с трудом завоеванное доверие к денежной системе.

Валютные курсы и номинальный якорь

Валютные курсы влияют на внутреннюю инфляцию через их воздействие на цену торгуемых товаров. Однако окончательное влияние изменений обменного курса на более широкий уровень цен в решающей степени зависит от характеристик процесса внутренней инфляции и, в частности, от распространения первоначального воздействия через эффекты «второго круга». В частности, первоначальное воздействие на цену торгуемых товаров может распространяться на сектор неторгуемых товаров и на общий уровень цен. Чем сильнее первоначальный шок, тем выше вероятность того, что инфляционные ожидания отклонятся от цели центрального банка. Отвязывание инфляции происходило на протяжении всей истории. Он нелинейный, а иногда и прерывистый. Стоит помнить, что за большой девальвацией и экономическим спадом часто следует резкий рост инфляции, несмотря на замедление экономической активности. Масштабы таких вторичных эффектов, в свою очередь, зависят от того, насколько хорошо инфляционные ожидания привязаны к цели центрального банка. Чем менее надежно закреплены инфляционные ожидания, тем более выраженными будут эффекты второго порядка.

Масштабы таких вторичных эффектов, в свою очередь, зависят от того, насколько хорошо инфляционные ожидания привязаны к цели центрального банка. Чем менее надежно закреплены инфляционные ожидания, тем более выраженными будут эффекты второго порядка.

Для закрепления инфляционных ожиданий перед лицом дестабилизирующего обесценения национальной валюты центральные банки, как правило, ужесточают свою денежно-кредитную политику, обычно путем корректировки краткосрочной справочной процентной ставки. С технической точки зрения, этот тип функции реакции был бы эквивалентен правилу Тейлора, которое включало бы соображения обменного курса и точно отражало бы влияние обменного курса на динамику инфляции.

Однако в условиях крайней волатильности рынка традиционной корректировки денежно-кредитной политики с помощью краткосрочных процентных ставок может оказаться недостаточно для сохранения закрепления инфляционных ожиданий. В таких случаях целесообразно использовать другие инструменты, такие как валютные интервенции и/или макропруденциальную политику. Учитывая возможность массовых корректировок акций на рынках капитала в рамках процесса урегулирования беспрецедентной ликвидности в международной финансовой системе, необходимость стабилизации с использованием нескольких инструментов вполне может оказаться нормой, а не исключением. На самом деле, различные эпизоды во многих странах служат доказательством в этом направлении. Вот где теория должна догнать реальность. Сказав все это, верно то, что перенос обменного курса на инфляцию во многих странах с формирующейся рыночной экономикой значительно уменьшился за последние два десятилетия, хотя он часто остается больше, чем в странах с развитой экономикой. Уменьшение эффекта переноса обменного курса на цены является одним из заметных достижений режимов таргетирования инфляции, введенных в действие с XIX века.90-е. Однако существуют серьезные региональные различия, при этом перенос в Латинской Америке значительно выше, чем в странах Азии с формирующимся рынком, что отражает различия в значимости вторичных эффектов.

Учитывая возможность массовых корректировок акций на рынках капитала в рамках процесса урегулирования беспрецедентной ликвидности в международной финансовой системе, необходимость стабилизации с использованием нескольких инструментов вполне может оказаться нормой, а не исключением. На самом деле, различные эпизоды во многих странах служат доказательством в этом направлении. Вот где теория должна догнать реальность. Сказав все это, верно то, что перенос обменного курса на инфляцию во многих странах с формирующейся рыночной экономикой значительно уменьшился за последние два десятилетия, хотя он часто остается больше, чем в странах с развитой экономикой. Уменьшение эффекта переноса обменного курса на цены является одним из заметных достижений режимов таргетирования инфляции, введенных в действие с XIX века.90-е. Однако существуют серьезные региональные различия, при этом перенос в Латинской Америке значительно выше, чем в странах Азии с формирующимся рынком, что отражает различия в значимости вторичных эффектов. 1 До некоторой степени с трудом достигнутые успехи в сокращении эффекта переноса вполне могут отражать практику денежно-кредитной политики, направленную на ограничение колебаний обменных курсов. В этом отношении я считаю, что отклонение практики денежно-кредитной политики от предписаний учебника сыграло важную роль в консолидации достижений.

1 До некоторой степени с трудом достигнутые успехи в сокращении эффекта переноса вполне могут отражать практику денежно-кредитной политики, направленную на ограничение колебаний обменных курсов. В этом отношении я считаю, что отклонение практики денежно-кредитной политики от предписаний учебника сыграло важную роль в консолидации достижений.

Таким образом, несмотря на снижение переноса обменного курса, с нашей стороны было бы слишком самодовольно полагать, что инфляция побеждена. На самом деле, многие уязвимые места, лежащие чуть ниже поверхности, могут проявиться во время экономического и финансового кризиса.

Прежде чем мы углубимся в дискуссию о соответствующей роли обменного курса в денежно-кредитной системе развивающихся стран, важно более подробно понять основные направления, по которым колебания обменного курса действуют в различных слоях экономики.

Обменные курсы и объемы экспорта

Позвольте мне начать с экспорта. Как правило, обесценивание валюты повышает международную конкурентоспособность и стимулирует экономическую активность. Однако в этой доброкачественной картине могут отсутствовать некоторые ключевые элементы. В частности, вследствие широко распространенного выставления счетов-фактур в долларах 2 существует финансовый канал обменных курсов через глобальное торговое финансирование, что ослабляет традиционный торговый канал.

Однако в этой доброкачественной картине могут отсутствовать некоторые ключевые элементы. В частности, вследствие широко распространенного выставления счетов-фактур в долларах 2 существует финансовый канал обменных курсов через глобальное торговое финансирование, что ослабляет традиционный торговый канал.

Роль торгового финансирования возросла по мере удлинения глобальных производственно-сбытовых цепочек (ГЦС), требующих больших финансовых ресурсов для поддержки их расширения. Одним из суммарных показателей распространенности деятельности ГЦСС является отношение мировой торговли к мировому ВВП. Поскольку торговля измеряет валовой выпуск, а ВВП – добавленную стоимость, отношение торговли к ВВП является полезным косвенным показателем деятельности ГЦС. Поскольку более сильный доллар США обычно ассоциируется с более жесткими условиями кредитования для стран с формирующимся рынком, этот финансовый аспект ослабляет эффект расширения экспорта страны от обесценивания валюты. В крайнем случае, обесценение валюты может даже оказать сдерживающее воздействие на экспорт, если ГЦСС будут сокращены из-за ужесточения условий кредитования. 3 Одним из признаков актуальности таких механизмов является то, что отношение мировой торговли к мировому ВВП отрицательно связано с укреплением доллара США. В настоящее время мы в BIS изучаем, насколько недавний спад в производстве и торговле может быть связан с этим каналом.

В крайнем случае, обесценение валюты может даже оказать сдерживающее воздействие на экспорт, если ГЦСС будут сокращены из-за ужесточения условий кредитования. 3 Одним из признаков актуальности таких механизмов является то, что отношение мировой торговли к мировому ВВП отрицательно связано с укреплением доллара США. В настоящее время мы в BIS изучаем, насколько недавний спад в производстве и торговле может быть связан с этим каналом.

Обменные курсы, внутренняя экономическая деятельность и финансовые условия

В СФР обменный курс также влияет на внутреннюю экономическую деятельность через финансовые условия, что еще больше усложняет задачу центрального банка. Подверженность развивающихся рынков финансовым каналам изменения обменного курса обусловлена двумя ключевыми особенностями их финансовой структуры: (i) заемщики развивающихся рынков, особенно корпорации, в значительной степени полагаются на заимствования в иностранной валюте; и (ii) крупные авуары иностранных инвесторов в суверенных долговых обязательствах в национальной валюте стран Европы и Ближнего Востока. По обоим каналам повышение обменного курса, как правило, ослабляет внутренние финансовые условия, оказывая стимулирующее воздействие на внутреннюю экономическую активность. Поскольку денежно-кредитная политика действует через финансовые рынки, центральные банки по понятным причинам заботятся об обменных курсах в контексте условий внутреннего спроса. В более широком смысле более мягкие финансовые условия приводят к нарастанию финансовой уязвимости, что может создавать риски для ценовой стабильности в долгосрочной перспективе.

По обоим каналам повышение обменного курса, как правило, ослабляет внутренние финансовые условия, оказывая стимулирующее воздействие на внутреннюю экономическую активность. Поскольку денежно-кредитная политика действует через финансовые рынки, центральные банки по понятным причинам заботятся об обменных курсах в контексте условий внутреннего спроса. В более широком смысле более мягкие финансовые условия приводят к нарастанию финансовой уязвимости, что может создавать риски для ценовой стабильности в долгосрочной перспективе.

За последние два десятилетия объем долговых обязательств развивающихся стран в иностранной валюте вырос, в частности, за счет нефинансового корпоративного сектора, и во многих случаях он не соответствовал активам и доходам в иностранной валюте, что приводило к валютным несоответствиям . 4 Корпорации имеют долгосрочную задолженность в иностранной валюте, часто для финансирования долгосрочных реальных инвестиций или просто для накопления финансовых активов, таких как кредиты другим, менее кредитоспособным компаниям, часто в национальной валюте.

Такие валютные несоответствия в балансовых отчетах заемщика делают финансовые условия функцией обменного курса. Например, укрепление внутреннего обменного курса по отношению к валюте финансирования снижает затраты на обслуживание долга и долговое бремя, снижая кредитный риск заемщиков из развивающихся стран, привлекая больший приток капитала и смягчая финансовые условия. Эти механизмы работают в обратном направлении, когда валюта обесценивается, но затем потенциально усиливаются из-за более высокого долгового бремени в иностранной валюте, накопленного на этапе укрепления.

Даже при отсутствии валютных несоответствий в балансах заемщиков колебания обменного курса влияют на внутренние финансовые условия ЕВЕ. Государства развивающихся стран все больше полагаются на выпуск долговых обязательств в национальной валюте, чему способствует быстрое развитие рынков облигаций в местной валюте. Однако возможность брать кредиты в национальной валюте не уменьшила подверженность колебаниям обменного курса. Скорее, это изменило его форму, поскольку большая часть суверенных облигаций EME в местной валюте принадлежит иностранным инвесторам, что отражает поиск доходности управляющими активами. 5

Скорее, это изменило его форму, поскольку большая часть суверенных облигаций EME в местной валюте принадлежит иностранным инвесторам, что отражает поиск доходности управляющими активами. 5

Поскольку иностранные инвесторы подвержены ограничениям риска в мировых валютах, валютный риск просто мигрирует с балансов заемщиков на балансы кредиторов. Валютный риск и риск пролонгации со стороны заемщика были заменены риском дюрации и валютным риском со стороны кредитора. Движения обменного курса, как правило, увеличивают прибыли и убытки инвесторов, так что колебания обменного курса усиливают портфельные потоки. Повышение обменного курса увеличивает предложение кредита от иностранных инвесторов, снижая доходность облигаций. Тот же механизм работает в обратном порядке, когда обменный курс падает. 6

Поскольку центральные банки заботятся о внутренней деятельности, обменные курсы имеют значение, поскольку они влияют на долгосрочные процентные ставки сверх и за рамками учебников по каналам передачи денежно-кредитной политики. Сильное укрепление национальной валюты связано со сжатыми премиями за срок, в то время как резкое обесценивание национальной валюты связано с увеличением премий за срок. Даже для центрального банка, который не беспокоится о финансовой стабильности, эти колебания долгосрочных ставок имеют значение для условий спроса. Когда учитываются соображения финансовой стабильности, влияние обменных курсов становится еще более значительным. Внешние заимствования — как в банках, так и на рынках капитала — и внутренние заимствования взаимодействуют. Существует достаточно свидетельств того, что внешние заимствования увеличиваются по сравнению с внутренними заимствованиями во время кредитных бумов. 7 И эта сильная кредитная экспансия в сочетании с сильным повышением обменного курса предшествовала финансовому кризису. Таким образом, глобальные финансовые условия и внутренние финансовые циклы усиливают друг друга. 8

Сильное укрепление национальной валюты связано со сжатыми премиями за срок, в то время как резкое обесценивание национальной валюты связано с увеличением премий за срок. Даже для центрального банка, который не беспокоится о финансовой стабильности, эти колебания долгосрочных ставок имеют значение для условий спроса. Когда учитываются соображения финансовой стабильности, влияние обменных курсов становится еще более значительным. Внешние заимствования — как в банках, так и на рынках капитала — и внутренние заимствования взаимодействуют. Существует достаточно свидетельств того, что внешние заимствования увеличиваются по сравнению с внутренними заимствованиями во время кредитных бумов. 7 И эта сильная кредитная экспансия в сочетании с сильным повышением обменного курса предшествовала финансовому кризису. Таким образом, глобальные финансовые условия и внутренние финансовые циклы усиливают друг друга. 8

Сильное присутствие глобальных инвесторов на рынках развивающихся стран также означает, что финансовые потрясения, такие как изменение денежно-кредитной политики развивающихся стран или изменение настроений инвесторов, могут вызвать потоки портфеля, которые настолько велики, что могут стать движущей силой обменного курса. Таким образом, обменный курс может все больше действовать как передатчик и усилитель финансовых потрясений, а не как поглотитель реальных потрясений.

Таким образом, обменный курс может все больше действовать как передатчик и усилитель финансовых потрясений, а не как поглотитель реальных потрясений.

Учет обменных курсов при проведении денежно-кредитной политики

Связь между обменными курсами и внутренними финансовыми условиями, а также ослабление традиционного торгового канала имеют важные последствия для денежно-кредитной политики. Обесценение национальной валюты подтолкнет инфляцию за счет переноса обменного курса, но мало повлияет на внутренний выпуск через традиционные каналы торговли, по крайней мере, в ближайшей перспективе. По финансовым каналам снижение обменного курса приведет к дальнейшему ужесточению финансовых условий по всем направлениям, что окажет сдерживающее воздействие на внутреннюю экономику. Как следствие, центральный банк может столкнуться с дилеммой растущей инфляции и слабости реальной экономики при снижении обменного курса. Может возникнуть краткосрочный компромисс между инфляцией и стабилизацией производства, что усложнит проведение и информирование о денежно-кредитной политике.

Кроме того, благодаря наличию мощных финансовых каналов, колебания обменного курса подталкивают инфляцию и долг в противоположных направлениях, потенциально создавая межвременной компромисс для центрального банка в погоне за ценовой стабильностью. Этот компромисс лучше всего описывается в контексте повышения курса валюты. Повышение обменного курса, как правило, снижает инфляцию, но способствует накоплению долга за счет ослабления финансовых условий, повышая уязвимость в среднесрочной перспективе. Поскольку риски для финансовой стабильности также подразумевают риски для стабильности цен в более долгосрочной перспективе, для центральных банков возникает межвременной компромисс между краткосрочными и среднесрочными показателями для обоих результатов9.0079 и ценовая стабильность.

Перед лицом этих сложных компромиссов традиционная реакция денежно-кредитной политики с помощью краткосрочных процентных ставок рискует не оправдать того, что необходимо. Таким образом, центральные банки стран Европы и Ближнего Востока отреагировали на эти компромиссы и вызовы активацией дополнительных инструментов поддерживающей политики, направленных на смягчение колебаний обменного курса и их макрофинансовых последствий.

Валютные интервенции

Интервенции на валютных рынках — это инструмент, который может помочь сформировать более благоприятные компромиссы при колебаниях обменного курса. Центральные банки развивающихся стран активно использовали этот инструмент в течение последних двух десятилетий, что нашло отражение в значительном увеличении их валютных резервов. И, подтверждая эту практику, существуют эмпирические данные, свидетельствующие о том, что стерилизованные покупки иностранной валюты в странах с формирующейся рыночной экономикой оказывают статистически и экономически значимое обесценивающее воздействие на обменные курсы, по крайней мере временно. 9

Валютные интервенции помогают решать проблемы, связанные с колебаниями обменного курса, двумя основными способами.

Во-первых, воздействуя на обменный курс, он может напрямую противодействовать колебаниям обменного курса, которые могут иметь нежелательные последствия для уровня инфляции и реальной экономики. При этом он снимает часть бремени с традиционной денежно-кредитной политики, проводимой через процентные ставки, и добавляет определенную степень свободы денежно-кредитной политике.

При этом он снимает часть бремени с традиционной денежно-кредитной политики, проводимой через процентные ставки, и добавляет определенную степень свободы денежно-кредитной политике.

Во-вторых, накопление резервов имеет макропруденциальные черты. Во-первых, он обеспечивает самострахование от крупных девальваций в будущем и при этом представляет собой неотъемлемый элемент глобальной сети финансовой безопасности. Действительно, есть признаки того, что буферные резервы иностранной валюты помогли смягчить влияние недавних эпизодов глобального финансового стресса на обменные курсы развивающихся стран, в том числе во время мирового финансового кризиса. Для этого само накопление резервов даже не должно влиять на обменный курс. Фактически, создавая резервы с этой целью, некоторые центральные банки стремятся как можно меньше влиять на внешнюю стоимость валюты. Эта цель была довольно распространена после опыта валютных кризисов 19-го века.90-е.

В то же время стерилизованная валютная интервенция противодействует взаимоусиливающей обратной связи между повышением обменного курса и притоком капитала, который способствует созданию внутреннего кредита. 10 Иными словами, валютные резервы не просто очищаются, как только потоки капитала разворачиваются и возникает стресс, но их накопление также «опирается» на нарастание финансовых диспропорций, в первую очередь, снижая риск или, по крайней мере, амплитуда возможного разворота.

10 Иными словами, валютные резервы не просто очищаются, как только потоки капитала разворачиваются и возникает стресс, но их накопление также «опирается» на нарастание финансовых диспропорций, в первую очередь, снижая риск или, по крайней мере, амплитуда возможного разворота.

Аналогия с макропруденциальными инструментами, такими как минимальное отношение кредита к стоимости или антициклический буфер капитала, очевидна. 11 Действительно, есть веские аргументы в пользу включения как макропруденциальных мер, так и валютных интервенций в интегрированную структуру макрофинансовой стабильности. 12

Однако хранение валютных резервов обходится дорого, особенно в периоды очень низких процентных ставок в резервных валютах, как это имеет место в настоящее время, и особенно в странах с высокими внутренними процентными ставками. Масштабы накопления резерва предосторожности и использования вмешательства в качестве инструмента стабилизации будут зависеть от оценки чистых выгод с учетом всех предполагаемых выгод и затрат, которые будут различаться в зависимости от страны и с течением времени.

Таким образом, в то время как национальные валютные резервы являются важным элементом глобальной сети финансовой безопасности, они являются довольно дорогостоящими и, в том числе по этой причине, всегда будут ограничены. Во времена масштабной корректировки акций глобальными инвесторами чрезмерный отток капитала может привести к перегрузке буфера валютных резервов центрального банка. Сама возможность такого сценария уже делает спекулятивные набеги более вероятными. Чтобы снизить этот риск, надежные основы политики и валютные резервы на страновом уровне должны дополняться надлежащим образом оборудованными глобальными механизмами кредитора последней инстанции в МВФ.

Целевые меры политики

Помимо валютных интервенций, центральные банки развивающихся стран также прибегали к традиционным макропруденциальным инструментам и (хотя и реже) к неортодоксальным балансовым политикам для решения проблем, связанных с колебаниями обменного курса.

Преимущество адресного характера макропруденциальных инструментов заключается в уменьшении побочного ущерба, если дисбалансы и факторы уязвимости сконцентрированы в определенном сегменте финансового сектора. В то же время это делает их уязвимыми для обхода, что может снизить их эффективность. В целом опыт последних двух десятилетий свидетельствует о том, что такие адресные меры могут быть эффективными и могут помочь смягчить компромиссы, с которыми приходится сталкиваться денежно-кредитной политике перед лицом колебаний обменного курса. Они могут повысить устойчивость экономики и смягчить нарастание уязвимости. Тем не менее, наши знания об эффективности макропруденциальных инструментов все еще несколько ограничены, и необходимы дополнительные исследования, чтобы углубить наше понимание в этом отношении. Кроме того, большинство макропруденциальных инструментов ориентированы на банки и, следовательно, не подходят для устранения дисбалансов и факторов уязвимости, которые могут возникнуть на рынках капитала.

В то же время это делает их уязвимыми для обхода, что может снизить их эффективность. В целом опыт последних двух десятилетий свидетельствует о том, что такие адресные меры могут быть эффективными и могут помочь смягчить компромиссы, с которыми приходится сталкиваться денежно-кредитной политике перед лицом колебаний обменного курса. Они могут повысить устойчивость экономики и смягчить нарастание уязвимости. Тем не менее, наши знания об эффективности макропруденциальных инструментов все еще несколько ограничены, и необходимы дополнительные исследования, чтобы углубить наше понимание в этом отношении. Кроме того, большинство макропруденциальных инструментов ориентированы на банки и, следовательно, не подходят для устранения дисбалансов и факторов уязвимости, которые могут возникнуть на рынках капитала.

В таких ситуациях центральные банки EME могут вместо этого прибегнуть к неортодоксальной политике баланса. Одна из таких политик, реализованная несколькими центральными банками EME, заключается в том, чтобы предлагать инвесторам валютную защиту, не влияя на уровень международных резервов. Это достигается путем продажи с аукциона беспоставочных форвардов (NDF), тем самым компенсируя держателям обесценение национальной валюты. Центральный банк имеет естественное хеджирование для этого производного риска, именно через свои международные резервы. Таким образом, предложение защиты обменных векселей через NDF эквивалентно корректировке номинала валюты в балансе центрального банка.

Это достигается путем продажи с аукциона беспоставочных форвардов (NDF), тем самым компенсируя держателям обесценение национальной валюты. Центральный банк имеет естественное хеджирование для этого производного риска, именно через свои международные резервы. Таким образом, предложение защиты обменных векселей через NDF эквивалентно корректировке номинала валюты в балансе центрального банка.

Центральные банки также могли бы предотвращать потоки капитала и, следовательно, давление на обменный курс, способствуя корректировке дюрации портфелей в периоды стресса. В частности, когда большой объем иностранного капитала направляется в долгосрочный государственный долг и существует угроза его быстрого оттока, центральный банк может использовать свой баланс для стабилизации рынков, предлагая инструменты с более коротким сроком погашения. Например, в 2013 году Банк Мексики обменял долгосрочные ценные бумаги на краткосрочные через аукционы. Причина заключалась в том, что долгосрочные инструменты не находились в руках сильных инвесторов, и существовал рыночный спрос на краткосрочные ценные бумаги для решения проблемы корректировки акций глобальными инвесторами. Эта политика стабилизировала условия на рынках облигаций, деноминированных в песо.

Эта политика стабилизировала условия на рынках облигаций, деноминированных в песо.

Основы денежно-кредитной политики EME: куда двигаться дальше?

Что означают все эти соображения для основ денежно-кредитной политики в развивающихся странах? Учебная версия системы таргетирования инфляции, которая предписывает достижение стабильности инфляции с плавающими обменными курсами посредством корректировки краткосрочной процентной ставки, очевидно, слишком узка для центральных банков развивающихся стран. В частности, финансовый канал валютного курса порождает сложные компромиссы для денежно-кредитной политики, одновременно усложняя проведение денежно-кредитной политики, ослабляя ее трансмиссию.

Центральные банки стран Европы и Ближнего Востока справились с этой задачей за счет новаторского использования дополнительных инструментов политики. Они обратились к валютным интервенциям, чтобы иметь дело непосредственно с финансовым каналом или застраховаться от нежелательных колебаний обменного курса, а также к другим неортодоксальным политикам баланса, а также к макропруденциальным инструментам для целенаправленного устранения конкретных дисбалансов или уязвимостей. Таким образом, функция реагирования центральных банков развивающихся стран на политику в стремлении к ценовой стабильности может быть описана как функция реагирования с использованием нескольких инструментов, реагирующая на переменные с несколькими индикаторами, включая обменный курс. Процентные ставки, валютные интервенции и целевые меры можно рассматривать как составляющие углы политического треугольника, на которые полагаются власти в стремлении к ценовой стабильности. Калибровка стратегии многомерного инструмента будет зависеть от конкретных характеристик страны и основных факторов, влияющих на обменный курс и макрофинансовую динамику.

Таким образом, функция реагирования центральных банков развивающихся стран на политику в стремлении к ценовой стабильности может быть описана как функция реагирования с использованием нескольких инструментов, реагирующая на переменные с несколькими индикаторами, включая обменный курс. Процентные ставки, валютные интервенции и целевые меры можно рассматривать как составляющие углы политического треугольника, на которые полагаются власти в стремлении к ценовой стабильности. Калибровка стратегии многомерного инструмента будет зависеть от конкретных характеристик страны и основных факторов, влияющих на обменный курс и макрофинансовую динамику.

В дальнейшем центральным банкам стран Европы и Ближнего Востока потребуется дальнейшее развитие своего инструментария для решения проблем, связанных с колебаниями обменного курса и движения капитала. В частности, во времена больших и международных мобильных запасов финансового капитала и низких процентных ставок поиск доходности и принятие рисков приобретают все большее значение в глобальных потоках капитала и могут подвергать развивающиеся рыночные экономики разрушительной корректировке запасов глобальными инвесторами. Чтобы справиться с этой проблемой, центральным банкам развивающихся стран, возможно, придется рассмотреть вопрос о том, следует ли в дальнейшем разрабатывать неортодоксальные балансовые политики для корректировки запасов, такие как покупка активов или обмен активами, аналогичные по своему характеру мерам, принятым крупными центральными банками развивающихся стран. снизить долгосрочные процентные ставки, как только краткосрочные ставки достигнут нижней границы.

Чтобы справиться с этой проблемой, центральным банкам развивающихся стран, возможно, придется рассмотреть вопрос о том, следует ли в дальнейшем разрабатывать неортодоксальные балансовые политики для корректировки запасов, такие как покупка активов или обмен активами, аналогичные по своему характеру мерам, принятым крупными центральными банками развивающихся стран. снизить долгосрочные процентные ставки, как только краткосрочные ставки достигнут нижней границы.

Центральным банкам стран Европы и Ближнего Востока также необходимо решить, как решать межвременные компромиссы, вызванные колебаниями обменного курса. Как обсуждалось ранее, благодаря наличию мощных финансовых каналов последствия скачков обменного курса для инфляции в краткосрочной и среднесрочной перспективе могут быть самыми разными. Например, повышение обменного курса может привести к дезинфляции в краткосрочной перспективе, но может способствовать нарастанию финансовых диспропорций, повышая риск крупного оттока капитала и снижения обменного курса в будущем, тем самым создавая риски для среднесрочной стабильности цен. Для решения этой проблемы, помимо использования расширенного набора политических инструментов, центральным банкам развивающихся стран и развивающихся стран необходимо обеспечить достаточную гибкость и достаточно долгосрочные перспективы при интерпретации своих мандатов по обеспечению ценовой стабильности. Таким образом, долгосрочные риски для ценовой стабильности, создаваемые финансовыми дисбалансами, обусловленными обменным курсом, можно было бы учесть в процессе принятия решений и избежать краткосрочной политической активности.

Для решения этой проблемы, помимо использования расширенного набора политических инструментов, центральным банкам развивающихся стран и развивающихся стран необходимо обеспечить достаточную гибкость и достаточно долгосрочные перспективы при интерпретации своих мандатов по обеспечению ценовой стабильности. Таким образом, долгосрочные риски для ценовой стабильности, создаваемые финансовыми дисбалансами, обусловленными обменным курсом, можно было бы учесть в процессе принятия решений и избежать краткосрочной политической активности.

Наконец, директивным органам стран ЕМЕ необходимо рассмотреть меры по снижению уязвимости своих стран к скачкам обменного курса. Этого можно добиться, в частности, за счет структурных реформ, повышающих потенциал роста и тем самым повышающих устойчивость долга. И, как всегда, ничто не заменит сильные экономические основы.

Большое спасибо.

1 См. М. Яшова, Р. Месснер и Э. Такац, «Перенос обменного курса: что изменилось после кризиса?», Рабочие документы BIS , № 583, сентябрь 2016 г. Будет опубликовано в International Journal of Central Banking .

Будет опубликовано в International Journal of Central Banking .

2 См. G Gopinath, E Boz, C Casas, F Díez, P-O Gourinchas и M Plagborg-Møller, «Доминирующая парадигма валюты», NBER Working Papers , № 22943, март 2019 г.

3 см. В. Бруно, С. Дж. Ким и Х. С. Шин, «Обменные курсы и канал колебаний оборотного капитала в торговле», AEA Papers and Proceedings , май 2018 г., том 108, стр. 531-36.

4 См. M Chui, E Kuruc and P Turner, «Новое измерение валютных несоответствий на развивающихся рынках — нефинансовые компании», Рабочие документы BIS , № 550, март 2016 г.

5 См. А. Карстенс и Х. С. Шин, «Emerging Markets еще не вышли из леса», Foreign Affairs , 15 марта 2019 г. EME, см. Хофманн Б., Шим И. и Шин Х.С., «Премия за риск по облигациям и обменный курс», 9.0079 Рабочие документы BIS , № 775, март 2019 г.

7 См. К. Борио, П. МакГуайр и Р. Макколи, «Глобальные кредитные и внутренние кредитные бумы», Ежеквартальный обзор БМР , сентябрь 2011 г.; и С. Авджиев, П. МакГуайр и Р. Макколи, «Быстрый рост кредита и международный кредит: вызовы для Азии», Рабочие документы БМР , № 377, апрель 2012 г.

МакГуайр и Р. Макколи, «Глобальные кредитные и внутренние кредитные бумы», Ежеквартальный обзор БМР , сентябрь 2011 г.; и С. Авджиев, П. МакГуайр и Р. Макколи, «Быстрый рост кредита и международный кредит: вызовы для Азии», Рабочие документы БМР , № 377, апрель 2012 г.

8 риски банковских кризисов», Ежеквартальный обзор BIS , декабрь 2002 г.; и П. О. Гуринчас и М. Обстфельд, «Истории двадцатого века для двадцать первого», Американский экономический журнал: макроэкономика , январь 2012 г., том 4, № 1, стр. 226–65.

9 См., например, И. Каспи, А. Фридман и С. Рибон, «Непосредственное влияние и постоянное влияние покупок иностранной валюты на обменный курс», Банк Израиля, Документы для обсуждения , № 2018.04, июнь 2018 г.; и Б. Хофманн, Х. С. Шин и М. Вилламисар-Вильегас, «Валютные интервенции и внутренний кредит: данные высокочастотных микроданных», Рабочие документы BIS , № 774, март 2019 г.

10 См. Hofmann, Shin and Villamizar-Villegas (2019), op cit.

11 См. Банк международных расчетов, Годовой экономический отчет за 2018 год , июнь 2018 г., глава IV, где приводится обзор макропруденциальных основ и предложения по дальнейшим действиям.

12 См. BIS (2018), op cit; К. Борио, «Макропруденциальные основы: опыт, перспективы и путь вперед», выступление по случаю Ежегодного общего собрания Банка международных расчетов, Базель, 24 июня 2018 г.; и П. Р. Агенор и Л. А. Перейра да Силва, «Интегрированное таргетирование инфляции: другой взгляд из развивающихся стран», книга BIS-CEMLA, февраль 2019 г..

Центральный банк Шри-Ланки

Общая инфляция, измеряемая годовым (годовым) изменением Национального индекса потребительских цен (NCPI, 2013 = 100), увеличилась до 70,2% в августе 2022 г. с 66,7% в июле 2022 г. , Это увеличение инфляции в годовом исчислении было в основном обусловлено ежемесячным увеличением категорий продуктов питания и непродовольственных товаров. Соответственно, продовольственная инфляция (г-к-г) увеличилась до 84,6% в августе 2022 г. с 82,5% в июле 2022 г., а непродовольственная инфляция (г-к-г) увеличилась до 57,1% в августе 2022 г. с 52,4% в июле 2022 г.

Соответственно, продовольственная инфляция (г-к-г) увеличилась до 84,6% в августе 2022 г. с 82,5% в июле 2022 г., а непродовольственная инфляция (г-к-г) увеличилась до 57,1% в августе 2022 г. с 52,4% в июле 2022 г.

Ежемесячное изменение NCPI, зафиксированное на уровне 2,45 % в августе 2022 года, в связи с повышением цен, наблюдаемым на товары как продовольственных, так и непродовольственных категорий, которые составили 0,91 % и 1,53 % соответственно. Соответственно, в категории «Продукты питания» наблюдался рост цен на свежую рыбу, яйца, печенье и фрукты. Однако цены на дал, рис и сахар в течение месяца снизились. Кроме того, в категории «Непродовольственные товары» наблюдался рост цен на жилье, воду, электроэнергию, газ и другие виды топлива (электроэнергия, материалы для ремонта и керосин), мебель, бытовую технику и текущий ремонт дома (стиральное мыло) и прочие товары. и подкатегории «Услуги» в течение месяца. Примечательно, что в подкатегории «Транспорт (бензин, дизель и автобус)» за месяц зафиксирован спад.

Индексы менеджеров по закупкам как для производственной деятельности, так и для сферы услуг выросли в августе 2022 года.

Индекс деловой активности в обрабатывающей промышленности зафиксировал значение индекса 49,6 в августе 2022 года, что выше, чем в июле, но все же немного ниже нейтрального порогового уровня.

PMI в сфере услуг вернулся на территорию роста в августе 2022 года, зафиксировав значение индекса 51,7 после снижения в течение четырех месяцев подряд.

В силу полномочий, предоставленных Разделом 19 (1), рассматриваемым вместе с Разделом 19(2) Закона об отчетности о финансовых операциях № 6 от 2006 года (FTRA) на учреждения налагаются финансовые штрафы за несоблюдение положений FTRA. Штраф может быть назначен с учетом характера и серьезности соответствующего несоблюдения Финансовым учреждением.

Соответственно, в качестве регулирующего органа Шри-Ланки по борьбе с отмыванием денег и противодействию финансированию терроризма (ПОД/ФТ) ПФР наложило штраф, указанный ниже, на в размере рупий. 1,0 миллиона для обеспечения соблюдения финансовых учреждений. Деньги, собранные в качестве штрафов, были зачислены в Консолидированный фонд.

1,0 миллиона для обеспечения соблюдения финансовых учреждений. Деньги, собранные в качестве штрафов, были зачислены в Консолидированный фонд.

Доходы от экспорта выросли в июле 2022 года, а расходы на импорт снизились пятый месяц подряд в годовом исчислении. Заметное снижение расходов на импорт в июле 2022 года отражало влияние общего замедления активности на фоне проблем с валютной ликвидностью в банковской системе, в то время как меры политики по сокращению несрочных расходов на импорт также помогли сдержать давление со стороны спроса на импорт. В результате дефицит торгового баланса зафиксировал заметное сокращение в июле 2022 года по сравнению с прошлым годом, что ослабило напряженность на внутреннем валютном рынке. Денежные переводы рабочих незначительно увеличились в июле 2022 года по сравнению с июнем 2022 года и по-прежнему превышали дефицит торгового баланса, тем самым поддерживая условия валютной ликвидности в условиях серьезного давления на платежный баланс. Доходы от туризма зафиксировали рост в июле 2022 года (в годовом исчислении) на низкой базе. Иностранные инвестиции на рынке государственных ценных бумаг и на фондовой бирже Коломбо (CSE) зафиксировали предельный чистый приток в июле 2022 года. Центральный банк продолжал предоставлять валютную ликвидность для финансирования основных импортных операций, исчерпав пригодный для использования уровень валовых официальных резервов. При этом средневзвешенный курс спот на межбанковском рынке оставался на уровне около рупий. 361 за доллар США в течение месяца.

Иностранные инвестиции на рынке государственных ценных бумаг и на фондовой бирже Коломбо (CSE) зафиксировали предельный чистый приток в июле 2022 года. Центральный банк продолжал предоставлять валютную ликвидность для финансирования основных импортных операций, исчерпав пригодный для использования уровень валовых официальных резервов. При этом средневзвешенный курс спот на межбанковском рынке оставался на уровне около рупий. 361 за доллар США в течение месяца.

Персонал МВФ и власти Шри-Ланки достигли соглашения на уровне персонала о поддержке экономической политики Шри-Ланки на основе 48-месячного соглашения в рамках Механизма расширенного финансирования (EFF) на сумму около 2,9 млрд долларов США.

Целями новой программы Шри-Ланки, поддерживаемой Фондом, являются восстановление макроэкономической стабильности и приемлемого уровня долга при сохранении финансовой стабильности, защите уязвимых слоев населения и активизации структурных реформ для устранения уязвимостей, связанных с коррупцией, и раскрытия потенциала роста Шри-Ланки.

Потребуется облегчение бремени задолженности от кредиторов Шри-Ланки и дополнительное финансирование от многосторонних партнеров, чтобы помочь обеспечить устойчивость долга и ликвидировать дефицит финансирования. Финансовые гарантии восстановления приемлемого уровня долга от официальных кредиторов Шри-Ланки и добросовестные усилия по достижению соглашения о сотрудничестве с частными кредиторами имеют решающее значение, прежде чем МВФ сможет оказать финансовую поддержку Шри-Ланке.

Общая инфляция, измеряемая годовым (годовым) изменением Индекса потребительских цен Коломбо (CCPI, 2013 = 100), увеличилась до 64,3% в августе 2022 года с 60,8% в июле 2022 года. Это увеличение инфляции в годовом исчислении был в основном обусловлен ежемесячным увеличением категорий продуктов питания и непродовольственных товаров. Соответственно, продовольственная инфляция (г-к-г) увеличилась до 93,7% в августе 2022 г. с 90,9% в июле 2022 г., в то время как непродовольственная инфляция (г-к-г) увеличилась до 50,2% в августе 2022 г. с 46,5% в июле 2022 г.

с 46,5% в июле 2022 г.

Курсовая политика в условиях пандемии COVID-19 ряд предложений для повестки дня «Группы двадцати»* по пандемии COVID-19.

Давление на обменный курс в условиях пандемии COVID-19 является важным сигналом для мировых политиков о скрытом экономическом стрессе. Агрессивные и скоординированные политические меры в рамках «Большой двадцатки» и всего мира могут помочь уязвимым экономикам и смягчить чрезмерные колебания валютных курсов. Ключевые меры включают своп-линии центрального банка, увеличение ресурсов для международных финансовых учреждений и недопущение протекционистской политики.

Рыночные комментарии были сосредоточены на силе доллара США, но курс доллара мало изменился по отношению к другим основным резервным валютам, таким как евро и иена. Скорее, это валюты многих развивающихся рынков и экспортеров энергоносителей, которые резко упали по отношению к резервным валютам.

«Группа двадцати» и другие пострадавшие страны, возможно, пожелают рассмотреть вопрос о прямом скоординированном вмешательстве на валютных рынках, если это нежелательное обесценивание сохранится или усилится. Любое вмешательство должно быть взаимно согласовано между покупающим и продающим правительствами. Страны с сильными валютами не должны покупать валюту друг друга в попытке отклонить курс в другом месте. Скорее, страны с сильными валютами должны покупать валюты, которые испытали чрезмерное и нежелательное обесценивание. Вмешательства следует предпринимать не для достижения какого-то определенного уровня обменных курсов, а скорее для противодействия беспорядочным движениям.

Любое вмешательство должно быть взаимно согласовано между покупающим и продающим правительствами. Страны с сильными валютами не должны покупать валюту друг друга в попытке отклонить курс в другом месте. Скорее, страны с сильными валютами должны покупать валюты, которые испытали чрезмерное и нежелательное обесценивание. Вмешательства следует предпринимать не для достижения какого-то определенного уровня обменных курсов, а скорее для противодействия беспорядочным движениям.

Предыстория

На протяжении более 10 лет лидеры G20 обязались добиваться определяемых рынком обменных курсов и отказывались от таргетирования обменных курсов в целях конкуренции. Со временем страны G20, имевшие опыт валютных манипуляций, — Китай, Япония, Корея и Россия — постепенно отказывались от чрезмерных официальных покупок иностранной валюты. По состоянию на 2018 год казалось, что ни одна страна G20 не манипулирует своей валютой.

Тем не менее, доллар США резко укрепился в конце 2014 и начале 2015 года, поскольку рынки начали ожидать, что Федеральная резервная система повысит процентные ставки в США, в то время как ставки в большинстве других стран, казалось, останутся низкими. Доллар был примерно стабилен с конца 2015 года по февраль 2020 года, а затем умеренно вырос в марте 2020 года (на основе широкого индекса реального доллара Федеральной резервной системы).

Доллар был примерно стабилен с конца 2015 года по февраль 2020 года, а затем умеренно вырос в марте 2020 года (на основе широкого индекса реального доллара Федеральной резервной системы).

Однако пандемия COVID-19 не подтолкнула доллар вверх по отношению ко всем валютам. Скорее, валюты уязвимых стран, похоже, упали по отношению к валютам других стран. Двумя основными источниками уязвимости являются долговые обязательства, выпущенные в иностранной валюте, которые превышают валютные резервы, и зависимость от экспорта товаров, главным образом энергоресурсов. В странах, не подверженных этим факторам уязвимости, обменные курсы изменились относительно незначительно, но есть скромные свидетельства бегства к валютам, традиционно считавшимся безопасными, в частности к валютам Японии, Швейцарии и США.

Недавнее поведение обменных курсов G20

По вертикальной оси на рисунке показаны процентные изменения валют G20 и швейцарского франка по отношению к доллару США с 31 декабря 2019 г. по 31 марта 2020 г.[1] Горизонтальная ось отображает валютные резервы каждой страны за вычетом внешнего долга в иностранной валюте в процентах от ВВП. Страны с резервными валютами (или валютой, привязанной к резервной валюте в случае Саудовской Аравии) показаны черным цветом.[2] Страны со значительным чистым экспортом энергоресурсов (более 20 миллионов тонн нефтяного эквивалента в 2018 году) показаны красным цветом[3].

по 31 марта 2020 г.[1] Горизонтальная ось отображает валютные резервы каждой страны за вычетом внешнего долга в иностранной валюте в процентах от ВВП. Страны с резервными валютами (или валютой, привязанной к резервной валюте в случае Саудовской Аравии) показаны черным цветом.[2] Страны со значительным чистым экспортом энергоресурсов (более 20 миллионов тонн нефтяного эквивалента в 2018 году) показаны красным цветом[3].

За заметным исключением британского фунта стерлингов, на который, возможно, повлиял прогноз Brexit, другие резервные валюты мало изменились по отношению к доллару США. Страны с внешним долгом, превышающим их валютные резервы, столкнулись со значительным снижением курса своей валюты. Сдержанное снижение Аргентины и Турции почти наверняка отражает тот факт, что их валюты упали в 2019 году гораздо сильнее, чем другие страны. Страны без крупного внешнего долга, которые испытали резкое снижение курса в 2020 году, являются крупными экспортерами энергоресурсов.

Реакция политики здравоохранения на пандемию вызывает очень большое падение глобального спроса на энергию, что привело к снижению цен на энергию и доходов в иностранной валюте основных экспортеров энергии. Ответом из учебника по экономике является резкое падение курсов валют экспортеров энергоресурсов. Для экспортеров энергоносителей, которые не занимали значительные суммы в иностранной валюте (Австралия, Канада и Россия), обесценивание приносит пользу торгуемым секторам экономики и помогает стабилизировать торговый баланс. Для Индонезии, у которой внешний долг превышает валютные резервы, выгоды будут в некоторой степени нивелированы финансовой нагрузкой на заемщиков.

Ответом из учебника по экономике является резкое падение курсов валют экспортеров энергоресурсов. Для экспортеров энергоносителей, которые не занимали значительные суммы в иностранной валюте (Австралия, Канада и Россия), обесценивание приносит пользу торгуемым секторам экономики и помогает стабилизировать торговый баланс. Для Индонезии, у которой внешний долг превышает валютные резервы, выгоды будут в некоторой степени нивелированы финансовой нагрузкой на заемщиков.

Другие страны с внешним долгом, превышающим резервы (Аргентина, Бразилия, Мексика, Южная Африка и Турция), имеют относительно небольшие энергетические балансы и не сильно затронуты падением цен на энергоносители. Однако на них может негативно повлиять снижение цен на другие сырьевые товары и крах глобального туризма. Мексика особенно уязвима перед ожидаемым падением продаж и производства автомобилей в США. Все эти события сокращают прогнозируемые поступления от экспорта и, таким образом, ограничивают возможности внешних заемщиков обслуживать свои кредиты.

Основной проблемой в этих странах является то, что их правительства имеют лишь ограниченные возможности кредитовать внешних заемщиков в той валюте, в которой они брали кредиты. Центральные банки во многих развивающихся странах продают валютные резервы, чтобы получить резервные валюты, которые они могут предоставить взаймы отечественным заемщикам.[4] Но резервы во многих странах меньше, чем внешний долг, и центральные банки часто не хотят использовать больше, чем часть своих резервов.[5]

В некоторых случаях заемщики могут ликвидировать местные активы или получить экстренные кредиты в местной валюте от своих правительств или банковских систем. Но они должны продать выручку, чтобы получить иностранную валюту для обслуживания своих кредитов. Это оказывает понижательное давление на местную валюту, как видно из рисунка. Обесценение валюты, в свою очередь, увеличивает бремя обслуживания долга в иностранной валюте для компаний, которые не получают экстренных кредитов, вытесняя расходы на отечественные товары и услуги и снижая экономическую активность.

Небольшая загадка в резервных валютах

Как показано на рисунке, последние изменения обменных курсов в значительной степени отражают ослабление определенных валют с внешней уязвимостью. Интересный вопрос, однако, заключается в том, почему валюты других стран-эмитентов не выросли умеренно по отношению к доллару. В конце концов, Соединенные Штаты почти полностью обеспечивают себя энергией и многими другими товарами, в то время как другие страны-эмитенты сильно выиграли от резкого снижения цен на импортируемые ими товары. Более того, в начале 2020 года процентные ставки в США снизились значительно сильнее, чем в других странах-эмитентах, что должно было сделать доллар менее привлекательным для инвесторов.

Одним из возможных объяснений является то, что политики в этих странах вмешиваются в валютные рынки, чтобы предотвратить такое повышение. У нас не будет данных для проверки этого объяснения еще несколько недель. Но кажется маловероятным, что Япония, зона евро и Великобритания отказались бы от давно установленной политики невмешательства. [6] А Китай недавно подписал соглашение с Соединенными Штатами, которое обязалось установить рыночный обменный курс между двумя странами.

[6] А Китай недавно подписал соглашение с Соединенными Штатами, которое обязалось установить рыночный обменный курс между двумя странами.

Есть признаки того, что Швейцария может вмешиваться, чтобы предотвратить повышение курса своей валюты.[7] Швейцария не является членом G20 и поэтому не обязалась избегать таргетирования своего обменного курса в целях конкуренции. Действительно, как мы показали в предыдущем блоге, Швейцария имеет недавнюю историю крупномасштабных интервенций на валютных рынках.[8]

Помимо потенциальной швейцарской интервенции, наиболее вероятные объяснения загадочного отсутствия повышения курса валюты по отношению к доллару заключаются в том, что (1) большая часть рискованных займов в иностранной валюте номинирована в долларах, что увеличивает борьбу за получение долларов, (2 ) участники рынка ожидают более энергичной фискальной реакции на пандемию в Соединенных Штатах, чем где-либо еще, и (3) Соединенные Штаты считаются самой сильной и безопасной экономикой в мире[9]. ]

]

Рекомендации по политике

Для экспортеров энергоресурсов, не имеющих значительного долга в иностранной валюте, умеренное обесценение является естественной частью процесса корректировки и не представляет большой опасности. Для стран со значительным долгом в иностранной валюте резкое обесценение валюты угрожает большим ущербом от инфляции и растущего бремени обслуживания долга, чем какой-либо выгоды от увеличения экспорта, особенно в краткосрочной перспективе. К странам, столкнувшимся с нежелательным резким снижением курса, относятся многие страны с формирующимся рынком и развивающиеся страны как входящие, так и не входящие в G20. Этим странам нужен доступ к кредитам в иностранной валюте, чтобы обслуживать свои долги, не оказывая понижательного давления на свои обменные курсы.

Наиболее важные меры по оказанию помощи экономикам, столкнувшимся с нежелательным обесцениванием, включают предоставление доступа к своп-линиям центрального банка и наращивание кредитного потенциала международных финансовых организаций. Также полезно держать рынки открытыми для экспорта из этих стран.

Также полезно держать рынки открытыми для экспорта из этих стран.

Страны с резервной валютой могут пожелать рассмотреть вопрос о координации прямой валютной интервенции с пострадавшими странами, если эта нежелательная напряженность в обменном курсе сохранится. Такое вмешательство соответствовало бы давнему принципу, согласно которому вмешательство правительства для успокоения беспорядочных валютных рынков является оправданным и выгодным. Любое вмешательство должно осуществляться в духе «против ветра» без каких-либо явных или неявных ожиданий достижения заданной цели по обменному курсу.[10] В то время как скромные интервенции между валютами стран с развитой экономикой с открытыми и развитыми финансовыми рынками могут иметь лишь незначительные последствия, данные свидетельствуют о том, что официальные покупки валют стран с формирующимся рынком и развивающихся стран часто имеют более существенные последствия.

Один из нас (Ганьон) в другом месте утверждал, что интервенция на валютных рынках должна быть направлена на стабилизацию и сужение торгового дисбаланса. Таким образом, как правило, не хотелось бы вмешиваться, чтобы поддержать валюту страны с постоянным внешним дефицитом, такой как Бразилия. Этот принцип важен в обычное время, но он должен отойти на второй план во время нынешнего эпизода исключительной волатильности COVID-19, когда обменные курсы некоторых стран-должников изменились слишком далеко и слишком быстро. Действительно, если обменный курс Бразилии останется на текущем уровне в реальном выражении, ее дефицит по счету текущих операций, несомненно, сократится и, возможно, даже перейдет в профицит. Дальнейшая амортизация в этот момент бесполезна.

Таким образом, как правило, не хотелось бы вмешиваться, чтобы поддержать валюту страны с постоянным внешним дефицитом, такой как Бразилия. Этот принцип важен в обычное время, но он должен отойти на второй план во время нынешнего эпизода исключительной волатильности COVID-19, когда обменные курсы некоторых стран-должников изменились слишком далеко и слишком быстро. Действительно, если обменный курс Бразилии останется на текущем уровне в реальном выражении, ее дефицит по счету текущих операций, несомненно, сократится и, возможно, даже перейдет в профицит. Дальнейшая амортизация в этот момент бесполезна.