Содержание

Чому виріс курс долара в ПриватБанку та monobank. Тепер купувати за кордоном не так вигідно — Forbes.ua

ПриватБанк понад місяць тримав занижений курс конвертації валюти у розрахунках гривневими картками. Це було вигідно не лише українцям, які живуть за кордоном, а й «картковим туристам», які навчилися заробляти на різниці в курсах за допомогою фінтех-сервісів на кшталт Wise. Як це працювало та чому махінації зрештою доводилось оплачувати НБУ?

Список найбільших експортерів, рік війни Зеленського, пригоди Баффета в Україні, реанімація бізнесу Rozetka та ще два десятки ексклюзивних матеріалів. Forbes Україна випустив новий номер журналу. Купити його з безкоштовною доставкою можна за цим посиланням.

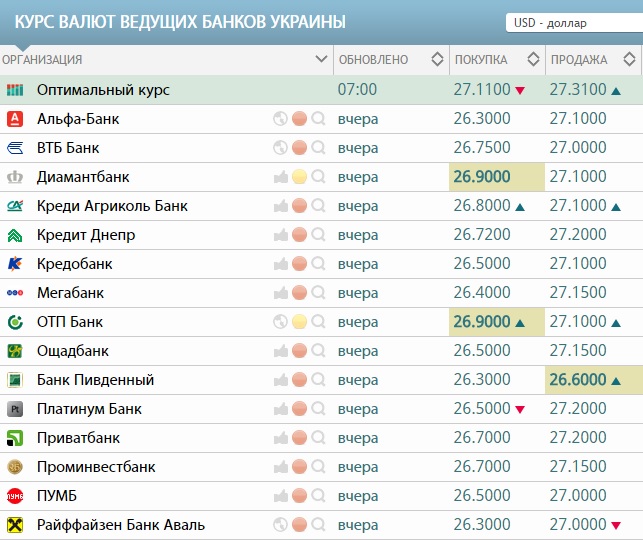

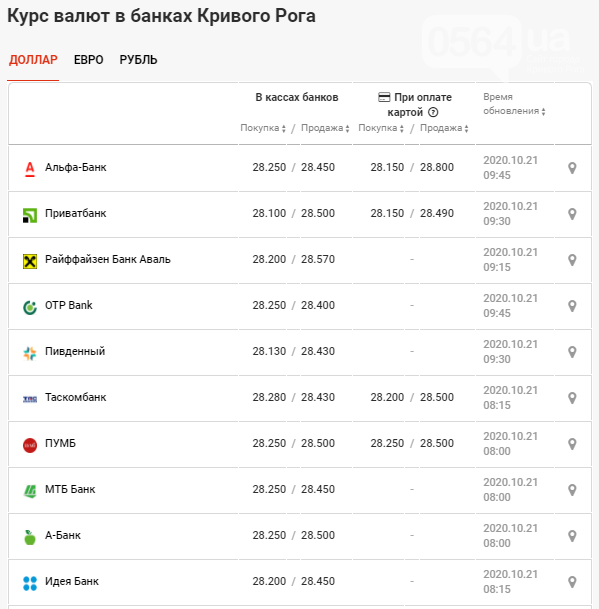

ПриватБанк різко підвищив картковий курс до ринкового – за ніч конвертація долара з гривневої картки банку стала дорожчою на 2,5 грн, або на 7%. Картковий курс у ПриватБанку змінився з 32,7 грн/$ 5 липня до 35,21 грн/$ 6-го. Слідом за найбільшим банком свої курси підвищили monobank та інші великі фінустанови.

Таке рішення має кілька наслідків. По-перше, це впливає на українців, які живуть за кордоном і користуються там гривневими картками. Більш високий курс для них невигідний. Для підприємців (у тому числі ФОП) ситуація не змінилася: вони, як і раніше, повинні купувати та продавати валюту з привʼязкою до зафіксованого офіційного курсу за формулою «29,25 грн/$+1%».

Другий наслідок – тепер «картковий туризм», який з часом набув віртуальної форми завдяки схемам через Revolut та Wise, став збитковим. Це важливо і для НБУ: у тому числі такі операції змусили регулятора продати на валютному ринку в червні $4 млрд.

Підстави переглянути курси у банків зʼявилися ще понад місяць тому, коли Нацбанк скасував обмеження готівкового і карткового курсів коридором «Зафіксований на рівні 29,25 грн/$ з 24 лютого

» data-title=»»>офіційний + 10%». Втім з того часу банки, включно із «Приватом», не поспішали вирівнювати розрив між картковим і ринковим курсами, який напередодні зняття обмежень сягав 25%.

Що змінилось?

Чому ПриватБанк несподівано підвищив курс

«Ми свідомо вирішили не поспішати та не змінювати суттєво наші внутрішні курси у перші дні після рішення Нацбанку», – пояснював в інтерв’ю Forbes на початку червня голова правління ПриватБанку Герхард Бьош. За його словами, на ринку був дуже серйозний ажіотаж, і банк вирішив не робити різких рухів, чекаючи на стабілізацію.

Була й інша причина, чому «Приват» та інші банки не поспішали змінювати курс. Банки мають можливість купувати дешеву валюту в Нацбанку, пояснює директор департаменту ринку капіталів Райффайзен Банку Олег Клімас. Курс для операцій на міжбанківському валютному ринку, де торгують банки та регулятор, з 24 лютого залишається зафіксованим у коридорі «офіційний + 1%».

Відмовитися від тактики неринково низького карткового курсу «Приват» спонукав НБУ. Регулятор розраховує, що підвищення курсів лідером ринку стимулює зробити те саме й інші фінустанови, розповів співробітник департаменту відкритих ринків НБУ, що просив не згадувати його імені у статті. Навіщо? Занижений картковий курс тисне на золотовалютні резерви. У червні регулятор витратив на валютному ринку майже $4 млрд з резервів. У травні аналогічний показник становив $3,4 млрд, у квітні – $2,2 млрд.

Навіщо? Занижений картковий курс тисне на золотовалютні резерви. У червні регулятор витратив на валютному ринку майже $4 млрд з резервів. У травні аналогічний показник становив $3,4 млрд, у квітні – $2,2 млрд.

Співвласник конкуруючого необанк, що працює в межах ліцензії Універсал Банку Сергія Тігіпка

» data-title=»»>monobank Олег Гороховський також припускає, що різке підвищення у «Приваті» сталося не без участі Нацбанку. «Ми підняли курс слідом за «Приватом», – сказав він. – А вони, скоріше за все, – після консультацій з НБУ». Картковий курс у mono 5 липня був на рівні приватівського, наступного дня – 35,18 грн/$ (на три копійки нижче, ніж у ПриватБанку).

Ще одна схема

Чому НБУ так непокоїла різниця курсів? Резерви у тому числі витрачались на схеми покупки через конвертацію гривні за більш вигідним курсом. За словами співрозмовника з НБУ, останні новації у цій сфері дозволяли «туристам» купувати валюту навіть не виходячи з дому.

Для цього було достатньо відкрити віртуальну картку через сервіси Revolut та Wise. Низький курс ПриватБанку дозволяв через них конвертувати гривню у долар значно дешевше, ніж можна купити у касах банків і на чорному ринку.

Приклад такої транзакції: переказ на віртуальну картку Wise (50 000 грн – дозволений НБУ максимум на людину на місяць) за курсом банку 32,7 грн/$ + 2% комісії ПриватБанку. Таким чином, перебуваючи в Україні, де Нацбанк суттєво обмежує купівлю Безготівкові операції з купівлі валюти заборонено. Придбати можна лише у касах банків, але за умови, якщо фінустанова цього ж дня купила відповідну суму валюти

» data-title=»»>валюти, можна було вивести гривневі кошти у валюту. Далі – переказ на валютну картку будь-якого українського банку.

Чому це стало проблемою для Нацбанку? Для будь-яких розрахунків по гривневим карткам за кордоном банкам потрібна валюта. Навіть найбільші гравці не мають достатньої власної валютної ліквідності, тож купують її в НБУ, пояснює голова департаменту макродосліджень групи ICU Віталій Ваврищук. Регулятор продає долари банкам за курсом 29,25 грн/$.

Регулятор продає долари банкам за курсом 29,25 грн/$.

Формально валютні активи ПриватБанку й Ощадбанку перевищують зобов’язання, свідчать дані про нормативи обох банків. Але це результат переоцінки ОВДП в їх капіталі, що випущені в гривні з привʼязкою до долара, і про надлишкову валюту не йдеться, пояснює Ваврищук.

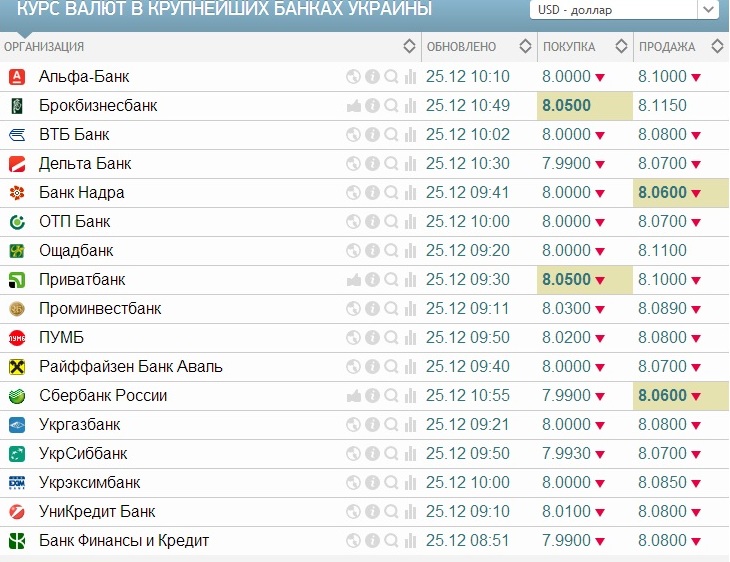

Задум НБУ майже наразі спрацював: відсьогодні схема Revolut/Wise буде збитковою. Ефект рішення «Привату» стимулював не лише mono, а й ініші найбільші «карткові» банки переглянути курси. Ощадбанк підвищив курс конвертації з 33,09 до 34,91 грн/$. «Насамперед ми дивимось на конкурентні позиції по курсах та необхідність купівлі чи продажу валюти з точки зору валютної позиції банку, а також потреби клієнтів», – пояснили в пресслужбі «Ощаду».

Райффайзен Банк поки зберіг курс на рівні 32,77 грн/$. «Поки є можливість купувати дешеву валюту в НБУ під даний тип операцій, банк не планує підвищувати курс до готівкового», – говорить менеджер «Райффайзену» Клімас. Але він не виключає помірного підвищення. Причина? Щоб уникнути міграції «схемників» з інших банків, додає банкір.

Причина? Щоб уникнути міграції «схемників» з інших банків, додає банкір.

Матеріали по темі

Сбор средств в поддержку Украины отныне в евро, долларах США и злотых

Укртрансгаз – оператор системы хранения Украины продолжает срочный сбор средств в поддержку украинских защитников и призывает вас присоединиться! С сегодняшнего дня вы можете сделать благотворительный взнос на поддержку украинской армии и частей территориальной обороны Украины на счета в иностранной валюте в евро, долларах США и злотых.

Коллектив Укртрансгаза уже накопил миллионы гривен, на которые мы успели приобрести критически важную технику и боеприпасы для наших бойцов: квадрокоптеры, тепловизоры, военную амуницию, средства связи и т.д. Однако война продолжается и каждый день наша общая помощь становится все более важной. Каждый из нас может помочь Вооруженным Силам и Территориальной Обороне Украины.

Для тех, кто хочет присоединиться к сбору средств, мы предоставляем реквизиты для перевода. Каждый ваш вклад будет приближать Украину к победе и мирному небу. И мы обязательно отчитаемся о каждом долларе, евро и злотом, которые вы пожертвуете на поддержку украинской армии и народа Украины.

Каждый ваш вклад будет приближать Украину к победе и мирному небу. И мы обязательно отчитаемся о каждом долларе, евро и злотом, которые вы пожертвуете на поддержку украинской армии и народа Украины.

***

EUR

Де

SWIFT-код банка — PBANUA2X

Адрес компании — UA 01021, г. Киев, Кловский спуск, 9/1

Цель операции — Без цели

Банки-корреспонденты

Счет в банке-корреспонденте — 400886700401

SWIFT-код банка-корреспондента COBADEFF

Банк-корреспондент — Commerzbank AG, Франкфурт-на-Майне, Германия

Подробнее о SWIFT-переводах в Commerzbank AG можно узнать по ссылке

____

Счет в банке-корреспонденте — 6231605145

SWIFT-код банка-корреспондента — CHASDEFX

Банк-корреспондент — J.P.MORGAN AG, FRANKFURT AM MAIN, GERMANY

ОБРАТИТЕ ВНИМАНИЕ! Все платежи в иностранной валюте должны осуществляться через систему SWIFT. Если ваш банк не поддерживает возможность удаленного проведения такой операции, обратитесь в официальное отделение банка

***

USD

Реквизиты компании

Название компании — COB АО «ПРОФКОМ Укртрансгаз»

Код IBAN — UA5830529

026003010122172

Наименование банка — АО КБ «ПРИВАТБАНК», УКРАИНА, 01001, КИЕВ, УЛ. ГРУШЕВСКОГО, 1Д

ГРУШЕВСКОГО, 1Д

SWIFT-код банка — PBANUA2X

Адрес организации — UA 01021, г. Киев, Кловский спуск, 9/1

3 Цель операции — без цели

Банки-корреспонденты

Счет в банке-корреспонденте — 001-1-000080

SWIFT-код банка-корреспондента — CHASUS33

Банк-корреспондент — JP Morgan Chase Bank, New York, USA

Узнать больше о SWIFT-переводах в JP Morgan Chase Bank по ссылке

____

Счет в банке-корреспонденте — 890-0085-754

SWIFT-код банка-корреспондента — IRVT US 3N

Банк-корреспондент — The Bank of New York Mellon, New York, USA

ОБРАТИТЕ ВНИМАНИЕ! Все платежи в иностранной валюте должны осуществляться через систему SWIFT. Если ваш банк не поддерживает возможность удаленного проведения такой операции, обратитесь в официальное отделение банка

***

PLN

Реквизиты компании

Название компании — COB АО «ПРОФКОМ УКРТРАНСГАЗ»

IBAN Код — UA7830529

02600

24733

Наименование банка — АО КБ «ПРИВАТБАНК», 01001, КИЕВ, УЛ. Кловский спуск, 9/1

Кловский спуск, 9/1

Цель операции — Без цели

Банки-корреспонденты

Счет в банке-корреспонденте — PL13124000013140533111120301

SWIFT-код банка-корреспондента — PKOPPLPW

Варшава, SWIFT. Польша

ОБРАТИТЕ ВНИМАНИЕ! Все платежи в иностранной валюте должны осуществляться через систему SWIFT. Если Ваш банк не поддерживает возможность удаленного проведения такой операции, обращайтесь в официальное отделение банка

***

грн. банка: АО КБ «ПРИВАТБАНК»

Код IBAN: UA3230529

026002010110840

Назначение платежа: Без назначения

- Карт-счет АО КБ «ПРИВАТБАНК» 4246 0010 0287 0842

Назначение платежа: Нет назначения

Россия Вторжение в Украину: рыночные и экономические последствия

Геополитический российский бурый медведь пробудился от спячки с ошибочной и трагической попыткой восстановить глобальное влияние России в постсоветском мире, медленное расширение НАТО , и в конечном итоге выступают против демократии. Мировой отдых после долгой и темной истории конфликтов в Европе внезапно закончился с первым вторжением в европейское суверенное государство со времен Второй мировой войны. В дополнение к трагическим гуманитарным потерям, вторжение России в Украину поколебало самоуспокоенность рынка в особенно уязвимое время и, вероятно, положило конец эпохе после холодной войны. Таким образом, несмотря на то, что ситуация остается нестабильной и быстро развивается, конфликт в различной степени будет иметь гуманитарные, политические, экономические и финансовые последствия для рынка.

Мировой отдых после долгой и темной истории конфликтов в Европе внезапно закончился с первым вторжением в европейское суверенное государство со времен Второй мировой войны. В дополнение к трагическим гуманитарным потерям, вторжение России в Украину поколебало самоуспокоенность рынка в особенно уязвимое время и, вероятно, положило конец эпохе после холодной войны. Таким образом, несмотря на то, что ситуация остается нестабильной и быстро развивается, конфликт в различной степени будет иметь гуманитарные, политические, экономические и финансовые последствия для рынка.

Почему, как и откуда все происходит

После аннексии Крыма Россией в 2014 году Владимир Путин, вероятно, готовился к полному вторжению в Украину, ожидая, как он считал, подходящего момента. Вторжение было как военной силой, так и кибератаками. Предполагаемые цели вторжения включают следующее:

- Восстановление глобального господства и влияния России после мира СССР

- Улучшение границ и ситуации с безопасностью вокруг России с учетом расширения НАТО

- Провести жесткую линию в отношении расширения и близости НАТО

- Улучшить экономические условия газопровода «Северный поток — 2»

- Восстановить часть или всю бывшую советскую республику

Западные страны, включая Соединенные Штаты, отреагировали на военные действия вторжения путем введения жестких экономических санкций против России, многих ее компаний, олигархов, а также политических и военных лидеров. Экономические санкции постепенно ужесточались единым фронтом многих стран наряду с военными поставками для помощи украинским силам. Потенциально наиболее жесткими санкциями до сих пор были целенаправленный вывод различных российских финансовых учреждений из межбанковской сети SWIFT, а также ограничительные меры в отношении центрального банка России. Эти меры могут серьезно подорвать российскую финансовую систему. Военным силам НАТО еще предстоит участвовать в боевых действиях, чтобы предотвратить серьезную глобальную эскалацию.

Экономические санкции постепенно ужесточались единым фронтом многих стран наряду с военными поставками для помощи украинским силам. Потенциально наиболее жесткими санкциями до сих пор были целенаправленный вывод различных российских финансовых учреждений из межбанковской сети SWIFT, а также ограничительные меры в отношении центрального банка России. Эти меры могут серьезно подорвать российскую финансовую систему. Военным силам НАТО еще предстоит участвовать в боевых действиях, чтобы предотвратить серьезную глобальную эскалацию.

Если Россия свергнет украинское правительство, скорее всего, вместо полной оккупации Украины будет установлено пророссийское марионеточное правительство. Если это произойдет, экономические санкции, скорее всего, продолжат ужесточаться, по существу еще больше изолируя Россию от остального западного мира. Хотя большинство экспертов по рынку считают, что это российское вторжение не выйдет за пределы Украины, существует ненулевая вероятность того, что Россия вторгнется в другие страны и, в частности, в страны-союзницы по НАТО. Хотя это маловероятно, такая эскалация приведет к военным действиям США и будет иметь широкие и далеко идущие последствия, выходящие далеко за рамки того, что в настоящее время учитывается на финансовых рынках.

Хотя это маловероятно, такая эскалация приведет к военным действиям США и будет иметь широкие и далеко идущие последствия, выходящие далеко за рамки того, что в настоящее время учитывается на финансовых рынках.

Последствия для инфляции, экономического роста и финансовой стабильности

Наиболее остро экономический ущерб от конфликта будет ощущаться из-за нарушения поставок важнейших природных ресурсов. Россия является третьим по величине производителем нефти в мире, на долю которого приходится более 10 процентов мирового производства, и одним из крупнейших мировых производителей природного газа, обеспечивающим более 40 процентов потребностей Европы в природном газе. В совокупности на Россию и Украину приходится 25 процентов мирового экспорта пшеницы, и Россия является крупнейшим в мире экспортером удобрений и палладия. Кроме того, 90 процентов неона, используемого для лазеров в производстве полупроводников в США, поступает из Украины. В результате конфликт, вероятно, приведет к росту цен на эти и другие ресурсы в обозримом будущем, что только подольет масла в глобальный инфляционный огонь, начатый историческими стимулами, выпущенными для борьбы с экономической болью пандемии.

В результате конфликт, вероятно, приведет к росту цен на эти и другие ресурсы в обозримом будущем, что только подольет масла в глобальный инфляционный огонь, начатый историческими стимулами, выпущенными для борьбы с экономической болью пандемии.

Ожидается, что в Европе значительная зависимость от российской нефти и газа, а также российской и украинской сельскохозяйственной продукции значительно снизит реальную покупательную способность потребителей и подорвет доверие. Некоторые экономисты оценивают падение европейского ВВП на 0,3–0,4 процента. В свою очередь, это может привести к стагфляции в Европе.

Ожидается, что торможение экономического роста в США, которое напрямую не зависит от экспорта из России и Украины, будет незначительным. В целом более высокие цены на энергоносители снижают реальную покупательную способность потребителей и негативно сказываются на деловой активности и доверии потребителей. Кроме того, заражение роста из-за более выраженного экономического спада в Европе, а также эффект благосостояния из-за сокращения финансовых активов могут повлиять на экономический рост в США.

Кроме того, заражение роста из-за более выраженного экономического спада в Европе, а также эффект благосостояния из-за сокращения финансовых активов могут повлиять на экономический рост в США.

Со временем, если конфликт останется неразрешенным, эффект замещения и уничтожение спроса могут ослабить инфляционное давление, хотя часто это происходит за счет экономического роста.

Существенные экономические санкции, введенные Западом, могут привести к серьезному спаду в российской экономике. Российский рубль, фондовый рынок и цены на суверенные долги резко упали, в то время как российские процентные ставки по суверенным долгам в национальной валюте взлетели до более чем 15 процентов по 10-летним облигациям. Что еще больше беспокоит российскую экономику, так это удаление различных финансовых учреждений из сети SWIFT и ужесточение глобальных ограничений в отношении российского центрального банка, что может привести к бегству из российских банков и, в конечном итоге, к краху их банковской системы. Большие валютные резервы, снижение зависимости от импорта из западных стран и союз с Китаем могут позволить России выжить в течение длительного периода в условиях жестких глобальных санкций. Однако ограничения на проведение операций с Центральным банком России, по оценкам, заморозили примерно 40 процентов их резервного остатка.

Большие валютные резервы, снижение зависимости от импорта из западных стран и союз с Китаем могут позволить России выжить в течение длительного периода в условиях жестких глобальных санкций. Однако ограничения на проведение операций с Центральным банком России, по оценкам, заморозили примерно 40 процентов их резервного остатка.

Последствия для действий центральных банков в области политики

Глобальные центральные банки, вероятно, будут более осторожными и осторожными в ужесточении денежно-кредитной политики в связи с повышенными геополитическими рисками, но повышение ставок по-прежнему играет важную роль в большей части мира. Рост геополитической напряженности увеличивает риски ухудшения экономических перспектив, что, вероятно, приведет к тому, что центральные банки будут менее ястребиными, чем они были бы в противном случае. Однако вторжение России в Украину чревато устойчивым ростом цен на сырьевые товары, что может повлиять как на инфляцию, так и на дискреционные потребительские расходы. Реакция глобального центрального банка, вероятно, будет определяться тем, какой из этих факторов будет преобладать, а также лежащими в основе внутренними экономическими условиями. В краткосрочной перспективе центральным банкам, возможно, потребуется влить ликвидность овернайт на иностранные рынки и ввести иностранные своп-линии, чтобы предотвратить проблемы с ликвидностью в результате санкций SWIFT.

Реакция глобального центрального банка, вероятно, будет определяться тем, какой из этих факторов будет преобладать, а также лежащими в основе внутренними экономическими условиями. В краткосрочной перспективе центральным банкам, возможно, потребуется влить ликвидность овернайт на иностранные рынки и ввести иностранные своп-линии, чтобы предотвратить проблемы с ликвидностью в результате санкций SWIFT.

- Ожидается, что ФРС повысит ставку на 25 базисных пунктов в марте, учитывая сильный рост и занятость в сочетании с инфляцией, значительно превышающей целевой показатель. Тем не менее, геополитические риски, вероятно, снизят шансы, необходимые ФРС для повышения на 50 базисных пунктов, и могут немного ослабить агрессивные ожидания рыночных федеральных фондов.

- Путь принятия решения Европейским центральным банком (ЕЦБ) будет гораздо более сложным, учитывая более сильное инфляционное воздействие, а также большее потенциальное сопротивление экономическому росту. В конечном счете, мы считаем, что российское вторжение заставит ЕЦБ быть более осторожным и отсрочит отмену адаптивной денежно-кредитной политики 9.

0109

0109

0109

0109Последствия для процентных ставок в США

В краткосрочной перспективе конфликт, вероятно, приведет к более высоким инфляционным ожиданиям в краткосрочной перспективе и более низким реальным процентным ставкам, учитывая потенциальное бегство к качеству в казначейских обязательствах США, а также потенциальную задержку отказ от приспособления к глобальной денежно-кредитной политике. Снижение реальных ставок, вероятно, превысит рост инфляционных ожиданий, что приведет к снижению номинальных процентных ставок казначейства США.

В долгосрочной перспективе конфликт не должен подорвать движение к несколько более высоким процентным ставкам по казначейским обязательствам США и более плоской кривой доходности по казначейским обязательствам США. Однако потенциальное сдерживающее воздействие на экономический рост в результате конфликта может затормозить или замедлить рост процентных ставок по долгосрочным казначейским обязательствам США.

Последствия для корпоративных доходов

Хотя влияние на корпоративные доходы в значительной степени зависит от отрасли, если конфликт приведет к значительному замедлению темпов роста в США, это может отразиться на доходах большинства отраслей. Мы считаем, что в ближайшей перспективе от конфликта могут выиграть или пострадать следующие отрасли:

Мы считаем, что в ближайшей перспективе от конфликта могут выиграть или пострадать следующие отрасли:

- Нефтегазовые компании, в частности разведка и добыча нефти и газа, должны получить выгоду.

- Оборонные подрядчики и компании, занимающиеся киберзащитой, должны получить выгоду.

- Отрасли и компании со значительной зависимостью затрат от энергии, например, в судоходстве или путешествии, или подверженность воздействию как энергии, так и сельскохозяйственных товаров, таких как потребительские товары, могут испытывать давление на маржу. Кроме того, компании, имеющие существенные деловые связи в России или на Украине, могут столкнуться с дополнительными трудностями.

- Европейские банки, а также банки США с крупными европейскими активами могут столкнуться с препятствиями для прибыли из-за замедления роста в Европе или подверженности российским или украинским компаниям.

Последствия для фондовых и кредитных рынков

Конфликт потряс самодовольство, к которому рынки привыкли за последний год. Вызванный этим рост инфляции, экономические и потребительские сдерживающие факторы, эскалация геополитической неопределенности и вероятность краха финансового рынка в России могут повлиять на цены акций и кредитные спреды по корпоративным облигациям в краткосрочной перспективе.

Вызванный этим рост инфляции, экономические и потребительские сдерживающие факторы, эскалация геополитической неопределенности и вероятность краха финансового рынка в России могут повлиять на цены акций и кредитные спреды по корпоративным облигациям в краткосрочной перспективе.

Хотя точной исторической параллели для событий, происходящих сегодня в Украине, может и не быть, история показала сильную устойчивость фондового рынка США после крупных геополитических событий. С 1940 года индекс S&P 500 был выше в 58% случаев в течение трех месяцев после крупного геополитического события и выше в 75% случаев в течение двенадцати месяцев после крупного геополитического события.

Потенциальные геополитические побочные эффекты

Российское вторжение в Украину может повлиять на другие геополитически чувствительные ситуации и повлиять на новые светские силы, поднимая множество вопросов, таких как:

- Будет ли Иран использовать рычаги воздействия на переговорах во время текущих переговоров по ядерной сделке, учитывая, что добыча иранской нефти может помочь смягчить проблемы с глобальными поставками нефти?

- Станет ли Китай более крупным союзником России и побуждает ли нынешняя ситуация Китай к вторжению на Тайвань?

- Вступаем ли мы в новую холодную войну, когда Беларусь встает на сторону России, а глобальные расходы на оборону существенно увеличиваются, подобно недавним действиям Германии?

- Являются ли технологии и кибератаки новым предпочтительным оружием в будущем?

- Является ли поворот глобализации вспять предрешенным и каковы последствия?

В заключение

Каникулы из пестрой истории конфликтов в Европе закончились тем, что Владимир Путин проверил решимость западного мира во враждебной попытке восстановить глобальное влияние России.