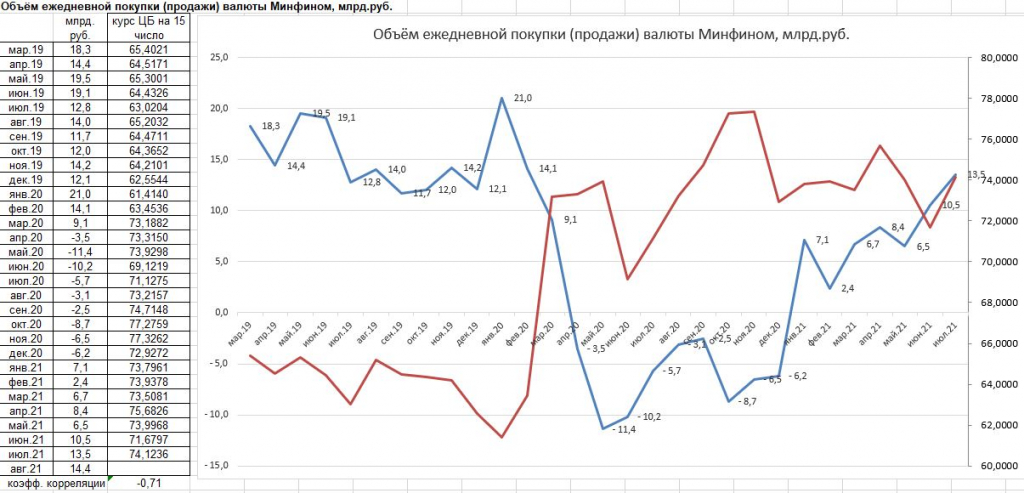

Содержание

Официальные курсы валют на заданную дату ЦБ РФ к рублю

Перейти к содержанию

Search for:

Онлайн калькулятор

На чтение 2 мин Просмотров 601

Содержание

- КУРС ВАЛЮТ ЦБ на сегодня

- Официальные курсы валют на заданную дату

- Курсы валют ЦБ РФ за период с 1997 по 2022 год Архив

Курсы валют официальные на заданную дату устанавливаемые ежедневно ЦБ РФ. Официальные курсы иностранных валют к российскому рублю устанавливает Банк России и публикует в открытом доступе на сегодня.

Официальные курсы валют на заданную дату

06.03. 2023 2023 | ||||||

| 1 | AUD | 50.8897 | Руб | 0.0000 | ||

| 1 | AZN | 44.3878 | Руб | 0.0000 | ||

| 10 | AMD | 1.944 | Руб | 0.0000 | ||

| 1 | BYN | 26.7074 | Руб | 0.0000 | ||

| 1 | BGN | 40.9148 | Руб | 0.0000 | ||

| 100 | HUF | 21.1471 | Руб | 0.0000 | ||

| 100 | KRW | 5.7974 | Руб | 0.0000 | ||

| 1 | HKD | 9.6298 | Руб | 0.0000 | ||

| 1 | DKK | 10. 7535 7535 | Руб | 0.0000 | ||

| 1 | USD | 75.4592 | Руб | 0.0000 | ||

| 1 | EUR | 80.0469 | Руб | 0.0000 | ||

| 10 | INR | 9.1197 | Руб | 0.0000 | ||

| 10 | KZT | 1.732 | Руб | 0.0000 | ||

| 1 | CAD | 55.4276 | Руб | 0.0000 | ||

| 10 | KGS | 8.6318 | Руб | 0.0000 | ||

| 1 | CNY | 10.9137 | Руб | 0.0000 | ||

| 10 | MDL | 39.9875 | Руб | 0. 0000 0000 | ||

| 1 | TMT | 21.5598 | Руб | 0.0000 | ||

| 1 | NOK | 7.2395 | Руб | 0.0000 | ||

| 1 | PLN | 17.0106 | Руб | 0.0000 | ||

| 1 | RON | 16.2807 | Руб | 0.0000 | ||

| 1 | XDR | 100.3396 | Руб | 0.0000 | ||

| 1 | TJS | 6.9138 | Руб | 0.0000 | ||

| 1 | TRY | 3.9959 | Руб | 0.0000 | ||

| 100 | UZS | 0.664 | Руб | 0.0000 | ||

| 1 | UAH | 2. 0432 0432 | Руб | 0.0000 | ||

| 1 | GBP | 90.2039 | Руб | 0.0000 | ||

| 1 | CZK | 3.4075 | Руб | 0.0000 | ||

| 1 | SEK | 7.1996 | Руб | 0.0000 | ||

| 1 | CHF | 80.4555 | Руб | 0.0000 | ||

| 100 | JPY | 55.2410 | Руб | 0.0000 | ||

Курсы валют официальные на заданную дату меняются ежедневно, один раз в день. Соответствуя рекомендация ЦБ РФ.

Так же может быть интересно:

- Обмен валют онлайн калькулятор

- Онлайн калькулятор

- Курсы валют на сегодня, график валют онлайн, история курса валют

Курсы валют ЦБ РФ за период с 1997 по 2022 год Архив

| Год | Курс Евро ЦБ РФ | Курс доллара США ЦБ РФ |

| 2022 | 78. 0598 0598 средний курс за месяц 2022г | 72.2995 средний курс за месяц 2022г |

| 2021 | 87.1877 средний курс за месяц 2021г | 73.6541 средний курс за месяц 2021г |

| 2020 | 82.4594 средний курс за месяц 2020г | 72.1503 средний курс за месяц 2020г |

| 2019 | 72.5021 средний курс за месяц 2019г | 64.7362 средний курс за месяц 2019г |

| 2018 | 73.9546 средний курс за месяц 2018г | 62.7078 средний курс за месяц 2018г |

| 2017 | 65.9014 средний курс за месяц 2017г | 58.3529 средний курс за месяц 2017г |

| 2016 | 74.231 средний курс за месяц 2016г | 67.0349 средний курс за месяц 2016г |

| 2015 | 67.7767 средний курс за месяц 2015г | 60.9579 средний курс за месяц 2015г |

| 2014 | 50.8308 средний курс за месяц 2014г | 38. 4375 4375 средний курс за месяц 2014г |

| 2013 | 42.3261 средний курс за месяц 2013г | 31.8542 средний курс за месяц 2013г |

| 2012 | 39.9484 средний курс за месяц 2012г | 31.088 средний курс за месяц 2012г |

| 2011 | 40.8881 средний курс за месяц 2011г | 29.3925 средний курс за месяц 2011г |

| 2010 | 40.2898 средний курс за месяц 2010г | 30.3697 средний курс за месяц 2010г |

| 2009 | 44.1355 средний курс за месяц 2009г | 31.7253 средний курс за месяц 2009г |

| 2008 | 36.4441 средний курс за месяц 2008г | 24.8685 средний курс за месяц 2008г |

| 2007 | 35.0208 средний курс за месяц 2007г | 25.5727 средний курс за месяц 2007г |

| 2006 | 34.116 средний курс за месяц 2006г | 27.1785 средний курс за месяц 2006г |

| 2005 | 35. 2474 2474 средний курс за месяц 2005г | 28.2892 средний курс за месяц 2005г |

| 2004 | 35.8205 средний курс за месяц 2004г | 28.8103 средний курс за месяц 2004г |

| 2003 | 34.6759 средний курс за месяц 2003г | 30.6813 средний курс за месяц 2003г |

| 2002 | 29.6647 средний курс за месяц 2002г | 31.3519 средний курс за месяц 2002г |

| 2001 | 26.1304 средний курс за месяц 2001г | 29.1737 средний курс за месяц 2001г |

| 2000 | 26.0023 средний курс за месяц 2000г | 28.1182 средний курс за месяц 2000г |

| 1999 | 26.2555 средний курс за месяц 1999г | 24.6224 средний курс за месяц 1999г |

| 1998 | 9.7663 средний курс за месяц 1998г | |

| 1997 | 5.775.5521 средний курс за месяц 1997г |

Источник: https://kredit-cmotry-tyt. ru

ru

Оцените автора

Реальные эффективные обменные курсы для 178 стран: новая база данных

Поиск:

Предлагаемые ключевые слова:

декарбонизация

COVID-19

энергия

изменение климата

денежно-кредитная политика

Последнее обновление: 14 февраля 2023 г.

Эта база данных включает реальные и номинальные эффективные обменные курсы из газет:

- Darvas, Zsolt (2021) ‘ Своевременное измерение реальных действующие обменные курсы ’, Рабочий документ 2021/15, Брейгель, 23 декабря 2021 г.

Предыдущее методологическое описание набора данных было опубликовано в:

- Дарвас, Жолт (2012) Реальные эффективные обменные курсы для 178 стран: новая база данных ‘, Рабочий документ 2012/06, Брейгель, 15 марта 2012

Реальный эффективный обменный курс (РЭОК), который измеряет изменение реальной стоимости валюты страны по отношению к корзине торговых партнеров страны, является часто используемой переменной как в теоретических, так и в прикладных экономических исследованиях и анализе политики. Он используется для самых разных целей, таких как оценка равновесной стоимости валюты, изменение цены или конкурентоспособности затрат, движущие силы торговых потоков или стимулы для перераспределения производства между торгуемым и неторгуемым секторами.

Он используется для самых разных целей, таких как оценка равновесной стоимости валюты, изменение цены или конкурентоспособности затрат, движущие силы торговых потоков или стимулы для перераспределения производства между торгуемым и неторгуемым секторами.

В связи с важностью РЭОК для экономических исследований и анализа политики, некоторые организации, такие как Всемирный банк, Евростат, БМР, ОЭСР и многие другие, публикуют различные показатели РЭОК, которые можно бесплатно загрузить. В целом эти учреждения публикуют данные по 113 странам. Страны, по которым имеются данные, включают все страны с развитой экономикой и несколько стран с формирующимся рынком и развивающихся стран. Однако эти базы данных не включают многие страны, и некоторые данные публикуются с задержкой.

Наша база данных включает следующие данные:

РЭВК на основе годового индекса потребительских цен (ИПЦ) для 178 стран плюс зона евро.

Имеет две версии:

- Широкий индекс учитывает 172 торговых партнера и доступен с 1995 года.

- Узкий индекс учитывает 67 торговых партнеров и доступен с 1960 года.

Ежемесячный индекс потребительских цен (ИПЦ) на основе РЭВК для 177 стран плюс зона евро.

Также есть две версии:

- Широкий индекс учитывает 120 торговых партнеров и доступен с 1993 года.

- Узкий индекс учитывает 51 торгового партнера и доступен с 1960 года.

Для каждого временного ряда REER наш набор данных также включает соответствующий ряд номинального эффективного обменного курса (NEER).

База данных регулярно обновляется.

Политика данных: На этой странице представлен ряд наборов данных Брейгеля для общего пользования. Пользователи могут свободно использовать наши данные в неизменном виде или после любого преобразования для любых целей и могут свободно распространять их при условии, что указана надлежащая ссылка на источник, но никоим образом не предполагает, что Брейгель одобряет пользователя или использование им данных. данные.

данные.

Об авторах

Жолт Дарвас

Жолт Дарвас, гражданин Венгрии, присоединился к Bruegel в качестве приглашенного научного сотрудника в сентябре 2008 г. и продолжил свою работу в Bruegel в качестве научного сотрудника с января 2009 г., а затем был назначен старшим научным сотрудником с сентября 2013 г. Он также является старшим научным сотрудником Corvinus. Университет Будапешта.

С 2005 по 2008 год он был советником по исследованиям группы финансовых исследований Argenta в Будапеште. До этого работал в исследовательском отделе Центрального банка Венгрии (1994-2005), где занимал должность заместителя начальника.

Жолт имеет докторскую степень. Он получил степень бакалавра экономики в Университете Корвинуса в Будапеште, где с 1994 года преподает курсы эконометрики, а также в других учреждениях. Его исследовательские интересы включают макроэкономику, международную экономику, центральное банковское дело и анализ временных рядов.

- Язык

- Английский

Набор данных

Планы восстановления и устойчивости стран Европейского Союза

Жолт Дарвас,

Марта Домингес-Хименес,

Эшлинг Девинс,

Моника Гжегорчик,

Лионель Гетта-Жанрено,

Сурья Хендри,

Миа Хоффманн,

Клаас Ленартс,

Том Шрапен,

Алкивиадис Царас,

Виктор Форзац,

Полин Вейл и

Леннард Велслау

управление ЕС

бюджет ЕС

европейский валютный союз

Ковид-19

Набор данных

Трекер внешней торговли России

Жолт Дарвас,

Катарина Мартинс и

Конор Маккефри

торговая политика

Набор данных

Глобальные и региональные коэффициенты Джини

Жолт Дарвас

Отчет

Экономика: пик инфляции, угроза рецессии?

В 2023 году мы можем увидеть позитивные экономические сюрпризы в Европе: более высокий, чем ожидалось, рост и более низкую, чем ожидалось, инфляцию.

Жолт Дарвас

энергия

управление ЕС

бюджет ЕС

неравенство

финансовый кризис

Рабочий документ

Влияние украинского кризиса на международную торговлю

Непосредственная цель торговых санкций, похоже, достигнута, а возможности России финансировать войну за счет доходов от ископаемого топлива неизбежно уменьшатся.

Жолт Дарвас и

Катарина Мартинс

торговая политика

Отчет

Пять уроков Фонда восстановления и устойчивости для будущих инструментов кризисного реагирования

Представленный как новое направление в разработке политики ЕС, Фонд восстановления и устойчивости ЕС (RRF) реализуется уже второй год.

Жолт Дарвас

страны с развивающейся экономикой

бюджет ЕС

управление ЕС

Европейская комиссия

устойчивое финансирование

Еженедельный обзор рынка | BlackRock Investment Institute

Новый режим не является типичным деловым циклом и требует нового сценария. По нашему мнению, это относится и к факторам стиля акций. Стоимостные акции — или те, которые считаются недооцененными по сравнению с фундаментальными показателями — отставали от акций роста на протяжении большей части последнего десятилетия (левый график). Это резко изменилось в 2022 году, когда центральные банки начали быстро ужесточать политику, но в начале этого года последовало падение стоимости в надежде на смягчение политики (правый график). Мы думаем, что стоимость может восстановить лидерство. Почему? Более высокие процентные ставки и инфляция, а также более крутая кривая доходности. На наш взгляд, все это способствует повышению стоимости, а не росту. Речь идет не о том, чтобы предпочесть один фактор другому: факторы означают разные вещи для разных людей, и состав факторов также меняется со временем. Показательный пример: в настоящее время сектор здравоохранения имеет несколько больший вес в индексе стоимости MSCI USA по сравнению с недостаточным весом в 2008 году9.0003

Это резко изменилось в 2022 году, когда центральные банки начали быстро ужесточать политику, но в начале этого года последовало падение стоимости в надежде на смягчение политики (правый график). Мы думаем, что стоимость может восстановить лидерство. Почему? Более высокие процентные ставки и инфляция, а также более крутая кривая доходности. На наш взгляд, все это способствует повышению стоимости, а не росту. Речь идет не о том, чтобы предпочесть один фактор другому: факторы означают разные вещи для разных людей, и состав факторов также меняется со временем. Показательный пример: в настоящее время сектор здравоохранения имеет несколько больший вес в индексе стоимости MSCI USA по сравнению с недостаточным весом в 2008 году9.0003

Наш макро-представление поддерживает аргумент в пользу ценности, а не роста. Более высокие процентные ставки приводят к более высоким ставкам дисконтирования, что делает будущие денежные потоки акций роста менее привлекательными. Мы также полагаем, что сохраняющаяся инфляция, вероятно, заставит инвесторов требовать большей компенсации за владение долгосрочными государственными облигациями, что приведет к росту доходности. Мы обнаруживаем, что стоимость имеет тенденцию к росту, когда кривая доходности круче. Хотя стоимость исторически отставала в преддверии рецессии, потому что капиталоемкие компании не могут быстро реагировать на меняющиеся циклы, мы считаем, что в этом нетипичном экономическом цикле все может быть по-другому. Стоимость по-прежнему привлекательна после того, как ее так долго били. Компании в сегменте стоимости также успели подготовиться к известному спаду. Показательный пример: многие банки уже предусмотрели убытки перед рецессией. Наконец, мы ожидаем умеренной рецессии, поэтому считаем, что влияние на производительность стоимостных компаний, вероятно, будет мягче, чем в прошлые циклы.

Мы обнаруживаем, что стоимость имеет тенденцию к росту, когда кривая доходности круче. Хотя стоимость исторически отставала в преддверии рецессии, потому что капиталоемкие компании не могут быстро реагировать на меняющиеся циклы, мы считаем, что в этом нетипичном экономическом цикле все может быть по-другому. Стоимость по-прежнему привлекательна после того, как ее так долго били. Компании в сегменте стоимости также успели подготовиться к известному спаду. Показательный пример: многие банки уже предусмотрели убытки перед рецессией. Наконец, мы ожидаем умеренной рецессии, поэтому считаем, что влияние на производительность стоимостных компаний, вероятно, будет мягче, чем в прошлые циклы.

Получение детализации

Наше текущее распределение активов по регионам и секторам имеет соотношение стоимости с характеристиками качества. Мы обнаружили, что развивающиеся рынки (EM) и Европа имеют постоянное смещение стоимости при рассмотрении состава индексов и ключевых показателей компании. Что касается секторов, мы рассматриваем энергию как сочетание стоимости и качества. Мы находим ценность в этом секторе после того, как нас не любили и недисциплинировали с капиталом в прошлом. Мы думаем, что более сильные балансовые отчеты, более высокие выплаты инвесторам и более высокая рентабельность капитала делают его более качественным. Мы также находим ценность в финансах, но не в том же качестве. Мы видим, что сектор извлекает выгоду из более высоких ставок с улучшением чистой процентной маржи после нескольких лет сверхнизких или отрицательных ставок в некоторых случаях.

Что касается секторов, мы рассматриваем энергию как сочетание стоимости и качества. Мы находим ценность в этом секторе после того, как нас не любили и недисциплинировали с капиталом в прошлом. Мы думаем, что более сильные балансовые отчеты, более высокие выплаты инвесторам и более высокая рентабельность капитала делают его более качественным. Мы также находим ценность в финансах, но не в том же качестве. Мы видим, что сектор извлекает выгоду из более высоких ставок с улучшением чистой процентной маржи после нескольких лет сверхнизких или отрицательных ставок в некоторых случаях.

Здравоохранение стало более ценным сектором, но также имеет признаки роста. Это еще раз говорит о том, как факторы могут иметь разное значение и меняться с течением времени. Нам нравится здравоохранение за его перспективы роста, но по правильной цене — оценки кажутся нам разумными по сравнению с другими растущими секторами. Мы также видим качество защитных характеристик здравоохранения во время рецессии и считаем, что старение населения способствует структурному росту спроса.

Практический результат

Мы предпочитаем быть избирательными в рамках нашего осторожного взгляда на акции развитых рынков. Нам нравятся отрасли и регионы с заниженной стоимостью, в то время как мы сохраняем гибкость в этом новом режиме повышенной макроэкономической и рыночной волатильности. Мы считаем, что структурно более высокая инфляция, более высокие процентные ставки и наше ожидание более крутой кривой доходности — все это благоприятствует стоимости. Мы находим ценность в энергетическом и финансовом секторах и уделяем особое внимание качеству в этих секторах. Нам также нравится здравоохранение, но по разумной цене.

Рыночный фон

На этой неделе мировые фондовые индексы продолжили падение, при этом европейские акции показали себя лучше, чем американские. Краткосрочная доходность в США подскочила до 16-летнего максимума, при этом кривая доходности достигла максимального переворота с начала 1980-х годов. Данные по инфляции PCE в США показали устойчиво высокую базовую инфляцию.