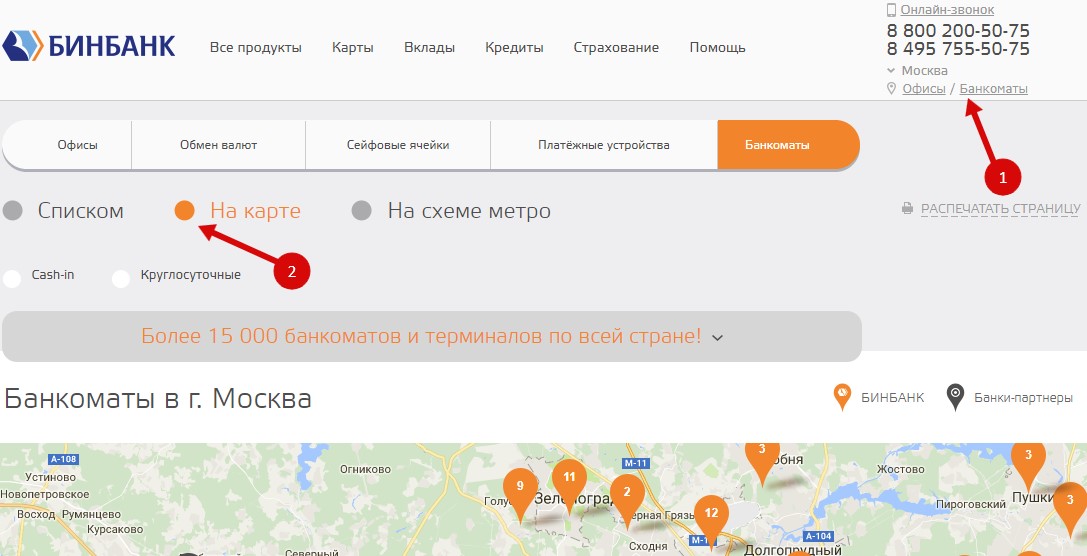

Содержание

Бинбанк Тверская обл., Конаково ул. Учебная, д. 5

Адреса других банков поблизости

Россельхозбанк

Банкомат

г. Конаково, ул. Энергетиков, д. 32А

185 м

Россельхозбанк

Банкомат

г. Конаково, ул. Энергетиков, д. 28Б

221 м

Почта Банк

Отделение

г. Конаково, ул. Энергетиков, д. 28Б

221 м

Почта Банк

Банкомат

г. Конаково, Торговый пр-д, д. 3

331 м

Почта Банк

Отделение

г. Конаково, пр. Торговый, д. 3

331 м

Россельхозбанк

Банкомат

г.

Конаково, проезд Торговый, д. 3

Конаково, проезд Торговый, д. 3331 м

Почта Банк

Отделение

г. Конаково, пр-д Торговый, д. 3

331 м

СберБанк

Банкомат

г. Конаково, ул. Энергетиков, д. 31А

397 м

Конаково, проезд Торговый, д. 3

Конаково, проезд Торговый, д. 3Еще немного про Бинбанк в Конаково

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Какие особенности кредитной карты

заслуживают первоочередного внимания?Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться. На что обратить внимание, дабы выбрать оптимальный продукт?

Отличительные условия

кредитных карт

без справок о доходахКредитная карта без справки о доходах облегчает заёмщику сбор документов.

Однако условия такого продукта порой невыгодны. При этом банки в любом случае изучают финансовое состояние клиента.Как выбрать карту

для поездок за рубеж?Для путешествующих клиентов банки разрабатывают специальные карточные продукты. Они обладают характеристиками, наиболее актуальными при поездках и перелётах. По каким критериям оценивать такие карты?

Бесконтактные карты для оплаты проезда и не только

Для многих бесконтактная оплата по карте ассоциируется только с общественным транспортом. Вместе с тем, подобные технологии получили более широкое распространение как в мире, так и в России.

Получение займа онлайн

Онлайн-займы становятся всё популярнее, но многие россияне по-прежнему слабо представляют процесс оформления такого кредита. Между тем в отдельных случаях услуги микрофинансовых компаний являются единственной альтернативой банковскому кредиту. Какую сумму можно одолжить в интернете, и что для этого потребуется?

Кредит не выходя из дома

Сегодня банки активно реализуют удалённое обслуживание.

Соответствующие инструменты могут сэкономить время потенциальным заёмщикам. Что именно предлагают финансисты в данной области?- Читать все статьи

Однако условия такого продукта порой невыгодны. При этом банки в любом случае изучают финансовое состояние клиента.

Однако условия такого продукта порой невыгодны. При этом банки в любом случае изучают финансовое состояние клиента. Соответствующие инструменты могут сэкономить время потенциальным заёмщикам. Что именно предлагают финансисты в данной области?

Соответствующие инструменты могут сэкономить время потенциальным заёмщикам. Что именно предлагают финансисты в данной области?Популярные разделы

Микрозаймы

Вклады

Ипотека

Автокредиты

Потреб кредиты

Дебетовые карты

Рейтинги банков

2022

Кредитные карты

Предложение месяца

На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7. 00 до 23.00

00 до 23.00

по московскому времени

Telegram

БИНБАНК (9 В.О.) 💰 — отзывы, телефон, адрес и время работы банка в Санкт-Петербурге

💰

Адрес, телефон, часы работы

и 7 отзывов посетителей о

«БИНБАНК».

рейтинг — 2.65 из 5

БИНБАНК сегодня — надежная частная финансовая организация, одна из крупнейших в России. Ежегодные показатели демонстрируют постоянную динамику развития Банка, а оценки национальных и международных рейтинговых агентств подтверждают его надежность, стабильность и значительный потенциал.

БИНБАНК — динамично развивающийся банк, предлагающий широкую линейку продуктов и услуг как для частных лиц (вклады, кредиты, обмен валют), так и для организаций.

БИНБАНК: выгодные вклады и кредиты, обмен валют

описание с сайта БИНБАНК

Способы оплаты:

- банковские карты

- наличные

org/Review»>

Постоянные очереди,но все оперативно, мило, любезно👍

Julia

18/03/2015

Очень медлительные сотрудники, работает всего 4 человека из них 1 управляющий 2 консультанта и один кассир

Tatiana 🌹

15/10/2014

org/Review»>

Если бы девушек научили внятно рассказывать про особенности переводов Western Union — было бы прекрасно. Доверившись им в результате 2 раза заплатил комиссию. Печаль.

Nicholas Brinken

19/06/2014

Бесконечно долго

Kseniya Kladova

30/04/2014

org/Review»>

Бесконечно долго 🙁

Kseniya Kladova

30/04/2014

Еще 2 отзыва о «БИНБАНК»

Добавить отзыв

Мы стараемся поддерживать всю информацию о «БИНБАНК» в актуальном состоянии.

Если вы обнаружили неточность или ошибку, пожалуйста,

исправьте ее.

Банки в других городах

- Банк в Москве4208

- Банк в Алматы452

- Банк Дніпро676

- Банк в Воронеже292

- Банк в Калуге122

современный private-клиент- это гражданин мира

О поиске нешаблонных решений, трех китах идеального private banking, а также о том, как удивить состоятельного клиента, рассказал Ваган Амичба, директор B&N Exclusive Бинбанка.

Ваган, обстановка на банковском рынке сейчас достаточно непростая. Как это сказывается на состоятельных клиентах? Как вы с этим работаете?

Состоятельные клиенты — это люди, которые имеют достаточно длительный горизонт планирования своей жизни. Это касается и их бизнеса, и намерений по покупке личных активов, и семейных планов, связанных с образованием, путешествиями, отдыхом. Поэтому для этих клиентов крайне важно знать глобальную стратегию бизнеса банка, в котором они обслуживаются, понимать намерения акционеров. Доверие клиента к банку вырастает только на основе этого понимания. И мы, и наши акционеры приветствуют такой подход. Мы регулярно проводим встречи клиентов с собственниками и топ-менеджментом, и в ходе этого диалога лучше понимаем потребности и мотивации друг друга.

Назовите три составляющие идеального private banking…

Настоящий private banking должен стремиться к стандартам wealth-management, который предполагает масштабный и основательный подход к работе с клиентом. Если говорить о трех китах, на которых он стоит, то первое — это фокус на долгосрочные отношения. Ориентир — плодотворное и тесное сотрудничество в горизонте от 5 лет и выше. При этом, разумеется, не достаточно выпустить клиенту красивую карту, предложить льготный курс на конвертацию валюты и повышенный процент по депозиту. Выстраивание долгосрочных отношений — это долгий путь вдумчивого анализа клиентских задач, поиска индивидуальных решений и нешаблонных стратегий.

Если говорить о трех китах, на которых он стоит, то первое — это фокус на долгосрочные отношения. Ориентир — плодотворное и тесное сотрудничество в горизонте от 5 лет и выше. При этом, разумеется, не достаточно выпустить клиенту красивую карту, предложить льготный курс на конвертацию валюты и повышенный процент по депозиту. Выстраивание долгосрочных отношений — это долгий путь вдумчивого анализа клиентских задач, поиска индивидуальных решений и нешаблонных стратегий.

Обязательным является и комплексный подход, при котором компетенции банка позволяют охватить все сферы жизни клиента: его бизнес, личные инвестиции, семью, наследственные отношения, акционерные права и многое другое.

Третий и, пожалуй, самый важный пункт — мотивированность и профессионализм кадров. Сегодня в России, к сожалению, не существует фундаментального образования в сфере private banking и управления крупным частным капиталом. Поэтому в профессию банкира, работающего с крупным частным капиталом, зачастую приходят из самых разных сфер — финансовой, инвестиционной, юридической, даже из фешн-индустрии и люксового ритейла. Профессиональный банкир сегмента exclusive — это уникальный специалист, обладающий как минимум 8-9 разными компетенциями. На обучение такого специалиста уходит от 3 до 5 лет.

Профессиональный банкир сегмента exclusive — это уникальный специалист, обладающий как минимум 8-9 разными компетенциями. На обучение такого специалиста уходит от 3 до 5 лет.

Как вы решаете вопрос с обучением кадров? Существуют какие-то внутренние программы по повышению квалификации?

Да, сейчас мы работаем над такой программой обучения совместно с одной известной бизнес-школой. Разрабатываем стандарты, учебные планы и критерии оценки обучающихся. Когда эта программа будет внедрена, уверен, она поспособствует развитию образования во всей отрасли private banking.

Сегодняшним собственникам крупного бизнеса, заработавшим капитал с конца девяностых по середину нулевых, уже порядка 50-70 лет. Можно ли прогнозировать всплеск спроса на обеспечение процесса наследования бизнеса в России в ближайшее время?

Да, сегодня поколение бизнесменов, которые начинали свое дело 25-30 лет назад, уже подошли к тому рубежу, чтобы задуматься об отдыхе и передаче активов по наследству. Для нашей страны — это будет первый опыт наследования крупного капитала, и тут важно грамотно проработать механизм. Если говорить о тренде и всплеске спроса, то думаю, что мы как раз находимся в эпицентре этой волны. Как и любую тенденцию, отрефлексировать ее можно будет только некоторое время спустя, но я думаю, что первые отчетливые результаты мы увидим через несколько лет. Для нас уже сейчас очевидно, что обучение наследников бенефициаров — одно из самых перспективных направлений. В данный момент мы анализируем мировую практику и культуру наследования и ищем провайдера для обеспечения этой услуги нашим клиентам. Сама процедура наследования — очень многоступенчатый механизм, это вопрос выстраивания совместного диалога внутри семей бенефициаров, и роль банка в этом вопросе очень тонкая: нужно выступать посредником как в финансовых, так и в коммуникационных вопросах.

Для нашей страны — это будет первый опыт наследования крупного капитала, и тут важно грамотно проработать механизм. Если говорить о тренде и всплеске спроса, то думаю, что мы как раз находимся в эпицентре этой волны. Как и любую тенденцию, отрефлексировать ее можно будет только некоторое время спустя, но я думаю, что первые отчетливые результаты мы увидим через несколько лет. Для нас уже сейчас очевидно, что обучение наследников бенефициаров — одно из самых перспективных направлений. В данный момент мы анализируем мировую практику и культуру наследования и ищем провайдера для обеспечения этой услуги нашим клиентам. Сама процедура наследования — очень многоступенчатый механизм, это вопрос выстраивания совместного диалога внутри семей бенефициаров, и роль банка в этом вопросе очень тонкая: нужно выступать посредником как в финансовых, так и в коммуникационных вопросах.

Чем можно сегодня удивить private banking? И возможно ли это?

Практика показывает, что чем крупнее банк, тем сильнее в нем затормаживаются и бюрократизируются процессы. Мы делаем все, чтобы этого избежать и выстраиваем работу таким образом, чтобы с одной стороны — автоматизировать многие рутинные вещи, а с другой — оставлять пространство для ручного решения, когда этого требует ситуация, срочность и специфика задачи. Удивлять клиента можно и нужно, в первую очередь — новыми идеями и скоростью их внедрения. Что мы и делаем.

Мы делаем все, чтобы этого избежать и выстраиваем работу таким образом, чтобы с одной стороны — автоматизировать многие рутинные вещи, а с другой — оставлять пространство для ручного решения, когда этого требует ситуация, срочность и специфика задачи. Удивлять клиента можно и нужно, в первую очередь — новыми идеями и скоростью их внедрения. Что мы и делаем.

Можете привести пример?

Например, когда мы разрабатывали нашу бонусную программу B&N Synergy, мы внимательно проанализировали рынок и пришли к выводу, что все программы лояльности на нем строятся вокруг транзакционной активности клиентов по текущим счетам (или картам). Нам хотелось предложить рынку что-то качественно новое, и мы разработали механизм, который позволяет получать бонусы за использование всех продуктов без исключения. Это и оборот по картам, и открытие депозитов, брокерских счетов и ИСЖ, и обмен валюты, и доверительное управление. Бонусная программа служит приятным дополнением к остальному обслуживанию, и сегодня мы видим, что клиенты ее оценивают по достоинству.

Вы сказали, что задачи состоятельных клиентов зачастую выходят за рамки стандартных продуктов и предполагают поиск индивидуального решения. Клиенты активно пользуются услугами организации путешествий, покупок. Какой была самая нетипичная задача, которую приходилось решать?

Нешаблонными являются порядка 50% повседневных финансовых задач состоятельного клиента. Например, недавно мы помогли одному нашему клиенту купить редкий драгоценный камень. Сложность сделки состояла в специфичности самого рынка камней, однако в нашей команде нашелся человек, имеющий опыт организации аналогичных покупок. Мы провели много консультаций, прежде чем нашли для клиента подходящего провайдера услуги, надежность которого могли гарантировать. В результате покупка состоялась, клиент остался доволен, а мы в очередной раз доказали, что можем решить любую задачу. Другой клиент как-то обмолвился в разговоре, что сезонный отдых с семьей в Европе обходится ему в слишком крупную сумму более 15 тысяч евро. Сотрудники нашего направления lifestyle management проанализировал брони его билетов, отелей и маршрут самого путешествия и в результате сделали альтернативное предложение. Экономия для клиента составила порядка 30% стоимости всего путешествия. Он, конечно, очень удивился и остался доволен.

Сотрудники нашего направления lifestyle management проанализировал брони его билетов, отелей и маршрут самого путешествия и в результате сделали альтернативное предложение. Экономия для клиента составила порядка 30% стоимости всего путешествия. Он, конечно, очень удивился и остался доволен.

Инвесторов часто делят на быков и медведей, но в чистом виде, конечно, их не существует. Если обобщить, то каких клиентов больше — склонных к риску или осторожных, консервативных?

Интерес к серьезным инвестициям просыпается у клиентов, располагающих суммой от $1 млн. — так называемого investable cash. Это сумма, которая не нужна ни для целей бизнеса, ни для потребления. Начиная от этого уровня, клиент уже понимает, что держать ее в депозитах, как минимум не очень разумно, и начинает искать дополнительные возможности, выстраивать инвест-стратегию, но преимущественно — за счет консервативных инструментов. Настоящий инвест-драйв характерен для клиентов с состоянием от $10-30 млн. Это активные инвесторы, склонные к осмысленному риску, проявляющие равный интерес и к акциям голубых фишек, и к венчурным инвестициям, и даже к бумагам 2-3 эшелона, способным давать резкий неожиданный рост. Есть еще одно интересное наблюдение. Многие клиенты-бенефициары со временем меняют амплуа, выходят из исторического бизнеса и становятся инвесторами. Им уже не интересно развивать бизнес с нуля, нанимать людей, выстраивать процессы. Они хотят вкладывать деньги в ликвидные активы и предприятия с гарантией прибыли, а их профессиональное чутье и опыт позволяет им находить выгодные проекты. Такие инвесторы могут иметь и агрессивную, диверсифицированную, консервативную или моно-индустриальные стратегии.

Это активные инвесторы, склонные к осмысленному риску, проявляющие равный интерес и к акциям голубых фишек, и к венчурным инвестициям, и даже к бумагам 2-3 эшелона, способным давать резкий неожиданный рост. Есть еще одно интересное наблюдение. Многие клиенты-бенефициары со временем меняют амплуа, выходят из исторического бизнеса и становятся инвесторами. Им уже не интересно развивать бизнес с нуля, нанимать людей, выстраивать процессы. Они хотят вкладывать деньги в ликвидные активы и предприятия с гарантией прибыли, а их профессиональное чутье и опыт позволяет им находить выгодные проекты. Такие инвесторы могут иметь и агрессивную, диверсифицированную, консервативную или моно-индустриальные стратегии.

Какие продукты в сегменте private сейчас наиболее востребованы?

За последние годы на рынке произошло качественное улучшение сервиса в части инвестиционных услуг. Продуктовые линейки банков стали шире, меняется и роль банка в хозяйственной деятельности состоятельных клиентов: банки становятся главными провайдерами в налоговых, юридических и нефинансовых вопросах.

Я вижу рост интереса клиентов к структурированным продуктам с защитой капитала, которые предоставляют валютную доходность при невысоком риске. Кроме того, на сегодняшний день инструменты с фиксированной доходностью являются весомой альтернативой банковским вкладам. В этой связи клиентам private-banking предлагается инвестировать свои капиталы в облигации и еврооблигации.

А на каких продуктах сосредоточены вы?

Если говорить про наш бизнес, то B&N Exclusive предлагает полный комплекс индивидуально настраиваемых инвестиционных решений и финансовых опций, который включает в себя доверительное управление активами, брокерское обслуживание, инвестиционный консалтинг, размещение депозитов, кредитные программы, выпуск премиальных карт и т.д. Кроме того, клиентам B&N Exclusive доступен широкий набор нефинансовых привилегий: налоговые и юридические консультации, содействие в покупке или продаже недвижимости, обучение за рубежом, организация индивидуальных путешествий, предоставление экспертизы в приобретении эксклюзивных предметов роскоши.

Банковская розница движется к диджитализации, хайтеку, маркетплейсам и дистанционным сервисам. Каким в будущем будет private?

В отрасли сейчас идет горячий спор на тему того, как состоятельные клиенты относятся к новым банковским технологиям. С одной стороны возраст львиной доли private-клиентов — это 55-60 лет, и личное общение с банкиром они в любом случае предпочтут интернет-технологиям. С другой — чем более состоятельным является клиент, тем реже он сам приезжает в офис. Конечно, чаще всего за него это делает представитель, но уже сейчас большая часть решений перешла в цифровой режим, тренд на диджитализацию затрагивает и private-сегмент.

Дело в том, что клиент категории private — это гражданин мира. И для него очень важно, чтобы банк обладал достаточными компетенциями для работы по всей географии бизнеса и жизни клиента. В этом, в том числе помогают и диджитал сервисы. В будущем эта тенденция продолжится, банки продолжат разрабатывать диджитал-решения, которые будут еще быстрее, проще и удобнее помогать клиентам распоряжаться их финансами.

Сейчас очное присутствие клиента в отделении банка необходимо только для обсуждения стратегических вопросов управления капиталом.

Сейчас очное присутствие клиента в отделении банка необходимо только для обсуждения стратегических вопросов управления капиталом.

Развит ли среди ваших клиентов интерес к криптовалюте и биткоинам в частности? Насколько это вообще перспективно?

Да, клиенты, имеющие высокий аппетит к риску, проявляют осторожный интерес к инвестициям в криптовалюту в рамках диверсификации наиболее агрессивной части портфеля. В целом заработать на них, как на любом развивающемся сегменте, вполне можно. Главное — грамотно выдерживать баланс риска и доходности, не забывать о диверсификации и не вкладывать в этот актив все сбережения. Проблема в том, сейчас в сегменте криптовалют гораздо больше спекулятивных, чем рыночных отношений. Но мы видим, что и он постепенно движется к четкому регулированию.

Бывали ли случаи, когда вам удалось удержать клиента от покупки рискованного актива или невыгодной сделки? Вы даете советы, куда инвестировать?

Если говорить об инвестициях, особенно на фондовом рынке, то нужно понимать, что это очень индивидуальная история. Каждый инвестор ориентируется на собственную стратегию, имеет свои ориентиры и интуицию. Инструменты на этом рынке не бывают отвлеченными. Мы даем советы, если нас спрашивают, предупреждаем об уровне риска, потенциальной доходности и вероятности прибыли. Но конечное решение о вложении в тот или иной актив принимает сам клиент.

Каждый инвестор ориентируется на собственную стратегию, имеет свои ориентиры и интуицию. Инструменты на этом рынке не бывают отвлеченными. Мы даем советы, если нас спрашивают, предупреждаем об уровне риска, потенциальной доходности и вероятности прибыли. Но конечное решение о вложении в тот или иной актив принимает сам клиент.

Источник: ПАО «Бинбанк»

Поделиться

Подписаться на рассылку «Финансиста»

Информационная рассылка портала «Финансист»

Тэги:

- БИНБАНК

- приват банкинг

- интервью

Читайте также

ВТБ увеличил выдачу ипотеки в сентябре

По итогам сентября свыше 18,5 тысяч ипотечных заемщиков оформили в ВТБ жилищные кредиты

Вопросы выдачи ЭП обсудят на вебинаре

21 октября в 11. 00 часов Управление ФНС России по Красноярскому краю проведет бесплатный вебинар для налогоплательщиков

00 часов Управление ФНС России по Красноярскому краю проведет бесплатный вебинар для налогоплательщиков

Вклад «Добро пожаловать» занял 4-е место в рейтинге лучших депозитов от Bankinform

Портал Bankinform.ru опубликовал ТОП-10 популярных вкладов и накопительных счетов за сентябрь 2022 года

Рефинансирование от Дальневосточного банка — в лидерах рейтинга лучших программ

Дальневосточный банк занял 2 место в рейтинге Лучшие программы рефинансирования кредитов в сентябре 2022 года

«Открытие Авто»: в августе на покупку новых автомобилей россияне потратили на 19% больше, чем в июле

«Открытие Авто» и аналитическое агентство «АВТОСТАТ» провели совместное исследование рынка новых легковых автомобилей

Сбер увеличил выдачу ипотеки в 2,8 раза

Сбер выдал более 208,8 тыс. ипотечных кредитов в третьем квартале 2022 года

ипотечных кредитов в третьем квартале 2022 года

Банк «Союз» в октябре начисляет повышенные бонусные баллы программы лояльности в категории «Такси и каршеринг»

Банк «Союз» сообщил, что октябре 2022 года категорией начисления повышенных бонусов в программе лояльности банка является категория «Такси и каршеринг

Альфа-Банк снизил ставку по факторингу для малого и среднего бизнеса до 8,5%

У компаний малого и среднего бизнеса есть возможность получить в Альфа-Банке финансирование дебиторской задолженности по сниженной ставке

АТБ повысил ставки по вкладам

С 4 октября 2022 года Азиатско-Тихоокеанский банк увеличил процентные ставки по всей линейке депозитов «АТБ. Вклад» и «АТБ. Вклад Онлайн»

Вклад» и «АТБ. Вклад Онлайн»

Сбер открыл приём заявок в свой школьный акселератор

В преддверии Дня учителя Сбер открыл приём заявок на участие в федеральном акселераторе стартапов для школьников 8–11-х классов и учеников средних специальных учебных заведений

FDIC: Руководство по работе с кредитными картами

Главная > Регулирование и экзамены > | |||

| Руководство по работе с кредитными картами

Глава III.

III. Выявление участия в операциях с кредитными картами Банки являются важными участниками систем и сетей кредитных карт. Участие может включать:

Терминология, используемая для описания того, как банк участвует в операциях с кредитными картами, может широко варьироваться и продолжает трансформироваться. Тем не менее, кредитование по кредитным картам обычно оказывает широкомасштабное воздействие на многие компоненты банка, включая, помимо прочего, резерв на потери по ссудам и аренде (ALLL), капитал, финансирование, прибыль и чувствительность к ставкам. Это в сочетании с динамикой рынка кредитных карт требует от банка тщательного и внимательного управления каждым аспектом процесса кредитования кредитных карт. Специализированные банки кредитных карт (CCSB) CCSB являются одной из четырех широких групп в структуре одноранговых групп UBPR и подразделяются на три группы в зависимости от размера активов с использованием средних активов за 90 дней из графика отчетов о вызовах RC-K. Из-за динамичной среды индустрии кредитных карт и участия многих банков в деятельности кредитных карт в той или иной степени настоящее руководство охватывает не только CCSB, но и многие другие виды операций с кредитными картами. вернуться к началу Контейнеры для аренды Существует два основных типа Rent-a-BIN: выдающий Rent-a-BIN и эквайринговый Rent-a-BIN. Кредитная карта, выдающая Rent-a-BIN, представляет собой договоренность, по которой банк «сдает в аренду» свое право предлагать продукты кредитной карты и другие услуги под соответствующим логотипом Ассоциации третьей стороне в обмен на комиссию. Эквайринг Rent-a-BIN — это соглашение, в соответствии с которым банк-эквайер разрешает независимой торговой организации (ISO) или поставщикам услуг (MSP) использовать (или арендовать) номер BIN банка для получения и погашения торгового кредита. карточные операции за комиссию. Риски, связанные с приобретением Rent-a-BIN, связаны с риском убытков (в данном случае возвратных платежей ), рисками контрагента, а также юридическими, комплаенс- и репутационными рисками, среди прочих рисков. Приобретение Rent-a-BIN обсуждается в главе «Обработка торговых операций». Для обоих типов BIN, сдаваемых в аренду, банк сохраняет свой контракт(ы) с Ассоциацией(ями) и, таким образом, ответственность (включая финансовую ответственность) за деятельность, проводимую с его BIN, и, следовательно, многие риски . Поскольку American Express и Discover только недавно расширили свой доступ к банкам, мало что известно о каких-либо подобных действиях по аренде BIN под брендом. вернуться к началу Банк-эквайер вернуться к началу Агент вернуться к началу Банки кредитных карт CEBA

В некоторых штатах действуют банковские уставы с аналогичными ограничениями. вернуться к началу Банк секьюритизации вернуться к началу Прочее вернуться к началу Ресурсы Отчеты о звонках содержат несколько графиков с позициями, специфичными для кредитных карт. Некоторые расписания и их содержание включают:

Экзаменаторы могут также проконсультироваться со своими руководителями FDIC, менеджерами по делам и Центром реагирования потребителей, который находится в Канзас-Сити, штат Миссури. Центр реагирования на запросы потребителей объединяет обработку жалоб и запросов об учреждениях, находящихся под надзором FDIC. вернуться к началу 4 Экзаменаторы должны позвонить по номеру 1-800-378-9581, чтобы получить запросы на предварительное планирование обследования и другую информацию из Центра обслуживания потребителей. Звонки с жалобами и запросами потребителей, как правило, следует направлять на линию ASKFDIC по телефону 1-877-275-3342, которая предлагает более широкий диапазон рабочих часов. | |||

Последнее обновление 24.05.2007 | супервизия@fdic. | ||

– Выявление участия в операциях с кредитными картами

– Выявление участия в операциях с кредитными картами

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности.

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности. Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски.

Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски. Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN.

Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон.

Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон. Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций».

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций». Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA. Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования.

Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования. И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия.

И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия. Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Однако жалобы, которые он получает, по-прежнему чаще всего касаются кредитных карт. В рамках процесса планирования предварительной проверки Центр реагирования на запросы потребителей может предоставить отчет, обобщающий жалобы потребителей на банк 4 . Файлы корреспонденции также могут содержать жалобы потребителей, направленные Центром реагирования потребителей.

Однако жалобы, которые он получает, по-прежнему чаще всего касаются кредитных карт. В рамках процесса планирования предварительной проверки Центр реагирования на запросы потребителей может предоставить отчет, обобщающий жалобы потребителей на банк 4 . Файлы корреспонденции также могут содержать жалобы потребителей, направленные Центром реагирования потребителей. gov

govЧто такое идентификационный номер банка? (БИН)

Что такое банковский идентификационный номер (БИН)?

Термин банковский идентификационный номер (БИН) относится к первым четырем-шести цифрам на платежной карте. Этот набор цифр идентифицирует финансовое учреждение, выпустившее карту. Таким образом, он сопоставляет транзакции с эмитентом используемой карты. БИН можно найти на различных платежных картах, включая кредитные карты, платежные карты и дебетовые карты.

Система BIN помогает финансовым учреждениям выявлять мошеннические или украденные платежные карты и может помочь предотвратить кражу личных данных.

Key Takeaways

- Идентификационный номер банка — это первые четыре-шесть цифр, которые появляются на платежных картах.

- BIN можно найти на кредитных картах, платежных картах, картах предоплаты, дебетовых картах и подарочных картах.

- БИН помогает продавцам оценивать и анализировать транзакции по платежным картам.

- Этот номер позволяет продавцам принимать несколько форм оплаты и ускоряет обработку транзакций.

- БИН могут помочь финансовым учреждениям идентифицировать мошеннические или украденные карты и предотвратить кражу личных данных.

Как работают банковские идентификационные номера (БИНы)

Идентификационный номер банка — это система нумерации, разработанная Американским национальным институтом стандартов (ANSI) и Международной организацией по стандартизации (ISO) для идентификации организаций, выпускающих платежные карты. ANSI — это некоммерческая организация (НПО), которая разрабатывает бизнес-стандарты в США, а ISO — это международная неправительственная группа, которая создает стандарты для различных отраслей.

Все платежные карты имеют БИН-номер. Это набор из четырех-шести номеров, случайно назначенных дебетовым картам, кредитным картам, платежным картам, подарочным картам, электронным льготным картам и другим платежным картам. Номер выбит на лицевой стороне карты, а также напечатан чуть ниже. Первая цифра указывает основной идентификатор отрасли. Цифры, которые следуют, указывают на учреждение-эмитент или банк. Например, кредитные карты Visa начинаются с цифры 4, которая относится к банковской и финансовой категории.

Первая цифра указывает основной идентификатор отрасли. Цифры, которые следуют, указывают на учреждение-эмитент или банк. Например, кредитные карты Visa начинаются с цифры 4, которая относится к банковской и финансовой категории.

Когда покупатель совершает покупку в Интернете, он вводит данные своей карты на странице оплаты. После отправки первых четырех-шести цифр карты интернет-магазин может определить, какое учреждение выпустило карту клиента, в том числе:

- Бренд карты или основной отраслевой идентификатор, например Visa, MasterCard, American Express и Diner’s Club

- Уровень карты, например корпоративный или платиновый

- Тип карты

- Страна банка-эмитента

Когда клиент инициирует транзакцию, эмитент получает запрос на авторизацию, чтобы проверить, действительны ли карта и счет и доступна ли сумма покупки. Результатом этого процесса является утверждение или отклонение платежа. Без BIN система обработки кредитных карт не сможет определить происхождение средств клиента и не сможет завершить транзакцию.

Номер BIN позволяет продавцам принимать несколько форм оплаты и ускоряет обработку транзакций.

Для чего используются бункеры?

У BIN есть множество полезных приложений. Основная цель состоит в том, чтобы позволить продавцам оценивать и анализировать транзакции по платежным картам.

Они также позволяют продавцам идентифицировать банки-отправители вместе с их адресом и номером телефона, а также узнать, находятся ли банки-эмитенты в той же стране, что и устройство, используемое для совершения транзакции. Он также проверяет адрес, предоставленный клиентом.

Но что еще более важно, система нумерации помогает идентифицировать кражу личных данных или потенциальные нарушения безопасности путем сравнения данных, таких как адрес учреждения-эмитента и владельца карты.

Преимущества корзины для мусора

БИНы используются для увеличения скорости и эффективности оформления заказа при оплате дебетовой или кредитной картой. Когда покупатель проводит своей картой, платежный процессор магазина сканирует БИН на его карте и проверяет его учетную запись у эмитента карты. Это также определяет, разрешена ли транзакция и соответствует ли она каким-либо соответствующим национальным законам.

Это также определяет, разрешена ли транзакция и соответствует ли она каким-либо соответствующим национальным законам.

Пример банковского идентификационного номера (БИН)

Вот гипотетический пример, показывающий, как работают BIN. Допустим, клиент использует свою банковскую карту на бензоколонке, когда заправляет свой бак. Как только они проводят картой, система сканирует БИН, чтобы определить конкретное учреждение, выпустившее карту.

Затем запрос на авторизацию помещается в учетную запись клиента. Запрос авторизуется в течение нескольких секунд, и транзакция утверждается, если средства доступны, или отклоняется, если у клиента недостаточно средств для покрытия платежа.

Что такое банковский идентификационный код?

Идентификационный код банка, также известный как идентификационный код банка, представляет собой специальный код, состоящий из восьми-одиннадцати цифр. Это международный стандарт, который идентифицирует банк или нефинансовое учреждение всякий раз, когда кто-то совершает международную покупку или транзакцию. БИК может быть подключен или не подключен. Первые являются частью сети SWIFT и называются кодами SWIFT, в то время как вторые обычно используются только для справки.

БИК может быть подключен или не подключен. Первые являются частью сети SWIFT и называются кодами SWIFT, в то время как вторые обычно используются только для справки.

Как использовать банковский идентификационный номер?

Потребители обычно не используют BIN, но важно знать, что они означают. Первая цифра является основным идентификатором отрасли, а остальные цифры указывают на финансовое учреждение-эмитент.

Когда вы совершаете покупку или транзакцию, учреждение-эмитент получает запрос на авторизацию. Этот запрос пытается проверить легитимность учетной записи и наличие средств. Если все в порядке, транзакция одобрена. В противном случае учреждение отклоняет его.

Что такое мошенничество с BIN?

Мошенничество с БИН – это мошенническая схема. Это происходит, когда мошенник звонит, выдавая себя за кого-то из вашего банка, утверждая, что информация о вашей учетной записи была скомпрометирована. Мошенник может предоставить вам информацию, чтобы попытаться завоевать ваше доверие. Как только вы попались на крючок, они пытаются подтвердить номер вашей карты и начинают с вопроса о том, в каком банке вы находитесь.

Как только вы попались на крючок, они пытаются подтвердить номер вашей карты и начинают с вопроса о том, в каком банке вы находитесь.

Когда у них есть эта информация, они дают вам идентификационный номер банка и просят вас подтвердить оставшиеся цифры на карте вместе с любой другой информацией, которую они могут получить от вас.

Почему номера BIN важны?

BIN позволяют продавцам принимать несколько платежей одновременно. Они также значительно ускоряют обработку платежей.

БИН помогают банкам и финансовым учреждениям идентифицировать карты, которые были скомпрометированы или украдены, поскольку они предоставляют информацию о типе используемой карты, типе банка и другую информацию о компании-эмитенте и держателе карты.

Практический результат

Банковские идентификационные номера используются для определения того, какие платежные карты принадлежат какому финансовому учреждению-эмитенту. Но помимо этого, они помогают упростить финансовые транзакции и обеспечивают защиту потребителей от кражи личных данных и мошенничества. Вот почему так важно сохранять конфиденциальность вашей финансовой информации, включая ваш БИН.

Вот почему так важно сохранять конфиденциальность вашей финансовой информации, включая ваш БИН.

Помните, что ваш банк никогда не позвонит или не отправит вам электронное письмо, чтобы сообщить, что данные вашей учетной записи были скомпрометированы. Если вам когда-нибудь позвонят, не связывайтесь с мошенником. Вместо этого повесьте трубку и уведомите свой банк. Вы также можете подать жалобу в FTC на веб-сайте агентства.

Российский регулятор поддерживает новый режим спасения

| Дмитрий Тулин, начальник управления банковского надзора Центрального банка России |

| ДОПОЛНИТЕЛЬНО | |

|

Когда этой осенью два крупнейших российских частных банка должны были быть национализированы с разницей в месяц, что потенциально обошлось налогоплательщикам в 13 миллиардов долларов, многие задавались вопросом, как центральный банк мог допустить это.

Особое внимание привлек тот факт, что и банк «Открытие», и Бинбанк сами потратили предыдущие пять лет на скупку проблемных кредиторов за дешевое государственное финансирование. Критики обвиняли регулирующие органы в создании системной слабости, поощряя безрассудную экспансию ненадежных банков.

Дмитрий Тулин, глава отдела банковского надзора Центрального банка России (ЦБР) и человек, стоящий за финансовой помощью, говорит, что такие обвинения основаны на непонимании возможностей ЦБ.

До июня этого года единственным способом спасти обанкротившийся банк в России было согласие покупателя из частного сектора — обычно, но не обязательно, банка — согласиться взять его на себя. Взамен инвестор получил ультрадешевое долгосрочное финансирование от государства либо напрямую от ЦБ РФ, либо через Агентство по страхованию вкладов (АСВ).

«Слово инвестор должно быть в кавычках», — неодобрительно говорит Тулин. «Они не подвергали риску большую часть своих денег».

Теоретически эта система давала спасенному банку средства для получения значительной прибыли за счет использования разницы между 0,5%, которые он теперь платил за 10- или 15-летнее экстренное финансирование, и ставками, которые он взимал с клиентов. Затем эти прибыли можно было бы использовать для наращивания капитальной базы банка.

Как отмечает Тулин, этот «кредитный подход», первоначально введенный в 2006 году и уникальный для России, имел несколько присущих ему недостатков.

Во-первых, это означало, что все большая часть сектора освобождалась от основных нормативных требований.

«Принципы честной рыночной конкуренции в таких условиях не соблюдаются, поскольку разрешено работать десяткам банков без собственного капитала», — говорит Тулин.

Что еще более важно, несколько уважаемых банков проявили интерес к участию в спасении банков.

«Это рискованные и потенциально заразные финансовые операции», — добавляет Тулин. «Подходящих добровольцев, которые могли бы стать инвесторами крупных обанкротившихся банков, найти непросто, даже на выгодных условиях».

Когда дело доходит до выхода, чем скорее, тем лучше – но это может занять несколько лет – Дмитрий Тулин, ЦБ РФ

В результате проблемные кредиторы, которые не могли быть закрыты — по системным или другим причинам — часто брались за неподходящих покупателей по неправильным причинам.

«Некоторые банки, следовавшие стратегии расширения, согласились участвовать в спасении, поскольку хотели решить свои проблемы за счет дешевого долгосрочного финансирования, предоставленного ЦБ РФ», — говорит Тулин.

Даже когда сами покупатели были в относительно хорошем состоянии, у них могло не быть финансовых ресурсов и управленческих навыков, необходимых для того, чтобы помочь обанкротившимся кредиторам.

«Но все равно нам пришлось принять их в качестве инвесторов, потому что добровольцев было очень мало», — добавляет Тулин.

Глава ЦБ Эльвира Набиуллина также отметила в прошлом году, что спасенные банки не только часто плохо управляются, но и их новые владельцы, как правило, используют их в качестве депозитариев для своих проблемных активов.

«Наш анализ показывает, что инвесторы, как правило, не вкладывают средства в капитал санируемых банков, не развивают свой бизнес и иногда используют баланс санируемых банков по безнадежным долгам, направляя при этом значительную долю средств на санационные цели в собственные проекты, — сказала она делегатам Международного финансового конгресса в Санкт-Петербурге.

Недостатки

Недостатки этой системы стали более очевидными после 2014 года, когда введение западных санкций и обвал цен на нефть привели к потрясениям в российском банковском секторе. Десятки банков нуждались в спасении, в том числе те, которые все еще переваривали обанкротившихся кредиторов, приобретенных после мирового финансового кризиса.

В результате этого процесса было создано несколько новых банковских гигантов, в первую очередь Открытие, Бинбанк, Московский кредитный банк и Промсвязьбанк. Известные как «банки Садового кольца» по местонахождению их штаб-квартиры в Москве, все четыре банка значительно расширились с начала десятилетия.

Промсвязьбанк удвоил свою базу активов до 1,2 триллиона рандов (20,2 миллиарда долларов) за четыре года до конца 2016 года, в то время как баланс Московского кредитного банка подскочил с 309 миллиардов рандов до 1,7 триллиона рандов.

Однако крупнейшими консолидаторами были Бинбанк и Открытие. Только в 2014 году B&N приобрела пять кредиторов из группы «Рост Банк», а также DNB Russia — бывшую дочернюю компанию норвежского DnB Bank — и местное отделение украинского ПриватБанка. Для последнего он получил финансирование в размере 12 миллиардов рандов от DIA.

В следующем году к группе присоединились Уралприватбанк и МДМ-банк, крупный сибирский кредитор и один из основных консолидаторов после кризиса 2008 года. К концу 2016 года совокупные активы Б&Н составляли 1,1 трлн рандов, что более чем в шесть раз превышает уровень четырехлетней давности.

Между тем, «Открытие», бывший брокерский дом, который перешел в розничный банкинг только в 2012 году благодаря приобретению за 2 миллиарда долларов Номос-банка, входящего в десятку крупнейших игроков, в 2014 году получил государственное финансирование в размере 127 миллиардов рандов, чтобы поглотить банк «Траст».

Позже в том же году банк снова удвоил свой баланс, когда помог находящейся под санкциями российской нефтяной компании «Роснефть» рефинансировать долг в твердой валюте на сумму 7 миллиардов долларов. В течение следующих двух лет «Открытие» также добавило на свой баланс несколько пенсионных фондов и в конце 2016 года договорилось о покупке страховой компании «Росгосстрах».

По мере того как эти кредиторы становились все крупнее и громоздче, в центральном банке начали звонить тревожные звоночки. В середине 2016 года Набиуллина начала призывать к изменению режима санации, чтобы позволить государству приобретать доли в обанкротившихся банках.

В июне ее предложения были наконец реализованы. Заявленное как создание Фонда консолидации банковского сектора, на практике законодательство просто означало, что ЦБ РФ мог национализировать банки в соответствии со стандартной международной практикой. Это также позволило создать отдельную компанию для управления спасенными банками. Не прошло и двух недель, как новый режим вступил в силу, как российское рейтинговое агентство «Акра» присвоило «Открытию» рейтинг BBB-, что на одну ступень ниже уровня, необходимого для депозитов государственных корпораций и частных пенсионных фондов.

Не прошло и двух недель, как новый режим вступил в силу, как российское рейтинговое агентство «Акра» присвоило «Открытию» рейтинг BBB-, что на одну ступень ниже уровня, необходимого для депозитов государственных корпораций и частных пенсионных фондов.

Объявление спровоцировало набег депозитов. Различные попытки остановить отток, в том числе путем отзыва основателя Вадима Беляева с поста генерального директора, не увенчались успехом. В конце августа акционеры банка, среди которых был банк ВТБ, а также группа местных олигархов, прекратили борьбу и попросили ЦБ вмешаться.

Менее чем через четыре недели владельцы Бинбанка — к тому времени 12-го по величине кредитора России — обратились с аналогичной просьбой после того, как серия снятий средств угрожала вызвать кризис ликвидности. Опять же ЦБ обязал, взяв банк во временное управление, а затем полностью национализировав его.

Жестко на каблуках

Тот факт, что финансовая помощь пришла сразу после введения режима новой резолюции, побудил некоторых предположить, что выбор времени не был случайным. Тулин говорит, что эти две вещи действительно были связаны, но не так, как могли бы подозревать скептики.

Тулин говорит, что эти две вещи действительно были связаны, но не так, как могли бы подозревать скептики.

«Мы полностью знали о проблемах с некоторыми крупными учреждениями и о том, что нам нужен инструмент для их решения, поэтому в прошлом году мы начали призывать к новому режиму урегулирования», — говорит он. «Время в итоге оказалось близким к идеальному — можно сказать, что это было сочетание хорошего планирования и удачи».

По первоначальным оценкам центрального банка, стоимость двух программ экстренной помощи составляет около 6,5 млрд долларов каждая, хотя некоторые источники предполагают, что окончательные цифры могут быть намного выше. Счет за спасение «Открытия» уже вырос с августа после того, как появились доказательства того, что баланс банка подвергся массажу.

После 2014 года «Открытие» использовало дешевую экстренную ликвидность, предоставленную ЦБ банковскому сектору, чтобы скупить российские еврооблигации 2030 года на сумму более 7 миллиардов долларов по сниженным ценам. Это было широко известно. Что стало очевидным только после национализации, так это то, что ценой облигаций манипулировали, чтобы увеличить капитальную позицию «Открытия».

Это было широко известно. Что стало очевидным только после национализации, так это то, что ценой облигаций манипулировали, чтобы увеличить капитальную позицию «Открытия».

По словам людей, осведомленных в этом вопросе, различные структуры группы «Открытие», в том числе аффилированные компании, создали фантомный рынок облигаций.

«Они постоянно торговали им между собой, чтобы взвинтить цену на экраны», — говорит один. «Затем они использовали эту цену для расчета коэффициентов капитала банка».

Мне никогда не было так комфортно в профессиональной жизни, как сейчас, после введения этого закона — Дмитрий Тулин

Тем временем собственные субординированные еврооблигации «Открытия» на общую сумму $800 млн были выкуплены. Это не вариант для Бинбанка, у которого в обращении не было субординированного долга. Дебютный выпуск облигаций, запланированный на начало этого года, был отменен из-за ухудшения финансового положения банка.

Однако бывшие владельцы БИН предложили внести нефинансовые активы на сумму 300 млрд рандов, чтобы закрыть дыру в капитале банка.

Михаил Гуцериев и его племянник Микаил Шишханов уже передали ЦБ РФ акции нефтедобывающей компании «Русснефть» вместе с другими холдингами, включая птицефабрику, цементный завод, овощебазу и нанотехнологическую фирму.

Тулин говорит, что ЦБР приветствует все вклады «по очевидным причинам».

Однако он добавляет, что потребуется время, чтобы оценить «реальную стоимость» таких активов.

По словам их бывших владельцев, переданные на данный момент активы стоят 70 миллиардов рандов. В частном порядке инсайдеры предостерегают от принятия щедрости семьи Гуцериевых за чистую монету.

«Всегда следует различать реальную финансовую помощь и публичные выступления», — говорит один из них. «Некоторые активы могут иметь бремя, связанное с ними. Они могут оказаться троянскими конями».

Однако ЦБ РФ указал, что он постарается вернуть активы материнской группы «Открытия», которые были куплены за кредиты банка. Два бывших миноритарных владельца группы, Александр Несис и Александр Мамут, уже передали центральному банку 7,6% акций золотодобывающей компании «Полиметалл».

В настоящее время БИНГ и Открытие остаются под надзором ЦБ РФ, который пользуется случаем для проведения тщательной проверки балансов обоих банков. Однако с января управление «Открытием» перейдет к Михаилу Задорнову, многолетнему и уважаемому главе розничного банка ВТБ24.

О том, как будет проходить реструктуризация национализированных банков, пока не сообщается, но ЦБ объявил, что намерен объединить БИНД и Открытие. Тулин утверждает, что, среди прочего, слияние облегчит поиск покупателя, когда ЦБР выполнит свое обещание реприватизировать банки.

Однако он признает, что для достижения этой цели может потребоваться некоторое время.

«Когда дело доходит до выхода, чем раньше, тем лучше — но это может занять несколько лет», — говорит он. «Во-первых, мы должны сделать их финансово устойчивыми, а во-вторых, сделать их привлекательными для инвесторов».

Тем временем в результате национализации БИН и Открытия доля российского банковского сектора, находящегося под контролем государства, приблизилась к 70%. Некоторые предполагают, что эта цифра может снова увеличиться в течение следующего года или около того, поскольку ЦБ РФ продолжает очищать отрасль.

Некоторые предполагают, что эта цифра может снова увеличиться в течение следующего года или около того, поскольку ЦБ РФ продолжает очищать отрасль.

Неудивительно, что Тулин отказывается говорить о том, может ли в ближайшее время потребоваться дополнительная помощь. Однако он обращает внимание на тот факт, что на инвестиции в акционерный капитал, осуществляемые Фондом консолидации банковского сектора, не было наложено никаких ограничений.

«Фонд не является юридическим лицом, это просто определение набора счетов на балансе центрального банка», — говорит Тулин. «Способность фонда финансировать спасение банков, таким образом, равна способности центрального банка по эмиссии денег, поэтому теоретически она неограничена».

Он также отмечает, что новое законодательство предоставляет ЦБ РФ полную свободу действий в определении банков, которым следует оказать помощь. Использование механизма санации не ограничивается учреждениями общенационального системного значения – он также может быть применен к одному из крупных региональных банков России или даже к банку, доминирующему в определенном секторе или сегменте.

«Размер имеет значение, но не только размер», — говорит Тулин. «Всякий раз, когда мы хотим предотвратить некоторую финансовую нестабильность, мы будем использовать новый механизм спасения».

В то же время он не исключает возможности повторного использования кредитного подхода в будущем.

«Мы намеренно сохранили его в законодательстве, на всякий случай, потому что в некоторых ситуациях это может быть полезно», — говорит он. «Если, например, финансово устойчивый банк хочет поглотить кредитора гораздо меньшего размера, такой подход может быть уместным».

Тулин также отвергает предположения о том, что, нагрузив их проблемными кредиторами, старый режим сыграл роль в крахе Биндона и Открытия.

«Вероятно, такие банки-инвесторы все равно бы потерпели крах, поскольку их бизнес-стратегии были довольно рискованными», — говорит он. «Трудно сказать, ускорило ли их участие в спасении или отсрочило их неудачи».

Тем не менее, ему ясно, что он предпочитает подход, основанный на акционерном капитале.

«Он гораздо более прозрачен и надежен и требует гораздо меньшего финансирования — по крайней мере, в номинальном выражении — от денежных властей», — говорит он. «Это даст нам больше свободы в принятии решений, а также гораздо больше уверенности в нашей способности предотвратить финансовую нестабильность на макроуровне.

«Мне никогда не было так комфортно в моей профессиональной жизни, как сегодня, после введения этого закона».

Он добавляет, что новое постановление станет большим подспорьем в завершении реформы российского банковского сектора, начатой Набиуллиной в 2014 году. Многое уже сделано. Помимо недавней финансовой помощи, за последние три года было закрыто более 300 кредиторов из 900.

годы.

Темпы закрытия сейчас замедляются, но инсайдеры говорят, что завершение очистки, вероятно, займет еще 18-24 месяца.

«Ситуация в банковском секторе в настоящее время хорошо контролируется, но все еще есть банки с историческими выпусками, которые относятся к 2000-м и даже 1990-м годам», — говорит Тулин. «Однако эти проблемы будет намного легче успешно решить в рамках нового режима резолюции».

«Однако эти проблемы будет намного легче успешно решить в рамках нового режима резолюции».

Когда в октябре прошлого года Дмитрию Тулину предложили возглавить Департамент банковского надзора Центрального банка России, люди, которые его знают, говорят, что он ухватился за этот шанс.

«Для него это личная миссия», — говорит один из них.

Причина его приверженности восходит к предыдущему пребыванию в этой роли более десяти лет назад. В феврале 2006 г., после менее чем двух лет пребывания на этом посту, Тулин ушел из ЦБ РФ, как сообщается, из-за опасений по поводу финансовой устойчивости банков, входящих в недавно созданное российское Агентство по страхованию вкладов.

Через полгода после его ухода был застрелен его заменивший Андрей Козлов. Руководитель VIP-банка, кредитора, который Козлов закрыл за отмывание денег, был осужден за то, что нанял вооруженных людей, чтобы убить его. Знакомый Тулина говорит, что принял это близко к сердцу. «Козлов был его другом», — говорит человек.