Содержание

Беларусь срезает нули со своей валюты — Бизнес

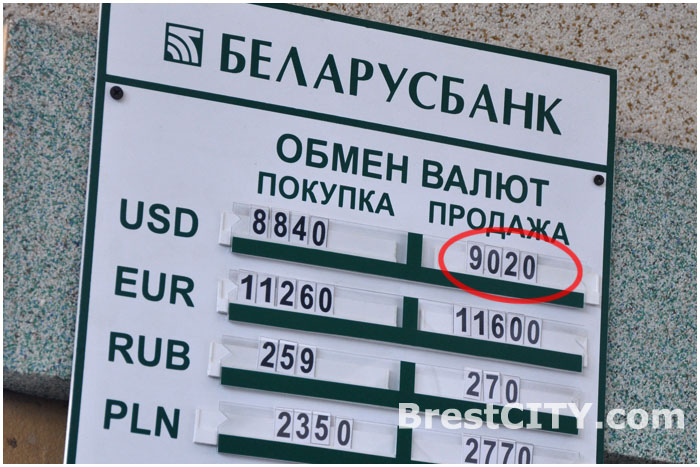

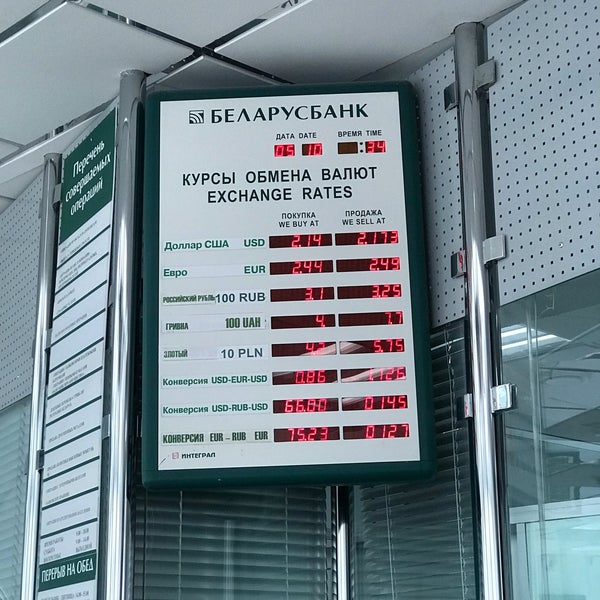

Минск. Люди стоят в очереди, чтобы поменять деньги в пункте обмена валюты Беларусского банка на вокзале в пятницу.—AFP

МИНСК: Беларусь провела деноминацию своей валюты, урезав ее номинал на четыре нуля, поскольку страна борется с рецессией.

Пятничная деноминация является третьей с тех пор, как 10-миллионная нация стала независимой после распада СССР в 1991 году.

Белорусский рубль, который до движения торговался на уровне 20 000 за доллар, теперь стоит 2 рубля за доллар. Большинство белорусов восприняли новость без энтузиазма.

Игорь Трофимчук, 46-летний инженер, сказал, что это «определенно не сделало нас богаче».

Пенсионерка Татьяна Протасова, 73 лет, говорит, что не скроет постоянного роста потребительских цен.

Экономика Беларуси, которая зависит от соседней России в плане дешевой энергии и субсидий, в прошлом году сократилась на четыре процента. В этом году прогнозируется сокращение на 3%.

В этом году прогнозируется сокращение на 3%.

Правительство президента Александра Лукашенко запросило помощь Международного валютного фонда в размере 3 миллиардов долларов.

Опубликовано в Dawn 2 июля 2016 г.

Теперь вы можете следить за Dawn Business в Twitter, LinkedIn, Instagram и Facebook, чтобы получать информацию о бизнесе, финансах и технологиях из Пакистана и всего мира.

Реклама

Реклама

Последние новости

Самые популярные

01

02

03

04

05

06

07

09

Должен прочитать

Эксперты-правоведы усматривают законные опасения в том, что правительство требует провести выборы сразу, заявив, что 90-дневный срок «не является жестким».

Мнение

Первез Худбхой

Гиперрелигиозность, пропагандируемая государственными учреждениями, токсичное образование в наших школах нигде не вызывает у нас восхищения.

Редакция

Обновлено 22 апреля 2023 г.

Проявив настойчивость и упорный труд, нация сможет преодолеть грозные препятствия, если правители решат изменить свой путь.

Обновлено 23 апреля 2023 г.

Будет интересно посмотреть, что принесет возобновление «нормального бизнеса» после праздника Курбан-байрам.

Обновлено 24 апреля 2023 г.

Трагедия заключается в том, что Южная Азия несет наибольшее бремя детских браков в мире.

21 апр, 2023

ТО, что в будущем Пакистану придется столкнуться с многочисленными экстремальными погодными явлениями, вызванными изменением климата…

Обновлено 21 апреля 2023 г.

Экспоненциальный рост населения Пакистана с его «молодежью» также неизбежно окажет дестабилизирующее воздействие на внутреннюю безопасность.

21 апр, 2023

СВЕЖИЙ после дипломатического триумфа, когда соперники из Залива, Саудовская Аравия и Иран, сели за стол переговоров и. ..

..

Реклама

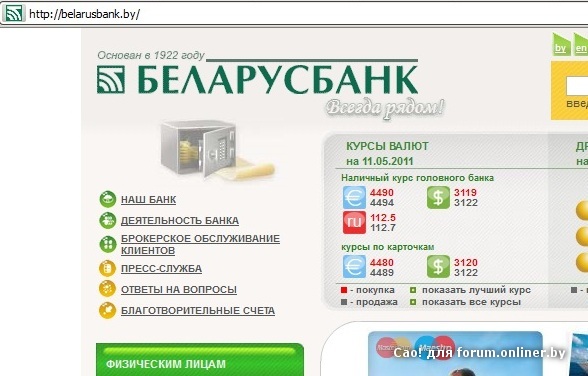

Пространство розничных банковских услуг в Беларуси настроено на перемены

Нестабильная глобальная экономическая ситуация оказала серьезное влияние на

рынок розничных банковских услуг в Беларуси. В эксклюзивном интервью Илья

Шаланки, руководитель розничного бизнеса Беларусбанка, и Игорь Романовский, директор департамента развития розничных услуг

на

Белвнешэкономбанк, дайте Мэрироуз Фисон представление

о том, как поведенческие тенденции проявлялись в балансах в течение

2011

Год назад экономика Беларуси балансировала на грани

краха. Режим фиксированного обменного курса оказался неустойчивым, и государственные резервы твердой валюты сократились на

20% за первые два месяца года. За 2011 год

белорусский рубль потерял две трети своей стоимости по отношению к

доллар, а инфляция достигла более 100%.

Для рынка розничных банковских услуг набирающий обороты экономический кризис

серьезно повлиял на уровень ликвидности. За

За

первое полугодие 2011 года отток

индивидуальных срочных депозитов из банков в национальной валюте составил 4,2%,

20,3% в иностранной валюте.

У ряда небольших банков возникли трудности с выполнением

национальных требований к нормативному капиталу, что эквивалентно

5 млн евро (6,5 млн долларов США) для действующих банков и 25 млн евро для банков, уполномоченных на

0081 принимают депозиты от физических лиц.

В эксклюзивном интервью RBI ,

Илья Шаланки, руководитель отдела розничных банковских услуг Беларусбанка, крупнейшего

государственного банка в стране, обслуживающего примерно 70%

держателей розничных счетов, дает редкое представление о том, как

поведенческие тенденции страны проявились на балансах за

2011 год.0081 валюты. За этот период величина оттока составила

$1,5 млрд в эквиваленте. Это снижение произошло из-за 650 млрд белорусских рублей, 485 млн долларов США,

евро 133,2 млн и 829 млн рублей».

Шаланки говорит, что Беларусбанк с тех пор более

возместил эти деньги до такой степени, что уровень его депозитов сейчас

превышает докризисный уровень депозитов, и в настоящее время в банке находится более 3,5 миллиардов долларов из

сбережений.

Но этого резкого восстановления

могло и не произойти, если бы ключевые меры не были предприняты правительством

и руководством Беларусбанка.

В разгар прошлогоднего кризиса Россия

предоставила Беларуси кредит в размере примерно 7% ВВП из

Антикризисного фонда Евразийского экономического сообщества при условии

того, что страна приступит к программе стабилизации.

Он предоставил дополнительный кредит на сумму около 2% от

ВВП через Сбербанк. Взамен Беларусь продала свою 50-процентную долю в газопроводе

компании «Белтрансгаз» «Газпрому» примерно за 6% из

ВВП и договорились о продаже государственных активов на сумму почти

13% ВВП в период с 2012 по 2013 год.

Меры начали работать. После выхода на курс единой валюты

и восстановления нормального валютного рынка в

сентябре 2011 года доверие населения к банковским вкладам

начало расти, сообщил

РБИ директор департамента развития розничных услуг

Белвнешэкономбанка БелВЭБ Игорь Романовский. .

«Из-за денежного ограничения в среднем

заявленные процентные ставки банков по новым срочным депозитам физических лиц

в рублях в декабре 2011 года достигли своего максимума в 55,3% годовых», — говорится в сообщении Романовского

.

«При этом в целях

сохранения объема привлеченных средств в иностранной валюте банками

повышены процентные ставки по розничным валютным депозитам

. Соответственно, ставки по новым валютным розничным срочным депозитам

увеличились с 6,7% годовых на начало

года до 8,8% годовых в сентябре».

Но новости были не совсем радужными. В то время как

процентные ставки выросли по депозитам, они также выросли по кредитам.

Средние полные процентные ставки по вновь выданным срочным розничным

кредитам в белорусских рублях на срок до одного года постепенно увеличивались в 2011 году

с 18,5% годовых в январе до 41,4% годовых в декабре

по Романовскому.

В настоящее время, однако, худшее из финансового кризиса

, кажется, миновало. Согласно кредитному рейтингу США

агентства Standard & Poor’s, общий приток капитала из России

составили 12% от ВВП 2012 года с начала стабилизации

усилия и новые заимствования и продажа Белтрансгаза более чем

удвоили валовые международные резервы Беларуси примерно до 1,8 месяца

платежей по текущим счетам на конец 2011 года с низкого из 0,8

месяцев в мае 2011 года.

Адаптация к изменениям

В то время как правительство предприняло фискальные меры

, розничные банки предприняли шаги, чтобы остановить отток депозитов.

Беларусбанк адаптировался к меняющимся экономическим условиям, сделав

его продукты более привлекательны и побуждают клиентов

вкладывать свои депозиты обратно в банк.

«Мы установили гибкую ставку по вкладам

и внесли изменения в условия внесения денег

, и эта гибкость привлекла новых клиентов», — поясняет Шаланки

.

Это предусматривало установление адекватной

ставки доходности по депозитам в национальной валюте и предоставление клиентам возможности

переводить свои текущие депозиты в другие виды депозитов без

0081 любая потеря урожая.

«Эти меры укрепили доверие

вкладчиков к банку и в совокупности со

стабилизацией курса валюты позволили не только остановить отток

, но и повысить привлекательность вкладов», — добавляет Шаланки

.

Когда процентные ставки резко возросли,

Белвнешэкономбанк принял меры, направленные на недопущение чрезмерного

давления на имеющиеся кредитные обязательства. Клиентам была предложена

отсрочка платежа, пояснил Романовский, а также пролонгация на

их условия погашения кредита.

Банк также уменьшил сумму процентов

, начисляемых по кредитам, и изменил денежные обязательства, выраженные в

иностранной валюте, на денежные обязательства, выраженные в белорусских

рублях.

«Принятые меры позволили Белвнешэкономбанку

сохранить высокое качество розничного кредитного портфеля. Доля

просроченных кредитов, выданных физическим лицам, в настоящий момент

не превышает 3,5% от общего объема задолженности по таким кредитам», — сказал он 9.0081 говорит.

Рынок

распределение

Как и большая часть экономики Беларуси,

рынок розничных банковских услуг характеризуется государственной собственностью. Там

зарегистрированы 32 различные банковские сети, начиная от крупных

операторов, таких как Беларусбанк и Белвнешэкономбанк, до мелких и

средних операторов. Из 32 сетей около 27 имеют долю

иностранного капитала, в том числе 24 с участием иностранного капитала более

50%.

Около 90% десятимиллионного

населения страны имеют банковский счет в Беларуси, и примерно 70% из этого числа

— это примерно шесть миллионов физических лиц — банки

в Беларусбанке. Другими ключевыми игроками на рынке являются

Другими ключевыми игроками на рынке являются

частный Приорбанк, Белагропромбанк и Беларусь

дочерняя компания российского банка Сбербанк.

Белорусская дочерняя компания Сбербанка обслужила

1,5 млн розничных клиентов в 2010 году, согласно последним опубликованным данным о

и утверждает, что она входит в число 9 крупнейших клиентов.0081 три игрока на национальном банковском рынке в том же году. В 2010 году его активы оценивались в 807 миллиардов белорусских рублей, что на 80,9% больше, чем в прошлом году.

Белагропромбанк, обслуживавший около 1,6 млн

розничных клиентов, и Приорбанк, 88% которого принадлежит австрийской банковской сети

Raifeissen Bank International, утверждают, что в том же году получили прибыль в размере

230 млрд. белорусских рублей и рентабельность собственного капитала в размере 33%.

Как и во многих европейских странах,

розничная банковская деятельность в Беларуси сосредоточена вокруг городских центров.

Минск, столица страны, является домом для пятой части всего населения страны, составляющего

человек, и, как считается, имеет одну из самых высоких плотностей автоматических говорящих машин в стране.

Доля населения, наиболее удаленного от

банковских услуг, составляет сельская община, проживающая в небольших

деревнях, часто разбросанных по

периферии страны.

В Беларуси также наблюдаются закономерности в

демографических характеристиках покупателей и способе доставки в розничной торговле

банковские услуги. Осуществляется переход клиентов по номеру

от личных встреч с сотрудниками банка в отделениях к онлайн-банкингу по номеру

через всемирную паутину. Шаланки объясняет эту тенденцию 90–81, выделяя два отчетливых периода; а именно период до 1995 года

и период с 1995 года по настоящее время.

«До 1995 года типичными розничными клиентами

банка были люди пенсионного возраста по депозитному обслуживанию

и почти 75-80% работающего населения получали деньги

доходы от банков.

«За последние полтора десятилетия эта

постепенно диверсифицировалась: все больше и больше молодых людей открывают банковские счета

и используют продукты, которые частично ориентированы на молодое поколение

.

«Это связано с тем, что ассортимент продуктов по

, предлагаемых в розничных банках, стал намного шире. Интернет также

сыграл свою роль. Это толкает молодежь в банковское дело. Молодые

человек подвергаются большему количеству рекламных кампаний банковских продуктов и

у них есть возможность осуществлять банковские операции в Интернете.

Информации о банковском деле стало гораздо больше через Интернет и блоги, и

аудитория стала больше ориентироваться на молодежь»,

добавляет он.

Играя доминирующую роль в привлечении

молодых людей к банковским услугам, Интернет стал

по-настоящему популярным в Беларуси лишь два года назад, говорит Шаланки. По его подсчетам,

сегодня в Беларуси насчитывается около четырех миллионов интернет-пользователей, из которых

составляют 40% всего населения.

Около четверти используют Интернет для банковских услуг

, что составляет около 10% населения. Шаланки

ожидает, что эта доля удвоится в течение следующих 12 месяцев, поскольку

человек имеют собственное подключение к Интернету дома.

Будущие финансовые цели и рынок

перспективы

Беларусбанк возлагает большие надежды на свой рост

перспективы. Его цель — увеличить продажи продукции на 25 % и получить прибыль в размере 100 млн долларов США в течение 2012 года. Чтобы достичь этого,

Шаланки говорит, что планирует продвигать больше кредитных продуктов и

выпускать больше пластиковых карт.

У БелВЭБ тоже большие планы. Банк нацелен на

, чтобы улучшить свои каналы доставки и классифицировать своих клиентов.

«В целом Белвнешэкономбанк намерен

активно развивать розничный бизнес – в частности, в обслуживании

физических лиц мы планируем внедрить

сегментный подход, предлагая банковские продукты всем розничным сегментам, в том числе

пенсионерам. Кроме того, мы собираемся улучшить сервис

Кроме того, мы собираемся улучшить сервис

каналов».

Прогноз для Беларуси в соответствии с

агентством кредитных рейтингов США Standard & Poor’s улучшился, хотя и незначительно,

, с этого времени в прошлом году.

В своем ежемесячном отчете за апрель 2012 г. S&P

пересмотрел свою позицию по стране, повысив ее с отрицательной до

стабильной, и указал, что фискальные меры правительства, быстрая реакция рынка

на изменения и высокообразованная рабочая разработка.

Романовский предсказал, что

стабилизация финансового рынка приведет к усилению конкуренции в розничных

банковских продуктах и услугах, что будет означать, что банкам придется

увеличивать объемы и внедрять уникальные продукты для увеличения своих

доходов.

«Средние и малые банки продолжат

реализацию агрессивной стратегии по увеличению своей доли на рынке

, которая была приостановлена в 2011 году из-за финансового кризиса.

«Одновременно крупные банки с иностранными

Capital, такие как БПС-Сбербанк, Банк БелВЭБ и Приорбанк, опираясь на

поддержку своих материнских компаний, увеличат свои розничные

портфели, в том числе за счет снижения комиссий и внедрения новых технологий

».

Технологические разработки, которые, вероятно, будут играть

роль в розничном банковском обслуживании, связаны с использованием управления

отношениями содержания, CRM, систем. Романовский говорит, что он ожидал, что

усилится конкуренция и внедрение новых технологий

приведет к дальнейшему повышению качества обслуживания клиентов.

Что касается выхода за пределы международных игроков

, то иностранные банки, рассматривающие возможность выхода на белорусский рынок

, остаются ограниченными в своих возможностях. Национальное законодательство запрещает

иностранным банкам открывать филиалы в Беларуси, хотя

им разрешено открывать филиалы и представительства.

Возможно, в будущем этот статус

quo может измениться. Есть предположение, что формализованные

международное экономическое соглашение – Единое экономическое пространство

Беларуси, Казахстана и России может быть создано уже в 2020 году.

Если это произойдет, это откроет возможность разрешить

банкам из Казахстана и России открывать филиалы в Беларуси.