Содержание

Курсы валют на Форекс — Финансовый журнал ForTrader.org

Курсы валют на форекс — одно из ключевых понятий валютного рынка. Именно на колебаниях курсов валют и зарабатывают трейдеры. Покупая определенную валюту, трейдер рассчитывает на рост ее курса относительно другой валюты. Если он верно спрогнозировал тенденцию, то игрок получает прибыль. Если же курс идет в противоположную сторону, то трейдер терпит убытки. Давайте разберемся, как формируется курс валют на Forex, от чего он зависит и что может дать понимание его тенденций и верный прогноз.

Формирование курса валют на Форекс

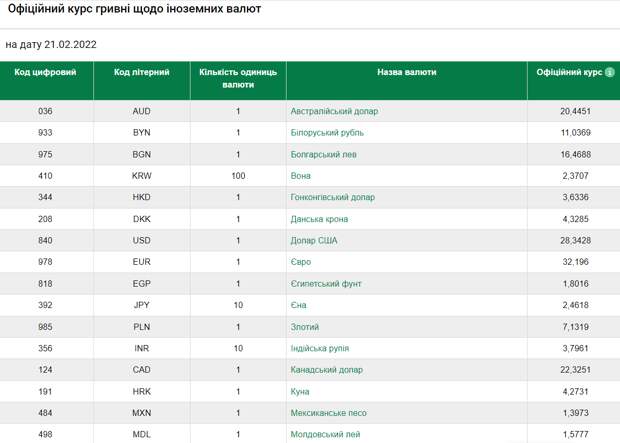

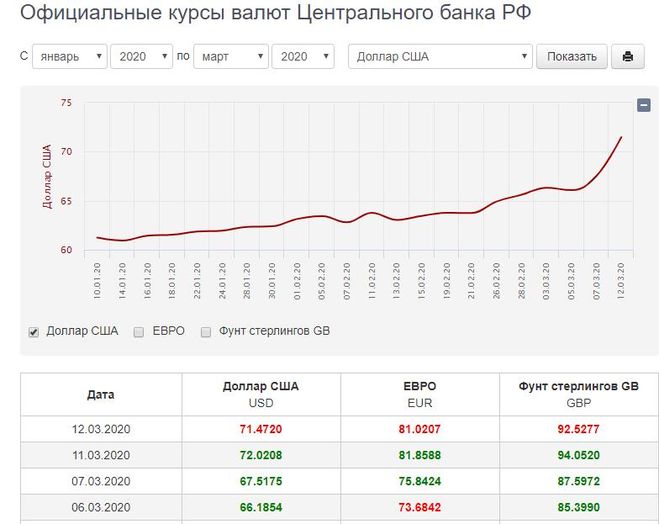

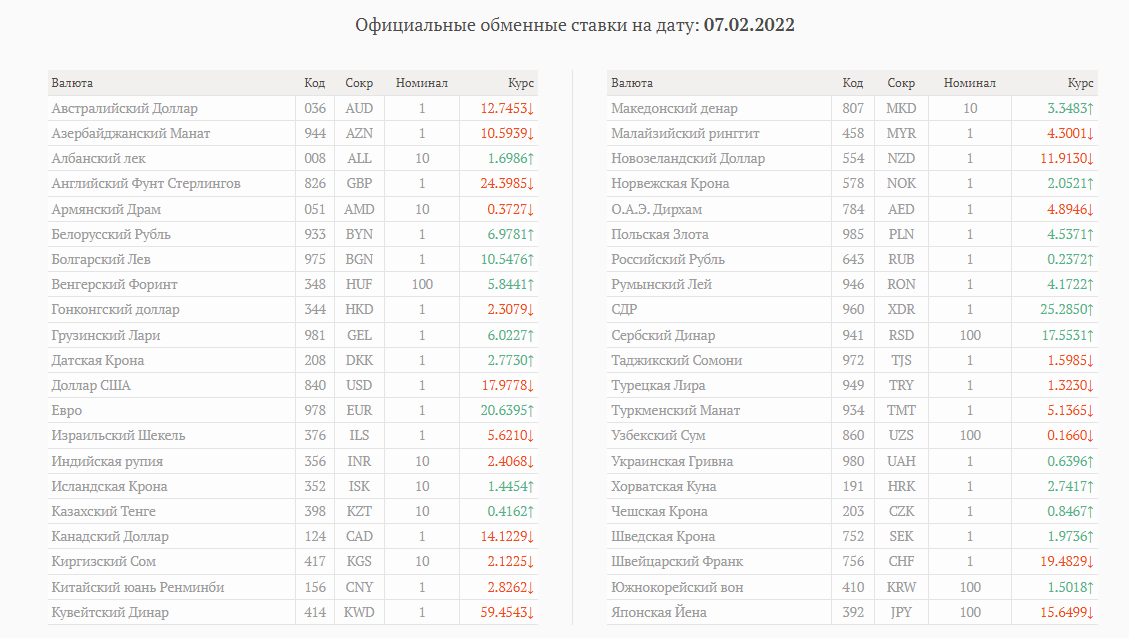

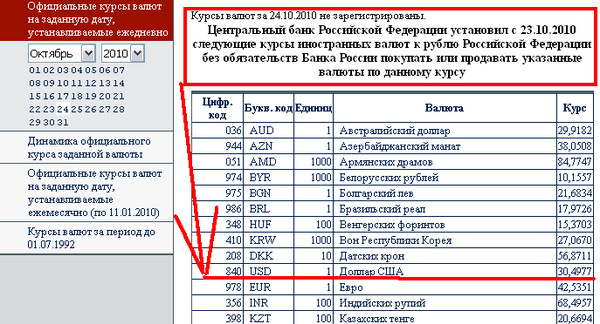

Существуют официальные курсы валют. В России устанавливает и публикует курсы иностранных валют по отношению к рублю Центральный банк. Но, как правило, курсы коммерческих банков отличаются от курса Центробанка. Поэтому, если у вас возникает необходимость купить или продать валюту, вам приходится делать это по котировкам конкретного банка, который, в свою очередь, лишь ориентируясь на курсы валют Центробанка, устанавливает свой, выгодный для себя курс обмена валют.

При этом, котировки валют могут меняться по нескольку раз в день. Поэтому, когда говорят, что курс валют — это выражение стоимости одной валюты посредством другой валюты, это не совсем верно. К этому определению обязательно нужно добавлять – «в определенный момент времени». Этот параметр очень важен для трейдера. Ведь от того, в какой момент времени он купил и продал ту или иную валюту, зависит его прибыль.

Курс валютной пары

На рынке Форекс торгуют валютными парами. Например, курс валютной пары «евро/американский доллар» (EUR/USD) равен такому-то значению. Предположим, что курс евро против американского доллара равен 1.2705. Это означает, что 1 евро стоит 1.2705 доллара США. На экране терминала вы будете видеть две цены. Нижняя цена Бид (bid), по которой можно продать евро и купить соответствующее количество долларов США. Вторая цена Аск (ask) — это цена покупки евро и продажи соответствующего количества долларов.

Курс на валютных биржах складывается из расчета спроса и предложения на конкретную валюту.

И понимание того, как и по каким причинам они формируются, дает неоспоримое преимущество. Человек, способный анализировать колебания валютного курса, может не просто выгодно продавать или покупать на Форекс. Курс обмена валют может быть инструментом для анализа экономики страны в целом, не говоря уже о верном ориентире при взятии кредита или покупке ценных бумаг.

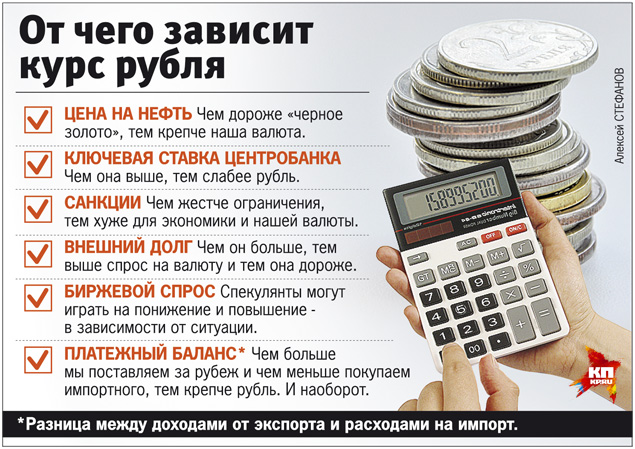

Колебания курсов валют на Форекс зависят от многих факторов. Принято выделять несколько основных, оказывающих наиболее сильное давление на вес национальной валюты:

- Прежде всего, это эмиссия валюты. Если государство начинает интенсивно печатать деньги или увеличивать денежные массы в обороте, например, выдавая кредиты банкам, то это ведет к росту предложения национальной валюты. А когда предложения по валюте начинает превышать спрос, ее курс падает.

- Еще один немаловажный фактор, формирующий спрос и предложение на национальную валюту, — внешнеторговый баланс.

Закономерность простая: чем больше экспорта в стране, тем выше спрос на внутреннюю валюту, а, следовательно, выше ее kurs. Импорт, наоборот, создает предложения на валюту. И соответственно, больше импорта – ниже курс валюты.

Закономерность простая: чем больше экспорта в стране, тем выше спрос на внутреннюю валюту, а, следовательно, выше ее kurs. Импорт, наоборот, создает предложения на валюту. И соответственно, больше импорта – ниже курс валюты. - Существует еще такое понятие, как доверие к валюте. Так, например, если граждане страны, стремясь защитить свои сбережения от рисков, связанных с изменением курсов национальной валюты, предпочитают хранить деньги в евро, то это ведет к повышению спроса на евро и повышению его курса. Такое же влияние оказывают крупные компании, выбирая при заключении контрактов ту или иную валюту.

- Но движения курсов могут быть спровоцированы и другими факторами. Все, от стихийных бедствий до заявлений влиятельных политиков, может сильно повлиять на курс. Предугадать каждое движение невозможно, но, если изменения курса не подкреплены какими-то реальными экономическими событиями, такие движения кратковременны.

Закономерность простая: чем больше экспорта в стране, тем выше спрос на внутреннюю валюту, а, следовательно, выше ее kurs. Импорт, наоборот, создает предложения на валюту. И соответственно, больше импорта – ниже курс валюты.

Закономерность простая: чем больше экспорта в стране, тем выше спрос на внутреннюю валюту, а, следовательно, выше ее kurs. Импорт, наоборот, создает предложения на валюту. И соответственно, больше импорта – ниже курс валюты. youtube.com/embed/qdYi2S2B5jQ» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/qdYi2S2B5jQ» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Влияние процентной ставки на курс валют на форекс

Cледует учитывать, что все фундаментальные факторы тесно связаны друг с другом и для того, чтобы прогнозировать динамику валютных курсов на среднесрочную, либо долгосрочную перспективу необходимо понимать данную взаимосвязь. Помочь в этом может дифференциал процентных ставок.

Он представляет собой разницу между основными процентными ставками Центральных банков, которые являются важным инструментом денежно-кредитной политики. Например, если Европейский Центральный банк изменяет ставку рефинансирования, то это напрямую сказывается на размерах процентных ставок по кредитам, депозитам и прочим инструментам денежного рынка.

Влияние процентной ставки

Для того чтобы понять механизм воздействия решения регулятора на курс валют на форекс в обычных условиях можно привести параллели с реальной жизнью. Если у нас имеются сбережения, размещенные в одном коммерческом банке, а другой банк, расположенный неподалеку, увеличивает процентную ставку по привлеченным депозитам, и она становится выше той, под которую у нас открыт вклад, то имеет смысл закрыть его и перейти на обслуживание в соседний банк. Предполагается, что степень надежности рассматриваемых банков одинакова.

Предполагается, что степень надежности рассматриваемых банков одинакова.

Международные инвесторы – это такие же люди, поэтому если в обычных условиях один из Центральных банков повышает процентную ставку, увеличивая доходность инструментов денежного рынка, то они начинают провоцировать перелив капитала из экономики одной страны в экономику другой. Но для того, чтобы приобрести более доходные активы, необходимо купить национальную валюту.

Таким образом, рост дифференциала процентной ставки при прочих равных условиях приводит к росту валютного курса страны. Фраза «при прочих равных условиях» означает сопоставимость основных макроэкономических показателей двух анализируемых экономик. Прежде всего, уровней инфляции и безработицы. Ведь известно, например, что во многих развивающихся странах существенный рост индекса потребительских цен вызывает необходимость повышения ставки рефинансирования. И это отнюдь не будет означать роста заинтересованности иностранных инвесторов в увеличении вложений средств в экономику такой страны. Все же «банки должны иметь одинаковую степень надежности».

Все же «банки должны иметь одинаковую степень надежности».

Тем не менее, даже в сопоставимых по уровню развития странах рост дифференциала процентных ставок не всегда приводит к увеличению курса национальной валюты. Например, в условиях развития экономического кризиса, уменьшение дифференциала способно привести к росту курса. Причиной этого является желание инвесторов в этот период экономического цикла не преумножить, а сохранить собственный капитал. Снижение «аппетита к риску» способствует увеличению спроса на низкодоходные валюты, характеризующиеся небольшими процентными ставками Центральных банков. Ведь чем ниже доходность, тем ниже риск.

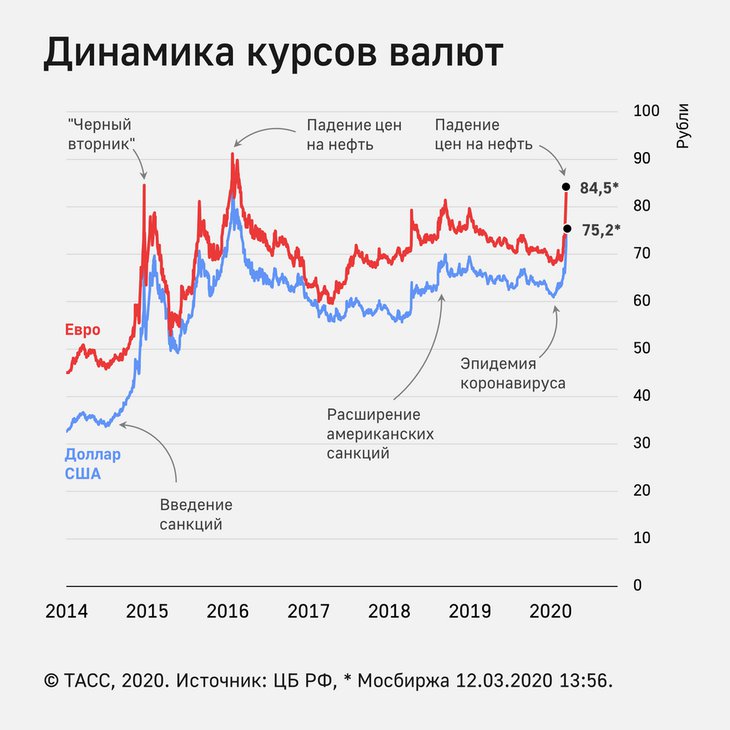

Подобную ситуацию мы могли наблюдать в 2008 году, когда развитие ипотечного кризиса вынудило инвесторов искать «безопасные гавани» в виде казначейских облигаций США, которые характеризуются высокой надежностью. В результате возрос спрос на доллар, и курс евро резко снизился.

Таким образом, для того, чтобы понять механизм воздействия дифференциала процентных ставок на валютный курс необходимо осознавать на какой стадии экономического цикла находится мировая экономика. Так в период спада и рецессии снижение процентных ставок может привести к росту курса национальной валюты, и, наоборот, в условиях восстановления и подъема увеличение дифференциала будет способствовать повышению ее котировок.

Так в период спада и рецессии снижение процентных ставок может привести к росту курса национальной валюты, и, наоборот, в условиях восстановления и подъема увеличение дифференциала будет способствовать повышению ее котировок.

Итого

Поскольку текущие курсы валют на форекс — крайне важная информация, многие информационные сайты публикуют их на своих страницах. Обычно это самые популярные курсы: курс ЦБ евро и курс ЦБ доллар по отношению к рублю. Также многие сайты предлагают пользователям бесплатно установить информер курсов валют на своем компьютере. Таким образом, любой заинтересованный может иметь на рабочем столе своего компьютера автоматически обновляющийся информационный блок, где будет выводиться оперативная информация о курсах и тенденциях их изменений.

Полезные статьи по теме

- Онлайн курсы валют

- Практика торговли кросс-курсами. От анализа до закрытия сделки

- Методы прогнозирования валютных курсов

Изменения по инвалюте и трансграничным платежам

06. 09.2022

09.2022

АО «Солид Банк» публикует новые разъяснения Банка России по иностранной валюте и трансграничным платежам в формате «вопрос-ответ».

1) Я гражданин России, у меня до 9 марта 2022 года был открыт валютный вклад/счет, но после этой даты я перевел деньги на другой валютный счет в том же банке. Могу ли я получить наличные доллары США с этого счета, даже если он открыт после 9 марта?

Если вы после 9 марта 2022 года переоформили вклад или счет в иностранной валюте, переведя средства на другой вклад или счет в том же банке (даже если он открыт после 9 марта), вы вправе получить наличную иностранную валюту в долларах США в сумме остатка средств на счетах на 00:00 мск 9 марта 2022 года, но не более 10 тыс. долларов США.

С 11 апреля средства также можно получить в наличных евро в эквиваленте не более 10 тыс. долларов США. Остальные средства можно получить в рублях.

2) Если я переведу средства с валютного счета в одном банке на валютный счет в другом банке, смогу ли я снять наличные доллары?

Нет, средства в иностранной валюте, поступившие на счет после 00:00 мск 9 марта 2022 года, получить наличными будет невозможно.

3) Можно ли зачислить иностранную валюту на свой счет в зарубежном банке?

Да, можно. Сейчас ограничений для зачисления резидентами (юридическими и физическими лицами) иностранной валюты на свои счета за рубежом нет, за исключением зачисления денежных средств, полученных в виде дивидендов по акциям российских акционерных обществ либо при распределении прибыли российских обществ с ограниченной ответственностью, хозяйственных товариществ и производственных кооперативов.

Однако Правительственная комиссия по иностранным инвестициям имеет право вводить ограничения на зачисления резидентами иностранной валюты на свои счета (вклады) за рубежом.

Обращаем ваше внимание, что для операций по переводу денежных средств на зарубежный счет из России установлен особый порядок.

4) У меня открыт валютный вклад, по нему начисляются проценты, в том числе после 9 марта 2022 года. Могу ли я получить проценты, начисленные уже после 9 марта, в долларах США?

Нет, не можете. Проценты по валютным вкладам физических лиц, начисленные, но фактически не причисленные к вкладам по состоянию на 9 марта 2022 года, подлежат выплате физическим лицам в период с 9 марта по 9 марта 2023 года в наличной форме в рублях.

Проценты по валютным вкладам физических лиц, начисленные, но фактически не причисленные к вкладам по состоянию на 9 марта 2022 года, подлежат выплате физическим лицам в период с 9 марта по 9 марта 2023 года в наличной форме в рублях.

5) Могу ли я купить в кассе банка за рубли иностранную валюту?

Банки имеют право продавать валюту, отличную от долларов США и евро, без ограничений.

При этом в связи со временными ограничениями, которые действуют по 9 марта 2023 года, банки могут продавать гражданам только те наличные доллары США и евро, которые поступили в кассы банков начиная с 9 апреля 2022 года.

О наличии средств в кассе нужного вам офиса Солид Банка можно уточнить по единому номеру телефона банка: 8 800 775 56 06

6) Возможна ли безналичная конвертация валюты?

Да, возможна. Но обращаем внимание, что средства в валюте, которые поступили на счет начиная с 9 марта 2022 года, нельзя будет получить наличной валютой, пока действует временный порядок операций с наличной валютой. Но эти средства всегда можно будет получить в рублях по курсу банка на день выдачи. При этом выплачиваемая сумма в рублях не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам ЦБ.

Но эти средства всегда можно будет получить в рублях по курсу банка на день выдачи. При этом выплачиваемая сумма в рублях не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам ЦБ.

7) Как определяются официальные курсы иностранных валют?

Банк России устанавливает официальный курс доллара на основе данных Московской Биржи о средневзвешенном курсе доллара к рублю по сделкам, заключенным с 10:00 до 16:30 мск. Официальный курс евро к рублю устанавливается так же, как и официальные курсы других иностранных валют по отношению к рублю — на основе данных об официальном курсе доллара к рублю и котировках этих валют к доллару, размещенных на официальных сайтах центральных банков.

8) Может ли банк взять с меня комиссию за выдачу наличной валюты?

Нет, это запрещено до 9 марта 2023 года. Банк также не имеет права брать комиссию за конвертацию иностранных валют в доллары США, если эта конвертация проводилась для последующей выдачи наличных долларов США.

9) Мне пришел валютный перевод из-за рубежа. Могу ли я получить его наличной валютой?

Средства, полученные в качестве перевода из банка за пределами РФ, а также с электронных кошельков выдаются исключительно в рублях. Конвертация производится по курсу банка, а выплачиваемая сумма не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам ЦБ.

10) У меня на валютном вкладе сумма больше 10 тыс. долларов США. Я решил его закрыть и заказал в банке валюту. Что я получу в итоге?

Если эти средства были у вас на счете до 00:00 мск 9 марта 2022 года, вы получите 10 тыс. долларов США (с 11 апреля 2022 года вы также можете получить наличные евро в эквиваленте 10 тыс. долларов США), остальное вы можете оставить на своем счете или вкладе на тех условиях, на которых вклад был открыт, или получить в рублях по курсу банка на день выдачи. При этом выплачиваемая сумма в рублях или долларах США не может быть меньше суммы, рассчитанной на день выплаты по официальному курсу ЦБ.

11) Почему я не могу получить сумму свыше 10 тыс. долларов США со своего валютного счета, если банкам все равно разрешили снова продавать валюту?

Банк России вынужден ограничить снятие гражданами наличной валюты со своих счетов, потому что из-за санкций существенно ограничено поступление наличной валюты в страну. В то же время банки обеспечивают возможность всем гражданам, у которых были открыты валютные счета до 9 марта 2022 года, получить сумму в рамках разрешенного лимита в 10 тыс. долларов США. Также они продают через свои кассы наличные доллары и евро, которые поступают сейчас.

12) Что значит, что банки могут продавать гражданам только валюту, которая поступила в кассы начиная с 9 апреля?

Это означает, что наличную валюту, поступившую до 9 апреля, банки должны оставить у себя, чтобы обеспечить выдачу наличных в рамках лимита в 10 тыс. долларов США клиентам, которые еще не сняли деньги с ранее открытых валютных счетов. В то же время сейчас у банков появляется дополнительная наличная валюта, потому что люди начинают менять валюту обратно на рубли.

В то же время сейчас у банков появляется дополнительная наличная валюта, потому что люди начинают менять валюту обратно на рубли.

13) Могу ли я купить валюту на брокерский счет и потом получить ее наличными?

Покупка иностранной валюты на бирже через брокера не запрещена. Выдача наличной иностранной валюты возможна только через банки. Брокеры не вправе (и никогда не имели такого права) выдавать иностранную валюту своим клиентам. В случае приобретения иностранной валюты через брокерский счет клиент может получить средства только после перевода брокером этой валюты на расчетный валютный счет клиента в банке. Пока действует временный порядок операций с наличной валютой средства в иностранной валюте, поступившие на счет после 00:00 мск 9 марта 2022 года, получить наличными невозможно.

14) Когда истечет срок действия временного порядка операций с наличной валютой, я смогу забрать валюту со своего вклада полностью или снова только 10 тыс. долларов?

долларов?

Это зависит от санкций иностранных государств. Но вы можете в любое время получить эти средства в рублях.

15) Могу ли я получить наличную валюту со своего счета индивидуального предпринимателя или компании?

Пока действует временный порядок операций с наличной валютой (до 9 марта 2023 года), можно получить наличные доллары США, фунты стерлингов, японские иены и евро только на оплату командировочных расходов в кассе банка. С 9 марта по 9 сентября 2022 года лимит на снятие указанной наличной валюты на командировочные расходы составлял не более эквивалента 5000 долларов США. С 9 сентября 2022 года по 9 марта 2023 года также можно будет снять не более этой суммы.

Получение наличных на цели, определенные законом, в других иностранных валютах не ограничено.

16) Может ли компания-нерезидент получить иностранную валюту со своего валютного счета в российском банке?

Пока действует временный порядок операций с наличной валютой (до 9 марта 2023 года), компании и индивидуальные предприниматели — нерезиденты не могут получить наличные в долларах США, евро, японских иенах и фунтах стерлингов. Получение наличными других валют не ограничено.

Получение наличными других валют не ограничено.

Если вы столкнулись с тем, что вам не ясны указанные разъяснения или у вас появились дополнительные вопросы, специалисты Солид Банка всегда с радостью проконсультируют и помогут вам. Для этого — позвоните нам на единый справочный номер: 8 800 775 56 06 (звонок по РФ бесплатный) или вы можете напрямую связаться с ближайшим к вам офисом, позвонив по номеру офиса (по ссылке).

Предупреждение о финансовой отчетности 22-1, Вопросы финансовой отчетности, связанные с российско-украинской войной (10 марта 2022 г.; последнее обновление 7 мая 2022 г.)

Предупреждение о финансовой отчетности 22-1

10 марта 2022 г.; Последнее обновление 7 мая,

2022

Просмотреть документ в формате PDF

Вопросы финансовой отчетности, вытекающие из российско-украинских отношений

Война

Резюме

Вопросы отчетности и раскрытия информации SEC

Предварительные оценки доходов

Показатели, не предусмотренные GAAP

Альтернативы показателям, не предусмотренным GAAP

Общие вопросы финансовой отчетности и бухгалтерского учета

Прогнозирование

Инфляция

Сбои в цепочке поставок

Вопросы классификации баланса

Денежные средства, денежные средства с ограничениями и эквиваленты денежных средств с ограничениями

Прочие активы

Вопросы классификации отчета о прибылях и убытках

Обесценение нефинансовых активов (включая деловую репутацию)

Товарно-материальные запасы

Затраты на получение или выполнение договора о доходах и авансовые платежи

Клиенты

Нематериальные активы с неопределенным сроком службы, кроме деловой репутации

Долгоживущие активы

Деловая репутация

Конфискация активов — соображения арендодателя

Аренда (ASC 842) — Активы в форме права пользования

Финансовые инструменты и договорные активы

Обесценение и оценка стоимости

Передача/продажа инвестиций HTM

Переводы инвестиций в торговую классификацию или из нее

Классификация краткосрочных и долгосрочных финансовых обязательств

Пересмотр финансовых обязательств

Влияние на учет хеджирования

Выбор NPNS для контрактов, соответствующих определению производного инструмента

Оценка справедливой стоимости и раскрытие информации

Консолидация и учет по методу долевого участия

Операционные убытки юридического лица

Иное, чем временное отсутствие возможности обмена валюты или существование

Правительственные ограничения, влияющие на партию (или партии), уполномоченные направлять

Деятельность VIE, которая наиболее существенно влияет на экономическую деятельность VIE

Производительность

Способность оказывать значительное влияние на метод долевого участия

Инвестор

Отчетность по дочернему предприятию или методу долевого участия

Временная задержка — существенные промежуточные события

Различия в методе долевого участия

Сделки в иностранной валюте

Долгосрочные иностранные инвестиции внутри компании

Экономика с высокой инфляцией

Переоценка операций в иностранной валюте

Перевод финансовой отчетности в иностранной валюте

Обязательства по затратам на выход или утилизацию

Договоры о доходах с клиентами

Непредвиденные обстоятельства и вопросы возмещения убытков

Непредвиденные убытки

Признание убытков по твердо заключенным контрактам на исполнение

Будущие операционные убытки

Договорные штрафы

Страховое возмещение

Застрахованные убытки

Прерывание бизнеса

Классификация страховых возмещений

Пособия при увольнении сотрудников

Продолжение заработной платы, временное приостановление занятости (добровольное и

Вынужденные увольнения)

Единовременное пособие по принудительному увольнению

Пособия по принудительному увольнению в рамках текущего плана

Риски и неопределенности

Помощь и помощь

Подоходный налог

Раскрытие информации о непрерывности деятельности

Последующие события

Вопросы внутреннего контроля и DCP

Приложение — Организации, представляющие отчетность в соответствии со стандартами МСФО

Сноски

1

Для названий стандартов бухгалтерского учета FASB

Ссылки на кодификацию (ASC), см. Deloitte’s

Deloitte’s

«Названия тем и подтем в FASB

Стандарты бухгалтерского учета

Кодификация».

2

Названия и ссылки на правила Регламента S-X:

см. веб-сайт eCFR.

3

Однако, если организация приходит к выводу, что неоперационная

прибыль или убыток связаны с войной, мы ожидаем, что выигрыш или убыток

оставаться недействующей единицей (т. е. классификация как «военная»

не меняет характеристики прибыли или убытка как операционной

по сравнению с нерабочим).

4

Обновление стандартов бухгалтерского учета FASB (ASU)

№ 2018-19, Усовершенствования кодификации темы 326,

Финансовые инструменты — Кредитные убытки.

5

Обновление стандартов бухгалтерского учета FASB №

2016-13, Измерение кредитных потерь по финансовым

Инструменты.

6

Аналогичным образом определение того, является ли

юридическое лицо должно консолидировать юридическое лицо с правом голоса (т. е. юридическое

предприятие, не являющееся VIE) также является непрерывным процессом. Это

отчитывающаяся организация должна отслеживать конкретные операции или события, которые

влияет на то, владеет ли он контрольным финансовым интересом. Видеть

Приложение

D дорожной карты консолидации Deloitte — определение

Контроль финансового интереса.

7

Разница по методу долевого участия – это

разница между стоимостью инвестиции по методу долевого участия и

пропорциональная доля инвестора в балансовой стоимости

базовые активы и обязательства объекта инвестиций. Инвестор

необходимо учитывать эту базовую разницу, как если бы объект инвестиций

были консолидированной дочерней компанией. См. раздел 4.5 документа «Делойт».

Инвестиции и совместные инвестиции по методу долевого участия в дорожной карте

Предприятия для дальнейшего обсуждения капитала

различия в методах.

8

Бюллетень учета персонала SEC (SAB)

Тема 5. Y, «Учет и раскрытие информации, связанные с

Y, «Учет и раскрытие информации, связанные с

Непредвиденные убытки».

9

Например, в результате условной репатриации

переходный налог в Законе о снижении налогов и занятости от 2017 года.

10

Названия международных стандартов см.

списки на веб-сайте МСФО.

Эта публикация содержит только общую информацию, и «Делойт» посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или другие профессиональные консультации или услуги. Эта публикация не является заменой таких профессиональных консультаций или услуг и не должна использоваться в качестве основы для принятия каких-либо решений или действий, которые могут повлиять на ваш бизнес. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, которые могут повлиять на ваш бизнес, вам следует проконсультироваться с квалифицированным профессиональным консультантом.

«Делойт» не несет ответственности за какие-либо убытки, понесенные любым лицом, полагающимся на данную публикацию.

В данном документе «Делойт» означает ТОО «Делойт и Туш», дочернюю компанию ТОО «Делойт». Пожалуйста, посетите www.deloitte.com/us/about для подробного описания нашей юридической структуры. Некоторые услуги могут быть недоступны для подтверждения клиентов в соответствии с правилами и положениями государственного бухгалтерского учета.

Copyright © 2023 Deloitte Development LLC. Все права защищены.

Санкции в ответ на вторжение России в Украину

Российские войска вторглись на Украину в среду утром, 24 февраля. В ответ США, Европейский союз и другие страны объявили о ряде беспрецедентных санкций против России. Российские военные, похоже, столкнулись с более сильным, чем ожидалось, сопротивлением, лишив Путина надежды на быструю и решительную победу над Украиной. Возможна военная и экономическая эскалация. Ниже приводится краткое изложение текущих санкций, их экономических последствий для России и всего мира, а также некоторых связанных с ними политических возможностей и вопросов для Соединенных Штатов.

Q1: Как страны отреагировали экономически на вторжение России?

A1: 21 февраля Путин ввел «миротворческие» войска в Донбасскую область Украины и признал независимость двух республик в регионе. Администрация Байдена быстро объявила о введении первого транша санкций по образцу санкций, введенных после аннексии Крыма Россией в 2014 году. Они включали запрет на инвестиции, экспорт и импорт из сепаратистских регионов, а также блокирование санкций, наложенных на определенных лиц в Донецкая Народная Республика и Луганская Народная Республика.

24 февраля США объявили о втором, более сильном пакете санкций в ответ на полномасштабное вторжение России в Украину. Осуществляемые «в тандеме с партнерами и союзниками», эти санкции были направлены против высокопоставленных российских чиновников и членов их семей, государственных предприятий и финансового сектора России, включая два ее крупнейших коммерческих банка. Пакет включал расширение Правил прямых иностранных продуктов (правило FDP), которое ранее использовалось для банкротства китайской телекоммуникационной компании Huawei. Правило СвДП запрещает экспорт любых продуктов, производных от американских технологий или программного обеспечения, независимо от страны их производства. Он может лишить российскую экономику и военных конечных пользователей важнейших технологий, таких как полупроводники.

Правило СвДП запрещает экспорт любых продуктов, производных от американских технологий или программного обеспечения, независимо от страны их производства. Он может лишить российскую экономику и военных конечных пользователей важнейших технологий, таких как полупроводники.

Вопиющие действия России вызвали единую реакцию партнеров США по всему миру. Европейский Союз, Великобритания, Канада, Австралия, Япония, Южная Корея и Тайвань объявили о своих собственных санкциях и экспортном контроле. Заметным исключением из этого списка является Израиль. Несмотря на тесный союз с Соединенными Штатами и хорошие отношения с Украиной, правительство Беннета было осмотрительно в своей критике Москвы, опасаясь, что это может поставить под угрозу координацию российско-израильской обороны в Сирии.

Наиболее жесткая и скоординированная экономическая реакция пришлась на выходные 26–27 февраля. Этот третий транш санкций запретил некоторым российским банкам доступ к SWIFT (системе обмена финансовыми сообщениями), наложил санкции на российский центральный банк и объявил о создании многосторонней целевой группы для выявления и замораживания активов высокопоставленных кремлевских чиновников, включая Путина. Ранее предполагалось, что SWIFT и меры центрального банка не обсуждаются из-за экономических потерь, которые они нанесут Европе. Европейская комиссия, по-видимому, возглавила усилия по ужесточению санкций, а Германия и Италия отказались от своих возражений в субботу, 26 февраля9.0003

Ранее предполагалось, что SWIFT и меры центрального банка не обсуждаются из-за экономических потерь, которые они нанесут Европе. Европейская комиссия, по-видимому, возглавила усилия по ужесточению санкций, а Германия и Италия отказались от своих возражений в субботу, 26 февраля9.0003

В то время как страны с развитой экономикой реагировали все более согласованно, некоторые страны с формирующимся рынком не решались осуждать Россию. Турция, которая импортирует треть своего природного газа из России, не хочет вводить санкции, но может начать блокировать вход некоторых российских кораблей в Черное море. Хотя 25 февраля Бразилия проголосовала за резолюцию ООН, «осуждающую» российское вторжение, президент Болсанаро заявил, что Бразилия сохранит нейтралитет в конфликте. Индия, имеющая давние связи с Россией, стремилась занять нейтральную позицию. Самое главное, Пекин подчеркнул важность «уважения… территориальной целостности», но также и признания «законных интересов России в области безопасности».

Q2: Как эти санкции соотносятся с предыдущими усилиями?

A2: У санкций против России есть несколько недавних прецедентов, но ни один из них не был направлен против экономики, столь крупной или важной для мировых энергетических рынков. Иран дважды исключался из SWIFT, сначала в 2012 году, а затем в 2018 году после того, как администрация Трампа вышла из ядерной сделки с Ираном. Северокорейские банки были закрыты в 2017 году после того, как выяснилось, что они используют систему обмена сообщениями для обхода санкций. Точно так же Соединенные Штаты ранее ввели санкции в отношении центральных банков Ирана, Северной Кореи, Сирии и Венесуэлы. Соединенные Штаты ранее не применяли правило СвДП в такой широкой форме, нацеленной на военных конечных пользователей и экономику всей страны, а не на отдельные фирмы.

Q3: Каковы экономические последствия для России?

A3: Санкции лягут на российскую экономику огромными издержками, фактически отрезав ее от международного капитала, спровоцировав валютный кризис, потенциальный банковский кризис и худшее финансовое потрясение со времен долгового кризиса 1998 года. Центральный банк (ЦБ РФ) увеличил свои официальные резервы до 630 миллиардов долларов по состоянию на прошлый месяц, что вдвое превышает импорт товаров в Россию и составляет более трети ВВП России в прошлом году. Многие называли эти обширные резервы «крепостью России».

Центральный банк (ЦБ РФ) увеличил свои официальные резервы до 630 миллиардов долларов по состоянию на прошлый месяц, что вдвое превышает импорт товаров в Россию и составляет более трети ВВП России в прошлом году. Многие называли эти обширные резервы «крепостью России».

Санкции разрушили стены этой крепости, резко ограничив возможности ЦБ РФ по операциям с основными иностранными валютами и отключив российские банки от SWIFT и некоторых транзакций. Санкции фактически сделали большую часть резервов ЦБ РФ бесполезной, запретив операции в этих валютах. По состоянию на 2 марта курс рубля по отношению к доллару упал более чем на 30% по сравнению с периодом до введения санкций. 28 февраля ЦБ РФ удвоил свою ключевую процентную ставку до 20 процентов, чтобы стабилизировать обменный курс, и ввел контроль за движением капитала.

Российские банки, отрезанные от иностранных корреспондентских счетов или которым грозит блокировка по закону, могут потерпеть крах в отсутствие государственной поддержки. Сообщается, что россияне выстраиваются в очередь, чтобы снять банковские депозиты. По состоянию на 2 марта российский фондовый рынок был закрыт с пятницы, но офшорные прокси предполагали, что российские ценные бумаги потеряли более половины своей стоимости после вторжения. По оценкам Moody’s, в этом году ВВП России может сократиться на 8 процентов, хотя сейчас такие оценки особенно неопределенны. Само по себе это не окажет серьезного влияния на мировую экономику, поскольку на российскую экономику приходится менее 2% мирового ВВП.

Сообщается, что россияне выстраиваются в очередь, чтобы снять банковские депозиты. По состоянию на 2 марта российский фондовый рынок был закрыт с пятницы, но офшорные прокси предполагали, что российские ценные бумаги потеряли более половины своей стоимости после вторжения. По оценкам Moody’s, в этом году ВВП России может сократиться на 8 процентов, хотя сейчас такие оценки особенно неопределенны. Само по себе это не окажет серьезного влияния на мировую экономику, поскольку на российскую экономику приходится менее 2% мирового ВВП.

Q4: Каковы экономические последствия для мира?

A4: Глобальные экономические последствия будут зависеть главным образом от того, что произойдет с ценами на энергию и другие товары. Официальные лица США заявили, что санкции предназначены для того, чтобы не нарушить глобальные энергетические рынки, с исключениями для энергетических сделок. Но суровость финансовых санкций и геополитическая неопределенность, тем не менее, сотрясают энергетические рынки. Соединенные Штаты, как крупнейший в мире производитель энергии, несколько изолированы, но Европа уязвима, поскольку Россия обеспечивает четверть импорта нефти в Европу и 40 процентов ее природного газа. Без российского трубопроводного газа Европа будет бороться за получение достаточного количества сжиженного природного газа (СПГ) по морю, потому что ведущие экспортеры — США, Австралия и Катар — уже отгружают его на полную или почти полную мощность. Европе придется компенсировать разницу за счет сокращения потребления газа или увеличения предложения СПГ на рынке. Россия и Украина также являются крупными производителями зерна.

Соединенные Штаты, как крупнейший в мире производитель энергии, несколько изолированы, но Европа уязвима, поскольку Россия обеспечивает четверть импорта нефти в Европу и 40 процентов ее природного газа. Без российского трубопроводного газа Европа будет бороться за получение достаточного количества сжиженного природного газа (СПГ) по морю, потому что ведущие экспортеры — США, Австралия и Катар — уже отгружают его на полную или почти полную мощность. Европе придется компенсировать разницу за счет сокращения потребления газа или увеличения предложения СПГ на рынке. Россия и Украина также являются крупными производителями зерна.

Этот потенциальный товарный шок происходит в то время, когда США, Европа и другие крупные экономики уже сталкиваются с высокой инфляцией из-за сбоев, связанных с пандемией, и избыточным спросом из-за некоторых мер стимулирования. Федеральная резервная система США и другие центральные банки, вероятно, попытаются не обращать внимания на этот шок предложения и сохранить свои планы по ужесточению денежно-кредитной политики, хотя это менее вероятно для Европейского центрального банка. Тем не менее шок усложнит поиск компромисса между борьбой с инфляцией и поддержанием роста занятости.

Тем не менее шок усложнит поиск компромисса между борьбой с инфляцией и поддержанием роста занятости.

Кризис, скорее, подтвердит глобальное положение доллара, чем поставит его под угрозу. У некоторых политиков есть понятные опасения, что чрезмерное использование санкций США будет стимулировать появление альтернатив глобальной долларовой сети. Действительно, ЦБР, похоже, предположил, что, заменив большую часть своих долларовых активов активами в евро, он сможет защитить себя от потенциальных односторонних финансовых санкций США. Но санкции не были односторонними — они были многосторонними. Они охватывают доллар США, евро, японскую иену, британский фунт, швейцарский франк и практически все резервные валюты, кроме китайского юаня. Отход от доллара не помог ЦБ. Под санкции подпадают страны, на долю которых приходится более половины мирового ВВП. Это показывает не только силу глобального статуса доллара, но и силу сети альянсов США, когда они достаточно скоординированы и мотивированы.

Обойти эти ограничения России будет сложно. Некоторые из его торговых партнеров, такие как Китай, Бразилия и Индия, будут рассчитывать на торговлю в местных валютах, не касаясь доллара или евро. Это будет сложно, потому что эти кросс-пары валют имеют ограниченную ликвидность. Россия разработала альтернативу SWIFT под названием «Система передачи финансовых сообщений» (SPFS), но сеть работает только в рабочее время и имеет ограничения по пропускной способности. Россия планировала интегрировать SPFS с китайской системой трансграничных межбанковских платежей (CIPS) для транзакций в юанях. Эти системы могут стать более популярными для двусторонней торговли, поэтому ЦБР может использовать свои резервы в юанях на сумму 77 миллиардов долларов для китайского импорта. Россия также, вероятно, заплатит за часть импорта своими золотыми резервами, которые по состоянию на январь оцениваются в 132 миллиарда долларов.

Эскалация во время кризиса — самая большая дикая карта, как в экономическом, так и во всем остальном. Москва ранее заявляла, что отключение России от SWIFT будет «объявлением войны», но Россия не приняла ответных мер против Запада. Москва может в отчаянии приостановить экспорт энергоресурсов и других товаров, даже если это обоюдно. Россия также может предпринять кибератаки на западную экономическую или финансовую инфраструктуру или захватить активы иностранных корпораций в России. Самым большим риском было бы расширение самого конфликта. Без четкого пути к деэскалации рынки останутся нервными.

Москва ранее заявляла, что отключение России от SWIFT будет «объявлением войны», но Россия не приняла ответных мер против Запада. Москва может в отчаянии приостановить экспорт энергоресурсов и других товаров, даже если это обоюдно. Россия также может предпринять кибератаки на западную экономическую или финансовую инфраструктуру или захватить активы иностранных корпораций в России. Самым большим риском было бы расширение самого конфликта. Без четкого пути к деэскалации рынки останутся нервными.

Вопрос 5. Какие еще политические возможности есть у США?

A5: Российско-украинский кризис является ярким моментом стратегической ясности и предлагает потенциал для согласования интересов национальной безопасности США, экономики и климата, которые могут преодолевать политические разногласия. Хотя санкции нанесут ущерб экономике России, в долгосрочной перспективе наиболее эффективным способом для Вашингтона ослабить российскую экономику и ограничить ресурсы Москвы будет снижение мировых цен на нефть и газ. Ископаемое топливо составляет около половины российского экспорта, а доходы от нефти и газа составляют 30 процентов бюджета Москвы. Соединенные Штаты могли бы стимулировать внутреннюю добычу нефти и газа в краткосрочной и среднесрочной перспективе, одновременно поддерживая инициативы в области экологически чистых технологий для снижения зависимости от ископаемого топлива в долгосрочной перспективе. В более широком смысле кризис, вероятно, еще раз подтвердит важность надежных цепочек поставок, усилив существующий импульс Вашингтона по устранению этих рисков.

Ископаемое топливо составляет около половины российского экспорта, а доходы от нефти и газа составляют 30 процентов бюджета Москвы. Соединенные Штаты могли бы стимулировать внутреннюю добычу нефти и газа в краткосрочной и среднесрочной перспективе, одновременно поддерживая инициативы в области экологически чистых технологий для снижения зависимости от ископаемого топлива в долгосрочной перспективе. В более широком смысле кризис, вероятно, еще раз подтвердит важность надежных цепочек поставок, усилив существующий импульс Вашингтона по устранению этих рисков.

Китай не осудил вторжение России и воспринимается как партнер России. Хотя многое остается неопределенным, а отношения Пекина с Москвой сложными, вполне возможно, что этот кризис усилит международное беспокойство по поводу авторитаризма Пекина и опасностей его усилий по военной модернизации. Это также может заставить некоторые правительства или фирмы переоценить то, что они ранее считали немыслимым, — военный кризис между Китаем и Тайванем. Такое изменение восприятия может дать Вашингтону возможность для продвижения своей Индо-Тихоокеанской стратегии и усилий по более широкому противодействию Китаю.

Такое изменение восприятия может дать Вашингтону возможность для продвижения своей Индо-Тихоокеанской стратегии и усилий по более широкому противодействию Китаю.

Политики продолжат спорить об эффективности экономических санкций как сдерживающего фактора. Очевидно, что угрозы Запада санкциями не удержали Путина от вторжения в Украину. Но Запад также не предупредил и не ожидал введения финансовых санкций, которые у него есть. Было бы все иначе, если бы экономические издержки были более понятны Москве? Эти дебаты имеют последствия для военной стратегии США в отношении Китая и Тайваня. Путин, вероятно, полагал, что зависимость Европы от российских энергоносителей сдержит решительный ответ. Считает ли президент Китая Си Цзиньпин, что мировая зависимость от китайских промышленных товаров и его крупных коммерческих и финансовых связей сдержит решительную реакцию Запада в случае тайваньского кризиса?

Джерард ДиПиппо — старший научный сотрудник Экономической программы Центра стратегических и международных исследований (CSIS) в Вашингтоне, округ Колумбия.