Содержание

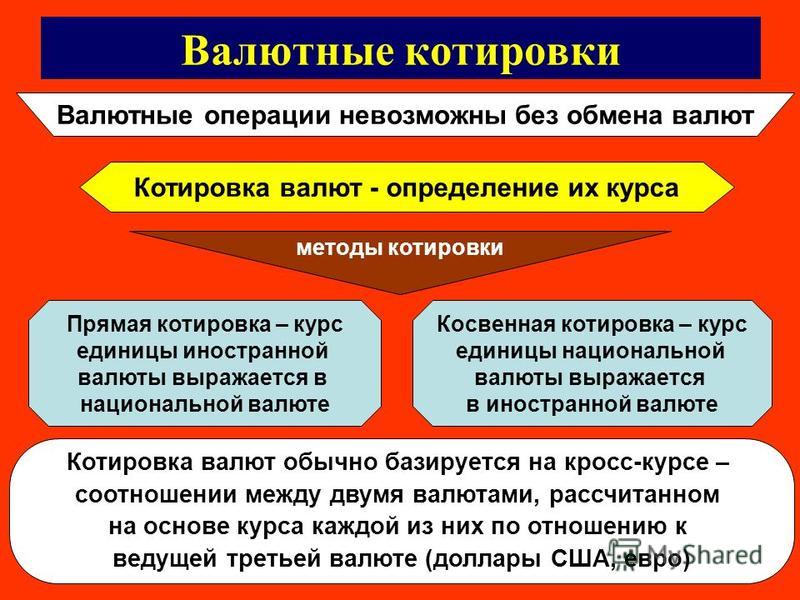

Курсовые разницы

Вопрос от пользователя Ирина:

Организация ООО на упрощенной системе налогообложения (доходы минус расходы) закупает импортные товары для продажи в РФ, расчет с поставщиками осуществляется в долларах и евро.

Вопросы:

1. Как учитывать в налоговом и бухгалтерском учете курсовые разницы при покупке валюты у Банка?

2. Как учитывать в налоговом и бухгалтерском учете операции расчетов за товар в валюте с иностранными поставщиками, операции по оприходованию товара от этих поставщиков;

3. Можно ли делать переоценку валютных остатков для бухгалтерского учета и с какой периодичностью, если переоценка валютных остатков необходима.

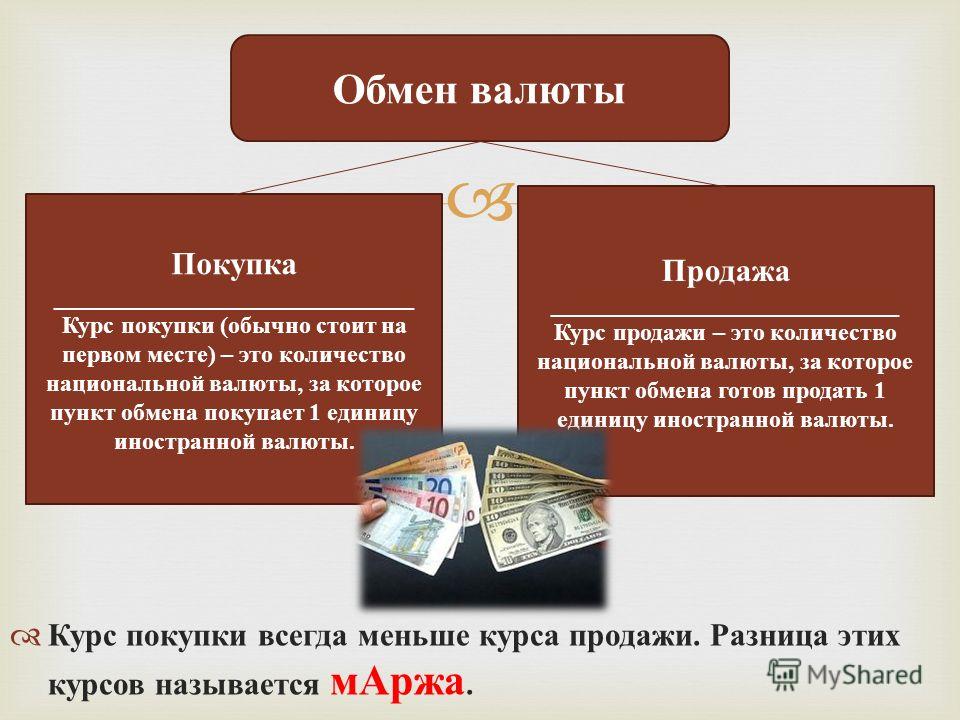

Считаются ли доходом положительные отклонения между курсом ЦБ и курсом продажи валюты банком, получившиеся при покупке валюты у банка для расчета с поставщиками, если организация применяет упрощенную систему налогообложения доходы минус расходы?

Ответ:

— В соответствии со статьей 346. 15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса, и не учитывают доходы, указанные в статье 251 Кодекса.

15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса, и не учитывают доходы, указанные в статье 251 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. При этом доходы от реализации определяются в порядке, установленном статьей 249 Кодекса, а внереализационные доходы — в порядке, установленном статьей 250 Кодекса.

Согласно пункту 2 статьи 250 Кодекса к внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту.

В этой связи у организации, применяющей упрощенную систему налогообложения, при покупке валюты по курсу ниже курса ЦБ РФ, действующего на дату перехода права собственности на валюту, образуется положительная курсовая разница, которая учитывается в составе доходов на основании пункта 1 статьи 346. 15 Кодекса.

15 Кодекса.

Курсовая разница, возникающая при покупке валюты по курсу выше курса Банка России, при применении УСН с объектом «доходы минус расходы» в расходах не учитывается, так как она не поименована в п. 1 ст. 346.16 НК РФ.

— В соответствии с пунктом 2 статьи 346.17 Кодекса расходами налогоплательщика признаются затраты после их фактической оплаты. В целях гл. 26.2 Кодекса оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Согласно пп. 2 п. 2 ст. 346.17 расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации указанных товаров.

Пунктом 3 ст. ст. 346.18 Кодекса предусмотрено, что доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Таким образом, покупная стоимость товаров, выраженная в иностранной валюте, для целей налогообложения учитывается по курсу, установленному Банком России на дату осуществления расходов, то есть на дату оплаты товаров поставщику, а расходы на оплату товара учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по мере реализации приобретенных товаров.

Аналогичный порядок признания расходов на оплату товара, выраженного в иностранной валюте, изложен в письме Минфина России от 25.04.2017 N 03-11- 11/24828.

02.08.2022

Доход в виде курсовой разницы

Вопрос: 1. Признается ли доход в виде курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, доходом в целях налогообложения налогом на доходы физических лиц, т. к. перечень доходов, не подлежащих обложению НДФЛ, определен ст. 217 НК РФ и является закрытым?2. Возникнет ли налогооблагаемый доход по вышеуказанным сделкам, в случае приобретения иностранной валюты у организаций, являющихся взаимозависимыми по отношению к налогоплательщику — физическому лицу, в соответствии с подпунктом 2 пункта 1 статьи 212 НК РФ, в частности, если сделка осуществляется между сотрудником Банка и Банком?

к. перечень доходов, не подлежащих обложению НДФЛ, определен ст. 217 НК РФ и является закрытым?2. Возникнет ли налогооблагаемый доход по вышеуказанным сделкам, в случае приобретения иностранной валюты у организаций, являющихся взаимозависимыми по отношению к налогоплательщику — физическому лицу, в соответствии с подпунктом 2 пункта 1 статьи 212 НК РФ, в частности, если сделка осуществляется между сотрудником Банка и Банком?

Ответ: Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Глава 23 Кодекса не упоминает о доходе в виде положительной курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту.

Доход в виде курсовой разницы носит характер «материальной выгоды», подобной, например, материальной выгоде от экономии на процентах за пользование налогоплательщиками заемными средствами, упомянутой в подпункте 1 пункта 1 статьи 212 главы 23 Кодекса.

Положение о том, что курс продажи (покупки) физическим лицом иностранной валюты для целей исчисления налога на доходы физических лиц должен сравниваться с официальным курсом Банка России (то есть, что необходимо определять материальную выгоду в виде «курсовой разницы») могло бы применяться только в случае закрепления его в Кодексе, как это сделано, например, в пункте 2 статьи 250 главы 25 «Налог на прибыль организаций» Кодекса.

Однако статья 212 главы 23 Кодекса содержит исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей взимания налога на доходы физических лиц, и этот перечень не включает разницу между фактическим курсом продажи (покупки) кредитными организациями иностранной валюты физическим лицам и курсом, устанавливаемым Банком России.

С учетом вышеизложенного, такая курсовая разница не может быть признана доходом и, соответственно, являться объектом налогообложения налогом на доходы физических лиц.

Вместе с тем, к указанным сделкам продажи (покупки) иностранной валюты в установленных случаях могут применяться положения статей 20, 40 и 212 Кодекса при сделках с лицами, являющимися взаимозависимыми по отношению к налогоплательщику — физическому лицу, при отклонении курса продажи (покупки) иностранной валюты сотрудникам банка более чем на 20 процентов от курса продажи (покупки) иностранной валюты иным лицам.

Движущие факторы изменения покрытых процентных паритетов

Принцип покрытого процентного паритета (CIP), изложенный Кейнсом (1923) в период плавающего обменного курса после Первой мировой войны, является фундаментальным строительным блоком международных финансов. При отсутствии контрагентского риска CIP представляет собой чистые отношения без арбитража, которые приравнивают премию валютного форварда к ее обменному курсу спот (оба курса выражены как цена иностранной валюты) к ее номинальному преимуществу в процентной ставке по сравнению с иностранной валютой. В рамках CIP, например, для тех, кто сравнивает два способа эффективного заимствования долларов США, процентная ставка в долларах США равна общей стоимости заимствования евро, покупки долларов на спотовом валютном рынке и продажи этих долларов вперед за евро для погашения первоначальной суммы. заем. CIP выражает потенциал арбитража для согласования затрат по займам и доходов от инвестиций на интегрированных денежных и валютных рынках.

В рамках CIP, например, для тех, кто сравнивает два способа эффективного заимствования долларов США, процентная ставка в долларах США равна общей стоимости заимствования евро, покупки долларов на спотовом валютном рынке и продажи этих долларов вперед за евро для погашения первоначальной суммы. заем. CIP выражает потенциал арбитража для согласования затрат по займам и доходов от инвестиций на интегрированных денежных и валютных рынках.

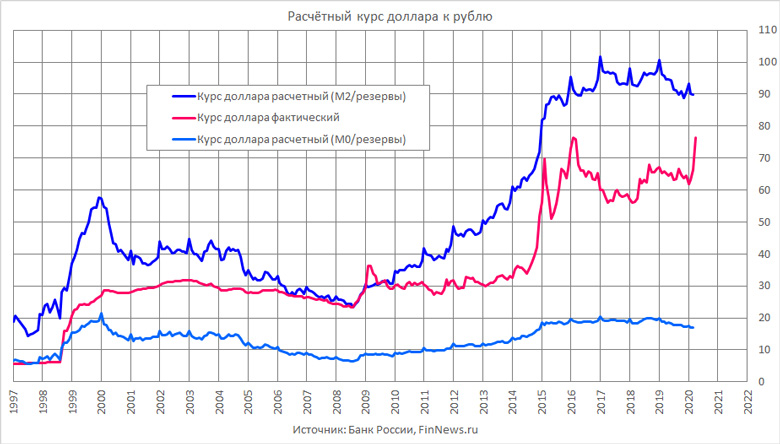

В течение нескольких десятилетий до глобального кризиса CIP, казалось, держался довольно близко — даже как широкое макроэкономическое описание, применяемое к еженедельным или даже ежедневным данным. Однако эта взаимосвязь, похоже, нарушилась с началом глобального кризиса, как показано на Рисунке 1 в случае трехмесячного инвестиционного горизонта. То, что отклонения CIP возникли в турбулентности самого глобального кризиса, неудивительно с учетом опасений контрагентов в тот период и не является беспрецедентным. Что вызывает большее недоумение, так это продолжение отклонений CIP — иногда больше, иногда меньше — даже после глобального кризиса и даже для практически безрисковых транзакций (Du et al. 2018).

2018).

Рисунок 1 Трехмесячная база Libor, 2002-2020 гг. до 25 сентября 2020 г.).

Даже до глобального кризиса CIP, похоже, редко соблюдался точно. Подробные исследования частоты тиков, такие как Akram et al. (2008) смогли обнаружить небольшие и временные, но экономически значимые, отклонения от CIP. Тем не менее, CIP по-прежнему служит прекрасным ориентиром для взаимосвязи между форвардными и спотовыми обменными курсами и процентными ставками на макроуровне. Как Акрам и др. (2008), «отсутствие предсказуемости арбитража и высокая скорость, с которой возможности арбитража используются и устраняются, подразумевают, что типичный исследователь в области международных макрофинансов, использующий данные с ежедневной или более низкой периодичностью, может с уверенностью предположить, что CIP соблюдается». . Это утверждение больше недействительно.

Макрофинансовые факторы покрываемых отклонений процентного паритета

В последнее время появляется все больше публикаций, пытающихся рационализировать недавние отклонения CIP. Различные авторы подчеркивали ряд часто дополняющих друг друга потенциальных движущих сил. В Cerutti et al. (2020), мы объединяем несколько предложенных факторов отклонения CIP в три группы: (1) факторы, отражающие финансовое регулирование, (2) факторы, отражающие склонность к риску и восприятие риска, и (3) факторы, отражающие денежно-кредитную политику.1

Различные авторы подчеркивали ряд часто дополняющих друг друга потенциальных движущих сил. В Cerutti et al. (2020), мы объединяем несколько предложенных факторов отклонения CIP в три группы: (1) факторы, отражающие финансовое регулирование, (2) факторы, отражающие склонность к риску и восприятие риска, и (3) факторы, отражающие денежно-кредитную политику.1

При отсутствии финансовых разногласий арбитражер может воспользоваться отклонениями CIP для получения безрисковой прибыли. Регуляторные изменения после глобального кризиса повлияли на отклонения CIP, усилив или ослабив влияние факторов риска и политики. Ду и др. (2018) характеризуют динамику отклонений CIP вблизи дат нормативной отчетности как неопровержимое свидетельство роли нормативных ограничений в балансах потенциальных арбитражеров. Эти ограничения, когда они становятся более обязательными, усиливают обычное воздействие факторов. В Cerutti et al. (2020), мы предлагаем дополнительные сопутствующие доказательства того, что недавно введенная надбавка к глобально системно значимым банкам (G-SIB) дает дополнительный импульс для отклонений CIP ближе к периоду регулятивной оценки балансов G-SIB в четвертом квартале.

Мы обнаружили, что факторы, связанные со склонностью к риску и восприятием риска, были важными движущими силами CIP, будучи связанными с ужесточением финансового положения и повышенным неприятием риска. Ключевые показатели ликвидности валютного рынка — например, форвардный спред между ценой покупки и продажи — и способность посредников брать на себя риски — например, квадрат коэффициента посреднического кредитного плеча He et al. (2017) — сильно коррелируют с отклонениями от CIP. Широкая сила доллара США также сильно коррелирует с отклонениями CIP, как подчеркивают Avdjiev et al. (2019), но корреляция, по-видимому, в основном отражает общий фактор, отражающий совместное движение валют-убежищ, как мы показываем в нашей статье.

Среди монетарных факторов, связанных с эволюцией отклонений CIP, мы определяем ставки IBOR США и других стран, дифференциал международной премии за срок и остаток от прогнозирования широкого индекса доллара США на общий фактор безопасного убежища как ненадежный доллар США. движение убежища может в целом отразить эффект денежно-кредитной политики через «канал принятия риска» (Bruno and Shin 2015). Низкие процентные ставки и нетрадиционная денежно-кредитная политика являются одними из движущих сил глобальных потоков капитала в посткризисный период и, таким образом, могут повлиять на отклонения от CIP посредством ребалансировки портфеля, хеджирования долларовых заимствований и международных финансовых потоков.

В целом, мы пришли к выводу, что, хотя факторы, связанные с риском, имеют большую объяснительную силу для отклонений CIP, чем факторы, связанные с денежно-кредитной политикой в период 2010-2018 гг., взятые в целом, оба набора факторов оказывают примерно одинаковое влияние на подвыборку 2014-2018 гг. . Аналогичным образом Lilley et al. (2020) пришли к выводу, что промежуточная доходность — неважная для объяснения широких движений доллара США до глобального кризиса — становится важной впоследствии, но со временем ее влияние снижается.

Последствия для политики покрываемых отклонений процентного паритета

Как мы подчеркивали в нашей статье, неудача CIP важна по крайней мере по трем причинам.

- Во-первых, это может свидетельствовать о трениях на финансовых рынках или непредвиденных политических последствиях, которые потенциально могут повлечь за собой неэффективное распределение ресурсов. Например, для неамериканских инвесторов в ценные бумаги, номинированные в долларах, такие как пенсионные фонды, а также для страховых компаний в Европе и Японии отклонения от CIP после глобального кризиса могут увеличить затраты на хеджирование от колебаний обменного курса. Полное хеджирование всего долларового портфеля может стать менее оправданным, когда отклонения CIP увеличиваются, увеличивая стоимость хеджирования, усиливая мотив к поиску более высокой доходности за счет отказа от валютных деривативов, замены их более рискованными ценными бумагами или полного сокращения долларовых инвестиций.

- Во-вторых, отклонения CIP могут объяснить ценообразование активов в мире, где финансовые посреднические ограничения являются стохастическими и потенциально обязательными (Du et al.

2019) — в некоторой степени они охватывают финансовые стрессы, которые одновременно влияют на ряд рынков.

2019) — в некоторой степени они охватывают финансовые стрессы, которые одновременно влияют на ряд рынков. - В-третьих, в связи с глобальным финансовым циклом становится менее вероятным, что малые страны могут проводить денежно-кредитную политику независимо от выбора процентной ставки Федеральной резервной системой, поскольку форвардный и спотовый обменные курсы будут автоматически корректироваться, чтобы изолировать внутреннюю денежно-кредитную политику от политики ФРС (Бернанке 2017). Если CIP не будет придерживаться строгого режима, внутренние субъекты могут иметь возможность занимать или синтетически кредитовать в национальной валюте по ставке, отличной от ставки внутреннего центрального банка, но зависящей от политики ФРС.

Ссылки

Акрам, К. Ф., Д. Райм и Л. Сарно (2008 г.), «Арбитраж на валютном рынке: включение микроскопа», Journal of International Economics 76(2): 237–253.

Авджиев, С., В. Ду, К. Кох и Х. С. Шин (2019), «Доллар, банковский леверидж и отклонения от паритета покрытых процентов», American Economic Review: Insights 1(2): 193–208.

Бернанке, Б.С. (2017), «Политика Федеральной резервной системы в международном контексте», Экономический обзор МВФ 65: 1–32.

Бруно, В. Г. и Х. С. Шин (2015), «Потоки капитала и рискованные каналы денежно-кредитной политики», Journal of Monetary Economics 71: 119–132.

Черутти, Э., Обстфельд М. и Чжоу Х. (2020 г.), «Покрытые отклонения процентного паритета: макрофинансовые детерминанты», дискуссионный документ CEPR 13886 (пересмотр оригинала от июля 2019 г., август 2020 г.).

Du, W, B Hebert and AW Huber (2019), «Учитываются ли посреднические ограничения в цене?», Рабочий документ NBER 26009, июнь 2019 г.

Du, W, A Tepper and A Verdelhan (2018), «Отклонения от паритета процентных ставок», Journal of Finance 73(3): 915–957.

Он, З., Б. Келли и А. Манела (2017 г.), «Цены на промежуточные активы: новые данные из многих классов активов», Journal of Financial Economics 126: 1–35.

Кейнс, Дж. М. (1923), Трактат о денежной реформе, Лондон: Macmillan.

Лилли, А., М. Маджори, Б. Нейман и Дж. Шрегер (2020 г.), «Восстановление обменного курса», VoxEU.org, 24 января.

Примечания

1 Конечно, некоторые переменные могут отражать несколько факторов. Ярким примером является обменный курс доллара США. Он отражает как факторы склонности к риску, такие как движение активов-убежищ, так и другие факторы, влияющие на обменный курс, в частности денежно-кредитную политику

25.1002 Использование иностранной валюты.

25.1002 Использование иностранной валюты.

(a) Если международное соглашение или «> GPA ВТО (см. 25.408(a)(4)) не требуют определенной валюты,

«> Должностные лица по контрактам должны определить, ходатайства о заключении и исполнении контрактов за пределами Соединенных Штатов потребуют представления

For unsolicited proposals, see subpart 15.6.»> предложений в валюте США или в указанной иностранной валюте. В необычных обстоятельствах

«> сотрудник по контрактам может разрешить подачу предложений в валюте, отличной от указанной.

(b) Для обеспечения справедливой оценки For unsolicited proposals, see subpart 15.6.»> предложения , ходатайства обычно если требуют, чтобы все

For unsolicited proposals, see subpart 15.6.»> предложений оценивались в одной и той же валюте. Однако, если запрос разрешает подачу

6.»> предложений в валюте, отличной от указанной, сотрудник

«> по контракту должен конвертировать предлагаемые цены в валюту США для целей оценки. Сотрудник по контрактам

«> должен использовать текущий рыночный обменный курс из широко используемого источника следующим образом:

(1) Для закупок , проведенных с использованием процедур закрытых торгов, на дату вскрытия предложений.

(2) Для Acquisition begins at the point when agency needs are established and includes the description of requirements to satisfy agency needs, solicitation and selection of sources, award of contracts, contract financing, contract performance, contract administration, and those technical and management functions directly related to the process of fulfilling agency needs by contract.»> приобретений , проведенных с использованием переговорных процедур —

(i) В дату, указанную для получения предложений , если решение основано на первоначальных