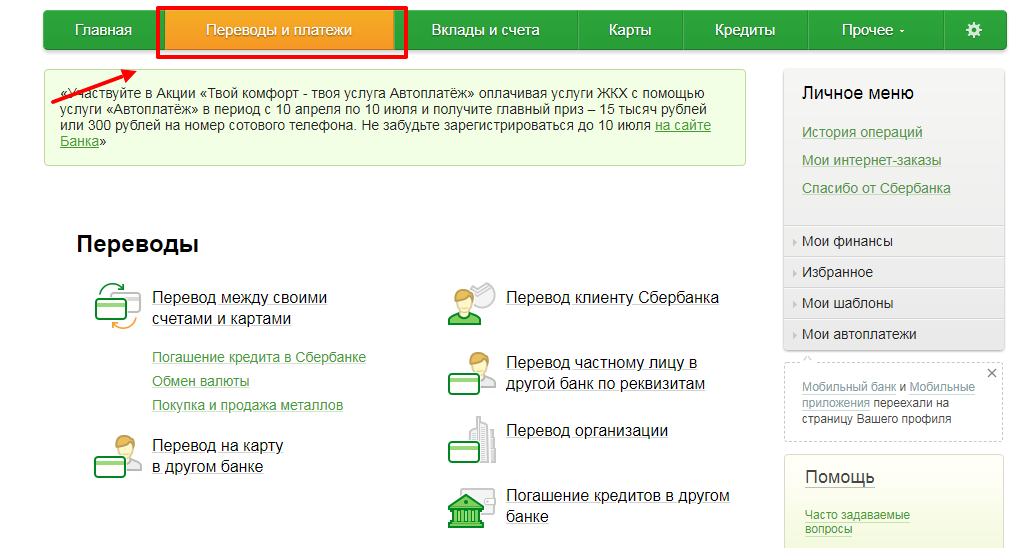

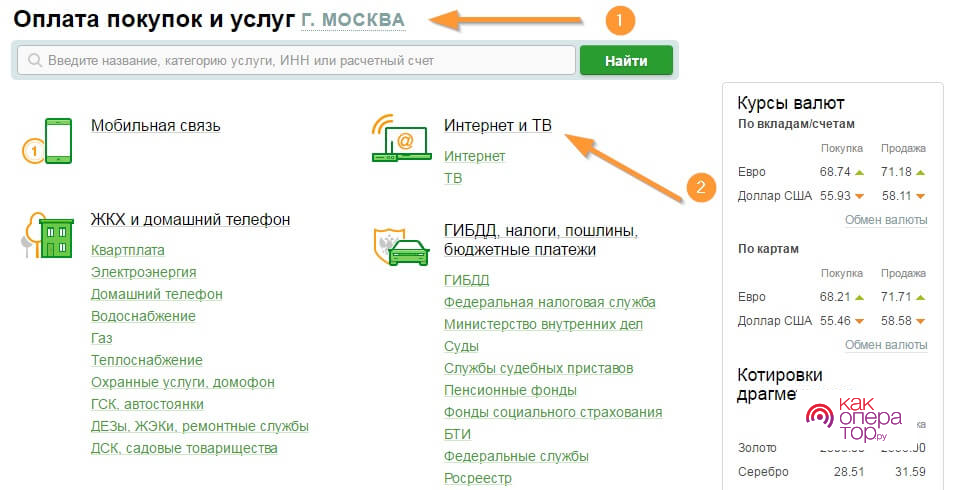

Содержание

как открыть валютный счет юридическому лицу

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

Раздел 9.

Совершение операций с наличной иностранной валютой \ КонсультантПлюс

Совершение операций с наличной иностранной валютой \ КонсультантПлюс

Раздел 9. СОВЕРШЕНИЕ ОПЕРАЦИЙ

С НАЛИЧНОЙ ИНОСТРАННОЙ ВАЛЮТОЙ

(в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У)

(см. текст в предыдущей редакции)

9.1. Операции с наличной иностранной валютой по приему, выдаче, хранению, инкассации и доставке, работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств (группы государств) осуществляются кредитными организациями в порядке, установленном настоящим Положением, с учетом особенностей, изложенных в данном разделе.

Прием и выдача наличной иностранной валюты организациям производятся в случаях, предусмотренных нормативными актами Банка России.

9.2. Операции по приему и выдаче наличной иностранной валюты при обслуживании физических и юридических лиц осуществляются по приходным и расходным кассовым ордерам (приложения 23 и 24).

Кассовый ордер оформляется в трех экземплярах. Первый экземпляр кассового ордера остается у кассового работника, второй экземпляр с оттиском печати кассы выдается вносителю (получателю) наличной иностранной валюты, третий экземпляр передается бухгалтерскому работнику.

На каждый вид наличной иностранной валюты оформляются отдельные приходные и расходные кассовые ордера.

9.3. В приходных и расходных кассовых ордерах, справках кассовых работников и других документах о проведенных операциях за день, книге (книгах) учета денежной наличности и других ценностей, книгах учета принятых и выданных денег (ценностей), контрольных ведомостях по пересчету денежной наличности, контрольных листах, описях, препроводительных ведомостях наличная иностранная валюта указывается по каждому наименованию (коду) по номиналу.

Для учета наличной иностранной валюты могут использоваться отдельные книги учета принятых и выданных денег (ценностей), контрольные ведомости по пересчету денежной наличности, контрольные листы, книги учета денежной наличности и других ценностей.

9.4. Банкноты и монета иностранных государств (группы государств) формируются отдельно по каждому наименованию валюты и по номиналам. На верхних накладках пачек банкнот, бандеролях, ярлыках к мешкам с монетой проставляются: наименование (код) валюты, количество и номинал денежных знаков, сумма по номиналу, полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), дата упаковки, именной штамп и подпись кассового работника.

9.5. В случае обнаружения при пересчете пачек банкнот, мешков с монетой иностранных государств (группы государств) излишка, недостачи или сомнительного денежного знака оформляется акт произвольной формы. В акте указываются: дата, кем, в каком помещении и в чьем присутствии произведен пересчет наличной иностранной валюты, наименование (код) иностранной валюты, в какой упаковке были наличные деньги, сумма наличной иностранной валюты по данным сопроводительного документа, фактически оказавшаяся сумма, сумма недостачи, излишка, сомнительных денежных знаков, реквизиты сомнительных денежных знаков. Акт подписывается кассовым работником, производившим пересчет наличной иностранной валюты, и лицами, присутствовавшими при пересчете. Акт сдается заведующему кассой и после сверки кассовых оборотов и оформления бухгалтерским работником приходных (расходных) кассовых ордеров на суммы выявленных излишков (недостач) помещается в кассовые документы.

9.6. Сумки, используемые кредитными организациями и организациями для инкассации и доставки наличной иностранной валюты, имеют надпись «Валюта» или другие отличительные знаки и символы.

9.7. Для инкассации наличной иностранной валюты используется явочная карточка с надписью «Валютная». В графе «Сумма денег (ценностей), вложенных в сумку» указываются суммы наличной иностранной валюты по каждому наименованию (коду) по номиналу.

9.8. При подкреплении (инкассации) кредитной организацией наличной иностранной валютой филиала, внутреннего структурного подразделения, а также одним филиалом кредитной организации другого филиала этой кредитной организации на иностранную валюту, отправляемую через инкассаторов, составляется опись, в которой указываются: номер сумки, наименования (коды) и номиналы валют, сумма по каждому наименованию (коду) и номиналу наличной иностранной валюты.

9.9. При формировании кассовых документов по операциям с наличной иностранной валютой по одному номеру балансового счета кассовые документы подбираются в порядке возрастания цифровых кодов валюты согласно Общероссийскому классификатору валют.

9.10. В хранилище ценностей иностранная валюта хранится отдельно от денежных знаков Банка России и других ценностей.

9.11. При приеме и пересчете денежных знаков иностранных государств (группы государств) кассовые работники на основании справочных материалов и оперативной информации, получаемой от территориальных учреждений Банка России, осуществляют контроль оформления и внешнего вида денежных знаков и определяют, являются ли принимаемые денежные знаки средством платежа на территории соответствующего иностранного государства (группы государств). Возможность приема денежных знаков иностранных государств (группы государств), имеющих дефекты или повреждения, а также денежных знаков, оформление которых отличается от оформления денежных знаков, являющихся законным средством платежа на территории соответствующего иностранного государства (группы государств) (далее — поврежденные денежные знаки), должна определяться в соответствии с правилами приема поврежденных денежных знаков, разработанными кредитной организацией на основе условий приема эмиссионными банками указанных денежных знаков.

Сомнительные и поврежденные денежные знаки иностранных государств (группы государств) принимаются по номиналу, образцы денежных знаков иностранных государств (группы государств), а также денежные знаки, имеющие признаки подделки, — в условной оценке один рубль за банкноту (монету).

9.12. В справке о приеме на экспертизу сомнительных денежных знаков (задержании денежных знаков, имеющих явные признаки подделки) кассовый работник в графе «дополнительные реквизиты» указывает: для банкнот США — чековую букву, номер квадранта, номер клише лицевой и оборотной сторон; для банкнот стран — членов Европейского Союза — буквенно-цифровую метку.

9.13. Поврежденный денежный знак иностранного государства (группы государств), за исключением денежного знака иностранного государства (группы государств), вызывающего сомнение в подлинности, с согласия клиента может быть принят на инкассо либо заменен на неповрежденный денежный знак того же иностранного государства (группы государств) или на неповрежденный денежный знак другого иностранного государства (группы государств).

Поврежденные банкноты иностранных государств (группы государств) кредитная организация направляет в иностранный банк, принимающий на инкассо денежные знаки иностранных государств (группы государств), или уполномоченный банк (филиал уполномоченного банка), являющийся посредником при направлении указанных поврежденных банкнот на инкассо в иностранный банк.

9.14. Сомнительная, поврежденная монета иностранного государства (группы государств) принимается на инкассо.

9.15. Кредитная организация (за исключением обменных пунктов) может осуществлять проверку подлинности сомнительных банкнот иностранных государств (группы государств) по инициативе клиента. Проверка подлинности сомнительных банкнот иностранных государств (группы государств) по инициативе клиента производится кассовым работником на основании заявления, составленного клиентом. В заявлении должны быть указаны: наименование валюты, номиналы и количество сдаваемых на проверку банкнот иностранных государств (группы государств) по каждому наименованию валюты и номиналу. Проверка подлинности банкнот иностранных государств (группы государств) должна производиться под визуальным наблюдением клиента. Не допускается производить проверку банкнот иностранных государств (группы государств) только с использованием автоматических детекторов.

Банкноты иностранных государств (группы государств), подлинность которых подтверждена кассовым работником, выдаются клиенту полистным пересчетом.

Заявление клиента направляется в кассовые документы.

9.16. Кредитная организация обязана принимать от клиентов сомнительные банкноты иностранных государств (группы государств) для их передачи на экспертизу. В этом случае клиент указывает в описи дополнительные реквизиты сомнительных банкнот иностранных государств (группы государств), предусмотренные пунктом 9.12 настоящего Положения.

9.17. При наличии в кредитной организации кассового работника, на которого возложена функция дополнительной проверки подлинности банкнот иностранных государств (группы государств), выявленные при приеме и пересчете наличной иностранной валюты сомнительные банкноты иностранных государств (группы государств), могут быть рассмотрены данным кассовым работником. При установлении подлинности сомнительных банкнот иностранных государств (группы государств) кассовый работник оформляет Заключение о подтверждении подлинности сомнительных банкнот иностранных государств (группы государств) (приложение 30), которое является основанием для оформления соответствующих ордеров и не выдается клиенту. Возврат владельцу банкнот иностранных государств (группы государств), подлинность которых подтверждена кассовым работником, осуществляется в соответствии с пунктом 9.19 настоящего Положения.

Возврат владельцу банкнот иностранных государств (группы государств), подлинность которых подтверждена кассовым работником, осуществляется в соответствии с пунктом 9.19 настоящего Положения.

9.18. Банкноты иностранных валют, официальный курс которых по отношению к рублю устанавливается Банком России, подлинность которых не подтверждена, кредитная организация может направить на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России, осуществляющий экспертизу денежных знаков иностранных государств (группы государств). Передача сомнительных банкнот иностранных государств (группы государств) на экспертизу осуществляется в течение пяти рабочих дней со дня их приема или обнаружения в кассах кредитной организации.

Сомнительные банкноты иностранных государств (группы государств), в том числе сданные клиентом для направления на экспертизу, направляются на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России при заявлении (приложение 27) и описи, оформленной в соответствии с Инструкцией Банка России от 26 августа 2003 года N 106-И «О порядке работы с банкнотами иностранных государств, сданными кредитными организациями (филиалами) для проведения проверки подлинности в головные расчетно-кассовые центры территориальных учреждений Банка России», зарегистрированной в Министерстве юстиции Российской Федерации 30 сентября 2003 года N 5133 («Вестник Банка России» от 8 октября 2003 года N 55).

9.19. Банкноты иностранных государств (группы государств), признанные по результатам экспертизы, проведенной в головном расчетно-кассовом центре территориального учреждения Банка России, подлинными, возвращаются клиенту, либо по желанию клиента их сумма может быть выплачена в эквиваленте в наличной валюте Российской Федерации по курсу иностранных валют на текущую дату, установленному кредитной организацией, либо зачислена на счет клиента в кредитной организации в иностранной валюте либо в валюте Российской Федерации по курсу иностранных валют на текущую дату, установленному кредитной организацией.

9.20. Направление на экспертизу сомнительных банкнот иностранных государств (группы государств), выявленных кассовыми работниками, принятых для направления на экспертизу по заявлению клиента, а также выдача клиенту результатов экспертизы осуществляются кредитной организацией без взимания комиссионного вознаграждения.

«Мы — технологическая компания»: Сбербанк России делает большие ставки на смену стратегии за свою 179-летнюю историю, стремясь присоединиться к таким компаниям, как Apple и Google, в глобальном пантеоне больших технологий.

Устройство SberPortal, умная колонка с подключенным планшетом, видно на этой недатированной фотографии раздаточного материала. SberDevices/Раздаточный материал через REUTERS

Компания, которая убрала слово «банк» из своего логотипа в рамках этой акции, предоставила Reuters предварительный обзор устройств, которые она разработала, чтобы возглавить свою деятельность, включая телевизионную приставку, виртуального помощника и умный динамик. их официальное открытие в четверг.

Технический директор Сбербанка Давид Рафаловский также сообщил в интервью, что запускает SmartMarket, аналог Apple AppStore или Google Play.

«Это огромные инвестиции, не большие инвестиции. Даже для успешной компании это огромные инвестиции», — сказал он о новой линейке гаджетов и технических услуг, потенциально рискованной ставке на все более конкурентном рынке отечественных и зарубежных игроков. Конкретную сумму он назвать отказался.

Правительству России принадлежит 50% плюс одна акция Сбербанка, старейшего кредитора страны с активами в 401 миллиард долларов по состоянию на август и рыночной стоимостью около 67 миллиардов долларов.

Стремясь укрепить свое присутствие в цифровой экономике России, в прошлом году компания инвестировала во все, от облачных сервисов до беспилотных автомобилей. Но запуск собственного оборудования знаменует более глубокий переход к технологиям; компания описывает новый толчок как «крупнейшую трансформацию» в своей истории.

«У нас всегда была фишка на плече, мы считаем себя технологической компанией с банковской лицензией», — сказал Рафаловский, добавив, что у большинства его клиентов Сбербанк преимущественно ассоциируется с банковскими продуктами.

Сбербанк объявил об изменении логотипа и представил линейку устройств и услуг в четверг на SberConf, виртуальном мероприятии, посвященном запуску продуктов глобальными технологическими компаниями.

Слайд-шоу ( 4 изображения )

НОВЫЕ ГАДЖЕТЫ: ЗНАКОМЬТЕСЬ С САЛЮТОМ

Среди новых гаджетов Сбербанка — устройство для потоковой передачи ТВ «СберБокс» и умная колонка «СберПортал» с прикрепленным к экрану экраном, распознающим жесты и голос.

Сбербанк запускает семейство виртуальных помощников под названием «Салют», которые, по его словам, больше ориентированы на эмоциональную привязанность, чем Siri от Apple, Hey Google или Alexa от Amazon. Он встроен во все устройства и мобильные приложения Сбербанка.

Что отличает его от других голосовых помощников на рынке, так это то, что он имеет три личности, сказал Рафаловски. Это «культурный Сбер, веселая Радость и педантичная Афина», — заявили в Сбербанке.

SmartMarket, тем временем, будет иметь инструменты кодирования, доступные предприятиям и предпринимателям для создания собственных приложений, и модель распределения доходов, при которой Сбербанк будет брать деньги только из приложений, которые берут деньги.

«Это стратегически важно, потому что инструменты SmartMarket служат мостом для всего рынка в нашу экосистему», — сказал Рафаловски.

РИСКОВАННЫЙ БИЗНЕС ТЕХНОЛОГИИ

Новые продукты первоначально будут нацелены на российский рынок, где, по словам Сбербанка, он обслуживает почти 100 миллионов активных банковских клиентов, хотя он работает в 17 других странах, и устройства потенциально могут быть развернуты за рубежом по более низкой цене. Поздняя дата.

Поздняя дата.

Западные технологические компании традиционно считают Россию привлекательным, но высокорисковым рынком из-за угрозы санкций и российских законов, таких как принятые в 2015 году, требующих хранения всех данных о российских гражданах в стране.

Amazon не имеет большого присутствия в России, чей географический размер затрудняет логистику, LinkedIn Microsoft заблокирован после того, как суд признал, что он нарушил правило хранения данных, в то время как отечественные игроки доминируют в веб-поиске и социальных сетях.

Однако дорогостоящий технический прорыв Сбербанка может быть как рискованным, так и сложным, без каких-либо гарантий успеха на фрагментированном и все более конкурентном рынке оборудования и программного обеспечения.

Apple AAPL.O, Samsung 005930.KS и Huawei — ведущие игроки на рынке интеллектуальных устройств с богатым опытом, развитой экосистемой приложений и глубокими карманами. Местный игрок Ivi и другие уже предлагают услуги потокового ТВ, в то время как Mail. ru MAILRq.L, интернет-группа Yandex YNDX.O и мобильный оператор МТС MTSS.MM имеют на рынке умные колонки.

ru MAILRq.L, интернет-группа Yandex YNDX.O и мобильный оператор МТС MTSS.MM имеют на рынке умные колонки.

В июне Сбербанк и Яндекс, известный как российский ответ Google, заявили, что прекратят совместную работу над совместными проектами, включая предприятие электронной коммерции Яндекс.Маркет и платежный сервис Яндекс.Деньги, при этом соглашения о неконкуренции истекают в третьем месяце. квартал, что может поставить их в прямую конкуренцию.

ЖИЗНЬ ЗА БАНКАМИ

Несмотря на то, что стремление Сбербанка к диверсификации может быть сопряжено с риском, аналитики говорят, что банкам становится все труднее зарабатывать деньги в России, где ключевая процентная ставка находится на историческом минимуме в 4,25%, а ставки отрицательные в некоторые из их европейских рынков.

Аналитик BCS Global Markets Елена Царева говорит, что банковское дело становится менее маржинальным и более регулируемым, и что его подрывают новые, ловкие игроки, такие как онлайн-кредитор Тинькофф, о приобретении которого Яндекс ведет переговоры.

На этом фоне Сбербанку имеет смысл осваивать новые направления, считает Царева.

«Как вы зарабатываете деньги, если занимаетесь только банковским бизнесом?» она добавила.

Репортаж Александра Марроу; Дополнительный репортаж Андрея Остроуха; Под редакцией Правина Чар

«Мы понимаем, что некоторые банки против» — Реальное время

09:00, 21.03.2023

ЦБ России считает, что россияне должны иметь право безвозмездно переводить свои средства между банками в пределах страховой суммы — 1,4 млн руб. Об этом на пресс-конференции по итогам заседания совета директоров регулятора сообщила глава ЦБ Эльвира Набиуллина 17 марта. На сегодняшний день в Системе быстрых платежей (СБП), разработанной Банком России, только до 100 тысяч рублей можно бесплатно переводить между счетами разных клиентов в месяц. Если сумма перевода оказывается выше, то с него взимается комиссия, которая не может быть больше 0,5% и превышать 1,5 тыс. руб. Чем может помочь такое решение и является ли оно «свежим» — в материале «Реального времени».

руб. Чем может помочь такое решение и является ли оно «свежим» — в материале «Реального времени».

«Считаем принципиально важным, чтобы люди имели право свободно переводить свои сбережения»

Как сказал глава Банка России, речь идет о лимите свободного перевода между своими счетами в разных банках. По ее словам, соответствующий законопроект уже находится на рассмотрении в Госдуме.

«Мы понимаем, что некоторые банки против, но считаем принципиально важным, чтобы люди имели право свободно переводить свои сбережения, хотя бы в пределах страховой суммы, из одного банка в другой», — сказала она9.0003

Действительно, в декабре 2022 года Госдума приняла в первом чтении законопроект, внесенный главой Комитета финансового рынка Анатолием Аксаковым и сенатором Николаем Журавлевым. В пояснительной записке указывалось, что предложение направлено на пресечение возможности создания банками защитных условий для свободного движения денежных средств.

Набиуллина подчеркнула, что ЦБ не поддерживает практику, когда кредитные организации с помощью высоких комиссий за переводы могут «запирать людей внутри одного банка, когда даже другой банк предлагает более выгодные условия».

Фото: realnoevremya.ru/Елизавета Пуншева

Идея зреет уже третий год

Однако Набиуллина сообщила, что ЦБ начал обсуждать идею осуществления переводов со своего счета на свой счет в другом банке бесплатно возврат в октябре 2021 года.

«Конечно, вы можете снять деньги наличными. Переместите их. Но мы давно живем в условиях преобладания безналичных форм. И такие комиссии зачастую могут быть препятствием для того, чтобы люди свободно распоряжались своими деньгами и выбирали те банки, где ставки по вкладам для них более привлекательны», — сказала Набиуллина9.0003 Фото: cbr.ru

Как отметил глава ЦБ, эта инициатива может повысить конкуренцию между банками и усилить трансмиссию денежно-кредитной политики. При этом она не уточнила, на какие каналы оплаты может повлиять решение: СБП, по реквизитам, с карты на другую карту и другие.

Стоит отметить, что сумма средств 1,4 млн выбрана не случайно. Как было сказано выше, это лимиты страхования вкладов. Все банковские вклады, счета физических лиц и малого бизнеса застрахованы. Так, если у банка отзывают лицензию, вкладчики получают свои деньги в пределах этой суммы.

Все банковские вклады, счета физических лиц и малого бизнеса застрахованы. Так, если у банка отзывают лицензию, вкладчики получают свои деньги в пределах этой суммы.

СБП и комиссии популярных банков

Напомним, что в настоящее время через Систему быстрых платежей (СБП) бесплатно можно перевести только до 100 тысяч рублей в месяц. Если сумма перевода оказывается выше, то с него взимается комиссия, которая не может быть больше 0,5% и превышать 1,5 тыс. руб. Следует отметить, что в марте 2021 года Банк России разработал стратегию развития национальной платежной системы, согласно которой 25% межбанковских переводов россиян в 2023 году должны проходить через СБП.

В ноябре того же 2021 года платежная система Visa приняла решение об отмене комиссий за переводы с карты на карту по номеру телефона с 1 апреля 2022 года. Однако также было уточнение, что компания не сможет решить вопрос комиссий, устанавливаемых самими банками.

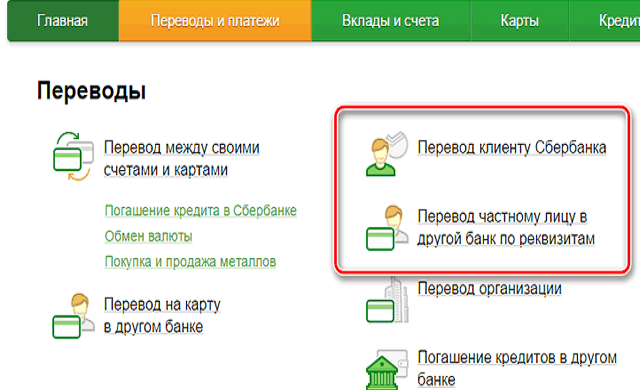

Что касается комиссии, то в большинстве самых популярных российских банков она составляет от 0,5 до 1,5%. Так, например, при переводе на банковскую карту через Сбербанк Онлайн будет снято 1,5% от суммы перевода, но не менее 30 руб. То же самое ждет пользователей Тинькофф и Русского стандарта. В Альфа-Банке тариф может достигать 1,95% с таким же минимумом. В ВТБ такая комиссия составляет 1% от суммы при минимуме 50 рублей, в Райффайзен Онлайн — от 0,5-0,75%, а в Ак Барс Онлайн — 0,3% (минимум 15 рублей).

Так, например, при переводе на банковскую карту через Сбербанк Онлайн будет снято 1,5% от суммы перевода, но не менее 30 руб. То же самое ждет пользователей Тинькофф и Русского стандарта. В Альфа-Банке тариф может достигать 1,95% с таким же минимумом. В ВТБ такая комиссия составляет 1% от суммы при минимуме 50 рублей, в Райффайзен Онлайн — от 0,5-0,75%, а в Ак Барс Онлайн — 0,3% (минимум 15 рублей).

Фото: realnoevremya.ru/Максим Платонов (архив)

«Диапазон средней ключевой ставки на этот год составляет 7,0-9,0% годовых»

В своем выступлении Эльвира Набиуллина отметила несколько важных тем из Российская экономика и ее банковский сектор. Например, она сообщила, что по сравнению с концом прошлого года среднемесячные темпы роста цен находятся на более высоком уровне. Они близки к 4% в пересчете на год, подчеркнул глава ЦБ.

«Ускорение роста цен в январе и последующее замедление в феврале во многом определялись разовыми факторами. Особенно это было заметно в ценах на электронику, строительные материалы, мебель и некоторые продукты питания.