Содержание

Валютная оговорка — Статьи — INTELLECT

Практические особенности использования валютной оговорки в договорах с учетом текущего законодательства.

Жигитов Александр Александрович

Юрист

Последние события актуализируют вопросы выработки и совершенствования правовых механизмов, которые могли бы снизить риски, связанные с непредвиденными обстоятельствами, – в особенности при заключении внешнеторговых сделок. Одним из таких механизмов является валютная оговорка. Каковы особенности применения валютной оговорки в условиях специальных экономических мер? Какие ограничения и послабления существуют в валютном законодательстве на текущее время? Какова ответственность за валютные нарушения? Обо всем этом читайте в материале Александра Жигитова, юриста INTELLECT.

Валютная оговорка – особое условие, которое обычно включается в раздел договора, посвященный условиям внешнеэкономических сделок, с целью ограничения потерь контрагентов из-за понижения курса валюты платежа между моментом заключения договора и моментом оплаты. Иначе говоря, это способ снижения валютного риска с помощью увязки причитающихся платежей с изменениями на валютных рынках.

Напомним, что при применении конструкции валютной оговорки выделяют валюту долга, в которой рассчитывается денежное обязательство, и валюту платежа, в которой стороны фактически производят расчеты между собой. Они могут совпадать или не совпадать. В зависимости от этого различают прямую и косвенную валютную оговорку.

Валютную оговорку, при которой валюта долга и валюта платежа различаются, называют косвенной. Этот вид оговорки чаще всего используется в тех случаях, когда цена поставляемых товаров подвержена минимальным колебаниям в валюте долга.

Примерный текст оговорки:

Цена контракта в евро, платеж в рублях.

Если официальный курс евро к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно корректируется и сумма платежа.

Если официальный курс евро к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно корректируется и сумма платежа.

Если официальный курс евро к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно корректируется и сумма платежа.

При совпадении валюты долга и валюты платежа валютную оговорку называют прямой. В таких ситуациях валюту платежа, как правило, соотносят с другой, более устойчивой валютой. Этот вариант валютной оговорки чаще всего используется во внешнеторговой деятельности.

Примерный текст оговорки:

Цена контракта и платеж в евро. Если официальный курс евро к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно корректируется и цена контракта, и сумма платежа.

Выделяют также иные виды менее распространенных оговорок – например, неопределенную валютную оговорку, определенную валютную оговорку, валютный коридор, мультивалютную оговорку.

Требования валютного законодательства и валютная оговорка

Российское законодательство позволяет выбрать любую валюту долга (контракта). Пункт 2 ст. 317 ГК РФ допускает наличие в договоре условия, которое предусматривает оплату по договору в рублях, в сумме, эквивалентной определенной сумме в иностранной валюте. Вместе с тем следует иметь в виду, что при установлении валюты платежа необходимо соблюдать действующие ограничения, предусмотренные законодательством.

Пункт 2 ст. 317 ГК РФ допускает наличие в договоре условия, которое предусматривает оплату по договору в рублях, в сумме, эквивалентной определенной сумме в иностранной валюте. Вместе с тем следует иметь в виду, что при установлении валюты платежа необходимо соблюдать действующие ограничения, предусмотренные законодательством.

Использование иностранной валюты в соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон №173-ФЗ) признается валютной операцией. Перечень разрешенных к совершению валютных операций зависит от резидентства их участников.

На основании ч. 1 ст. 9 Закона №173-ФЗ, устанавливается общее правило, в силу которого валютные операции между резидентами запрещены, за некоторым исключением, что означает невозможность использования иностранной валюты в качестве средства платежа между российскими предпринимателями.

Таким образом, валютная оговорка, предусматривающая иностранную валюту в качестве валюты платежа, в договоре между резидентами будет недействительна. Однако это не мешает рассчитывать рублевый эквивалент оплаты с привязкой к иностранной валюте.

Однако это не мешает рассчитывать рублевый эквивалент оплаты с привязкой к иностранной валюте.

Между тем положения ст. 6 Закона №173-ФЗ ранее позволяли осуществлять валютные операции по внешнеэкономическим контрактам между российскими и зарубежными предпринимателями, формулируя оговорки с возможностью расчетов в иностранной валюте.

Вместе с тем введение специальных экономических мер ограничило осуществление данных операций. При формулировании валютных оговорок необходимо это учитывать.

Валютная оговорка в условиях специальных экономических мер

Введение специальных экономических мер

Указ Президента РФ от 28.02.2022 №79 «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций» (далее – Указ №79) в редакции от 23.05.2022 (Указ Президента РФ от 23.05.2022 №303) обязывал резидентов, участвующих во внешнеэкономической деятельности, продавать иностранную валюту в размере 50 % от суммы, которая зачислена в уполномоченные банки на основании экспортных сделок, заключенных с нерезидентами, не позднее чем через три рабочих дня со дня зачисления.

Вместе с тем Указом Президента РФ от 09.06.2022 №360 «О внесении изменений в Указ Президента Российской Федерации от 28 февраля 2022 года №79» установление размера валютной выручки, подлежащей продаже, было передано в ведение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – Правительственная комиссия), а установление срока для продажи валюты – в ведение Совета директоров Центрального банка России.

Пользуясь предоставленными полномочиями, Правительственная комиссия 10.06.2022 приняла решение осуществлять обязательную продажу иностранной валюты в размере 0 процентов суммы иностранной валюты, зачисленной на их счета в уполномоченных банках1. Это решение было распространено на экспортные контракты в любой иностранной валюте, в том числе на сырьевой и несырьевой экспорт.

Также Указ №79 запрещал с 01.03.2022 зачисление резидентами иностранной валюты на свои счета в зарубежных банках, а также осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Однако в данном указе оставался нерешенным вопрос о том, может ли резидент получать иностранную валюту от предпринимательской деятельности на свои счета (вклады), открытые в расположенных за пределами России банках и иных организациях финансового рынка.

Банк России, устраняя обозначенные пробелы, указал, что в системной взаимосвязи положения Указа №79 подразумевают необходимость зачисления всей экспортной валютной выручки на счета, открытые в уполномоченных банках, в целях ее дальнейшей обязательной продажи.

Таким образом, зачисление валютной выручки на счета в зарубежных банках было некоторое время запрещено. Исполнение обязательств по внешнеторговым экспортным контрактам было возможно только путем зачисления денежных средств от нерезидентов на банковские счета в уполномоченных российских банках, в случаях, предусмотренных п. 2, 4, 5, 7, 9, 11 и 13 ч. 2 ст. 19 Закона №173-ФЗ (Официальные разъяснения от 04.04.2022 №3-ОР).

Ослабление ограничений

06. 06.2022 Минфин России отменил категорический запрет на зачисление иностранной валюты на счета резидентов в зарубежных банках2. Резидентам было разрешено зачислять валютную выручку, полученную от нерезидентов по экспортным внешнеторговым договорам (контрактам), но при условии ее зачисления на счет в уполномоченном банке в течение 120 рабочих дней со дня ее получения и дальнейшей обязательной продажи в порядке, установленном Указом №79.

06.2022 Минфин России отменил категорический запрет на зачисление иностранной валюты на счета резидентов в зарубежных банках2. Резидентам было разрешено зачислять валютную выручку, полученную от нерезидентов по экспортным внешнеторговым договорам (контрактам), но при условии ее зачисления на счет в уполномоченном банке в течение 120 рабочих дней со дня ее получения и дальнейшей обязательной продажи в порядке, установленном Указом №79.

Впрочем, данное разъяснение Минфина России документ утратил силу в связи с изданием выписки из протокола, доведенной Минфином России 29.06.2022 №05-06-10/ВН-32847.

Таким образом, основные валютные ограничения, введенные Указом №79, были фактически отменены.

Важно, что некоторые ограничения все еще сохраняют законную силу — например, ограничения на перевод иностранной валюты за рубеж.

Указом Президента РФ от 01.03.2022 №81 «О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации» установлен «особый» порядок осуществления резидентами валютных операций с лицами иностранных государств, совершающих недружественные действия3.

В частности, запрещено предоставлять им займы и кредиты4, осуществлять с ними сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество, и т.д.

Согласно информации Банка России от 16.05.2022, в течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на зарубежный счет (свой или другого физического лица) не более 50 тыс. долларов США либо эквивалент этой суммы в другой иностранной валюте.

Правда, из предусмотренных правил есть исключения: они определяются Правительственной комиссией индивидуально. Резидент вправе осуществить запрещенные валютные операции, но только после получения разрешения.

Ограничения для резидентов, проживающих за границей

Вышеперечисленные ограничения распространяются и на резидентов, проживающих за пределами России в совокупности более 183 дней в течение календарного года. Обозначенные резиденты не обязаны уведомлять налоговый орган об открытии зарубежного счета, предоставлять отчет о движении денежных средств по нему и соблюдать порядок проведения по указанному счету валютных операций (ч. 8 ст. 12 Закона №173-ФЗ). Поэтому может возникнуть заблуждение, что они вправе не соблюдать установленные указами Президента РФ валютные ограничения.

Обозначенные резиденты не обязаны уведомлять налоговый орган об открытии зарубежного счета, предоставлять отчет о движении денежных средств по нему и соблюдать порядок проведения по указанному счету валютных операций (ч. 8 ст. 12 Закона №173-ФЗ). Поэтому может возникнуть заблуждение, что они вправе не соблюдать установленные указами Президента РФ валютные ограничения.

Однако Банк России разъяснил, что исключений для данного круга лиц не предусмотрено, и толковать понятие «резидент» следует в соответствии Законом №173-ФЗ, без исключений, им же предусмотренных (Официальное разъяснение Банка России от 18.03.2022 №2-ОР, Письмо Банка России от 08.04.2022 №12-4-ОГ/6717).

Смягчение последствий ограничений

В настоящее время предпринимаются попытки нейтрализации негативных последствий, возникших из-за введенных ограничений. Минфин России опубликовал на Федеральном портале проектов нормативных правовых актов под ID

№02/07/08-22/00130294 проект Постановления Правительства РФ от 05. 08.2022 (далее – Проект) об утверждении перечня случаев:

08.2022 (далее – Проект) об утверждении перечня случаев:

- проведения зачетов встречных требований по обязательствам, вытекающим из заключенных между резидентами и нерезидентами внешнеторговых договоров (контрактов), условиями которых предусмотрена передача товаров;

- замены обязательств нерезидентов новыми обязательствами.

Цель – предоставить резидентам возможность исполнить обязанность по переводу иностранной или российской валюты, причитающейся им по условиям внешнеторговых контрактов, на счета в уполномоченных банках.

Минфин России предлагает утвердить данный перечень и предоставить возможность рассчитаться по внешнеторговым контрактам без использования иностранной валюты, расчеты в которой ограничены.

Проект предусматривает следующие зачеты:

- требований нерезидента к резиденту по импортным контрактам5 – на сумму требований резидента к нерезиденту об оплате по экспортным контрактам6;

- требований, вытекающих из заключенных между резидентом и нерезидентом контрактов, в части права требования возврата денежных средств, уплаченных резидентом нерезиденту за неввезенные в Российскую Федерацию товары, и пр. — на сумму обязательств, равных величине авансов, полученных резидентом от такого нерезидента за невывезенные из Российской Федерации товары, и пр.

- требований по уплате резидентом нерезиденту или третьим лицам штрафов, пени и иных платежей, по любым внешнеторговым контрактам – на сумму обязательств по оплате нерезидентом указанному резиденту по экспортным контрактам;

- требований по уплате резидентом нерезиденту, вытекающих из заключенных между ними договоров займа, обязательств по оплате приобретения ценных бумаг, паев и долей в капитале организаций, на сумму обязательств по оплате нерезидентом указанному резиденту по экспортным контрактам.

— на сумму обязательств, равных величине авансов, полученных резидентом от такого нерезидента за невывезенные из Российской Федерации товары, и пр.

— на сумму обязательств, равных величине авансов, полученных резидентом от такого нерезидента за невывезенные из Российской Федерации товары, и пр.

Стоит положительно оценить попытки Минфина облегчить взаиморасчеты между сторонами внешнеторговых контрактов. Альтернативные способы расчетов не могут устранить негативные последствия валютных ограничений в полном объеме, но все же позволяют снизить финансовые потери участников внешнеторгового оборота.

Интересным представляется п. 5 Проекта, разрешающий проводить вышеперечисленные зачеты не только в рамках взаимоотношений между одним резидентом и одним нерезидентом (когда одни и те же лица являются сторонами и импортного, и экспортного контрактов), но и с другими резидентами или нерезидентами.

5 Проекта, разрешающий проводить вышеперечисленные зачеты не только в рамках взаимоотношений между одним резидентом и одним нерезидентом (когда одни и те же лица являются сторонами и импортного, и экспортного контрактов), но и с другими резидентами или нерезидентами.

То есть возможна ситуация, при которой требования нерезидента-1 к резиденту-1 об оплате по импортному контракту будут зачитываться на сумму требований резидента-1 к нерезиденту-2 об оплате по экспортному контракту (п. 1 и 5 Проекта).

Вместе с тем в Проекте нет ответа на вопрос, будет ли в таком случае нерезидент-1 приобретать права требования к нерезиденту-2? При отрицательном ответе и нерезиденты, и резиденты рискуют остаться без удовлетворения своих требований, так как указанный механизм работает и в обратную сторону.

Однако даже в случае положительного ответа остается неясным, необходимо ли согласие нерезидента-1 на такой своеобразный перевод долга. Такая неопределенность создает почву для злоупотреблений: например, для погашения требований по импортному контракту нерезидента-1 к резиденту-1 последний может произвести их зачет с искусственно созданной задолженностью перед аффилированным с ним нерезидентом-2 по экспортному контракту.

Непонятным остается также п. 6 Проекта, включающий в себя случай:

- зачета требований резидента перед нерезидентом по многосторонним обязательствам о возврате денежных средств, уплаченных резидентом нерезиденту за невыполненные обязательства по импортным контрактам, и (или)

- зачета встречных требований по уплате денежных средств нерезидентом резиденту, вытекающих из заключенных между ними договоров займа, или

- замены обязательства нерезидента перед резидентом новым обязательством

— на сумму обязательств по оплате нерезидентом указанному резиденту, вытекающих из заключенных между ними внешнеторговых договоров (контрактов).

Составители Проекта, вопреки его предыдущей логике изложения, указывают в одном случае сразу три разных варианта зачета взаимных требований, не согласованных между собой, тем самым перегружая и без того сложный текст Проекта и внося неопределенность в вопрос его правильного применения.

В настоящий момент, по данным на 16. 08.2022, проводятся публичные обсуждения Проекта. Поэтому остается надежда, что недостатки формулировок п. 5 и 6 Проекта будут устранены.

08.2022, проводятся публичные обсуждения Проекта. Поэтому остается надежда, что недостатки формулировок п. 5 и 6 Проекта будут устранены.

Особый контроль

Валютные ограничения, введенные специальными экономическими мерами, находятся в настоящий момент на особом контроле уполномоченных банков и налоговых органов. Банк России в письме от 16.03.2022 №019-12/1796 рекомендовал повысить внимание к отдельным операциям клиентов, связанных с переводом валюты за рубеж.

За осуществление незаконных валютных операций ч. 1 ст. 15.25 КоАП РФ предусматривает наложение административного штрафа на граждан в размере от 20% до 40% от суммы операции.

При этом Постановление Правительства РФ от 28.05.2022 №977 «О мерах валютного контроля в условиях внешнего санкционного давления», которым установлен мораторий на проведение проверок валютного законодательства, не должно вводить в заблуждение.

Абз. 2 п. 1 указанного Постановления Правительства РФ содержит оговорку, согласно которой действие моратория не распространяется на нарушения требований, закрепленных нормативными правовыми актами, которые были приняты с 28. 02.2022 и вводят специальные экономические меры в связи с недружественными действиями ряда иностранных государств.

02.2022 и вводят специальные экономические меры в связи с недружественными действиями ряда иностранных государств.

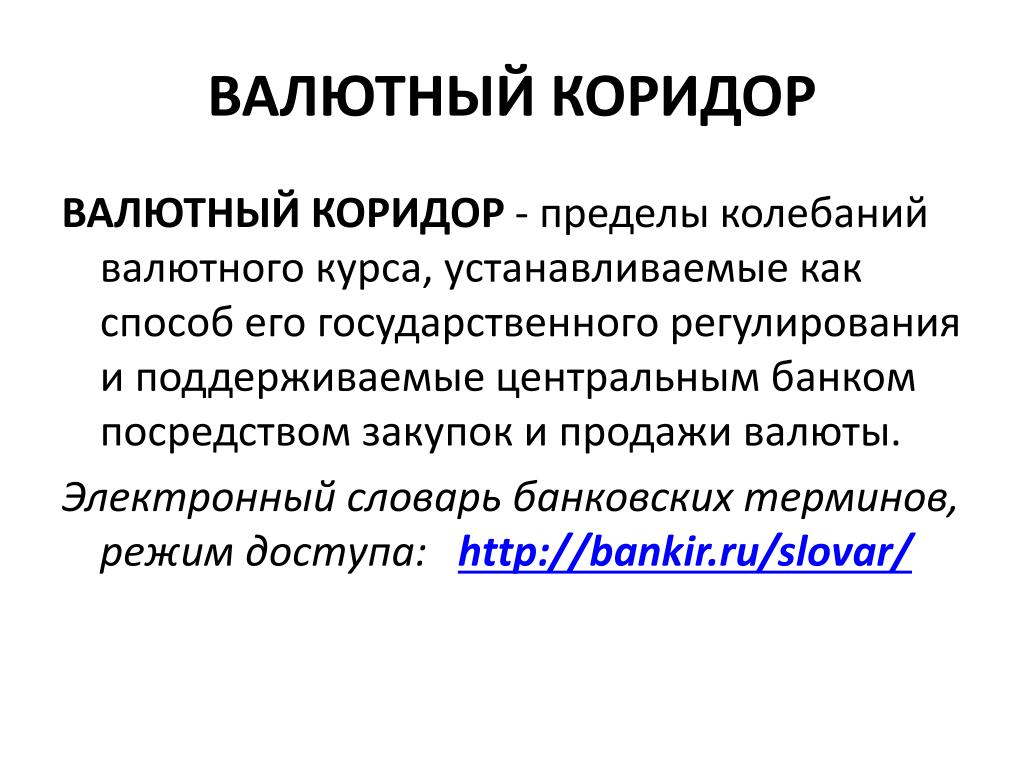

Валютная оговорка и «валютный коридор»

Учитывая вышеозначенные ограничения и тенденцию к их ослаблению, при заключении внешнеторгового контракта, одной из сторон которого является российский предприниматель-резидент, а другой – иностранный предприниматель-нерезидент, не стоит опасаться обязательной продажи валютной выручки, предусматривая в договоре иностранную валюту в качестве валюты платежа.

Также правомерно будет определить цену контракта в иностранной валюте или условных единицах. Такое условие можно включить в договор, даже если он заключается между резидентами. Однако в этом случае стороны должны будут предусмотреть курс валюты по отношению к национальной валюте — рублю, а также момент его определения.

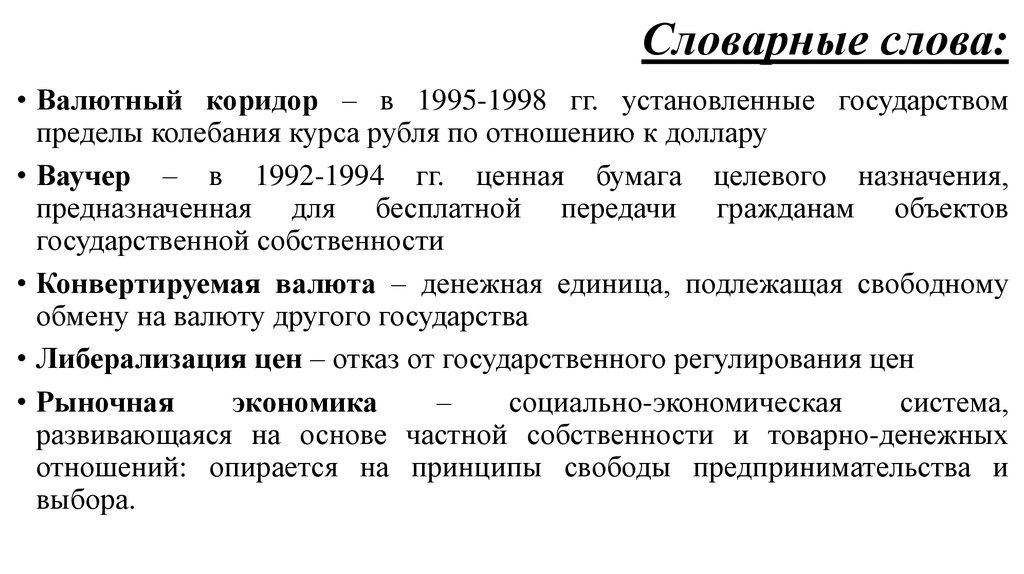

Оставшиеся ограничения по переводам валюты лицам иностранных государств, совершающих недружественные действия, действуют до 30. 09.2022, предпосылки для их продления отсутствуют. В целях предотвращения убытков от ожидающихся колебаний валютного курса, причем непредсказуемых в плане конкретных величин, рекомендуем пользоваться наиболее компромиссной конструкцией валютной оговорки – «валютным коридором», при котором устанавливаются предельные величины курсов валют.

09.2022, предпосылки для их продления отсутствуют. В целях предотвращения убытков от ожидающихся колебаний валютного курса, причем непредсказуемых в плане конкретных величин, рекомендуем пользоваться наиболее компромиссной конструкцией валютной оговорки – «валютным коридором», при котором устанавливаются предельные величины курсов валют.

Примерный текст валютной оговорки:

Цена контракта в евро, платеж в рублях. Если официальный курс евро к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно корректируется и сумма платежа. При этом предел возможного изменения официального курса евро к рублю на день платежа для корректировки суммы платежа не может составлять более 20% от официального курса, установленного на день заключения контракта.

Источник: газета «ЭЖ-Юрист» (№34 (1235) / 2022)

Статьи экспертов юридической фирмы INTELLECT >>

[1] Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 9 июня 2022 года №61 (доведена Минфином России 10. 06.2022 №05-06-05/ВН-29704).

06.2022 №05-06-05/ВН-29704).

[2] Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 06.06.2022 №59/1 (доведена Минфином России 07.06.2022 №05-06-10/ВН-28951).

[3] Перечень указанных государств утвержден Распоряжением Правительства РФ от 05.03.2022 №430-р «Об утверждении перечня иностранных государств и территорий, совершающих недружественные действия в отношении Российской Федерации, российских юридических и физических лиц».

[4] Некоторые послабления в части предоставления займов для лиц, «находящихся под контролем», введены выпиской из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 09.03.2022 №5 (доведена Минфином России 11.03.2022 №05-06-10/ВН-10925).

[5] Предусматривающих передачу резиденту товаров, выполнение для резидента работ, оказание резиденту услуг, передачу ему информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них.

[6] Условиями которых предусмотрена передача резидентом нерезиденту товаров.

договорное право, коммерческое право

Похожие материалы

Новости

Совладелец Ельцин Центра выплатит УК 18,5 млн

Юристы INTELLECT отстояли в апелляции решение о взыскании с ООО

INTELLECT – один из лидеров рейтинга ИД «Ъ»

В рейтинге «Лидеры рынка юридических услуг России» 2022 года

Статьи

dNFT, котики и numerus apertus

Что такое dNFT и существуют ли перспективы использования этой

Обязан ли магазин продать товар покупателю?

Выставление товара на витрине или в маркетплейсе — публичная

Комментарии

Чисто по-недружески

В дело об имуществе Four Elements Hotel вмешались прокуратура и

Спор вокруг земель

Земли PNK Group и PRINZIP станут предметом судебного

Мероприятия

Ритейл: развитие в эпоху постоянных перемен

Роман Речкин, INTELLECT, выступает на онлайн-конференции по

Значительные события в международных спорах

Филипп Коверченко, INTELLECT, выступает в Санкт-Петербурге

Другие похожие

Другие похожие

Другие похожие

Другие похожие

Медиатека

Диалоги о частном праве на

Урале.

Круглый стол с участием

Александра Латыева.

Награждение лидеров

рейтинга «Право.ru-300».

Ритейл: развитие в эпоху

постоянных перемен.

Валютные метания, или откуда берётся стоимость денег — Финансы на vc.ru

{«id»:13897,»url»:»\/distributions\/13897\/click?bit=1&hash=7e19fc05dc7345d912f017778d18b89cc14732ab6376df717de1d0e65cf6531d»,»title»:»\u041a\u0430\u043a \u0438\u0437\u0431\u0435\u0436\u0430\u0442\u044c \u043e\u0448\u0438\u0431\u043e\u043a \u043d\u0430 \u0441\u0442\u0430\u0440\u0442\u0435 \u043f\u0440\u043e\u0435\u043a\u0442\u0430″,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

Вряд ли кто из простых людей задумывается о том, что происходит, когда они обменивают доллары на рубли в обменнике у магазина. Или снимают деньги в банкомате в иностранной валюте, когда на счёте лежат вполне себе деревянные рубли. Деньги, и деньги. Но в глобальном масштабе всё гораздо интересней!

Деньги, и деньги. Но в глобальном масштабе всё гораздо интересней!

230

просмотров

Всё было бы просто и понятно, если бы в мире существовала одна универсальная валюта. Но, вот незадача, государств много, и у большей их части есть своя собственная «деньга». А раз есть международный товарооборот, то надо как-то договариваться. Ты мне нефть в обмен на компьютеры не получится. А мерила единого нет, ведь деньги — это мера стоимости, а мер в итоге оказывается множество.

Как бы то ни было, но другую валюту надо где-то достать. Значит надо менять. За обмен отвечают обычно банки, которые и связаны со всякими денежными вопросами. Их интерес в комиссии, которую они получат за услуги. Выдадут вам из своих запасов доллары. Возьмут в свои запасы от вас рубли. Ну, вроде бы понятно. А цена? Вот это и есть сложный вопрос во всей схеме.

Как определяется цена обмена валют? Тот самый валютный курс? Ну, самый очевидный способ — просто установить. В закрытых и жёстко управляемых странах обменный курс устанавливается только правительством. Продавать по другой стоимости нельзя. Следить за этим легко, ведь валюту можно купить только у государства. Разумеется, цена там не сильно справедливая. Потому обычно процветают подпольные обменники с более рыночным ценообразованием.

Продавать по другой стоимости нельзя. Следить за этим легко, ведь валюту можно купить только у государства. Разумеется, цена там не сильно справедливая. Потому обычно процветают подпольные обменники с более рыночным ценообразованием.

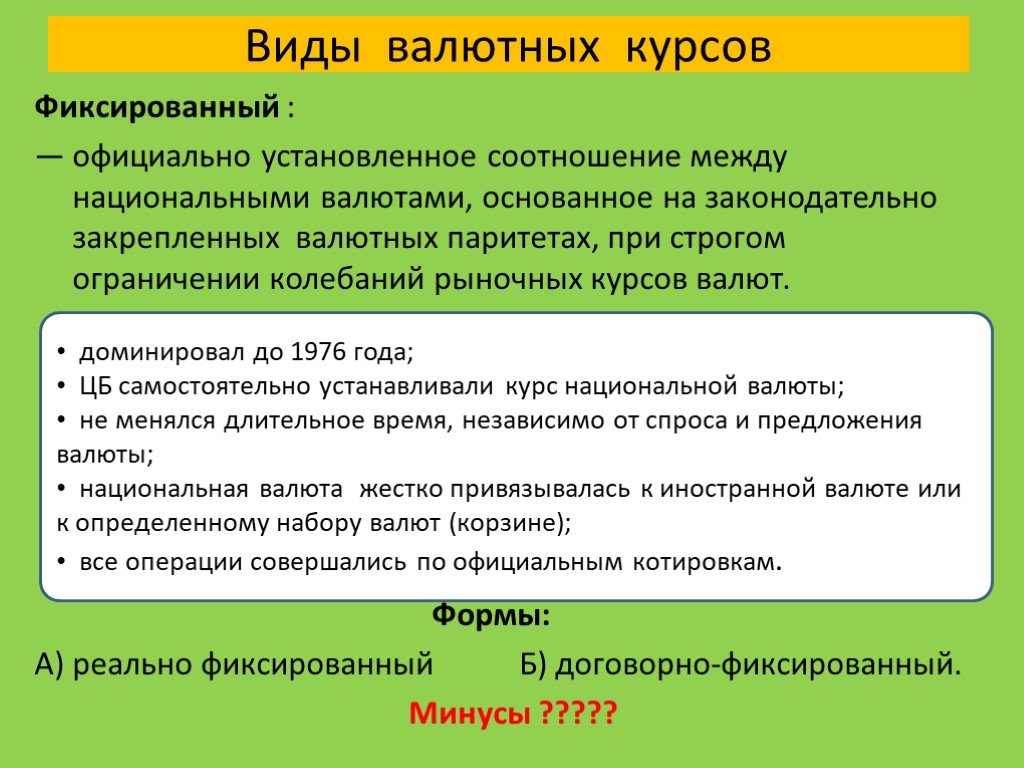

Бывает, что фиксированный курс устанавливается в свободных государствах. Цели предполагаются благие. Ведь если курс валюты твёрдый и не меняется, значит бизнес может прогнозировать все валютные риски и свои доходы. Это ведёт к стабильности в экономике. И является большим плюсом в глазах иностранных инвесторов, которые могут не учитывать в своих расчётах валютные колебания. Вот только довести эти цели до конца толком ни у кого ещё не получалось. Дело в том, что устанавливая фиксированный курс, государство обязуется его поддерживать. А значит тратить на это финансовые ресурсы. И когда ситуация в стране осложняется (а осложняется она почти всегда, так как такие эксперименты проводят развивающиеся государства), то растёт и нагрузка на бюджет. Рано или поздно где-то рвётся. В 90-х годах таким образом рухнули мескиканский песо и тайский бат. Правительства просто не смогли удержать фиксированные курсы. В результате на несколько лет страны накрыл сильный экономический кризис.

В 90-х годах таким образом рухнули мескиканский песо и тайский бат. Правительства просто не смогли удержать фиксированные курсы. В результате на несколько лет страны накрыл сильный экономический кризис.

Но чаще официальный курс всё же встречается в более мирных ситуациях. Он устанавливается государством как для целей внутреннего пользования (различные расчёты и выплаты), так и для того, чтобы центральные банки стран могли обмениваться между собой валютами (в случае России это тот самый «курс ЦБ РФ»). Для простых людей существуют валютные рынки (в случае России тот самый «курс ММВБ»). Здесь банки и брокеры продают и покупают валюту, проводят сотни тысяч сделок ежедневно на баснословные суммы. И по закрытию торгов мир узнаёт рыночную стоимость валюты, то есть за сколько готовы купить или продать её свободные рыночные компании. Во сколько они оценивают валюту конкретной страны как товар. Свободный рынок торжествует? Как бы не так!

Практически не существует государств, которые бы допускали такую вольность, когда стоимость денег меняется, как заблагорассудится. А потому существует плавающий валютный курс. Обычный и управляемый. Первый означает привязку валюты к стоимости другой валюты, или даже к нескольким. Например, Саудовский реал (валюта Саудовской Аравии) привязана к доллару США. И за 1 доллар дают где-то 3,75 саудовских реала. Поскольку привязка обычно происходит по отношению к валюте страны, с которой больше всего экономических отношений, то и сложностей это почти не вызывает. Растёт реальный курс доллара — растёт и реальный курс реала. Падает доллар — падает и реал. Зачем всё это? Как и в случае с Таиландом, это даёт бонус в отношениях между государством и бизнесом. Но только в такой ситуации оказывается более безопасным.

А потому существует плавающий валютный курс. Обычный и управляемый. Первый означает привязку валюты к стоимости другой валюты, или даже к нескольким. Например, Саудовский реал (валюта Саудовской Аравии) привязана к доллару США. И за 1 доллар дают где-то 3,75 саудовских реала. Поскольку привязка обычно происходит по отношению к валюте страны, с которой больше всего экономических отношений, то и сложностей это почти не вызывает. Растёт реальный курс доллара — растёт и реальный курс реала. Падает доллар — падает и реал. Зачем всё это? Как и в случае с Таиландом, это даёт бонус в отношениях между государством и бизнесом. Но только в такой ситуации оказывается более безопасным.

В мире же в целом правит бал управляемый плавающий курс (managed float). Это означает, что курс валюты в целом свободен. Цена на неё регулируется спросом и предложением. Если планете нужны доллары, чтобы купить американских товаров, значит банки покупают доллары, чтобы пополнить свои запасы. Растёт спрос на американские товары, следовательно растёт спрос на доллар, а значит растёт его цена. Падает спрос на товары, падает и доллар. Но это если в финансовой гавани всё спокойно. А если в стране неудачи? Спрос на валюту идёт вниз. Бизнес начинает волноваться. Исчезает стабильность. Чтобы сгладить последствия государство предпринимает валютные интервенции, то есть массовую скупку либо продажу валюты.

Падает спрос на товары, падает и доллар. Но это если в финансовой гавани всё спокойно. А если в стране неудачи? Спрос на валюту идёт вниз. Бизнес начинает волноваться. Исчезает стабильность. Чтобы сгладить последствия государство предпринимает валютные интервенции, то есть массовую скупку либо продажу валюты.

Если вы помните, то в новостях часто упоминают о валютной корзине Центробанка РФ. И что он якобы не даст выйти стоимости этой корзины за определённые пределы. Это пределы стабильности экономики. А как Центробанк этого добивается? В зависимости от целей продаёт или покупает доллары. Падает рубль — продаст доллары, чтобы получить взамен рубли. То есть спрос на рубли растёт, растёт и цена.

Уровень регулируемости валютного рынка часто показывает уровень развития государства. Чем более мощная и стабильная экономика, тем больше свободы в валютном обмене. В развивающихся государствах, как правило, больше ограничений, потому как запроса прочности маловато, и резкий скачок валюты в любую сторону может вызвать панику и настоящую катастрофу. Поэтому не нужно считать, что если Центробанк РФ вынужден поддерживать курс рубля, то это плохая валюта. Нет, это просто защита от необоснованных колебаний.

Поэтому не нужно считать, что если Центробанк РФ вынужден поддерживать курс рубля, то это плохая валюта. Нет, это просто защита от необоснованных колебаний.

Лучшее управление валютным риском

Недавние колебания мировых валют вернули валютный риск на передний план для компаний, работающих с поставщиками, производством или клиентами в разных валютах. Хотя официальные или «номинальные» обменные курсы, как правило, привлекают наибольшее внимание, для компаний действительно важны изменения в реальном выражении, то есть когда изменения валюты корректируются с учетом разницы в инфляции. В идеальном мире, если бы цены падали по мере роста стоимости валюты или наоборот, покупательная способность денежных потоков компаний была бы стабильной, и не было бы реального валютного риска. Это часто работает в долгосрочной перспективе, но не для всех валют и не обязательно в краткосрочной перспективе.

Многие компании, похоже, управляют только наиболее заметными рисками, такими как подверженность крупной сделке в развивающейся стране, которую можно хеджировать с помощью финансовых инструментов, включая валютные фьючерсы, свопы или опционы. Но эта тактика не работает для всех валютных рисков, и компании часто сталкиваются с гораздо большей подверженностью менее очевидным рискам, которыми гораздо труднее управлять, включая риск, связанный с несоответствием между затратами и инвестициями в одной валюте и доходами в другой.

Но эта тактика не работает для всех валютных рисков, и компании часто сталкиваются с гораздо большей подверженностью менее очевидным рискам, которыми гораздо труднее управлять, включая риск, связанный с несоответствием между затратами и инвестициями в одной валюте и доходами в другой.

Далее следует своего рода курс повышения квалификации по управлению валютными рисками для компаний, стремящихся лучше справиться с потенциальным воздействием изменений валютных курсов. Самый важный урок заключается в том, что менеджеры не всегда могут застраховаться от всех валютных рисков — и часто не должны пытаться. Но как только менеджеры поймут, как работают и взаимодействуют различные риски, они смогут лучше измерять их и управлять ими с помощью нескольких общих советов, которые мы почерпнули из опыта.

Решите, какими валютными рисками управлять

Понять, где и как колебания валютных курсов влияют на денежные потоки компании, непросто. Множество различных факторов — от макроэкономических тенденций в разных странах до конкурентного поведения в сегментах рынка — определяют, как курсы валют влияют на денежные потоки бизнеса. Математические инструменты управления рисками 1 1.

Математические инструменты управления рисками 1 1.

Включая, например, стохастическое моделирование, денежные потоки в условиях риска или инструменты анализа сценариев.

могут помочь менеджерам проанализировать свой риск, но еще важнее понять, где и как обменные курсы могут исказить стоимость компании из-за рисков портфеля, структурных рисков и транзакционных рисков. Каждая из них по-разному влияет на стоимость и денежные потоки и требует разного подхода к управлению рисками.

Портфельные риски. Любая компания, осуществляющая бизнес-операции в иностранной валюте, будет подвержена так называемому риску валютного портфеля. Возьмем, к примеру, голландскую компанию по розничной торговле продуктами питания, которая имеет магазины в Нидерландах и США. Из-за характера цепочки поставок затраты и доходы для ее розничных магазинов в основном устанавливаются в местной валюте и не зависят от обменных курсов. Но компания неизбежно подвергается портфельному риску, потому что денежные потоки от ее операций в США будут колебаться в зависимости от обменного курса при переводе в евро для финансовой отчетности, управления эффективностью или коммуникаций с инвесторами. 2 2.

2 2.

Это также имеет место в случае, если наличные деньги не репатриированы обратно в страну происхождения.

Портфельный риск сам по себе редко бывает достаточно большим, чтобы вызвать финансовые затруднения у компании. В этом случае 5-процентное изменение обменного курса в большую или меньшую сторону приведет к такому же 5-процентному изменению денежных потоков компании от ее зарубежных операций. Он не мог уничтожить денежный поток или превратить положительный денежный поток в отрицательный. 3 3.

Мы предполагаем, что все финансирование зарубежных операций осуществляется в этой иностранной валюте.

Поскольку портфельный риск вряд ли вызовет финансовые затруднения, компаниям, как правило, не следует активно управлять этим риском. 4 4.

Конечно, компания с крупными зарубежными операциями может столкнуться с финансовыми трудностями из-за изменений валюты, если у нее будет очень высокий леверидж в национальной валюте. В этом случае компания фактически подвергнется «самостоятельному» структурному риску из-за несоответствия своих операционных и финансовых потоков денежных средств.

Кроме того, риск для разных акционеров различен в зависимости от их национальной валюты. Например, было бы трудно решить, должна ли глобальная компания с глобальными акционерами, такая как компания по производству потребительских товаров Unilever, хеджировать свои риски, измеряемые в британских фунтах стерлингов, евро или долларах. К счастью, акционеры могут легко хеджировать риски валютного портфеля Unilever самостоятельно с помощью фьючерсных позиций, если захотят.

Структурные риски. Эти риски возникают, когда приток и отток денежных средств компании по-разному реагируют на изменения валюты. Возьмем, к примеру, экспорт пива немецкой пивоваренной компании в США. Поскольку продажи осуществляются в долларах США, но расходы на эти продажи производятся в евро, компания подвержена как портфельному риску, так и структурному риску, что оказывает гораздо большее влияние на ее чистый денежный поток от операций в США (рис. 1). Предположим, что операции компании в США приносят денежную маржу в размере 15 процентов от продаж в долларах, при этом все затраты — в евро. В этом гипотетическом случае всего лишь 5-процентное падение курса доллара приведет к снижению наличной маржи до 11 процентов. В долларах это будет 28-процентное снижение денежного потока; в евро это почти 32 процента. 5 5.

В этом гипотетическом случае всего лишь 5-процентное падение курса доллара приведет к снижению наличной маржи до 11 процентов. В долларах это будет 28-процентное снижение денежного потока; в евро это почти 32 процента. 5 5.

При неизменных ценах и объемах в долларах США. Обратите внимание, что чистый портфельный риск уменьшает денежный поток только на дополнительные 5 процентов, что равно разнице между уменьшением денежного потока в долларах (28 процентов) и евро (32 процента).

Структурный риск может существенно повлиять на денежные потоки компании и даже спровоцировать финансовые затруднения, особенно когда рентабельность денежных средств незначительна. Например, для нашей немецкой пивоварни 17-процентное падение курса доллара приведет к тому, что денежные потоки от операций в США станут отрицательными. Конечно, инфляция может вернуть цены в США и Германии в соответствие с обменными курсами между долларом и евро, но на это может уйти несколько лет. 6 6.

Эмпирические исследования показывают, что отклонения в покупательной способности, как правило, снижаются на 50 процентов в среднем за два-три года; см. Алан М. Тейлор и Марк П. Тейлор, «Дебаты о паритете покупательной способности», Journal of Economic Perspectives , 2004, том 18, номер 4, стр. 135–58, aeaweb.org.

Поскольку они коренятся в фундаментальном несоответствии денежных потоков, структурными рисками также труднее всего управлять. 7 7.

Иногда структурные риски более тонкие. На современных мировых рынках цены на многие продукты устанавливаются глобальной конкуренцией. Например, наша немецкая пивоваренная компания имела бы гораздо более ограниченные позиции в долларах США, если бы все ее конкуренты в Соединенных Штатах также производили пиво в еврозоне. В качестве альтернативы он может быть подвержен валютному риску, даже если он будет продаваться только в еврозоне, но с британскими конкурентами, производящими британские фунты стерлингов.

Немецкая пивоваренная компания, экспортирующая пиво в США, не может использовать финансовые инструменты для хеджирования структурного риска из-за размера и продолжительности воздействия (это потребует хеджирования всей суммы долларовых доходов на все будущие годы деятельности). Единственный эффективный способ уменьшить структурную подверженность риску — это уменьшить лежащее в основе несоответствие денежных потоков. Например, производители автомобилей из Германии и Японии перенесли производство в Соединенные Штаты, тем самым снизив свою структурную зависимость от доллара. 8 8.

Единственный эффективный способ уменьшить структурную подверженность риску — это уменьшить лежащее в основе несоответствие денежных потоков. Например, производители автомобилей из Германии и Японии перенесли производство в Соединенные Штаты, тем самым снизив свою структурную зависимость от доллара. 8 8.

Аналогичным образом, организация местного финансирования зарубежных операций снизит структурную подверженность (хотя влияние обычно ограничено, поскольку финансовые расходы, как правило, составляют небольшую долю от общей базы затрат).

Такие «естественные хеджирования» работают только в том случае, если связанные с этим затраты не слишком высоки и если они не ставят под угрозу конкурентные преимущества. Немецкая пивоварня может продавать свое пиво в качестве премиального импорта на рынке США только в том случае, если оно варится в Германии.

Операционные риски. Будучи наиболее заметными валютными рисками, с которыми сталкивается компания, транзакционные риски также проще всего измерять и управлять ими. Это происходит в результате разницы во времени между договорным обязательством и фактическими денежными потоками. Предположим, компания производит продукт в Китае и продает его в США по цене, установленной в долларах. Если условия оплаты позволяют покупателю заплатить через несколько дней или недель, денежный поток компании будет зависеть от колебаний валютных курсов, пока она ожидает расчета. 9 9.

Это происходит в результате разницы во времени между договорным обязательством и фактическими денежными потоками. Предположим, компания производит продукт в Китае и продает его в США по цене, установленной в долларах. Если условия оплаты позволяют покупателю заплатить через несколько дней или недель, денежный поток компании будет зависеть от колебаний валютных курсов, пока она ожидает расчета. 9 9.

Обратите внимание, что паритет покупательной способности не помогает снизить транзакционный риск: даже если цены полностью адаптируются к изменяющимся обменным курсам, существуют транзакции, для которых компании уже установили фиксированные цены/условия.

Транзакционные риски, как правило, влияют на краткосрочные денежные потоки и вряд ли вызовут у компании финансовые затруднения, за исключением крайних случаев, например, когда она совершает очень крупные покупки или продажи, фиксированные в иностранной валюте.

Управление транзакционным риском с финансовыми инструментами относительно прямолинейно, потому что каждая транзакция четко определена и в основном краткосрочна. Многие компании имеют программы хеджирования своих операционных денежных потоков от зарубежных операций.

Многие компании имеют программы хеджирования своих операционных денежных потоков от зарубежных операций.

Какими валютными рисками можно управлять?

У компаний могут быть веские причины для управления валютным риском, например, для облегчения планирования и управления эффективностью или для целей налогообложения. 10 10.

Обзор целей управления рисками см., например, в René M. Stulz, глава 3, в Risk Management and Derivatives , первое издание, Cincinnati, OH: South-Western College/West, 2002.

В целом, они не должны управлять валютным риском только ради снижения волатильности денежных потоков или повышения цены акций. Акционеры хорошо осведомлены о валютных рисках, с которыми сталкиваются компании, в которые они инвестируют, и могут сами управлять любой связанной с этим волатильностью путем соответствующей диверсификации своего инвестиционного портфеля. Кроме того, в долгосрочной перспективе колебания валютных курсов, как правило, компенсируются изменениями цен, что снижает валютный риск в реальном выражении. Как показывают научные исследования, поэтому инвесторам не требуется надбавка за риск, связанный с валютным риском, а компании с более низким валютным риском не будут страдать от более низкой стоимости капитала. 11 11.

Как показывают научные исследования, поэтому инвесторам не требуется надбавка за риск, связанный с валютным риском, а компании с более низким валютным риском не будут страдать от более низкой стоимости капитала. 11 11.

См., например, Piet Sercu, глава 19, в International Finance: Theory into Practice , первое издание, Princeton, NJ: Princeton University Press, 2009.

Вместо этого менеджеры должны сосредоточиться на тех валютных рисках, которые могут привести к финансовым потрясениям или бедствиям. Решение о приемлемости валютного риска должно быть похоже на решение о приемлемости долга: это зависит от склонности компании к риску. Этот аппетит к риску может быть выражен как целевая вероятность дефолта, рискованный денежный поток или просто целевой коэффициент покрытия или кредитный рейтинг. Учитывая цель, менеджеры должны определить, какие валютные риски приемлемы, а какие нет. Когда естественное хеджирование невозможно, компании должны быть готовы уменьшить свои шансы на бедствие другими способами, например, приняв структуру капитала с меньшей задолженностью по сравнению с аналогами, не подверженными валютному риску.

Существует множество схем и пошаговых руководств по измерению и управлению валютным риском компании. 12 12.

Бруно Коппе, Майкл Грэм и Тим Коллер, «Управляете ли вы правильным валютным риском?», McKinsey Quarterly , 1996, номер 1.

Вместо того, чтобы перечислять еще один набор шагов, мы предлагаем вместо этого несколько рекомендаций более высокого уровня для менеджеров.

Целостная перспектива

Валютные риски не должны управляться изолированно, поскольку они вполне могут компенсировать друг друга. Например, если европейская авиакомпания закажет самолет «Боинг» по цене в долларах с поставкой через год, она может купить доллары, которые ей понадобятся сегодня, или заключить форвардный контракт на их покупку через год. Это позволяет ему застраховаться от падения евро, чтобы стоимость самолета была зафиксирована в долларах по сегодняшнему курсу. Но если у авиакомпании также есть долгосрочный чистый приток денежных средств от тарифов на пассажирские перевозки, установленных в долларах, то хеджирование транзакций фактически увеличивает, а не уменьшает ее подверженность изменениям курса доллара. Понимание того, где и как валютные риски компенсируют друг друга в портфеле компании по видам бизнеса и времени, имеет решающее значение для эффективного управления этими рисками.

Понимание того, где и как валютные риски компенсируют друг друга в портфеле компании по видам бизнеса и времени, имеет решающее значение для эффективного управления этими рисками.

Сосредоточьтесь на движении денежных средств, а не на доходах

К сожалению, современная бухгалтерская практика не обращает внимания менеджеров и инвесторов на наиболее важные виды валютного риска. Например, отчет о прибылях и убытках компании содержит информацию о «доходе или прибыли от курсовых разниц», а ее счет собственного капитала показывает кумулятивные корректировки от пересчета активов и обязательств, выраженных в иностранной валюте, в баланс страны базирования. Но сообщаемые суммы показывают только часть транзакционного и портфельного риска компании.

Наиболее важное влияние изменений валютных курсов, возникающее из-за структурного риска, проявляется в отчете о прибылях и убытках в виде динамики доходов и расходов, но не в виде отдельной статьи. На самом деле, стандартные финансовые отчеты могут даже привести к неверным выводам о подверженности компании изменениям валютных курсов или цен на сырьевые товары из-за чрезмерного акцента на бухгалтерском влиянии на прибыль, а не на реальном влиянии на денежные потоки. 13 13.

13 13.

Например, см. Бруно Коппе, Майкл Грэм и Тим Коллер, «Управляете ли вы правильным валютным риском?» 9.0017 McKinsey Quarterly , 1996 г., номер 1.

Руководителям следует сосредоточиться на потенциальном риске денежных потоков, а не на учетных рисках, таких как колебания заявленной операционной прибыли, доход/прибыль от курсовых разниц или результаты пересчета в собственный капитал.

Понимание ограничений финансовых инструментов

Финансовые инструменты, такие как фьючерсы, свопы и опционы, могут эффективно хеджировать точно определенные краткосрочные валютные риски, такие как транзакционные риски. Но самые важные риски часто не так хорошо определены или долгосрочны. Возьмем пример американской компании по производству потребительских товаров, экспортирующей товары в Китай. Подверженность денежного потока изменениям обменного курса юаня зависит от действий конкурентов и предпочтений потребителей. Более того, поскольку компания сделала долгосрочные инвестиции в потребительские бренды и каналы сбыта, ее влияние велико и растянуто на многие годы. Действительно, размер и продолжительность таких рисков делают невозможным эффективное хеджирование с помощью финансовых инструментов.

Действительно, размер и продолжительность таких рисков делают невозможным эффективное хеджирование с помощью финансовых инструментов.

В некоторых случаях хеджирование краткосрочных структурных рисков может выиграть время для того, чтобы руководство отреагировало операционными или стратегическими мерами, такими как пересмотр договоров о ценообразовании, поиск возможностей для снижения затрат или перемещение производства. Например, авиакомпании могут хеджировать свои расходы на топливо, но такой шаг эффективен только в течение примерно 12–18 месяцев. Эта отсрочка может обеспечить денежные потоки для фиксированных обязательств, давая авиакомпаниям время сократить расходы или поднять цены, чтобы отреагировать на изменения цен на топливо.

Будьте более прозрачными с инвесторами

Сегодня компании часто подробно описывают свою стратегию валютного хеджирования в своих финансовых отчетах. К сожалению, эти стратегии в основном касаются транзакционных или краткосрочных структурных рисков и не дают акционерам реальной информации о типе и размере долгосрочных структурных рисков, с которыми сталкивается компания, или о том, какими из них она активно управляет и почему. И они часто сосредотачиваются на бухгалтерском учете влияния валютного риска и своих усилиях по его смягчению, а не на влиянии на денежный поток.

И они часто сосредотачиваются на бухгалтерском учете влияния валютного риска и своих усилиях по его смягчению, а не на влиянии на денежный поток.

Инвесторам будет лучше, если компании сообщат о прошлом влиянии колебаний валютных курсов на их операционную прибыль или, что еще лучше, на их операционный денежный поток. Если уместно, это раскрытие может быть по бизнес-сегменту и по валюте. Philips, например, раскрывает ключевые факторы, влияющие на ее операционную прибыль, включая изменения валютных курсов. В идеале за этим следует оценка того, как обменный курс повлияет на будущие доходы и операционную прибыль. Алкоа включает оценки чувствительности своей чистой прибыли к изменениям пяти основных обменных курсов (Приложение 2). Это также согласуется с передовой практикой прогнозирования доходов и доходов: разъяснение того, на что менеджеры могут влиять, а на что нет. Удивительно, как мало крупных международных компаний объясняют свои ключевые допущения, лежащие в основе перспективных прогнозов, — простой способ обсудить риски и неопределенности с акционерами.

Компании подвержены целому ряду валютных рисков, но не все из них являются рисками, которыми они могут или должны управлять. Руководителям следует применять целостный подход, который фокусируется на влиянии на денежные потоки, а не на прибыль, и знать об ограничениях финансовых инструментов. Они также должны быть более прозрачными с инвесторами в отношении рисков, с которыми они сталкиваются, и их усилий по их хеджированию, если таковые имеются.

Курсы валют | Encyclopedia.com

СВОБОДНО ПЛАВАЮЩИЙ ОБМЕННЫЙ КУРС

Фиксированный обменный курс

Связанный обменный курс

Управляемый поплавковый курс

Другие системы обменного курса

Библиография

А. Обменной курс представляет цену национальной валюты, оцененной как иностранная валюта. Обменный курс играет важную роль в экономике. Поскольку колебания обменного курса влияют на всю экономику, обменный курс является основным экономическим фактором роста, стабильности и экономического развития. Кроме того, обменный курс напрямую влияет на уровень безработицы и уровень инфляции и является индикатором внешней конкурентоспособности (Madura 2003). Обменный курс также влияет на торговые потоки и инвестиции, которые, в свою очередь, влияют на платежный баланс. Как правило, обменный курс считается самой важной ценой в экономике.

Кроме того, обменный курс напрямую влияет на уровень безработицы и уровень инфляции и является индикатором внешней конкурентоспособности (Madura 2003). Обменный курс также влияет на торговые потоки и инвестиции, которые, в свою очередь, влияют на платежный баланс. Как правило, обменный курс считается самой важной ценой в экономике.

Обменный курс имеет прямое практическое значение для тех, кто занимается иностранными сделками, будь то торговля или инвестиции. Он влияет на цену импорта при выражении в национальной валюте, а также на цену экспорта при конвертации в иностранную валюту. Таким образом, обменный курс имеет связь с инфляцией. Следовательно, обменный курс является прежде всего монетарным индикатором и занимает центральное место в денежно-кредитной политике, где он может служить как целью или инструментом, так и просто индикатором.

Система обменного курса, используемая страной, называется режимом обменного курса . Страны могут выбирать, какой режим обменного курса использовать, в зависимости от своих целей. Страны могут либо фиксировать, либо плавать свой обменный курс, но между этими двумя крайностями существует ряд других систем обменного курса. Существует четыре основных типа режимов обменного курса: свободно плавающий, фиксированный, привязанный (также известный как регулируемая привязка, скользящая привязка, привязка корзины или целевая зона или диапазонов ), а управляемый плавающий . В рамках этих четырех систем существуют модифицированные или промежуточные режимы, такие как режимы валютного фонда, долларизации и валютного союза . В следующей статье анализируется каждый тип режима обменного курса с выделением преимуществ и недостатков.

Страны могут либо фиксировать, либо плавать свой обменный курс, но между этими двумя крайностями существует ряд других систем обменного курса. Существует четыре основных типа режимов обменного курса: свободно плавающий, фиксированный, привязанный (также известный как регулируемая привязка, скользящая привязка, привязка корзины или целевая зона или диапазонов ), а управляемый плавающий . В рамках этих четырех систем существуют модифицированные или промежуточные режимы, такие как режимы валютного фонда, долларизации и валютного союза . В следующей статье анализируется каждый тип режима обменного курса с выделением преимуществ и недостатков.

Режим свободного (чистого) плавающего (или гибкого) обменного курса, при котором органы денежно-кредитного регулирования отказываются от какого-либо вмешательства в рынок обменного курса, является простейшим типом системы. Затем курс свободно определяется рыночными силами и может колебаться на любую величину в любой момент. Точнее чистый плавающий курс — это обменный курс, который определяется на рынке без какого-либо вмешательства. Гибкие обменные курсы ежедневно определяются на рынках иностранной валюты силами спроса и предложения без ограничений, налагаемых государственной политикой на степень изменения курсов. Сторонники свободного плавания утверждают, что валютный рынок является очень прозрачным и эффективным рынком, потому что рыночные силы остаются беспрепятственными. Денежно-кредитная политика устанавливается автономно, как это считается уместным во внутреннем контексте, и обменному курсу разрешается следовать любой траектории, в соответствии с денежно-кредитной политикой.

Точнее чистый плавающий курс — это обменный курс, который определяется на рынке без какого-либо вмешательства. Гибкие обменные курсы ежедневно определяются на рынках иностранной валюты силами спроса и предложения без ограничений, налагаемых государственной политикой на степень изменения курсов. Сторонники свободного плавания утверждают, что валютный рынок является очень прозрачным и эффективным рынком, потому что рыночные силы остаются беспрепятственными. Денежно-кредитная политика устанавливается автономно, как это считается уместным во внутреннем контексте, и обменному курсу разрешается следовать любой траектории, в соответствии с денежно-кредитной политикой.

Преимущества режима свободно плавающего обменного курса: (1) рынки эффективно распределяют ресурсы (включая финансовый капитал), поскольку отсутствуют ограничения на движение капитала; (2) изменения номинального обменного курса несут основную часть корректировок на внешние и внутренние шоки; (3) у спекулянтов нет возможности получать прибыль за счет центрального банка страны; (4) спрос и предложение на национальную валюту будут сбалансированы на рынке; (5) центральный банк не обязан вмешиваться; и (6) отменяется требование к стране иметь большие резервы. Кроме того, денежно-кредитная власть устанавливает денежно-кредитную политику, но не имеет политики обменного курса, поскольку обменный курс определяется рыночными силами. Таким образом, денежная база определяется и находится в ведении денежно-кредитного органа рассматриваемой страны. Отсюда вытекает еще одно преимущество, заключающееся в том, что между денежно-кредитной политикой и обменным курсом не может возникнуть конфликта; таким образом, кризис платежного баланса не может возникнуть, поскольку рыночные силы автоматически перебалансируют финансовые потоки и предотвращают кризисы платежного баланса. При отсутствии оснований платежного баланса для вмешательства в международную торговлю и платежи и при условии автономии внутренней политики еще одним преимуществом режима свободно плавающего обменного курса является эксплуатация экономики международной специализации и труда.

Кроме того, денежно-кредитная власть устанавливает денежно-кредитную политику, но не имеет политики обменного курса, поскольку обменный курс определяется рыночными силами. Таким образом, денежная база определяется и находится в ведении денежно-кредитного органа рассматриваемой страны. Отсюда вытекает еще одно преимущество, заключающееся в том, что между денежно-кредитной политикой и обменным курсом не может возникнуть конфликта; таким образом, кризис платежного баланса не может возникнуть, поскольку рыночные силы автоматически перебалансируют финансовые потоки и предотвращают кризисы платежного баланса. При отсутствии оснований платежного баланса для вмешательства в международную торговлю и платежи и при условии автономии внутренней политики еще одним преимуществом режима свободно плавающего обменного курса является эксплуатация экономики международной специализации и труда.

Использование системы свободно плавающего обменного курса также приносит неудобства. Высокая волатильность номинального и реального обменного курса может привести к перекосам в распределении ресурсов, поскольку многие ресурсы будут направлены на хеджирование рисков, связанных с колебаниями обменного курса. Кроме того, будущая траектория обменного курса будет неопределенной, что может создать трудности для предприятий в планировании и ценообразовании, а свобода проведения независимой внутренней денежно-кредитной политики может быть нарушена, когда, например, правительство, не будучи обязано предотвращать обесценивания обменного курса, могут быть склонны к инфляционной бюджетной и денежно-кредитной политике. Кроме того, существует вероятность перерегулирования, что приведет к установлению обменного курса на уровне, не оправданном финансовым положением страны, возможно, на значительный период (Азиз и Карамазза 19).98; Кенен 2000).

Кроме того, будущая траектория обменного курса будет неопределенной, что может создать трудности для предприятий в планировании и ценообразовании, а свобода проведения независимой внутренней денежно-кредитной политики может быть нарушена, когда, например, правительство, не будучи обязано предотвращать обесценивания обменного курса, могут быть склонны к инфляционной бюджетной и денежно-кредитной политике. Кроме того, существует вероятность перерегулирования, что приведет к установлению обменного курса на уровне, не оправданном финансовым положением страны, возможно, на значительный период (Азиз и Карамазза 19).98; Кенен 2000).

В режиме фиксированного обменного курса обменные курсы поддерживаются постоянными или могут колебаться в очень узких пределах, возможно, на 1 процент выше или ниже первоначального набора курсов. Когда страна решает зафиксировать свой обменный курс, местной валюте присваивается номинальная стоимость в пересчете на золото, другую валюту или корзину валют. Когда обменный курс начинает слишком сильно двигаться, правительство вмешивается в девальвацию или переоценку своей собственной валюты по отношению к другим валютам, чтобы поддерживать обменный курс в установленных границах. В этом случае денежные власти должны защищать фиксированный паритет: такое государственное вмешательство может быть прямым или косвенным. Прямое вмешательство требует изменения международных резервов. Косвенное вмешательство, напротив, связано с воздействием на факторы, определяющие обменные курсы, посредством увеличения или уменьшения процентных ставок или других экономических показателей (дохода, инфляции и т. д.), что не связано с изменением резервов. Существует два типа прямого вмешательства. Стерилизованная прямая интервенция происходит, когда центральный банк вмешивается в валютный рынок, внося коррективы, чтобы избежать изменения денежной массы; иными словами, центральный банк одновременно осуществляет операции на валютных рынках и рынках казначейских ценных бумаг. В нестерилизованной прямой интервенции центральный банк изменяет денежную массу, продавая или покупая валютные резервы на валютных рынках.

В этом случае денежные власти должны защищать фиксированный паритет: такое государственное вмешательство может быть прямым или косвенным. Прямое вмешательство требует изменения международных резервов. Косвенное вмешательство, напротив, связано с воздействием на факторы, определяющие обменные курсы, посредством увеличения или уменьшения процентных ставок или других экономических показателей (дохода, инфляции и т. д.), что не связано с изменением резервов. Существует два типа прямого вмешательства. Стерилизованная прямая интервенция происходит, когда центральный банк вмешивается в валютный рынок, внося коррективы, чтобы избежать изменения денежной массы; иными словами, центральный банк одновременно осуществляет операции на валютных рынках и рынках казначейских ценных бумаг. В нестерилизованной прямой интервенции центральный банк изменяет денежную массу, продавая или покупая валютные резервы на валютных рынках.

Примеры фиксированных валютных режимов включают системы, установленные Бреттон-Вудским соглашением от 1944 до 1971 года и зоны евро в период с 1999 по 2002 год. Режимы фиксированного, но регулируемого обменного курса аналогичны с той разницей, что они допускают большее колебание обменного курса. В таком режиме обменный курс фиксируется на длительные периоды или в очень узких пределах, но может регулироваться в случае нарушения равновесия.

Режимы фиксированного, но регулируемого обменного курса аналогичны с той разницей, что они допускают большее колебание обменного курса. В таком режиме обменный курс фиксируется на длительные периоды или в очень узких пределах, но может регулироваться в случае нарушения равновесия.

К преимуществам режима фиксированного обменного курса относятся: (1) фиксированный обменный курс обеспечивает стабильную основу для планирования и ценообразования и способствует увеличению инвестиций и международной торговли; (2) дисциплинирует денежно-кредитную политику, сдерживая инфляцию; (3) сдерживает конкурентную девальвацию национальной валюты, способствуя тем самым стабильности мировой торговой системы; и (4) снижает риск колебаний цен и снижает надбавки за риск, налагаемые на процентные ставки. К недостаткам такого режима относятся следующие: (1) правительства не могут однозначно определить, является ли выбранный фиксированный обменный курс оптимальным или устойчивым; (2) режим фиксированного обменного курса может быть уязвим для спекулятивных атак, которые могут нанести ущерб монетарной стабильности экономики или резервам обменного курса; (3) поддержание фиксированного номинального обменного курса сопряжено с риском чрезмерного повышения реального обменного курса, что приводит к потере конкурентоспособности и, в конечном счете, к спекулятивному набегу на переоцененную валюту; (4) экономики, пережившие реальные потрясения и принявшие фиксированный обменный курс, сталкиваются с риском дальнейшего углубления экономического спада; и (5) режим фиксированного обменного курса требует, чтобы органы денежно-кредитного регулирования держали больше валютных резервов, чем другие режимы обменного курса (Азиз и Карамазза 19). 98; Кенен 2000).

98; Кенен 2000).

Страны, работающие в режиме фиксированного обменного курса, «привязывают» стоимость своей валюты к иностранной валюте или какой-либо расчетной единице (например, золоту, единице европейской валюты и т. д.). Следовательно, при сохранении двустороннего паритета стоимость национальной валюты колеблется по отношению к другим валютам в соответствии с валютой страны-якоря (Madura 2003, стр. 174). Существует множество различных типов режимов привязки, определенных Джеффри Франкелем (1999) как промежуточные договоренности или «мягкие привязки». К ним относятся регулируемый колышек, ползучий колышек, колышек корзины и целевая зона или ленты. В системах с регулируемой привязкой диапазоны узкие (до ± 2,25%), а целевая ставка корректируется реже и на большие суммы. При «ползучей» привязке полосы шире, и привязка регулярно, иногда еженедельно, сбрасывается в серии мини-девальваций. В соответствии с соглашением о привязке к корзине обменный курс фиксируется к взвешенной корзине валют, которая обычно отражает основных торговых партнеров страны. Целевая зона или диапазон предполагает установление широких предписанных пределов (диапазонов), в пределах которых государство вмешивается для поддержания обменного курса. При этом типе режима страна или группа стран держат свои валюты в пределах заранее определенного диапазона, и вмешательство правительства происходит только тогда, когда обменный курс превышает этот диапазон. В этой системе рыночные силы определяют обменный курс. Если обменный курс поднимается выше или ниже заранее установленных пределов, правительство вмешивается, чтобы вернуть цену валюты в допустимую зону. Если диапазон достаточно узок, целевая зона приближается к фиксированной скорости; если он достаточно широк, он приближается к свободно плавающему режиму.

Целевая зона или диапазон предполагает установление широких предписанных пределов (диапазонов), в пределах которых государство вмешивается для поддержания обменного курса. При этом типе режима страна или группа стран держат свои валюты в пределах заранее определенного диапазона, и вмешательство правительства происходит только тогда, когда обменный курс превышает этот диапазон. В этой системе рыночные силы определяют обменный курс. Если обменный курс поднимается выше или ниже заранее установленных пределов, правительство вмешивается, чтобы вернуть цену валюты в допустимую зону. Если диапазон достаточно узок, целевая зона приближается к фиксированной скорости; если он достаточно широк, он приближается к свободно плавающему режиму.

Некоторые страны предпочитают фиксированный обменный курс, потому что это повышает доверие к приверженности правительства низкой инфляции. Существует компромисс между доверием и гибкостью. Другими преимуществами системы фиксированного обменного курса являются: (1) страна может смягчить давление, связанное с колебаниями внутренних цен, и сигнализировать об ответственной денежно-кредитной политике; (2) страна может снизить инфляционные ожидания и (3) стабилизировать цены на импорт и экспорт; (4) правительство может девальвировать свою внутреннюю валюту в ответ на крупные потрясения; и (5) инфляция ограничена, поскольку такой режим обменного курса ограничивает способность правительства выпускать деньги при отсутствии валютных резервов. Недостатки фиксированного обменного курса заключаются в следующем: (1) когда страна связывает свою денежно-кредитную политику с какой-либо другой страной, денежно-кредитная политика и колебания в этой другой стране вызовут колебания денежного состояния родной страны; (2) центральный банк страны теряет монетарную независимость; (3) система привязки может привести к постоянным несоответствиям, если инфляция выше, чем в стране с привязкой, что приведет к ситуации, в которой местная валюта может оказаться переоцененной и неконкурентоспособной; (4) для того, чтобы эта политика вызывала доверие, необходимы дополнительные институциональные меры; (5) привязанные системы часто становятся объектами спекулятивных атак; (6) такой режим не является устойчивым в небольших странах с огромными потоками капитала, ведущими к кризису платежного баланса; и (7) система с привязкой вряд ли будет устойчивой при полной мобильности капитала.

Недостатки фиксированного обменного курса заключаются в следующем: (1) когда страна связывает свою денежно-кредитную политику с какой-либо другой страной, денежно-кредитная политика и колебания в этой другой стране вызовут колебания денежного состояния родной страны; (2) центральный банк страны теряет монетарную независимость; (3) система привязки может привести к постоянным несоответствиям, если инфляция выше, чем в стране с привязкой, что приведет к ситуации, в которой местная валюта может оказаться переоцененной и неконкурентоспособной; (4) для того, чтобы эта политика вызывала доверие, необходимы дополнительные институциональные меры; (5) привязанные системы часто становятся объектами спекулятивных атак; (6) такой режим не является устойчивым в небольших странах с огромными потоками капитала, ведущими к кризису платежного баланса; и (7) система с привязкой вряд ли будет устойчивой при полной мобильности капитала.

В режиме управляемого плавающего (или грязного) плавающего обменного курса орган денежно-кредитного регулирования влияет на движение обменного курса посредством активного вмешательства на внешнем рынке, не определяя заранее объявленную траекторию обменного курса и не подтверждая ее. Хотя рыночные условия определяют обменный курс, этот тип режима обменного курса также включает в себя определенные менее конкретные интервенции центрального банка с различными целями. Режим управляемого плавающего обменного курса относится к так называемым промежуточным методам, поскольку он находится между крайностями абсолютно гибкого и фиксированного режимов. Он напоминает свободно плавающий обменный курс в том смысле, что обменные курсы могут колебаться ежедневно, а официальных границ не существует. Разница в том, что правительство может вмешаться, чтобы предотвратить слишком сильное колебание курса валюты в определенном направлении. При управляемом плавающем курсе целью вмешательства является предотвращение резких колебаний в краткосрочной перспективе, но вмешательство не направлено на какую-либо конкретную ставку в долгосрочной перспективе. Как правило, центральный банк вмешивается только для того, чтобы сгладить колебания. Некоторые правительства устанавливают диапазоны, в пределах которых может колебаться обменный курс, что является одной из причин, по которым такой подход называют «грязным».

Хотя рыночные условия определяют обменный курс, этот тип режима обменного курса также включает в себя определенные менее конкретные интервенции центрального банка с различными целями. Режим управляемого плавающего обменного курса относится к так называемым промежуточным методам, поскольку он находится между крайностями абсолютно гибкого и фиксированного режимов. Он напоминает свободно плавающий обменный курс в том смысле, что обменные курсы могут колебаться ежедневно, а официальных границ не существует. Разница в том, что правительство может вмешаться, чтобы предотвратить слишком сильное колебание курса валюты в определенном направлении. При управляемом плавающем курсе целью вмешательства является предотвращение резких колебаний в краткосрочной перспективе, но вмешательство не направлено на какую-либо конкретную ставку в долгосрочной перспективе. Как правило, центральный банк вмешивается только для того, чтобы сгладить колебания. Некоторые правительства устанавливают диапазоны, в пределах которых может колебаться обменный курс, что является одной из причин, по которым такой подход называют «грязным».

В отличие от метода свободного обращения, грязное обращение защищает инвесторов от резких колебаний обменного курса. Он также обеспечивает более стабильную инвестиционную среду, защищает страну от риска значительных колебаний обменного курса и сочетает определяемые рынком обменные курсы со стабилизирующим вмешательством центрального банка, не основанным на правилах, что помогает избежать потенциальных кризисов. Подход «грязного плавания» имеет недостатки, заключающиеся в том, что правительство может манипулировать обменным курсом в интересах своей страны за счет другой валюты просто потому, что этот режим обменного курса не обеспечивает прозрачности. Кроме того, система грязного плавания требует сотрудничества между политикой обменного курса и денежно-кредитной политикой, что может привести к конфликту; центральный банк страны часто не может определить, является ли изменение курса краткосрочным или долгосрочным, и, таким образом, оправдано ли вмешательство; нет определенных правил, дающих кредитным властям право на вмешательство; и такая система может не налагать ограничений на денежно-кредитную и фискальную политику, что приводит к столкновению с политикой обменного курса.

Валютный фонд представляет собой тип фиксированного режима, но он является более строгим и также включает требование о минимальных внутренних резервах в иностранной валюте и денежно-кредитном учреждении, которое выпускает банкноты и монеты, полностью обеспеченные иностранной резервной валютой и конвертируемые в резервной валюты по фиксированному обменному курсу. Это учреждение не может выступать кредитором последней инстанции, не регулирует резервные требования для коммерческих банков, получает сеньораж только от процентов по резервам и не занимается форвардными валютными операциями (Hanke 19).99, с. 341). Преимущество системы валютного фонда заключается в том, что она снижает волатильность реального обменного курса. Однако есть и недостатки в потере страной самостоятельной денежно-кредитной политики, и такая система часто становится объектом спекулятивных атак и требует очень больших резервов иностранной валюты (Bell, 2001).

Страна с режимом долларизации заменяет свою собственную валюту другой иностранной валютой, обычно долларом США. Такой подход может снизить волатильность обменного курса, но его недостаток заключается в том, что внутренняя денежно-кредитная политика зависит от политики иностранного государства. Такой подход представляет собой полную замену местной валюты иностранной, что является шагом вперед за пределами валютного фонда. Долларизация, тип единого валютного режима, не является гарантией роста, но может обеспечить макроэкономическую стабильность.

Такой подход может снизить волатильность обменного курса, но его недостаток заключается в том, что внутренняя денежно-кредитная политика зависит от политики иностранного государства. Такой подход представляет собой полную замену местной валюты иностранной, что является шагом вперед за пределами валютного фонда. Долларизация, тип единого валютного режима, не является гарантией роста, но может обеспечить макроэкономическую стабильность.

Валютный союз или валютный союз возникает, когда группа стран использует общую валюту, выпущенную общим центральным банком, как это делают двенадцать европейских стран в зоне евро. Этот тип системы снижает волатильность реального обменного курса, но страны-члены теряют стабилизационный инструмент самостоятельной денежно-кредитной политики. Джеффри Франкель и Эндрю Роуз (2002 г., стр. 11), анализируя данные по более чем двумстам странам, определили, что, вступая в валютный союз, страна утраивает свою торговлю с другими членами союза. Кроме того, результаты показывают, что на каждый процент увеличения торговли страны по отношению к ее валовому внутреннему продукту членство в валютном союзе повышает доход на душу населения как минимум на 0,33 процента.

Кроме того, результаты показывают, что на каждый процент увеличения торговли страны по отношению к ее валовому внутреннему продукту членство в валютном союзе повышает доход на душу населения как минимум на 0,33 процента.

В заключение следует отметить, что различные типы режимов обменного курса имеют различные преимущества и недостатки. Правительства должны определить, какая система является наиболее подходящей для конкретной страны и для определенного периода времени. Ни одна система не использует все преимущества без каких-либо недостатков, и ни одна система не может быть применима ко всем странам, имеющим разные цели и политические структуры в разные периоды (Frankel 1999).

СМ. ТАКЖЕ Банковское дело; Валюта; Повышение курса и обесценивание валюты; Девальвация и ревальвация валюты; Грязный поплавок; Деньги; модель Манделла-Флеминга; политика, валюта; паритет покупательной способности; Торговля

Азиз, Джахангир и Франческо Карамазза. 1998. Фиксированный или гибкий? Получение правильного обменного курса в 1990-х годах. Экономические вопросы МВФ 13: 1–18.

Экономические вопросы МВФ 13: 1–18.

Белл, Стефани. 2001. Режимы обменного курса и выбор политики: почему страны выбирают валютные фонды? Неопубликованная рукопись. http://cas.umkc.edu/econ/Seminars/CBoardSeminar.doc.

Кальво, Гильермо и Фредерик С. Мишкин. 2003. Мираж режимов обменных курсов для стран с формирующимся рынком. Журнал экономических перспектив 17 (4): 99–118.

Фишер, Стэнли. 2001. Режимы обменного курса: верна ли биполярная точка зрения? Журнал экономических перспектив 15 (2): 3–24.

Франкель, Джеффри. 1999. Ни один режим единой валюты не подходит для всех стран и во все времена. Рабочий документ NBER № 7338. Нью-Йорк: Национальное бюро экономических исследований.

Франкель, Джеффри и Эндрю Роуз. 2002. Оценка влияния общих валют на торговлю и доходы. Ежеквартальный журнал экономики 117 (2): 437–467.

Ханке, Стив Х. 1999. Размышления о режимах обменного курса. Cato Journal 18 (3): 335–344.