Содержание

НОУ ИНТУИТ | Лекция | Валютный курс

< Лекция 17 || Лекция 17: 12345678910111213141516171819

Ключевые слова: операции, единица, валютный курс, ПО, анализ, цена товара, товар, Корзина, SP, равенство, достоверность, индекс, вес, затраты, mac, INDEX, индикатор, comparison, ECP, определение, целый, очередь, стоимость, еврооблигации, вероятность, вывод, опыт, мера, активы, доходность, MPC, MPS, значение, ликвидность, процентная ставка, расходы, Немецкие, регулирование, эволюция, стабильность, уменьшение риска, котировки, Currency, board, target, параметр, нижняя граница, верхняя граница, процент, разность, программа, выражение, приложение, доверие, конвертируемость, значимость, учетная ставка, место

17.1. Определение сущности валютного курса

Сущность валютного курса

Экономические операции между участниками международных отношений невозможны без обмена одной национальной валюты на другую. Пропорции, в которых обменивается валюта одной страны на валюту другой, называется валютным курсом. Другими словами, каждая иностранная денежная единица имеет валютный курс — цену, выраженную в национальной валюте другой страны. Объективной основой такой «цены» денег, как валютный курс, является покупательная способность одной валюты по сравнению с другой. Валюты с большей покупательной способностью являются «сильнее» других.

Пропорции, в которых обменивается валюта одной страны на валюту другой, называется валютным курсом. Другими словами, каждая иностранная денежная единица имеет валютный курс — цену, выраженную в национальной валюте другой страны. Объективной основой такой «цены» денег, как валютный курс, является покупательная способность одной валюты по сравнению с другой. Валюты с большей покупательной способностью являются «сильнее» других.

Подобно тому, как на цену любого товара влияют спрос и предложение, валютный курс подвержен действию ряда факторов, среди которых определенную роль играют спрос и предложение на конкретную валюту.

Паритет покупательной способности

Попытки прогнозировать изменения валютного курса предпринимались уже давно. Наиболее популярной и, пожалуй, одной из первых теорий определения валютного курса является теория паритета покупательной способности, выдвинутая в 1556 г. Мартином де Ацпилкуета Наварро и позже явившаяся предметом исследования Д. Рикардо, Д. Юма, однако наиболее полный и всесторонний ее анализ был сделан Густавом Касселем в начале ХХ в. Согласно этой теории цена товара в одной стране должна соответствовать цене на такой же товар в другой стране, пересчитанной по текущему курсу, или, другими словами, одна и та же корзина товаров должна одинаково стоить и в США, и в Японии, и в России. Если в США ее можно купить за 1 долл., а в Японии за 123,05 иены (23.10.01), то валютный курс доллара к иене составит:

Мартином де Ацпилкуета Наварро и позже явившаяся предметом исследования Д. Рикардо, Д. Юма, однако наиболее полный и всесторонний ее анализ был сделан Густавом Касселем в начале ХХ в. Согласно этой теории цена товара в одной стране должна соответствовать цене на такой же товар в другой стране, пересчитанной по текущему курсу, или, другими словами, одна и та же корзина товаров должна одинаково стоить и в США, и в Японии, и в России. Если в США ее можно купить за 1 долл., а в Японии за 123,05 иены (23.10.01), то валютный курс доллара к иене составит:

USD/JPY = $ 1,0000 = Y123,05,

что может быть выражено следующей формулой:

Р(m) = SP(n),

| где | P(m) | — | цена на товар А внутри страны; |

| S | — | курс спот; | |

| P(n) | — | цена на товар А за рубежом. |

Так, при недооценке одной валюты, например японской иены (при курсе 1 дол. = 123,05 иены в октябре 2001 г.), покупательная способность доллара США за рубежом выше. С оттоком долларов за рубеж происходит падение цен на товары внутри страны и рост цен за рубежом с одновременным ростом спроса на товары внутри страны, который должен привести к росту цен внутри страны либо к росту курса иностранной валюты.

Этот процесс будет происходить до тех пор, пока обе валюты не достигнут определенной пропорции, т.е. равенство одного доллара 123,05 иены должно означать, что на них можно купить одинаковое количество товарной массы.

Сторонники этой теории считают, что выравнивание валютного курса на основе покупательной способности валют происходит автоматически, но при одновременном влиянии ряда других факторов, воздействующих на спрос и предложение денег.

Если при рассмотрении сущности валютного курса исходить из того, что это стоимостная категория, то необходимо учитывать, что он отражает стоимостное соотношение двух национальных экономик. Другими словами, валютный курс зависит от таких экономических факторов, как рост ВВП на душу населения, темпы роста объемов производства, развитие внешней торговли, динамики цен, состояние денежного обращения, уровень процентных ставок, состояние государственного и валютного регулирования. Находясь в тесной взаимосвязи с важнейшими макроэкономическими показателями, валютный курс испытывает не только воздействие внешних экономических факторов, но и его колебания свидетельствуют об изменении места страны в мирохозяйственных связях.

Теория ППС и регулирование валютного курса

Если анализируется валютный курс как сопоставление паритетов покупательных способностей (ППС) национальных денежных единиц, то в таком соотношении получает отражение развитие мировой валютной системы и особенности национального валютного регулирования, состояние и развитие рынка капиталов. Однако при определении паритетов покупательной способности валют в начале ХХ в., как правило, было принято сопоставлять только товарную потребительскую корзину, что всегда давало возможность привести возражения против такого сопоставления. Например, то, что практически невозможно выделить даже две страны с совершенно одинаковым набором потребляемых товаров, так как на потребление влияют кроме всего прочего традиции, климатические условия, мода, привычки населения конкретной страны, означает, что такая оценка будет иметь ограниченную достоверность.

Однако при определении паритетов покупательной способности валют в начале ХХ в., как правило, было принято сопоставлять только товарную потребительскую корзину, что всегда давало возможность привести возражения против такого сопоставления. Например, то, что практически невозможно выделить даже две страны с совершенно одинаковым набором потребляемых товаров, так как на потребление влияют кроме всего прочего традиции, климатические условия, мода, привычки населения конкретной страны, означает, что такая оценка будет иметь ограниченную достоверность.

Практическое использование теории ППС для прогнозирования валютных курсов осложняется многообразием методов расчета паритета покупательной способности, которые дают разные результаты.

Наиболее часто встречающейся проблемой является то, что при расчете индексов цен традиционно страны придают конкретным товарам разные веса. Так, при росте цены на кофе во всем мире для стран, где кофе входит в индекс с большим весом, индекс вырастет относительно больше, чем в тех странах, где его вес мал:

| где | wi*, wi | — | веса товара i в выбранной корзине товаров и услуг; |

| pi*, pi | — | индексы цен в рассматриваемых странах. |

Отсюда валютный курс

В качестве индексов цен в этой формуле ППС обычно используются индекс потребительских цен, индекс оптовых цен, дефлятор ВВП. Сторонники использования теории ППС считают обязательным условием для ее применения включение в корзину товаров и услуг только ликвидных, полностью идентичных товаров, для торговли которыми не существует барьеров и ограничений, а все дополнительные затраты по транспортировке и другие издержки не включаются в цену товара.

Именно такой подход использует журнал «Экономист» (The Economist), когда каждый год публикует равновесные валютные курсы, рассчитанные при условии, если бы и «биг мак» в ресторанах «Мак-Дональд’с» продавался по одной цене во всех странах мира, где такие рестораны находятся, т.е. индекс «биг мак» (Big Mac Index) выглядел бы следующим образом (табл. 17.1). Теоретически, учитывая, что гамбургер состоит из стандартных пищевых компонентов, во всех странах он должен продаваться приблизительно по одной цене, в соответствии с законом единой цены, но в реальности происходит нарушение этого закона, и существуют значительные отклонения валютных курсов от паритета покупательной способности.

Из таблицы 17.1 видно, что в Китае можно купить гамбургер в два раза дешевле, чем в США, а курс японской иены и аргентинского песо находится на уровне их ППС.

| Страна | Цена «биг мака» в апреле 1997 г. | Полученный ППС | Номиналь-ный валют-ный курс валюты | Степень переоценки недооценки (+ или -) | |

|---|---|---|---|---|---|

| в местной валюте | в долл. США по текущему курсу | ||||

США | 2,42 | 2,42 | 0 | 0 | 0 |

Аргентина | 2,5 | 2,5 | 1,03 | 1,00 | 3 |

Австрия | 34 | 2,82 | 14,0 | 12 | 17 |

Бельгия | 109 | 3,09 | 45,0 | 35,3 | 28 |

Китай | 9,7 | 1,16 | 4,0 | 8,33 | 52 |

Франция | 17,5 | 3,04 | 7,2 | 5,76 | 26 |

Япония | 294 | 2,34 | 121,5 | 126 | -4 |

Россия | 11 000 | 1,92 | 4 545 | 5 739 | 21 |

intuit.ru/2010/edi»>Источник: The Economist, 1997. April 12. Р. 71.

intuit.ru/2010/edi»>Источник: The Economist, 1997. April 12. Р. 71.Дальше >>

< Лекция 17 || Лекция 17: 12345678910111213141516171819

UNEC – Azərbaycan Dövlət İqtisad Universiteti — Page not found

Why UNEC?

Regionda iqtisad elmini dərindən öyrədən fundamental elm və təhsil mərkəzidir;

Tədris prosesi və kadr hazırlığı beynəlxalq təhsil sisteminə uyğundur;

İxtisaslar bakalavr, magistr və doktorantura təhsil pillələri üzrə

azərbaycan, ingilis, rus və türk dillərində tədris edilir;

Auditoriyada mərkəz nöqtəsi tələbədir;

Tələbə universiteti iki və daha çox ixtisasla (dual major) bitirə bilər;

Tələbələrin müxtəlif mübadilə proqramlarında iştirak etmək imkanı vardır;

Universitetdə 10 fakültə və 17 kafedra fəaliyyət göstərir;

403 professor və dosent çalışır.

Son xəbərlər

Elanlar

Bütün xəbərlər

ALL ANNOUNCEMENTS

The Journal of Economic Sciences: Theory and Practice

№ 2

ECONOMIC HERITAGE OF HEYDAR ALIYEV

Connect with

rector

-

Graduates

Mikayıl Cabbarov

İqtisadiyyat naziri

-

Graduates

Ceyhun Bayramov

Xarici işlər naziri

-

Graduates

Şahin Mustafayev

Azərbaycan Respublikası Baş Nazirinin müavini

-

Graduates

Muxtar Babayev

Ekologiya və təbii sərvətlər naziri

-

Graduates

Fərid Qayıbov

Gənclər və idman naziri

-

Graduates

Səttar Möhbalıyev

Azərbaycan Həmkarlar İttifaqları Konfederasiyasının sədri

-

Graduates

Vüqar Gülməmmədov

Hesablama Palatasının sədri

-

Graduates

Vüsal Hüseynov

Dövlət Miqrasiya Xidmətinin rəisi

-

Graduates

Ramin Quluzadə

Azərbaycan Respublikası Prezidentinin İşlər müdiri

-

Graduates

Natiq Əmirov

Azərbaycan Respublikası Prezidentinin İqtisadi islahatlar üzrə köməkçisi

-

Graduates

Kərəm Həsənov

Prezident Administrasiyasının Dövlət nəzarəti məsələləri şöbəsinin müdiri

-

Graduates

Azər Əmiraslanov

Nazirlər Kabineti Aparatının İqtisadiyyat şöbəsinin müdiri

-

Graduates

Rövşən Nəcəf

AR Dövlət Neft Şirkətinin prezidenti

-

Graduates

Firudin Qurbanov

Elm və təhsil nazirinin müavini

-

Graduates

İdris İsayev

Elm və təhsil nazirinin müavini

-

Graduates

Sevinc Həsənova

İqtisadiyyat nazirinin müavini

-

Graduates

Şirzad Abdullayev

İqtisadiyyat nazirinin müşaviri

-

Graduates

Azər Bayramov

Maliyyə nazirinin müavini

-

Graduates

Sahib Məmmədov

İqtisadiyyat nazirinin müavini

-

Graduates

Məmməd Musayev

Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyasının prezidenti

-

Graduates

Vüsal Qasımlı

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin direktoru

-

Graduates

İlqar Rəhimov

Milli Paralimpiya Komitəsinin prezidenti

-

Graduates

Rüfət Rüstəmzadə

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rəşad Mafusov

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rauf Səlimov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Cabbar Musayev

Dövlət Statistika Komitəsinin Aparat rəhbəri

-

Graduates

Fərhad Hacıyev

Gənclər və idman nazirinin müavini

-

Graduates

Süleyman Qasımov

AR Dövlət Neft Şirkətinin iqtisadi məsələlər üzrə vitse-prezidenti

-

Graduates

Fərhad Tağı-zadə

General-leytenant

-

Graduates

Ziyad Səmədzadə

Millət vəkili

-

Graduates

Xanhüseyn Kazımlı

Azərbaycan Sosial Rifah Partiyasının sədri

-

Graduates

Mikayıl İsmayılov

AR Dövlət Neft Şirkətinin vitse-prezidenti

-

Graduates

Vahab Məmmədov

Dövlət Statistika Komitəsi sədrinin birinci müavini

-

Graduates

Yusif Yusifov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Fəxrəddin İsmayılov

Auditorlar Palatası sədrinin müavini

-

Graduates

Xalid Əhədov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Emin Hüseynov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Qəşəm Bayramov

Auditorlar Palatası aparatının rəhbəri

-

Graduates

Rafiq Aslanov

Meliorasiya və Su Təsərrüfatı Açıq Səhmdar Cəmiyyətinin sədr müavini

-

Graduates

Tahir Mirkişili

Millət vəkili, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin sədri

-

Graduates

Əli Məsimli

Millət vəkili

-

Graduates

Vüqar Bayramov

Millət vəkili

-

Graduates

Eldar Quliyev

Millət vəkili

-

Graduates

Əli Nuriyev

AMEA-nın müxbir üzvü

-

Graduates

İqbal Məmmədov

Millət vəkili

-

Graduates

Şahin Əliyev

Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi yanında Elektron Təhlükəsizlik Xidmətinin rəisi

-

Graduates

Şahin Bayramov

Mingəçevir Dövlət Universitetinin rektoru

-

Graduates

Balakişi Qasımov

İctimai Televiziya və Radio Yayımları Şirkətinin baş direktoru

-

Graduates

Elnur Rzayev

Xaçmaz Rayon İcra Hakimiyyətinin başçısı

-

Graduates

Kamran İbrahimov

“Azərpoçt” MMC-nin baş direktor müavini

-

Graduates

Alim Quliyev

Mərkəzi Bankın sədrinin birinci müavini

-

Graduates

Vadim Xubanov

Mərkəzi Bankın sədrinin müavini

-

Graduates

Aftandil Babayev

Mərkəzi Bankın sədrinin müavini

-

Graduates

Mehman Məmmədov

“Expressbank” ASC-nin İdarə Heyətinin sədri

-

Graduates

Anar Həsənov

AccessBankın İdarə Heyətinin Sədri

-

Graduates

Fərid Hüseynov

«Kapital Bank»ın İdarə Heyəti sədrinin I müavini

-

Graduates

Rövşən Allahverdiyev

Kapital Bankın İdarə Heyətinin sədri

-

Graduates

Rza Sadiq

“Bank BTB” Müşahidə Şurasının Sədri

-

Graduates

Elnur Qurbanov

“AFB Bank” ASC-nin Müşahidə Şurasının Sədri

-

Graduates

Zaur Qaraisayev

“AFB Bank” ASC-nin İdarə Heyətinin Sədri

-

Graduates

Kamal İbrahimov

“Baku Steel Company” şirkətinin direktoru

-

Graduates

Vaqif Həsənov

«Qarant Sığorta» ASC-nin İdarə Heyətinin sədri

Elektron Kitabxana

ABCÇDEƏFGĞHXIİJKQLMNOÖPRSŞTUÜVYZ0-9

Налоги и налогообложение в Азербайджане

460 PAGES | DOWNLOAD

Dördüncü sənaye inqilabı

204 PAGES | DOWNLOAD

Mühasibat hesabatı

258 PAGES | DOWNLOAD

İaşə məhsullarının texnologiyası kursundan laboratoriya praktikumu

219 PAGES | DOWNLOAD

Susuz həyat yoxdur

215 PAGES | DOWNLOAD

Elektron kommersiya

212 PAGES | DOWNLOAD

www. president.az

president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

www.polpred.com

Определение и использование в экономике и частном капитале

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем

редакционная политика

Обновлено 23 декабря 2020 г.

Рассмотрено

Роберт С. Келли

Келли

Рассмотрено

Роберт К. Келли

Полная биография

Роберт Келли является управляющим директором XTS Energy LLC и имеет более чем тридцатилетний опыт работы в качестве руководителя бизнеса. Он профессор экономики и привлек более 4,5 миллиардов долларов инвестиционного капитала.

Узнайте о нашем

Совет по финансовому обзору

Что такое J-образная кривая?

J-образная кривая — это линия тренда, которая показывает первоначальный убыток, за которым сразу же следует резкий рост. На графике этот образец активности будет иметь форму заглавной буквы «J».

Эффект J-кривой часто используется в экономике для описания, например, того, как торговый баланс страны сначала ухудшается после девальвации ее валюты, затем быстро восстанавливается и, наконец, превосходит прежние показатели.

J-кривые наблюдаются и в других областях, включая медицину и политологию. В каждом случае он изображает первоначальный убыток, за которым следует значительный выигрыш до уровня, превышающего начальную точку.

Эффект J-кривой

Понимание J-кривой

J-кривая полезна для демонстрации эффектов события или действия в течение заданного периода времени. Проще говоря, это показывает, что все станет еще хуже, прежде чем станет лучше.

Ключевые выводы

- J-образная кривая изображает тренд, который начинается с резкого падения, за которым следует резкий подъем.

- Линия тренда заканчивается улучшением по сравнению с начальной точкой.

- В экономике J-кривая показывает, как обесценивание валюты вызывает серьезное ухудшение торгового дисбаланса, за которым следует существенное улучшение.

В экономике он часто используется для наблюдения за влиянием более слабой валюты на торговые балансы. Схема выглядит следующим образом:

- Сразу после девальвации национальной валюты импорт дорожает, а экспорт дешевеет, что приводит к усугублению торгового дефицита (или, по крайней мере, меньшему положительному сальдо торгового баланса).

- Вскоре после этого объем продаж национального экспорта начинает неуклонно расти благодаря их относительно низким ценам.

- В то же время потребители дома начинают покупать больше товаров местного производства, поскольку они относительно доступны по сравнению с импортными.

- Со временем торговый баланс между страной и ее партнерами приходит в норму и даже превышает додевальвационные времена.

Девальвация национальной валюты оказала немедленное негативное влияние из-за неизбежного отставания в удовлетворении возросшего спроса на продукцию страны.

Экономисты отмечают, что когда валюта страны укрепляется, может возникнуть обратная J-кривая. Экспорт страны резко дорожает для стран-импортеров. Если другие страны смогут удовлетворить спрос по более низкой цене, более сильная валюта снизит их экспортную конкурентоспособность. Местные потребители также могут переключиться на импорт, поскольку они стали более конкурентоспособными по сравнению с товарами местного производства.

J-кривая в частном капитале

Термин J-кривая используется для описания типичной траектории инвестиций частной инвестиционной компании.

J-образная кривая — это визуальное представление того простого факта, что иногда вещи ухудшаются, прежде чем станут лучше.

У частных инвестиционных компаний другой путь к прибыльности, чем у публичных компаний или фондов, которые в них инвестируют.

Их портфели, по задумке, состоят из компаний, которые плохо работали, когда их купили. Затем фирма тратит значительные суммы денег на переоснащение компании, прежде чем выделить ее в качестве обновленной компании.

Это означает, что за первоначальным снижением производительности следует, по крайней мере теоретически, резкое улучшение производительности.

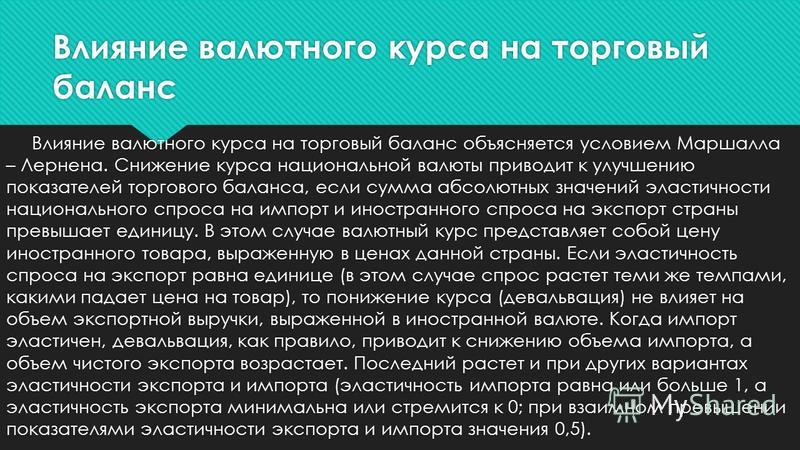

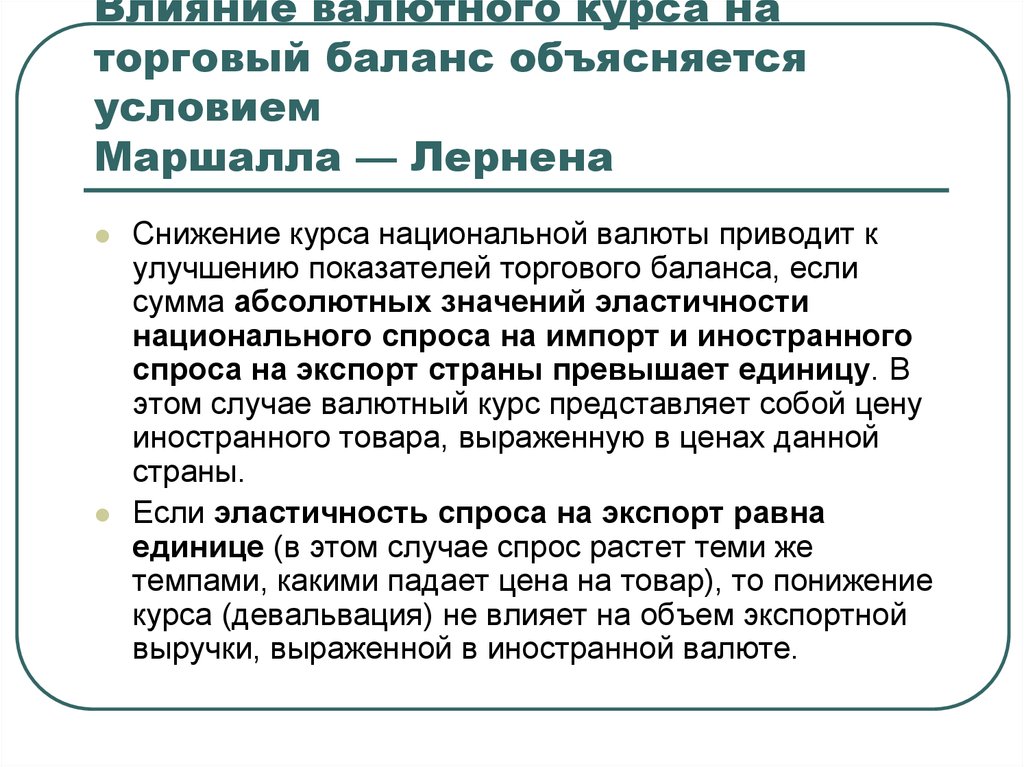

Условие Маршалла-Лернера

Может ли обесценение валюты увеличить чистый экспорт? Это будет зависеть от ценовой эластичности спроса ( PED ) для экспорта ( PED X ) и импорта ( PED M ). Когда валюта обесценивается, экспорт падает в цене в иностранной валюте, а импорт увеличивается в цене в национальной валюте. Для увеличения чистого экспорта и улучшения торгового баланса страны-экспортера абсолютное значение ценовой эластичности спроса на экспорт плюс абсолютное значение ценовой эластичности спроса на импорт должны превышать 1, что представлено Состояние Маршалла-Лернера ( MLC ):

Когда валюта обесценивается, экспорт падает в цене в иностранной валюте, а импорт увеличивается в цене в национальной валюте. Для увеличения чистого экспорта и улучшения торгового баланса страны-экспортера абсолютное значение ценовой эластичности спроса на экспорт плюс абсолютное значение ценовой эластичности спроса на импорт должны превышать 1, что представлено Состояние Маршалла-Лернера ( MLC ):

|PED X | + |PED M | > 1

- |PED X | = абсолютное значение ценовой эластичности спроса на экспорт

- |PED M | = абсолютное значение ценовой эластичности спроса на импорт

Поскольку объем спроса снижается с ростом цен, ценовая эластичность отрицательна, поэтому используются абсолютные значения.

Улучшит ли более низкий обменный курс торговый баланс страны-экспортера, можно более просто рассмотреть, отметив, что общий доход от экспорта должен увеличиться больше, чем любое увеличение общих расходов на импорт:

(Доходы от экспорта − Расходы на импорт ) до амортизации > (Доходы от экспорта − Расходы на импорт) после амортизации

Чтобы понять, почему MLC должен оставаться в силе, будет наглядным использовать крайние значения. При рассмотрении ценовой эластичности экспорта и импорта важно помнить, что цена, которую экспортер получает в своей национальной валюте за экспортируемую единицу, одинакова, независимо от обменного курса. Если национальная валюта обесценивается по отношению к иностранной валюте, то иностранный клиент платит более низкую цену в пересчете на свою собственную валюту. Это увеличивает количество проданного экспорта, поэтому экспортер получает свою цену в национальной валюте, умноженную на проданное количество. Но увеличение доходов от экспорта должно превышать любое увеличение расходов на импорт, чтобы торговый баланс сместился в пользу страны-экспортера. Это будет легче понять с иллюстрацией.

При рассмотрении ценовой эластичности экспорта и импорта важно помнить, что цена, которую экспортер получает в своей национальной валюте за экспортируемую единицу, одинакова, независимо от обменного курса. Если национальная валюта обесценивается по отношению к иностранной валюте, то иностранный клиент платит более низкую цену в пересчете на свою собственную валюту. Это увеличивает количество проданного экспорта, поэтому экспортер получает свою цену в национальной валюте, умноженную на проданное количество. Но увеличение доходов от экспорта должно превышать любое увеличение расходов на импорт, чтобы торговый баланс сместился в пользу страны-экспортера. Это будет легче понять с иллюстрацией.

Рассмотрим 2 экспортеров, одного в Соединенных Штатах (США) и одного в Соединенном Королевстве (Великобритания). Американский экспортер экспортирует американские товары в Великобританию, а британский экспортер экспортирует британские товары в США. Это единственная торговля между двумя странами. Теперь предположим, что обменный курс американских долларов ($) и британских фунтов стерлингов (£) изначально равен 1 к 1, или 1 доллар = 1 фунту стерлингов. Предположим следующие исходные факты:

Теперь предположим, что обменный курс американских долларов ($) и британских фунтов стерлингов (£) изначально равен 1 к 1, или 1 доллар = 1 фунту стерлингов. Предположим следующие исходные факты:

- Начальный обменный курс: 1 доллар = 1 фунт стерлингов

- Количество американского экспорта: 100 американских безделушек

- Цена американского товара в Великобритании: 200 фунтов стерлингов

- Цена, полученная экспортером за каждый американский товар: 200 долларов США (= 200 фунтов стерлингов × 1 доллар США/1 фунт стерлингов)

- Доход американского экспортера: 20 000 долларов США = 200 долларов США × 1 фунт стерлингов/1 доллар США × 100

- Количество импорта: 100 британских изделий

- Цена британского изделия в США: 200 долларов

- Цена, полученная британским экспортером за каждое британское изделие: 200 фунтов стерлингов

- Доход британского экспортера: 20 000 фунтов стерлингов = 200 долларов × 1 фунт стерлингов/1 доллар × 100

Предположим теперь, что доллар США обесценился на 50 %, так что 2 доллара = 1 фунту стерлингов, но эластичность американского экспорта равна 1, а это означает, что объем продаж в Великобритании удваивается при снижении цены вдвое, и что Британский импорт совершенно неэластичен, а это означает, что качество не меняется при удвоении цены в США, поэтому эластичность = 0:9. 0003

0003

- Новый обменный курс: $2 = £1

- Эластичность американского экспорта: 1

- Количество экспорта: 200 американских штучек

- (вдвое из-за более низкой цены в Великобритании)

- Новая более низкая цена на американский виджет в Великобритании: 100 фунтов стерлингов

- Цена, полученная экспортером за каждый американский виджет: по-прежнему 200 долларов США (= 100 фунтов стерлингов × 2 доллара США/1 фунт стерлингов)

- Доход американских экспортеров: 40 000 долларов США = британская цена × обменный курс × количество = 100 фунтов стерлингов × 2 доллара США /£1 × 200

- Количество импорта: 100 британских изделий

- (количество остается прежним, поскольку мы предполагаем, что спрос на британский экспорт совершенно неэластичен)

- Цена британских изделий в США: 400 долл. каждый британский виджет: 200 фунтов стерлингов

- Доход британского экспортера: 20 000 фунтов стерлингов = 400 долларов США × 1 фунт стерлингов/2 доллара США × 100

- Торговый баланс: 40 000 долларов США × 1 фунт стерлингов/2 доллара США = 20 000 фунтов стерлингов

Американский экспортер удвоился до 40 000 долларов, но с учетом нового обменного курса он по-прежнему равен только 20 000 фунтов стерлингов, поэтому торговля все еще сбалансирована, поэтому:

MLC = |PED X | + |PED M | = 1 + 0

В этом случае, только если |PED X | > 1 — | PED M |, сдвинется ли торговый баланс в пользу США, и тем более |PED X | превышает 1 — | PED M |, тем более положительно, что торговый баланс сдвинется в пользу экспортера. Если он меньше 1, то торговый баланс сдвинется в пользу другой страны, в данном случае это Великобритания.

Если он меньше 1, то торговый баланс сдвинется в пользу другой страны, в данном случае это Великобритания.

Если |PED X | > 1 — | PED M |, то более низкий валютный курс вызовет увеличение количества экспортируемых товаров более чем достаточно, чтобы компенсировать любое увеличение расходов на импорт, тем самым улучшая торговый баланс страны-экспортера. Но поскольку PED M < PED X , сумма, уплаченная за импорт, либо не увеличится настолько, насколько увеличится доход от экспорта, либо расходы на импорт могут даже снизиться. Однако если PED M > PED X , то снижение обменного курса иностранной валюты для страны-экспортера приведет к тому, что общий доход от экспорта будет меньше, чем изменение расходов на импорт, что увеличит дефицит торгового баланса для страны-экспортера. страна-экспортер. С другой стороны, если PED X = PED M , то эластичность унитарна, поэтому торговый баланс страны-экспортера не изменится.

страна-экспортер. С другой стороны, если PED X = PED M , то эластичность унитарна, поэтому торговый баланс страны-экспортера не изменится.

Различия в выручке между эластичностью спроса на отечественную и экспортную продукцию

Как показано в приведенном выше примере, ключом к пониманию MLC является понимание того, что выручка изменяется по-разному для продукта на внутреннем и экспортном рынках при изменении цены, даже если ценовая эластичность спроса одинакова для обоих рынков. и цена меняется на один и тот же процент в обеих странах. Например, рассмотрим компанию, которая продает виджет с единичной эластичностью как на внутреннем, так и на внешнем рынках. (Как рассчитать эластичность спроса) Единичная эластичность означает, что если компания вдвое уменьшит цену товара на внутреннем рынке, то количество проданных товаров удвоится. Однако общий доход, получаемый компанией, будет таким же, потому что, хотя она продает в два раза больше, она делает это за половину цены, поэтому более низкая цена за единицу товара компенсирует увеличение количества, что не приводит к изменению доход.

Однако общий доход, получаемый компанией, будет таким же, потому что, хотя она продает в два раза больше, она делает это за половину цены, поэтому более низкая цена за единицу товара компенсирует увеличение количества, что не приводит к изменению доход.

Но для экспортируемого продукта расчет выручки для экспортера отличается. Если цена товара вдвое меньше из-за изменения обменного курса, то цена товара вдвое меньше в иностранной валюте, но экспортер по-прежнему получает ту же цену в национальной валюте за каждый экспортируемый виджет, что и до изменения иностранной валюты. обменные курсы. Так, если экспортируемый продукт имеет единичную эластичность в зарубежной стране, то снижение цены на 50% приведет к удвоению продаж в зарубежной стране. Это удваивает выручку, полученную экспортером, потому что, хотя он получает половину иностранной валюты, которую он получил до изменения обменного курса, иностранная валюта теперь стоит в два раза больше, чем национальная валюта, поэтому, когда иностранная валюта конвертируется в национальную валюту, экспортер по-прежнему получает ту же выручку в своей национальной валюте, что и до изменения валютного курса, что приводит к удвоению общей выручки.

Однако, даже если обесценивание валюты улучшит торговый баланс страны, эффект не будет немедленным; существует временной лаг, когда торговый баланс фактически ухудшается, пока он снова не начнет улучшаться, потому что обычно наблюдается, что импортные цены растут быстрее, чем экспортные цены падают в другой стране, что приводит к отставанию в изменении количества проданных экспортных товаров в другая страна. Это приводит к ухудшению торгового баланса из-за более высоких цен на импорт, прежде чем он улучшится.

Другим объяснением, часто выдвигаемым для J-кривой, является то, что краткосрочная эластичность имеет тенденцию быть менее эластичной, чем долгосрочная эластичность. Следовательно, когда валюта обесценивается, расходы на импорт быстро увеличиваются, потому что требуется время, чтобы найти менее дорогие заменители, в то время как доходы от экспорта растут медленнее из-за краткосрочной относительной неэластичности.

J-кривая показывает задержку между обесцениванием валюты страны и улучшением ее торгового баланса.