Содержание

Курсы Приватбанка — USD (доллар США)

Все про валюту теперь и в приложении от Минфин

Динамика курса USD (доллар США)

| Дата | Покупка (грн.) | Продажа (грн.) | ||||

|---|---|---|---|---|---|---|

| 01.05.2022 Вс | 29,2549 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 02.05.2022 Пн | 29,2549 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

03. 05.2022 Вт 05.2022 Вт | 29,2549 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 04.05.2022 Ср | 30,5000 | +1.2451 | +4.256 % | 32,1800 | 0.0000 | 0.000 % |

| 05.05.2022 Чт | 30,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 06.05.2022 Пт | 30,5000 | 0.0000 | 0. 000 % 000 % | 32,1800 | 0.0000 | 0.000 % |

| 07.05.2022 Сб | 30,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 08.05.2022 Вс | 30,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 09.05.2022 Пн | 30,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0. 000 % 000 % |

| 10.05.2022 Вт | 31,5000 | +1.0000 | +3.279 % | 32,1800 | 0.0000 | 0.000 % |

| 11.05.2022 Ср | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 12.05.2022 Чт | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 13.05.2022 Пт | 31,5000 | 0. 0000 0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 14.05.2022 Сб | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 15.05.2022 Вс | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 16.05.2022 Пн | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0. 0000 0000 | 0.000 % |

| 17.05.2022 Вт | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 18.05.2022 Ср | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 19.05.2022 Чт | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

20.05. 2022 Пт 2022 Пт | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 21.05.2022 Сб | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 22.05.2022 Вс | 31,5000 | 0.0000 | 0.000 % | 32,1800 | 0.0000 | 0.000 % |

| 23.05.2022 Пн | 31,5000 | 0.0000 | 0. 000 % 000 % | 32,1800 | 0.0000 | 0.000 % |

| 24.05.2022 Вт | 36,0000 | +4.5000 | +14.286 % | 36,5000 | +4.3200 | +13.424 % |

| 25.05.2022 Ср | 34,9000 | -1.1000 | -3.056 % | 36,4000 | -0.1000 | -0.274 % |

| 26.05.2022 Чт | 36,0000 | +1.1000 | +3.152 % | 36,6000 | +0.2000 | +0. 549 % 549 % |

| 27.05.2022 Пт | 36,0000 | 0.0000 | 0.000 % | 36,4500 | -0.1500 | -0.410 % |

| 28.05.2022 Сб | 36,0000 | 0.0000 | 0.000 % | 36,6000 | +0.1500 | +0.412 % |

| 29.05.2022 Вс | 36,0000 | 0.0000 | 0.000 % | 36,6000 | 0.0000 | 0.000 % |

| 30.05.2022 Пн | 35,6000 | -0. 4000 4000 | -1.111 % | 36,1000 | -0.5000 | -1.366 % |

| 31.05.2022 Вт | 35,5000 | -0.1000 | -0.281 % | 36,0000 | -0.1000 | -0.277 % |

| 01.06.2022 Ср | 35,0000 | -0.5000 | -1.408 % | 35,9000 | -0.1000 | -0.278 % |

| 02.06.2022 Чт | 35,2000 | +0.2000 | +0.571 % | 35,8500 | -0. 0500 0500 | -0.139 % |

| 03.06.2022 Пт | 35,2000 | 0.0000 | 0.000 % | 35,7500 | -0.1000 | -0.279 % |

| 04.06.2022 Сб | 35,2000 | 0.0000 | 0.000 % | 35,7500 | 0.0000 | 0.000 % |

| 05.06.2022 Вс | 35,2000 | 0.0000 | 0.000 % | 35,7500 | 0.0000 | 0.000 % |

06.06. 2022 Пн 2022 Пн | 34,9000 | -0.3000 | -0.852 % | 35,6500 | -0.1000 | -0.280 % |

| 07.06.2022 Вт | 34,5500 | -0.3500 | -1.003 % | 35,5500 | -0.1000 | -0.281 % |

| 08.06.2022 Ср | 34,8000 | +0.2500 | +0.724 % | 35,5500 | 0.0000 | 0.000 % |

| 09.06.2022 Чт | 34,8000 | 0.0000 | 0. 000 % 000 % | 35,5500 | 0.0000 | 0.000 % |

| 10.06.2022 Пт | 34,7500 | -0.0500 | -0.144 % | 35,5500 | 0.0000 | 0.000 % |

| 11.06.2022 Сб | 34,7500 | 0.0000 | 0.000 % | 35,5500 | 0.0000 | 0.000 % |

| 12.06.2022 Вс | 34,7500 | 0.0000 | 0.000 % | 35,5500 | 0.0000 | 0. 000 % 000 % |

| 13.06.2022 Пн | 34,8500 | +0.1000 | +0.288 % | 35,6500 | +0.1000 | +0.281 % |

| 14.06.2022 Вт | 35,0000 | +0.1500 | +0.430 % | 35,7000 | +0.0500 | +0.140 % |

| 15.06.2022 Ср | 35,1000 | +0.1000 | +0.286 % | 35,7000 | 0.0000 | 0.000 % |

| 16.06.2022 Чт | 35,2000 | +0. 1000 | +0.285 % | 35,7000 | 0.0000 | 0.000 % |

| 17.06.2022 Пт | 35,4000 | +0.2000 | +0.568 % | 35,7000 | 0.0000 | 0.000 % |

| 18.06.2022 Сб | 35,4000 | 0.0000 | 0.000 % | 35,7000 | 0.0000 | 0.000 % |

| 19.06.2022 Вс | 35,4000 | 0.0000 | 0.000 % | 35,7000 | 0. 0000 | 0.000 % |

| 20.06.2022 Пн | 35,3000 | -0.1000 | -0.282 % | 35,7000 | 0.0000 | 0.000 % |

| 21.06.2022 Вт | 35,2000 | -0.1000 | -0.283 % | 35,6000 | -0.1000 | -0.280 % |

| 22.06.2022 Ср | 35,2000 | 0.0000 | 0.000 % | 35,6000 | 0.0000 | 0.000 % |

| 23.06. 2022 Чт | 35,2000 | 0.0000 | 0.000 % | 35,6000 | 0.0000 | 0.000 % |

| 24.06.2022 Пт | 35,3000 | +0.1000 | +0.284 % | 35,6000 | 0.0000 | 0.000 % |

| 25.06.2022 Сб | 35,3000 | 0.0000 | 0.000 % | 35,6000 | 0.0000 | 0.000 % |

| 26.06.2022 Вс | 35,3000 | 0.0000 | 0. 000 % | 35,6000 | 0.0000 | 0.000 % |

| 27.06.2022 Пн | 35,4000 | +0.1000 | +0.283 % | 35,7500 | +0.1500 | +0.421 % |

| 28.06.2022 Вт | 35,3000 | -0.1000 | -0.282 % | 35,7000 | -0.0500 | -0.140 % |

| 29.06.2022 Ср | 35,3000 | 0.0000 | 0.000 % | 35,7000 | 0.0000 | 0. 000 % |

| 30.06.2022 Чт | 35,3000 | 0.0000 | 0.000 % | 35,7000 | 0.0000 | 0.000 % |

| 01.07.2022 Пт | 35,4000 | +0.1000 | +0.283 % | 35,7000 | 0.0000 | 0.000 % |

| 02.07.2022 Сб | 35,4000 | 0.0000 | 0.000 % | 35,7000 | 0.0000 | 0.000 % |

| 03.07.2022 Вс | 35,4000 | 0. 0000 | 0.000 % | 35,7000 | 0.0000 | 0.000 % |

| 04.07.2022 Пн | 35,2000 | -0.2000 | -0.565 % | 35,6000 | -0.1000 | -0.280 % |

| 05.07.2022 Вт | 35,1000 | -0.1000 | -0.284 % | 35,5000 | -0.1000 | -0.281 % |

| 06.07.2022 Ср | 35,1000 | 0.0000 | 0.000 % | 35,5000 | 0. 0000 | 0.000 % |

| 07.07.2022 Чт | 35,5000 | +0.4000 | +1.140 % | 35,7000 | +0.2000 | +0.563 % |

| 08.07.2022 Пт | 35,5000 | 0.0000 | 0.000 % | 35,9000 | +0.2000 | +0.560 % |

| 09.07.2022 Сб | 35,5000 | 0.0000 | 0.000 % | 35,9000 | 0.0000 | 0.000 % |

| 10.07. 2022 Вс | 35,5000 | 0.0000 | 0.000 % | 35,9000 | 0.0000 | 0.000 % |

| 11.07.2022 Пн | 36,0000 | +0.5000 | +1.408 % | 37,0000 | +1.1000 | +3.064 % |

| 12.07.2022 Вт | 36,6000 | +0.6000 | +1.667 % | 38,0000 | +1.0000 | +2.703 % |

| 13.07.2022 Ср | 37,2000 | +0.6000 | +1. 639 % | 37,8000 | -0.2000 | -0.526 % |

| 14.07.2022 Чт | 37,1000 | -0.1000 | -0.269 % | 37,7000 | -0.1000 | -0.265 % |

| 15.07.2022 Пт | 36,9000 | -0.2000 | -0.539 % | 37,4000 | -0.3000 | -0.796 % |

| 16.07.2022 Сб | 36,7000 | -0.2000 | -0.542 % | 37,2000 | -0.2000 | -0. 535 % |

| 17.07.2022 Вс | 36,7000 | 0.0000 | 0.000 % | 37,2000 | 0.0000 | 0.000 % |

| 18.07.2022 Пн | 36,7000 | 0.0000 | 0.000 % | 37,2000 | 0.0000 | 0.000 % |

| 19.07.2022 Вт | 36,7000 | 0.0000 | 0.000 % | 37,2000 | 0.0000 | 0.000 % |

| 20.07.2022 Ср | 36,3000 | -0. 4000 | -1.090 % | 36,8000 | -0.4000 | -1.075 % |

| 21.07.2022 Чт | 37,5000 | +1.2000 | +3.306 % | 38,5000 | +1.7000 | +4.620 % |

| 22.07.2022 Пт | 38,0000 | +0.5000 | +1.333 % | 39,0000 | +0.5000 | +1.299 % |

| 23.07.2022 Сб | 38,5000 | +0.5000 | +1.316 % | 39,1000 | +0. 1000 | +0.256 % |

| 24.07.2022 Вс | 38,5000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 25.07.2022 Пн | 38,5000 | 0.0000 | 0.000 % | 39,2000 | +0.1000 | +0.256 % |

| 26.07.2022 Вт | 39,0000 | +0.5000 | +1.299 % | 39,7000 | +0.5000 | +1.276 % |

| 27.07. 2022 Ср | 39,0000 | 0.0000 | 0.000 % | 39,7000 | 0.0000 | 0.000 % |

| 28.07.2022 Чт | 39,4000 | +0.4000 | +1.026 % | 39,9500 | +0.2500 | +0.630 % |

| 29.07.2022 Пт | 39,4000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 30.07.2022 Сб | 39,4000 | 0.0000 | 0. 000 % | 39,9500 | 0.0000 | 0.000 % |

| 31.07.2022 Вс | 39,4000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 01.08.2022 Пн | 39,4000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 02.08.2022 Вт | 39,4000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0. 000 % |

| 03.08.2022 Ср | 38,6000 | -0.8000 | -2.030 % | 39,3000 | -0.6500 | -1.627 % |

| 04.08.2022 Чт | 38,4000 | -0.2000 | -0.518 % | 39,1000 | -0.2000 | -0.509 % |

| 05.08.2022 Пт | 38,4000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 06.08.2022 Сб | 38,4000 | 0. 0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 07.08.2022 Вс | 38,4000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 08.08.2022 Пн | 38,4000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 09.08.2022 Вт | 38,4000 | 0.0000 | 0.000 % | 39,1000 | 0. 0000 | 0.000 % |

| 10.08.2022 Ср | 38,8000 | +0.4000 | +1.042 % | 39,1000 | 0.0000 | 0.000 % |

| 11.08.2022 Чт | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 12.08.2022 Пт | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 13.08. 2022 Сб | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 14.08.2022 Вс | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 15.08.2022 Пн | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 16.08.2022 Вт | 38,8000 | 0.0000 | 0. 000 % | 39,1000 | 0.0000 | 0.000 % |

| 17.08.2022 Ср | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 18.08.2022 Чт | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0.000 % |

| 19.08.2022 Пт | 38,8000 | 0.0000 | 0.000 % | 39,1000 | 0.0000 | 0. 000 % |

| 20.08.2022 Сб | 39,5000 | +0.7000 | +1.804 % | 39,9000 | +0.8000 | +2.046 % |

| 21.08.2022 Вс | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 22.08.2022 Пн | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 23.08.2022 Вт | 39,5000 | 0. 0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 24.08.2022 Ср | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 25.08.2022 Чт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 26.08.2022 Пт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0. 0000 | 0.000 % |

| 27.08.2022 Сб | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 28.08.2022 Вс | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 29.08.2022 Пн | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 30.08. 2022 Вт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 31.08.2022 Ср | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 01.09.2022 Чт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 02.09.2022 Пт | 39,5000 | 0.0000 | 0. 000 % | 39,9000 | 0.0000 | 0.000 % |

| 03.09.2022 Сб | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 04.09.2022 Вс | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 05.09.2022 Пн | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0. 000 % |

| 06.09.2022 Вт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 07.09.2022 Ср | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 08.09.2022 Чт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 09.09.2022 Пт | 39,5000 | 0. 0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 10.09.2022 Сб | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 11.09.2022 Вс | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 12.09.2022 Пн | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0. 0000 | 0.000 % |

| 13.09.2022 Вт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 14.09.2022 Ср | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 15.09.2022 Чт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 16.09. 2022 Пт | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 17.09.2022 Сб | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 18.09.2022 Вс | 39,5000 | 0.0000 | 0.000 % | 39,9000 | 0.0000 | 0.000 % |

| 19.09.2022 Пн | 39,5000 | 0.0000 | 0. 000 % | 39,9000 | 0.0000 | 0.000 % |

| 20.09.2022 Вт | 40,6000 | +1.1000 | +2.785 % | 40,9000 | +1.0000 | +2.506 % |

| 21.09.2022 Ср | 40,6000 | 0.0000 | 0.000 % | 41,1000 | +0.2000 | +0.489 % |

| 22.09.2022 Чт | 40,8000 | +0.2000 | +0.493 % | 41,3000 | +0.2000 | +0. 487 % |

| 23.09.2022 Пт | 41,0000 | +0.2000 | +0.490 % | 41,5000 | +0.2000 | +0.484 % |

| 24.09.2022 Сб | 41,0000 | 0.0000 | 0.000 % | 41,5000 | 0.0000 | 0.000 % |

| 25.09.2022 Вс | 41,0000 | 0.0000 | 0.000 % | 41,5000 | 0.0000 | 0.000 % |

| 26.09.2022 Пн | 41,2000 | +0. 2000 | +0.488 % | 41,7000 | +0.2000 | +0.482 % |

| Средний курс покупки | Средний курс продажи | |

|---|---|---|

| Купить доллар | — | 42,85 |

| Продать доллар | 42,65 | — |

| Купить доллар в обменниках | 42,60 | 42,83 |

| Купить доллар на черном рынке | 42,70 | 42,93 |

| Купить доллар в банках | — | — |

Значения курса USD — Приватбанк

В разделе Индексы на Minfin.com.ua вы можете отслеживать актуальные коммунальные тарифы: на газ, электричество, водоснабжение. Также тут вы можете найти экономические показатели как индекс инфляции, ВВП Украины, среднюю заработную плату и много других показателей.

На финансовом портале Minfin.com.ua можно удобно выбрать кредит онлайн по необходимым для вас параметрам. Вы легко найдете беспроцентные кредиты под 0%, кредиты без справок и многое другое.

Динамика курса

USD

- НБУ

- межбанк

- обмен

- Аваль

- Приватбанк

- Приватбанк (карты)

- Visa

- Mastercard

- ЦБ РФ

- НБ РБ

- НБК

- NB Polski

- Gold

- Silver

- Platinum

- См. также:

- Курс обмена наличных валют в КБ Приватбанк

- Курс доллара США (USD) в различных валютах и котировках

- Используйте конвертеры валют для пересчета курсов в гривнах, долларах США, евро и рублях

Курсы Приватбанка — EUR (Евро)

Все про валюту теперь и в приложении от Минфин

Динамика курса EUR (Евро)

| Дата | Покупка (грн. ) | Продажа (грн.) | ||||

|---|---|---|---|---|---|---|

| 01.05.2022 Вс | 30,6869 | 0.0000 | 0.000 % | 33,8000 | 0.0000 | 0.000 % |

| 02.05.2022 Пн | 30,8478 | +0.1609 | +0.524 % | 33,7000 | -0.1000 | -0.296 % |

| 03.05.2022 Вт | 30,7659 | -0.0819 | -0.265 % | 33,7000 | 0.0000 | 0.000 % |

| 04. 05.2022 Ср | 32,0500 | +1.2841 | +4.174 % | 33,7700 | +0.0700 | +0.208 % |

| 05.05.2022 Чт | 32,3000 | +0.2500 | +0.780 % | 34,0500 | +0.2800 | +0.829 % |

| 06.05.2022 Пт | 32,0500 | -0.2500 | -0.774 % | 33,8000 | -0.2500 | -0.734 % |

| 07.05.2022 Сб | 32,1500 | +0.1000 | +0. 312 % | 33,9000 | +0.1000 | +0.296 % |

| 08.05.2022 Вс | 32,1500 | 0.0000 | 0.000 % | 33,9000 | 0.0000 | 0.000 % |

| 09.05.2022 Пн | 32,0000 | -0.1500 | -0.467 % | 33,7000 | -0.2000 | -0.590 % |

| 10.05.2022 Вт | 33,2700 | +1.2700 | +3.969 % | 34,0000 | +0.3000 | +0. 890 % |

| 11.05.2022 Ср | 33,2000 | -0.0700 | -0.210 % | 33,9000 | -0.1000 | -0.294 % |

| 12.05.2022 Чт | 33,0500 | -0.1500 | -0.452 % | 33,7500 | -0.1500 | -0.442 % |

| 13.05.2022 Пт | 32,7000 | -0.3500 | -1.059 % | 33,4000 | -0.3500 | -1.037 % |

| 14.05.2022 Сб | 32,6000 | -0. 1000 | -0.306 % | 33,3500 | -0.0500 | -0.150 % |

| 15.05.2022 Вс | 32,6000 | 0.0000 | 0.000 % | 33,3500 | 0.0000 | 0.000 % |

| 16.05.2022 Пн | 32,7200 | +0.1200 | +0.368 % | 33,4200 | +0.0700 | +0.210 % |

| 17.05.2022 Вт | 32,8000 | +0.0800 | +0.244 % | 33,5000 | +0. 0800 | +0.239 % |

| 18.05.2022 Ср | 33,0500 | +0.2500 | +0.762 % | 33,7500 | +0.2500 | +0.746 % |

| 19.05.2022 Чт | 33,0000 | -0.0500 | -0.151 % | 33,7000 | -0.0500 | -0.148 % |

| 20.05.2022 Пт | 33,1900 | +0.1900 | +0.576 % | 33,8200 | +0.1200 | +0.356 % |

| 21.05. 2022 Сб | 33,2200 | +0.0300 | +0.090 % | 33,9200 | +0.1000 | +0.296 % |

| 22.05.2022 Вс | 33,2200 | 0.0000 | 0.000 % | 33,9200 | 0.0000 | 0.000 % |

| 23.05.2022 Пн | 33,2500 | +0.0300 | +0.090 % | 33,9500 | +0.0300 | +0.088 % |

| 24.05.2022 Вт | 37,9000 | +4.6500 | +13. 985 % | 38,8000 | +4.8500 | +14.286 % |

| 25.05.2022 Ср | 36,3000 | -1.6000 | -4.222 % | 38,8000 | 0.0000 | 0.000 % |

| 26.05.2022 Чт | 37,0000 | +0.7000 | +1.928 % | 38,9000 | +0.1000 | +0.258 % |

| 27.05.2022 Пт | 37,9000 | +0.9000 | +2.432 % | 38,9000 | 0.0000 | 0. 000 % |

| 28.05.2022 Сб | 37,9000 | 0.0000 | 0.000 % | 38,9000 | 0.0000 | 0.000 % |

| 29.05.2022 Вс | 37,9000 | 0.0000 | 0.000 % | 38,9000 | 0.0000 | 0.000 % |

| 30.05.2022 Пн | 37,6000 | -0.3000 | -0.792 % | 38,6000 | -0.3000 | -0.771 % |

| 31.05.2022 Вт | 37,3000 | -0. 3000 | -0.798 % | 38,3000 | -0.3000 | -0.777 % |

| 01.06.2022 Ср | 37,3000 | 0.0000 | 0.000 % | 38,3000 | 0.0000 | 0.000 % |

| 02.06.2022 Чт | 37,3000 | 0.0000 | 0.000 % | 38,2000 | -0.1000 | -0.261 % |

| 03.06.2022 Пт | 37,3000 | 0.0000 | 0.000 % | 38,2000 | 0. 0000 | 0.000 % |

| 04.06.2022 Сб | 37,3000 | 0.0000 | 0.000 % | 38,2000 | 0.0000 | 0.000 % |

| 05.06.2022 Вс | 37,3000 | 0.0000 | 0.000 % | 38,2000 | 0.0000 | 0.000 % |

| 06.06.2022 Пн | 36,9000 | -0.4000 | -1.072 % | 37,9000 | -0.3000 | -0.785 % |

| 07.06. 2022 Вт | 36,8000 | -0.1000 | -0.271 % | 37,8000 | -0.1000 | -0.264 % |

| 08.06.2022 Ср | 36,8000 | 0.0000 | 0.000 % | 37,8000 | 0.0000 | 0.000 % |

| 09.06.2022 Чт | 36,8000 | 0.0000 | 0.000 % | 37,8000 | 0.0000 | 0.000 % |

| 10.06.2022 Пт | 36,7000 | -0.1000 | -0. 272 % | 37,7000 | -0.1000 | -0.265 % |

| 11.06.2022 Сб | 36,7000 | 0.0000 | 0.000 % | 37,7000 | 0.0000 | 0.000 % |

| 12.06.2022 Вс | 36,7000 | 0.0000 | 0.000 % | 37,7000 | 0.0000 | 0.000 % |

| 13.06.2022 Пн | 36,6000 | -0.1000 | -0.272 % | 37,6000 | -0.1000 | -0. 265 % |

| 14.06.2022 Вт | 36,6000 | 0.0000 | 0.000 % | 37,6000 | 0.0000 | 0.000 % |

| 15.06.2022 Ср | 36,6000 | 0.0000 | 0.000 % | 37,6000 | 0.0000 | 0.000 % |

| 16.06.2022 Чт | 36,7000 | +0.1000 | +0.273 % | 37,7000 | +0.1000 | +0.266 % |

| 17.06.2022 Пт | 36,8000 | +0. 1000 | +0.272 % | 37,7000 | 0.0000 | 0.000 % |

| 18.06.2022 Сб | 36,8000 | 0.0000 | 0.000 % | 37,7000 | 0.0000 | 0.000 % |

| 19.06.2022 Вс | 36,8000 | 0.0000 | 0.000 % | 37,7000 | 0.0000 | 0.000 % |

| 20.06.2022 Пн | 36,7000 | -0.1000 | -0.272 % | 37,7000 | 0. 0000 | 0.000 % |

| 21.06.2022 Вт | 36,5000 | -0.2000 | -0.545 % | 37,5000 | -0.2000 | -0.531 % |

| 22.06.2022 Ср | 36,5000 | 0.0000 | 0.000 % | 37,5000 | 0.0000 | 0.000 % |

| 23.06.2022 Чт | 36,5000 | 0.0000 | 0.000 % | 37,5000 | 0.0000 | 0.000 % |

| 24.06. 2022 Пт | 36,6000 | +0.1000 | +0.274 % | 37,5000 | 0.0000 | 0.000 % |

| 25.06.2022 Сб | 36,6000 | 0.0000 | 0.000 % | 37,5000 | 0.0000 | 0.000 % |

| 26.06.2022 Вс | 36,6000 | 0.0000 | 0.000 % | 37,5000 | 0.0000 | 0.000 % |

| 27.06.2022 Пн | 36,8000 | +0.2000 | +0. 546 % | 37,8000 | +0.3000 | +0.800 % |

| 28.06.2022 Вт | 36,8000 | 0.0000 | 0.000 % | 37,8000 | 0.0000 | 0.000 % |

| 29.06.2022 Ср | 36,7000 | -0.1000 | -0.272 % | 37,7000 | -0.1000 | -0.265 % |

| 30.06.2022 Чт | 36,4000 | -0.3000 | -0.817 % | 37,4000 | -0.3000 | -0. 796 % |

| 01.07.2022 Пт | 36,4000 | 0.0000 | 0.000 % | 37,4000 | 0.0000 | 0.000 % |

| 02.07.2022 Сб | 36,4000 | 0.0000 | 0.000 % | 37,4000 | 0.0000 | 0.000 % |

| 03.07.2022 Вс | 36,4000 | 0.0000 | 0.000 % | 37,4000 | 0.0000 | 0.000 % |

| 04.07.2022 Пн | 36,2000 | -0. 2000 | -0.549 % | 37,3000 | -0.1000 | -0.267 % |

| 05.07.2022 Вт | 36,1000 | -0.1000 | -0.276 % | 37,2000 | -0.1000 | -0.268 % |

| 06.07.2022 Ср | 35,6000 | -0.5000 | -1.385 % | 37,1500 | -0.0500 | -0.134 % |

| 07.07.2022 Чт | 36,0000 | +0.4000 | +1.124 % | 37,2000 | +0. 0500 | +0.135 % |

| 08.07.2022 Пт | 35,7000 | -0.3000 | -0.833 % | 37,2000 | 0.0000 | 0.000 % |

| 09.07.2022 Сб | 35,7000 | 0.0000 | 0.000 % | 37,2000 | 0.0000 | 0.000 % |

| 10.07.2022 Вс | 35,7000 | 0.0000 | 0.000 % | 37,2000 | 0.0000 | 0.000 % |

| 11.07. 2022 Пн | 36,0000 | +0.3000 | +0.840 % | 37,4000 | +0.2000 | +0.538 % |

| 12.07.2022 Вт | 36,5000 | +0.5000 | +1.389 % | 38,1000 | +0.7000 | +1.872 % |

| 13.07.2022 Ср | 37,1000 | +0.6000 | +1.644 % | 38,0000 | -0.1000 | -0.262 % |

| 14.07.2022 Чт | 36,5000 | -0.6000 | -1. 617 % | 37,7000 | -0.3000 | -0.789 % |

| 15.07.2022 Пт | 36,2000 | -0.3000 | -0.822 % | 37,6000 | -0.1000 | -0.265 % |

| 16.07.2022 Сб | 36,2000 | 0.0000 | 0.000 % | 37,6000 | 0.0000 | 0.000 % |

| 17.07.2022 Вс | 36,2000 | 0.0000 | 0.000 % | 37,6000 | 0.0000 | 0. 000 % |

| 18.07.2022 Пн | 36,2000 | 0.0000 | 0.000 % | 37,6000 | 0.0000 | 0.000 % |

| 19.07.2022 Вт | 36,2000 | 0.0000 | 0.000 % | 37,5000 | -0.1000 | -0.266 % |

| 20.07.2022 Ср | 36,2000 | 0.0000 | 0.000 % | 37,5000 | 0.0000 | 0.000 % |

| 21.07.2022 Чт | 37,9000 | +1. 7000 | +4.696 % | 39,0000 | +1.5000 | +4.000 % |

| 22.07.2022 Пт | 37,9000 | 0.0000 | 0.000 % | 39,0000 | 0.0000 | 0.000 % |

| 23.07.2022 Сб | 38,2000 | +0.3000 | +0.792 % | 39,5000 | +0.5000 | +1.282 % |

| 24.07.2022 Вс | 38,2000 | 0.0000 | 0.000 % | 39,5000 | 0. 0000 | 0.000 % |

| 25.07.2022 Пн | 38,3000 | +0.1000 | +0.262 % | 39,6000 | +0.1000 | +0.253 % |

| 26.07.2022 Вт | 38,5000 | +0.2000 | +0.522 % | 39,8000 | +0.2000 | +0.505 % |

| 27.07.2022 Ср | 38,7000 | +0.2000 | +0.519 % | 39,9000 | +0.1000 | +0.251 % |

| 28.07. 2022 Чт | 39,2000 | +0.5000 | +1.292 % | 40,8000 | +0.9000 | +2.256 % |

| 29.07.2022 Пт | 39,2000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 30.07.2022 Сб | 39,2000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 31.07.2022 Вс | 39,2000 | 0.0000 | 0. 000 % | 40,8000 | 0.0000 | 0.000 % |

| 01.08.2022 Пн | 39,2000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 02.08.2022 Вт | 39,6000 | +0.4000 | +1.020 % | 41,1000 | +0.3000 | +0.735 % |

| 03.08.2022 Ср | 38,7000 | -0.9000 | -2.273 % | 39,7000 | -1.4000 | -3. 406 % |

| 04.08.2022 Чт | 38,3500 | -0.3500 | -0.904 % | 39,5500 | -0.1500 | -0.378 % |

| 05.08.2022 Пт | 38,5000 | +0.1500 | +0.391 % | 40,0000 | +0.4500 | +1.138 % |

| 06.08.2022 Сб | 38,5000 | 0.0000 | 0.000 % | 40,0000 | 0.0000 | 0.000 % |

| 07.08.2022 Вс | 38,5000 | 0. 0000 | 0.000 % | 40,0000 | 0.0000 | 0.000 % |

| 08.08.2022 Пн | 38,8000 | +0.3000 | +0.779 % | 40,0000 | 0.0000 | 0.000 % |

| 09.08.2022 Вт | 38,8000 | 0.0000 | 0.000 % | 40,0000 | 0.0000 | 0.000 % |

| 10.08.2022 Ср | 39,0000 | +0.2000 | +0.515 % | 40,0000 | 0. 0000 | 0.000 % |

| 11.08.2022 Чт | 39,8000 | +0.8000 | +2.051 % | 40,8000 | +0.8000 | +2.000 % |

| 12.08.2022 Пт | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 13.08.2022 Сб | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 14.08. 2022 Вс | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 15.08.2022 Пн | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 16.08.2022 Вт | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 17.08.2022 Ср | 39,8000 | 0.0000 | 0. 000 % | 40,8000 | 0.0000 | 0.000 % |

| 18.08.2022 Чт | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 19.08.2022 Пт | 39,8000 | 0.0000 | 0.000 % | 40,8000 | 0.0000 | 0.000 % |

| 20.08.2022 Сб | 40,0000 | +0.2000 | +0.503 % | 41,0000 | +0.2000 | +0. 490 % |

| 21.08.2022 Вс | 40,0000 | 0.0000 | 0.000 % | 41,0000 | 0.0000 | 0.000 % |

| 22.08.2022 Пн | 40,0000 | 0.0000 | 0.000 % | 41,0000 | 0.0000 | 0.000 % |

| 23.08.2022 Вт | 40,0000 | 0.0000 | 0.000 % | 41,0000 | 0.0000 | 0.000 % |

| 24.08.2022 Ср | 40,0000 | 0. 0000 | 0.000 % | 41,0000 | 0.0000 | 0.000 % |

| 25.08.2022 Чт | 40,0000 | 0.0000 | 0.000 % | 41,0000 | 0.0000 | 0.000 % |

| 26.08.2022 Пт | 39,6500 | -0.3500 | -0.875 % | 40,6500 | -0.3500 | -0.854 % |

| 27.08.2022 Сб | 39,6500 | 0.0000 | 0.000 % | 40,6500 | 0. 0000 | 0.000 % |

| 28.08.2022 Вс | 39,6500 | 0.0000 | 0.000 % | 40,6500 | 0.0000 | 0.000 % |

| 29.08.2022 Пн | 39,6500 | 0.0000 | 0.000 % | 40,6500 | 0.0000 | 0.000 % |

| 30.08.2022 Вт | 39,6500 | 0.0000 | 0.000 % | 40,6500 | 0.0000 | 0.000 % |

| 31.08. 2022 Ср | 39,6500 | 0.0000 | 0.000 % | 40,6500 | 0.0000 | 0.000 % |

| 01.09.2022 Чт | 39,5000 | -0.1500 | -0.378 % | 40,5000 | -0.1500 | -0.369 % |

| 02.09.2022 Пт | 39,4000 | -0.1000 | -0.253 % | 40,4000 | -0.1000 | -0.247 % |

| 03.09.2022 Сб | 39,4000 | 0.0000 | 0. 000 % | 40,4000 | 0.0000 | 0.000 % |

| 04.09.2022 Вс | 39,4000 | 0.0000 | 0.000 % | 40,4000 | 0.0000 | 0.000 % |

| 05.09.2022 Пн | 39,4000 | 0.0000 | 0.000 % | 40,4000 | 0.0000 | 0.000 % |

| 06.09.2022 Вт | 39,4500 | +0.0500 | +0.127 % | 40,1500 | -0.2500 | -0. 619 % |

| 07.09.2022 Ср | 39,4500 | 0.0000 | 0.000 % | 40,1500 | 0.0000 | 0.000 % |

| 08.09.2022 Чт | 39,7000 | +0.2500 | +0.634 % | 40,7000 | +0.5500 | +1.370 % |

| 09.09.2022 Пт | 39,7000 | 0.0000 | 0.000 % | 40,7000 | 0.0000 | 0.000 % |

| 10.09.2022 Сб | 39,7000 | 0. 0000 | 0.000 % | 40,7000 | 0.0000 | 0.000 % |

| 11.09.2022 Вс | 39,7000 | 0.0000 | 0.000 % | 40,7000 | 0.0000 | 0.000 % |

| 12.09.2022 Пн | 40,1500 | +0.4500 | +1.134 % | 41,1500 | +0.4500 | +1.106 % |

| 13.09.2022 Вт | 40,0000 | -0.1500 | -0.374 % | 41,0000 | -0. 1500 | -0.365 % |

| 14.09.2022 Ср | 39,2000 | -0.8000 | -2.000 % | 40,2000 | -0.8000 | -1.951 % |

| 15.09.2022 Чт | 39,0000 | -0.2000 | -0.510 % | 39,9500 | -0.2500 | -0.622 % |

| 16.09.2022 Пт | 39,0000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 17.09. 2022 Сб | 39,0000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 18.09.2022 Вс | 39,0000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 19.09.2022 Пн | 39,0000 | 0.0000 | 0.000 % | 39,9500 | 0.0000 | 0.000 % |

| 20.09.2022 Вт | 40,1000 | +1.1000 | +2. 821 % | 41,1000 | +1.1500 | +2.879 % |

| 21.09.2022 Ср | 39,9000 | -0.2000 | -0.499 % | 40,9000 | -0.2000 | -0.487 % |

| 22.09.2022 Чт | 39,9000 | 0.0000 | 0.000 % | 40,9000 | 0.0000 | 0.000 % |

| 23.09.2022 Пт | 39,9000 | 0.0000 | 0.000 % | 40,9000 | 0.0000 | 0. 000 % |

| 24.09.2022 Сб | 39,9000 | 0.0000 | 0.000 % | 40,9000 | 0.0000 | 0.000 % |

| 25.09.2022 Вс | 39,9000 | 0.0000 | 0.000 % | 40,9000 | 0.0000 | 0.000 % |

| 26.09.2022 Пн | 39,8000 | -0.1000 | -0.251 % | 40,8000 | -0.1000 | -0.244 % |

| Средний курс покупки | Средний курс продажи | |

|---|---|---|

| Купить евро | — | 41,06 |

| Продать евро | 40,60 | — |

| Купить евро в обменниках | 40,59 | 41,01 |

| Купить евро на черном рынке | 40,80 | 41,30 |

| Купить евро в банках | — | — |

Значения курса EUR — Приватбанк

Динамика курса

EUR

- НБУ

- межбанк

- обмен

- Аваль

- Приватбанк

- Приватбанк (карты)

- Visa

- Mastercard

- ЦБ РФ

- НБ РБ

- НБК

- NB Polski

- USD

- Gold

- Silver

- Platinum

- См.

также:

также:- Курс обмена наличных валют в КБ Приватбанк

- Курс Евро (EUR) в различных валютах и котировках

- Используйте конвертеры валют для пересчета курсов в гривнах, долларах США, евро и рублях

ПриватБанк — всі останні новини на сьогодні, свіжі події

ZAXID NET

26 ВЕРЕСНЯ, ПОНЕДІЛОК

- telegram

- youtube

- android

- ios

21:28 23-09-2022

«ПриватБанк» попередив українців про шахрайський сайт з логотипом банку

15:48 23-09-2022

Відділення банку в центрі Луцька виставили на продаж за 3,2 млн грн

22:14 26-07-2022

Верховний Суд підтвердив законність націоналізації «ПриватБанку»

22:35 15-07-2022

Екс-очільнику «ПриватБанку» вручили ще одну підозру в розкраданні коштів

10:16 06-07-2022

«ПриватБанк» встановив ринковий курс для безготівкового обміну валюти

22:27 10-06-2022

«ПриватБанк» призупинить роботу «Приват24» через планові роботи

10:49 31-05-2022

«ПриватБанк» запустив послугу поповнення карток на касах магазинів

14:25 02-05-2022

«ПриватБанк» інтегрував «Приват24» з платіжною системою Payoneer

19:05 11-04-2022

«ПриватБанк» продовжив регламентні роботи в системі «Приват24»

18:42 10-04-2022

«ПриватБанк» призупинить роботу «Приват24» через планові процедури

13:04 26-02-2022

«ПриватБанк» оголосив кредитні канікули за кредитними картками

12:20 23-02-2022

Гібридна кібервійна з Росією: чи готові ми до цього фронту?

Як банківська система України пережила наймасштабнішу кібератаку

08:34 19-02-2022

США вважають Росію відповідальною за кібератаку на українські банки

10:37 16-02-2022

США готові допомогти Україні в розслідуванні масштабної кібератаки

18:07 15-02-2022

«ПриватБанк» і «Ощадбанк» зазнали масштабної DDoS-атаки

Також припинили роботу сайти Міністерства оборони і Збройних сил

13:27 14-02-2022

НБУ склав рейтинг найпопулярніших українських банків за депозитами

11:37 09-02-2022

Прибутки українських банків торік сягнули історичного максимуму

13:12 04-02-2022

«ПриватБанк» дозволив підліткам оформлювати картки «єПідтримка»

16:41 24-12-2021

«ПриватБанк», «Ощадбанк» та «Укргазбанк» почали виплачувати 1000 грн за вакцинацію

13:57 22-12-2021

ВАКС вдруге заочно арештував екс-голову правління «ПриватБанку» Олександра Дубілета

10:59 14-12-2021

Суд скасував рішення ОАСК на користь Ігоря Коломойського у справі «ПриватБанку»

20:00 03-12-2021

Побороти клоуна

Виникає закономірне запитання: побороти, щоб що?

15:28 23-11-2021

«ПриватБанк» через газети вручив Коломойському позов на 5,5 млрд доларів

20:46 20-11-2021

Київський суд звільнив від ув’язнення продавця даних клієнтів «ПриватБанку»

20:11 18-11-2021

«ПриватБанк» попередив про шахрайську схему з виплатами за вакцинацію

09:03 05-11-2021

«ПриватБанк» тимчасово призупинить роботу усіх своїх сервісів

11:38 28-10-2021

ВАКС дозволив заочне розслідування щодо Олександра Дубілета

22:32 03-10-2021

Зеленський може бути причетним до отримання $40 млн від Коломойського

За даними «Слідство.

Інфо», переказ грошей, ймовірно, відбувався через кіпрську філію «ПриватБанку»17:06 06-09-2021

«ПриватБанк» продасть колекторам безнадійні карткові кредити на 700 млн грн

12:18 03-09-2021

Система «Приват24» припинить роботу на кілька годин через технічні роботи

10:33 03-09-2021

Олександр Дубілет через суд вимагає видалити його з розшуку

10:29 14-07-2021

Оголошений в розшук керівник «ПриватБанку» на Тернопільщині втік від сімейних проблем

14:39 08-07-2021

На Тернопільщині безвісти зник керівник районного відділення «ПриватБанку»

17:23 27-06-2021

«ПриватБанк» відновив роботу після збою та повернув гроші клієнтам

14:39 26-06-2021

«ПриватБанк» повідомив про технологічний збій у роботі

18:19 25-06-2021

Підпис Джо Байдена під петицією про відставку Татарова згенерували у «ПриватБанку»

20:40 24-06-2021

САП попросила Інтерпол оголосити Олександра Дубілета в міжнародний розшук

16:49 08-06-2021

НБУ погодив Герхарда Бьоша на посаду голови правління ПриватБанку

21:23 02-06-2021

ВАКС заочно арештував екс-голову правління «ПриватБанку» Олександра Дубілета

07:45 28-05-2021

Головою «ПриватБанку» призначили австрійського фінансиста Герхарда Бьоша

11:34 25-05-2021

Екс-голова правління «ПриватБанку» Олександр Дубілет виявився громадянином Ізраїлю

20:41 06-05-2021

НБУ планує продати «ПриватБанк» після завершення коронавірусної кризи

15:26 16-04-2021

«ПриватБанк» невдовзі виставлять на продаж, – голова НБУ

12:25 16-04-2021

Суддя ОАСК Вовк допомагав Коломойському у справі «ПриватБанку»

відео дня

вибір редакції

Львів має три сценарії опалювального сезону під час війни

Софія Лазуркевич

22 вересня, 14:06Заступниця мера Львова розповіла про готовність міста до опалювального сезону

Друга бустерна доза: кому, де і якою вакциною

Олександра Баландюх

22 вересня, 12:59Поради головної епідеміологині Львівщини

10 мальовничих вілл

Орися Шиян

18 вересня, 09:40Найгарніші зразки житлової забудови містечок Львівщини

БЛОГИ

30 сімей вимушених переселенців переїдуть у власний новий дім

Наталія Оніпко

23 вересня, 16:13Колонка Наталії Оніпко, засновниці та президентки благодійного фонду «Запорука»

Наш 1944-й рік

Євген Дикий

21 вересня, 16:13Оголошення мобілізації на росії – новина насправді гарна, а не погана.

Ще кращою новиною для нас є анонсовані «референдуми» та анексія наших територій«Пів року хліба не їли». Розповіді жителів звільненої Харківщини

Віталій Дейнега

21 вересня, 12:58Військові ЗСУ вирушили на покинуті російські позиції на Харківщині, але через дощ доїхали тільки до села Кочубеївка. Там вони поспілкувались із місцевими жителями, які провели в окупації пів року

Мой опыт открытия банковского счета в Украине

Темы

Дата: Киев, Украина

Гигантская настенная роспись позади меня была довольно ироничной: «Свобода — наша религия!»

Прямо через дорогу от киевского Майдана — места многочисленных политических восстаний после распада Советского Союза — был первый украинский банк, который я посетил во время моей поездки в Киев.

Этот визит состоялся не потому, что я считаю, что Украина предлагает перспективные возможности оффшорного банковского обслуживания; Я не.

На самом деле, я так сильно критиковал низкое качество украинских банков за последние несколько лет — примерно после Евромайдана, — что банковское дело в Украине стало своего рода кодовым словом среди наших преданных читателей для «чего не делать». ».

Проблемы с украинскими банками

Украина имеет долгую историю банков, управляемых мафиози и другими сомнительными личностями. В то время как каждая страна имеет свою долю банковских катастроф, включая Соединенные Штаты, Украина была одной из худших в мире и, вполне возможно, худшей в Европе.

Затем, совсем недавно, в конце 2016 года, правительство Украины приняло меры по спасению крупнейшего банка страны, ПриватБанка.

Национализация ПриватБанка в значительной степени финансировалась международными кругами, заинтересованными в поддержании и без того терпящей неудачу украинской экономики, но история с крахом банка вызвала удивление. В частности, крупнейший банк страны принадлежал сомнительному магнату, чьи компании и друзья были бенефициарами 97% корпоративных кредитов его банка.

Более трети всех украинских депозитов хранились в ПриватБанке, и все же он был брошен на развалины и потребовал многомиллиардной помощи от правительства и других международных агентств.

Можно с уверенностью сказать, что, хотя Восточная Европа во многих отношениях является скрытой жемчужиной, Украина является антитезой хорошего места, чтобы установить банковский флаг. Несмотря на некогда высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Что я делал в недельной поездке в Киев? Открыть счет в банке, конечно.

Не то чтобы я планировал держать какую-то часть своего состояния в украинском банке. Наоборот, на самом деле; мой депозит равен стоимости полуприличного ужина.

Проще говоря, осваивать оффшорный мир по одной стране за раз — моя муза. Кто-то собирает марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

И я не мог отказаться от возможности открыть банковский счет, возможно, в худшем месте для этого.

Есть только одна причина, по которой любой нормальный человек, ищущий международную диверсификацию и безопасное место для своих денег, будет рассматривать Украину как место для размещения денег…

Высокие процентные ставки в банках Украины

В течение многих лет украинские банки заманивали вкладчиков, напуганных обвалом гривны, процентными ставками до 20% и 21%. Как правило, международные банки платили на несколько процентных пунктов меньше, вероятно, зная, что любой, кто действительно хочет вернуть свой капитал, не захочет, чтобы какой-то олигарх одалживал свои деньги своим друзьям.

В Украине нет реального страхования вкладов. На самом деле, всегда забавно, когда жители Запада присылают мне вопросы о том, «насколько безопасно работать в банке в Украине или в той или иной стране?» и упоминая такие вещи, как FDIC. Понятно, что здесь этого нет.

Даже когда недавно правительство выручило два крупнейших банка, их депозиты составляли всего около 8000 долларов. Опять же, это не банковское направление, если вы не планируете здесь жить и не хотите сэкономить несколько долларов на комиссии банкомата.

Но и сегодня процентные ставки в Украине высокие. Проминвестбанк предлагает 16,75% годовых срочный депозит (или депозитный сертификат), номинированный в гривнах. То же самое предлагает Укроцбанк, принадлежащий итальянскому Unicredit. Международные банки предлагают меньше, но все же двузначные суммы.

Эти процентные ставки аналогичны ставкам, предлагаемым такими же замкнутыми монгольскими банками, но выше, чем в соседних, более безопасных странах.

Если вы хотите внести депозит в долларах США, евро, швейцарских франках или рублях, вы можете это сделать, но будьте готовы к тем же низким ставкам, что и везде. Соседние страны могут предложить лучшие условия по стабильным валютам.

Как открыть счет в банке в Украине

Не процентные ставки, а мой гиковский поиск мастерства привел меня в Галерею Бытива, район магазинов и кафе напротив Майдана. Именно здесь вышеупомянутая фреска, рекламирующая «свободу», возвышается над площадью как напоминание о политической оппозиции политике прошлой администрации.

В этом районе находится ряд крупнейших банков Украины, а именно международные банки, такие как российские Сбербанк и ВТБ, венгерский OTP, австрийский Raiffeisen и немецкий ProCredit Bank.

Однако кто-то забыл поделиться с Национальным банком Украины сообщением о свободе соседнего мурала, потому что открыть счет здесь может быть сложно.

И не потому, что удаленное открытие счета невозможно, как сейчас почти во всех оншорных юрисдикциях. Дело в том, что в банках и в самой банковской системе царит беспорядок.

По данным Центрального банка Украины, существует 25 украинских банков с активами не менее 200 миллионов долларов.

ПриватБанк по-прежнему возглавляет список как ироничное доказательство того, что даже после спасения большинство людей не меняют своих привычек, полагая не только «это не может случиться здесь», но, возможно, что «это не может повториться ».

Райффайзен является четвертым по величине банком в Украине с пятой частью активов ПриватБанка, в то время как другие международные банки, как ни странно, занимают гораздо более низкие позиции. Для страны, где местные жители любой ценой сбрасывали местную гривну, идея хранить деньги в местном банке, принадлежащем либо какому-то чуваку по имени Виктор, либо российскому правительству, казалась странной.

Мой первый визит в банк был в OTP Bank. Для этого не было особой причины, кроме того, что их логотип был для меня самым привлекательным. Обсуждая депозиты в размере 200 долларов, я подумал, что мне не нужна тонна должной осмотрительности между привлекательным шрифтом.

На самом деле, хотя я и представлял, что OTP сам по себе довольно платежеспособен, я почти надеялся столкнуться с какой-нибудь проблемой в будущем, когда мои деньги проглотит мафиози. Это сделало бы забавное обновление для этой статьи.

Так или иначе, я вошел в отделение ОТП Банка, использовал свой маргинальный русский, чтобы найти банкира, который говорил на сносном английском, и попросил открыть счет.

Почти сразу банкир – румяный молодой человек – начал поднимать проблемы. Я ответил на первый вопрос «вы житель Украины или нет?», но вскоре обнаружил, что любой ответ был бы удовлетворительным.

Потом начались проблемы. Банкир сразу же погрузился в «банкирскую болтовню», которая включает быстрые и частые ссылки на центральный банк, его политику и то, как у них связаны руки.

Это хороший показатель того, насколько хорошо работает банк и, соответственно, страна. Когда люди, в которых вы хотите вложить деньги, оправдываются «привет», это часто является первым признаком того, что вы находитесь в стране, которая не заинтересована в инвестициях и может быть неподходящим местом для инвестиций.

Банкир объяснил мне, что любой нерезидент Украины обязан предоставить документы, подтверждающие происхождение средств. Очевидно, мафиози могут с легкостью отмывать миллиарды через украинские банки, но американский турист не может бросить 100 долларов на расчетный счет, не устроив перед этим циркового номера.

«Что, если я просто внесу 100 долларов?», — спросил я, зная, что в украинских банках, вероятно, есть миллионы счетов с меньшим депозитом, чем сейчас.

«То же самое требование», — ответил мне банкир. «Даже 1 доллар, вы должны предъявить доказательство». Затем снова отговорки о том, что это регулирование центрального банка, мы просто следуем правилам, бла-бла-бла.

К счастью, я уже видел это раньше. По своему многолетнему опыту я знаю, что банкиры обладают уникальным талантом превращать простые требования в то, что звучит как геркулесовы задачи.

Я фактически обучил своих сотрудников тому, как «говорить на банковском языке» и когда требовать, чтобы требования банковского языка были переведены на повседневный язык.

Например, спросите в любом банке, что вам нужно для открытия счета, и они могут указать, что «владелец счета должен предоставить документ, удостоверяющий личность», хотя было бы намного проще сказать «принесите паспорт».

После пяти минут хождения по кругу и обсуждения различных типов счетов, которые я мог, мы остановились на гораздо более простом процессе: я мог снять деньги в банкомате, используя мою существующую дебетовую карту, и предоставить «чек» (известный нам как «квитанция»), чтобы «доказать» источник моих средств.

Как это мешает потенциальным террористам финансировать банковские счета в Украине, я не знаю, хотя я полагаю, что центральный банк в типичной восточноевропейской манере предполагает, что если какой-то другой банк уже принял средства, то «эта проблема их не волнует». .

К этому моменту я действительно потеплел к моему новому другу-банкиру, который сказал мне, что у меня есть два варианта:

Первый, открыть срочный депозит на один год с фиксированной процентной ставкой 12% при минимальном депозите в 2000 UAH (около 79 долларов США),

или два, чтобы открыть сберегательный счет с переменной процентной ставкой 10% с минимальным депозитом 100 гривен (около 4 долларов США).

При открытии любого счета будет взиматься комиссия в размере 80 гривен, хотя мне казалось неясным, была ли эта комиссия за получение дебетовой карты или просто как плата за открытие счета, и я не стал настаивать, поскольку моя политика заключается в том, чтобы не беспокоиться о банке. сборы, сопоставимые с заказом McNuggets.

Теперь, когда острые регуляторные вопросы были решены, банкир открылся и поинтересовался: зачем мне открывать счет в Украине?

Я объяснил, что я сборщик банковских счетов, что показалось ему странным. В какой-то момент я думаю, что сказал «ради забавы», а затем попытался притвориться крутым, когда продолжил: «Тебе все равно, верно?»

Как бы мне ни хотелось, я не хотел говорить ему, что открытие счета было шуткой, чтобы не повторять ту сцену в «Сайнфелде», где пассажир метро кричит Крамеру: «Ты думаешь, что Украина — это игра?!»

Через пятнадцать минут я, наконец, добился некоторого прогресса и нашел способ доказать источник моих средств без необходимости получать рекомендательное письмо из банка или показывать документы с последнего бизнеса, который я продал в 2013 году.

Я решил, что сберегательный счет, просто потому, что – хотя я втайне надеялся на какую-то проблему, как упоминалось ранее – я знаю, что банки в таких странах, как Украина, заставляют вас приходить в отделение, чтобы закрыть ваш срочный вклад в конце.

Не желая основывать свои планы на путешествиях на сборе 80 долларов, я был готов пожертвовать 2% процентов ради гибкости традиционного сберегательного счета, по которому проценты выплачивались ежемесячно.

Теперь я был готов начать… только я понял, что забыл свой паспорт в отеле и мне нужно вернуться.

Вернувшись в свой номер в Fairmont, я решил попытать счастья в других банках. Опять же, все в интересах «веселья».

К моему удивлению, в большинстве международных банков был сотрудник, говорящий по-английски. Обслуживание было даже не так уж и плохо в большинстве случаев. У каждого банка были свои контрольно-пропускные пункты с разной степенью гибкости.

Я посетил отделения Сбербанка, КредоБанка, Ощадбанка, Укрэксимбанка и Креди Агриколь в Киеве. Я также пытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, будто их выселили, а входы в центр города были заколочены.

В целом, я обнаружил, что в международных банках лучше говорят по-английски, но они не более полезны.

KredoBank, польский банк, предоставил мне место в первом ряду для пятнадцатиминутного упражнения в погоне за кошкой за своим хвостом, объяснив в какой-то момент, что иностранцы не могут открывать счета, но затем сказал, что я мог бы, если бы деньги были отправлены изнутри Украина, и, наконец, сказал, что я могу отправить деньги из-за границы, если я могу предъявить доказательства наличия средств.

Ощадбанк почти не говорил по-английски, но повторял ту же циклическую логику, которая звучала так, будто получение «декларации» было равносильно высадке человека на Луну.

В Сбербанке я пятнадцать минут ждал, пока портье найдет говорящего по-английски, прежде чем здоровенный охранник подошел так близко ко мне и, казалось, был так расстроен моим незнанием украинского языка, что я выскользнул из-за слабого страха перед моя безопасность.

По сути, хотя в любом из этих банков можно было открыть счет, в большинстве это казалось невозможным. Возможно, они делают миру одолжение. В конце концов я вернулся в OTP, где, заполнив большую часть документов, понял, что «это слишком много хлопот для вознаграждения», и ушел.

Обзор банковского дела в Украине

В целом мой опыт банковского обслуживания в Украине был немного лучше, чем я ожидал, с более англоязычным и приятным обслуживанием, чем я ожидал. Открыл ли мой начинающий русский какие-то двери, я не могу быть уверен.

Банковское дело в Украине я бы все же не рекомендовал. Опять же, это был эксперимент для моего собственного развлечения, и чтобы поделиться с вами читателем Nomad Capitalist. Как говорится, не пытайтесь повторить это дома.

Украина — не банковский рай, но один урок, о котором я вспоминаю, заключается в том, как сложно банкам будет пытаться открыть счет для непосвященных. Хотя есть банки, которые категорически не принимают иностранцев, и другие, которые никогда не принимают граждан США, со многими банками лаять хуже, чем кусаться.

По всему миру существует множество оншорных и оффшорных банков, которые будут работать с вами, если только вы будете знать, как с ними вести дела, как отвечать на их вопросы и когда проявлять настойчивость.

Мы консультировали наших клиентов по более чем 100 вариантам получения гражданства, от часто упускаемых из виду программ родословной до вариантов ускоренного инвестирования и даже эксклюзивных программ для состоятельных людей. Не ограничивайте себя; позвольте беспристрастному подходу Nomad Capitalist помочь вам найти лучший вариант.

УЗНАТЬ БОЛЬШЕ

Вы можете найти больше видео, докладов и другого контента, связанного с темой Global Citizen, на нашем канале YouTube.

Получайте наши лучшие идеи и последние обновления на свой почтовый ящик

Мы будем отправлять наши лучшие статьи, видео и эксклюзивный контент прямо на ваш почтовый ящик. Это бесплатно.

Успех!

Бесплатно зарегестрироваться

Глава ПриватБанка: «Нам просто нужно выжить, и тогда пути назад не будет»

Фото: Reuters

Фото: Reuters

Возможно, в ПриватБанке все не так, как обычно, но Герхард Беш, исполнительный директор крупнейшего кредитора Украины, подтверждает, что услуги цифрового банкинга по-прежнему работают, во многих его банкоматах есть наличные, а отделения открыты. даже в городах в центре атак русских.

Говоря с Западной Украины, Беш говорит, что банковский сектор страны «на удивление хорошо функционирует».

«Все онлайн-сервисы работают в большинстве банков», — говорит он. «Конечно, в ПриватБанке по-прежнему можно переводить деньги, получать зарплату и расплачиваться онлайн в магазинах».

Герхард Беш, ПриватБанк

Герхард Беш, ПриватБанк

В то же время он подчеркивает, что обеспечение доступа к наличным деньгам также имеет ключевое значение.

«В такой стране, как Украина, не все подключены к сети, поэтому мы пытаемся заполнить как можно больше банкоматов», — говорит он.

В среднем примерно половина банкоматов ПриватБанка пополняется ежедневно, но неудивительно, что существуют значительные региональные различия.

«В западной части это близко к 100%, но, конечно, в Мариуполе, Харькове и Сумах цифра намного ниже», — говорит Беш. — А теперь и в Киеве, к сожалению.

ПриватБанк также держит отделения открытыми везде, где это возможно, и по состоянию на вторник несколько отделений все еще открыты даже в Харькове и Киеве.

Boesch осознает, что ПриватБанк с 20 миллионами клиентов является важной частью финансовой инфраструктуры Украины, и руководство банка подчеркивало это сотрудникам, стремящимся взяться за оружие в конфликте.

Влияние для страны будет больше, если [наши люди] останутся и будут работать в банке, особенно в критически важных функциях, чем влияние, которое они окажут, если начнут драться с автоматами Калашникова

Gerhard Boesch

«Мы пытаемся объяснить нашим людям, что влияние на страну будет больше, если они останутся и будут работать в банке, особенно на критических должностях, чем влияние, которое они окажут, если начнут драться с автоматами Калашникова, » он говорит.

ПриватБанк также имеет самый большой штат сотрудников среди всех банков Украины — 20 000 сотрудников. Банк поддерживает своих сотрудников везде, где это возможно, но не имеет логистики или возможностей для организации массовых эвакуаций, учитывая транспортные проблемы в Украине.

«Люди, которые хотели уйти, когда начались бои, вероятно, сделали это по собственной инициативе», — говорит он. «Что мы можем сделать, так это поддержать их финансово, и мы также организуем сети людей, предлагающих приют, жилье или, по крайней мере, места, где они могут спать на западе Украины».

Он также отмечает, что для многих уход не вариант.

«Для многих людей это, вероятно, означает потерю всего, что у них было», — говорит он. «Это непростое решение. У других есть члены семьи и родители, которые не могут или не хотят переезжать».

Логистические проблемы

Пока неизвестно, сможет ли банковский сектор Украины сохранить свою устойчивость в условиях эскалации российского вторжения. Как отмечает Бош, инфраструктура для удаленного предоставления банковских услуг хорошо развита после двух лет Covid.

В то же время банки явно столкнутся с логистическими проблемами. ПриватБанк во вторник обратился к международному сообществу с просьбой предоставить транспортные средства для перевозки наличных после того, как часть его парка либо стала недоступной, либо была реквизирована украинскими военными организациями и полицией.

«Мы были бы очень признательны за помощь, — говорит Бош. «В настоящее время это еще не критично, и мы можем получить наличные в наших отделениях и банкоматах, но если тенденция сохранится, и количество транспортных средств продолжит сокращаться, то это может быть проблемой.

«Это проблема не только ПриватБанка. Я слышал от других банков, что они сталкиваются с тем же самым».

Мы никогда не видели ничего подобного [DDoS-атаке]. Мы никогда даже не слышали ни о чем подобном. Интенсивность была невероятной — мы получали миллионы запросов в минуту

Gerhard Boesch

Другие проблемы, с которыми сталкиваются крупнейшие банки Украины, включают перспективу возобновления кибератак. Перед вторжением ПриватБанк и второй игрок Ощадбанк подверглись массированной распределенной атаке типа «отказ в обслуживании» (DDoS).

«Мы никогда не видели ничего подобного, — говорит Бош. «Мы никогда даже не слышали ни о чем подобном. Интенсивность была невероятная — мы получали миллионы запросов в минуту. Было ясно, что никто за пределами Китая, США и России не имел возможности для такой атаки».

К счастью, техническая команда ПриватБанка, известная как одна из самых опытных в Украине, смогла сдержать атаку в течение полутора часов.

В целом Бош сообщает, что боевой дух в банке по-прежнему высок. «Наша команда настроена очень позитивно, — говорит он. «Мы знаем, что Украина и украинцы продолжат воевать».

Плата за услуги

Будучи постоянным резидентом Украины — он проработал 15 лет в местной дочерней компании Райффайзен, прежде чем в июне возглавил ПриватБанк, — Беш не удивлен реакцией страны на российскую агрессию. Однако его беспокоит цена, которую, возможно, придется заплатить.

«То, что произошло за последние 24 часа, это действительно худший случай, если не считать ядерной войны», — говорит он. «Нападение на многоквартирные дома и гражданскую инфраструктуру с применением оружия, предназначенного для массового уничтожения, — я думаю, что сейчас сожжены все мосты.

«Если ситуация продолжит обостряться, мы можем говорить о десятках тысяч погибших мирных жителей. Это невероятно.»

В то же время его воодушевляет трансформация имиджа Украины в глазах всего мира всего за неделю – из нищего постсоветского хлама в прославленных защитников демократии.

«Сегодня Украина официально является кандидатом на вступление в ЕС, — говорит он. «Нам просто нужно выжить, и тогда пути назад не будет. Я думаю, все наконец поняли, что украинцы воюют не просто за Украину, а за Европу. Мы пытались сказать это людям еще в 2014 году, но никто не слушал. Теперь все слушают».

Крупнейший банк Украины приостанавливает денежные переводы на криптобиржи – биржи Bitcoin News

Приватбанк, крупнейший коммерческий банк Украины, временно приостановил переводы в национальной валюте на биржи цифровых активов. В финансовом учреждении объяснили этот шаг ограничениями, введенными центральным банком страны в связи с действующим военным положением.

Крупнейший по размеру активов банк Украины Приватбанк запретил своим клиентам переводить средства в украинской гривне, национальной фиатной валюте, на биржи, торгующие криптовалютами. Временный запрет введен 16 марта.

Согласно заявлению, которое цитирует новостное издание Forklog, эта мера связана с постановлением Национального банка Украины (НБУ) от 24 февраля, в день, когда Россия начала военное вторжение в страну.

Хотя в нем конкретно не упоминаются транзакции, связанные с криптовалютой, документ регулирует работу банковской системы в условиях военного положения и вводит более строгие правила банковских операций. Например, снятие наличных было ограничено 100 000 гривен (около 3400 долларов США) в день, а обменный курс гривны был фиксированным.

Банкам запрещено осуществлять трансграничные переводы валюты из Украины от имени клиентов, пояснил Приватбанк в своем сообщении. Перевод средств для использования на криптовалютных биржах не является исключением, уточнили в банке.

В отчете отмечается, что Binance, ведущая мировая криптобиржа по объему торгов, подтвердила новость о решении Приватбанка относительно депозитов в гривнах. Компания предупреждает пользователей, что другие банки могут сделать то же самое, и рекомендует им перейти к одноранговой торговле.

Украина принимает пожертвования в криптовалюте для финансирования своих оборонных усилий перед лицом наступающих российских войск и удовлетворения растущих гуманитарных потребностей. Запрет наступает несмотря на то, что президент Владимир Зеленский подписал на этой неделе новый закон страны «О виртуальных активах».

Вы можете поддержать украинские семьи, детей, беженцев и перемещенных лиц, пожертвовав BTC, ETH и BNB в Фонд экстренной помощи Украине Binance Charity.

Теги в этой истории

бан, Банк, Бинанс, ЦБ, Крипто, криптобиржи, Криптовалюты, Криптовалюта, депозиты, Биржи, Закон, Законодательство, Военное положение, нбу, Приватбанк, Регламент, Регламент, ограничение, ограничения, сделки, переводы, Украина, украинский

Как вы думаете, другие украинские банки введут аналогичные ограничения? Поделитесь своими ожиданиями в разделе комментариев ниже.

Любомир Тасев

Любомир Тасев — журналист из технически подкованной Восточной Европы, которому нравится цитата Хитченса: «Быть писателем — это то, чем я являюсь, а не то, что я делаю». Помимо криптографии, блокчейна и финтеха, международная политика и экономика являются двумя другими источниками вдохновения.

Кредиты изображений : Shutterstock, Pixabay, Wiki Commons

Отказ от ответственности : Эта статья предназначена только для информационных целей. Это не прямое предложение или ходатайство о покупке или продаже, а также рекомендация или одобрение каких-либо продуктов, услуг или компаний. Bitcoin.com не предоставляет инвестиционных, налоговых, юридических или бухгалтерских консультаций. Ни компания, ни автор не несут прямой или косвенной ответственности за любой ущерб или убытки, вызванные или предположительно вызванные использованием или доверием к любому контенту, товарам или услугам, упомянутым в этой статье.

Прочитать отказ от ответственности

Еще популярные новости

На случай, если вы пропустили

На случай, если вы пропустили

Последние новости

- ФИНТЕХ | 27 минут назад

Платежи в Кот-д’Ивуаре Финтех получает 5 миллионов долларов в ходе предварительного раунда финансирования - ФИНАНСЫ | 2 часа назад

Криптовалютные платежи не помогут России обойти санкции, считают эксперты - БЛОКЧЕЙН | 3 часа назад

WEF запускает коалицию по устойчивому развитию криптовалют, чтобы использовать технологии Web3 в борьбе с изменением климата - РЕГЛАМЕНТ | 5 часов назад

Губернатор Калифорнии Ньюсом наложил вето на законопроект о регулировании криптовалюты — призывает к «более гибкому подходу» - НАЛОГИ | 7 часов назад

Суд США уполномочил IRS выдать повестку для отчетов криптоинвесторов - НОВОСТИ | 9 часов назад

Криптовалютный майнер, поддерживаемый Джиханом Ву, Bitdeer приобретает «Сингапурский Форт-Нокс» за 28,4 миллиона долларов - НОВОСТИ | 11 часов назад

Хешрейт Ethereum Classic снизился на 46% с момента слияния, форки PoW ETH получают двузначную прибыль - ЭКОНОМИКА | 13 часов назад

Николас Мадуро искушает Запад изобилием нефти и газа, президент Венесуэлы хочет отмены санкций - ЭКОНОМИКА | 15 часов назад

В то время как доллар США вытесняет евро, фунт и иену, российский рубль стремительно растет по отношению к доллару США - ЭКОНОМИКА | 17 часов назад

Председатель ФРС Джером Пауэлл говорит, что «сложная коррекция» должна сбалансировать рынок жилья США

Самые популярные

пресс-релизы

Глава Центробанка Украины Шевченко о независимости, наличные МВФ и ПриватБанк

Прошлый год был особенно бурным для Украины в связи с борьбой с Covid-19, сменой управляющего центральным банком и совсем недавно обострением напряженности в отношениях с Россией.

Хотя ее экономика не пострадала от напряжения, перед Украиной стоит множество проблем. В условиях растущей инфляции Украина стала одной из первых стран с формирующимся рынком, которая в прошлом месяце ужесточила денежно-кредитную политику. НБУ повысил ключевую ставку с 6% до 6,5% — первое повышение с 2018 года9.0003

Но инфляция подскочила до 8,5% в марте, что привело к дальнейшему повышению ставки на 100 базисных пунктов в четверг, в результате чего ключевая ставка составила 7,5%.

Это было второе повышение ставки за губернаторство Шевченко. Он занимает этот пост с июля, после внезапной отставки его предшественника Якова Смолия.

Смолий покинул свой пост в начале того же месяца, заявив, что политическое давление не позволяет ему выполнять свою работу.

С тех пор перед Шевченко была поставлена задача вывести экономику Украины из кризиса, одновременно пытаясь доказать независимость центрального банка международным инвесторам и многосторонним кредиторам.

В последние дни напряженность в отношениях между Украиной и Россией достигла, по мнению некоторых, наивысшей точки со времен крымского кризиса 2014 года, что добавило еще одно препятствие на пути восстановления Украины.

Шевченко рассказал GlobalCapital о ряде проблем, стоящих перед страной, и о том, что делает центральный банк для поддержки банковского сектора и экономики в целом во время кризиса.

GlobalCapital : Недавнее повышение ставок НБУ оказалось популярным среди некоторых инвесторов. Чего еще можно ожидать в 2021 году? Каково долгосрочное направление денежно-кредитной политики?

Кирилл Шевченко, НБУ : У нас нет конкретной цели по ключевой ставке. Наша цель — просто не допустить превращения нынешнего ускорения инфляции в опасную тенденцию. Мы хотим вернуть инфляцию к нашему целевому уровню 5% плюс-минус 1% к 2022 году.

Повышение ставки на этой неделе с 6,5% до 7,5% поможет постепенно замедлить инфляцию в третьем полугодии 2021 года и вернуть ее к целевому уровню 5% во втором полугодии 2022 года.

В марте инфляция резко ускорилась до 8,5% в годовом исчислении, превысив наши первоначальные прогнозы. К середине 2021 года мы ожидаем снижения инфляции и возврата к 5% к началу 2022 года. Когда НБУ повысил ключевую ставку до 6,5% в начале марта, это был сигнал о том, что мы не собираемся терпеть долго -срок отклонения инфляции от цели.

Текущий уровень инфляции обусловлен несколькими факторами: восстановление экономики в Украине и во всем мире привело к оживлению экономической активности, а мировые цены, в том числе цены на сырьевые товары, высоки из-за растущего спроса и ограниченного предложения. Особенно в Украине мы наблюдаем огромный спрос на сельскохозяйственную продукцию из Китая. Все эти факторы ускоряют инфляцию и будут продолжать это делать как минимум до конца лета.

Тем не менее, инфляционная тенденция будет постепенно меняться по мере поступления на рынок нового урожая и ослабления эффекта низкой базы сравнения для некоторых продуктов. Если в апреле инфляционное давление усилится больше, чем мы ожидаем, мы готовы более решительно ужесточить нашу денежно-кредитную политику, чтобы ослабить базовое инфляционное давление, стабилизировать ожидания и довести инфляцию до целевого уровня.

Самая большая неопределенность, которую мы все еще наблюдаем, — это Covid-19. Блокировки оказали наибольшее влияние на рост ВВП. Мы сталкиваемся с двумя потенциальными направлениями денежно-кредитной политики: либо инфляция будет расти, и мы будем реагировать всеми имеющимися у нас инструментами ужесточения, либо потребительский спрос снизится по мере продолжения карантина, и аналогичным образом мы вмешаемся, чтобы поддержать экономику более мягкой денежно-кредитной политикой.

Ваш предшественник Яков Смолий подал в отставку прошлым летом, обвинив политическое давление в том, что оно мешает ему выполнять свою работу. С тех пор независимость центрального банка стала предметом пристального внимания со стороны международных инвесторов. Продолжает ли НБУ сталкиваться с политическим давлением?

Независимость центрального банка состоит из трех основных частей: операционной, финансовой и политической независимости. Возможно, ходили слухи о независимости банка от правительства, но я бы сказал, что с 2020 года я доказал, что банк будет придерживаться политики гибкого обменного курса и таргетирования инфляции.

Центральные банки должны быть технократическими, что и демонстрирует НБУ. Недавняя ситуация в Турции ясно показывает, почему центральный банк должен быть технократическим и независимым учреждением. Потеря доверия к центральному банку из-за политического вмешательства нанесла сильный удар по курсу турецкой лиры.

Конечно, мы чувствуем ожидания от правительства, когда речь идет об инфляции, но в банке мы придерживаемся нашей политики плавающего обменного курса и строгого целевого уровня инфляции. Политическое давление на центральные банки, вероятно, существует везде, но, в конечном счете, именно НБУ решает, куда перемещается ключевая учетная ставка. Независимости НБУ ничего не угрожает.

С начала года развивающиеся рынки ощутили последствия волатильности доходности и повышения ставок в США. НБУ считает это вызовом?

Нормализация кривой доходности в США в целом является положительным моментом для мировых рынков. Мы не рассматриваем это как вызов с точки зрения деятельности НБУ.

Наше внимание сосредоточено на стабильности гривны. Тем не менее, мы не беспокоимся о нашем обменном курсе. У нас хорошие валютные резервы. Мы начали год с 28,8 млрд долларов, а сейчас они составляют около 27 млрд долларов.

Продолжится ли антикризисная поддержка НБУ в следующем году? Какие инструменты или меры будут использованы, чтобы помочь банкам в их восстановлении?

НБУ отреагировал на вызовы, вызванные коронавирусным кризисом, и задействовал широкий спектр как традиционных/традиционных, так и нетрадиционных инструментов для успокоения финансового рынка и поддержки реального и финансового секторов экономики. Мы упростили доступ к финансам для банков, увеличив частоту проведения конкурсов, продлив сроки кредитов и расширив перечень залогов, которые банки могут предоставить для получения кредитов, например, от НБУ.

Помимо традиционных/традиционных инструментов, банк также внедрил новые инструменты для поддержки экономики, такие как долгосрочное финансирование для банков на срок до пяти лет по процентной ставке, равной ключевой директивной ставке, а также процентные свопы, которые позволяют банкам управлять своим процентным риском. Все эти меры остаются в силе.

Украина не проводила количественное смягчение в прошлом году — к счастью, а может быть, и к сожалению, мы не можем предоставить вертолетные деньги.

Одним из наших ключевых приоритетов являются государственные банки. Более 50% банковской системы находится в той или иной форме в государственной собственности, и в течение последнего года для нас было важно обеспечить надлежащее корпоративное управление. Мы проделали большую работу по снижению доли неработающих кредитов в государственных банках.

В 2017 году в Украине был самый высокий уровень NPL в мире — они составляли 58% кредитных портфелей украинских банков. В период с 2018 по 2020 год общий коэффициент неработающих кредитов снизился на 17,4 процентных пункта, достигнув 40,4% кредитного портфеля на 1 марта9.0003

Коэффициент неработающих кредитов в государственных банках снизился на семь процентных пунктов с начала 2020 года до 57% с 64%. В денежном выражении просроченные кредиты сократились на 22%. Наша цель – довести долю просроченных кредитов в кредитном портфеле сектора ниже 20% к 2025 году.

Мы также расширяем сотрудничество с международным сообществом. В январе Укргазбанк подписал кредитное соглашение с Международной финансовой корпорацией, благодаря чему IFC через несколько лет станет полноправным акционером. Это огромный шаг в признании соответствия нашего банковского сектора международным стандартам и уменьшении роли государства на банковском рынке. Точно так же в качестве второго шага в программе приватизации мы работаем над тем, чтобы позволить Европейскому банку реконструкции и развития участвовать в капитале Ощадбанка, еще одного нашего государственного банка.

Мы надеемся, что через пять лет доля государства на рынке банковских услуг сократится с 55% до 25%. Этот процесс поможет украинской банковской системе обрести большую независимость и будет способствовать работе банков в соответствии с рыночными принципами.

Наш банковский сектор обладает значительным потенциалом для международных инвесторов. Мы надеемся, что в ближайшем будущем международные банковские группы приобретут долю в украинских государственных банках. По нашим планам, в скором времени на продажу будет выставлен ПриватБанк, крупнейший банковский актив Украины. Мы считаем, что приватизация ПриватБанка – которому принадлежит 20% украинского банковского рынка – вызовет интерес самых престижных международных инвесторов, в том числе из США и ЕС.

Вы полностью исключаете введение количественного смягчения?

Да, мы это исключаем. QE обычно начинают использовать в ситуации, когда все остальные стандартные инструменты исчерпаны. В случае с Украиной об этом просто рано говорить.

Каковы основные риски в банковской системе?

Covid-19 остается самой большой неопределенностью, хотя есть два других основных риска, которые мы отслеживаем. Во-первых, это эскалация агрессии России. Мы следим за любыми колебаниями обменного курса. Усвоив новости о недавнем наращивании российских сил на границе, мы стали свидетелями лишь краткосрочных колебаний. Мы благодарны нашим международным партнерам — президенту США Байдену и премьер-министру Великобритании Джонсону — за поддержку украинского президента на протяжении всего кризиса.

Во-вторых, хотя ликвидность банковского сектора достаточно высока, чтобы одновременно кредитовать и государство, и частный сектор, мы заметили, что соотношение вложений банков в государственный долг к депозитам растет. Это соотношение составляет около 40%. Мы ожидаем, что доля ГКО в банковском секторе нормализуется на уровне ниже 35%, чтобы предотвратить эффект вытеснения.

В 2021 году кредитный риск также останется значительным риском, с которым сталкивается банковский сектор. Некоторые заемщики банков до сих пор испытывают финансовые трудности. Это может сказаться на качестве обслуживания кредитов, вынуждая банки создавать дополнительные резервы. Чтобы лучше понять риски, с которыми сталкивается банковский сектор, мы планируем провести анализ качества активов и стресс-тесты в ближайшие месяцы. Кроме того, более низкие процентные ставки ставят под угрозу чистый процентный доход банков.

Каков ваш прогноз экономического роста и инфляции в Украине в 2021/22 году? Какие проблемы возникают при возвращении к допандемическим уровням роста?

Восстановление экономики в этом году будет сдерживаться Covid-19 и усилением карантинных ограничений. В январе мы прогнозировали, что в 2021 году украинская экономика компенсирует потери от коронавирусного кризиса и вырастет на 4% в 2022–2023 годах.

Мы готовы комбинировать инструменты поддержки финансовой системы для смягчения кризисных явлений. Мы также отслеживаем риски; а именно эскалация военного конфликта на востоке Украины, волатильность на мировых рынках капитала и более резкое ухудшение условий торговли.

Международные инвесторы и МВФ считают НБУ самым важным институтом реформ в Украине. Почему МВФ задержал выплату средств из пакета резервного соглашения Украины на 5 миллиардов долларов?

Основное предположение макропрогноза НБУ — продолжение сотрудничества с МВФ. Учитывая, что переговоры занимают больше времени, чем ожидалось, мы теперь стремимся получить два транша кредита в 2021 году, а не три, как мы изначально ожидали. Однако довольно сложно классифицировать, когда и в каком объеме будут освоены эти транши.

На сегодняшний день освоено 2,1 миллиарда долларов из пакета МВФ в размере 5 миллиардов долларов. Если МВФ в 2021 году предоставит меньше кредита, чем мы прогнозируем, дополнительные средства могут поступить от выпуска внутренних государственных долговых ценных бумаг, которые, согласно январскому прогнозу, оцениваются в 2,4 миллиарда долларов.

МВФ является не только важным кредитором, взимающим низкие процентные ставки, но и жизненно важным стратегическим партнером. Сотрудничество с МВФ является важным фактором формирования инвестиционного климата Украины, а также ориентиром для отношений с другими международными финансовыми институтами и иностранными инвесторами. Нашим приоритетом является продолжение диалога с коллегами из МВФ для достижения договоренности на уровне персонала. Мы также уделяем первоочередное внимание принятию мер, направленных на то, чтобы Совет МВФ утвердил пересмотр украинской программы.

Украина также выиграет от дополнительных выделений специальных прав заимствования, которые, как ожидается, будут выпущены в этом году.

Выполняя свои важнейшие функции по надзору, технической помощи и кредитованию через специальные программы, МВФ помогает нашей стране поддерживать экономическую стабильность и решать экономические приоритеты. В 2021 году двустороннее сотрудничество между Украиной и МВФ продолжится в рамках программы Stand-By. Средства, предоставленные МВФ, используются для пополнения международных резервов Украины и поддержки государственного бюджета.

Какой план на случай непредвиденных обстоятельств, если Украина не сможет получить доступ к фондам МВФ? Затронет ли это рынок еврооблигаций?

Мы даже не рассматриваем сценарий, при котором мы не получим финансирование.

Сотрудничество с МВФ и другими международными партнерами важно для финансирования бюджетных потребностей и создания дополнительных стимулов для роста экономики. Это также позволит Украине поддерживать свои международные резервы на уровне около 30 миллиардов долларов. Отсрочка или приостановка программы МВФ может замедлить восстановление экономики Украины. Отсутствие внешнего финансирования может увеличить потребность в привлечении дополнительных средств на внутреннем рынке. По данным НБУ, возможности этих заимствований весьма ограничены.

Нас беспокоит не то, что деньги не поступят. Кроме того, нам необходимо углубить местный рынок, и мы также будем следить за международными рынками, чтобы понять, имеет ли смысл Украине продавать еврооблигации.

Каковы основные препятствия в работе с МВФ? Ходят слухи, что отсутствие реформ на антикоррупционном фронте замедлило переговоры.

Это правда, что дискуссии вокруг нашей антикоррупционной системы и предельных цен на газ продолжаются. Также ведутся дискуссии вокруг наших текущих финансовых показателей.

НБУ планирует и дальше способствовать внедрению лучших мировых практик в банковской сфере. Недавно мы внесли на рассмотрение в Верховную Раду Украины поправку к закону об улучшении корпоративного управления в банках, которую мы разработали вместе с экспертами МВФ. Принятие этого закона также укрепит институциональный потенциал НБУ и его независимость, а также приблизит стандарты управления к стандартам европейского банковского регулирования.

ПриватБанк был еще одним источником беспокойства для международных инвесторов. Каковы последние новости о национализации банка?

НБУ продолжает поддерживать правовую стратегию ПриватБанка. Наша цель — сохранить банк в государственной собственности, чтобы сэкономить деньги украинских налогоплательщиков и обеспечить стабильность финансового сектора Украины. Только вокруг ПриватБанка сейчас идет около 100 судебных процессов — это исключительно сложный вопрос. Следующая важная встреча состоится 14 апреля, во время которой состоится встреча на высоком уровне с участием офиса президента и представителей МВФ по вопросу о возвращении активов.

Как важная часть стабильной и прозрачной банковской системы, НБУ считает, что ПриватБанк должен продолжать фокусироваться на решении своих проблем с неработающими кредитами и предпринимать усилия по возврату незаконно присвоенных депозитов.

Эти задачи сейчас стоят не только перед ПриватБанком, но и перед всей банковской системой, которая должна эффективно перераспределять финансовые ресурсы и поддерживать экономический рост.

Насколько велика вероятность того, что эпопея с ПриватБанком разрешится до конца 2021 года?

Это и есть наша цель. Мы надеемся, что судебные дела будут решены, и мы сможем сосредоточиться исключительно на возврате активов .

Международные инвесторы обеспокоены распрями в НБУ, которые совсем недавно наблюдались в ходе расследования в отношении вице-губернатора Екатерины Рожковой. Каков ваш ответ?

Мы твердо верим в независимость центрального банка, и одной из важных ее составляющих является профессионализм. Члены команды и члены правления НБУ должны придерживаться одной и той же профессиональной политики, в том числе политики единого голоса.

Виновные в злоупотреблениях должны быть привлечены к ответственности за доведение до банкротства крупнейшего банка Украины. Наша международная консалтинговая компания Kroll сыграла значительную роль в раскрытии всех обстоятельств и фактов крупномасштабного скоординированного мошенничества, имевшего место в ПриватБанке.

Какие ключевые направления беспокоят НБУ в 2021 году?

Эскалация российской агрессии в Украине — это большой риск для экономического роста, как я уже говорил.

НБУ будет продолжать способствовать отказу от зависимости от России, переориентируя нашу экономику на поиск новых торговых партнеров и обеспечивая нашу конкурентоспособность на мировом рынке.

Ближайшие перспективы для сектора услуг остаются невысокими из-за новой волны заражения Covid-19 и новых карантинных мер во многих странах с ужесточением ограничений на поездки и связанные с ними услуги, которые продлятся до первого квартала 2021 года.

Однако даже в этом случае у нас есть действительно хороший уровень валютных резервов, чтобы отреагировать на любые волнения на рынке. У нас есть все планы на случай непредвиденных обстоятельств, хотя я ожидаю и надеюсь, что эскалация с Россией не будет продолжаться. Но если это произойдет, мы готовы к любому сценарию и в состоянии предотвратить такую ситуацию, которую мы видели в 2014 году с вторжением в Крым.

Доллар растет еще один день. Причина и прогноз

Новости

Кумар Наташа

Валюта США была обновлена на 20 лет вперед до шести основных мировых валют.

Курс доллара в Украине рост еще один день поспил. Несмотря на то, что в среду доллар подорожал из-за заявлений России о серьезной эскалации войны против Украины, то в этом году курс сильно вырос, что связано с призывами, введенными США для борьбы с инфляцией.

Какой курс доллара к гривне

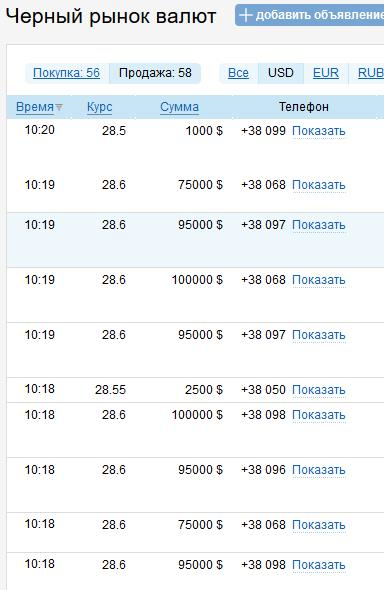

22 весна гривна готова к «черному» Рынок упал до уровня 42,90-43,21 за доллар, а затем вырос до уровня 42,63- 43,16 гривен. Накануне курс гривны в обменных пунктах упал до 44 за доллар.

Средние курсы обмена в кассах банков Украины на 22 сентября были следующими:

- USD: 41,36 – 42,42 грн (41,9 – 42,6 грн заранее)

- EUR: 40,47 – 41,79 грн (41,0 – 42,0 грн досрочно)

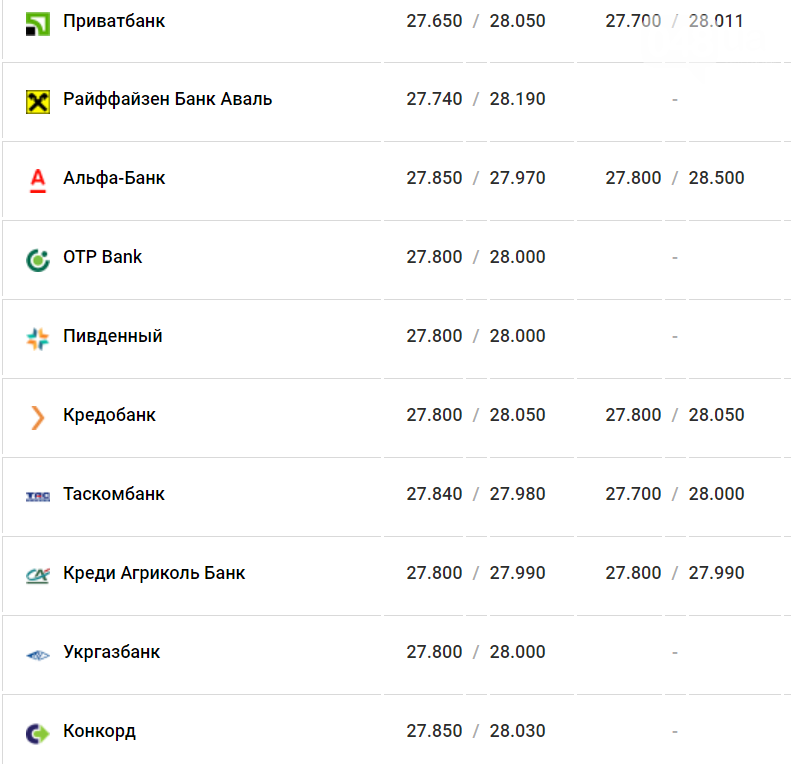

Курс доллара США в 8 банках:

- Приватбанк: 40,6 – 41,1 грн

- Ощадбанк: 40,8 – 41,99 грн

- Укрэксимбанк: 40,7 – 41,1 грн

- Райффайзен: 42,5 – 43,0 гривен

Недоработанный курс при оплате картой в Приватбанке составляет 37,45 гривен за доллар, в Ощадбанке – 37,12 гривен, Универсал Банке (Монобанке) – 37,95 гривен.

Причины смены доллара