Содержание

упадет ли курс доллара еще ниже? — Блог Гродно s13

- 16191

- 23 мая 2022, 12:54

- долларБеларусьэкономикааналитика

Фото: pixabay.com

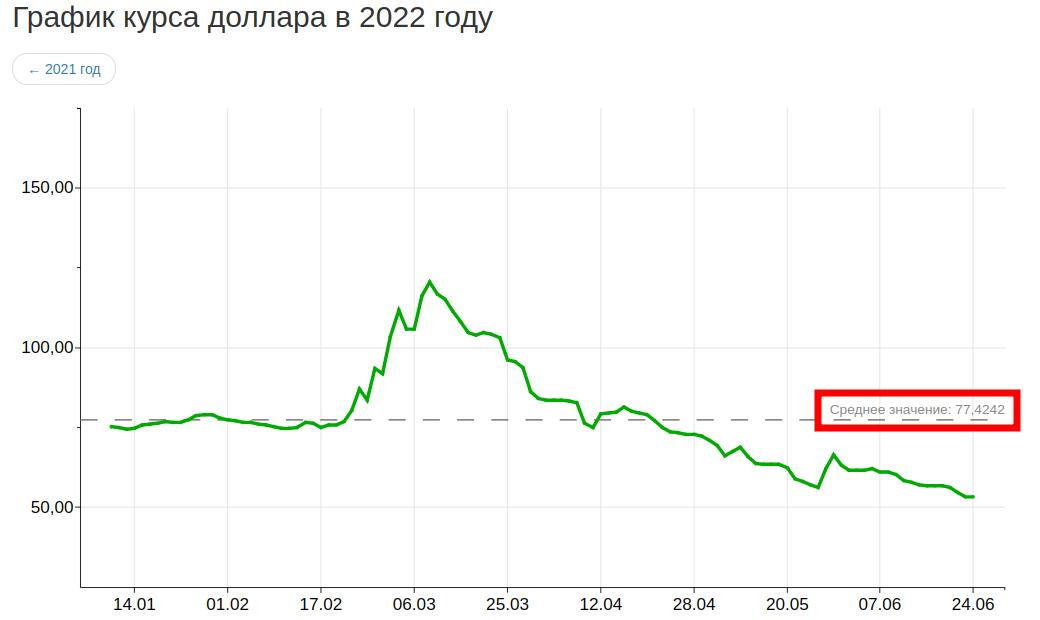

Несмотря на высокий градус ожидания, курс российского рубля к доллару США и евро остаётся на пятилетних максимумах. Именно этот фактор привёл к обновлению исторического максимума российской валюты и на белорусском валютном рынке. Myfin.by разбирался, почему так происходит и каковы курсовые перспективы текущей недели.

Российский рубль не сдаётся, доллар снижается к евро

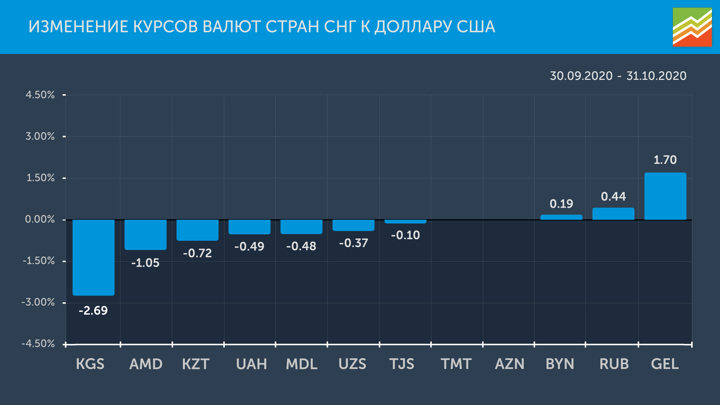

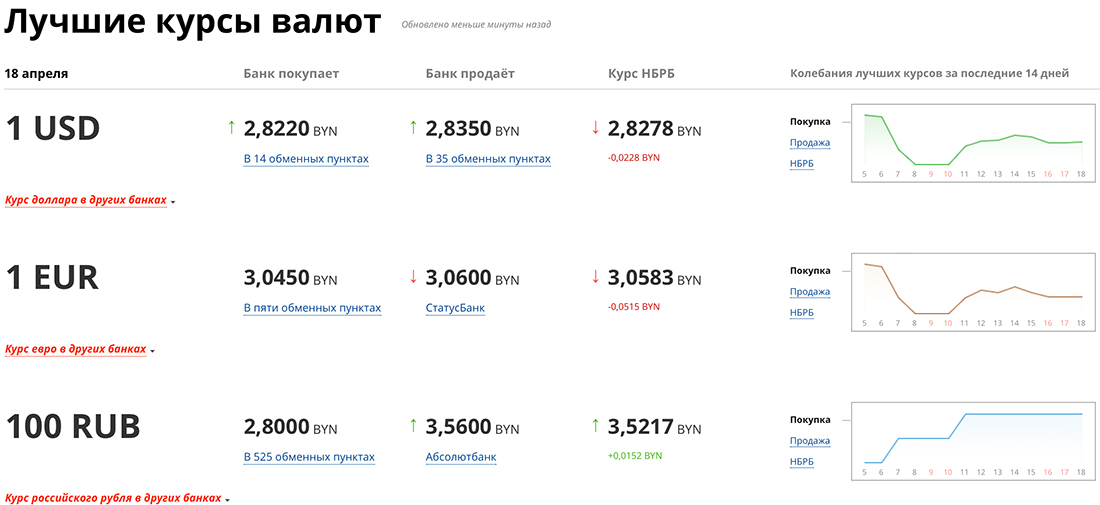

В пятницу, 20 мая, на торгах валютной секции БВФБ курс пары RUBBYN поднимался в моменте до RUBBYN 4,2795, но по итогу торгов зафиксировался на отметке RUBBYN 4,1892 за 100 российских.

На торгах Мосбиржи в ту же пятницу курс российского рубля к доллару США опускался до минимума с 2017 года в USDRUB 57,075. Правда, к закрытию торговой сессии курс доллара вернулся к отметке чуть выше 60,00.

Причина такого укрепления российского рубля остаётся прежней – превышение предложения иностранной валюты над спросом в силу административных мер регулирования. Российский экспорт растёт, импорт сократился почти на 70%, экспортёры продают 80% валютной выручки на торгах.

Ежедневный объём предложения составляет более 1 млрд долларов США при минимальном спросе.

А начинающаяся неделя – это период налоговых выплат. Но, вероятнее всего, крупные налогоплательщики уже учли этот фактор, поэтому дальнейшее укрепление рубля маловероятно.

В валютной паре EURUSD на прошлой неделе наконец-то произошёл некоторый разворот. Курс вырос до EURUSD 1,0562 к закрытию недели, а в моменте пара поднималась до EURUSD 1,6017. Индекс доллара DXY опустился до уровня в 103 пункта, минимальное значение индекса на прошлой неделе достигало отметки 102,740.

Текущая неделя покажет, был ли это разворот тренда или коррекция.

Слабое евро толкает инфляцию в Евросоюзе вверх, и этот фактор вызывает беспокойство ответственных чиновников. По итогам прошлого месяца инфляция в Германии, например, достигла 7,8%, а ведь это максимум с 1981 года (!). Через две недели, 9 июня, пройдет плановое заседание Европейского Центробанка, на котором растёт вероятность того, что регулятор может пойти на первое за много лет повышение процентной ставки. В этом случае курс евро может вернуться к уровню выше EURUSD 1,1000.

Ждем доллар по 2,5?

На белорусском валютном рынке эти факторы привели к резкому укреплению российского рубля и падению курса доллара США по сравнению с евро.

За прошлую неделю пара USDBYN снизилась на -0,82%, к началу года укрепление белорусского рубля к доллару составляет 2,66%. Пара USDBYN закрыла неделю на отметке в USDBYN 2,4804 при объёме торгов в пятницу в 40,073 млн долларов США.

Курс евро также за неделю остался почти без изменений, пара EURBYN выросла на 0,27% (к началу года снижение остаётся 9,54%). По итогам торгов в пятницу курс остановился на EURBYN 2,6075, хотя в течение недели пара EURBYN поднималась до EURBYN 2,6487.

По итогам торгов в пятницу курс остановился на EURBYN 2,6075, хотя в течение недели пара EURBYN поднималась до EURBYN 2,6487.

На текущей неделе можно ожидать укрепления евро по отношению к доллару США и роста пары EURBYN до 2,6200-2,6500.

Российский рубль может скорректироваться от максимума, но курс рубля скорее всего останется выше RUBBYN 4,1000.

Доллар США также может вернуться к отметке в USDBYN 2,5000-2,5200.

в рубль не верит даже Минфин

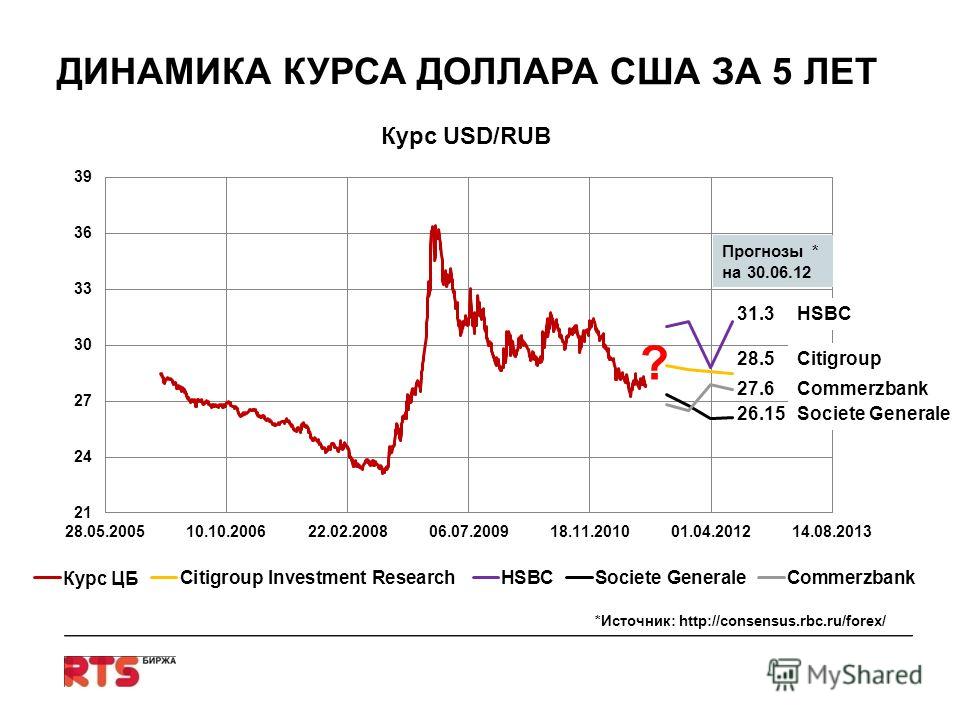

В прошлом году белорусский рубль продемонстрировал неожиданно хорошую устойчивость по отношению к доллару США и евро, хотя этого мало кто ожидал. Средневзвешенный курс доллара США по отношению белорусскому рублю на Белорусской валютно-фондовой бирже вырос за год всего на 5,3% (до 1,9585 BYN/USD), а курс евро – на 0,7%. Средневзвешенный курс российского рубля поднялся на 27,1%.

При этом в бюджет РБ на 2016 год было заложено среднее значение курса доллара в 18. 700 BYR/USD.

700 BYR/USD.

УКРЕПЛЕНИЕ РОССИЙСКОГО РУБЛЯ ПОМОГЛО БЕЛОРУССКОМУ

Рост курса доллара оказался не столь значительным, как ожидалось, год назад БЕЛРЫНОК предполагал увеличение примерно на 20%. К этому привели две причины:

Во-первых, в середине года население Беларуси неожиданно резко снизило объемы приобретения валюты, сохранив продажу примерно на прежнем уровне.

Во-вторых, произошло неожиданное значительное укрепление российского рубля по отношению к доллару США, что позволило Нацбанку повысить стоимость валютной корзины из доллара США, евро и российского рубля, ограничившись довольно небольшим увеличением курса доллара США.

ОПЯТЬ ВСЯ НАДЕЖДА НА РОССИЮ

Знание тенденций, сложившихся на валютных рынках в 2016 году, позволяет предсказать ситуацию в 2017 году.

1. Тенденция превышения продажи валюты физическими лицами над ее покупками на внутреннем рынке РБ, по-видимому, сохранится, так как реальные доходы населения, скорее всего, останутся низкими, и объемы приобретения физическими лицами валюты не вырастут.

2. Укрепления российского рубля по отношению к доллару США ожидать в 2017 году уже не стоит. Похоже, что Минфин и Банк России не дадут курсу доллара упасть существенно ниже 60 RUB/USD.

Дальнейшее снижение курса доллара против российского рубля маловероятно. Но и роста ожидать не следует в связи с увеличением цен на нефть, перспективой улучшения отношений с США, а также нацеленностью Банка России на снижение инфляции, для чего необходим слабый доллар. Ситуация может измениться в связи с реформированием экономики США Дональдом Трампом, однако пока неясно, как и что будет происходить. Но потенциальная угроза ценам на нефть и курсу российского рубля существует .

3. Есть еще один непредсказуемый фактор: это ухудшение отношений Беларуси с Россией. Что происходит в отношениях между двумя странами, совершенно непонятно, но, похоже, что президент России Владимир Путин не хочет поддерживать Беларусь без приватизации белорусских предприятий, на что президент Беларуси не соглашается, и отношения между президентами вконец испортились. Поэтому нашей стране придется в 2017 году обойтись при расчете по внешним долгам без кредитов международных финансовых организаций. А для этого требуется увеличить положительное сальдо внешней торговли, для чего желательно девальвировать белорусский рубль.

Поэтому нашей стране придется в 2017 году обойтись при расчете по внешним долгам без кредитов международных финансовых организаций. А для этого требуется увеличить положительное сальдо внешней торговли, для чего желательно девальвировать белорусский рубль.

В правительстве и Нацбанке, похоже, собираются реализовать именно этот план. На это указывает ожидаемый курс доллара США по итогам 2017 года.

Таким образом, можно спрогнозировать, что курс доллара США по отношению к белорусскому рублю в 2017 году увеличится на 10-20%. В случае, если отношения с Россией удастся наладить – примерно на 10%, а если нет и в случае падения курса евро, то – примерно на 20%. Это означает, что доходность долларовых депозитов в 2017 году вполне может оказаться выше, чем рублевых.

Источник: БЕЛРЫНОК

Экономический прогноз на зиму 2017 года

Экономика всех стран-членов ЕС будет расти в 2016, 2017 и 2018 годах

Доказав устойчивость к глобальным вызовам в прошлом году, ожидается, что восстановление европейской экономики продолжится в этом и следующем году: впервые почти через десятилетие ожидается рост экономик всех государств-членов ЕС на протяжении всего прогнозного периода (2016, 2017 и 2018 гг. ). Тем не менее, перспективы окружены более высокой, чем обычно, неопределенностью.

). Тем не менее, перспективы окружены более высокой, чем обычно, неопределенностью.

Реальный ВВП в еврозоне растет 15 кварталов подряд, занятость растет высокими темпами, а безработица продолжает снижаться, хотя и остается выше докризисного уровня. Частное потребление по-прежнему является двигателем восстановления. Рост инвестиций продолжается, но остается сдержанным.

В опубликованном сегодня зимнем прогнозе Европейская комиссия ожидает роста ВВП еврозоны на уровне 1,6% в 2017 г. и 1,8% в 2018 г. Он немного пересмотрен в сторону повышения по сравнению с осенним прогнозом (2017 г.: 1,5%, 2018 г.: 1,7%). на фоне более высоких, чем ожидалось, показателей во второй половине 2016 г. и довольно уверенного начала 2017 г. Рост ВВП в ЕС в целом должен следовать аналогичной схеме и прогнозируется на уровне 1,8% в этом и следующем году (Осенний прогноз: 2017 г.). : 1,6%, 2018: 1,8%).

Ожидается, что глобальное восстановление будет набирать обороты

Перспективы роста для стран с развитой экономикой за пределами ЕС за последние месяцы улучшились, в основном из-за ожиданий налогово-бюджетного стимулирования в Соединенных Штатах, которые привели к более высоким долгосрочным процентным ставкам и укреплению доллара США. Рост в странах с формирующимся рынком также должен укрепиться до 2018 года, хотя и в разной степени в разных странах и регионах. В целом, это может дать толчок европейскому экспорту как товаров, так и услуг после слабого 2016 года.

Рост в странах с формирующимся рынком также должен укрепиться до 2018 года, хотя и в разной степени в разных странах и регионах. В целом, это может дать толчок европейскому экспорту как товаров, так и услуг после слабого 2016 года.

Инфляция поднимется

Инфляция в зоне евро недавно выросла, так как имевшее место в прошлом падение цен на энергоносители недавно сменилось ростом.. Будучи очень низкой в течение последних двух лет, инфляция теперь должна достичь более высокие уровни в этом и следующем году, хотя все еще меньше цели «ниже, но близко к 2% в среднесрочной перспективе», определяемой как ценовая стабильность. Базовая инфляция, которая исключает волатильность цен на энергоносители и продукты питания, будет расти лишь постепенно. В целом ожидается, что инфляция в зоне евро увеличится с 0,2% в 2016 году до 1,7% в 2017 году и 1,4% в 2018 году. В ЕС прогнозируется рост инфляции с 0,3% в 2016 году до 1,8% в 2017 году и 1,7% в 2018.

Внутренний спрос останется основой экономического роста

Частное потребление останется основной движущей силой роста, поддерживаемой устойчивым улучшением занятости и ростом номинальной заработной платы. Однако в связи с ростом инфляции и ограничением роста покупательной способности домохозяйств в этом и следующем году рост частного потребления, как ожидается, замедлится.

Однако в связи с ростом инфляции и ограничением роста покупательной способности домохозяйств в этом и следующем году рост частного потребления, как ожидается, замедлится.

Инвестиции продолжат расти, но лишь умеренно, чему будет способствовать ряд факторов, таких как очень низкая стоимость финансирования и усиление глобальной активности. Проекты, финансируемые в рамках Инвестиционного плана для Европы, должны все больше поддерживать частные и государственные инвестиции по мере их перехода от утверждения к реализации. В целом инвестиции в еврозону, по прогнозам, вырастут на 2,9% в этом году и на 3,4% в 2018 г. (2,9% и 3,1% в ЕС), что на 8,2% больше к настоящему времени с момента начала восстановления в начале 2013 г. Однако доля инвестиций в ВВП остается ниже своего значения на рубеже века (20% в 2016 г. по сравнению с 22% в 2000-2005 гг.). Эта постоянная слабость инвестиций ставит под сомнение устойчивость восстановления и потенциальный рост экономики.

Дальнейший рост занятости помогает снизить безработицу

Восстановление экономики продолжает оказывать сильное положительное влияние на рынки труда после масштабных структурных реформ в нескольких государствах-членах. Прогнозируется, что рост занятости останется относительно устойчивым, хотя в 2017 и 2018 годах он будет несколько менее динамичным, чем в прошлом году. Прогнозируется дальнейшее снижение уровня безработицы в зоне евро с 10,0% в 2016 году до 9%.0,6% в этом году и 9,1% в 2018 году. Ожидается, что в ЕС в целом безработица снизится с 8,5% в 2016 году до 8,1% в этом году и до 7,8% в 2018 году. Это самые низкие показатели безработицы с 2009 года, но они остаются выше докризисного уровня.

Прогнозируется, что рост занятости останется относительно устойчивым, хотя в 2017 и 2018 годах он будет несколько менее динамичным, чем в прошлом году. Прогнозируется дальнейшее снижение уровня безработицы в зоне евро с 10,0% в 2016 году до 9%.0,6% в этом году и 9,1% в 2018 году. Ожидается, что в ЕС в целом безработица снизится с 8,5% в 2016 году до 8,1% в этом году и до 7,8% в 2018 году. Это самые низкие показатели безработицы с 2009 года, но они остаются выше докризисного уровня.

Сокращение суверенного долга и дефицита государственного бюджета

Ожидается, что совокупный дефицит государственного бюджета в зоне евро и отношение государственного долга к ВВП в 2017 и 2018 гг. ВВП в прошлом году до 1,4% в 2017 и 2018 годах. Это снижение отражает более низкие процентные расходы из-за исключительно низких процентных ставок. Это также отражает дальнейшие улучшения на рынке труда: больше людей платят налоги и взносы, а получают социальные выплаты меньше. Ожидается, что отношение долга к ВВП постепенно снизится с 91,5% в 2016 г. до 90,4% в 2017 г. и 89,2% в 2018 г.

до 90,4% в 2017 г. и 89,2% в 2018 г.

Рост экономики всех государств-членов

2016, 2017, 2018). Ожидается, что даже те государства-члены, которые больше всего пострадали во время рецессии, также вернутся к росту в прошлом году. Однако влияние повышения курса доллара США и более высоких долгосрочных процентных ставок может привести к увеличению различий в темпах роста между государствами-членами.

Исключительные риски, связанные с зимним прогнозом

Особенно высокая неопределенность, связанная с этим зимним прогнозом, связана с еще не выясненными намерениями новой администрации Соединенных Штатов в ключевых областях политики, а также с многочисленными выборами в который состоится в Европе в этом году, и предстоящие переговоры по «Статье 50» с Великобританией.

Баланс рисков остается негативным, хотя увеличились как позитивные, так и негативные риски. В краткосрочной перспективе налогово-бюджетное стимулирование в Соединенных Штатах может оказать более сильное влияние на рост, чем ожидается в настоящее время. В среднесрочной перспективе риски для перспектив роста связаны с наследием недавних кризисов; голосование Великобритании за выход из Европейского Союза; потенциальные сбои в торговле; более быстрое ужесточение денежно-кредитной политики в США, что может негативно сказаться на странах с формирующимся рынком; и потенциальные последствия высокого и растущего долга в Китае.

В среднесрочной перспективе риски для перспектив роста связаны с наследием недавних кризисов; голосование Великобритании за выход из Европейского Союза; потенциальные сбои в торговле; более быстрое ужесточение денежно-кредитной политики в США, что может негативно сказаться на странах с формирующимся рынком; и потенциальные последствия высокого и растущего долга в Китае.

Справочная информация

Этот прогноз основан на наборе внешних допущений, касающихся обменных курсов, процентных ставок и цен на сырьевые товары, с датой отсечения 1 февраля 2017 года. Используемые цифры отражают рыночные ожидания, полученные на рынках деривативов на момент прогноз. Для всех других поступающих данных, включая предположения о государственной политике, в этом прогнозе учитывается информация до 1 февраля 2017 года включительно. Прогнозы предполагают отсутствие изменений в политике.

Economic forecast by country

| EU Member States | |

| Austria | Italy |

| Belgium | Latvia |

| Bulgaria | Lithuania |

| The Czech Republic | Luxembourg |

| Хорватия | Мальта |

| Кипр | Нидерланды |

| Дания | Poland |

| Estonia | Portugal |

| Finland | Romania |

| France | Slovakia |

| Germany | Slovenia |

| Greece | Spain |

| Hungary | Sweden |

| Ирландия | Соединенное Королевство |

| Страны-кандидаты | Другие страны, не входящие в ЕС |

| Albania | EFTA |

| The former Yugoslav Republic of Macedonia | China |

| Montenegro | Japan |

| Serbia | Russia |

| Turkey | USA |

Документы экономического прогноза

- Полный документ

- Обзор

- Статистическое приложение

Тематические блоки экономического прогноза

- Прогноз в перспективе: насколько устойчивы последствия кризиса в зоне евро?

- Выпуск 1: Экономика Китая в переходный период: решение двойной проблемы сокращения доли заемных средств и восстановления баланса роста

- Выпуск 2: «Новая скромность»? Сдвиги уровня данных опроса и тенденция к снижению «нормального» роста

- Проблема 3: некоторые технические элементы, лежащие в основе прогноза

СМИ

- Зимний экономический прогноз на 2017 г. , инфографика

- Лаборатория экономического прогноза

- Пресс-конференция Комиссара ЕС Пьера МОСКОВИЧИ по зимнему экономическому прогнозу на 2017 г.

- Пресс-конференция Вопросы и ответы

- Презентация прогноза

- Пресс-релиз IP/17/251 от 13 февраля 2017 г.

- Источник данных: Ежегодная макроэкономическая база данных (AMECO)

, инфографика

, инфографикаИТ-индустрия Беларуси: 2017 г. и далее

%PDF-1.7

%

2 0 объект

>

>>

/Lang (en-US)

/Метаданные 5 0 R

/Имена 6 0 Р

/OpenAction 7 0 R

/Контуры 8 0 R

/PageLabels 90 Р

/PageLayout /Твоколумнрайт

/PageMode /UseOutlines

/Страниц 10 0 Р

/Тип /Каталог

/ViewerPreferences >

>>

эндообъект

5 0 объект

>

ручей

2017-07-22T15:55:45+03:002017-08-18T12:16:44+02:00Adobe InDesign CC 2017 (Macintosh)2017-08-24T10:48:25+03:00uuid:284ed9e4-5739-4e36 -a0d7-dc7086ec76a0xmp.did:47a63ba2-6238-45a3-a4d5-a15acdbe4a7exmp.id:f2cbe5a3-0528-45cf-a1cc-d9147eec0527proof:pdfxmp.iid:a6a637d4-cf73-4461-86c4-e6b3a5f7070exmp.did:99687dd3-3f3c-4945 -a995-0da89f0d0721xmp. did:47a63ba2-6238-45a3-a4d5-a15acdbe4a7eпо умолчанию

did:47a63ba2-6238-45a3-a4d5-a15acdbe4a7eпо умолчанию

application/pdf

Библиотека Adobe PDF 15.0Ложь

конечный поток

эндообъект

25 0 объект

>

>>

>>

/Подтип /Форма

/Тип /XОбъект

>>

ручей

HMN0.