Содержание

Снижение валютного курса — Энциклопедия по экономике

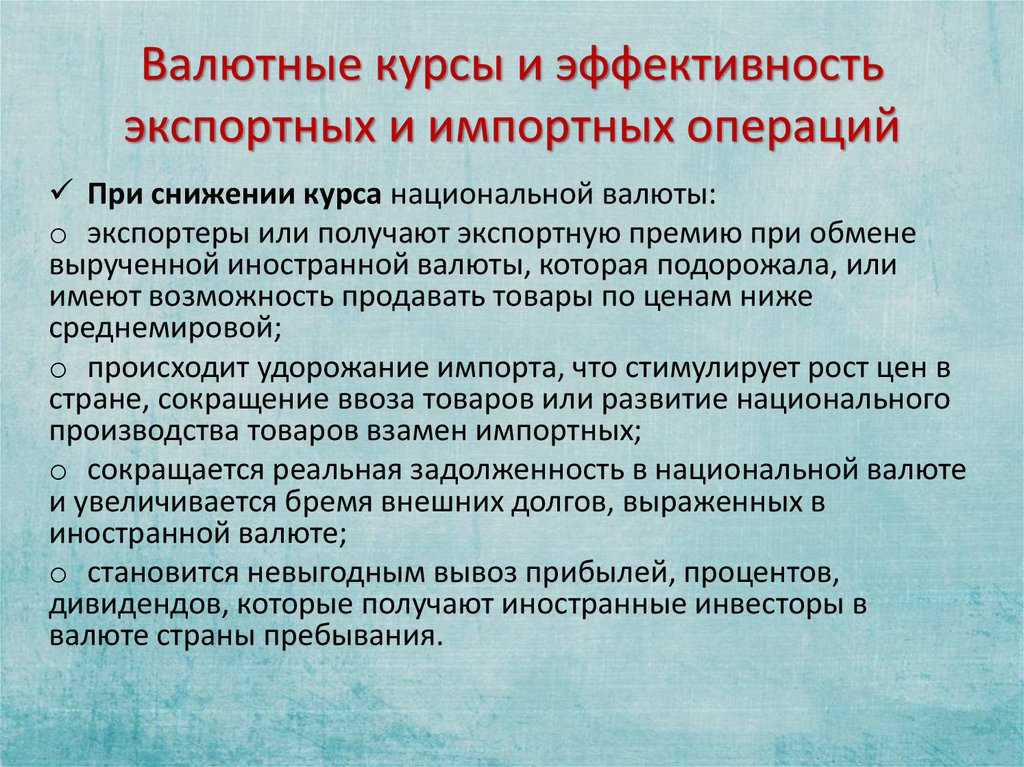

При понижении курса национальной валюты, если не противодействуют иные факторы, экспортеры получают экспортную премию при обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную и имеют возможность продавать товары по ценам ниже среднемировых, что ведет к их обогащению за счет материальных потерь своей страны. Экспортеры увеличивают свои прибыли путем массового вывоза товаров. Но одновременно снижение курса национальной валюты удорожает импорт, что стимулирует рост цен в стране, сокращение ввоза товаров и потребления или развитие национального производства товаров взамен импортных. Снижение валютного курса сокращает реальную задолженность в национальной валюте, увеличивает тяжесть внешних долгов, выраженных в иностранной валюте. Невыгодным становится вывоз прибылей, процентов, дивидендов, получаемых иностранными инвесторами в валюте стран пребывания. Эти прибыли реинвестируются или используются для закупки товаров по внутренним ценам и последующего их экспорта. [c.50]

[c.50]

С сентября 1998 г. валютный коридор был упразднен и курс рубля стал полностью плавающим., меняющимся в соответствии со спросом и предложением валюты. ЦБ России вследствие снижения золотовалютных резервов прекратил интервенционные операции, что повлекло за собой значительное снижение валютного курса рубля. ЦБ лишь сглаживает резкие скачки валютного курса.

[c.481]

В данной ситуации импортеры вынуждены продавать национальную валюту в обмен на иностранную для закупок зарубежных товаров, что ведет к снижению валютного курса. Например, Великобритания, имеющая отрицательное сальдо баланса торговли с Германией, последние годы испытывала снижение курса фунта стерлингов к немецкой марке. [c.54]

Снижение валютного курса для ценных бумаг, номинированных в валюте, [c.122]

Процесс перехода к плавающим курсам валют оказывает противоречивое влияние на экономические отношения в системе всемирного хозяйства. С одной стороны, снижение валютного курса усиливает относительную конкурентоспособность продукции данной страны на мировом рынке, способствует экспорту и ограничивает импорт, а это приводит к улучшению торгового и платежного баланса страны. С другой стороны, понижение курса ухудшает соотношение между экспортными и импортными ценами, что отрицательно сказывается на эффективности внешнеэкономических связей данной страны.

[c.388]

С другой стороны, понижение курса ухудшает соотношение между экспортными и импортными ценами, что отрицательно сказывается на эффективности внешнеэкономических связей данной страны.

[c.388]

Хеджирование — это операции, как правило, на валютных биржах, позволяющие застраховаться от неблагоприятного изменения валютного курса. Различают хеджирование покупкой и хеджирование продажей. Первый способ хеджирования связан с покупкой фьючерсного контракта и страхует покупателя от возможного повышения курса в будущем, а второй способ связан с продажей фьючерсного контракта и страхует продавца от возможного будущего снижения валютного курса. Этот метод возможен лишь в отношении динамических рисков и не может быть применен к рискам статическим. [c.300]

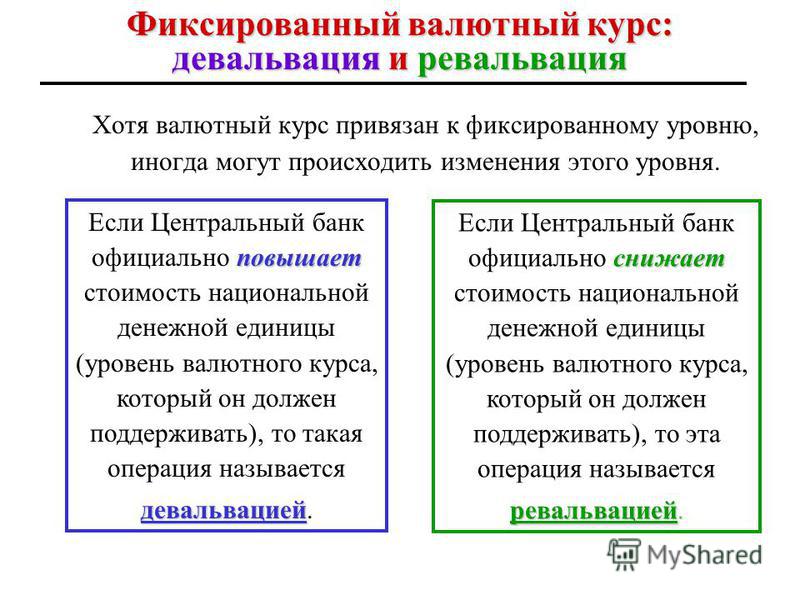

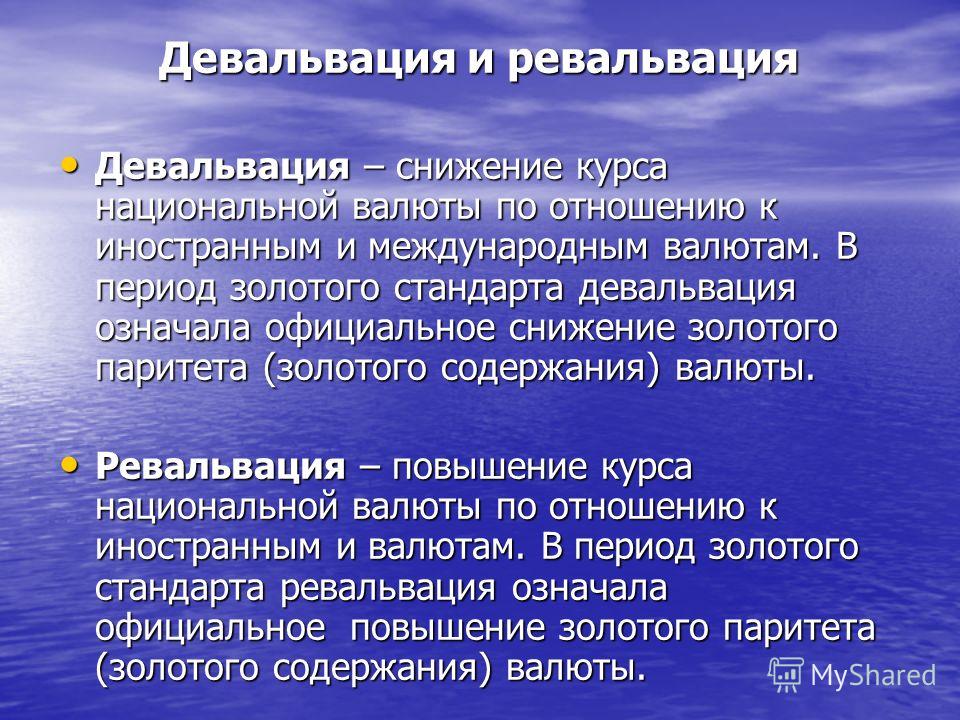

Кризисные явления в экономике ведут к неоправданному снижению валютного курса национальной денежной единицы и, как результат, к девальвации. [c.219]

С середины 70-х годов XX в. термин девальвация употребляется также при относительно длительном снижении валютного курса. Такая трактовка девальвации применяется прежде всего к соотношению таких ведущих валют мира, как доллар США и марка ФРГ.

[c.220]

Такая трактовка девальвации применяется прежде всего к соотношению таких ведущих валют мира, как доллар США и марка ФРГ.

[c.220]

Инфляция, дефицит платежного баланса приводит к снижению валютных курсов, к дестабилизации денежного обращения. Устойчивость денежного обращения представляет состояние оборота наличных денег, которое характеризуется [c.221]

| Рис. 7.13. Равновесие Курно после снижения валютного курса |

Если импорт превышает экспорт, создается дефицит торгового баланса (отрицательное сальдо). Импортеры вынуждены продавать национальную валюту в обмен па иностранную для закупок зарубежных товаров, что ведет к снижению валютного курса. Например, в Великобритании, имеющей отрицательное сальдо баланса торговли с Германией, в последние годы наблюдается снижение курса фунта стерлингов к немецкой марке. [c.71]

Покупатель выигрывает от снижения валютного курса. Если на день использования опциона текущий курс (курс СПОТ) будет ниже курса опциона, то покупатель может не принимать во внимание опцион и купить доллары на наличном рынке, выигрывая от снижения валютного курса. [c.187]

[c.187]

МЯГКОЕ ПРИЗЕМЛЕНИЕ -плавное снижение валютного курса до стационарного уровня, последовавшее за повышением курса. [c.406]

ОБЕСЦЕНЕНИЕ акций, облигаций, валюты — 1) падение курса акций, цен облигаций, обусловленное ухудшением экономической или политической ситуации в стране, в мире, неблагоприятной конъюнктурой на рынках 2) снижение валютного курса иностранной валюты на валютных рынках в сравнении с официально заявленным валютным курсом. [c.252]

При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться (рис. 28.176). Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и следовательно, дальнейшее увеличение совокупного спроса и дохода. Возрастание дохода приводит к увеличению спроса на деньги и к росту процентной ставки. Кривая IS сдвигается вправо до тех пор, пока все три графика не пересекутся в одной точке, т. е. пока внутренняя процентная ставка не сравняется с мировой. Только в этой точке прекратится отток капитала и снижение валютного курса.

[c.746]

е. пока внутренняя процентная ставка не сравняется с мировой. Только в этой точке прекратится отток капитала и снижение валютного курса.

[c.746]

СНИЖЕНИЕ ВАЛЮТНОГО КУРСА — [c.604]

Снабжение 441, 524, 586, 597, 603, 641, 712, 722 Снабжение материально-техническое 603 Снежный ком 603—604 Снижающиеся вершины 604 Снижение валютного курса 604 Снижение ставки налога 604 Снятие сливок 604 Собеседование 604 [c.807]

Валовой национальный продукт. Отражает состояние экономики, рост которого влечет за собой удорожание национальной валюты, и, наоборот, его уменьшение ведет к снижению валютного курса. [c.129]

Удельная оплата труда в России существенно ниже, чем в ведущих промышленных странах. В среднем ее уровень за 1998 г. составил 8,06 цента на международный (рассчитанный на паритетной покупательской способности) доллар против 36,2 центов США. Оплата труда в расчете на единицу продукции в 1998 г. у нас была в 4,5 раза ниже, чем в США. Соответственно на доллар оплаты труда в России производилось больше продукции, чем в Соединенных Штатах. Причем низкий уровень затрат на оплату труда в расчете на единицу продукции не является следствием прогресса технологии и роста производительности труда он отражают исключительно высокую норму эксплуатации труда, а также заниженный относительно паритета покупательной способности курс рубля. Источником существенного снижения удельной оплаты труда стало более резкое в сравнении со снижением производительности труда падение уровня зарплаты — более чем двукратное за 1990-1998 гг. В пересчете по валютному курсу разрыв по заработной плате между Россией и США составил в 1998 г. (в среднем за год) 18 раз. Почти предельно низкий уровень зарплаты подрывает основы воспроизводства трудовых ресурсов, ведет к снижению уровня общей и профессиональной подготовки кадров, препятствует разработке и осуществлению программ формирования трудовых ресурсов, соответствующих требованиям информационной экономики. Расчеты показывают, что перераспределение 24% доходов 20% незаслуженно богатых людей в России позволяют увеличить для 60% наиболее нуждающегося населения зарплату в 1,8-2 раза.

Причем низкий уровень затрат на оплату труда в расчете на единицу продукции не является следствием прогресса технологии и роста производительности труда он отражают исключительно высокую норму эксплуатации труда, а также заниженный относительно паритета покупательной способности курс рубля. Источником существенного снижения удельной оплаты труда стало более резкое в сравнении со снижением производительности труда падение уровня зарплаты — более чем двукратное за 1990-1998 гг. В пересчете по валютному курсу разрыв по заработной плате между Россией и США составил в 1998 г. (в среднем за год) 18 раз. Почти предельно низкий уровень зарплаты подрывает основы воспроизводства трудовых ресурсов, ведет к снижению уровня общей и профессиональной подготовки кадров, препятствует разработке и осуществлению программ формирования трудовых ресурсов, соответствующих требованиям информационной экономики. Расчеты показывают, что перераспределение 24% доходов 20% незаслуженно богатых людей в России позволяют увеличить для 60% наиболее нуждающегося населения зарплату в 1,8-2 раза. Можно увеличить средний доход российского труженика в 2 раза за счет перераспределения ресурсов.

[c.113]

Можно увеличить средний доход российского труженика в 2 раза за счет перераспределения ресурсов.

[c.113]

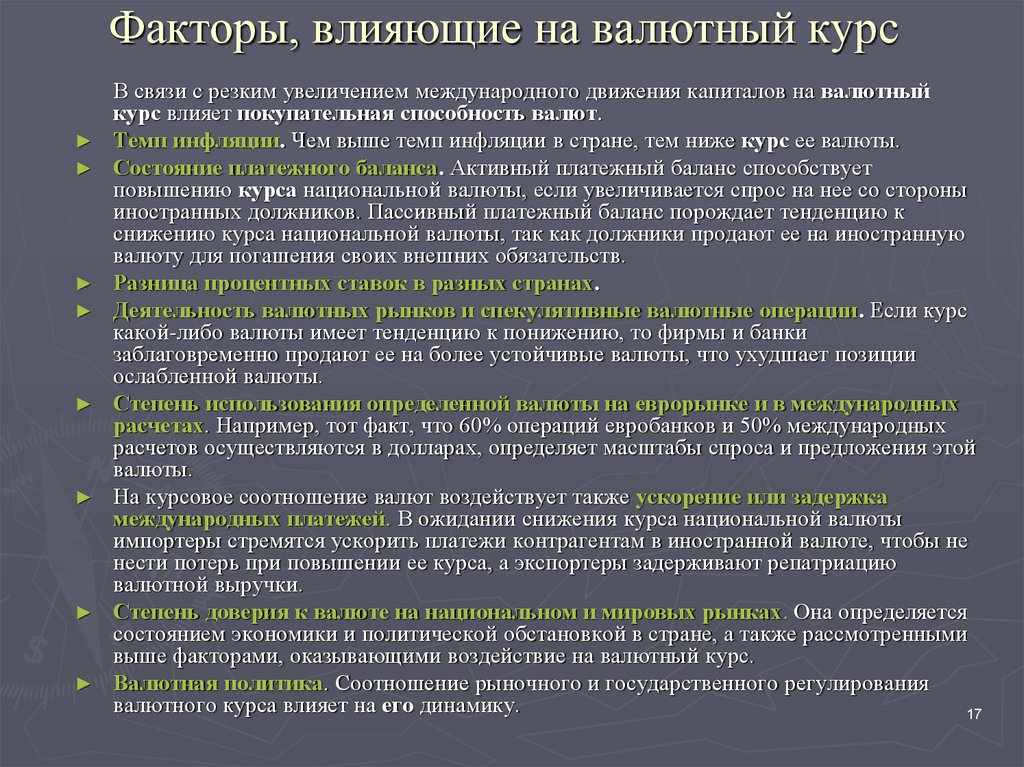

Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс. [c.48]

Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных горячих денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

[c.48]

В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных горячих денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

[c.48]

Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

[c.49]

Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

[c.49]

Разрыв внешнего и внутреннего обесценения валюты, т.е. динамики его курса и покупательной способности, имеет важное значение для МЭО. Если внутреннее инфляционное обесценение денег опережает снижение курса валюты, то при прочих равных условиях поощряется импорт товаров в целях их продажи на национальном рынке по высоким ценам. Если внешнее обесценение валюты обгоняет внутреннее, вызываемое инфляцией, то возникают условия для валютного демпинга — массового экспорта товаров по ценам ниже среднемировых, связанного с отставанием падения покупательной способности денег от понижения их валютного курса, в целях вытеснения конкурентов на внешних рынках. Для валютного демпинга характерно следующее 1) экспортер, покупая товары на внутреннем рынке по ценам, повысившимся под влиянием инфляции, продает их на внешнем рынке на более устойчивую валюту по ценам ниже среднемировых 2) источником снижения экспортных цен служит курсовая разница, возникающая при обмене вырученной более устойчивой иностранной валюты на обесцененную национальную 3) вывоз товаров в массовом масштабе обеспечивает сверхприбыли экспортеров. Демпинговая цена может быть ниже цены производства или себестоимости. Однако экспортерам невыгодна слишком заниженная цена, так как может возникнуть конкуренция с национальными товарами в результате их реэкспорта иностранными контрагентами.

[c.51]

Демпинговая цена может быть ниже цены производства или себестоимости. Однако экспортерам невыгодна слишком заниженная цена, так как может возникнуть конкуренция с национальными товарами в результате их реэкспорта иностранными контрагентами.

[c.51]

Характерно, что и в разгар триумфа золотомонетного стандарта международные расчеты осуществлялись в основном с использованием тратт (переводных векселей), выписанных в национальной валюте, преимущественно в английской. Золото издавна служило лишь для оплаты пассивного сальдо баланса международных расчетов страны. С конца XIX в. появилась также тенденция к уменьшению доли золота в денежной массе (в США, Франции, Великобритании с 28% в 1872 г. до 10% в 1913 г.) и в официальных резервах (с 94% в 1880 г. до 80% в 1913 г.). Разменные кредитные деньги вытесняли золото. Регулирующий механизм золотомонетного стандарта переставал действовать при экономических кризисах (1825, 1836—1839, 1847, 1857, 1855 гг. и др.). Регулирование валютного курса путем дефляционной политики, снижения цен и увеличения безработицы оборачивалось против трудящихся, порождая социальные драмы. [c.65]

[c.65]

Курс национальных валют был снижен непосредственно по отношению к доллару, так как в соответствии с Бреттонвудским соглашением были установлены фиксированные валютные курсы к американской валюте, а некоторые валюты не имели золотых паритетов. [c.75]

Валютно-финансовые факторы. Неустойчивость ведущих валют, в частности доллара США, и цен усиливает нестабильность платежных балансов развивающихся стран. Две девальвации доллара в 1971 и 1973 гг., периодическое снижение его курса принесли им дополнительные потери, обесценив валютную выручку. В связи с повышением курса доллара в первой половине 80-х годов развивающиеся страны понесли убытки как импортеры и должники, так как им дороже обходилось приобретение американской валюты для погашения международных обязательств. Снижение курса иены во второй половине 90-х годов существенно ухудшило валютно-финансовое положение ряда государств ЮВА, в частности Индонезии, Таиланда, Филиппин. В результате последние были вынуждены провести значительные девальвации своих денежных единиц. Девальвация национальной валюты развивающихся стран в принципе поощряет экспорт и сдерживает импорт товаров. Но экспортный потенциал и конкурентоспособность товаров большинства этих государств невелики, а потребности в импорте огромны, что снижает позитивное влияние девальвации на их платежный баланс.

[c.172]

Девальвация национальной валюты развивающихся стран в принципе поощряет экспорт и сдерживает импорт товаров. Но экспортный потенциал и конкурентоспособность товаров большинства этих государств невелики, а потребности в импорте огромны, что снижает позитивное влияние девальвации на их платежный баланс.

[c.172]

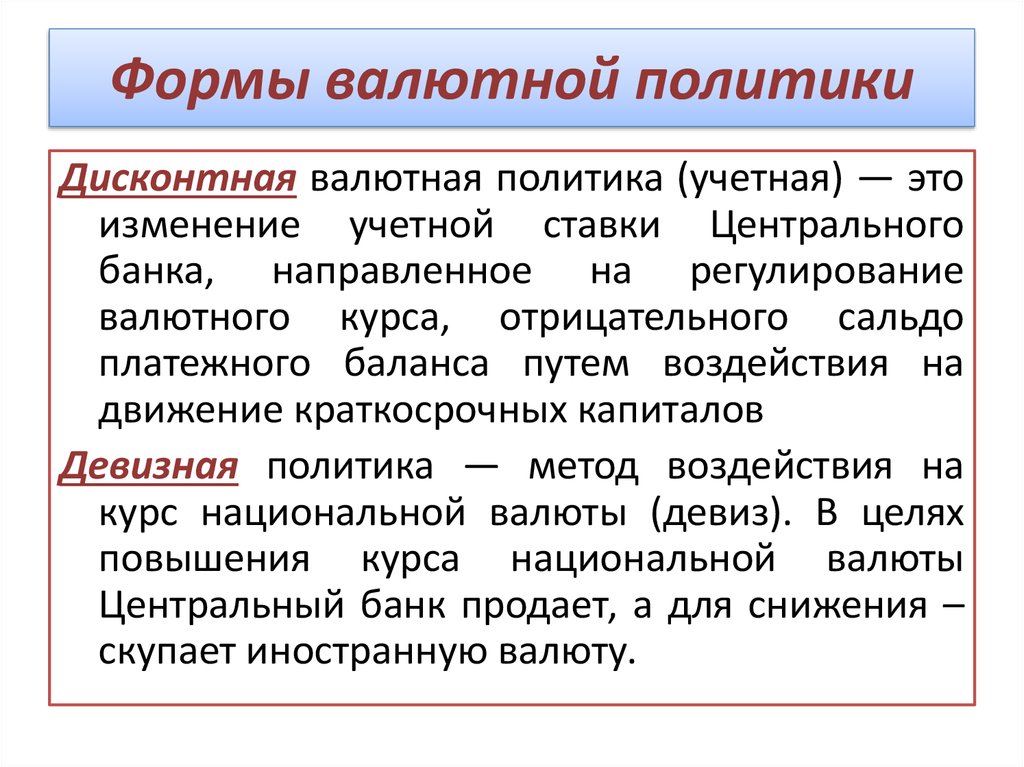

Дисконтная политика (учетная) — изменение учетной ставки центрального банка, направленное на регулирование валютного курса и платежного баланса путем воздействия на международное движение капиталов, с одной стороны, и динамику внутренних кредитов, денежной массы, цен, совокупного спроса — с другой. Например, при пассивном платежном балансе в условиях относительно свободного передвижения капиталов повышение учетной ставки может стимулировать приток капиталов из стран, где более низкая процентная ставка, и сдерживать отлив национальных капиталов, что способствует улучшению состояния платежного баланса и повышению валютного курса. Понижая официальную ставку, центральный банк рассчитывает на отлив национальных и иностранных капиталов в целях уменьшения активного сальдо платежного баланса и снижения курса своей валюты. [c.184]

[c.184]

СНИЖЕНИЕ ВАЛЮТНОГО КУРСА (ex hange rate depre iation) -уменьшение стоимости валюты страны на иностранных валютных рынках снижение обменного курса валюты по отношению к иностранным валютам. [c.363]

ПЕРЕОЦЕНКА ИНВАЛЮТЫ — производится банками в результате повышения или снижения валютных курсов. Переоцениваться могут одна или несколько, а иногда и все иностранные валюты. При ежедневных незначительных колебаниях курсов капиталистич. валют иностранная валюта учитывается на балансе банка по курсу ее приобретения, а П. и. происходит периодически (раз в квартал или в год) — по курсу на день этой переоценки. При существенных изменениях курса иностранной валюты в результате девальвации, ревальвации или денежной реформы переоценка ее по отношению к валюте данной страны производится сразу. В условиях общего кризиса капитализма, для к-рого характерны неустойчивость всей системы валютных отношений и резкое колебание валютных курсов, П. и. стала постоянным явлением.

[c. 188]

188]

Во время 2-й мировой войны 1939—45 инфляция захватила все капиталистич. страны. В результате реформ, проведённых к кон. 2-й мировой войны и после неё, но удалось обеспечить стабильности ден. обращения. В этих условиях реформы свелись лишь к обмену обесцененных ден. знаков на новые, к снижению валютного курса. Первой реформу провела Бельгия (окт. 1944). Эта реформа свелась к обмену старых банкнот на новые (в пределах 5 тыс. фр. на одно лицо), остальные суммы зачислялись на блокированные счета. Белы, франк был девальвирован на 30%, что повлекло за собой рост цен в стране. В нояб. 1944 реформа была проведена в Греции, где в годы войны наблюдалась гиперинфляция. Поэтому реформа была проведена фактически методом нуллификации 1 новая драхма обменивалась па 50 млрд. старых. В процессе и после проведения реформы золотое содержание драхмы несколько раз снижалось. Так, в 1954 была проведена деноминация драхмы по соотношению 1000 к 1. Золотое содержание драхмы установлено в 0,0296224 г чистого золота. Были осуществлены реформы и в др. странах в 1945 во Франции, Дании, Нидерландах и Норвегии, в 1946 в Японии, в 1947 в Австрии. В 1946 в Швеции и Канаде реформы были проведены методом ревалоризации (курс шведской кроны был повышен на 16,7%, а канадского доллара на 10%). В Зап. Германии в 1948 оккуиац. власти США, Великобритании и Франции провели сепаратную ден. реформу, в результате к-рой трудящиеся потеряли 95% своих сбережений. Она выразилась в обмене старых марок на новые по соотношению 10 к 1 (одному лицу обменивали 60 марок по номиналу). Переоценка же акции производилась по льготному курсу, в связи с чем акц. капитал большинства обществ снизился лишь на 15,9%. После реформы количество денег в обращении вновь начало расти. В сент. 1949, когда была проведена девальвация многих капиталистич. валют, было снижено (на 20,7%) и золотое содержание зап.-герм, марки.

[c.397]

Были осуществлены реформы и в др. странах в 1945 во Франции, Дании, Нидерландах и Норвегии, в 1946 в Японии, в 1947 в Австрии. В 1946 в Швеции и Канаде реформы были проведены методом ревалоризации (курс шведской кроны был повышен на 16,7%, а канадского доллара на 10%). В Зап. Германии в 1948 оккуиац. власти США, Великобритании и Франции провели сепаратную ден. реформу, в результате к-рой трудящиеся потеряли 95% своих сбережений. Она выразилась в обмене старых марок на новые по соотношению 10 к 1 (одному лицу обменивали 60 марок по номиналу). Переоценка же акции производилась по льготному курсу, в связи с чем акц. капитал большинства обществ снизился лишь на 15,9%. После реформы количество денег в обращении вновь начало расти. В сент. 1949, когда была проведена девальвация многих капиталистич. валют, было снижено (на 20,7%) и золотое содержание зап.-герм, марки.

[c.397]

Складывается впечатление, что рост экспорта едва ли не единственная возможность увеличить ВВП, поэтому поддержка экспортеров, в первую очередь путем постоянного снижения валютного курса, считалась до недавнего времени более важной, чем нормализация внутреннего денежного обращения, повышения доверия к рублю и дедолларизация экономики. Однако практически проведение девальвации становится тормозом модернизации экономики, так как национальные производители в данных условиях получают возможность роста кон-150

[c.150]

Однако практически проведение девальвации становится тормозом модернизации экономики, так как национальные производители в данных условиях получают возможность роста кон-150

[c.150]

В рассматриваемом примере FR > SR, поскольку стороны прогнозируют снижение валютного курса евро. Положительная разница указанных курсов представляет собой репорт. Возможна и обратная ситуация, при которой разница курсов называется депортом. Относительная величина разницы исходного курса спот и форвардного курса называется своп-ставкой (swap-rate) [c.581]

Темп инфляции. Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действие закона стоимости, служит своеобразной осью валютного курса. Поэтому на валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразу-ющие факторы.

[c.47]

Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразу-ющие факторы.

[c.47]

На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название лидз энд лэгз , влияет на платежный баланс и валютный курс. [c.49]

Удорожая импорт, девальвация может привести к росту издержек производства отечественных товаров, повышению цен в стране и последующей утрате полученных с ее помощью конкурентных преимуществ на внешних рынках. Поэтому, хотя она может дать стране временные преимущества, но во многих случаях не устраняет причины дефицита платежного баланса. Для получения желаемого эффекта девальвация должна быгь достаточной по размеру. Иначе она лишь усиливает спекуляцию на валютных рынках, так как сохраняется возможность повторного пересмотра валютного курса. Например, девальвация фунта стерлингов в ноябре 1967 г. на 14.3% и доллара в декабре 1971 г. на 7,89% не устранила спекулятивное давление на эти валюты. В то же время чрезмерный размер девальвации вызывает цепную реакцию снижения курса других валют, и тогда страна, девальвировавшая свою валюту, лишается конкурентных преимуществ, на которые она рассчитывала. Некоторые страны периодически практикуют множественность валютного курса, иногда в форме двойного валютного рынка, как скрытую девальвацию Введение режима плавающих курсов не способствовало выравниванию платежных балансов. Прекращение скачкообразных девальваций в известной мере сняло давление спекулятивных капиталов на международные расчеты, однако в условиях плавающих валютных курсов воздействие их рыночного снижения на соотношение цен импортируемых и экспортируемых товаров легко сводится на нет.

Поэтому, хотя она может дать стране временные преимущества, но во многих случаях не устраняет причины дефицита платежного баланса. Для получения желаемого эффекта девальвация должна быгь достаточной по размеру. Иначе она лишь усиливает спекуляцию на валютных рынках, так как сохраняется возможность повторного пересмотра валютного курса. Например, девальвация фунта стерлингов в ноябре 1967 г. на 14.3% и доллара в декабре 1971 г. на 7,89% не устранила спекулятивное давление на эти валюты. В то же время чрезмерный размер девальвации вызывает цепную реакцию снижения курса других валют, и тогда страна, девальвировавшая свою валюту, лишается конкурентных преимуществ, на которые она рассчитывала. Некоторые страны периодически практикуют множественность валютного курса, иногда в форме двойного валютного рынка, как скрытую девальвацию Введение режима плавающих курсов не способствовало выравниванию платежных балансов. Прекращение скачкообразных девальваций в известной мере сняло давление спекулятивных капиталов на международные расчеты, однако в условиях плавающих валютных курсов воздействие их рыночного снижения на соотношение цен импортируемых и экспортируемых товаров легко сводится на нет. Поэтому для обеспечения эффективности девальвации многие страны, особенно развивающиеся, вводят дифференцированные пошлины и субсидии на экспорт и импорт.

[c.157]

Поэтому для обеспечения эффективности девальвации многие страны, особенно развивающиеся, вводят дифференцированные пошлины и субсидии на экспорт и импорт.

[c.157]

Девальвация украинской гривны [2022] ᐈ Минфин

последнее обновление: 01.10.2022

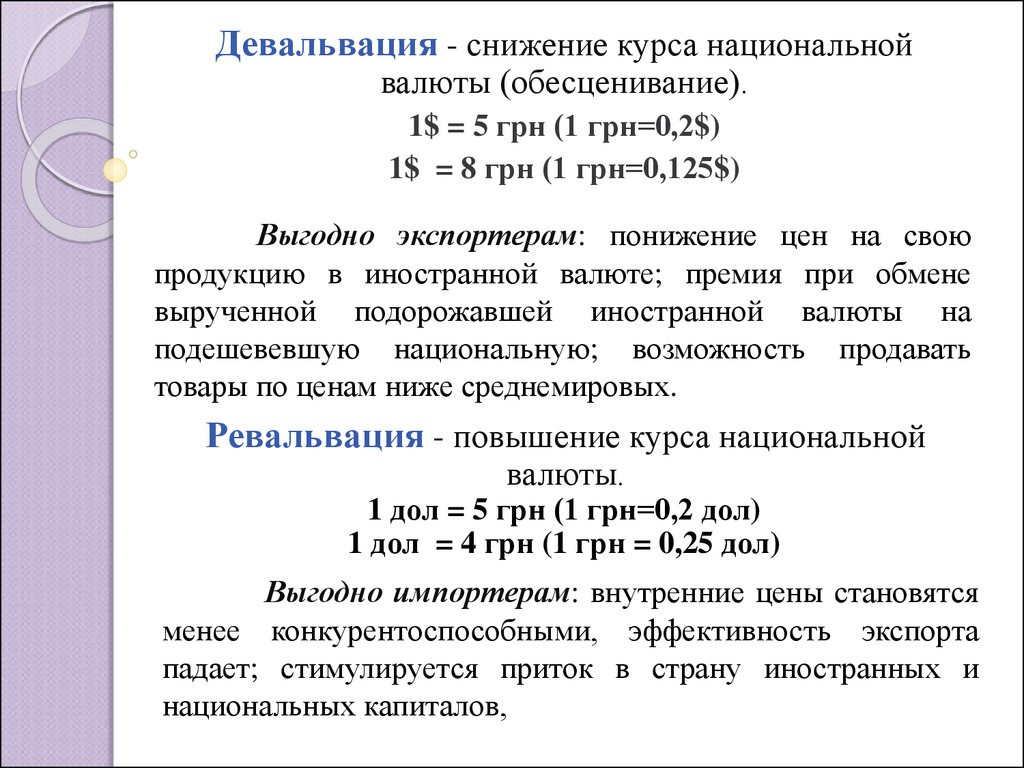

Девальвация — снижение курса национальной валюты по отношению к другим валютам

(прежде всего — к т.н. «твердым валютам»),

либо к золоту.

Конечно, мы предпочли бы говорить о ревальвации гривны, но, увы, имеем то, что имеем…

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | За год | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | 96,1 | 99,9 | 99,9 | 100,0 | 100,3 | 119,1 | 118,8 | 112,0 | 152,5 |

| 2009 | 100,0 | 100,0 | 100,0 | 100,0 | 98,9 | 100,3 | 100,8 | 103,8 | 100,2 | 99,9 | 99,9 | 100,0 | 103,7 |

| 2010 | 100,2 | 99,9 | 99,2 | 100,0 | 100,0 | 99,8 | 99,8 | 99,9 | 100,3 | 100,0 | 100,3 | 100,3 | 99,7 |

| 2011 | 99,8 | 99,9 | 100,3 | 100,1 | 100,1 | 100,0 | 100,0 | 100,0 | 100,0 | 100,1 | 100,2 | 100,0 | 100,4 |

| 2012 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2013 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2014 | 100,0 | 121,3 | 113,4 | 103,7 | 104,2 | 99,2 | 101,5 | 109,6 | 98,8 | 100,0 | 116,3 | 104,7 | 197,3 |

| 2015 | 102,4 | 166,3 | 87,3 | 90,1 | 99,8 | 99,6 | 100,6 | 103,2 | 97,7 | 108,0 | 104,2 | 99,3 | 150,8 |

| 2016 | 107,4 | 106,0 | 96,8 | 96,1 | 99,8 | 98,8 | 99,9 | 105,1 | 99,4 | 98,4 | 100,2 | 104,4 | 112,2 |

| 2017 | 101,5 | 100,3 | 99,5 | 98,3 | 99,1 | 98,9 | 99,4 | 99,4 | 103,4 | 101,1 | 101,1 | 102,7 | 104,5 |

| 2018 | 99,8 | 96,3 | 98,1 | 99,6 | 99,7 | 100,8 | 102,0 | 105,1 | 100,1 | 99,5 | 100,4 | 98,1 | 99,3 |

| 2019 | 100,2 | 96,8 | 101,3 | 97,4 | 101,4 | 97,5 | 95,6 | 100,5 | 96,2 | 102,6 | 96,6 | 98,8 | 85,5 |

| 2020 | 105,7 | 98,2 | 112,4 | 97,6 | 99,7 | 99,3 | 103,8 | 99,6 | 102,7 | 100,5 | 100,2 | 99,2 | 119,4 |

| 2021 | 99,5 | 99,3 | 99,6 | 99,7 | 99,0 | 99,1 | 98,5 | 100,3 | 99,0 | 98,7 | 103,6 | 100,2 | 96,5 |

| 2022 | 104,3 | 102,8 | 100,0 | 100,0 | 100,0 | 100,0 | 125,0 | 100,0 | 100,0 | 134,1 |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| январь | 99,8 | 100,0 | 100,0 | 100,0 | 102,4 | 107,4 | 101,5 | 99,8 | 100,2 | 105,7 | 99,5 | 104,3 |

| февраль | 99,9 | 100,0 | 100,0 | 121,3 | 166,3 | 106,0 | 100,3 | 96,3 | 96,8 | 98,2 | 99,3 | 102,8 |

| март | 100,3 | 100,0 | 100,0 | 113,4 | 87,3 | 96,8 | 99,5 | 98,1 | 101,3 | 112,4 | 99,6 | 100,0 |

| апрель | 100,1 | 100,0 | 100,0 | 103,7 | 90,1 | 96,1 | 98,3 | 99,6 | 97,4 | 97,6 | 99,7 | 100,0 |

| май | 100,1 | 100,0 | 100,0 | 104,2 | 99,8 | 99,8 | 99,1 | 99,7 | 101,4 | 99,7 | 99,0 | 100,0 |

| июнь | 100,0 | 100,0 | 100,0 | 99,2 | 99,6 | 98,8 | 98,9 | 100,8 | 97,5 | 99,3 | 99,1 | 100,0 |

| июль | 100,0 | 100,0 | 100,0 | 101,5 | 100,6 | 99,9 | 99,4 | 102,0 | 95,6 | 103,8 | 98,5 | 125,0 |

| август | 100,0 | 100,0 | 100,0 | 109,6 | 103,2 | 105,1 | 99,4 | 105,1 | 100,5 | 99,6 | 100,3 | 100,0 |

| сентябрь | 100,0 | 100,0 | 100,0 | 98,8 | 97,7 | 99,4 | 103,4 | 100,1 | 96,2 | 102,7 | 99,0 | 100,0 |

| октябрь | 100,1 | 100,0 | 100,0 | 100,0 | 108,0 | 98,4 | 101,1 | 99,5 | 102,6 | 100,5 | 98,7 | |

| ноябрь | 100,2 | 100,0 | 100,0 | 116,3 | 104,2 | 100,2 | 101,1 | 100,4 | 96,6 | 100,2 | 103,6 | |

| декабрь | 100,0 | 100,0 | 100,0 | 104,7 | 99,3 | 104,4 | 102,7 | 98,1 | 98,8 | 99,2 | 100,2 | |

| За год | 100,4 | 100,0 | 100,0 | 197,3 | 150,8 | 112,2 | 104,5 | 99,3 | 85,5 | 119,4 | 96,5 | 134,1 |

Обратите внимание, что величину девальвации мы вычислили в процентах — для того, чтобы было удобно сравнивать девальвацию украинской национальной валюты с другим нашим национальным достижением — индексом инфляции.

И для полноты картины — график с Нацбанковским курсом доллара США, начиная с 2007 года:

- См. также:

- Индекс инфляции

- Базовый индекс инфляции

- Индекс цен производителей

- Индекс цен на сельскохозяйственную продукцию

- Индекс цен на строительные работы

- Индекс цен на жилье

- Индекс тарифов почты и связи

- Индекс тарифов на железнодорожные перевозки

- Индекс тарифов транспортировки трубопроводами

- Индекс промышленного производства

- Индекс реальной заработной платы

- Девальвация гривны

- Курсы Национального банка Украины

Проблема динамики реального валютного курса на пути перехода к рынку

международные экономические отношения

Ольга Кирвель

Кирвель Ольга Чеславовна — аспирант кафедры мировой экономики и международных экономических отношений факультета международных отношений Белорусского государственного университета

На пороге XXI века, по истечении практически декадного срока реализации экономических преобразований в Республике Беларусь, большое значение приобретает теоретическое осмысление процесса становления рыночных отношений в странах Восточной Европы. В переходный период инструментом анализа макроэкономических условий спроса и предложения является поведение реального валютного курса (РВК). Важность оценки данного показателя для малых открытых экономик, к которым относятся Республика Беларусь и страны Восточной Европы, обусловлена следующими факторами:

В переходный период инструментом анализа макроэкономических условий спроса и предложения является поведение реального валютного курса (РВК). Важность оценки данного показателя для малых открытых экономик, к которым относятся Республика Беларусь и страны Восточной Европы, обусловлена следующими факторами:

во-первых, количественный уровень и динамика РВК оказывают огромное влияние на национальный выпуск, занятость и состояние платежного баланса;

во-вторых, поведение РВК является индикатором изменений, происходящих в экономической политике, а также в развитии реального и финансового секторов;

в-третьих, фактическое движение РВК по отношению к его равновесной траектории способствует выработке долгосрочных приоритетов экономической политики.

Несмотря на общий экономический смысл понятия РВК, формулировка его определения, применяемая отечественными и зарубежными исследователями (например, А. Киреев [1, 43], П. Кругман, М. Обстфельд [2, 421], H. D. Gibson [3, 52]), не является унифицированной. Для дальнейшего анализа считаем целесообразным ввести собственную дефиницию РВК, выведенную на основе предшествующих трактовок. Так, реальный валютный курс представляет собой номинальный валютный курс, пересчитанный с учетом инфляционной разницы внутри страны и за рубежом. Основной закономерностью изменения РВК является его зависимость не только от движений номинального валютного курса, но и от степени реакции отечественных и иностранных цен. Существуют три основных условия изменения РВК. Если темп повышения номинального валютного курса превышает темп увеличения внутренних цен, то происходит реальное обесценение национальной валюты. Если же темп повышения номинального валютного курса меньше темпа увеличения внутренних цен, то импортные товары дешевеют по сравнению с товарами отечественного производства, и, следовательно, несмотря на номинальное обесценение, происходит реальное удорожание валютного курса. И наконец, если темп роста номинального валютного курса равен темпу роста внутренних цен, то изменение РВК не происходит [4, 104].

Обстфельд [2, 421], H. D. Gibson [3, 52]), не является унифицированной. Для дальнейшего анализа считаем целесообразным ввести собственную дефиницию РВК, выведенную на основе предшествующих трактовок. Так, реальный валютный курс представляет собой номинальный валютный курс, пересчитанный с учетом инфляционной разницы внутри страны и за рубежом. Основной закономерностью изменения РВК является его зависимость не только от движений номинального валютного курса, но и от степени реакции отечественных и иностранных цен. Существуют три основных условия изменения РВК. Если темп повышения номинального валютного курса превышает темп увеличения внутренних цен, то происходит реальное обесценение национальной валюты. Если же темп повышения номинального валютного курса меньше темпа увеличения внутренних цен, то импортные товары дешевеют по сравнению с товарами отечественного производства, и, следовательно, несмотря на номинальное обесценение, происходит реальное удорожание валютного курса. И наконец, если темп роста номинального валютного курса равен темпу роста внутренних цен, то изменение РВК не происходит [4, 104]. Следует отметить, что чем выше степень открытости экономики, которая определяется долей импортных цен в общеценовом индексе, тем сильнее внутренние цены подвергаются воздействию номинального валютного курса.

Следует отметить, что чем выше степень открытости экономики, которая определяется долей импортных цен в общеценовом индексе, тем сильнее внутренние цены подвергаются воздействию номинального валютного курса.

Проблема динамики валютного курса, как реального, так и номинального, а также критерии его равновесного уровня представляют собой предмет исследования теорий определения валютного курса. Вследствие отсутствия однозначного мнения по данному вопросу различные направления западной экономической науки выдвинули множество теорий, ключевым критерием дифференциации которых выступает период их возникновения:

1) традиционные теории (до 70-х гг. XX в.):

- теория паритета покупательной способности,

- кейнсианские теории чисто потокового типа,

- кейнсианские теории с учетом движения капитала;

2) современные теории (с 70-х по 80-е гг. XX в.):

- теории паритета процентных ставок,

- монетарные теории,

- теории портфельного баланса;

3) новейшие теории валютного курса (90-е гг.

XX в.):

- теория рациональных спекулятивных пузырей,

- теория гетерогенных ожиданий.

XX в.):

XX в.):Категория реального валютного курса возникла как следствие расширения теории паритета покупательной способности (ППС) и получила широкое применение в современных теориях валютного курса. Центральным тезисом теории ППС выступает прямо пропорциональная зависимость номинального валютного курса от уровня отечественных цен. Если бы движение номинального валютного курса строго соответствовало инфляционной разнице внутри страны и за рубежом, то уровень РВК оставался бы неизменным. Это предположение решительно опровергается эмпирическими исследованиями, которые подтверждают значительные изменения РВК для ряда ключевых валют, делается акцент на увеличение отклонений относительно ППС при плавающих валютных курсах [2, 412]. Именно факт несоответствия номинального валютного курса ППС как в краткосрочном и среднесрочном, так и в долгосрочном периоде обусловил важность понятия РВК в современных моделях открытой экономики.

С точки зрения теории ППС РВК считается хорошим критерием измерения конкурентоспособности страны. Удорожание РВК ассоциируется с ее снижением и происходит в результате изменения следующих факторов:

- удорожания номинального валютного курса;

- увеличения отечественного уровня цен;

- падения иностранного уровня цен.

Критики теории ППС утверждают, что прямая зависимость между удорожанием РВК и снижением конкурентоспособности не во всех случаях подтверждается практикой, и приводят следующие доводы. Так, по мнению Б. Баласса и П. Самуэльсона, необходимо учитывать воздействие реальных шоков, следствием которых является отклонение от ППС. Одним из ярких примеров выступает различный рост производительности труда в отраслях, производящих торгуемые и неторгуемые товары [3, 54]. Увеличение эффективности в производстве торгуемых товаров является причиной повышения заработной платы в обоих секторах, а также обусловливает рост общего уровня цен и удорожание РВК. Принимая во внимание эффект Баласса-Самуэльсона, теория ППС может быть дополнена введением фактора относительной цены торгуемых и неторгуемых товаров. Только при условии коррекции на разницу в прозводительности теория ППС, а следовательно, и РВК, может служить основой оценки конкурентоспособности страны.

Принимая во внимание эффект Баласса-Самуэльсона, теория ППС может быть дополнена введением фактора относительной цены торгуемых и неторгуемых товаров. Только при условии коррекции на разницу в прозводительности теория ППС, а следовательно, и РВК, может служить основой оценки конкурентоспособности страны.

Важность каждой из теорий валютного курса состоит в реальном отображении конкретной экономической ситуации. По мнению Р. Дорнбуша, любая из позиций представляет собой частичную картину в определении валютного курса, хотя может иметь принципиальное значение в объяснении отдельного исторического эпизода [3, 54]. В настоящее время в экономической литературе интенсивно обсуждается феномен удорожания реального валютного курса в процессе перехода от командно-административной системы к рыночным отношениям. Данное явление зафиксировано в исследованиях МВФ на основании оценки фактической динамики реальных валютных курсов в период с 1989 по 1996 г. в таких странах Восточной Европы, как Чехия, Венгрия, Польша, Словакия [6, 434]. Ввиду отсутствия теории валютного курса, адекватной периоду трансформации, в качестве исходного критерия оценки использовался реальный валютный курс, выведенный на основе обычного варианта теории ППС. В данном случае РВК представляет собой номинальный валютный курс, дефлированный на индекс потребительских цен, и рассчитывается следующим образом:

Ввиду отсутствия теории валютного курса, адекватной периоду трансформации, в качестве исходного критерия оценки использовался реальный валютный курс, выведенный на основе обычного варианта теории ППС. В данном случае РВК представляет собой номинальный валютный курс, дефлированный на индекс потребительских цен, и рассчитывается следующим образом:

| К = Р/ЕР*, |

где Е — номинальный валютный курс — национальная цена иностранной валюты, является средней геометрической валютных курсов по отношению к США и Германии;

Р и Р* — соответственно национальный и иностранный индексы потребительских цен (ИПЦ), схема взвешивания иностранного ИПЦ аналогична номинальному валютному курсу.

Далее, принимая во внимание различный рост производительности по секторам внутри экономики, вводится показатель отношения цен неторгуемых товаров к торгуемым:

| М = Рn/Рt, |

где Рn — индекс цен неторгуемых товаров;

Рt — индекс цен торгуемых товаров.

И наконец, учитывая различную динамику реального дохода на душу населения по странам, включается критерий заработной платы, выраженной в долларах США:

| V=W/E, |

где W — уровень заработной платы, выраженный в национальной валюте;

V — уровень заработной платы, выраженный в долларах США.

Анализируя динамику РВК, полученную на основе расчетов по вышеперечисленным показателям, можно проследить общую тенденцию для всех стран с переходной экономикой — первоначальное, резкое обесценение РВК и затем постепенное его удорожание.

В экономической литературе не существует однозначного объяснения и оценки такого поведения реального валютного курса на первом этапе трансформации. Самым распространенным и простым в понимании считается толкование данного явления с точки зрения теории ППС. С этой позиции удорожание реального валютного курса, например, на 10 % и 20 % в год, трактуется как угроза конкурентоспособности экономики, отклонение реального валютного курса от равновесного уровня, и выдвигаются рекомендации по девальвации национальной валюты.

В альтернативном подходе обосновывается, что реальное удорожание валютного курса после первоначального сверхпропорционального обесценения соответствует равновесной динамике на первом этапе трансформации. Критика применения теории ППС в данных условиях аргументируется тем, что в переходных экономиках не выполняются жесткие условия, необходимые для соблюдения теории, из-за воздействия на валютные курсы реальных и номинальных шоков. Выдвигается предположение, что фактический РВК первоначально обесценивается и сверхпропорционально отклоняется от своей равновесной траектории, т. е. вначале существует значительное недооценение. Затем с течением времени реальный валютный курс дорожает. Происходит это по двум причинам: во-первых, первоначальное обесценение постепенно корректируется; во-вторых, равновесный РВК сам дорожает как следствие процесса трансформации. Чем более совершенна рыночная система и чем быстрее идет процесс накопления капитала, тем выше уровень равновесного удорожания.

Для теоретического обоснования данной нетрадиционной гипотезы необходимо пояснить, что понимается под равновесным уровнем и динамикой РВК в переходных экономиках. В самом широком смысле валютный курс находится на своем равновесном уровне тогда, когда одновременно достигается стабильность во внутреннем и внешнем секторах экономики. Данное устойчивое состояние характеризуется равенством спроса и предложения неторгуемых товаров, а также равновесием платежного баланса [6, 438]. Количество переменных и точный эффект воздействия каждой из них на равновесный РВК зависят от отдельной модели. Например, реальное удорожание может быть объяснено потерей конкурентоспособности, если национальные издержки и цены экзогенно увеличиваются быстрее, чем валютный курс. В то же время реальное удорожание может быть эндогенной реакцией на улучшение конкурентоспособности, такое, как экзогенное увеличение мирового спроса на национальный выпуск. Несмотря на отсутствие теории валютного курса в процессе трансформации, можно сделать вывод, что главной причиной равновесного удорожания является повышение эффективности в экономике за счет рыночного управления ценами и распределением ресурсов.

Каким образом фактическая динамика РВК в странах Восточной Европы соотносится с его равновесной траекторией и как данный процесс может быть объяснен? Ситуация первоначального обесценения возникает в следующих случаях. При либерализации всех рынков и отмене множественных валютных курсов избыточный спрос на иностранные активы сталкивается с их недостаточным предложением, что, в соответствии с теорией платежного баланса, ведет к обесценению национальной валюты. Недооценение, в свою очередь, валютного курса при сохранении условия Маршалла-Лернера будет причиной избытка текущего счета. Данный эффект позволит сбалансировать спрос и предложение иностранной валюты при равновесном валютном курсе. Кроме того, либерализация ценообразования, дополненная избыточной денежной эмиссией, спровоцирует резкий скачок инфляции. Как следствие, возникнет избыточный спрос на иностранные активы, а именно на наличную иностранную валюту как средства сбережения. Результат тот же — недооценение национальной валюты. И наконец, при наличии у денежных властей двух альтернатив — либо резкое первоначальное обесценение валютного курса, либо отказ от введения конвертируемости национальной валюты — они в большинстве случаев предпочитают доверие международного сообщества и выбирают первый вариант, следствием которого является недооценение национальной валюты.

Постепенное удорожание РВК в течение последующих лет происходит под влиянием следующих факторов.

Во-первых, предполагается быстрое увеличение национального дохода на душу населения как следствие улучшения совокупной эффективности. Предприятия, которые привыкли максимизировать выпуск или занятость, перестраиваются в сторону максимизации прибыли. В итоге — глубокое преобразование экономики, включающее в себя сокращение излишней занятости и прекращение деятельности, убыточной по мировым ценам. Как результат — резкое снижение объема продукции промышленного производства, сельского хозяйства и развитие сектора услуг. Появление новых услуг (банковские и финансовые, услуги менеджмента, маркетинга и консалтинга), вероятно, приведет к повышению совокупной эффективности и к увеличению спроса на товары для внутреннего потребления и, следовательно, к повышению общего уровня национальных цен и реальному удорожанию валютного курса.

Во-вторых, если прибыль от производительности выше в торгуемом, чем в неторгуемом товарном секторе, то, по теории Баласса-Самуельсона, предсказывается удорожание реального валютного курса [2, 423]. Такой вариант выступает альтернативой быстрому развитию сектора услуг, хотя данные процессы не являются взаимоисключающими и могут возникнуть вместе или последовательно.

В-третьих, переходные экономики наследуют цены на природные ресурсы значительно ниже мировых, что соответственно предполагает сохранение государством заниженных цен на коммунальные услуги и, как следствие, общего низкого уровня цен на неторгуемые товары. Однако такая ситуация недолговременна, так как эти цены увеличиваются в соответствии с издержками производства и реальный валютный курс дорожает.

В-четвертых, государственные расходы изменяются по структуре, но необязательно в целом снижаются. Так как рентабельность частного сектора увеличивается, социальная отдача от государственных инвестиций (например, в инфраструктуру и окружающую среду) повышается и оправдывает большие государственные расходы.

В-пятых, высокий потенциальный доход на капитал, превышающий ставку по отечественным сбережениям, способствует притоку иностранных инвестиций, которые приводят к удорожанию реального валютного курса.

В конечном итоге улучшаются условия торговли вследствие хорошего качества национальных товаров, произведенных для международного потребления.

Тестирование данной гипотезы на основе сравнения действительной заработной платы в долларовом эквиваленте с ее равновесным уровнем подтвердило, что к 1996 г. реальный валютный курс был близок к равновесию в таких странах, как Чехия, Польша, Венгрия. Таким образом, эмпирическая проверка данного подхода подтверждает применение гипотезы только для стран, успешно реализовавших весь комплекс экономических реформ.

На основе концепции равновесного удорожания реального валютного курса на первом этапе трансформации можно дать важные рекомендации для экономической политики.

Во-первых, паритет покупательной способности не является отправным пунктом в переходных экономиках. Реальное удорожание — это равновесный результат успешной трансформации. Действительно, процесс перехода будет закончен тогда, когда реальное удорожание прекратится. К тому времени, возможно, спустя десятилетие, уровни цен и заработной платы в Восточной Европе будут ненамного отличаться от существующих в Западной Европе.

Во-вторых, условие необходимости длительного удорожания РВК имеет принципиальное значение для выбора политики валютного курса.

В-третьих, выбор политики валютного курса тесно связан с желаемым уровнем инфляции. На первом этапе трансформации существуют серьезные аргументы в пользу не слишком низкого целевого уровня инфляции: во-первых, аргументы государственных финансов — в пользу умеренного инфляционного налога до проведения налоговой реформы; во-вторых, макроэкономические аргументы — против номинального удорожания валютного курса при условии неопределенности желаемого уровня и гибкости валютных курсов; в-третьих, аргументы эффективности — в пользу инфляции, достаточной для изменения цен, без фактического принуждения к снижению некоторых цен и заработной платы; в-четвертых, аргументы политической экономии — основанные, вероятно, на невозможности сохранения длительного удорожания относительно таких сильных валют, как, например, немецкая марка.

Представленная выше модель демонстрирует идеальное развитие процесса трансформации, которое верифицируется опытом некоторых стран Восточной Европы в период с 1989 по 1996 г. Естественно, представляет интерес оценка поведения реального валютного курса за тот же период в Республике Беларусь. В региональных исследованиях Всемирного банка также зафиксировано первоначальное резкое падение реального валютного курса в 1992 г. и постепенное его реальное удорожание с лета 1993 г. по 1996 г. Соответствовало ли такое поведение реального валютного курса его равновесному удорожанию аналогично странам Восточной Европы или означало потерю конкурентоспособности белорусских товаров на внешних рынках? Основной закономерностью равновесного удорожания реального валютного курса является соответствие увеличения темпов эффективности производства темпу реального удорожания национальной валюты, что было характерно для стран Восточной Европы, т. е. источником роста национального уровня цен является увеличение реального дохода на душу населения. В Республике Беларусь темп реального удорожания валютного курса значительно превышал темп роста эффективности производства, являясь в большей степени следствием экспансионистской кредитно-денежной политики. Политика фиксированного валютного курса на фоне роста цен ухудшила положение белорусских предприятий и привела к низкой рентабельности экспорта и дефициту внешней торговли. Яркой иллюстрацией завышенного реального курса белорусского рубля является трехкратное увеличение долларового эквивалента заработной платы в 1995 г., в течение которого объем промышленной продукции неуклонно падал. Очевидно, что объем продукции в пересчете на одного работника снижался, а не возрастал [7, 39].

В ситуации, сложившейся в Республике Беларусь, можно сделать вывод о несоответствии удорожания реального валютного курса его равновесной траектории. Поэтому под воздействием объективных факторов обесценение национальной валюты начиная с конца 1996 г. было неизбежно. В качестве временной меры, с долгосрочной целью последующего укрепления национальной валюты, девальвация, при соблюдении определенных условий, имеет свои положительные аспекты. Обесценение национальной валюты действительно обеспечивает краткосрочное оздоровление национальной экономики, повышая конкурентоспособность сектора торгуемых товаров даже при условии низкого качества продукции и технологической неэффективности, что приводит к притоку валюты в страну и, соответственно, повышает возможность модернизации экономики. Однако если девальвация национальной валюты не осуществляется в комплексе со структурными реформами, а также с ограничительной кредитно-денежной и доходной политикой, то результатом может быть возникновение спирали инфляции-обесценения. Следствием правильно проведенной девальвации будет резкое первоначальное падение совокупного спроса и снижение покупательной способности заработной платы населения. По мнению аналитиков Всемирного банка, главной причиной неудач девальваций является стремление правительств защитить население от сокращения совокупного спроса, уменьшения уровня потребления и, соответственно, снижения уровня жизни. Правительство реализует эту политику либо избегая перехода к более высоким ценам, либо предоставляя людям дополнительные средства, чтобы оплатить эти цены, раскручивая спираль инфляции-обесценения.

Сравнение источников динамики реального валютного курса в странах Восточной Европы и Республике Беларусь является индикатором коренного отличия данных переходных экономик как по степени реализации всего комплекса реформ, так и по адаптации реального сектора экономики к рыночным условиям.

Литература

Снижение — курс — национальная валюта

Cтраница 1

Снижение курса национальной валюты приводит к удорожанию импорта, увеличивает размер внешнего долга. Повышение курса приводит к снижению конкурентоспособности товаров, сокращает экспорт.

[1]

От снижения курса национальной валюты выигрывает импортер.

[2]

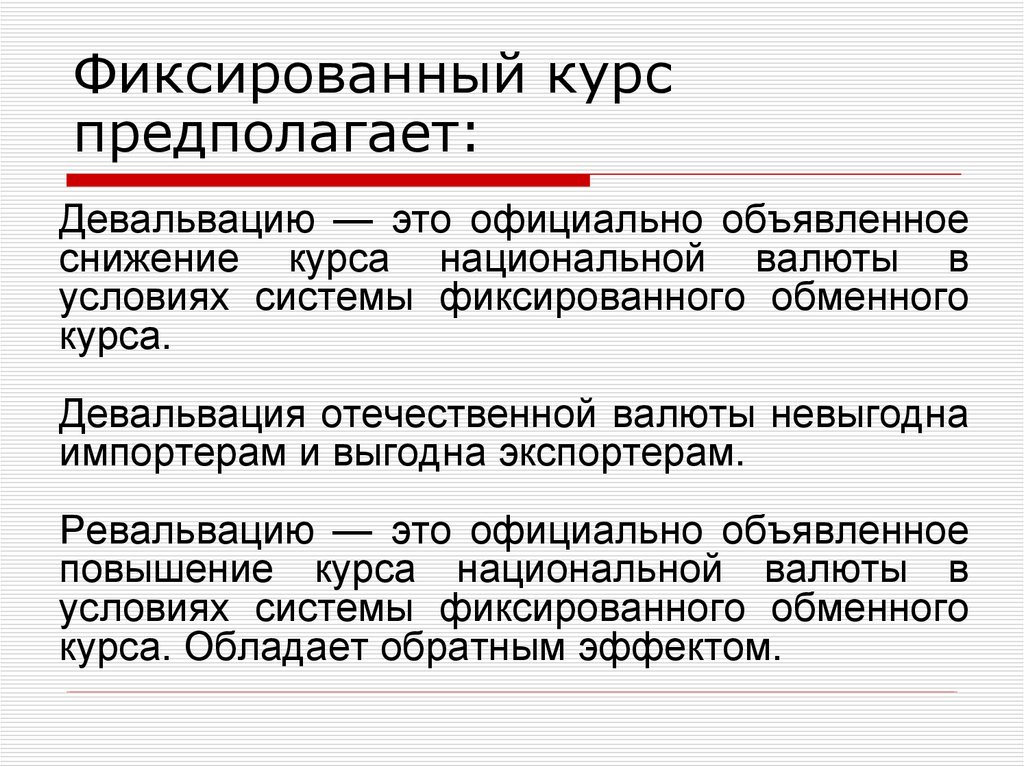

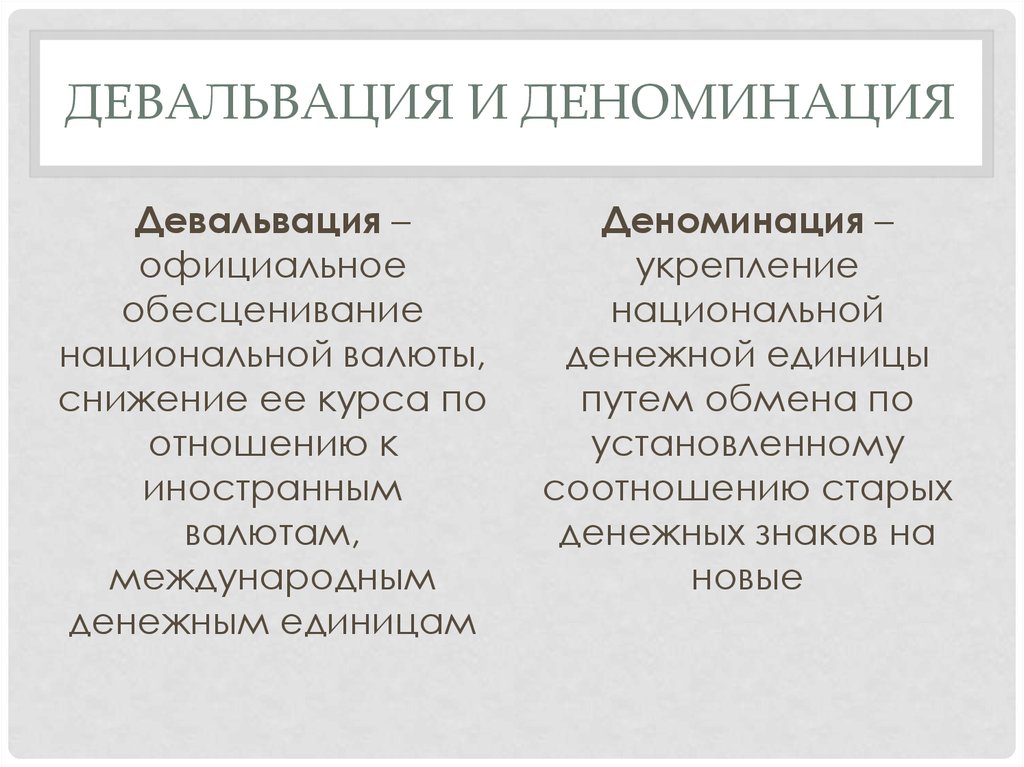

Девальвация — меры правительства по снижению курса национальной валюты относительно курсов других валют в условиях действия системы фиксированных валютных курсов. Власти прибегают к девальвации, когда необходимо устранить дефицит платежного баланса — сделать более дорогостоящим импорт и дешевым экспорт.

[3]

Валютные интервенции центральных банков имеют целью противодействовать снижению курса национальной валюты или, наоборот, его повышению. Однако следует отметить, что валютные интервенции могут быть эффективным методом воздействия на валютные курсы в краткосрочном плане, поскольку только интервенциями невозможно обеспечить такие уровни курсов, которые не соответствуют базисным экономическим и финансовым показателям. Наиболее эффективны валютные интервенции, сопровождаемые соответствующими мероприятиями в области общеэкономической политики государства.

[4]

Валютные интервенции центральных банков направлены на противодействие снижению курса национальной валюты или, наоборот, его повышению. Однако следует отметить, что валютные интервенции могут быть эффективным методом воздействия на валютные курсы в краткосрочном плане, поскольку не только интервенциями невозможно обеспечить такие уровни курсов, которые соответствуют базисным экономическим и финансовым показателям. Наиболее эффективны валютные интервенции, сопровождаемые соответствующими мероприятиями в области общеэкономической политики государства.

[5]

Сравнительно широко распространена характеристика, которая связывает девальвацию со снижением курса национальной валюты, с необходимостью накопления достаточных золото-валютных резервов, способных обеспечить стабильность ее курса.

[6]

Грязное плавание обменных курсов ( dirty float) — система управляемых плавающих курс он, когда государства время от времени осуществляют интервенции на валютных рынках, чтобы избежать повышения или снижения курса национальной валюты.

[7]

Вместе с тем снижение курса валюты ведет к росту импортных цен в стране, стимулирует инфляцию и впоследствии повышает издержки производства. Снижение курса национальной валюты по-разному сказывается на общем уровне цен.

[8]

На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название лидз энд лэгз, влияет на платежный баланс и валютный курс.

[9]

Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс.

[10]

Косвенные методы — это денежно-кредитная политика государства внутри страны в условиях открытого рынка. В конечном счете государство проводит мероприятия, направленные или на снижение курса национальной валюты или на его повышение. Выбор конкретного курса зависит от конкретной экономической ситуации в стране.

[11]

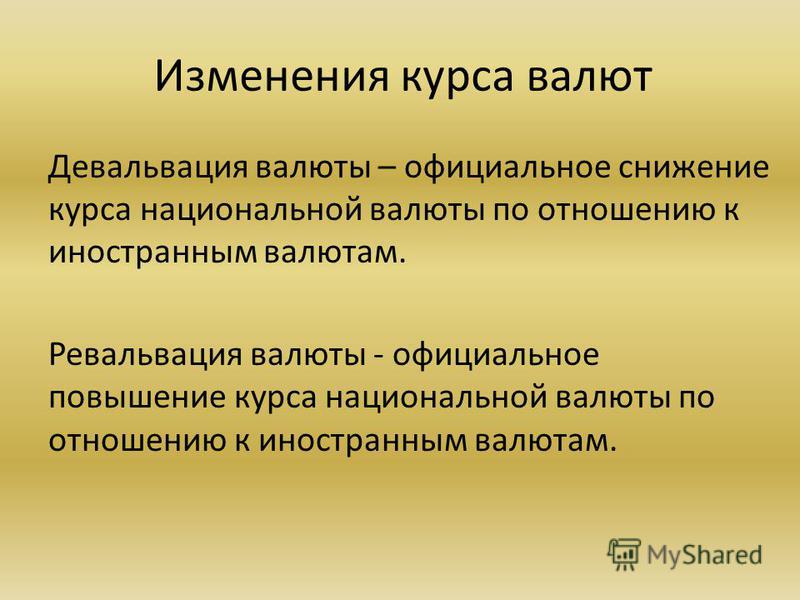

Денежные реформы в основном сводятся к следующим процессам: 1) полная или частичная замена денежных знаков с выпуском денег нового образца при сохранении их нарицательной стоимости; 2) деноминация — укрупнение денежной единицы. Видом денежных реформ является также изменение курса национальной валюты: девальвация — снижение курса национальной валюты по отношению к твердым валютам с уменьшением реального золотого содержания денежной единицы, или ревальвация — повышение курса национальной валюты с увеличением реального золотого содержания денежной единицы.

[12]

ДЕФИЦИТ ПЛАТЕЖНОГО БАЛАНСА — Макроэкономический показатель, отражающий ситуацию, при которой суммарные чистые поступления в страну иностранной валюты на текущий счет и счет движения капиталов являются отрицательными. Это может произойти, в частности, при превышении импорта в страну над экспортом из страны, а также вследствие негативной динамики валютного курса, снижения курса национальной валюты.

[13]

Аналогично с валютной спекуляцией действуют ускорение или задержка платежей в определенной валюте ( лидз энд лэгз) в целях получения выгоды. Манипулирование сроками международных расчетов осуществляется в ожидании резкого изменения валютного курса, процентных ставок, налогообложения, введения или усиления валютных ограничений, ухудшения платежеспособности должника. Опасаясь снижения курса национальной валюты, импортеры стремятся ускорять платежи или покупать на срок иностранную валюту, так как они проигрывают при повышении курса последней. Экспортеры, напротив, задерживают получение или перевод вырученной иностранной валюты и не совершают продаж на срок будущих валютных поступлений.

[14]

При понижении курса национальной валюты, если не противодействуют иные факторы, экспортеры получают экспортную премию при обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную и имеют возможность продавать товары по ценам ниже среднемировых, что ведет к их обогащению за счет материальных потерь своей страны. Экспортеры увеличивают свои прибыли путем массового вывоза товаров. Но одновременно снижение курса национальной валюты удорожает импорт, что стимулирует рост цен в стране, сокращение ввоза товаров и потребления или развитие национального производства товаров взамен импортных. Снижение валютного курса сокращает реальную задолженность в национальной валюте, увеличивает тяжесть внешних долгов, выраженных в иностранной валюте. Невыгодным становится вывоз прибылей, процентов, дивидендов, получаемых иностранными инвесторами в валюте стран пребывания. Эти прибыли реинвестируются или используются для закупки товаров по внутренним ценам и последующего их экспорта.

[15]

Страницы:

1

2

Реальные последствия снижения обменного курса: роль предложения банковских кредитов

Существующий экономический анализ использует традиционные открытые макромодели для измерения влияния изменений обменного курса на реальную экономику, но эти модели часто игнорируют роль финансовой системы. Однако эмпирические данные показали, что подверженность фирм и финансовых учреждений активам и обязательствам в иностранной валюте также может играть важную роль в воздействии колебаний обменного курса на реальную экономику (Бруно и Шин, 2021 г., Каломирис и др., 2022 г.). . Как подверженность банков иностранной валюте влияет на их кредитование, инвестиции их заемщиков и экономический рост? В недавней работе (Beck et al. 2022) мы использовали обесценение евро в 2014 году, чтобы оценить, как это неожиданное и экзогенное изменение обменного курса повлияло на кредитное поведение немецких банков, роль межбанковских рынков, инвестиционное поведение компаний и показатели регионального роста. .

Мы предполагаем, что скачки обменного курса должны повлиять на предложение банковских кредитов, когда банки имеют валютные риски на своих балансах, которые не полностью хеджированы. В частности, европейский банк с более высокими объемами активов в иностранной валюте, чем пассивов, испытывает увеличение чистой стоимости активов из-за повышения курса доллара США (соответствующего обесцениванию евро) и, следовательно, вероятно, расширит предложение кредита. Поэтому директивные органы должны тщательно учитывать как подверженность банковской системы иностранной валюте, так и ее распределение между банками при оценке воздействия изменений обменного курса на реальную экономику.

Настройка

Снижение курса Федеральной резервной системы вызвало резкое обесценивание евро по отношению к доллару США. В частности, между вторым кварталом 2014 г. и первым кварталом 2015 г. евро потерял чуть более 20% стоимости по отношению к доллару (см. рис. 1). Это снижение было во многом неожиданным для участников финансового рынка, поскольку разница в краткосрочных прогнозах процентных ставок между еврозоной и США была относительно стабильной.

Хотя невозможно приписать такое движение обменного курса только одному фактору, многие валютные дилеры объясняли его ростом доллара, вызванным, по крайней мере, в значительной степени постепенным отказом от политики количественного смягчения в США. известный как свертывание Федеральной резервной системы, в то время как ЕЦБ продолжал покупать финансовые активы. В то время как кредитное поведение немецких банков вряд ли повлияет на курс денежно-кредитной политики в США по очевидным причинам, решение ЕЦБ о расширении своей мягкой денежно-кредитной политики было обусловлено не столько экономической ситуацией в Германии, сколько фундаментальными макроэкономическими факторами в Южной Европе (Iletzki et al. 2020).

Германия представляет собой интересную лабораторию для изучения влияния этого изменения обменного курса на реальную экономику через банковский сектор, поскольку немецкий банковский сектор накопил значительные объемы чистых активов в иностранной валюте в совокупности, но с ярко выраженными межбанковскими колебаниями. В то же время Германия является экспортоемкой экономикой с одним из самых высоких показателей отношения чистого экспорта к ВВП в мире. Таким образом, изменения обменного курса, вероятно, будут иметь значительные реальные последствия.

Рисунок 1 Обменный курс евро/доллар США с течением времени

Примечание : На этом рисунке показана месячная динамика обменного курса евро/доллар США и номинального эффективного обменного курса, взвешенного по сделкам (1 кв. 1999 г. = 100 ) вокруг эпизода обесценивания во втором квартале 2014 г. – первом квартале 2015 г. Источники данных: Федеральный резервный банк Сент-Луиса и ЕЦБ.

Данные и эмпирическая стратегия

Мы используем два уникальных набора данных: один на уровне банка-фирмы-кредита и один на уровне региона. Набор данных о кредитах на уровне банков и фирм составляется ежеквартально и объединяет кредитный реестр Deutsche Bundesbank с данными на уровне компаний от Amadeus и данными на уровне банков от Бундесбанка. Последний также содержит подробные данные об активах банков в иностранной валюте. Региональный набор данных объединяет данные из базы данных INKAR, которая включает данные по всем 401 административному региону Германии с годовой периодичностью, с балансовыми характеристиками местных банков.

Мы оцениваем регрессии разницы в разнице вокруг эпизода амортизации со 2 кв. 2014 г. по 1 кв. 2015 г., сравнивая период до амортизации (2 кв. 2013 г. — 1 кв. 2014 г.) с периодом после амортизации (2 кв. 2015 г. — 1 кв. 2016 г.). Наша эмпирическая стратегия основана на дифференцированной дошоковой подверженности немецких банков чистым активам в долларах США (масштабируемой по совокупным активам), при этом банки, имеющие более высокие активы в иностранной валюте, подвержены большему риску.

При изучении межфирменных различий в распределении кредита идентификация также зависит от неоднородности балансовых характеристик фирм до амортизации. Следуя стандартному подходу, описанному в литературе по кредитным реестрам, мы дополнительно ограничиваем нашу выборку фирмами, имеющими отношения с несколькими банками, и включаем фиксированные эффекты фирм, чтобы таким образом контролировать спрос на кредиты и изолировать эффекты предложения (Khwaja and Mian 2008).

Мы также проводим различие между банковским кредитованием фирм и других банков, чтобы изолировать влияние снижения обменного курса на межбанковский рынок. Чтобы изучить, распространяется ли дополнительное предложение кредита после обесценивания на реальную экономику, мы дополняем эти регрессии оценками роста кредита, инвестиций и занятости на уровне компаний, а также оценками роста ВВП на уровне регионов.

Наши регрессии на уровне регионов основаны на уникальной особенности банковской системы Германии, заключающейся в том, что сберегательные банки (крупнейшие из трех столпов немецкой банковской системы) ограничены конкретными географическими районами, и поэтому мы можем сопоставить их кредитование с ростом в 401 административном районе Германии.

Результаты

Наш анализ дает три основных результата.

Во-первых, обесценение евро побуждает более крупные банки со значительным объемом чистых активов в иностранной валюте расширять свое кредитное предложение. В зависимости от определения размера банка мы находим, что крупный банк с долей чистых активов в иностранной валюте на один процентный пункт выше, чем у среднего крупного банка, имеет более высокий рост кредита на 4,5-5,5 процентного пункта (для сравнения: средний рост кредита составляет -7,1% между 2013-14 и 2015-16).

Во-вторых, это увеличение может быть объяснено ростом предложения кредитов экспортно-интенсивным фирмам, а не более рискованным фирмам, и, что еще более важно, увеличением активности на межбанковском рынке. В частности, крупные банки со значительными чистыми активами в иностранной валюте увеличивают свои межбанковские кредиты небольшим банкам без значительных активов в иностранной валюте, но с более высокой долей компаний-экспортеров в их кредитном портфеле, что, в свою очередь, также позволяет небольшим банкам расширять свое кредитное предложение. . Это свидетельствует о том, что снижение обменного курса за счет увеличения ликвидности отдельных уровней отечественного банковского сектора может иметь значительные экономические последствия, даже если местные банки имеют низкую подверженность активам в иностранной валюте и, следовательно, не подвержены непосредственному влиянию шока обменного курса.

В-третьих, мы показываем, что фирмы-экспортеры, занимающие кредиты у более мелких банков с более высокой зависимостью от межбанковского рынка, увеличивают свои инвестиции после снижения обменного курса и что регионы, в которых местные банки получают выгоду от этого увеличения межбанковского заимствования, демонстрируют значительно более высокие темпы роста ВВП, чем менее подверженные риску регионы. С экономической точки зрения, мы показываем, что более подверженные риску регионы растут на 1,3–1,4 процентных пункта больше, чем менее подверженные риску регионы, в совокупности за два года после обесценивания по сравнению с двумя годами до обесценивания, что сопоставимо со средним темпом роста 11,9.%. Таким образом, колебания обменного курса за счет изменения структуры предложения банковских кредитов и увеличения межбанковской ликвидности могут иметь значительные совокупные последствия.

В целом, крупные банки, чей собственный капитал увеличился за счет увеличения чистых активов в иностранной валюте, увеличили кредитование, в том числе через межбанковские рынки, более мелким банкам с более высокой долей экспортирующих надежных заемщиков. Это, в свою очередь, привело к увеличению инвестиций таких фирм, а в регионах более мелкие банки получили больше межбанковских кредитов.

Вклад и последствия для политики

Наши результаты подтверждают литературные данные о влиянии изменений обменного курса на реальную экономику. Хотя существует множество свидетельств того, что снижение обменного курса может сократить инвестиции компаний и реальный экономический рост, когда фирмы имеют долги в иностранной валюте (например, Aguiar, 2005 г., Kearns and Patel, 2016 г., Du and Schreger, 2022 г., Kalemli-Ozcan et al., 2021 г.), только одно исследование, по крайней мере, насколько нам известно, рассматривает влияние валютных рисков банков на эффект роста от колебаний обменного курса. В частности, Агарвал (2019 г.) показывает, что снижение (повышение) обменного курса может привести к увеличению (уменьшению) внутреннего кредита и более высокому (более низкому) совокупному росту, когда отечественный банковский сектор подвержен высокому риску чистых активов в иностранной валюте.

Наш вклад в литературу заключается в том, что, используя детализированные данные о кредитах на уровне банков и фирм, мы можем предоставить данные о конкретных механизмах, с помощью которых изменения обменного курса могут влиять на предложение кредитов, т. е. посредством прямого кредитования и межбанковского кредитования, и связать эти механизмы к реальному экономическому эффекту.

Последствия нашего исследования для политики заключаются в том, что последствия изменений обменного курса не ограничиваются прогнозируемыми стандартными моделями открытой макроэкономики, но критически зависят не только от совокупной структуры баланса банковской системы страны, но и от эффективности своего межбанковского рынка. Директивные органы должны учитывать эти дополнительные каналы при оценке воздействия изменений обменного курса на банковскую систему и реальную экономику.

Ссылки

Агарвал, И. (2019 г.), «Подверженность банков иностранной валюте и реальные последствия шоков обменного курса», мимео, Университет Британской Колумбии.

Агияр, М. (2005 г.), «Инвестиции, девальвация и воздействие иностранной валюты: пример Мексики», Journal of Development Economics 78(1): 95–113.

Бек, Т., Беднарек П., Каат Д. и фон Вестернхаген Н. (2022 г.), «Реальные последствия снижения обменного курса: роль предложения банковских кредитов», Документ для обсуждения CEPR 17231.

Бруно, В. и Х.С. Шин (2015 г.), «Доллары и экспорт: влияние силы валюты на международную торговлю», VoxEU.org, 27 июля.

Каломирис, К., М. Ларрейн, С. Шмуклер и Т. Уильямс (2022), «Бум корпоративных облигаций в иностранной валюте после 2008 года: почему развивающиеся рынки становятся большими», VoxEU.org, 28 февраля.

Du, W and J Schreger (2022), «Суверенный риск, валютный риск и корпоративные балансы», Review of Financial Studies , готовится к печати.

Калемли-Озджан, С., С. Лю и И. Шим (2021 г.), «Колебания обменного курса и твердое кредитное плечо», Экономический обзор МВФ 69: 90–121.

Кернс, Дж. и Н. Патель (2016 г.), «Компенсирует ли финансовый канал обменных курсов торговый канал?», Ежеквартальный обзор BIS.

Хваджа, А. И. и А. Миан (2008 г.), «Отслеживание воздействия шоков ликвидности банков: данные по развивающимся рынкам», American Economic Review 98 (4): 1413–42.

Валютные интервенции с плавающими обменными курсами

10.5 Валютные интервенции с плавающими обменными курсами

Цели обучения

- Узнать, как центральный банк страны может вмешаться, чтобы повлиять на стоимость валюты страны в системе плавающего обменного курса.

- Изучите механизм и цель стерилизованной интервенции центрального банка на рынке Forex.

В системе чистого плавающего обменного курса обменный курс определяется как курс, который уравнивает спрос на валюту на частном рынке с предложением на частном рынке. Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались) для повышения или понижения обменного курса в системе плавающего обменного курса. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Первая причина, по которой центральные банки вмешиваются, заключается в том, чтобы стабилизировать колебания обменного курса. Принимать решения в области международной торговли и инвестиций гораздо труднее, если обменный курс быстро меняется. Хорошие или плохие торговые сделки или международные инвестиции часто зависят от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. главу 4 «Рынки иностранной валюты и нормы прибыли», раздел 4.3 «Расчет нормы прибыли на международные инвестиции» для обсуждения того, как будущие обменные курсы влияют на прибыль на международные инвестиции.) Если обменный курс изменяется быстро, вверх или вниз , трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Форекс) всякий раз, когда обменный курс меняется слишком быстро.

Вторая причина, по которой центральные банки вмешиваются, заключается в том, чтобы обратить вспять рост торгового дефицита страны. Дефицит торгового баланса (или дефицит счета текущих операций) может быстро вырасти, если обменный курс страны значительно укрепится. Более высокая стоимость валюты сделает иностранные товары и услуги (ТиУ) относительно более дешевыми, стимулируя импорт, в то время как отечественные товары будут казаться иностранцам относительно более дорогими, что сократит экспорт. Это означает, что рост стоимости валюты может привести к увеличению торгового дефицита. Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Центробанки могут использовать два метода воздействия на обменный курс. Косвенный метод заключается в изменении внутренней денежной массы. Прямой метод заключается в прямом вмешательстве на валютном рынке путем покупки или продажи валюты.

Косвенное валютное вмешательство

Центральный банк может использовать косвенный метод повышения или понижения обменного курса за счет изменения внутренней денежной массы. Как было показано в главе 10 «Эффекты политики при плавающих обменных курсах», раздел 10.2 «Денежно-денежная политика при плавающих обменных курсах», увеличение внутренней денежной массы США приведет к увеличению E $/£ или обесценивание доллара. Точно так же уменьшение денежной массы вызовет укрепление доллара.

Несмотря на относительно быструю корректировку рынков активов, этот тип интервенций должен охватывать не только операции на открытом рынке, но и изменения внутренней денежной массы, внутренних процентных ставок и обменных курсов в связи с новыми нормами доходности. Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Вторая проблема этого метода заключается в том, что для воздействия на обменный курс центральный банк должен изменить внутреннюю процентную ставку. В большинстве случаев центральные банки используют процентные ставки для поддержания стабильности на внутренних рынках. Если внутренняя экономика быстро растет и инфляция начинает расти, центральный банк может снизить денежную массу, чтобы повысить процентные ставки и помочь замедлить экономику. Если экономика растет слишком медленно, центральный банк может увеличить денежную массу, чтобы снизить процентные ставки и помочь стимулировать внутреннюю экспансию. Таким образом, чтобы изменить обменный курс с помощью косвенного метода, центральному банку может потребоваться изменить процентные ставки по сравнению с тем, что он считает приемлемым для внутренних проблем в данный момент. (Ниже мы обсудим метод, который используют центральные банки, чтобы избежать этой дилеммы.)

Прямая валютная интервенция

Самый очевидный и прямой способ интервенции центральных банков и воздействия на обменный курс — это прямой выход на частный рынок Форекс путем покупки или продажи национальной валюты. Возможны две транзакции.

Во-первых, центральный банк может продать национальную валюту (допустим, доллары) в обмен на иностранную валюту (скажем, фунты стерлингов). Эта транзакция повысит предложение долларов на Forex (а также повысит спрос на фунты стерлингов), что приведет к снижению стоимости доллара и, следовательно, обесцениванию доллара. Конечно, когда доллар обесценивается, фунт растет в цене по отношению к доллару. Поскольку центральный банк является конечным источником всех долларов (он может эффективно печатать неограниченное количество), он может наводнить рынок Форекс столько долларов, сколько пожелает. Таким образом, возможности центрального банка по снижению стоимости доллара путем прямого вмешательства на рынке Форекс практически безграничны.