Содержание

Валютный курс

|

Скачать книгуОткрытая дверьНовая книга Я.М.Миркина. Подробнее>>> Примечание (24)24Номинальный эффективный валютный курс — многосторонний валютный курс, определяемый по отношению к средневзвешенному корзины валют, без корректировки на уровень инфляции в странах происхождения сравниваемых валют. Реальный эффективный валютный курс — многосторонний валютный курс, определяемый по отношению к средневзвешенному корзины валют, с корректировкой на уровень инфляции в странах происхождения сравниваемых валют. Комментарии

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

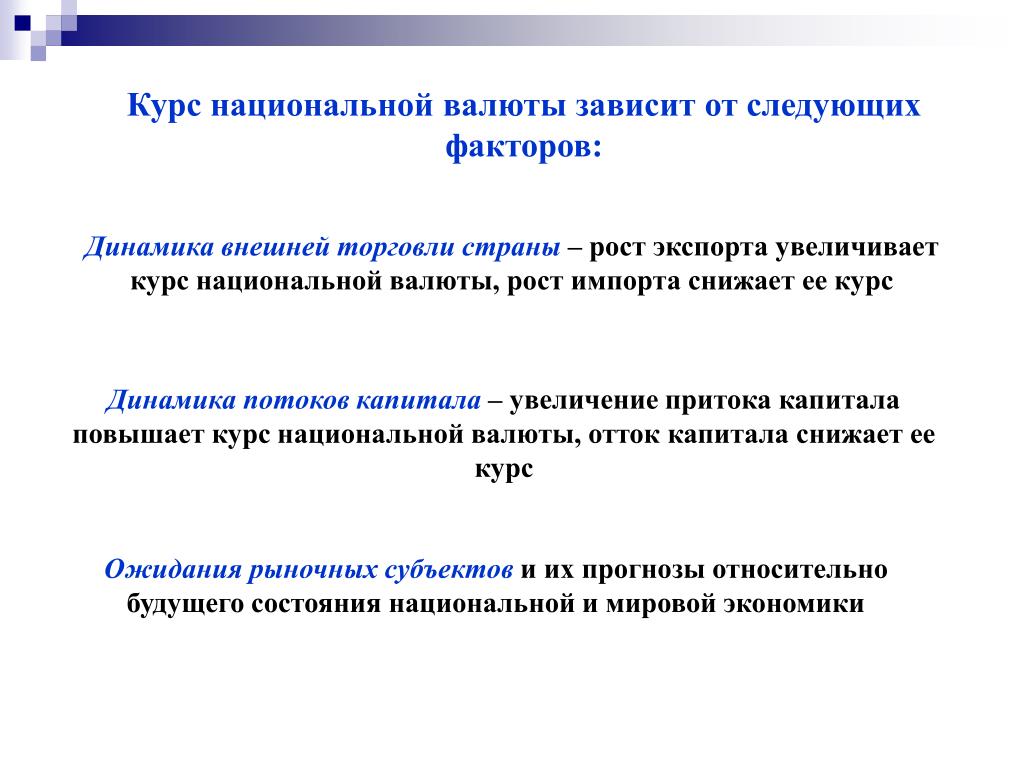

В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее реального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее реального эффективного курса)

В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее реального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее реального эффективного курса) В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее номинального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее номинального эффективного курса)

В соответствии с методическими пояснениями валютный курс выражается в долларах США за одну денежную единицу. Соответственно, рост индекса означает укрепление национальной валюты (рост ее номинального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее номинального эффективного курса) Таблица 2.3 хорошо показывает, как нарастание переоцененности рубля стимулирует импорт и оказывает давление на несырьевой экспорт. В 1995 – 1997, 2001 – 2008 гг. соотношение «Прочий экспорт / Импорт» постоянно ухудшалось, прочий экспорт (в него включается высокотехнологичная продукция и товары с различной степенью обработки, в отличие от сырья) сокращался относительно импорта (с 82,9% в 1995 г. до 67,2% в 1997 г., с 92,6% в 2001 г. до 55,3% в 2008 г.).

Таблица 2.3 хорошо показывает, как нарастание переоцененности рубля стимулирует импорт и оказывает давление на несырьевой экспорт. В 1995 – 1997, 2001 – 2008 гг. соотношение «Прочий экспорт / Импорт» постоянно ухудшалось, прочий экспорт (в него включается высокотехнологичная продукция и товары с различной степенью обработки, в отличие от сырья) сокращался относительно импорта (с 82,9% в 1995 г. до 67,2% в 1997 г., с 92,6% в 2001 г. до 55,3% в 2008 г.). долл.*

долл.* долл.

долл. cbr.ru). Прочий экспорт -экспорт, не включающий сырую нефть, нефтепродукты, природный газ

cbr.ru). Прочий экспорт -экспорт, не включающий сырую нефть, нефтепродукты, природный газ 4

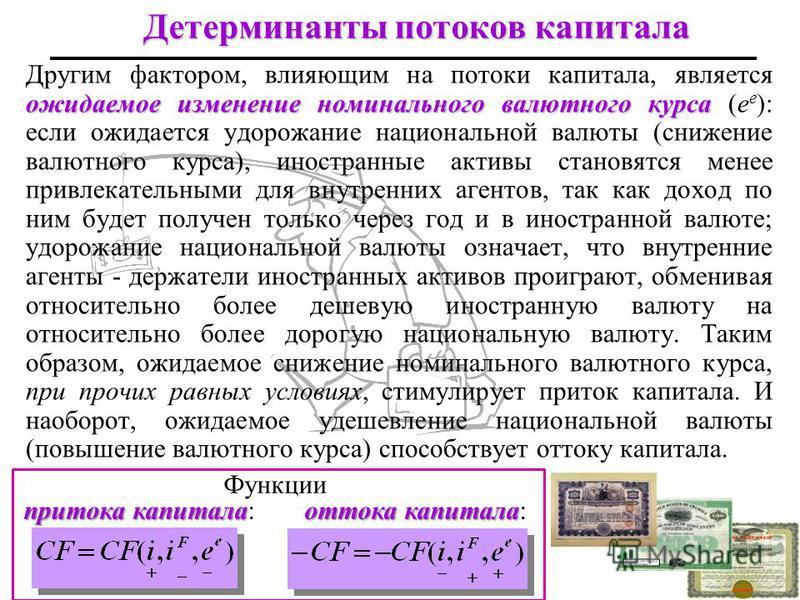

4 cbr.ru). Показатель нетто-вывоза / нетто-ввоза капитала. Сальдо финансовых потоков из России и в Россию равно алгебраической сумме сальдо баланса оплаты труда, баланса инвестиционных доходов, счета операций с капиталом и финансовыми инструментами, статьи «чистые ошибки и пропуски»

cbr.ru). Показатель нетто-вывоза / нетто-ввоза капитала. Сальдо финансовых потоков из России и в Россию равно алгебраической сумме сальдо баланса оплаты труда, баланса инвестиционных доходов, счета операций с капиталом и финансовыми инструментами, статьи «чистые ошибки и пропуски» При этом объемы ввозимого капитала постоянно росли.

При этом объемы ввозимого капитала постоянно росли. долл.

долл. ч. за счет

ч. за счет 4

4 3

3 cbr.ru). Чистая инвестиционная позиция рассчитывается как разница между накопленными инвестициями, направленными за границу из России, и накопленными инвестициями, направленными в Россию (прямые, портфельные, ссуды и займы и прочие инвестиции). Нетто-прямые инвестиции рассчитываются как накопленные прямые инвестиции из России за вычетом накопленных прямых инвестиций в Россию. Превышение инвестиций из России над инвестициями в Россию отражается со знаком «+». И, наоборот, превышение инвестиций в Россию над инвестициями из России отражается со знаком «-». По аналогичному принципу определяются нетто-портфельные инвестиции, нетто-ссуды и займы нефинансовых предприятий, нетто-прочие инвестиции

cbr.ru). Чистая инвестиционная позиция рассчитывается как разница между накопленными инвестициями, направленными за границу из России, и накопленными инвестициями, направленными в Россию (прямые, портфельные, ссуды и займы и прочие инвестиции). Нетто-прямые инвестиции рассчитываются как накопленные прямые инвестиции из России за вычетом накопленных прямых инвестиций в Россию. Превышение инвестиций из России над инвестициями в Россию отражается со знаком «+». И, наоборот, превышение инвестиций в Россию над инвестициями из России отражается со знаком «-». По аналогичному принципу определяются нетто-портфельные инвестиции, нетто-ссуды и займы нефинансовых предприятий, нетто-прочие инвестиции

в главе 5 «Финансовые рынки и отрасль ценных бумаг»). Сегмент высоколиквидных акций – база для массового бегства капитала. Данные таблицы 2.6 хорошо показывают, как в 1990-е – 2000-е гг. стремительно нарастала доля акций – самого волатильного сегмента финансового рынка (не считая деривативов) — в нетто-портфельных инвестициях из-за рубежа.

в главе 5 «Финансовые рынки и отрасль ценных бумаг»). Сегмент высоколиквидных акций – база для массового бегства капитала. Данные таблицы 2.6 хорошо показывают, как в 1990-е – 2000-е гг. стремительно нарастала доля акций – самого волатильного сегмента финансового рынка (не считая деривативов) — в нетто-портфельных инвестициях из-за рубежа. долл.

долл. долл.

долл. таблицу 2.5

таблицу 2.5 В основе расчета лежит номинальный эффективный валютный курс, пересчитанный по сравнительной динамике индексов цен в соответствующих странах

В основе расчета лежит номинальный эффективный валютный курс, пересчитанный по сравнительной динамике индексов цен в соответствующих странахАрхів журналів Commercial Property

ВАЛЮТНЫЕ РИСКИ

фото: Олег Герасименко

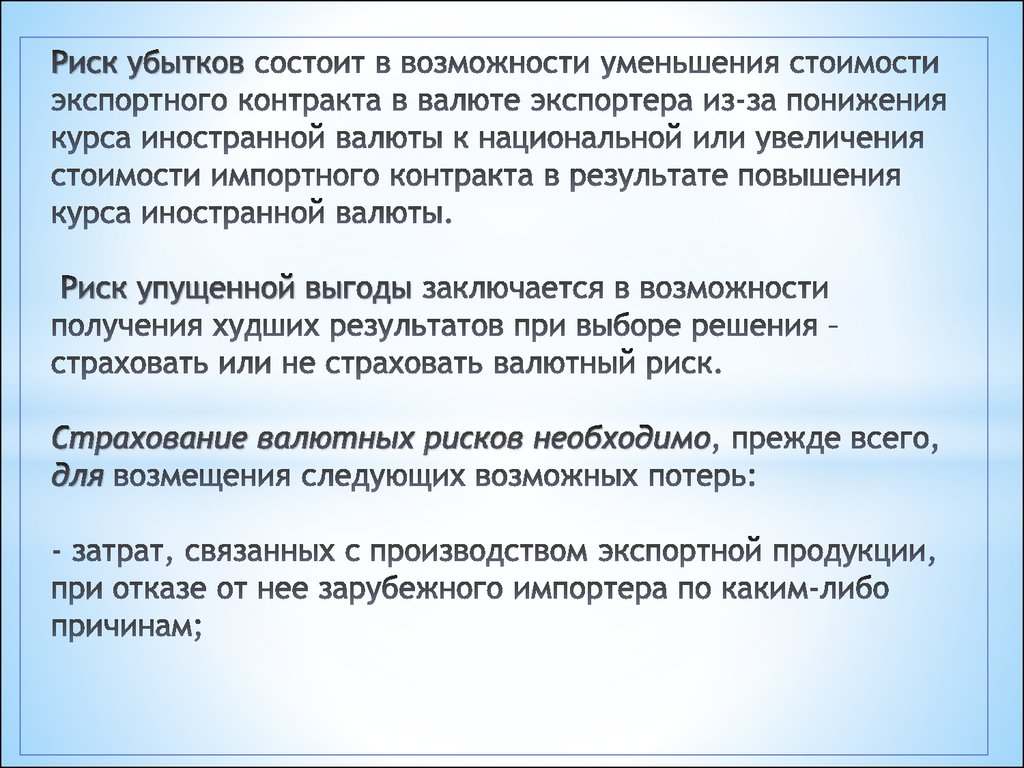

В ряду коммерческих рисков валютные занимают особое место. Согласно канонам экономической науки, их суть заключается в вероятных денежных потерях, вызванных изменением курса валюты цены по отношению к валюте платежа в период между подписанием договора и осуществлением платежа по нему. Основу валютного риска составляет изменение реальной стоимости денежного обязательства в данный период. При этом продавец товара (услуги) несет убытки при понижении курса валюты цены по отношению к валюте платежа, поскольку получает меньшую реальную стоимость по сравнению с контрактной. С другой стороны, для покупателя товара (услуги) валютные риски возникают при повышении курса валюты цены по отношению к валюте платежа, поскольку при этом ему приходится выплачивать большую сумму денег по сравнению с запланированной в момент заключения контракта с учетом существовавшего валютного курса.

Согласно канонам экономической науки, их суть заключается в вероятных денежных потерях, вызванных изменением курса валюты цены по отношению к валюте платежа в период между подписанием договора и осуществлением платежа по нему. Основу валютного риска составляет изменение реальной стоимости денежного обязательства в данный период. При этом продавец товара (услуги) несет убытки при понижении курса валюты цены по отношению к валюте платежа, поскольку получает меньшую реальную стоимость по сравнению с контрактной. С другой стороны, для покупателя товара (услуги) валютные риски возникают при повышении курса валюты цены по отношению к валюте платежа, поскольку при этом ему приходится выплачивать большую сумму денег по сравнению с запланированной в момент заключения контракта с учетом существовавшего валютного курса.

Одним из проявлений валютных рисков является влияние динамики валютных курсов на результаты деятельности инвесторов, планирующих возврат инвестиций в валюте, отличной от той, в которой осуществлялись инвестиции и/или выражались их обязательства (кредиты, облигационные займы). Так, поскольку привязка доходов к долларовому эквиваленту является для отечественной экономики устоявшейся практикой, падение курса доллара по отношению к евро по мере роста последнего в качестве валюты заимствования и инвестирования определяет снижение реальных доходов инвесторов. Кроме того, при девальвации иностранной валюты (доллара) сумма капиталовложений в реальном исчислении может оказаться ниже, чем при инвестициях в национальной или более стабильной международной валюте (евро). Этот аспект проявления риска в большей степени представлен при продолжительных сроках реализации проектов, когда с момента формирования проектно-сметной документации до осуществления фактических расходов проходит несколько лет.

Так, поскольку привязка доходов к долларовому эквиваленту является для отечественной экономики устоявшейся практикой, падение курса доллара по отношению к евро по мере роста последнего в качестве валюты заимствования и инвестирования определяет снижение реальных доходов инвесторов. Кроме того, при девальвации иностранной валюты (доллара) сумма капиталовложений в реальном исчислении может оказаться ниже, чем при инвестициях в национальной или более стабильной международной валюте (евро). Этот аспект проявления риска в большей степени представлен при продолжительных сроках реализации проектов, когда с момента формирования проектно-сметной документации до осуществления фактических расходов проходит несколько лет.

По мнению Андрея Горяева, финансового директора компании «НЕСТ», в сфере коммерческой недвижимости более целесообразно говорить не о валютных, а об инфляционных рисках: «Если инфляция находится на нулевом уровне, то любая валютная инфляция (девальвация) также не представляет угрозы. В этом случае, с финансовой точки зрения, выбор валюты цены и валюты платежа не принципиален. Однако, если экономика находится в условиях гиперявлений, то котирование цены в той или иной валюте, темпы инфляции которой в рамках национальной экономики менее стремительны, чем валюты платежа, это может вызвать инфляционные потери. Последние же по своей сути ближе к ценовым, нежели к валютным рискам».

В этом случае, с финансовой точки зрения, выбор валюты цены и валюты платежа не принципиален. Однако, если экономика находится в условиях гиперявлений, то котирование цены в той или иной валюте, темпы инфляции которой в рамках национальной экономики менее стремительны, чем валюты платежа, это может вызвать инфляционные потери. Последние же по своей сути ближе к ценовым, нежели к валютным рискам».

В целом, существует две категории рисков, связанных с динамикой валютных курсов, – на уровне транзакций и на макроэкономическом уровне. Первые возникают при отложенных платежах в иной валюте, чем валюта цены. При этом, чем больший промежуток времени отделяет непосредственно транзакцию и/или подписание контракта и выплату и/или получение денег, тем больше вероятность того, что курс изменится и конечный результат сделки при пересчете в основную валюту (платежа) будет отличаться от ожидаемого в сторону уменьшения или увеличения. При этом сразу же стоит подчеркнуть, что валютный риск, как и любой другой вид коммерческого риска, имеет не только отрицательную, но и положительную сторону – повышение дохода при благоприятном изменении валютного курса.

На макроэкономическом уровне валютные риски возникают в том случае, если вследствие изменения валютных курсов товары и услуги, реализуемые в одной валюте, становятся дороже или дешевле, чем аналогичные, цена которых выражается в другой валюте. При этом наиболее сложной с точки зрения защиты от валютных рисков является ситуация, когда изменяется реальное соотношение курсов валют с учетом различных уровней их инфляции (снижение реальной покупательной способности).

ВАЛЮТНЫЕ РИСКИ В КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

Проекты в сфере коммерческой недвижимости характеризуются значительным уровнем коммерческих, в том числе и валютных рисков, которые особенно значительны в период коренного изменения курсов валют, играющих в экономике страны важную роль (что характерно в последние годы для Украины). Это обусловлено значительным сроком реализации проектов (инвестиционная составляющая), а также протяженностью договоров аренды, в рамках которых выплата осуществляется по ставкам, зафиксированным на момент подписания договора аренды.

По мнению Ника Коттона, регионального директора компании DTZ, валютные риски в сфере коммерческой недвижимости связаны, прежде всего, с «исторически сложившейся гегемонией доллара, которая выражается, в частности, и в том, что себестоимость строительства и бюджет проекта оценивается в валюте США, которая сегодня существенно девальвируется, в особенности по отношению к евро. В то же время, большая часть материалов, используемых в Украине в процессе строительства, на сегодняшний день представлена английскими, французскими, итальянскими и польскими компаниями. В целом, сегодня примерно 75% строительных материалов оцениваются в евро и только около 25% – в долларах. Это означает, что важнейший валютный риск, с которым девелоперы сейчас сталкиваются на стадии строительства, заключается в существенном росте себестоимости проектов в долларовом эквиваленте».

По словам Юрия Нартова, главы отдела инвестиционных услуг компании «Colliers International Украина», «когда идет речь об арендных отношениях, обычно существует разница во времени между совершением сделки и фактическим получением денег, что предполагает риск изменения валютного курса и, соответственно, конечного результата в перерасчете на основную валюту. Таким образом, теоретически может существовать риск недополучения денежных потоков от сдачи в аренду помещения». В отечественных же условиях, по оценкам Ника Коттона, валюта цены в договорах аренды, как правило, представлена долларом, в меньшей степени – евро и только в ряде случаев – гривней (для краткосрочных договоров – на 3-6 месяцев и, как правило, для складских помещений): «при этом в последнее время наблюдается все более активное использование евро в такой роли, и, я думаю, Украина повторит на этом пути судьбу Польши, на рынке коммерческой недвижимости которой еще 3-4 года назад все сделки ориентировались на долларовый эквивалент, сейчас же паритет доллара и евро примерно сравнялся, причем доля последнего стремительно растет».

Таким образом, теоретически может существовать риск недополучения денежных потоков от сдачи в аренду помещения». В отечественных же условиях, по оценкам Ника Коттона, валюта цены в договорах аренды, как правило, представлена долларом, в меньшей степени – евро и только в ряде случаев – гривней (для краткосрочных договоров – на 3-6 месяцев и, как правило, для складских помещений): «при этом в последнее время наблюдается все более активное использование евро в такой роли, и, я думаю, Украина повторит на этом пути судьбу Польши, на рынке коммерческой недвижимости которой еще 3-4 года назад все сделки ориентировались на долларовый эквивалент, сейчас же паритет доллара и евро примерно сравнялся, причем доля последнего стремительно растет».

Валютные риски возникают у девелопера, который рассчитывается с акционерами и кредиторами в валюте, отличной от той, в которой выражены (оцениваются) его доходы от коммерческой недвижимости. Иными словами, собственник офисного или торгово-развлекательного центра, получая доход от аренды в долларовом эквиваленте, погашает за его счет кредит или выплачивает доход по инвестициям, предоставленным в евро. Именно в этом случае имеет место валютный риск, поскольку пассивы девелопера зафиксированы в одной валюте (евро), а активы – в другой (доллар). Самый простой способ хеджирования валютных рисков в такой ситуации – установление в качестве валюты, выражающей арендную ставку, евро либо формирование бюджета проекта за счет финансовых ресурсов, выраженных в долларах, то есть взаимное погашение активных и пассивных позиций по той или иной рисковой валюте, а также периодический пересмотр арендных ставок в зависимости от ситуации на валютном рынке.

Именно в этом случае имеет место валютный риск, поскольку пассивы девелопера зафиксированы в одной валюте (евро), а активы – в другой (доллар). Самый простой способ хеджирования валютных рисков в такой ситуации – установление в качестве валюты, выражающей арендную ставку, евро либо формирование бюджета проекта за счет финансовых ресурсов, выраженных в долларах, то есть взаимное погашение активных и пассивных позиций по той или иной рисковой валюте, а также периодический пересмотр арендных ставок в зависимости от ситуации на валютном рынке.

СУТЬ И МЕТОДЫ УПРАВЛЕНИЯ ВАЛЮТНЫМИ РИСКАМИ

После Второй мировой войны для страхования валютных рисков мировая практика в структуре контракта начала применять защитные – золотые и валютные, а также товарно-ценовые и комбинированные валютно-товарные оговорки, позволяющие нивелировать масштабность последствий риска для обеих сторон в рамках договорных отношений.

Золотая оговорка представляла собой фиксацию золотого содержания валюты платежа на дату заключения контракта с последующим пересчетом суммы платежа пропорционально изменению этого параметра на дату выполнения платежа. При прямой золотой оговорке сумма обязательства приравнивалась к весовому количеству золота; при косвенной – величина обязательства, выраженная в валюте, пересчитывалась таким образом: сумма платежа повышалась прямо пропорционально уменьшению золотого содержания этой валюты или снижалась при его повышении. Использование золотой оговорки базировалось на предпосылке относительно существования официальных золотых паритетов – соотношения валют исходя из их золотого содержания. Последние с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в американских долларах. Золотая оговорка в целом была достаточно популярным инструментом защиты от валютных рисков, однако в результате резких и частых колебаний рыночной цены золота, а также девальвации доллара, имевшего статус мировой валюты наравне с золотом, было принято решение перейти от Бреттонвудской золотодевизной к Ямайской валютной системе, в результате чего были отменены золотые паритеты денежных единиц членов МВФ и официальная цена золота, а золотая оговорка перестала применяться.

При прямой золотой оговорке сумма обязательства приравнивалась к весовому количеству золота; при косвенной – величина обязательства, выраженная в валюте, пересчитывалась таким образом: сумма платежа повышалась прямо пропорционально уменьшению золотого содержания этой валюты или снижалась при его повышении. Использование золотой оговорки базировалось на предпосылке относительно существования официальных золотых паритетов – соотношения валют исходя из их золотого содержания. Последние с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в американских долларах. Золотая оговорка в целом была достаточно популярным инструментом защиты от валютных рисков, однако в результате резких и частых колебаний рыночной цены золота, а также девальвации доллара, имевшего статус мировой валюты наравне с золотом, было принято решение перейти от Бреттонвудской золотодевизной к Ямайской валютной системе, в результате чего были отменены золотые паритеты денежных единиц членов МВФ и официальная цена золота, а золотая оговорка перестала применяться.

Валютная оговорка представляет собой условие в торговом, кредитном или другом соглашении, предусматривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования продавца или кредитора (при предоставлении кредита) от риска обесценивания валюты платежа. Последняя при этом ставится в зависимость от более устойчивой валюты оговорки. Наиболее распространенным вариантом страхования валютного риска посредством валютной оговорки является несовпадение валюты цены (займа) и валюты платежа. Если валюта цены товара или валюта займа оказывается более устойчивой, чем валюта платежа, то сумма обязательства возрастает пропорционально повышению курса валюты цены (оговорки) по отношению к валюте платежа. При другом варианте валютной оговорки валюта цены и валюта платежа совпадают, однако величина платежа ставится в зависимость от курса последней по отношению к валюте оговорки.

В условиях нестабильности плавающих валютных курсов широкое распространение получили многовалютные (мультивалютные) оговорки, в соответствии с которыми величина денежного обязательства пересчитывается, исходя из динамики курсового соотношения между валютой платежа и корзиной валют, заранее выбираемых по соглашению сторон и оговариваемых в договоре. По оценкам экспертов, многовалютные оговорки имеют некоторые преимущества по сравнению с одновалютными: использование валютной корзины как метода определения средневзвешенного курса валюты платежа снижает вероятность резкого изменения суммы платежа, валютная корзина в наибольшей степени обеспечивает интересы обоих контрагентов сделки с точки зрения минимизации валютного риска, так как включает валюты, имеющие различную степень стабильности. Иногда практикуется опцион валюты платежа, при котором в момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении срока платежа покупатель товара или услуги (заемщик) имеет право выбора валюты платежа.

Товарно-ценовая оговорка является условием, предусматриваемым в контракте с целью страхования продавца и кредитора от инфляционного риска. К такого рода оговоркам эксперты относят: оговорки о скользящей цене, повышающейся в зависимости от факторов ценообразующего характера; индексацию, основанную на включении в договор специальной индексной оговорки о пересчете суммы платежа в зависимости от изменения индекса цен за период, прошедший с даты подписания договора до момента исполнения обязательства.

Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа в зависимости от динамики как товарных цен, так и валютных курсов по выбранным и согласованным контрагентами товарным группам и валютам. Если цены и курсы изменяются в одном направлении, то сумма обязательства пересчитывается, исходя из процента наибольшего отклонения. Если же направление их динамики не совпадает, сумма платежа изменяется на разницу между отклонениями цен и курсов.

СОВРЕМЕННЫЕ МЕТОДЫ СТРАХОВАНИЯ ВАЛЮТНОГО РИСКА

Начиная с 1970-х годов, в мировой практике стали активно применяться новые методы страхования валютного риска: валютные опционы, межбанковские операции «своп», форвардные валютные операции и валютные фьючерсы.

Суть данных инструментов страхования (имеющих больше оснований называться методами управления) валютных рисков заключается в осуществлении операций, в результате которых принимается риск «противоположного» характера.

Валютный опцион – сделка между покупателем и продавцом валюты, которая дает право покупателю опциона приобретать или продавать по определенному курсу определенную сумму валюты в течение обусловленного времени за вознаграждение (премию). Валютные опционы применяются, если покупатель опциона стремится застраховать себя от риска изменения курса валюты в определенном направлении, который имеет место в том случае, когда продавец стремится застраховать риск потерь от неблагоприятного изменения валютного курса и, в то же время, сохранить за собой возможность выигрыша в случае благоприятной динамики курса валюты, в которой заключена сделка.

Межбанковские сделки «своп» включают наличную сделку с последующей контрсделкой на определенный срок и, по сути, представляют собой самодостаточную операцию.

Один из наиболее распространенных на сегодняшний день в мировой практике способов страхования валютного риска – форвардные сделки с валютой платежа, в рамках которых продавец, реализуя товар (услугу) в определенной валюте, одновременно заключает валютную сделку на срок, реализуя свою будущую валютную выручку. Покупатель товара (услуги) наоборот, прибегает к форвардной сделке для заблаговременного приобретения валюты платежа, если ожидает повышение ее курса к тому моменту, когда будет необходимо осуществить платеж по контракту. Для страхования валютного риска применяются валютные фьючерсы, аналогичные форвардным, но опосредованные стандартизированными инструментами.

Хеджер – покупатель форвардного (или фьючерсного) контракта – получает гарантию того, что в случае повышения курса валюты на рынке «спот» (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении сделки. Аналогично инвестор страхует риск, связанный с возможным снижением курса валюты, в которой произведены инвестиции, путем продажи ее на определенный срок с целью предохранения своих активов от потерь. Таким образом, его убытки по наличной сделке компенсируются прибылью на форвардном валютном рынке при повышении курса валюты и наоборот. В целом, хеджирование – это финансовая операция, не предусматривающая получения прибыли, а изначально сориентированная на минимизацию риска в рамках основной операции.

УПРАВЛЕНИЕ ВАЛЮТНЫМИ РИСКАМИ В НЕДВИЖИМОСТИ

По оценкам Юрия Нартова, «на сегодняшний день существует тенденция, в рамках которой все большее количество крупных американских девелоперов и инвесторов переходит на валюту той страны, в которой они осуществляют свой бизнес. Так, например, если говорить о Еврозоне, такие игроки получают кредиты в евро и используют данную денежную единицу для всех своих операций. Эта тактика помогает свести к минимуму валютные риски.

С другой стороны, изменения на рынке также могут способствовать снижению валютных рисков. Например, введение единой денежной единицы на всем пространстве Европейского Союза в значительной степени оградило европейских инвесторов от вышеуказанных рисков. Возможность работать со странами ЕС посредством одной денежной единицы позволяет инвесторам, которые не являются членами ЕС, существенно понизить валютный риск и сделать транзакции менее сложными».

графика: СР

В целом, для участников рынка коммерческой недвижимости ориентация и учет возможных курсовых разниц с целью избежания альтернативных убытков и получения дополнительной прибыли не является ключевым и эффективным направлением деятельности, что обусловлено рядом причин и, в первую очередь, по словам Ника Коттона, тем фактом, что финансовое и валютное прогнозирование не относится к их специализации: «Играть на валютных курсах для строительной или девелоперской компании с целью страхования валютных рисков или наоборот – получения прибыли – слишком большой и неоправданный риск». Именно поэтому, а также вследствие значительного количества факторов, определяющих ситуацию на мировых валютных рынках, и, соответственно, низкого уровня ее предсказуемости, в особенности в долгосрочной перспективе, высказать однозначное предположение относительно падения курса доллара и роста евро невозможно. Более того, в скором времени ряд экспертов прогнозирует усиление позиций доллара. Наиболее простым и логичным методом управления валютными рисками в сфере коммерческой недвижимости Ник Коттон считает внимательное отслеживание открытых валютных позиций и их своевременное покрытие аналогичными, но противоположными по направлению, операциями.

В Украине и России, по оценкам Юрия Нартова, управление валютными рисками либо отсутствует, либо осуществляется на достаточно примитивном уровне: «Как правило, речь может идти о привязке арендного платежа в день проплаты к курсу валюты на день подписания договора аренды». Кроме того, комментирует Юрий Нартов, «в Украине договора аренды на офисные помещения заключаются, как правило, на срок в 3-5 лет, при этом существует тенденция увеличения сроков аренды, что обусловлено постепенным повышением качества объектов и ростом профессионализма арендодателей, а также стабилизацией экономики и ростом ее прогнозируемости». Оговоренные же в договорах аренды базовые условия и, в первую очередь, валюта цены и валюта платежа определяются на весь срок действия договора, что изначально ограничивает возможности девелопера по их изменению.

ПЕРЕСМОТР АРЕНДНЫХ СТАВОК

Логично предположить, что одним из вариантов решения проблем, связанных с валютными рисками, может быть пересмотр арендных ставок в течение срока действия аренды. В целом, по словам Ника Коттона, «договора аренды на рынке офисной недвижимости Киева заключаются, как правило, на срок до 3 лет, и в этом случае устанавливается фиксированная арендная ставка. В некоторых случаях, как, например, в офисном центре Horizon Office Tower, арендная ставка ежегодно повышается на определенный коэффициент, оговоренный в договоре аренды. Если же речь идет о более продолжительном договоре – 5-10 лет, совершенно нормальной является практика пересмотра арендных ставок, в процессе которого сравнивается их уровень с существующим на тот момент уровнем ставок на рынке. При этом, исходя из рекомендаций и условий типового договора аренды, разработанного Английским юридическим обществом (English Law Society), которые легли в основу договоров аренды, используемых сегодня в Украине, если в процессе сравнения обнаруживается, что арендные ставки на рынке снизились – их уровень в договоре остается прежним, если же повысились – цена аренды приводится в соответствие с нынешним положением на рынке. Конечно же, такая дискриминационная по отношению к арендатору политика возможна только в условиях рынка арендодателя, и конечные условия и процедура пересмотра арендных ставок в любом случае зависят от того, на каком этапе цикла находится рынок».

Процедура изменения уровня арендной ставки выглядит следующим образом: арендодатель предлагает арендатору пересмотренный вариант, в результате чего, как правило, достигается согласие. «Пересмотр арендных ставок компания «НЕСТ» проводит каждый раз при продлении контракта, поскольку цена – коммерческая составляющая любого договора. Это естественно, что мы преследуем собственные интересы, согласовывая цены в процессе торга», – комментирует Андрей Горяев.

В противном же случае – при несогласии арендатора принять предложенный арендодателем уровень арендной ставки, согласно распространенной в Киеве практике, стороны обращаются в арбитражный суд – как в Украине, так и за ее пределами. В Англии, по словам Ника Коттона, в аналогичной ситуации принято обращаться к независимому эксперту, решение которого принимается к исполнению. Единственная проблема киевского рынка, которая, как считает Ник Коттон, не позволяет использовать в его условиях данный подход – это незначительные размеры: найти среди мизерного количества профессиональных экспертов абсолютно независимого, незаинтересованного и не связанного с той или иной стороной, невозможно.

Однако в целом, оговоренный в ряде случаев периодический пересмотр арендных ставок обусловлен, по мнению Юрия Нартова, «в большей степени не валютными рисками, а потенциальным риском изменения арендных ставок в будущем в результате динамики спроса и предложения в рамках данного сегмента рынка коммерческой недвижимости». Таким образом, валютный риск, если и контролируется отечественными игроками, то не выступает в качестве обособленного объекта управления. Во многом это объясняется его низким уровнем и высокой динамикой уровня арендных ставок по причине сугубо рыночных факторов.

Валютные же риски, которые в любом случае будут возникать, поскольку всегда были и будут неизбежной составляющей мультивалютного рынка, с точки зрения возможности управления для участников отечественного рынка коммерческой недвижимости в ближайшем будущем, по оценкам экспертов, будут сводиться к традиционному и беспроигрышному сопоставлению валютных позиций по активам и пассивам. Однако постепенно, по мере роста профессионализма рынка и снижения рентабельности в целом, риск-менеджмент в этой сфере будет переходить к использованию более сложных производных инструментов валютно-финансового рынка.

Версия для печати

CS5-Слепухина_Риск-менеджмент.indd

%PDF-1.3

%

1 0 obj

>]/Pages 3 0 R/Type/Catalog/ViewerPreferences>>>

endobj

2 0 obj

>stream

2015-09-04T08:00:42+06:002015-09-04T08:01:09+06:002015-09-04T08:01:09+06:00Adobe InDesign CS5 (7. 0.4)

AQBIAAAAAQAB/+4AE0Fkb2JlAGSAAAAAAQUAAgAg/9sAhAAMCAgICAgMCAgMEAsLCxAUDg0NDhQY

EhMTExIYFBIUFBQUEhQUGx4eHhsUJCcnJyckMjU1NTI7Ozs7Ozs7Ozs7AQ0LCxAOECIYGCIyKCEo

MjsyMjIyOzs7Ozs7Ozs7Ozs7Ozs7OztAQEBAQDtAQEBAQEBAQEBAQEBAQEBAQEBAQED/wAARCAD/

ALQDAREAAhEBAxEB/8QBQgAAAQUBAQEBAQEAAAAAAAAAAwABAgQFBgcICQoLAQABBQEBAQEBAQAA

AAAAAAABAAIDBAUGBwgJCgsQAAEEAQMCBAIFBwYIBQMMMwEAAhEDBCESMQVBUWETInGBMgYUkaGx

QiMkFVLBYjM0coLRQwclklPw4fFjczUWorKDJkSTVGRFwqN0NhfSVeJl8rOEw9N14/NGJ5SkhbSV

xNTk9KW1xdXl9VZmdoaWprbG1ub2N0dXZ3eHl6e3x9fn9xEAAgIBAgQEAwQFBgcHBgI7AQACEQMh

MRIEQVFhcSITBTKBkRShsUIjwVLR8DMkYuFygpJDUxVjczTxJQYWorKDByY1wtJEk1SjF2RFVTZ0

ZeLys4TD03Xj80aUpIW0lcTU5PSltcXV5fVWZnaGlqa2xtbm9ic3R1dnd4eXp7fh2+f3/9oADAMB

AAIRAxEAPwD0/D/olH/Fs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJ

KUkpSSmn/wB6/wD6Df8Af0lJsP8AolH/ABbP+pCSkySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSl

JKUkpSSlJKUkpSSlJKUkpp/96/8A6Df9/SUmw/6JR/xbP+pCSkySlJKUkpSSlJKUkpSSlJKUkpSS

lJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/96//AKDf9/SUmw/6JR/xbP8AqQkpMkpSSkeRSzJosx7C

Q21jq3Fpgw4bTB+aSnF/5m9L/wBLlf8Abv8AsSUr/mb0v/S5X/bv+xJTS6p0T6vdHrZbm35bW2O2

t22F2oE9gkpzfV+pn/cnO+93/kUlK9X6mf8AcnO+93/kUlK9X6mf9yc773f+RSUr1fqZ/wByc773

f+RSUr1fqZ/3Jzvvd/5FJSvV+pn/AHJzvvd/5FJSvV+pn/cnO+93/kUlK9X6mf8AcnO+93/kUlNn

p+J9Vep5TcPEyMx1rgSA55Ahok6lqSnW/wCZvS/9Llf9u/7ElK/5m9L/ANLlf9u/7ElOl0zpeP0q

l1GM6xzXu3k2u3GYA5+SSm4kpSSlJKaf/ev/AOg3/f0lJsP+iUf8Wz/qQkpMkpSSlJKUkpy+pYHW

cnIFmB1H7HVtANfpNf7gTLpKSmp+x/rN/wCXX/gDP70lK/Y/1m/8uv8AwBn96Slfsf6zf+XX/gDP

70lK/Y/1m/8ALr/wBn96Slfsf6zf+XX/AIAz+9JSv2P9Zv8Ay6/8AZ/ekpX7H+s3/l1/4Az+9JSv

2P8AWb/y6/8AAGf3pKV+x/rN/wCXX/gDP70lK/Y/1m/8uv8AwBn96SkuL0v6wVZFdmR1b1qmuBfV

6LW7h5SElO0kpSSlJKUkpSSmn/3r/wDoN/39JSbD/olH/Fs/6kJKTJKUkpSSlJKUkpSSlJKUkpSS

lJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSmn/3r/8AoN/39JSbD/olH/Fs/wCpCSkySlJKUkpSSlJK

UkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/wDev/6Df9/SUmw/6JR/xbP+pCSkySlJ

KUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/8Aev8A+g3/AH9JSbD/AKJR

/wAWz/qQkpMkpSSlJKUkpSSlJKUkp5/rX1uq6LmnCfjOtIY1+4OA+l5QUlND/wAcTH/7hP8A+3B/

5FJSv/HEx/8AuE//ALcH/kUlK/8AHEx/+4T/APtwf+RSUr/xxMf/ALhP/wC3B/5FJSbD+vdGZl0Y

gxHtN9jKg4vBje4Nn6Pmkp6lJSklKSUpJSklKSUpJSklNP8A71//AEG/7+kpNh/0Sj/i2f8AUhJS

ZJSklKSUpJSklKSUpJSN+PRY7dZWx58XNBP4pKY/ZMX/AENf+YP7klK+yYv+hr/zB/ckpX2TF/0N

f+YP7klK+yYv+hr/AMwf3JKXGLjNIc2qsEGQQ0SD9ySkqSlJKUkpSSlJKUkpSSlJKaf/AHr/APoN

/wB/SUmw/wCiUf8AFs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUk

pSSmn/3r/wDoN/39JSbD/olH/Fs/6kJKTJKUkpSSlJKUkpzuvZuX0/pluVgsFl7C0NaWl0y4A6Ng

8JKeV/53fWr/ALiN/wC2bP8AySSlf87vrV/3Eb/2zZ/5JJSv+d31q/7iN/7Zs/8AJJKV/wA7vrV/

3Eb/ANs2f+SSUr/nd9av+4jf+2bP/JJKV/zu+tX/AHEb/wBs2f8AkklK/wCd31q/7iN/7Zs/8kkp

X/O761f9xG/9s2f+SSU7v1X6v1Xqv2n9p0in0vT9OGOZO7fu+kTP0Qkp3klKSUpJSklKSUpJTT/7

1/8A0G/7+kpNh/0Sj/i2f9SElJklKSUpJSklPJ/WH6y9Z6b1OzEw6mPqa1pBcxzjJEnUOCSnN/56

fWP/ALj1f9tP/wDJpKV/z0+sf/cer/tp/wD5NJSv+en1j/7j1f8AbT//ACaSlf8APT6x/wDcer/t

p/8A5NJSv+en1j/7j1f9tP8A/JpKV/z0+sf/AHHq/wC2n/8Ak0lK/wCen1j/AO49X/bT/wDyaSlf

89PrH/3Hq/7af/5NJSv+en1j/wC49X/bT/8AyaSlf89PrH/3Hq/7af8A+TSUmwvrf9YL8yii2isM

stYx5FbxDXOAP5ySnuElKSUpJSklKSU0/wDvX/8AQb/v6Sk2H/RKP+LZ/wBSElJklKSUpJSklKSU

pJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJTT/wC9f/0G/wC/pKTYf9Eo/wCLZ/1ISUmS

UpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklNP/vX/APQb/v6Sk2H/AESj

/i2f9SElJklKSUpJSklOFk/WurGyLcc4GY81PdWXsrBa7aSJad3GiSnF6zndM65ZVZl4XU2Gppa3

0mMAgmddwckpzvsPQP8AuJ1f/Nr/APIJKV9h6B/3E6v/AJtf/kElK+w9A/7idX/za/8AyCSlfYeg

f9xOr/5tf/kElK+w9A/7idX/AM2v/wAgkpX2HoH/AHE6v/m1/wDkElK+w9A/7idX/wA2v/yCSlfY

egf9xOr/AObX/wCQSU2umu6P0rNrz8fD6o6yrdtFjWFvuaWGYa08OSU7n/PKn/yuzf8Atsf+SSU7

9NgupZcAW+o0O2u5EiYKSmaSlJKUkpSSmn/3r/8AoN/39JSbD/olH/Fs/wCpCSkySlJKUkpSSnC6

h0TrWVmWX4vVrMap5G2lrSQ2AB++ElNf/m79Yf8Ay8t/zT/6USUr/m79Yf8Ay8t/zT/6USU5WRdZ

iXvxsj6zWstqcWvb6NpgjzEhJSP7e3/56Lf+2LklK+3t/wDnot/7YuSUr7e3/wCei3/ti5JSvt7f

/not/wC2LklK+3t/+ei3/ti5JTsD6vfWBwDh2y2DqPa7/wAmkpf/AJu/WH/y8t/zT/6USUyZ9Xvr

A17XO63Y4AgkbTqPD6aSno0lKSUpJSklKSU0/wDvX/8AQb/v6Sk2H/RKP+LZ/wBSElJklKSUpJSk

lKSUpJSklNd+Bg2OL7MepznGS5zGkk+ZISUt+zenf9xaf+22/wBySlfs3p3/AHFp/wC22/3JKV+z

enf9xaf+22/3JKV+zenf9xaf+22/3JKV+zenf9xaf+22/wBySmxxoElLpKUkpSSlJKUkpSSlJKaf

/ev/AOg3/f0lJsP+iUf8Wz/qQkpMkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKU

kpSSlJKaf/ev/wCg3/f0lJsP+iUf8Wz/AKkJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpS

SlJKUkpSSlJKUkpSSmn/AN6//oN/39JSbD/olH/Fs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkp

SSlJKUkpSSlJKUkpSSlJKUkpSSmn/wB6/wD6Df8Af0lJsP8AolH/ABbP+pCSkySlJKUkpSSlJKUk

pSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/96/8A6Df9/SUmw/6JR/xbP+pCSkySlJKU

kpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/96//AKDf9/SUmw/6JR/xbP8A

qQkpMkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKaf8A3r/+g3/f0lJs

P+iUf8Wz/qQkpMkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKaf/AHr/

APoN/wB/SUmw/wCiUf8AFs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSl

JKUkpSSmn/3r/wDoN/39JSbD/olH/Fs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSS

lJKUkpSSlJKUkpSSmn/3r/8AoN/39JSbD/olH/Fs/wCpCSkySlJKUkpSSlJKUkpF9rxR/hq/84f3

pKW+14v+mr/zx/ekpq9Tzr68Uu6U/HtyJENteA2O/wCe38qSnH/av1u/0PTv+3P/AFOkpX7V+t3+

h6d/25/6nSU6HSOodTtdb+2fslIAb6XovBk67pmx/kkp0vteL/pq/wDPH96Slfa8X/TV/wCeP70l

JWua4BzSCDqCNQUlLpKUkpSSlJKUkpSSmn/3r/8AoN/39JSbD/olH/Fs/wCpCSkySlJKUkpSSlJK

UkpwX/UroL3F7q7JcST+kPJSUt/zI6B/o7P+3CkpX/MjoH+js/7cKSmj1b6sdH6dQy2jAyc1zn7S

yl7iQIJ3GGu00SUh6T0DpXUrn1X9Ly8IMbuD7nPAcZiBLWpKdT/mR0D/AEdn/bhSUr/mR0D/AEdn

/bhSUr/mR0D/AEdn/bhSU7WNj1YmPXi0giuloYwEyYaICSkqSlJKUkpSSlJKUkpp/wDev/6Df9/S

Umw/6JR/xbP+pCSkySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/8A

ev8A+g3/AH9JSbD/AKJR/wAWz/qQkpMkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSl

JKUkpSSlJKaf/ev/AOg3/f0lJsP+iUf8Wz/qQkpMkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSS

lJKUkpSSlJKUkpSSlJKaf/ev/wCg3/f0lP8A/9k=

AQBIAAAAAQAB/+4AE0Fkb2JlAGSAAAAAAQUAAgAg/9sAhAAMCAgICAgMCAgMEAsLCxAUDg0NDhQY

EhMTExIYFBIUFBQUEhQUGx4eHhsUJCcnJyckMjU1NTI7Ozs7Ozs7Ozs7AQ0LCxAOECIYGCIyKCEo

MjsyMjIyOzs7Ozs7Ozs7Ozs7Ozs7OztAQEBAQDtAQEBAQEBAQEBAQEBAQEBAQEBAQED/wAARCAD/

ALQDAREAAhEBAxEB/8QBQgAAAQUBAQEBAQEAAAAAAAAAAwABAgQFBgcICQoLAQABBQEBAQEBAQAA

AAAAAAABAAIDBAUGBwgJCgsQAAEEAQMCBAIFBwYIBQMMMwEAAhEDBCESMQVBUWETInGBMgYUkaGx

QiMkFVLBYjM0coLRQwclklPw4fFjczUWorKDJkSTVGRFwqN0NhfSVeJl8rOEw9N14/NGJ5SkhbSV

xNTk9KW1xdXl9VZmdoaWprbG1ub2N0dXZ3eHl6e3x9fn9xEAAgIBAgQEAwQFBgcHBgI7AQACEQMh

MRIEQVFhcSITBTKBkRShsUIjwVLR8DMkYuFygpJDUxVjczTxJQYWorKDByY1wtJEk1SjF2RFVTZ0

ZeLys4TD03Xj80aUpIW0lcTU5PSltcXV5fVWZnaGlqa2xtbm9ic3R1dnd4eXp7fh2+f3/9oADAMB

AAIRAxEAPwD0/D/olH/Fs/6kJKTJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJ

KUkpSSmn/wB6/wD6Df8Af0lJsP8AolH/ABbP+pCSkySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSl

JKUkpSSlJKUkpSSlJKUkpp/96/8A6Df9/SUmw/6JR/xbP+pCSkySlJKUkpSSlJKUkpSSlJKUkpSS

lJKUkpSSlJKUkpSSlJKUkpSSlJKUkpp/96//AKDf9/SUmw/6JR/xbP8AqQkpMkpSSnzu5v1b9V+7

qeYDuMgM0BlJTDb9Wv8Ayzzf8wpKb3S+idI6w+yvB6lludUA524bdDp3SU6P/MWn/ufk/eElN3pP

1Yr6TljLblXXENLdlkRr3SU7aSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKaf/AHr/APoN/wB/

SUmw/wCiUf8AFs/6kJKTJKUkpF9kxT/ga/8ANH9ySlvsmL/oa/8AMH9ySmbKaaiTVW1hPO0AfkSU

zSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU0/wDvX/8AQb/v6Sk2H/RKP+LZ/wBSElJk

lKSUpJSklKSUpJSklKSU1Op5luBinIpx7MtwIHpVAlxnvoHcJKcj/nT1H/yjzf8ANd/6TSUr/nT1

H/yjzf8ANd/6TSUr/nT1H/yjzf8ANd/6TSU7uNa6/Hqvex1TrGNe6t/0mFwB2njUJKSpKUkpSSlJ

KUkpSSlJKUkpp/8Aev8A+g3/AH9JSbD/AKJR/wAWz/qQkpMkpSSlJKUkpp9Up6ldjbOl3txr9wPq

PaHDbrIgtckp5vJyuvYdzsfJ6/iVWsjcx1bARIDh/gfApKR/tPq//wA8WH/mM/8ASKSlftPq/wD8

8WH/AJjP/SKSlftPq/8A88WH/mM/9IpKV+0+r/8AzxYf+Yz/ANIpKV+0+r//ADxYf+Yz/wBIpKV+

0+r/APzxYf8AmM/9IpKV+0+r/wDzxYf+Yz/0ikpX7T6v/wDPFh/5jP8A0ikpX7T6v/8APFh/5jP/

AEikpsYbvrL1AvGF1zGvNcF+ythieP8AA+SSno+n15tWHXX1G1t+SN3qWNAaDLiW6AN7R2SU2UlK

SUpJSklNP/vX/wDQb/v6Sk2H/RKP+LZ/1ISUmSUpJSklKSUpJTjdc6VXax2XidOpzsx7mhwthstA

iZLm8QElOJ+zOr//ADu4f+ez/wBLJKV+zOr/APzu4f8Ans/9LJKV+zOr/wDzu4f+ez/0skpX7M6v

/wDO7h/57P8A0skpX7M6v/8AO7h/57P/AEskpX7M6v8A/O7h/wCez/0skpX7M6v/APO7h/57P/Sy

Slfszq//AM7uH/ns/wDSySlfszq//wA7uH/ns/8ASySnpek9Px8LHbY3FrxL7WN9dlfAcO0gniUl

N9JSklKSUpJSklNP/vX/APQb/v6Sk2H/AESj/i2f9SElJklKSUpJSklPMf8ANTrP/l/lf9P/AN6E

lOH9px//AJ58v/tq/wD9KpKV9px//nny/wDtq/8A9KpKV9px/wD558v/ALav/wDSqSlfacf/AOef

L/7av/8ASqSlfacf/wCefL/7av8A/SqSlfacf/558v8A7av/APSqSlfacf8A+efL/wC2r/8A0qkp

X2nH/wDnny/+2r//AEqkpX2nH/8Anny/+2r/AP0qkpX2nH/+efL/AO2r/wD0qkpNiBubkV4mN9Zs

t1tp2saa7hJ+JuSU7NP1X6vXayx/Xcl7WODiw74cAZg/pzykp6RJSklKSUpJTT/71/8A0G/7+kpN

h/0Sj/i2f9SElJklKSUpJSklLEholxgDuUlNf0unfuU/c1JSvS6d+5T9zUlIM8Mpwrbun4lWXezb

tqAbrLgD+ElJTi/tDr//AJQV/gkpX7Q6/wD+UFf4JKV+0Ov/APlBX+CSlftDr/8A5QV/gkpX7Q6/

/wCUFf4JKejbi4xaCaKwSNRtH9ySl/smL/oa/wDMH9ySl242OxwcypjXDghoBh5JKSpKUkpSSlJK

Ukpp/wDev/6Df9/SUmw/6JR/xbP+pCSkySlJKR5F9eLj25NpIrpY6x5Gp2tG4/kSU4n/AD36B/pL

P+2ykphb9dOg2VljbrGExDhWTBBmdUlOY/rh2fsqopdnZRbjNsrrlhJ22ACHEyTt2+0nXvykpe/r

fQ7sl2U3qWXS95aXeizYCWt2awPn8UlNR1/1ZuaG5XVOpXlp9rnklwENbEua7T2z8SUlMf8AsP8A

+5/UfvH/AKSSUr/sP/7n9R+8f+kklK/7D/8Auf1H7x/6SSUr/sP/AO5/UfvH/pJJSv8AsP8A+5/U

fvH/AKSSUr/sP/7n9R+8f+kklK/7D/8Auf1H7x/6SSUux31QY9rxn9QJaQYJEaf9bSU9D/z36B/p

LP8AtspKZVfXPoV1jKmWWFz3BrfYeSYCSndSUpJSklNP/vX/APQb/v6Sk2H/AESj/i2f9SElJklK

SUsQCIOoKSmPpVfuN+4JKV6VX7jfuCSlelV+437gkpXpVfuN+4JKV6VX7jfuCSlelV+437gkpXpV

fuN+4JKV6VX7jfuCSlelV+437gkpXpVfuN+4JKV6VX7jfuCSlelV+437gkpXpVfuN+4JKV6VX7jf

uCSlelV+437gkpmkpSSlJKaf/ev/AOg3/f0lJsP+iUf8Wz/qQkpMkpSSlJKUkpSSlJKUkpSSlJKU

kpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKaf/ev/wCg3/f0lJsP+iUf8Wz/AKkJKTJKUkpSSnO6l17p

nSbWU51prfY3e0BrnaTH5oKSmp/z0+r3/ch4/bb/APyKSlf89Pq9/wByHf8Abb//ACKSlf8APT6v

f9yHf9tv/wDIpKbGB9Zej9SyW4mHcX2uBIaWOboBJ1c0JKdRJSklKSUpJSklKSUpJSklKSUpJSkl

KSUpJTT/AO9f/wBBv+/pKTYf9Eo/4tn/AFISUmSUpJTzD8z6+B7hXg0FsnaS5nHb/DpKQXO+umQQ

6/peJaQIBeK3ED53JKR+j9bv/KfB/wA2r/0skpXo/W7/AMp8H/Nq/wDSySlej9bv/KfB/wA2r/0s

kpnWPrlS8WU9Kw63jhzBU06+YuSUm+2fX7/uDj/5zP8A0ukpX2z6/f8AcHH/AM5n/pdJSvtn1+/7

g4/+cz/0ukpX2z6/f9wcf/OZ/wCl0lK+2fX7/uDj/wCcz/0ukpX2z6/f9wcf/OZ/6XSUr7Z9fv8A

uDj/AOcz/wBLpKV9s+v3/cHH/wA5n/pdJSvtn1+/7g4/+cz/ANLpKV9s+v3/AHBx/wDOZ/6XSU2e

m5P1wszamdSxKasUk+q9haSBBiIud38klPQJKUkpp/8Aev8A+g3/AH9JSbD/AKJR/wAWz/qQkpMk

pSSlJKeU+t7OgOzKP2u/JZZ6XsGPt27dx53NOspKcH0vqV/puofdX/5BJSvS+pX+m6h91f8A5BJS

vS+pX+m6h91f/kElK9L6lf6bqh4V/wDkElK9L6lf6bqh4V/+QSUr0vqV/puofdX/AOQSUr0vqV/p

uofdX/5BJSvS+pX+m6h91f8A5BJSvS+pX+m6h91f/kElK9L6lf6bqh4V/wDkElK9L6lf6bqh4V/+

QSUr0vqV/puofdX/AOQSUr0vqV/puofdX/5BJSvS+pX+m6h91f8A5BJTo/V+v6rDrGMen2ZjsiXe

mLQzZO107trQeElPcJKUkpp/96//AKDf9/SUmw/6JR/xbP8AqQkpMkpSSlJKcbrdX1hsvrPRzSKg

z3+qGk7pPG5p7JKc77N9eP3sT/NZ/wCQSUr7N9eP3sT/ADWf+QSUr7N9eP3sT/NZ/wCQSUr7N9eP

3sT/ADWf+QSUr7N9eP3sT/NZ/wCQSU2umY/1pGdWeqfZ3Yvu9QMa3d9F22IaPzoSU7vpVfuN+4JK

V6VX7jfuCSlelV+437gkpXpVfuN+4JKV6VX7jfuCSlelV+437gkpXpVfuN+4JKV6VX7jfuCSlxXW

DIaAfEAJKZJKUkpp/wDev/6Df9/SUmw/6JR/xbP+pCSkySlJKUkpSSnJ63ldfxnUjouLXkhwd6ps

/NIjbH6RnmkpzP2n9ev/ACtx/wDX/wBCElK/af16/wDK3H/1/wDQhJSv2n9ev/K3H/1/9CElK/af

16/8rcf/AF/9CElK/af16/8AK3H/ANf/AEISU9Q2S0F2hjUeaSl0lKSUpJSklKSUpJSklKSUpJSk

lNP/AL1//Qb/AL+kpNh/0Sj/AItn/UhJSZJSklKSUpJTm9Wz+p4Tqh0/BOaHh38h+3bER2PKSnP/

AG79ZP8Aykd/26P/ACKSlft36yf+Ujv+3R/5FJSv279ZP/KR3/bo/wDIpKV+3frJ/wCUjv8At0f+

RSUr9u/WT/ykd/26P/IpKV+3frJ/5SO/7dH/AJFJSv279ZP/ACkd/wBuj/yKSlft36yf+Ujv+3R/

5FJSv279ZP8Aykd/26P/ACKSlft36yf+Ujv+3R/5FJSv279ZP/KR3/bo/wDIpKV+3frJ/wCUjv8A

t0f+RSUr9u/WT/ykd/26P/IpKbGB1brmRl105XSnY1Lid9psDtuhPG3xSU7SSlJKaf8A3r/+g3/f

0lJsP+iUf8Wz/qQkpMkpSSlJKeV+tw6d9sp+2HODvS9v2MNLY3H6W4jVJThR0L97rH+bX/5JJSo6

F+91j/Nr/wDJJKVHQv3usf5tf/kklKjoX73WP82v/wAkkpUdC/e6x/m1/wDkklKjoX73WP8ANr/8

kkpUdC/e6x/m1/8AkklKjoX73WP82v8A8kkpUdC/e6x/m1/+SSUqOhfvdY/za/8AySSlR0L97rH+

bX/5JJSo6F+91j/Nr/8AJJKVHQv3usf5tf8A5JJSo6F+91j/ADa//JJKdDoA6T+18f7O7qRtl237

QGCv6LvpbXSkp7dJSklNP/vX/wDQb/v6Sk2H/RKP+LZ/1ISUmSUpJSklPO/WXIupyqm19Wb00GuT

W5pdu1Pu0BSU4/27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27

K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMik

pX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/

AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpX27K/8AnmZ/227/AMikpu9Gy77Op0Mf

11uYCTOOGOBf7Xdy35pKetSUpJTT/wC9f/0G/wC/pKTYf9Eo/wCLZ/1ISUmSUpJSklOh27F6nfkV

uwen4WawMhz8tgc5pk6NlzdElOTZidaqj1ej9HZPG5jBP32JKY+l1b/yq6L/AJtf/pVJSvS6t/5V

dF/za/8A0qkpXpdW/wDKrov+bX/6VSUr0urf+VXRf82v/wBKpKV6XVv/ACq6L/m1/wDpVJSvS6t/

5VdF/wA2v/0qkpNhUZT8qtuf03o7Mcn9I6tte4Dy/SO/Ikp3Psh2c/7jYP8AmVf3JKV9g+rn/cbB

/wAyr+5JSvsh2c/7jYP+ZV/ckpX2D6uf9xsH/Mq/uSUr7B9XP+42D/mVf3JKV9g+rn/cbB/zKv7k

lJMfD6JVc1+LRiMuH0HVsrDhp2LRKSm8kpSSmn/3r/8AoN/39JSbD/olH/Fs/wCpCSkySlJKUkpy

+rdYyum3Mqo6ffmh7dxfSCQ0zEGGuSU4XU84dXNbs/6v51hqBDI9Rsbon6LB4JKaX2Tp/wD87ef/

AJ13/kUlK+ydP/8Anbz/APOu/wDIpKV9k6f/APO3n/513/kUlK+ydP8A/nbz/wDOu/8AIpKV9k6f

/wDO3n/513/kUlK+ydP/APnbz/8AOu/8ikpX2Tp//wA7ef8A513/AJFJSvsnT/8A528//Ou/8ikp

X2Tp/wD87ef/AJ13/kUlK+ydP/8Anbz/APOu/wDIpKV9k6f/APO3n/513/kUlK+ydP8A/nbz/wDO

u/8AIpKV9k6f/wDO3n/513/kUlN7omPhM6pQ6roeXiPBdF9psLGe13O5seSSnsElKSU0/wDvX/8A

Qb/v6Sk2H/RKP+LZ/wBSElJklKSUpJTzn1md05uVV9t6pkdPd6ftZQHw4SfcdjSkpx/U6D/88Wb9

13/kElK9ToP/AM8Wb913/kElK9ToP/zxZv3Xf+QSU62P9WftVFeTR1jNfVa0PY7eRIOoMGCkpn/z

Su/8ts3/ALcP96Slf80rv/LbN/7cP96Slf8ANK7/AMts3/tw/wB6Slf80rv/AC2zf+3D/ekpX/NK

7/y2zf8Atw/3pKV/zSu/8ts3/tw/3pKV/wA0rv8Ay2zf+3D/AHpKV/zSu/8ALbN/7cP96Slf80rv

/LbN/wC3D/ekpX/NK7/y2zf+3D/ekpsYh2cswsuvKd1HKvFZJ9Kx5LXSCNRPmkp2klKSU0/+9f8A

9Bv+/pKTYf8ARKP+LZ/1ISUmSUpJSklIrsTFyCHX012kCAXtDiB8wkpH+zenf9xaf+22/wBySlfs

3p3/AHFp/wC22/3JKV+zenf9xaf+22/3JKTsYytoYxoa1ogNaIAHkElMklKSUpJSklKSUpJSklKS

UpJSklKSUpJSklNP/vX/APQb/v6Sk2H/AESj/i2f9SElJklKSUpJSklKSUpJSklKSUpJSklKSUpJ

SklKSU4nVOg9Sz8x2TjdWvw63AAU17togRPttZz8ElNP/mp1n/y/yv8Ap/8AvQkpX/NTrP8A5f5X

/T/96ElK/wCanWf/AC/yv+n/AO9CSmz076vdTw8yrJv6xflV1kl1L9+10gjWbnDv4JKd5JSklNP/

AL1//Qb/AL+kpNh/0Sj/AItn/UhJSZJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKS

UpJSklKSU0/+9f8A9Bv+/pKTYf8ARKP+LZ/1ISUmSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJ

SklKSUpJSklKSUpJSklNP/vX/wDQb/v6Sk2H/RKP+LZ/1ISUmSUpJTgv+tW1xb+zM8wSJFWhj5pK

W/52f+avP/7Z/wBqSlf87P8AzV5//bP+1JSv+dn/AJq8/wD7Z/2pKb/SurftT1f1XIxfS2/0hmzd

u3fR+G3VJToJKUkpSSnM6n1v9m3to+xZWTuYH76Gb2iS4bSZ50SU0/8AnZ/5q8//ALZ/2pKV/wA7

P/NXn/8AbP8AtSUr/nZ/5q8//tn/AGpKV/zs/wDNXn/9s/7UlK/52f8Amrz/APtn/akpX/Oz/wA1

ef8A9s/7UlK/52f+avP/AO2f9qSmxgfWH7dlsxfsGZR6k/pLq9rBALtTPkkp10lKSU0/+9f/ANBv

+/pKTYf9Eo/4tn/UhJSZJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU0

/wDvX/8AQb/v6Sk2H/RKP+LZ/wBSElJklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU

pJSklKSUpJTT/wC9f/0G/wC/pKTYf9Eo/wCLZ/1ISUmSUpJSklKSUpJSklKSUpJSklKSUpJSklKS

UpJSklKSUpJSklKSUpJSklNP/vX/APQb/v6Sn//Z

uuid:eac6c2ba-3feb-4c67-8ea5-b05df11ed42axmp. did:5F475969CD05E1119CCDCE74360ADC42xmp.did:F33E8F6CAF3CE5118224CDACB06B8F99proof:pdf1

iid:97986869DD0CE1118D28FCC163DF7C162011-11-12T11:14:41+06:00Adobe InDesign 7.0/;/metadata iid:4A9168C52F59E1119BAEF608750435E82012-02-17T12:22:30+06:00Adobe InDesign 7.0/metadata iid:CD0AE4F952A1E11196FC9E1F72E0DE852012-05-19T07:35:54+06:00Adobe InDesign 7.0/;/metadata iid:7013D4A4ED52E211A010AEAA62736BCF2012-12-31T08:51:48+06:00Adobe InDesign 7.0/;/metadata iid:853231D97FC6E2119C28FA4678A7C81C2013-05-27T09:45:18+06:00Adobe InDesign 7.0/;/metadata iid:3B8FBEF0BA7DE31181CE98406892B7522014-01-15T14:00:44+06:00Adobe InDesign 7.0/;/metadata iid:EBBE13F7A6CEE31188919E90DF36406D2014-04-28T13:30:25+06:00Adobe InDesign 7.0/;/metadata iid:87C6EB85CF8FE4118EFACBD77721476A2014-12-30T09:13:19+06:00Adobe InDesign 7.0/;/metadata iid:EE2372AEAF3CE5118224CDACB06B8F992015-08-07T08:54:54+06:00Adobe InDesign 7.0/;/metadata iid:FA01570D3951E51187D4F0982ED227552015-09-02T12:08:38+06:00Adobe InDesign 7.0/;/metadata368AAAAAA==application/pdf

Adobe PDF Library 9.9FalsePDF/X-1:2001PDF/X-1:2001PDF/X-1a:2001

endstream

endobj

3 0 obj

>

endobj

6 0 obj

>

endobj

7 0 obj

>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

10 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

49 0 obj

>

endobj

50 0 obj

>

endobj

51 0 obj

>

endobj

52 0 obj

>

endobj

53 0 obj

>

endobj

54 0 obj

>

endobj

55 0 obj

>

endobj

56 0 obj

>

endobj

92 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0. |>/gE3″|_|.;/n:A5h#m63i*ϻJPKGPz@e!wyuQS(C5젺*FF˃&PSy62FRƂH: Fχ»1EV*B[)CBh+eHm)2Q: ZGB(\heZZZl(

E6″PcKVBe8r*]

Меры по выходу из экономического кризиса

Эпидемия – благоприятная пора. Различные авторы, ловя волну хайпа, дают прогнозы один другого апокалиптичнее. Доходит до того, что некоторые «аналитики» умудряются сопоставлять последствия коронавируса с последствиями второй мировой войны.

Ситуация с экономикой действительно выглядит критично. Все показатели как один свидетельствуют о глобальном экономическом спаде:

- Объем расходов населения России на товары и услуги сократился по сравнению с аналогичным периодом прошлого года на 26,2% (из отчета Сбербанка)

- Розничный товарооборот снизился на 13,2% (из отчета Сбербанка)

- Число безработных выросло до 1,4 млн человек (из доклада В.В.Путина)

- Долги домохозяйств выросли на 1,7% (по данным ЦБ РФ)

При этом мы находимся только в начале кризиса. Пандемия привела к глобальному падению в общемировом масштабе. В России были остановлена работа целого ряда бизнесов.

К наиболее «пострадавшим» от режима самоизоляции видам экономической деятельности можно отнести: оптовую и розничную торговлю (за исключением продуктов питания и медикаментов), ремонт автотранспортных средств и мотоциклов, деятельность гостиниц и предприятий общественного питания, туризм, деятельность в области культуры, спорта, организации досуга и развлечений, ремонт автотранспортных средств и мотоциклов, сфера услуг в области транспортировки и хранения, бытовые услуги населению. Также существенные потери понесут такие отрасли как обрабатывающие производства, строительство, деятельность по операциям с недвижимым имуществом и научно-техническая деятельность.

Это огромнейший пласт экономики. В 2019 году эти отрасли обеспечивали занятость 60% трудоспособного населения, на их долю пришлось почти 59% российского ВВП.

Вполне возможно, что после снятия ограничений многие предприятия (особенно малого и среднего бизнеса) не смогут вернуться к нормальной деятельности, их персонал полностью или частично лишится работы, в итоге еще больше рухнет потребительский спрос. Произойдет то, что в экономике называется «эффектом домино».

Основываясь на данных о фактическом товарообороте по указанным видам экономической деятельности за аналогичные периоды 2019 года, а также о среднем уровне занятости и заработных платах в этих секторах можно прогнозировать следующие потери в экономике страны:

Показатель | Оптимистический сценарий | Пессимистический сценарий |

ВВП | Потери 5,0% | Потери 9,6% |

Рост безработицы | Рост 6,1% | Рост 11,7% |

Падение доходов населения | Падение 13,4% | Падение 25,5% |

Даже оптимистический сценарий выглядит катастрофически. Действительность может оказаться гораздо хуже, чем самые пессимистические прогнозы экспертов, заложенные в Прогноз социально-экономического развития страны.

Если не принять срочных мер, то страна фактически окажется отброшена на 12 лет назад в условия аналогичные финансово-экономическому кризису 2008 года, преодоление которого у нас когда-то заняло 2 года.

Очевидно, что именно эта пугающая возможность привела к тому, что по-сути впервые в современной российской истории Правительством был сформулирован перечень конкретных мер экономической поддержки не только бизнеса, но и населения. Оценить эффективность этих мер сегодня крайне сложно, хотя бы по той причине, что источники их финансирования, способы реализации и меры контроля еще не до конца еще ясны.

Однако понятно, что последствия кризисов таких масштабов не могут быть устранены отдельными точечными мероприятиями. Нужна системная работы по поддержке бизнеса и населения.

Одной из первоочередных задач является поддержка спроса. Сделать это быстро в условиях сокращения доходов возможно только за счет прямого финансирования конечного потребления (раздачи населению так называемых «вертолетных денег»). Этой стратегии сегодня следуют такие страны как США, Канада, Германия, и даже Греция. Однако утвержденный нашим Правительством объем прямой финансовой помощи не позволяет говорить о том, что этот фактор сыграет сколь-либо значимую роль в восстановлении отечественной экономики.

Что же необходимо предпринять в этих условиях для успешного выхода из кризиса?

- Расширение перечня налоговых льгот для бизнеса

Льготы по налогу на прибыль – это хорошо. Но только в том случае, когда у бизнеса есть эти прибыли.

Наиболее действенной мерой в наших условиях стало бы снижении НДС. При этом есть два пути. Первый – это временное на период восстановления экономики снижение или даже полная отмена НДС в наиболее пострадавших от кризиса отраслях. По такому пути сегодня идет Германия (для сферы общественного питания НДС снижен с 19% до 7%). Второй – это общий возврат к первоначальной «докризисной» ставке НДС = 18%. Да, это сопряжено с потерями бюджета. Но эти потери в итоге вернутся за счет увеличения доходов бизнеса и уровня жизни граждан.

Значимой мерой оказалась бы отмена импортных пошлин на товары необходимые для функционирования сферы производства (станки, оборудование, рабочие машины и механизмы) сельского хозяйства (оборудование, корма для животных, семена и т.п.), а также товары необходимые для здоровья населения (лекарства, медицинская техника и оборудование).

При этом меры поддержки должны быть распространены на крупные предприятия из наиболее пострадавших отраслей, и на все без исключения малые и средние предприятия.

Отдельно отмечу, что правительство заявило меры по поддержке самозанятых граждан. Однако число их сегодня пока еще не велико. Гораздо большее количество граждан нашей страны, работающих самостоятельно, оформили свои отношения с государством как индивидуальные предприниматели (ИП). Льготы же для ИП оказались существенно ниже. Необходимо распространить на те ИП, у которых нет персонала, все меры предусмотренные для самозанятых граждан.

- Разработка инструментов по льготному финансированию бизнеса

Восстановление экономики после окончания картина будет как никогда нуждаться в дешевых деньгах. ЦБ РФ совместно с Минфином необходимо рассмотреть вопрос о дальнейшем снижении ключевой процентной ставки как минимум на 1,5%.

Правительством было принято решение о предоставлении льготных кредитов для пополнения оборотных средств бизнеса. В качестве ключевого условия поставлена задача сохранения рабочих мест. По-сути это «кредит поддержки занятости». Однако на практике эта процедура оказалась сопряжена с целой кучей бюрократических сложностей, решение которых в период самоизоляции затруднено. Процедура должна быть упрощена и максимально переведена в формат электронного взаимодействия.

Кроме того, необходимо предусмотреть также льготы и по инвестиционным кредитам. Бизнес, который в подобных условиях отваживается развиваться, как никто другой заслуживает поддержки от государства. Так, государством предложена льготная ипотека для покупки жилья населением. Необходимо проработать вопрос о льготном кредитовании при покупке коммерческой недвижимости. Также необходимо предусмотреть механизм субсидирования ставок по лизингу. Кроме того, необходимо расширить сферу применения инструмента государственных гарантий при получении предприятиями кредитов для развития.

Хорошую возможность по привлечению финансирования предоставит специальный выпуск ОФЗ, деньги от размещения которого будут целевым образом направлены на мероприятия по восстановлению экономики. Ставка доходности по такому выпуску может быть установлена в районе 5% годовых (в рублях), но при этом этот доход должен быть полностью освобожден от налогов, а его покупка/продажа должна быть освобождена от всех комиссий.

Также должен быть отменен налог на доход с корпоративных облигаций компаний, входящих в перечень системообразующих, социально-значимых или относящихся к пострадавшим отраслям.

- Снижение регуляторного давления на бизнес

Очень важной мерой будет ослабление регуляторного давления на бизнес. Об этом неоднократно говорил в своих выступлениях Президент нашей страны В.В.Путин. И сегодня многие ведомства уже пошли навстречу бизнесу, например, налоговая служба ввела мораторий на проведение ряда проверок. На этом фоне позиция банков (в том числе и государственных !!!) выглядит просто преступной. Банкиры сегодня под надуманным предлогом не только блокируют платежи бизнеса, подогревая тем самым кризис неплатежей, но также блокируют счета ИП, что в условиях самоизоляции равносильно оставлению человека без средств к существованию.

В сложившихся условиях блокирование счетов юридических лиц и ИП должно быть законодательно запрещено!

- Контроль за рынком труда

На фоне экономического кризиса, постоянно возрастающего негативного вклада обязательных платежей, а также падения курса национальной валюты на первое место выходят вопросы обеспечения занятости и доходов населения. Именно так, из двух составляющих, и нужно рассматривать этот вопрос. К сожалению, как показывает практика, занятость не всегда равна своевременной и достойной оплате труда.

Хотя в подписанных Президентом указах об установлении нерабочих дней четко оговорено, что нерабочий период объявлен «с сохранением заработной платы», значительное число людей уже столкнулись с той или иной формой ее сокращения (например, принуждением взять на период самоизоляции очередной оплачиваемый отпуск, сокращением рабочего дня, отменой стимулирующих выплат и надбавок, отпуском «за свой счет» и т. п.).

Сегодня правительство должно обеспечить жесткий контроль за соблюдением законодательства в трудовой сфере.

Кроме того, с целью обеспечения занятости граждан, потерявших работу в следствие коронавируса, необходимо в каждом регионе провести опережающую работу по оценке потребности рынка труда на ближайшие несколько лет. Исходя из этой потребности, необходимо организовать на базе ВУЗов и колледжей переподготовку по востребованным специальностям.

- Снижение кредитной нагрузки населения

Кредитная нагрузка населения должна быть существенно облегчена. Принятое ЦБ РФ снижение ставки рефинансирования уже сегодня позволяет банкам снизить ставки по ранее выданным кредитам. Однако на практике банки всячески этому препятствуют. Это касается не только потребительских, но даже и ипотечных кредитов. Необходимо предусмотреть, чтобы граждане, имеющие кредиты (как минимум ипотечные), могли снизить ставку по ним в упрощенном порядке. Также граждане, потерявшие работу в следствие коронавируса, должны иметь возможность в упрощенном порядке проходить процедуру реструктуризации задолженности.

- Льготы для частных инвесторов

Во времена кризиса граждане, вкладывающие деньги свою страну должны поощряться государством. За прошедшие периоды хорошо зарекомендовал себя такой инструмент как индивидуальные инвестиционные счета (ИИС). За время своего функционирования они позволили привлечь в экономику значительные объемы средств физических лиц. Необходимо рассмотреть вопрос о расширении перечня льгот по индивидуальным инвестиционным счетам. В частности, должен быть существенно увеличен лимит годового взноса для получения налогового вычета. Также необходимо рассмотреть вопрос о страховании суммы взносов на ИИС для повышения доверия населения к финансовой системе страны.

Кроме того, текущая ситуация очевидно будет подталкивать население к приобретению новых страховых продуктов. Необходимо рассмотреть вопрос об увеличении соответствующих льгот по налоговым вычетам на покупку полисов добровольного страхования здоровья, а также накопительного и инвестиционного страхования жизни.

- Льготы для рынка недвижимости

Государством сегодня предложена льготная ипотека. Однако очевидно, что эта мера направлена на поддержку крупнейших застройщиков, а вовсе не граждан нашей страны или рынка недвижимости в целом. Ограничения, которыми она сопровождается, делает ее выгодной исключительно для узкого круга компаний-девелоперов.

Необходимо расширение правил предоставления льготной ипотеки: отмена ограничения по цене приобретаемой недвижимости, ее доступность для вторичного рынка жилья, доступность для загородной недвижимости.

- Государственный контроль в социальной сфере

Как бы это не противоречило концепции «свободного рынка» и прочим теоретическим построениям экономистов, но государство обязано сегодня взять на себя контроль за ценами в социально-значимых секторах экономки. К таким секторам можно отнести ЖКХ, связь, торговлю продовольственными и медицинскими товарами по перечню первой необходимости.

- Обеспечение финансирования исследований и научных разработок по приоритетным областям

Не секрет, что сегодня подавляющая часть фундаментальных, а также прикладных исследований выполняются за бюджетные средства. При этом по отзывам большинства представителей научного сообщества выделяемого финансирования недостаточно для обеспечения инновационного прорыва. Необходимо кратное увеличение финансирования науки в наиболее значимых областях исследований.

С этой целью государству необходимо с одной стороны предусмотреть увеличение бюджетного финансирования исследований и разработок, а с другой – разработать механизм привлечения в эту сферу корпоративного капитала путем предоставления соответствующих налоговых льгот на сумму таких инвестиций. Определенная нагрузка в этом вопросе может быть возложена на государственные корпорации.

Перечисленные меры отнюдь не являются исчерпывающими.

Нужно понимать, что восстановление экономики, с учетом, в том числе, и сложившихся внешних условий, является непростой задачей. В этой связи как никогда раньше необходим конструктивный диалог власти и бизнеса, власти и общества.

При этом под «бизнесом» следует понимать не только гигантов нашей экономики (типа Аэрофлота, Роснефти и т.п.) у которых контакт с властью и так давно уже налажен, и не только представителей крупного бизнеса, входящего в такие общественные объединения как РСПП и ТПП. Необходимо привлекать профессиональные союзы, такие как, например, Объединение производителей молока «Союзмолоко», Национальное объединение производителей строительных материалов «НОПСМ», Общенациональный союз индустрии гостеприимства «ОСИГ», и т.д. Необходимо поручить этим организациям в кратчайшие сроки подготовить и представить консолидированное мнение по мерам поддержки своих отраслей.

Говоря о диалоге с обществом, следует отметить, что власти сегодня необходимо выстраивать взаимодействие с профессиональными союзами. Шире привлекать к экспертизе предлагаемых мер поддержки научные и профессиональные организации. И, наконец, вести с населением разъяснительную работу не только санитарно-медицинского, но и экономического характера. Это создаст в обществе необходимую атмосферу доверия и понимания действий Правительства.

Кузнецов Н.В.

Директор НИИ «Управление цифровой трансформацией экономики», д.э.н., к.т.н., доцент

ФГБОУ ВО «Государственный университет управления»

Подписывайтесь на наши новости в Telegram!

Подпишись на тг-канал «Наш ГУУ»

Дата публикации: 22.05.2020

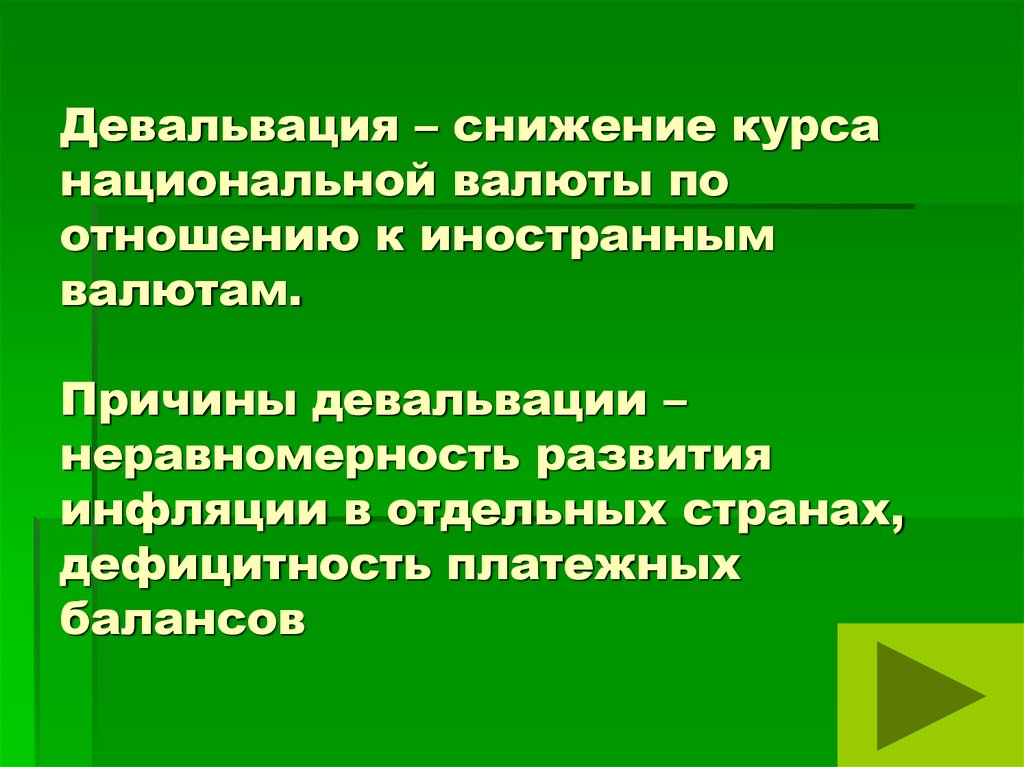

Обесценение валюты Определение

Что такое обесценивание валюты?

Обесценивание валюты — это падение стоимости валюты с точки зрения ее обменного курса по отношению к другим валютам. Обесценение валюты может произойти из-за таких факторов, как экономические основы, разница в процентных ставках, политическая нестабильность или неприятие риска инвесторами.

Ключевые выводы

- Обесценение валюты — это падение стоимости валюты в системе с плавающим обменным курсом.

- Основные экономические факторы, разница в процентных ставках, политическая нестабильность или неприятие риска могут вызвать обесценивание валюты.

- Упорядоченное обесценивание валюты может повысить экспортную активность страны, поскольку ее товары и услуги становятся дешевле.

- Программы количественного смягчения Федеральной резервной системы, использованные для стимулирования экономики после финансового кризиса 2007–2008 годов, вызвали обесценивание доллара США.

- Обесценивание валюты в одной стране может распространиться на другие страны.

Обесценение валюты

Понимание обесценивания валюты

Страны со слабыми экономическими показателями, такими как хронический дефицит счета текущих операций и высокие темпы инфляции, обычно имеют обесценивающуюся валюту. Девальвация валюты, если она упорядочена и постепенна, повышает экспортную конкурентоспособность страны и может со временем уменьшить ее торговый дефицит. Но резкое и значительное обесценивание валюты может напугать иностранных инвесторов, которые опасаются дальнейшего падения валюты, что заставит их вывести портфельные инвестиции из страны. Эти действия окажут дальнейшее понижательное давление на валюту.

Мягкая денежно-кредитная политика и высокая инфляция являются двумя основными причинами обесценивания валюты. Когда процентные ставки низкие, сотни миллиардов долларов гонятся за самой высокой доходностью. Ожидаемые дифференциалы процентных ставок могут спровоцировать приступ обесценения валюты. Центральные банки повысят процентные ставки для борьбы с инфляцией, поскольку слишком высокая инфляция может привести к обесцениванию валюты.

Кроме того, инфляция может привести к более высоким затратам на экспорт, что затем сделает национальный экспорт менее конкурентоспособным на мировых рынках. Это увеличит дефицит торгового баланса и обесценит валюту.

Количественное смягчение и падение доллара США

В ответ на глобальный финансовый кризис 2007–2008 годов Федеральная резервная система приступила к трем раундам количественного смягчения (QE), в результате которых доходность облигаций упала до рекордно низкого уровня. После объявления Федеральной резервной системой о первом раунде количественного смягчения 25 ноября 2008 г. доллар США (USD) начал обесцениваться. Индекс доллара США (USDX) упал более чем на 7% за три недели после начала QE1.

В 2010 году, когда ФРС приступила к QE2, результат был таким же. Во время обесценивания доллара США с 2010 по 2011 год доллар достиг рекордно низкого уровня по отношению к японской иене (JPY), канадскому доллару (CAD) и австралийскому доллару (AUD).

Политическая риторика и обесценивание валюты

В то время как экономические основы по большей части определяют стоимость валюты, политическая риторика также может привести к падению валюты.

В период с 2015 по 2016 год США и Китай неоднократно спорили о стоимости валюты друг друга. В августе 2015 года Народный банк Китая (НБК) девальвировал валюту страны, юань, примерно на 2% по отношению к доллару США. Китайские официальные лица заявили, что этот шаг был необходим, чтобы предотвратить дальнейшее падение экспорта.

В 2019 году администрация Трампа назвала Китай валютным манипулятором, заявив, что китайские официальные лица намеренно обесценивают его валюту, что приводит к несправедливым преимуществам в торговле. между двумя крупнейшими экономиками мира.

Волатильность и обесценивание валюты

Внезапные приступы обесценивания валюты, особенно на развивающихся рынках, неизбежно усиливают опасения «заражения», в результате чего многие из этих валют страдают от аналогичных опасений инвесторов. Среди наиболее заметных — азиатский кризис 1997, который был вызван крахом тайского бата, вызвавшим резкую девальвацию большинства валют Юго-Восточной Азии.

В другом примере, валюты таких стран, как Индия и Индонезия, резко снизились летом 2013 года, поскольку возросло беспокойство по поводу того, что Федеральная резервная система готова свернуть свои массовые покупки облигаций. Валюты развитых стран также могут испытывать периоды крайней волатильности. . 23 июня 2016 года британский фунт (GBP) обесценился более чем на 10% по отношению к доллару США после того, как Великобритания проголосовала за выход из Европейского Союза, получивший название Brexit.

Пример обесценивания валюты

Турецкая валюта, лира, потеряла более 20% своей стоимости по отношению к доллару США в августе 2018 года. Обесценивание произошло под влиянием комбинации факторов. Во-первых, инвесторы опасались, что турецкие компании не смогут погасить кредиты, деноминированные в долларах и евро, поскольку лира продолжала падать в цене.

Во-вторых, президент Трамп одобрил удвоение тарифов на сталь и алюминий, введенных для Турции, в то время, когда уже были опасения по поводу проблем в экономике страны. Лира резко упала после того, как Трамп опубликовал эту новость в твиттере.

Наконец, президент Турции Реджеп Тайип Эрдоган не позволил центральному банку Турции повысить процентные ставки, в то же время у страны не было достаточного количества долларов США для защиты своей валюты на валютных рынках. Центральный банк Турции, наконец, поднял процентные ставки в сентябре 2018 года с 17,75% до 24%, чтобы стабилизировать свою валюту и обуздать инфляцию.

Совсем недавно, в 2020 году, лира значительно обесценилась из-за геополитических рисков в результате политики Турции на Ближнем Востоке и в других местах. В октябре 2020 года лира упала до исторического минимума. Он упал ниже 8,05 по отношению к доллару США. Лира потеряла 26% своей стоимости в 2020 году и более 50% с конца 2017 года.

Как последствия обесценивания доллара отражаются в счетах ВВП?

Наиболее очевидное влияние обесценения доллара на счета ВВП проявляется в воздействии на чистый экспорт, ВВП и цены.

ВВП в текущих долларах : Когда доллар обесценивается по отношению к основным иностранным валютам, обычно ожидается увеличение экспорта в текущих долларах, поскольку товары, произведенные в США, дешевеют за границей. Влияние на импорт в текущих долларах более неоднозначно: обесценение увеличивает долларовую стоимость данного объема импорта, но объем может уменьшиться до такой степени, что отечественные товары и услуги замещают импорт в ответ на увеличение относительной стоимости. закупки из-за границы.

Если предположить, что эффект стимулирования экспорта и эффект объема импорта вместе перевешивают эффект стоимости импорта, можно было бы ожидать, что обесценение доллара приведет к повышению конкурентоспособности США, улучшению чистого экспорта и соответствующему увеличению ВВП.

Ценовые и количественные эффекты, которые движутся в противоположных направлениях в результате обесценивания доллара США, часто трудно идентифицировать отдельно от движений, вызванных другими рыночными силами. Например, обесценение доллара по отношению к валютам нефтедобывающих стран приведет к увеличению цен на импортируемую нефть и, вероятно, к уменьшению количества импортируемой нефти — величина реакции будет определяться эластичностью продукта (реакцией на изменение цены). Однако другие изменения в экономике могут также повлиять на спрос на нефть, например, циклические колебания или изменения в экономии топлива, в степени, которую часто трудно определить. Кроме того, может быть трудно выявить отдельные последствия, поскольку иностранный поставщик может не полностью покрыть расходы, связанные с обесцениванием доллара, или же часть этих расходов может взять на себя местный продавец импортируемого товара.

Реальный ВВП : Влияние обесценения доллара на реальный ВВП менее неоднозначно, чем влияние на ВВП в текущих долларах. Если предположить, что отечественное производство может заменить импорт, обесценение доллара приведет к увеличению производства в США, поскольку отечественные товары заменят импортные товары. Это приведет к увеличению реального ВВП и сокращению реального импорта. Обесценивание доллара может также привести к увеличению производства в США на экспорт, поскольку иностранцы заменяют товары, произведенные в их собственных странах, «более дешевыми» американскими товарами. Это дополнительное производство также приведет к увеличению реального ВВП. Однако конечный эффект обесценения доллара на ВВП зависит от многих факторов, в том числе от того, насколько другие страны корректируют свои собственные валюты в ответ на обесценивание доллара.

Цены : Индекс цен ВВП не зависит напрямую от обесценивания доллара, поскольку ВВП является мерой внутреннего производства и не включает стоимость импортируемых товаров и услуг. В результате индекс цен для ВВП может существенно отличаться от индексов цен БЭА для расходов на личное потребление (PCE) и для валовых внутренних покупок. Эти индексы включают как прямое, так и косвенное влияние более высоких цен на импорт. Индекс цен PCE включает цены всех товаров и услуг, продаваемых потребителям США (включая импорт, но исключая экспорт), а индекс валовых внутренних закупочных цен рассчитывается на основе цен PCE, валовых внутренних частных инвестиций и государственных расходов. (См. часто задаваемые вопросы о различиях между индексом цен ВВП и индексом валовых внутренних закупочных цен.) Эти индексы цен обеспечивают лучшее измерение внутренних продажных цен, чем индекс цен ВВП, который является мерой цен внутреннего производства.

В счетах ВВП имеется ряд показателей, специально предназначенных для измерения влияния изменений экспортных и импортных цен, включая «условия торговли», «валовой национальный продукт, основанный на приказах» и «валовой национальный продукт, основанный на приказах».

Условия торговли : Условия торговли (показаны в таблице 1.8.6 NIPA) являются мерой взаимосвязи между ценами, которые получают американские производители за экспорт, и ценами, которые платят покупатели из США за импорт. Он определяется как отношение дефлятора экспорта товаров и услуг к дефлятору импорта товаров и услуг. Например, в третьем квартале 2009 г., индекс цен на импорт товаров и услуг увеличился на 8,6 процента (в годовом исчислении), а индекс цен на экспорт товаров и услуг увеличился на 4,6 процента. Условия торговли за этот квартал ухудшились на 3,7 процента. Изменения в условиях торговли отражают взаимодействие нескольких факторов, включая колебания обменных курсов, изменения в составе продаваемых товаров и услуг и изменения в размерах прибыли производителей.

Командный ВВП и валовой национальный продукт : В таблице NIPA 1.8.6 также показаны альтернативные показатели реального ВВП и реального ВНП, называемые ВВП на командной основе и ВНП на командной основе , которые отражают прирост или снижение реального дохода в результате торговой прибыли. Чтобы рассчитать командный ВВП (или ВНП), ВВП в текущих долларах (ВНП) дефлятируется с помощью индекса цен для валовых внутренних покупок. Таким образом, командные показатели являются альтернативными показателями реального ВВП и реального ВНП, отражающими цены приобретенных товаров и услуг, в то время как первичные показатели реального ВВП и реального ВНП отражают цены приобретенных товаров и услуг.0089 произведено товаров и услуг. В третьем квартале 2009 года реальный ВНП вырос на 2,6 процента, а командный ВНП вырос всего на 2,0 процента. Другими словами, из-за ухудшения условий торговли в этом квартале покупательная способность экономики США росла не так быстро, как ее реальный объем производства. Аналогичным образом, индекс цен валовых внутренних покупок вырос на 1,4 процента в третьем квартале 2009 года, а индекс цен ВВП увеличился на 0,7 процента. Разница в этих индексах указывала на то, что цены, уплачиваемые резидентами США, в среднем росли быстрее, чем цены, которые они получали за свою продукцию.

Прибыли и убытки в иностранной валюте: март 2022 г.

Влияние в мире

В конце февраля 2022 г. Россия вторглась в Украину с помощью авиаударов и пехоты. Этот крупный конфликт привел к обесцениванию валют нескольких стран по мере снижения политической стабильности в регионе. Пострадали страны, участвующие в торговле с Украиной или Россией. Негативное влияние также оказали развивающиеся экономики по всему миру, поскольку считается, что инвесторы стремятся перевести свои деньги в более безопасные и менее волатильные активы, такие как доллары США и золото. Ожидание повышения процентной ставки ФРС в конце этого года также повлияло на относительную стоимость доллара США наряду с иностранными инвестициями. Некоторые страны, такие как Ангола и Венесуэла, являются одними из немногих, которые добились повышения стоимости за счет увеличения экспорта и роста цен на нефть.

Валюты теряют в цене по отношению к доллару США:

MAD — Марокканский дирхам

Обесценение марокканского дирхама в значительной степени связано с укреплением доллара США, который выиграл от санкций и ожиданий будущих процентных ставок. Ожидается, что Федеральная резервная система США повысит процентную ставку, в то время как Марокко сохранит свою собственную ставку.

ISK — Исландская крона

Курс исландской кроны несколько снизился после нескольких месяцев укрепления из-за рыночной неопределенности и увеличения ожидаемой инфляции в марте. Центральный банк Исландии продавал иностранную валюту на рынок, чтобы стабилизировать обменный курс. Инвесторы более склонны к риску и вкладывают средства в менее волатильные активы, что может повлиять на курс кроны.

ZWL — Доллар Зимбабве

Доллар Зимбабве обесценился из-за отсутствия поддержки на внутреннем рынке. Большинство продавцов предпочитают принимать доллары США на рынке, что вынуждает людей обменивать свои ZWL на доллары США для совершения транзакций.

GHS — ганский седи

Согласно сообщениям Банка Ганы, в 2022 году ганский седи обесценился более чем на 10%. Основными причинами являются высокий спрос на иностранную валюту и увеличение продаж международных облигаций. Существует нехватка иностранной валюты, и инфляция также является фактором, способствующим этому. После многочисленных призывов к повышению процентной ставки Банк Ганы повысил ее до 17%.

LKR — Шри-Ланкийская рупия