Uan это какая валюта курс к рублю: 1 украинская гривна (UAH) к российскому рублю (RUB) — сколько стоит 1 украинская гривна к российскому рублю

Содержание

Курс валют Украинская гривна/Российский рубль (UAH RUB) — Investing.com

Обзор UAH/RUB

Пред. закр.

1,6398

Спрос

1,6405

Дн. диапазон

1,6255-1,6417

Открытие

1,6398

Предл.

1,6405

52 недель

1,5047-5,2363

Изменение за год

-40,35%

Каков ваш прогноз по инструменту UAH/RUB?

Проголосуйте и узнайте мнения остальных пользователей

Тип

5 мин

15 мин

1 час

1 день

1 месяц

Скол. средние

Активно покупать

Активно покупать

Активно покупать

Продавать

Активно продавать

Тех. индикаторы

Покупать

Активно покупать

Активно покупать

Продавать

Активно продавать

Резюме

Активно покупать

Активно покупать

Активно покупать

Продавать

Активно продавать

Модель

Временной период

Надежность

Х свечей назад

Время

Новые модели

Three White Soldiers

30

Текущая

Engulfing Bullish

1H

Текущая

Завершенные модели

Three Outside Up

30

2

20.09.2022 07:30

Doji Star Bullish

1M

2

Июль ’22

Engulfing Bullish

30

3

20. 09.2022 07:00

Котировки UAH/RUB

Биржа

Цена

Спрос

Предл.

Объем

Изм. %

Валюта

Время

Форекс в реальном времени

1,6413

1,6413

1,6413

0

+0,09%

RUB

Москва

35,1653

35,1653

35,1653

0

0,00%

RUB

Время : 20 сент. 2022 г., 02:54 (GMT +3:00)

Время

Валюта

Важн.

Событие

Факт.

Прогноз

Пред.

вторник, 20 сентября 2022 г

15:45

UAH

ВВП (YoY)

-37,20%

среда, 21 сентября 2022 г

19:00

RUB

Индекс цен производителей (PPI) (MoM) (авг)

-2,20%

19:00

RUB

Индекс цен производителей (PPI) (YoY) (авг)

6,10%

Центральные банки

Национальный банк Украины(NBU)

Текущая ставка

25,00%

Председатель

Kyrylo Shevchenko

Центральный банк Российской Федерации(CBR)

Текущая ставка

7,50%

Председатель

Набиуллина Эльвира

Карта валют

Украинская гривна

Европа

UAH/DKK

DKK/UAH

UAH/RUB

RUB/UAH

UAH/PLN

PLN/UAH

EUR/UAH

GBP/UAH

CHF/UAH

TRY/UAH

Тихий океан

AUD/UAH

Северная Америка

UAH/USD

USD/UAH

CAD/UAH

Ближний Восток

ILS/UAH

Азия

UAH/KZT

JPY/UAH

CNY/UAH

Гривна подешевела на четверть – Газета Коммерсантъ № 131 (7332) от 22.

07.2022

Нацбанк Украины принял решение девальвировать украинскую гривну на 25%. Курс гривны к доллару был зафиксирован в марте 2022 года, и украинский Центробанк пошел на девальвацию только после стабилизации ситуации в финансовом секторе в результате получения отсрочек по обслуживанию внешнего госдолга. Снижение курса гривны улучшит ситуацию в бюджете страны, облегчит положение экспортеров, несколько усилит инфляцию и усложнит положение украинских беженцев в ЕС, ускорив возвращение части их в страну.

Фото: Владислав Содель, Коммерсантъ

Фото: Владислав Содель, Коммерсантъ

Как сообщил вчера Нацбанк Украины, официальный курс украинской гривны к доллару США снижен с 21 июля на 25% — с 29,2549 до 36,5686 гривны за $1. Курс остается фиксированным, существенных изменений в режиме работы украинской финансовой системы Нацбанк не объявлял, практически все другие объявленные решения касаются операций физлиц и банков с наличной валютой или ограниченных трансграничных операций физлиц.

Девальвация украинской гривны — событие, ожидавшееся достаточно давно.

Напомним, после начала российской военной операции на Украине Нацбанк Украины сменил модель денежно-кредитной политики, ввел капитальные ограничения и фиксированный курс для внешнеторговых операций, в отличие от Банка России, формально сохранившего плавающий курс рубля при введении против РФ санкций со стороны ее международных партнеров — США, ЕС, Великобритании, Канады, Австралии, Японии и ряда других стран. Валютные сделки с гривной и безналичной валютой должны осуществляться внутри однопроцентного коридора к фиксированному курсу. Движение в сторону ослабления украинской валюты естественно: в условиях падения ВВП Украины во втором квартале на 40% (прогноз падения ВВП страны по итогам 2022 года в правительстве Украины — 30–35%) и резкого сокращения экспортных и налоговых доходов снижение курса увеличит возможности финансирования бюджетных расходов, поддерживаемых в том числе внешними донорами. Тем не менее Нацбанк Украины последовательно удерживал мартовский курс во избежание дестабилизации финансовых рынков и валютной паники. Решение о девальвации гривны было принято только после того, как Украина договорилась с консорциумом стран-держателей ее внешнего госдолга о двухлетней отсрочке по его обслуживанию и после одобрения гранта на $4,5 млрд от Международного банка реконструкции и развития и Международной ассоциации развития.

Судя по комментариям Нацбанка Украины ко вчерашнему решению, ситуация в финсекторе считается стабилизированной и откладывать девальвацию далее было невозможно.

Напомним, правительство Украины финансирует военные расходы в противостоянии с Россией, что вызывает существенный дефицит бюджета, преимущественно покупкой облигаций военного займа в первую очередь на баланс Центробанка — поддержка со стороны МВФ, ЕС и других доноров для бюджета страны второстепенна.

Тем не менее изменение фиксированного курса позволит увеличить номинальные расходы украинского бюджета за счет как конвертации внешней помощи, так и роста поступлений от украинского экспорта. В нем с марта 2022 года не существует «российской» составляющей в товарах (хотя сохраняется экспорт услуг Украины в РФ за счет транзита газа по газопроводам в ЕС), однако страна продолжает экспорт продовольствия, стали и сталепроката, удобрений и других товаров. С начала войны украинский экспорт и импорт сократился, по данным июньского обзора Центра экономической стратегии Украины и Немецкой экономической группы, примерно вдвое, платежный баланс стал значимо отрицательным. По существу, решение украинского Центробанка девальвировать гривну — попытка после стабилизации финансовой ситуации улучшить состояние платежного баланса.

Очевидные последствия решения — рост инфляционного давления в украинской экономике, которая сейчас зависит от импорта сильнее, чем ранее.

Впрочем, оценки масштаба инфляции, вызванной девальвацией, разнятся: по нижней границе это два-три процентных пункта к текущим темпам роста цен (оценка замглавы Нацбанка Украины Сергея Николайчука). Сама украинская инфляция сейчас сопоставима с российской — около 20% годовых (21,5% в июне 2022 года, более поздних данных нет), но показатель будет расти: украинские денежные власти ожидают по итогам 2022 года инфляцию выше 30% годовых с последующим снижением к 5% в 2025 году. Впрочем, в военных условиях, предупреждают экономисты Нацбанка, какие-либо точные оценки почти невозможны, в них приходится прогнозировать слишком много сильных разнонаправленных факторов, среди которых курс гривны не главный. Так, ожидаемое деблокирование украинского зернового экспорта через Черное море также называется в числе факторов, от которых зависит ситуация с инфляцией.

Значимое влияние девальвация украинской гривны окажет на положение украинских беженцев преимущественно в Европе — они в значительной степени зависят от переводов с Украины, и, видимо, обесценение гривны усилит их обратный поток в страну — в первую очередь из Польши, Венгрии, Молдавии и Румынии, где их число особенно велико. Отметим, Нацбанк Украины вчера предпринял действия, которые дополнят это «подталкивание к возвращению». Ежемесячный лимит на переводы с карт украинских банков за пределы Украины сокращен втрое, со 100 тыс. гривен до 30 тыс., лимит на траты по картам в гривнах за пределами Украины установлен в те же 100 тыс., а коммерческим банкам страны ограничены возможности конвертации наличной гривны в безналичную валюту. Отметим также, что решение о девальвации осложнит работу черного рынка наличной валюты на Украине, где курс вплотную приближался к новому официальному. Наконец, Нацбанк Украины разрешил (с лимитом в 50 тыс. гривен в месяц) трехмесячные депозиты в безналичной валюте для физлиц, но без права досрочного расторжения.

Дмитрий Бутрин

синхронное падение – DW – 26.12.2014

Фото: Fotolia//Luda

Лилия Ржеутская, Киев

26 декабря 2014 г.

Влияние российского рубля на украинскую гривну постепенно ослабевает и в 2015 году будет минимальным, считают эксперты. Но пока обе валюты обесцениваются синхронно.

Украинская валюта в 2014 году рекордно обесценилась. Девальвация составила чуть ли не 60 процентов. Это обусловлено как внешними причинами, так и внутренними, констатируют эксперты. Оккупация Крыма, война на востоке Украины, дефицит госбюджета, который украинское правительство «закрывает» неподкрепленной эмиссией, дальнейшее сокращение экспортных доходов спровоцировали панику среди населения. Украинцы, по данным Национального банка Украины (НБУ), в течение года забрали из банков около 8 миллиардов долларов, чем усилили девальвационные процессы своей национальной валюты. Сейчас в киевских обменниках доллар продают примерно по 16,5 гривны, однако купить его нельзя. Под обменными пунктами караулят покупатели, чтобы перекупить долларовую наличность у тех, кто ее идет сдавать. Поэтому начал процветать черный рынок валюты, который тоже оказывает давление на курс гривны. На неформальном рынке сейчас американскую валюту можно свободно купить, но уже по 19 или 20 гривен за доллар.

«Что будет в следующем году с гривной, в большой степени зависит от того, что будет с Украиной в политическом плане и согласится ли НБУ снизить официальный курс гривны «, — отмечает аналитик Международного центра перспективных исследований Александр Жолудь.

Здание Национального банка УкраиныФото: DW

Историческое влияние рубля

На украинскую национальную валюту сейчас значительно влияет и падение российского рубля, стремительно подешевевшего на фоне снижения цен на нефть и санкций, которые в отношении России ввели ЕС, США и ряд других стран, пытаясь повлиять на российскую политику в украинском вопросе. В течение трехнедельного пикирования российская валюта подешевела к доллару на 38%. Такой быстроты ослабления национальной валюты не испытала даже Украина, которая в этом году пережила уже несколько сильных волн девальвации. На чуть более длинной дистанции Украина все равно удерживает «пальму первенства» по ослаблению валюты. «С начала 2014 года гривна подешевела в долларах на 59%, тогда как рубль — на 52%. Сейчас рубль стоит чуть более 30 копеек, а это практически соответствует курсу сентября 1996 года, когда в Украине в обращение была введена гривна», — отмечает начальник аналитического отдела банка с российским капиталом «Альфа-банк» (Украина) Алексей Блинов в статье на сайте «Лига. Бизнес».

Он объясняет, что в ходе кризиса 1998-1999 годов падение рубля было намного более сильным, чем удешевление гривны. Однако в течение последних 10 лет гривна оказалась гораздо более слабой валютой, несмотря на продолжительные эпизоды фиксации ее курса к доллару. В итоге соотношение гривна-рубль вернулось к курсовым значениям, которые были накануне российского дефолта 1998 года.

Тесную взаимосвязь между гривной и рублем констатирует и председатель Национального банка Украины Валерия Гонтарева. По ее словам, ситуативный курсовой всплеск на валютном рынке Украины, который наблюдался на прошлой неделе, в определенной степени был связан с обесцениванием российского рубля. «Это спровоцировало возникновение панических настроений на валютном рынке Украины. Сейчас ситуация улучшается «, — отметила Гонтарева.

Валерия ГонтареваФото: picture alliance/AP Photo

Экономическая основа

Нынешнее ослабление рубля — в целом негативный фактор для стоимости гривны, отмечают аналитики. Даже после разрыва в этом году многих торгово-экономических связей, Россия остается крупным контрагентом для украинских предприятий. Экспортные поставки в Россию – это почти пятая часть всего украинского оборота внешней торговли. Эксперты отмечают, что девальвация рубля приведет к сокращению российского спроса на украинские товары, а это дополнительные потери валютных поступлений для Украины. «Соответственно, падение российского рубля будет означать автоматическое ухудшение настроений на украинском валютном рынке», — полагает Алексей Блинов.

Однако президент украинского аналитического центра Александр Охрименко, считает, что украинско-российских экономические отношения после оккупации Россией Крыма значительно ослабли, так что «разрыв отношений гривна-рубль» будет не таким болезненным для Украины. «Сейчас рубль на гривну не влияет так сильно, поскольку у нас почти не осталось торговых отношений с Россией. Все расчеты с российскими компаниями украинские предприятия перевели уже в доллары», — утверждает Охрименко.

Дело в нефти

Аналитики убеждены, что влияние российской валюты на гривну будет постепенно ослабевать в течение 2015 года. «В долгосрочной перспективе пути рубля и гривны разойдутся», — уверен финансовый аналитик, управляющий партнер инвесткомпании Сapital Times Эрик Найман. Он объясняет, что сила рубля — в дорогой нефти. При этом Украина является страной импортером энергоносителей из России. «Соответственно, то, что хорошо для России, когда дорогая нефть и дорогой рубль, то плохо для Украины из-за ухудшения торгового баланса. А когда нефть дешевая, плохо для рубля, но хорошо для Украины. Потому что она покупает нефть, газ, другие энергоносители», — отмечает Найман. Он считает, что низкие цены на энергоносители компенсируют все потери Украины от девальвации рубля.

Как известно, организация стран-экспортеров нефти (ОПЕК) не собирается в ближайшее время снижать ее добычу, даже если цены на нефть опустятся до 20 долларов за баррель, об этом заявил в интервью Middle East Economic Survey министр нефти Саудовской Аравии Али ан-Нуайми. Учитывая соответствующую конъюнктуру на нефтяном рынке по сниженной цене должна продавать сейчас свою нефть и Россия.

Украине грозит дефолт (12.12.2014)

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Написать в редакцию

Реклама

Пропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

долларов в рублях | Доллар США в Российский рубль

USD/RUB Обзор

Пред. Close

60.275

Bid

60.2413

Day’s Range

60.0325-60.3

Open

60. 1626

Ask

60.2413

52 wk Range

50.1006- 158,3

Изменение за 1 год

-17,43%

Каков ваш прогноз по курсу USD/RUB?

Голосуйте, чтобы увидеть результаты сообщества!

Type

5 Min

15 Min

Hourly

Daily

Monthly

Moving Averages

Buy

Buy

Активная покупка

Покупка

Продажа

Технические индикаторы

Sell

Strong Buy

Strong Buy

Sell

Strong Sell

Summary

Neutral

Strong Buy

Strong Buy

Neutral

Strong Sell

Паттерн

Таймфрейм

Надежность

Свечи назад

Время свечи

9

Completed Patterns

Downside Gap Three Methods

1M

2

Jul 22

Engulfing Bullish

1M

2

Jul 22

Отрыв Бычий

1D

2

16 сентября 2022 г.

Поглощение Бычий

8 3 9084 1

0083 2

сентябрь 16, 2022

Три снаружи

30

3

Sep 20, 2022 12:30

Sep 20, 2022 12:30

Sep 20, 2022 12:30

.

Последний

BID

ASK

Том

%

Currency

9

59

59

5

Moscow

116.7517

74.3348

74.3348

0

-3.01%

RUB

Moscow

60.261

60. 261

60.261

0

-0.02%

RUB

Real-time FX

60.375

60.35

60.40

30,190

+0.54%

RUB

Real-time FX

60.375

60.35

60.40

30,190

+0.54%

RUB

Real-time FX

-128.50

76.4225

76.445

0

-89.18%

RUB

Moscow

61,511. 00

0.00

0.00

1,600,861

+3.29%

RUB

Время: 20 сентября 2022, 10:03 AM (GMT -4: 00)

5110

5110

5110

.

Имп.

Event

Actual

Forecast

Previous

Tuesday, September 20, 2022

08:30

USD

Building Разрешения (м/м) (авг)

-0,60%

08:30

USD

Разрешения на строительство (август)0010

1,61 м

1,685M

08:30

USD

Запуск корпуса (MOM)

.

USD

Housing Starts (Aug)

1.445M

1.446M

08:55

USD

Redbook (YoY)

11.40%

13:00

USD

20-Year Bond Auction

3.38%

16:30

USD

API Weekly Crude Oil Stock

6.035M

Wednesday, September 21, 2022

07:00

USD

MBA 30-Year Mortgage Rate

6. 01%

07:00

USD

MBA Mortgage Applications (WoW)

-1.20%

07:00

USD

Индекс покупки MBA

198,10

07:00

. Маркет

.0279 255.00

07:00

USD

Mortgage Refinance Index

532.90

10:00

USD

Existing Home Sales (Aug)

4. 70M

4.81M

10:00

USD

Existing Home Sales (MoM) (Aug)

-5.90%

10:30

USD

Crude Oil Inventories

2.321M

2.442M

10:30

USD

EIA Refinery Crude Runs (WoW)

0.093M

10:30

USD

Crude Oil Imports

-1.069M

10:30

USD

Cushing Crude Oil Inventories

-0. 135M

10:30

USD

Distillate Fuel Production

-0.012M

10:30

USD

EIA Weekly Distillates.0079

10:30

USD

Gasoline Production

-0.399M

10:30

USD

Heating Oil Stockpiles

0.039 M

10:30

USD

EIA Weekly Refinery Utilization Rates (WoW)

-0. 10%

0.60%

10:30

USD

Gasoline Inventories

-0.911M

-1.767M

12:00

RUB

PPI (MoM) ( Aug)

-2.20%

12:00

RUB

PPI (YoY) (Aug)

6.10%

14:00

USD

Interest Rate Projection — 1st Yr (Q3)

3.80

14:00

USD

Interest Rate Projection — 2nd Yr (Q3)

3. 40

14:00

USD

Interest Rate Projection — 3rd Yr (Q3)

2.10

14:00

USD

Interest Rate Projection — Current (Q3)

3.40

14:00

USD

Interest Rate Projection — Longer (Q3)

2.50

14:00

USD

FOMC Economic Projections

14:00

USD

FOMC Statement

14:00

USD

Fed Interest Rate Decision

3. 25%

2.50%

14:30

USD

Пресс-конференция FOMC

Центральные банки

Федеральная резервная система (ФРС) 59 907

0163

Current Rate

2.50%

Chairman

Jerome H. Powell

Central Bank of the Russian Federation(CBR)

Current Rate

7,50%

Председатель

Эльвира Набиуллина

Обозреватель валют

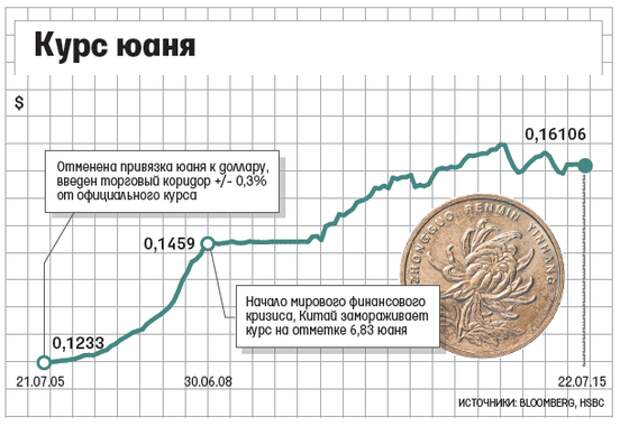

Сможет ли юань заменить доллар для России?

Испытание возможностей интернационализации китайской валюты в России — заманчивая перспектива как для Пекина, так и для Москвы, но соглашений на бумаге недостаточно, чтобы изменить реальность.

Лидеры России и Китая регулярно обсуждают расширение использования своих национальных валют в двусторонних платежах, последний раз в телефонном разговоре в конце июня. Таким образом Москва надеется стать менее уязвимой перед санкциями США, в то время как Пекин в своем последнем пятилетнем плане изложил свое намерение создать и повысить безопасность трансграничных платежных систем в юанях, неуклонно продвигая интернационализацию валюты.

На практике, однако, этим заявлениям о дружбе против доллара США на высшем уровне мешает отсутствие практических стимулов для развития финансовых связей. Что касается денег, то кажется, что высокие амбиции политических лидеров не идут ни в какое сравнение с недостаточной либерализацией китайской финансовой системы и неповоротливой российской экономикой, окруженной санкциями.

В марте 2018 года центральный банк России попал в заголовки мировых новостей, когда сообщил, что 14 процентов его резервов теперь хранятся в юанях. Однако тенденция к увеличению этой доли изменилась. В 2018–2019 гг.юань потерял 6,4 процента своей стоимости (частично из-за торгового спора между Китаем и США), в то время как российские резервы сократились примерно на 3,4–4 миллиарда долларов, поэтому к концу 2019 года доля активов центрального банка в юанях снизилась. снизился до 12,2%.

Несмотря на то, что Международный валютный фонд добавил национальную валюту Китая в свою корзину специальных прав заимствования (СДР) еще в 2016 году, последние данные показали, что в последнем квартале 2020 года юань составлял лишь около 2,25 процента международных резервов. Даже огромный размер экономики Китая не помогает повысить глобальный профиль его национальной валюты. В настоящее время Китай является крупнейшим торговцем в мире, на его долю приходится около 13,5% мирового экспорта и 11,4% мирового импорта, но на юань приходится лишь 1,7% международных расчетов по состоянию на июнь 2021 года (по сравнению с долей доллара 38,4% и 39% евро).процент). Доллар США, евро, фунт стерлингов и японская иена более популярны, чем юань, в качестве валют в международных расчетах.

Одна из основных причин отсутствия прогресса в юане заключается в том, что он не является свободно конвертируемым. Вместо этого Народный банк Китая устанавливает дневной базовый курс юаня по отношению к доллару, от которого торговля на межбанковских валютных рынках не может отклоняться более чем на 2 процента. Существуют также ограничения на вывод капитала из Китая, в том числе для иностранных компаний. Пекин обдумывал идею ослабления правил репатриации капитала в 2015 году на фоне введения юаня в корзину СПЗ МВФ, но это привело к рекордному оттоку капитала (до 1 миллиарда долларов) из Китая.

Пекин может способствовать большей интернационализации юаня, но периодические кризисы показали, что неконвертируемая валюта позволяет легче контролировать влияние экономических потрясений на внутренние финансовые рынки. Например, во время вспышки пандемии коронавируса Народный банк Китая остановил обесценивание юаня, продав валютные резервы. В январе-апреле 2020 года золотовалютные резервы Китая сократились с 3,115 до 3,091 трлн долларов.

Чтобы попытаться сделать юань более интернациональным, не теряя при этом контроля над обменным курсом, китайские власти создали офшорный юань (CNH), который торгуется с 2009 года.на Гонконгской бирже. У него более плавающий курс, чем у наземного юаня, и его цель — упростить инвестирование в Китай и перемещение денег за пределы материкового Китая.

Тем не менее, офшорный канал в юанях не решает всех проблем в отношениях между российскими и китайскими компаниями. Западные санкции часто мешали российским компаниям вести бизнес с Китаем через Гонконг. Были случаи, когда китайские банковские счета российских компаний как в Гонконге, так и в материковом Китае были заморожены, а российским предпринимателям отказывали в кредитах из-за санкционных рисков.

В 2014 году российские компании получили еще один инструмент для привлечения финансирования из Китая: двустороннее своп-соглашение между Москвой и Пекином. Сумма своп-соглашения между Китаем и Россией составила 150 млрд юаней (около $24 млрд), но его реальное применение ограничилось несколькими тестовыми сделками, проведенными Центральным банком России и Народным банком Китая. Компании по обе стороны сделки по обмену, похоже, не были заинтересованы в том, чтобы воспользоваться ею, опять же из-за опасений санкций и трудностей с репатриацией капитала из Китая.

В июне 2019 года после длительных переговоров Пекин и Москва подписали соглашение о переходе на двусторонние расчеты в своих национальных валютах и не в первый раз заговорили о «дедолларизации». Соглашение содержало взаимные обещания расширить использование юаня и рубля, в том числе во внешнеторговых контрактах. При этом выбор валюты для расчетов между конкретными российскими и китайскими компаниями остается на их усмотрение.

Несмотря на договоренность и риторику на высшем уровне, роль рубля и юаня в российско-китайской торговле медленно растет. В 2020 году на рубль приходилось всего 5,7% от общего объема российско-китайских платежей, а на юань — всего 6,3%. Закономерность роста есть, но она вялая: показатели 2013 года, для сравнения, по юаню составили 2%, по рублю — 1%.

Процесс дедолларизации двусторонней торговли между Россией и Китаем, тем не менее, идет, но в основном за счет перехода на евро. За последние четыре месяца 2020 года Пекин и Москва провели 83,3% своих сделок в евро. Это также повлияло на процесс дедолларизации экспортных операций России с остальным миром, в котором доля доллара впервые опустилась ниже 50 процентов в последнем квартале 2020 года до 48,3 процента.

Тем не менее, даже переход на евро в китайско-российской торговле не снижает риск западных санкций. Любой корреспондентский банк, содействующий транзакциям между Россией и Китаем, скорее всего, в какой-то степени затронет доллары США и, следовательно, будет подвергнут вторичным санкциям. Некоторые трансграничные платежи в евро осуществляются через международную платежную систему SWIFT, что делает их потенциальной мишенью для санкций США. Чтобы обойти эту проблему, Пекин и Москва могли бы использовать китайскую версию SWIFT: систему трансграничных межбанковских платежей (CIPS) или российскую систему передачи финансовых сообщений (STFM). Однако пока к STFM присоединился только один китайский банк, а к CIPS – только 23 российских банка.

С 2015 года китайское правительство активно продвигает «панда-облигации» — в настоящее время единственный вид долговых обязательств, которые иностранные компании могут выпускать на рынках материкового Китая — как способ интернационализации юаня. Тем не менее панда-облигации остаются дорогими для эмитента: доходность к погашению трехлетних облигаций составляет 3,5 процента, что значительно выше, чем у аналогичных бумаг с фиксированной ценой в долларах или евро на западных рынках, не говоря уже о сложности перемещения деноминированных в юанях капитал, полученный от такой сделки, за пределами страны.

Первой (и пока единственной) российской компанией, выпустившей панда-облигации на Шанхайской фондовой бирже, стал российский алюминиевый гигант «Русал» в 2017 году с первоначальным траншем на сумму 1 млрд юаней (около 145 млн долларов) и ставкой купона 5,5%. . При этом компания создала успешный прецедент и инвестировала в свою репутацию в Китае, хотя и не реализовала планы по повторной эмиссии. Другие российские компании и банки не спешат следовать примеру «Русала». Вместо этого компании, в том числе Банк ВТБ и РусГидро, воспользовались гонконгским рынком капитала и «дим-сам облигациями», номинированными в офшорных юанях.

Еще один метод перевода юаня на международный уровень — кредиты китайских банков развития, а Россия — один из их крупнейших заемщиков. По данным Бостонского университета, в 2000–2020 годах российские компании заняли у китайских финансовых институтов более 44 миллиардов долларов, большая часть которых — у банков, находящихся под непосредственным контролем китайского правительства.

Крупные китайские кредиты российским предприятиям, находящимся под санкциями или которые могут попасть под санкции, часто номинированы в юанях, особенно если китайские компании участвуют в проекте, для которого требуется кредит. Санкционные риски для китайских кредиторов часто хеджируются за счет поддержки таких сделок на высоком уровне со стороны китайских и российских лидеров. Однако эта привилегия распространяется только на стратегически важные для Москвы проекты, такие как проект «Новатэка» «Ямал СПГ» в российской Арктике.

Поэтому в других случаях стоит помнить, что разговоры об использовании национальных валют в двусторонних расчетах — это хорошо, но они не могут волшебным образом отмахнуться от антироссийских санкций, рисков российского делового климата или ограничений китайского политика финансовых регуляторов. Содействие улучшению двусторонних экономических связей за счет большей интернационализации юаня является заманчивой перспективой как для Пекина, так и для Москвы. Для Китая важно снизить риски санкций США в отношении платежных систем, неуклонно продвигая интернационализацию юаня на мировой арене. Для России важно снизить валютные риски, с которыми она сталкивается в условиях экономических санкций. Но договоренностей на бумаге недостаточно, чтобы изменить реальность: в условиях глобальной турбулентности российские и китайские компании, которые теоретически должны проводить дедолларизацию и все больше использовать юань, будут склонны использовать самые стабильные доступные им платежные средства. . Сочетание юаня и рубля просто не способно быть таким инструментом.

Эта статья была опубликована в рамках проекта «Возобновление американо-российского диалога по глобальным вызовам: роль следующего поколения», реализуемого в сотрудничестве с Посольством США в России. Мнения, выводы и выводы, изложенные в настоящем документе, принадлежат автору и не обязательно отражают точку зрения Посольства США в России.

Автор:

Вита Спивак

Карнеги не занимает институциональную позицию по вопросам государственной политики; взгляды, представленные здесь, принадлежат автору (авторам) и не обязательно отражают взгляды Карнеги, его сотрудников или его попечителей.

платежи за газ в Россию в рублях

Объяснение на греческом языке, основанное на этом сообщении в блоге, также было опубликовано Kathimerini. Голландская версия была опубликована в Het Financieele Dagblad.

Российский Газпромбанк до сих пор не попал под санкции Европейского Союза в связи с вторжением России в Украину. Газпромбанк обрабатывает платежи европейских импортеров газа, которые не смогли бы осуществлять платежи в евро (или долларах) за газ, если бы против него были введены санкции. Однако вопрос заключается в том, сможет ли российское государство получить доступ к этим платежам в пользу Газпромбанка и перевести их в национальную валюту для финансирования своих текущих операций.

Указом от 31 марта Владимир Путин распорядился, чтобы экспорт газа в Европу оплачивался в рублях, а не в евро или долларах. На практике это означает, что европейские импортеры газа должны открывать как рублевые, так и валютные счета в Газпромбанке и переводить туда доллары или евро. Затем вырученные средства будут обменяны на рубли для оплаты газа.

Зачем Путину эти изменения? Ответ может дать широкая интерпретация санкций ЕС в отношении российского центрального банка. Если под санкциями ЕС в отношении Банка России понимаются все иностранные активы, находящиеся в собственности России, включая доходы от продажи газа, и если эти санкции будут применяться, российское государство не сможет получить доступ к платежам в евро (или долларах) .

Напротив, спрос на оплату в рублях может быть сконструирован таким образом, чтобы обойти финансовую систему евро или доллара и, следовательно, продолжать питать государственные финансы России. Далее мы опишем, какое потенциальное значение может иметь указ Путина (подробности и информацию о том, какие транзакции будут заблокированы санкциями, см. в приложении).

Платежи в евро

Импортер газа платит евро из своего банка Газпромбанку. Если само российское государство попадает под санкции, оно не может получить доступ к своим зарубежным счетам, и поэтому евро, выплаченные Газпромбанку, остаются там замороженными (рис. 1).

Санкции таковы, что хотя российское государство имеет европретензию к Газпромбанку, оно не может использовать его, скажем, для покупки необходимых ему рублей внутри страны. Любой обмен евро, который может предпринять российское государство либо через рынки, либо через Банк России, должен быть урегулирован с помощью Target 2 — расчетной системы зоны евро — и будет охвачен санкциями (рисунок 2).

Таким образом, санкции означают, что поток евро, который платят импортеры газа, застревает в Газпромбанке, точно так же, как валютные резервы России были заморожены в начале войны на Украине. Другими словами, законные претензии российского государства на эти новые иностранные активы приостановлены.

Платежи в рублях

Согласно указу от 31 марта, европейские импортеры газа должны открывать как рублевый, так и валютный счет в Газпромбанке. Наше понимание того, как будет производиться оплата и как это вообще обойдет санкции, показано на рисунке 3. Банк импортера газа переводит евро на счет в иностранной валюте.

Затем импортер газа просит Газпромбанк обменять евро на рубли. Газпромбанк делает это, занимая рубли в Банке России, тем самым увеличивая свои резервы (депозиты) в Банке России. Это заимствование может быть сделано под любой залог, включая евро, которые он получил от банка импортера газа. Затем Газпромбанк переводит заемные в Банке России рубли на рублевый счет импортера газа. Затем Газпромбанк может от имени импортера газа выплатить рубли российскому государству, используя его депозиты в Банке России.

Таким образом:

В операциях с подсанкционными организациями евро не используется (Газпромбанк берет кредиты в Банке России в рублях), поэтому нет необходимости в каких-либо расчетах в евро по Цели 2 с участием подсанкционной организации, тем самым соблюдая санкции.

Евро, уплаченные в Газпромбанк, остаются нетронутыми организациями, находящимися под санкциями, и, таким образом, нет необходимости в каких-либо дальнейших расчетах по Задаче 2, опять же с соблюдением санкций.

При обмене депозитами между Банком России и Газпромбанком имеет место неявная валютная операция. Поскольку цена на газ фиксируется в евро, обменный курс, по которому происходит обмен евро на рубли, значения не имеет. Однако Газпромбанк может взимать с импортера газа комиссию за валютно-обменную операцию. Обычно комиссия за конвертацию иностранной валюты чрезвычайно низка, но, поскольку рынок рубля, вероятно, очень неликвиден, Газпромбанк может запросить большую комиссию, фактически повысив цену на газ. В конечном итоге это становится ценовым инструментом в руках российского государства (косвенным признаком того, что это может произойти, является то, что комиссия, взимаемая российским банком ВТБ за операции рубль/доллар с частными клиентами, которая до войны составляла около 4%, теперь в три раза больше).

У Центрального банка России есть потенциальное требование евро к Газпромбанку, если оно будет использовано в качестве залога для кредитования Газпромбанка, но это приостановлено из-за санкций.

При таком подходе в конце операционного потока российское государство имеет рублевые средства в Банке России, к которым оно может получить доступ для финансирования своих внутренних расходов, не прибегая к денежному финансированию. Однако он не может получить доступ к евро, хранящимся в Газпромбанке, пока действуют санкции.

Попытка монетизации газа

Стоимость рубля и цена на энергоносители соотносятся так, что по мере роста последней валюта укрепляется. Рисунок 4 показывает, что в начале украинской войны произошло обратное.

Когда Россия вторглась в Украину, цены на нефть выросли, а рубль обесценился, возможно, из-за воздействия санкций. Но рубль оправился от первоначальной девальвации. Постановление России о том, что газ должен оплачиваться в рублях, совпало со значительным усилением этого развития.

Формально при оплате в рублях через Газпромбанк санкции не нарушаются. Однако может возникнуть проблема с нарушением контракта. Поскольку контракты заключаются в евро, что касается европейского импортера газа, платежи завершаются, как только осуществляется перевод в евро. Однако указ, определяющий платежи в рублях, означает, что для российского экспортера платеж не завершен до тех пор, пока не будут произведены платежи в рублях. При отсутствии валютного риска, так как импортер платит евро, в период между переводом евро в Газпромбанк и их обменом на рубли европейский импортер несет риск контрагента. Кроме того, как отмечалось ранее, Газпромбанк может взимать комиссию за операцию по обменному курсу, что будет нарушением договора и скрытым повышением цены на газ. Европейские страны выразили эту обеспокоенность.

Санкции вряд ли будут эффективными на 100%. Они запускают защитные или ответные меры, и окончательный результат остается неопределенным. Однако нарушение санкций обойдется России дорого: финансовые организации, которые могли бы помочь России, могли потребовать солидную компенсацию, учитывая риск быть обнаруженными властями Европы или США. Обходить санкции вообще, требуя оплаты в рублях, может быть выгодно российским властям.

Рекомендуемая ссылка:

Демерцис, М. и Ф. Пападия (2022) «Мера противодействия санкциям: платежи за газ России в рублях», Bruegel Blog , 19 апреля

Приложение

Мы воспроизводим поток операций с помощью упрощенных балансов. Транзакции не обязательно следует понимать как последовательные, они скорее идентифицируют изменения, связанные с оплатой газа в долларах или евро, или в рублях. Транзакции, потенциально затронутые санкциями, выделены красным цветом. Для простоты «Газпром» и Российское государство объединены в единое целое под именем последнего. Аналогичным образом, операция обмена иностранной валюты рубль/евро во второй таблице подразумевает обмен депозитами между Газпромбанком и Банком России, избегая введения другого банковского посредника в качестве контрагента Газпромбанка в операции обмена иностранной валюты.

Франческо Пападия

Франческо Пападия является председателем Отборочной комиссии Греческого фонда финансовой стабильности (HFSF). С 1998 по 2012 год он был генеральным директором по рыночным операциям в Европейском центральном банке. Ранее он работал в Banca d’Italia, сначала директором международного отдела исследовательского отдела, а затем заместителем начальника иностранного отдела. Г-н Пападиа имеет диплом юриста Римского университета и учился в аспирантуре по экономике и бизнесу в Istituto Adriano Olivetti в Анконе и в Лондонской школе бизнеса.

Г-н Пападия является автором ряда публикаций в области международной экономики и денежно-кредитной политики. Сотрудничая с Брейгелем, его исследования будут сосредоточены на европейских и глобальных макроэкономических проблемах, включая вопросы управления.

Мария Демерцис

Мария Демерцис — заместитель директора Bruegel и по совместительству профессор экономической политики в Школе транснационального управления Института Европейского университета во Флоренции. Ранее она работала в Европейской комиссии и в исследовательском отделе Центрального банка Нидерландов. Она также занимала академические должности в Гарвардской школе государственного управления им. Кеннеди в США и Университете Стратклайда в Великобритании, где она получила степень доктора экономических наук. Она много публиковалась в международных академических журналах и регулярно вносила свой вклад в политику Европейской комиссии и Центрального банка Нидерландов. Она регулярно публикует статьи в национальной и международной прессе.

Объяснение: требование Путина о торговле в рублях и как это может работать

23 марта президент России Владимир Путин потребовал, чтобы европейские страны оплачивали весь импорт природного газа в рублях, а не в долларах США или евро. Европейский союз импортирует 40 процентов потребляемого природного газа.

Согласно сообщениям, поступающим из России, Путин заявил, что Россия не будет принимать платежи за природный газ в валютах, которые «скомпрометированы». В этот список валют входили доллары и евро. «Я принял решение осуществить комплекс мер по переводу оплаты наших поставок газа в недружественные страны в российские рубли», — заявил Путин. В список недружественных стран входят страны ЕС, США и Великобритания.

Читайте также |Российский «Газпром» требует платежей за газ в евро от индийской GAIL: отчет

Как и ожидалось, сразу после этого объявления цены на природный газ и его заменитель сырую нефть подскочили.

Зачем Путин это сделал?

Истории только для подписчиков

Просмотреть все

Подпишитесь сейчас, чтобы получить скидку 33%

Переход к приему платежей только в рублях был сделан для увеличения спроса на рубли на международном рынке.

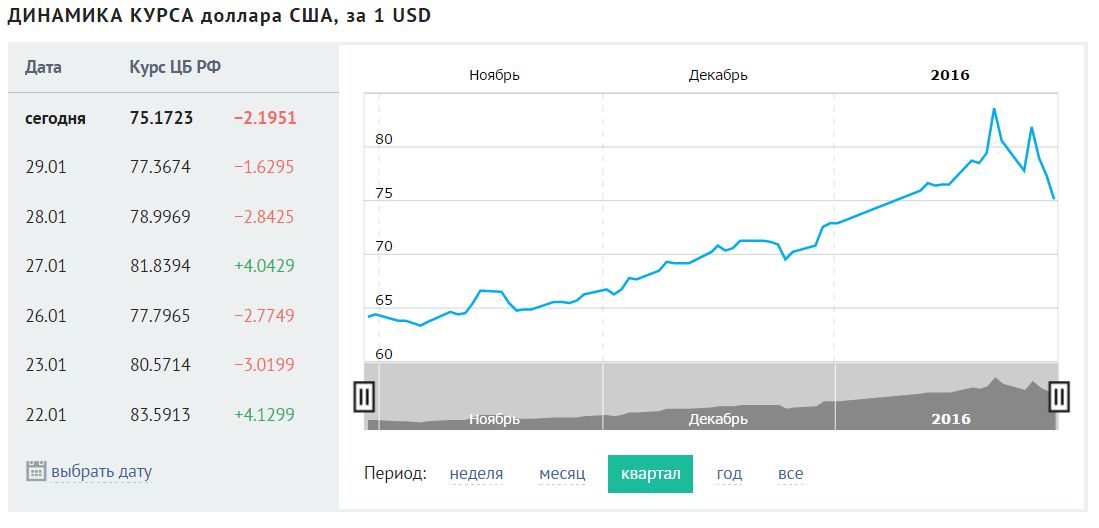

За несколько недель до вторжения России в Украину курс рубля по отношению к доллару ослабел. В период с начала 2022 года до вторжения России в Украину в феврале он вырос с 75 до 85 долларов [что означает, что для покупки одного доллара на международном рынке требовалось еще 10 рублей]. 24.

Однако после вторжения курс рубля за две недели упал почти до 145. Помимо отпугивания каждого инвестора по очевидным причинам войны и неопределенности, ключевым фактором, который наказал российскую валюту, был набор масштабных санкций, которые западные страны применили к России.

Люди проходят мимо экрана пункта обмена валюты, на котором отображается курс обмена доллара США и евро на российский рубль в центре Москвы, Россия, вторник, 29 марта 2022 года. (AP Photo)

Эти санкции имели два важных аспекта. Во-первых, они запретили большую часть экспорта, от предметов роскоши до товаров военного назначения, из России. Российские полеты были запрещены над воздушным пространством США, Великобритании, ЕС и Канады. Во-вторых, на Россию наложили сокрушительные финансовые санкции. Российским банкам запретили участвовать в механизме Общества всемирных межбанковских финансовых телекоммуникаций или SWIFT, который позволяет банкам по всему миру быстро и безопасно переводить деньги. В SWIFT доминируют банки США и Европы.

Реклама

Российский центральный банк — аналог индийского RBI — тоже не остался в стороне. Его активы в иностранной валюте на сумму 630 миллиардов долларов (или более 48 триллионов рупий) были заморожены.

Конечным результатом этих санкций стал крах торговли и торговых механизмов. Это, в свою очередь, привело к обвалу курса рубля, потому что никто не хочет держать валюту страны, с которой нельзя торговать.

Из Нью-Йорк Таймс |Война меняет то, как Европа тратит деньги

Этим решением Путин хотел переломить ситуацию и создать спрос на рубли.

Реклама

Курс обмена: стоимость доллара США в рублях

Рублю поможет?

Во вторник курс рубля восстановился до 85 за доллар. Это потому, что ЕС не может в одночасье снизить свою зависимость от импорта энергоресурсов из России. Правда, как сообщала газета Wall Street Journal , еще до этого решения «Россия уже потребовала от своих компаний, принимающих платежи в долларах и евро, перевести 80% своей выручки в рубли».

Хотя это тоже было способом создать спрос на рубль, ответственность лежала на российских фирмах. При новом диктате обязанность требовать рубли лежит на странах-импортерах.

Откуда европейские компании получат рубли, если они будут выполнять требование Путина?

Благодаря санкциям российским фирмам больше не нужен доллар или евро. Таким образом, европейским фирмам теперь придется искать посредников — тех, которые принимают доллары и евро, конвертируют их в рубли и отдают европейцам, чтобы они могли оплачивать импорт природного газа.

Объявление

Ключевой вопрос: если прямой обмен доллара/евро на рубли невозможен, то какая валюта будет использоваться в качестве посредника? Наиболее вероятный ответ — китайский юань. При таком сценарии доллары/евро будут обмениваться на юани, а те, в свою очередь, будут обмениваться на рубли.

Может ли решение Путина быть контрпродуктивным для России? Каковы более широкие разветвления?

Реклама

Что касается непосредственного воздействия, отслеживаемого обменным курсом доллара к рублю, этот шаг можно рассматривать как мастерский ход. Но есть и серьезные неблагоприятные долгосрочные последствия для России.

Во-первых, Запад рассматривает этот шаг России как нарушение контракта. Хотя она, в частности Европа, возможно, не сможет сразу отреагировать из-за энергетической зависимости от России, этот шаг уже побудил Запад искать альтернативы. Это могут быть как другие виды энергии — скажем, уголь или возобновляемые источники — так и другие производители энергии, например, Саудовская Аравия.

Реклама

Дело в том, что нынешняя зависимость Европы от импорта энергоносителей из России работает в обе стороны, потому что доходы от одного и того же экспорта энергоносителей питают российскую экономику. Если соседняя Европа найдет альтернативу, даже если это произойдет не в спешке, в конечном итоге это нанесет ущерб и России.

Есть еще одно последствие, которое может навредить США и подорвать господство доллара в качестве мировой валюты. Если китайский юань заменит доллар в торговле с Россией — а обычно ежедневные сделки будут стоить миллиарды долларов — это приведет к «дедолларизации» (термин, который подразумевает снижение зависимости мировой финансовой системы от доллара).

Как затронута Индия?

Аниндия Банерджи, вице-президент по валютным и процентным производным в Kotak Securities Ltd, говорит, что импорт сырой нефти Индией из России значительно увеличился за последний месяц. Это связано с тем, что российская сырая нефть (Urals) доступна с большой скидкой как по отношению к Brent, так и к West Texas Intermediate (WTI).

По словам Банерджи, обмен рупией на рубль, который, как сообщается, находится на рассмотрении, будет по существу привязан к китайскому юаню. Сравнение с юанями, а не с долларом, означало бы, что вместо того, чтобы говорить о ценах на нефть в долларах за баррель, цена будет указана в юанях.

В Индии с начала 1950-х годов осуществлялась прямая торговля рупией и рублем, но в то время обменный курс не определялся рынком. Со временем стимулы индийского правительства для экспортеров были связаны с торговлей, которая велась в так называемых «свободных» валютах — или валютах, стоимость которых свободно определяется рынком.

Поскольку рубль не входил в состав таких валют, экспортеры избегали такой торговли. В конце концов, в 2005 году прямая торговля рупией и рублем была официально отменена.

Информационный бюллетень |

Обменный курс российского рубля (USD/RUB)

Россия — Обменный курс

Рубль восстанавливает утраченные позиции, несмотря на ухудшение экономической ситуации

Беспрецедентное ужесточение денежно-кредитной политики Центрального банка и драконовский капитал а валютный контроль, похоже, в основном стабилизировал макрофинансовую ситуацию в России в последние недели, позволив рублю восстановиться с рекордно низкого уровня начала марта. Таким образом, несмотря на то, что западные страны и их союзники продолжают усиливать санкции против страны, к концу марта рубль восстановил большую часть своих предыдущих потерь по отношению к доллару США. 1 апреля рубль торговался на уровне 83,4 доллара за доллар, укрепившись на 12,2% по сравнению с предыдущим месяцем. Однако валюта упала на 10,9.% в годовом исчислении и был на 9,3% слабее в годовом исчислении.

В свете беспрецедентных международных санкций, в том числе в отношении резервов Центробанка, российские власти ввели драконовские меры контроля за капиталом и валютой, чтобы не допустить краха финансовой системы и поддержать рубль. Меры, которые включали запрет на международные переводы и ограничение обмена иностранной валюты для частных лиц, запрет банков и брокерских операций по наличному обмену иностранной валюты на доллары и евро, закрытие Московской фондовой биржи и принуждение частных компаний к конвертации 80% своей валютной выручки в рубли, в значительной степени преуспели в предотвращении коллапса финансовой системы страны.

В середине марта власти предотвратили дефолт по суверенному долгу России и вскоре после этого возобновили ограниченные торги государственными облигациями ОФЗ, тем самым поддержав ослабление рубля. Между тем введение дополнительных международных санкций в последние недели, похоже, мало повлияло на российскую валюту. В то время как западные союзники перешли к отмене торгового статуса России «наибольшего благоприятствования», что позволило ввести запреты на импорт и штрафные тарифы, а также объявили о планах ограничить свою зависимость от российских энергоносителей (при этом США и Великобритания запретили импорт российских энергоносителей), глобальные цены на энергоносители повысились. увеличил приток иностранных доходов, что, вероятно, увеличило положительное сальдо счета текущих операций и предвещало хорошие результаты для рубля.

Заглядывая вперед, экономические перспективы остаются крайне неустойчивыми. В условиях затянувшейся или даже эскалации российско-украинской войны, что представляется наиболее вероятным сценарием в краткосрочной и среднесрочной перспективе, многое будет зависеть от готовности западных стран и их союзников ввести дополнительные санкции, особенно от России. прибыльный сектор экспорта энергии. Наши эксперты ожидают, что в этом году экономика скатится в глубокую рецессию, а курс рубля, по прогнозам, заметно ослабнет по сравнению с его нынешним уровнем, поскольку международные санкции сказываются на способности Centra Bank поддерживать валюту. Тем не менее, в отсутствие санкций в отношении экспорта энергоносителей профицит счета текущих операций России может заметно увеличиться в 2022 году, поскольку импорт сокращается, а экспорт сырьевых товаров остается устойчивым, что поддерживает рубль.

Комментируя экономические перспективы России, Кьяра Сильвестр и Марко Валли, экономисты UniCredit, сказали:

«Мы ожидаем, что в этом году российская экономика приглушенный отскок в 2023 году, похожий на стагнацию. […] Если ЕС прекратит импорт нефти и газа из России, российская экономика может сократиться примерно на 20% в этом году и не сможет восстановиться в 2023 году. […] Инфляция может достичь 30-летнего максимума из-за быстрого роста цен на сырье и предложения узких мест в цепочке, что приводит к дополнительным повышениям ставок и валютным интервенциям».

Между тем, несмотря на понижение прогноза ВВП России на этот год, экономисты Goldman Sachs подчеркнули способность внешнего сектора находить новые рынки, которые должны поддерживать рубль в долгосрочной перспективе:

«С учетом введенных санкций и высокочастотных показателей на сегодняшний день мы понизили наш прогноз роста в России до минус 10,0% в 2022 году с минус 7,0% ранее. Примерно половина этого сокращения связана с тем, что данные об отгрузке свидетельствуют о том, что экспорт России более сильно нарушен, чем мы первоначально предполагали, и теперь мы ожидаем, что экспорт упадет на 20,0% последовательно во втором квартале 2022 года и на 10,0% за год в целом. весь. […] Хотя Россия, вероятно, потеряет свой статус привилегированной нации как в США, так и в ЕС, мы считаем, что концентрация российского экспорта в сырьевых товарах в основном приведет к отклонению торговли, а не к разрушению».

Эксперты FocusEconomics прогнозируют сокращение ВВП на 8,4% в 2022 году, что на 9,1 процентных пункта ниже прогноза прошлого месяца, и на 0,8% в 2023 году. по 115,9 долл. США на конец 2023 года.

Россия — данные обменного курса

2015

2016

2017

2018

2019

Exchange Rate (vs USD)

72.88

60.27

57.63

68.88

61.91

Sanctioning Russia Curtails North Korea’s Hard Currency Intake

ВАШИНГТОН —

Поскольку международные санкции против Москвы вызвали снижение стоимости рубля, северокорейские рабочие в России изо всех сил пытаются выполнить квоты на денежные переводы, установленные Пхеньяном, согласно многочисленным источникам в России и официальным северокорейским документам, полученным Корейской службой «Голоса Америки».

Считается, что Северная Корея использует твердую валюту для финансирования разработки своего оружия.

Северокорейцам, работающим на структурах Пхеньяна и подставных фирмах, работающих по контракту с предприятиями в России, платят в рублях. По данным МИД России, по состоянию на 2020 год в России работало 1000 северокорейцев.

Поскольку режим предпочитает доллары рублям, северокорейцы конвертируют свои рубли перед переводом в Пхеньян. Резкое падение рубля сократило количество долларов, которые северокорейские рабочие могут отправить обратно в Пхеньян. Когда 24 февраля Россия вторглась в Украину, 1 доллар стоил 84,05 рубля. 4 марта 1 доллар стоил 106,47 рубля.

Корейская служба «Голоса Америки» находится в постоянном контакте с несколькими источниками в России, которые знакомы с положением северокорейских рабочих там. Только самым доверенным северокорейцам разрешено работать в России и других странах за пределами своей страны.

Рабочие «испытывают сильное давление со стороны своего начальства» на северокорейских предприятиях, работающих в России, сказал один из источников, который сказал, что рабочие опасаются дальнейшей девальвации рубля и в панике спешат конвертировать рубли в доллары.

Служба проверила достоверность источников в России и в целях защиты их личности не может раскрывать дополнительную информацию о них. Источники предоставили несколько документов, в том числе список ежемесячных квот на денежные переводы и инструкции по их выполнению.

Девальвация рубля

На этой неделе курс рубля упал ниже 0,01 доллара после того, как США и европейские страны 26 февраля ввели санкции против России, чтобы финансово изолировать и наказать Москву за вторжение в Украину.

Санкции включали запрет нескольким российским банкам на доступ к глобальной банковской платежной системе SWIFT.

Стремясь получить иностранную валюту, Пхеньян уже давно отправляет северокорейских рабочих в Россию для заработка. По оценкам США, 30 000 человек находились в России до того, как в декабре 2017 года ООН ввела санкции, запрещающие странам выдавать разрешения на работу северокорейцам. Многие остаются в России и работают по студенческой или туристической визе.

Северокорейцы работают в различных секторах, но большинство из них занято на строительных или лесозаготовительных работах.

С января по август 2022 года каждый северокорейский строитель должен был перевести 6500 долларов США в соответствии с ежемесячным списком квот, установленным Пхеньяном и полученным Корейской службой «Голоса Америки».

Это было эквивалентно 710 000 рублей по текущему курсу 110 рублей за доллар. В октябре 2021 года 6 500 долларов были эквивалентны 460 000 рублей при обменном курсе 70 рублей за доллар.

Это означает, что северокорейцы теперь должны зарабатывать на 30-40% больше, чтобы выполнить требуемые квоты на денежные переводы.

Северная Корея «не нуждается в рублях и требует платежей только в долларах», — сказал источник. «Это не уменьшит суммы квот, которые было приказано внести безоговорочно», несмотря на падение рубля.

Копия документа, полученного Корейской службой «Голоса Америки», содержала инструкции для рабочих «безоговорочно» выполнять квоты.

Помимо денег, предназначенных для Пхеньяна, каждый работник должен зарабатывать примерно 30 000 рублей в год, чтобы платить российским университетам за получение студенческой визы.

Финансовое давление

В декабре США подвергли остракизму базирующийся в Москве университет European Institute Justo и его ректора за спонсирование студенческих виз для северокорейских рабочих, чей доход, по данным министерства финансов, поддерживал программу вооружения Пхеньяна.

Кроме того, запрет SWIFT на российские банки ограничил северокорейских рабочих от отправки денег в Пхеньян. Глобальная сеть обмена сообщениями SWIFT, основанная на долларах, используется более чем 11 000 финансовых учреждений в более чем 200 странах для отправки и получения информации о трансграничных транзакциях.

Северокорейские рабочие в России теперь «не могут отправлять деньги» своим старым методом, сказал Хо Кан Иль, бывший менеджер северокорейского ресторана в Китае, который говорил с корейской службой «Голоса Америки».

Хео сказал, что северокорейские субъекты в России переводили свои доходы в северокорейские банки, тайно работающие в России. Затем банки переводили деньги в глобальную систему онлайн-платежей, используя онлайн-счета, созданные под псевдонимами в Китае. Оттуда деньги были отправлены в Пхеньян.

Корейская служба «Голоса Америки» связалась с северокорейским представительством в ООН, чтобы узнать позицию Пхеньяна об экономическом воздействии падения курса рубля на Пхеньян, но не получила ответа.

Уильям Браун, бывший аналитик ЦРУ, который внимательно следит за экономикой Северной Кореи, сказал, что трудности, с которыми столкнулись страны, находящиеся под жесткими санкциями, такие как Северная Корея и теперь Россия, могут привести их к налаживанию более тесных торговых и финансовых отношений.

«Они собираются создать своего рода остров из стран, находящихся под санкциями — Северной Кореи, теперь России и Ирана», — сказал Браун.

«Итак, чем больше будет становиться этот остров, тем больше они будут торговать и инвестировать в эту группу», — сказал он. «В эпоху холодной войны мы не вели особых дел ни с одним из блоков, [состоящих] из Китая, России, Восточной Европы и всех этих стран. Фактически существовали две отдельные финансовые системы.

индикаторы

индикаторы 09.2022 07:00

09.2022 07:00

07.2022

07.2022

Решение о девальвации гривны было принято только после того, как Украина договорилась с консорциумом стран-держателей ее внешнего госдолга о двухлетней отсрочке по его обслуживанию и после одобрения гранта на $4,5 млрд от Международного банка реконструкции и развития и Международной ассоциации развития.

Решение о девальвации гривны было принято только после того, как Украина договорилась с консорциумом стран-держателей ее внешнего госдолга о двухлетней отсрочке по его обслуживанию и после одобрения гранта на $4,5 млрд от Международного банка реконструкции и развития и Международной ассоциации развития. С начала войны украинский экспорт и импорт сократился, по данным июньского обзора Центра экономической стратегии Украины и Немецкой экономической группы, примерно вдвое, платежный баланс стал значимо отрицательным. По существу, решение украинского Центробанка девальвировать гривну — попытка после стабилизации финансовой ситуации улучшить состояние платежного баланса.

С начала войны украинский экспорт и импорт сократился, по данным июньского обзора Центра экономической стратегии Украины и Немецкой экономической группы, примерно вдвое, платежный баланс стал значимо отрицательным. По существу, решение украинского Центробанка девальвировать гривну — попытка после стабилизации финансовой ситуации улучшить состояние платежного баланса. Так, ожидаемое деблокирование украинского зернового экспорта через Черное море также называется в числе факторов, от которых зависит ситуация с инфляцией.

Так, ожидаемое деблокирование украинского зернового экспорта через Черное море также называется в числе факторов, от которых зависит ситуация с инфляцией. Наконец, Нацбанк Украины разрешил (с лимитом в 50 тыс. гривен в месяц) трехмесячные депозиты в безналичной валюте для физлиц, но без права досрочного расторжения.

Наконец, Нацбанк Украины разрешил (с лимитом в 50 тыс. гривен в месяц) трехмесячные депозиты в безналичной валюте для физлиц, но без права досрочного расторжения. Это обусловлено как внешними причинами, так и внутренними, констатируют эксперты. Оккупация Крыма, война на востоке Украины, дефицит госбюджета, который украинское правительство «закрывает» неподкрепленной эмиссией, дальнейшее сокращение экспортных доходов спровоцировали панику среди населения. Украинцы, по данным Национального банка Украины (НБУ), в течение года забрали из банков около 8 миллиардов долларов, чем усилили девальвационные процессы своей национальной валюты. Сейчас в киевских обменниках доллар продают примерно по 16,5 гривны, однако купить его нельзя. Под обменными пунктами караулят покупатели, чтобы перекупить долларовую наличность у тех, кто ее идет сдавать. Поэтому начал процветать черный рынок валюты, который тоже оказывает давление на курс гривны. На неформальном рынке сейчас американскую валюту можно свободно купить, но уже по 19 или 20 гривен за доллар.

Это обусловлено как внешними причинами, так и внутренними, констатируют эксперты. Оккупация Крыма, война на востоке Украины, дефицит госбюджета, который украинское правительство «закрывает» неподкрепленной эмиссией, дальнейшее сокращение экспортных доходов спровоцировали панику среди населения. Украинцы, по данным Национального банка Украины (НБУ), в течение года забрали из банков около 8 миллиардов долларов, чем усилили девальвационные процессы своей национальной валюты. Сейчас в киевских обменниках доллар продают примерно по 16,5 гривны, однако купить его нельзя. Под обменными пунктами караулят покупатели, чтобы перекупить долларовую наличность у тех, кто ее идет сдавать. Поэтому начал процветать черный рынок валюты, который тоже оказывает давление на курс гривны. На неформальном рынке сейчас американскую валюту можно свободно купить, но уже по 19 или 20 гривен за доллар.

Бизнес».

Бизнес». Даже после разрыва в этом году многих торгово-экономических связей, Россия остается крупным контрагентом для украинских предприятий. Экспортные поставки в Россию – это почти пятая часть всего украинского оборота внешней торговли. Эксперты отмечают, что девальвация рубля приведет к сокращению российского спроса на украинские товары, а это дополнительные потери валютных поступлений для Украины. «Соответственно, падение российского рубля будет означать автоматическое ухудшение настроений на украинском валютном рынке», — полагает Алексей Блинов.

Даже после разрыва в этом году многих торгово-экономических связей, Россия остается крупным контрагентом для украинских предприятий. Экспортные поставки в Россию – это почти пятая часть всего украинского оборота внешней торговли. Эксперты отмечают, что девальвация рубля приведет к сокращению российского спроса на украинские товары, а это дополнительные потери валютных поступлений для Украины. «Соответственно, падение российского рубля будет означать автоматическое ухудшение настроений на украинском валютном рынке», — полагает Алексей Блинов.

Учитывая соответствующую конъюнктуру на нефтяном рынке по сниженной цене должна продавать сейчас свою нефть и Россия.

Учитывая соответствующую конъюнктуру на нефтяном рынке по сниженной цене должна продавать сейчас свою нефть и Россия. 1626

1626 1626

1626