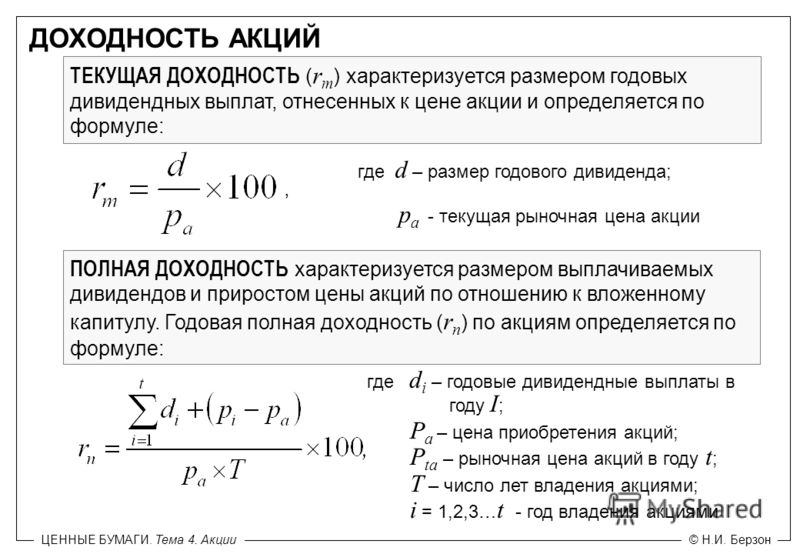

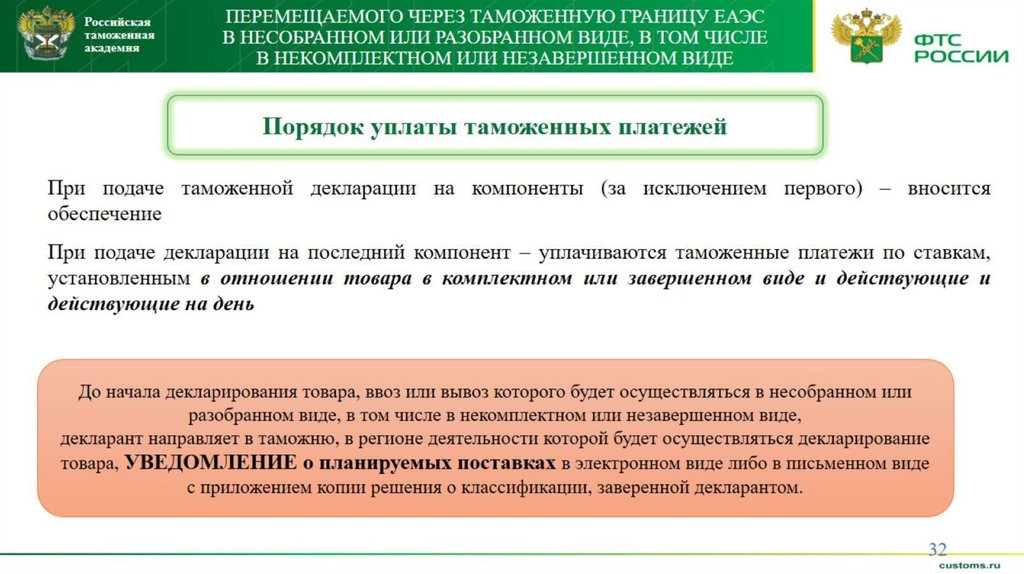

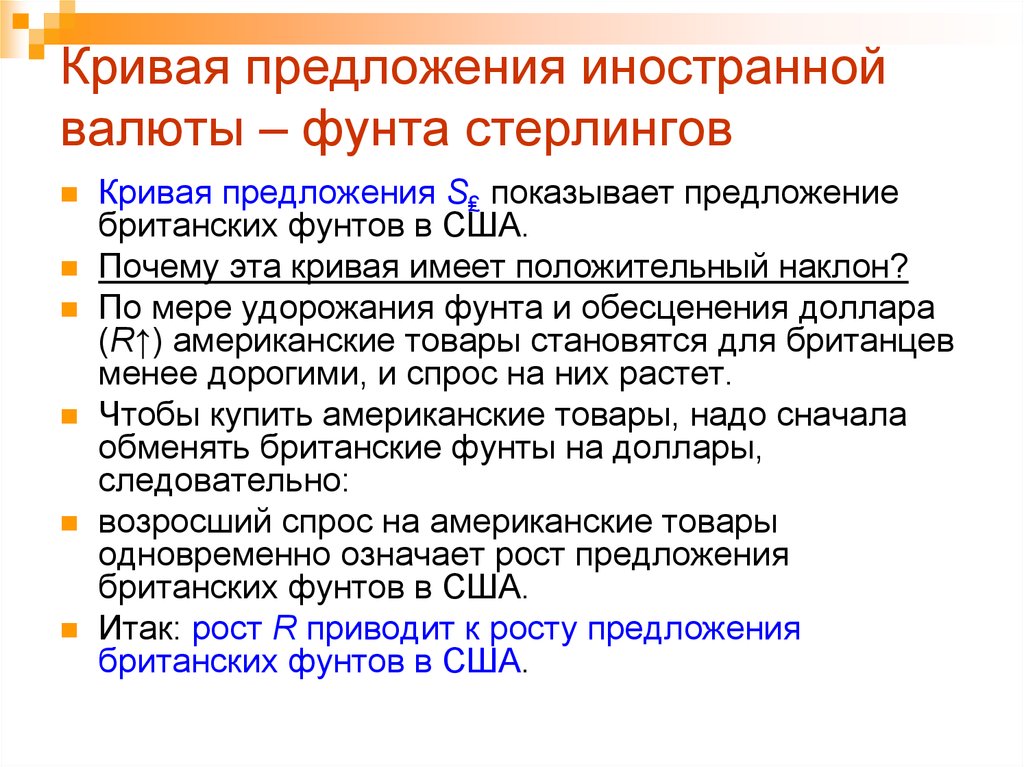

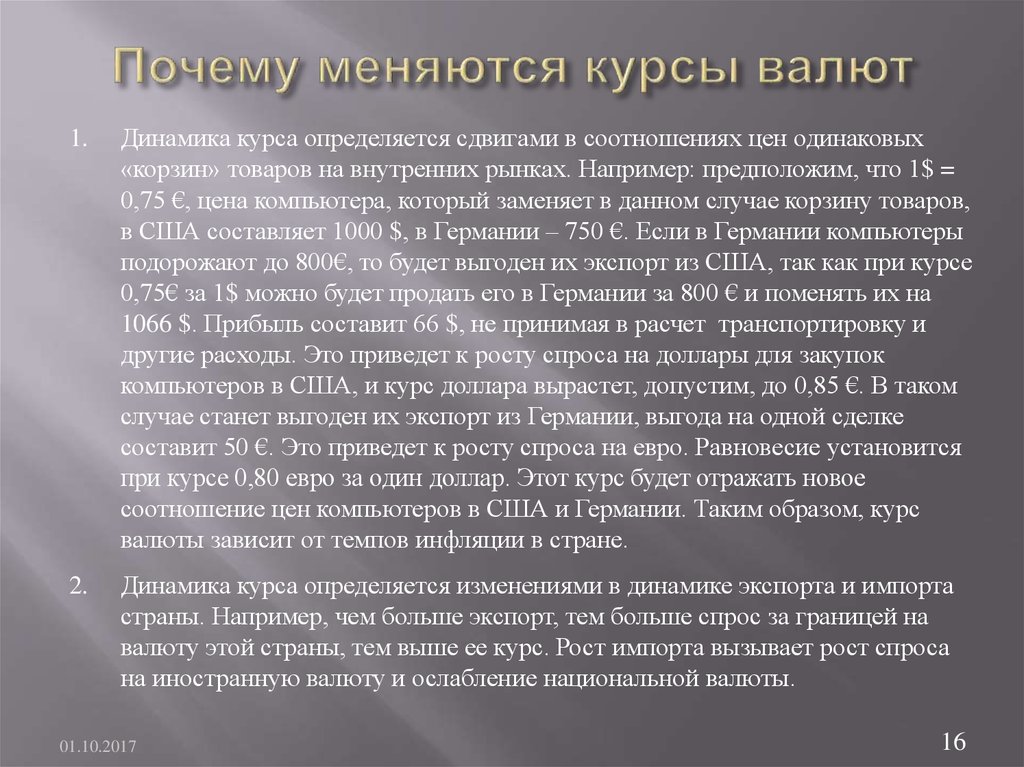

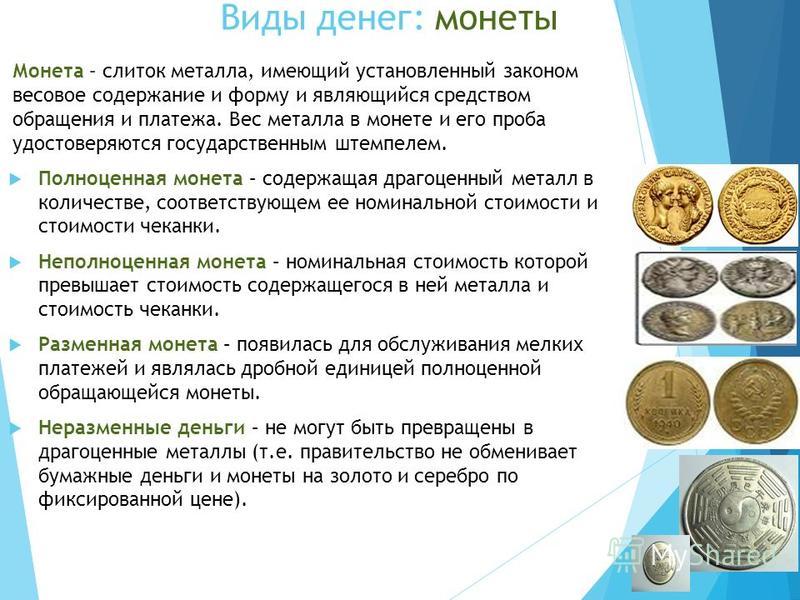

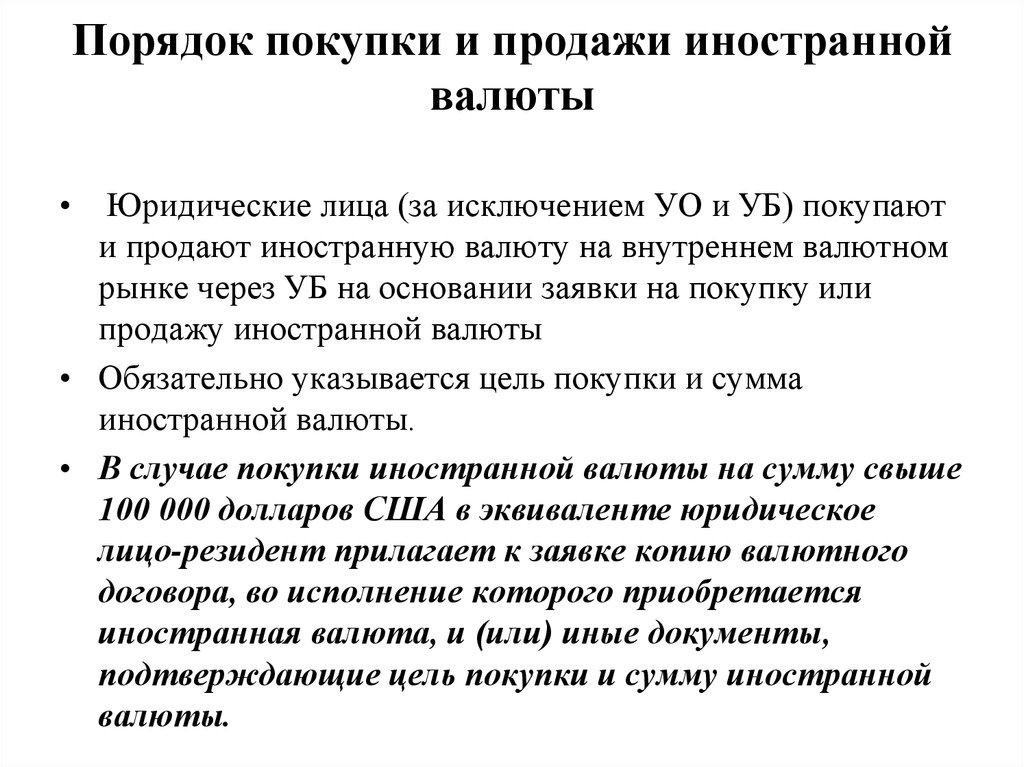

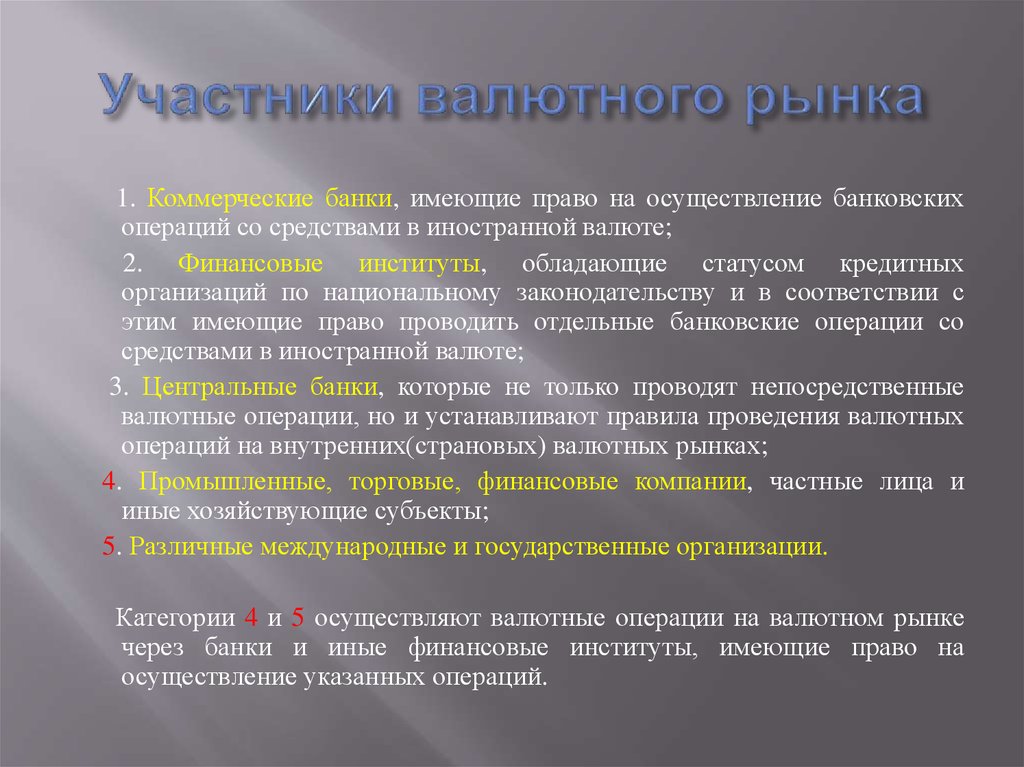

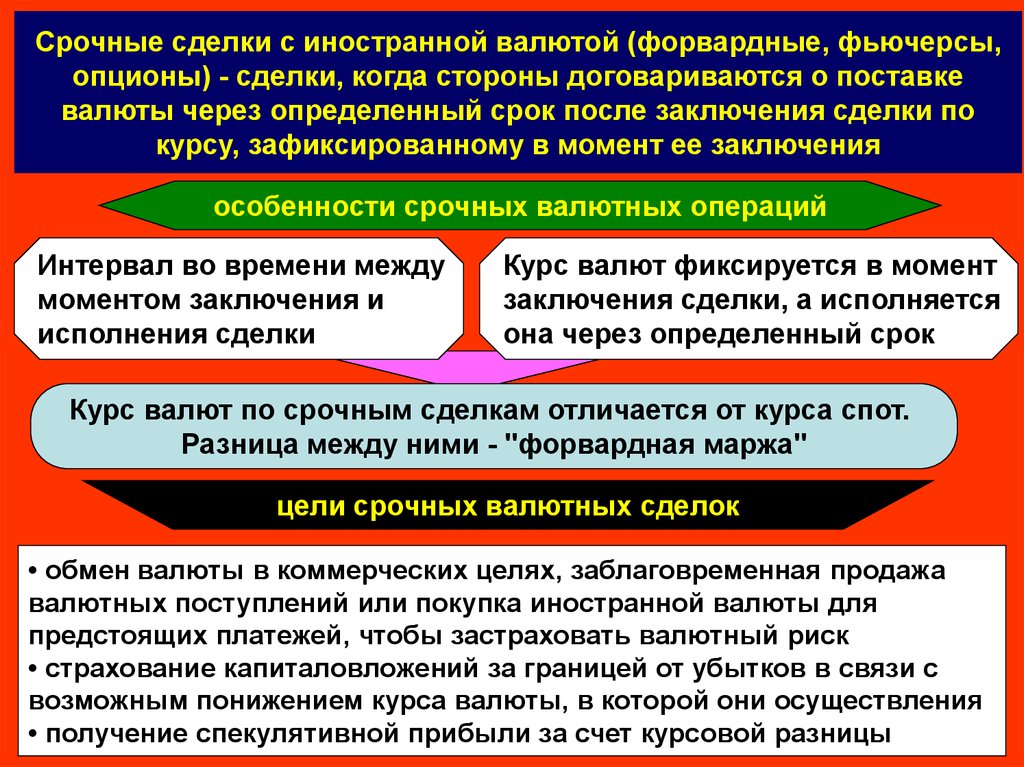

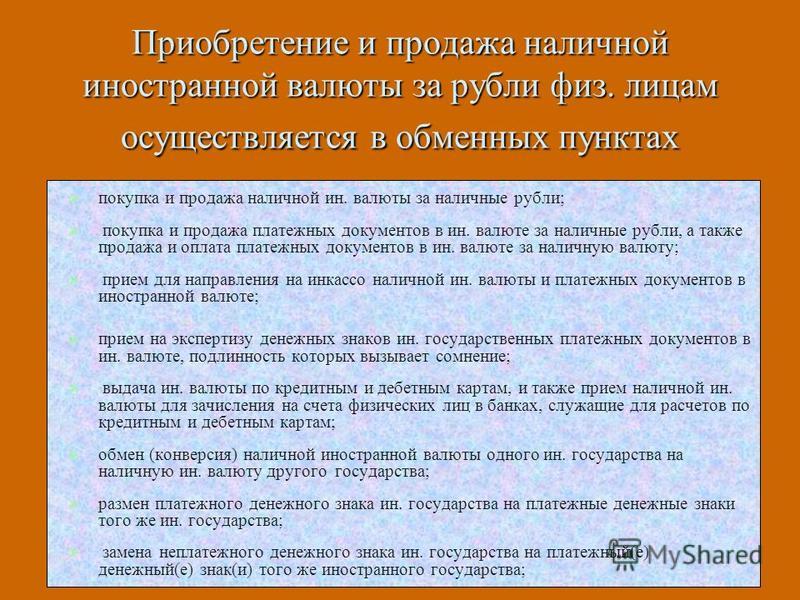

Содержание

II. Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли \ КонсультантПлюс

- Главная

- Документы

- II. Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

Приказ Минфина России от 27.11.2006 N 154н

(ред. от 09.11.2017)

«Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)»

(Зарегистрировано в Минюсте России…

II. Пересчет выраженной в иностранной валюте

стоимости активов и обязательств в рубли

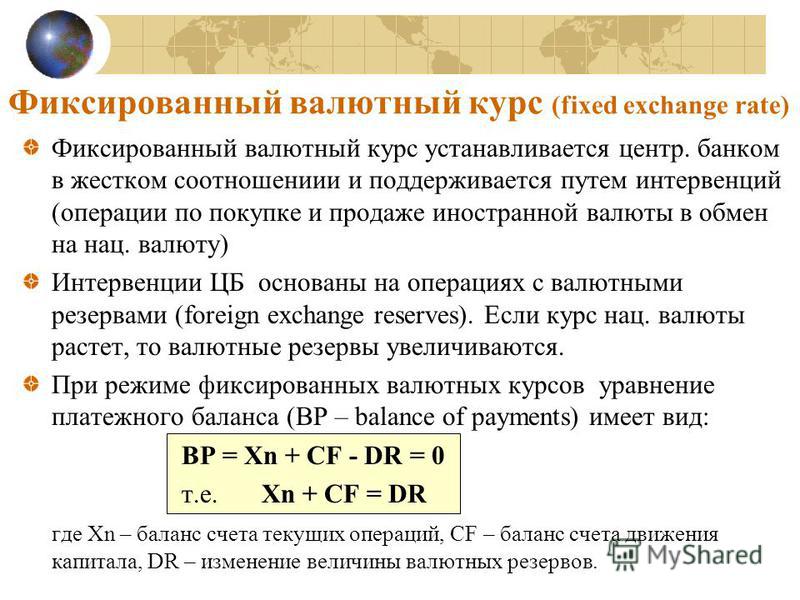

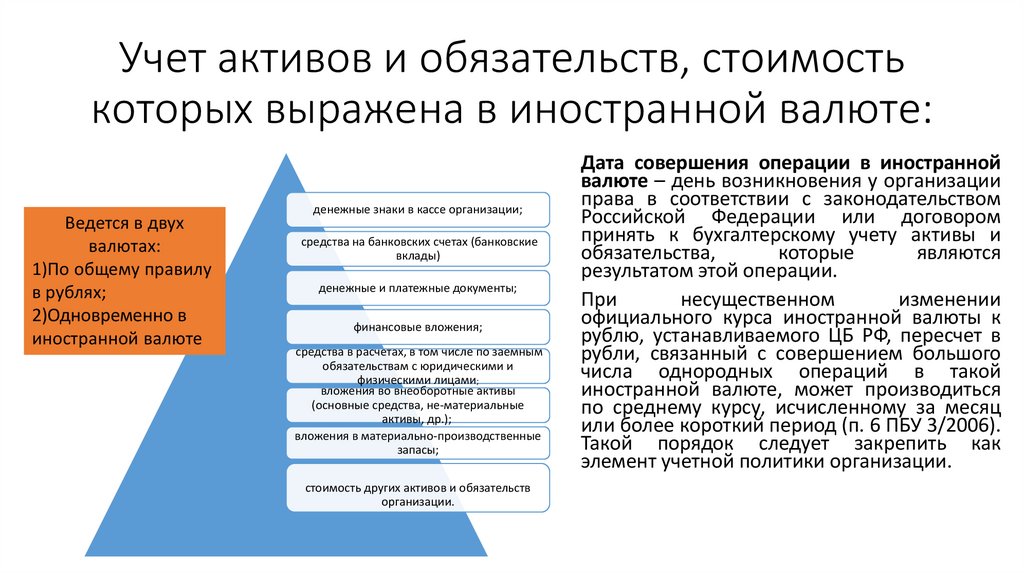

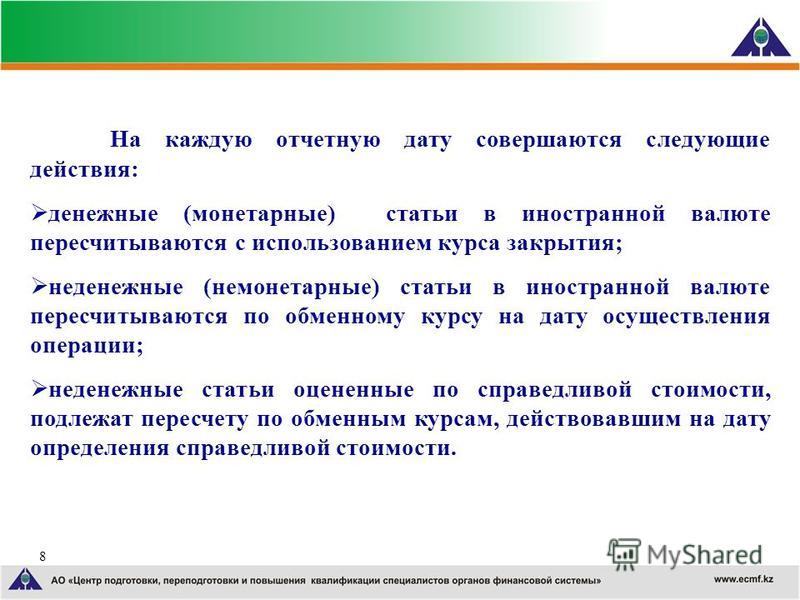

4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

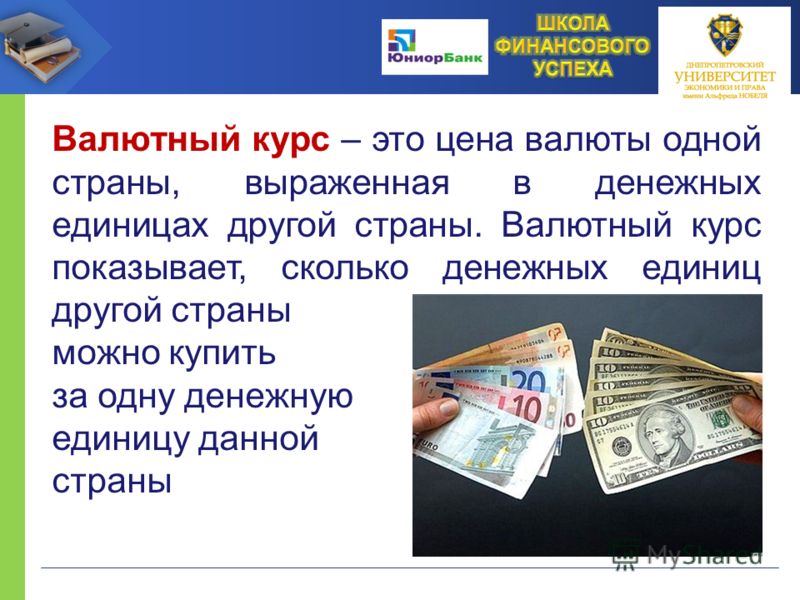

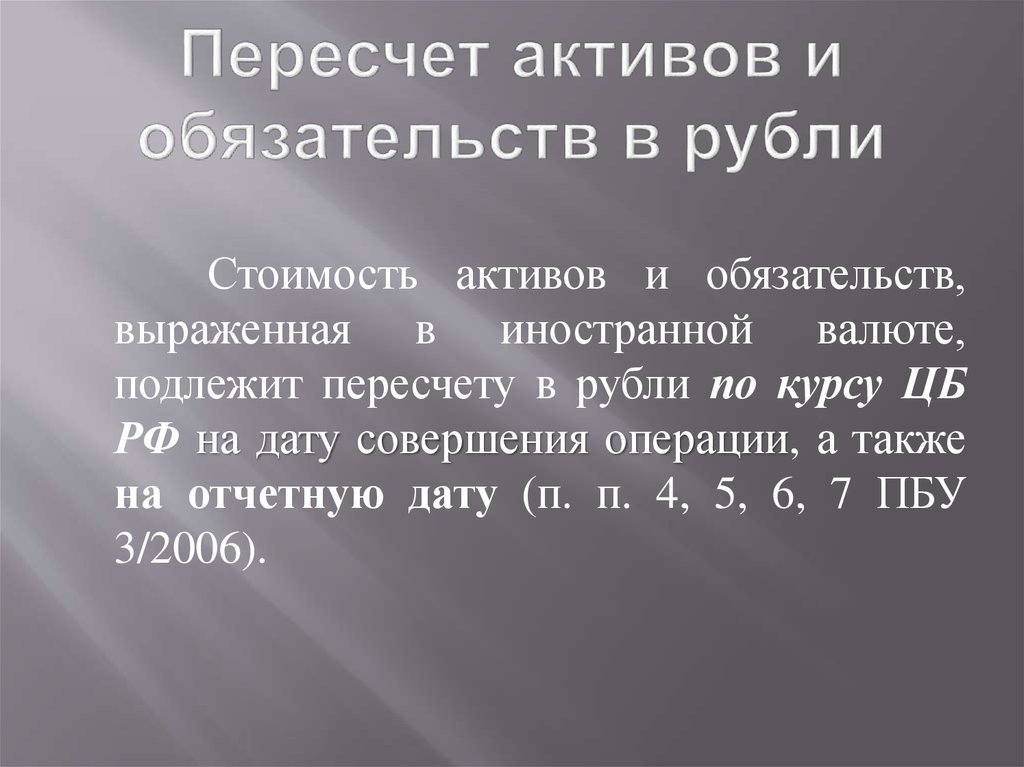

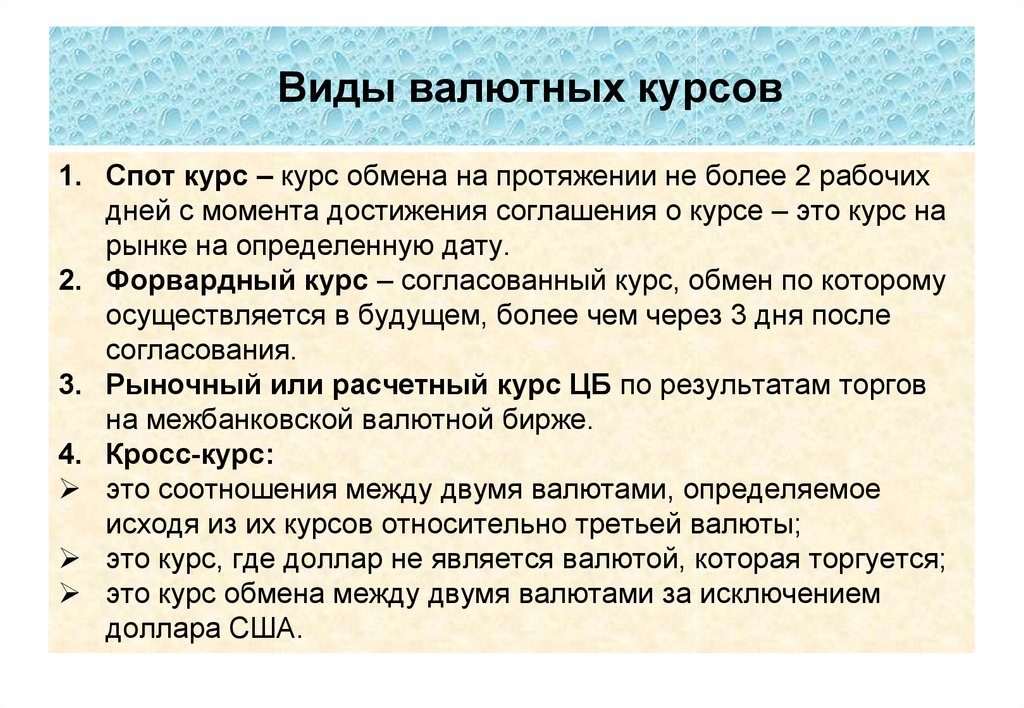

5. Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, а в случае отсутствия такого курса — по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных Центральным банком Российской Федерации.

(в ред. Приказа Минфина России от 09.11.2017 N 180н)

(см. текст в предыдущей редакции)

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

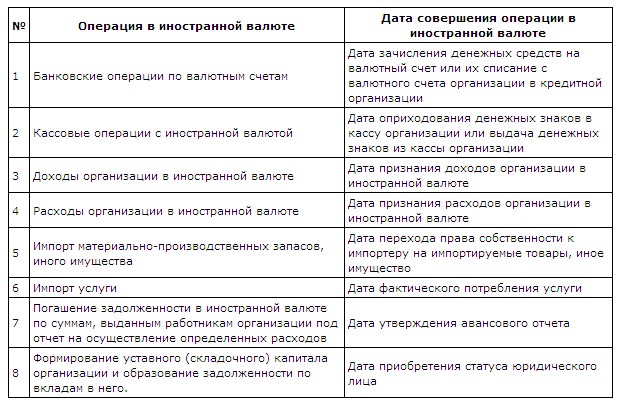

6. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Даты совершения отдельных операций в иностранной валюте для целей бухгалтерского учета приведены в приложении к настоящему Положению.

При несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком Российской Федерации, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, может производиться по среднему курсу, исчисленному за месяц или более короткий период.

(абзац введен Приказом Минфина России от 25.12.2007 N 147н)

7. Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, ценных бумаг (за исключением акций), средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), не предъявленной к оплате начисленной выручки, превышающей сумму полученного аванса (предварительной оплаты), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

(в ред. Приказа Минфина России от 09.11.2017 N 180н)

(см. текст в предыдущей редакции)

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курса.

(п. 7 в ред. Приказа Минфина России от 25.12.2007 N 147н)

(см. текст в предыдущей редакции)

8. Для составления бухгалтерской отчетности пересчет стоимости перечисленных в пункте 7 настоящего Положения активов и обязательств в рубли производится по курсу, действующему на отчетную дату.

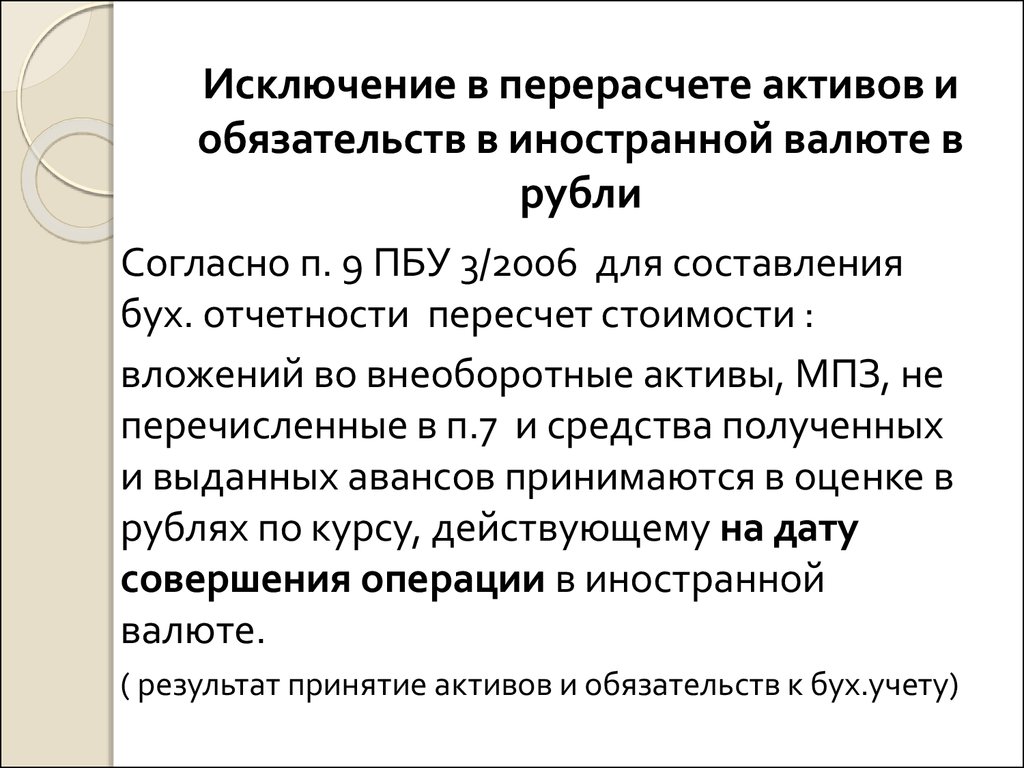

9. Для составления бухгалтерской отчетности стоимость вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов и других активов, не перечисленных в пункте 7 настоящего Положения, а также средства полученных и выданных авансов и предварительной оплаты, задатков принимаются в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к бухгалтерскому учету.

Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Доходы организации при условии получения аванса, задатка, предварительной оплаты признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

(п. 9 в ред. Приказа Минфина России от 25.12.2007 N 147н)

(см. текст в предыдущей редакции)

10. Пересчет стоимости вложений во внеоборотные активы, активов, перечисленных в пункте 9 настоящего Положения, а также средств полученных и выданных авансов, предварительной оплаты, задатков после принятия их к бухгалтерскому учету в связи с изменением курса не производится.

(п. 10 в ред. Приказа Минфина России от 25.12.2007 N 147н)

(см. текст в предыдущей редакции)

I. Общие положения

III. Учет курсовой разницы

как сформулировать это условие правильно

При попытке привязать цену договора к валюте, стороны нередко допускают неточности в формулировках. Чем это грозит в случае возникновения спора об оплате и каких фраз лучше избегать — расскажем в статье.

При указании цены договора в денежном эквиваленте нужно определить ее валюту. Цена может быть выражена в рублях, иностранной валюте и условных денежных единицах (п. 2 ст. 317 ГК). Стороны нередко допускают неточности при определении цены в иностранной валюте: указывают сумму только в цифрах, не указывают конкретную валюту и т. п. В итоге сторона может не получить сумму, на которую рассчитывала, или вовсе столкнуться с риском признания договора незаключенным.

Если суд не сможет установить валюту договора, цена которого — существенное условие, он считается незаключенным

При толковании условий договора суд принимает во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом (ст. 431 ГК). Если таким образом определить цену невозможно, суд выясняет действительную общую волю сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, обычаи, практику, установившуюся во взаимных отношениях сторон, их последующее поведение. При достаточности подтверждающих доказательств суд в решении определяет подлежащую применению валюту договора.

Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом (ст. 431 ГК). Если таким образом определить цену невозможно, суд выясняет действительную общую волю сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, обычаи, практику, установившуюся во взаимных отношениях сторон, их последующее поведение. При достаточности подтверждающих доказательств суд в решении определяет подлежащую применению валюту договора.

Если же после рассмотрения предоставленных доказательств суду не удастся установить волю сторон в отношении валюты договора, важным фактором при принятии решения будет выступать содержание договора, а именно: является ли стоимость товаров (работ, услуг) существенным условием договора.

В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги» (п.

3 ст. 424 ГК).

3 ст. 424 ГК).

3 ст. 424 ГК).Следует иметь в виду, что данное положение применяется не ко всем договорам, а к таким, например, как договор подряда, комиссии, купли-продажи.

Договор будет считаться незаключенным вследствие того, что стороны не достигли соглашения по всем существенным условиям, если:

- цена является существенным условием1;

- не применяются положения п. 3 ст. 424 ГК;

- суду не удалось установить волю сторон в отношении валюты договора.

В одном из дел суд подтвердил наличие состава административного правонарушения в действиях организации, которая не указала в договоре с потребителем валюту цены. Суд установил, что в договоре отсутствует информация о стоимости товара в рублях, что нарушает ст. 10 Федерального закона от 07.02.1992 № 2300–1 «О защите прав потребителей». В договоре цена товара обозначена в цифрах без указания какой-либо валютной единицы. По мнению суда, данные обстоятельства исключают возможность установления фактической цены продукции2.

Санкции по договору с валютной оговоркой взыскиваются в рублях по курсу ЦБ на день платежа

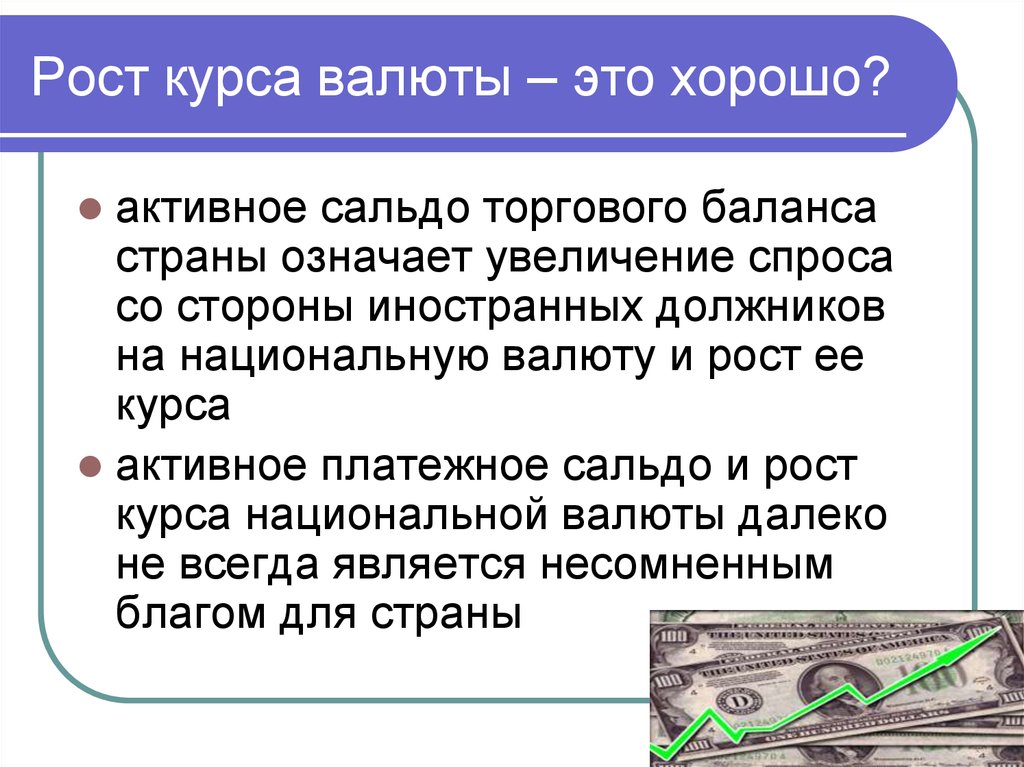

Нередко стороны определяют цену договора в валюте, но не указывают о ее оплате в рублях. В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты на день платежа (если иной курс или иная дата его определения не установлены законом или соглашением сторон).

Данный вывод следует из п. 2 ст. 317 ГК и п. 3 информационного письма Президиума ВАС РФ от 04.11.2002 № 70. Согласно данным положениям, если денежное обязательство в договоре выражено в иностранной валюте без указания о его оплате в рублях, суду следует толковать такое условие как предусмотренное п. 2 ст. 317 ГК. То есть оплата по договору производится в рублях в сумме, эквивалентной соответствующей сумме в иностранной валюте или в условных денежных единицах.

Целесообразно также в договоре регламентировать вопрос о том, применяется ли валютная оговорка к платежам, которые связаны с его прекращением или изменением: штрафные санкции, возврат обеспечительных платежей и т. п.

п.

Так, предприятие и общество заключили договор оказания услуг связи, определив цену услуг в долларах США. Не получив оплату в установленный срок, предприятие обратилось в суд с требованием взыскать с общества задолженность по оплате услуг и штрафные санкции в рублях по курсу ЦБ на день платежа. Суды трех инстанций пришли к выводу, что стороны были вправе определить стоимость услуг в иностранной валюте. Поскольку стороны в договоре согласовали осуществлять расчеты за услуги связи в рублях по курсу ЦБ на день платежа, то основной долг и сумма договорной неустойки, исчисленные в долларах США, взыскиваются в рублях по курсу ЦБ на день платежа. Это соответствует ст. 317 ГК и п. 10 информационного письма Президиума ВАС РФ от 31.05.2000 № 523 (далее — Информационное письмо № 52).

В другом деле стороны договора поставки договорились о расчетах в иностранной валюте. Суд указал, что исполнение обязательства валютному законодательству не противоречит. В связи с этим неустойка подлежит взысканию в иностранной валюте по курсу ЦБ на день платежа по основному обязательству (оплаты долга)4.

Еще в одном деле общество взыскивало неустойку по договору перевозки грузов. Валюта договора была выражена в евро. Суд счел возможным применить в отношении перерасчета пени условия, предусмотренные для исполнения основного обязательства, — оплата производится по курсу ЦБ на дату платежа5.

Если стороны договорились о расчетах в иностранной валюте и исполнение ими такого обязательства не противоречит валютному законодательству, задолженность, неустойку и проценты по требованию истца суд также взыщет в иностранной валюте6.

Таким образом, при расчете неустойки или суммы неосновательного обогащения по обязательствам, выраженным в иностранной валюте, суды по общему правилу взыскивают неустойку в рублях по курсу ЦБ на день платежа.

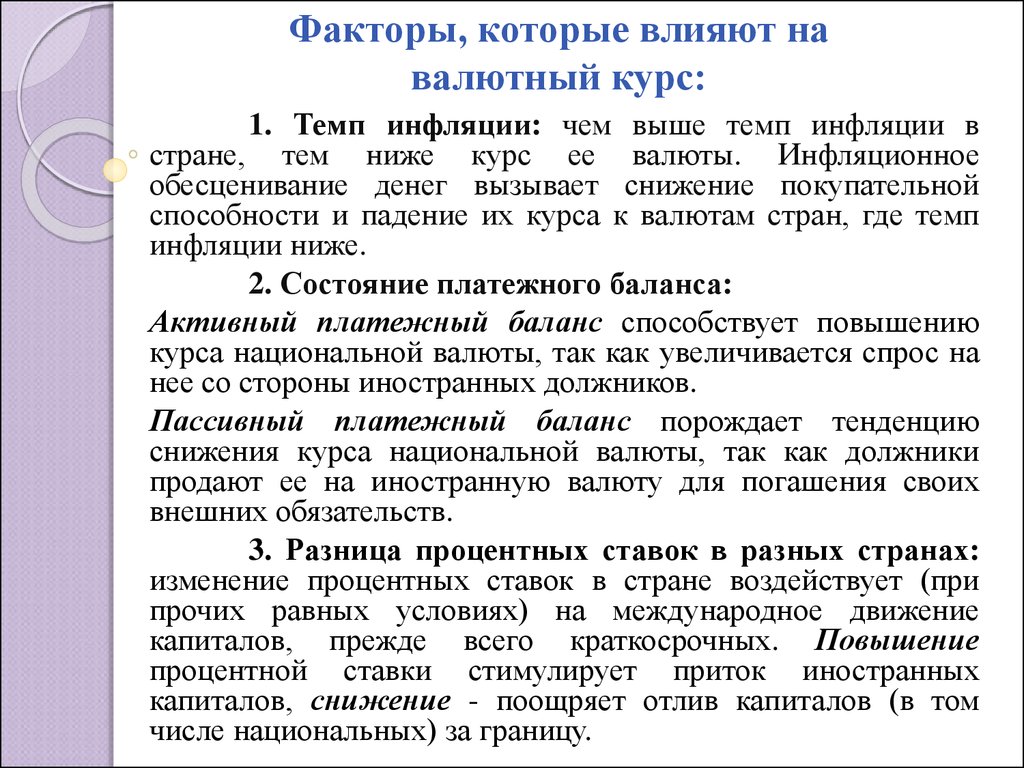

Указание наименования валюты обязательства «доллар» суды посчитают неоднозначным

Поскольку в разных странах существуют валюты с одинаковыми наименованиями, необходимо указывать уточняющую информацию о стране происхождения валюты. При невозможности установить точную валюту договора у сторон возникнут сложности с определением курса, по которому следует произвести перерасчет в рубли, и, соответственно, с исполнением обязательства по оплате.

При невозможности установить точную валюту договора у сторон возникнут сложности с определением курса, по которому следует произвести перерасчет в рубли, и, соответственно, с исполнением обязательства по оплате.

В одном из дел кассация подтвердила недостаточность указания валюты «доллар» без конкретизирующей информации. Истец настаивал, что условие об изменении стоимости товара, указанное в спецификациях, является определенным и ставит увеличение стоимости в зависимость от роста курса доллара на дату платежа. Суд округа отклонил данный довод, подчеркнув, что в спорном пункте указано «доллар», но валюта не конкретизирована. Между тем доллар является денежной единицей США, Канады, Австралии и ряда других стран. Для каждой валюты ЦБ устанавливает свой курс по отношению к рублю. Какую именно валюту имели в виду стороны, из условий договора установить невозможно7.

В другом деле суд, применив п. 1 ст. 516 ГК, оставил без удовлетворения требование поставщика об увеличении суммы договора поставки. Суд указал на неопределенность пункта спецификаций о том, что в случае увеличения курса доллара стоимость договора и каждой единицы оборудования увеличивается пропорционально росту курса доллара. По мнению суда, в данном пункте указано «доллар», но валюта не конкретизирована. Между тем доллар является денежной единицей США, Канады, Австралии и ряда других стран8.

Суд указал на неопределенность пункта спецификаций о том, что в случае увеличения курса доллара стоимость договора и каждой единицы оборудования увеличивается пропорционально росту курса доллара. По мнению суда, в данном пункте указано «доллар», но валюта не конкретизирована. Между тем доллар является денежной единицей США, Канады, Австралии и ряда других стран8.

ФАС Московского округа также указал, что в спорной банковской гарантии денежная сумма определена в долларах, но не конкретизирован вид иностранной валюты, в то время как ЦБ устанавливает курсы девяти валют с наименованием «доллар». При этом вид валюты нельзя определить из условий договора генподряда, поскольку закон предусматривает независимость банковской гарантии от основного обязательства (ст. 370 ГК)9.

1п. 1 ст. 654 ГК

2постановление 13ААС от 17.11.2015 по делу № А21-3819/2015

3постановление ФАС Уральского округа от 17.01.2013 по делу № А60-17419/2012

4постановление 11ААС от 14. 10.2016 по делу № А55-5107/2016

10.2016 по делу № А55-5107/2016

5постановление 9ААС от 15.11.2011 по делу № А40-40234/2011

6Информационное письмо № 52

7постановление ФАС Московского округа от 01.11.2010 по делу № А40-152336/09-63-1036

8определение ВАС РФ от 01.02.2011 по делу № А40-152336/09

9постановление ФАС Московского округа от 30.01.2006 по делу № КГ-А40/13880—05

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Резиденты

— институциональные единицы (юридические или

физические лица), имеющие центр экономического интереса на экономической

территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или

намеревающиеся осуществлять свою деятельность на экономической территории страны

в течение длительного срока (не менее года).

Экономическая территория страны

— территория, административно управляемая

правительством данной страны, в пределах которой лица, товары

и капиталы могут свободно перемещаться; она не включает территориальные

анклавы других стран (посольства, военные базы и т. п.) или

п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт

—

это обязательные безвозмездные невозвратные платежи, взимаемые государством с

производящих единиц в связи с производством, продажей и импортом товаров и услуг

или использованием факторов производства. Они не включают налоги на прибыль или

иные доходы, получаемые предприятием. Они состоят из налогов на продукты и

других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др., налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство

—

это налоги, связанные с использованием факторов производства, а также платежи за

лицензии и разрешение заниматься какой-либо производственной деятельностью или

другие обязательные платежи, уплата которых необходима для

деятельности производящей единицы-резидента. Они могут выплачиваться за

землю, основные фонды или рабочую силу, используемые

в процессе производства, или

за право осуществлять определенные виды деятельности или операции.

Чистые налоги

—

налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты

— это субсидии, выплачиваемые

пропорционально количеству или стоимости товаров и услуг, производимых,

продаваемых или импортируемых резидентами. К ним относятся, например, регулярные

возмещения предприятиям из государственного бюджета постоянных убытков,

возникающих в результате того, что продажная цена на производимую ими продукцию

устанавливается ниже средних издержек производства, субсидии на импорт и экспорт

и др.

Бюджет –

форма образования и расходования фонда денежных

средств, предназначенных для финансового обеспечения задач и функций государства

и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета

(консолидированного)–

объединяют доходы республиканского (федерального)

бюджета, бюджетов региональных и местных органов управления. Они охватывают

налоги и аналогичные обязательные платежи юридических и физических лиц,

неналоговые платежи (такие как поступления от продажи активов и от приватизации)

и трансферты, полученные от других стран, а также международных организаций.

Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог —

обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в

определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог

с физических лиц —

объектом налогообложения у физических лиц является

совокупный доход, полученный в

календарном году. При налогообложении

учитывается совокупный доход, полученный как в денежной (национальной или

иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного

Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Налог на добавленную стоимость

представляет

собой изъятие в бюджет части добавленной стоимости, которая создается на всех

стадиях производства и определяется как разница между стоимостью произведенных

товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе

производства. Объектами налогообложения являются обороты по реализации товаров

(работ, услуг) на территории

государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической

деятельности

— это неналоговое поступление средств от

централизованного экспорта и прочие поступления от внешнеэкономической

деятельности. Они включают поступления по государственным кредитам,

Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Доходы

от приватизации государственных, муниципальных предприятий и организаций

— это вся выручка от продажи объектов приватизации

и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование

экономики

— в их состав, в соответствии с

действующей в государстве бюджетной классификацией, включаются расходы на

отрасли, производящие товары и услуги. Основная масса этих расходов направляется

Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Расходы на финансирование

социально-культурных мероприятий

– включают расходы на

образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление

направлены на выполнение

государством

хозяйственно-организаторской функции, связаны с наличием

специфическо-управленческой сферы деятельности.

Расходы на содержание

правоохранительных органов, судов и органов прокуратуры

— это расходы на содержание

органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную

деятельность

—

это предоставление государственных кредитов иностранным государствам, платежи

по государственным кредитам, полученным от иностранных государств,

покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг

–

долговое обязательства органов государственного управления перед нерезидентами:

международными финансовыми организациями, органами государственного управления

других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит

—

величина превышения расходов бюджета над его доходами.

Бюджетный профицит

— величина

превышения доходов бюджета над его расходами.

Страховые

взносы —

поступившая от страхователя плата

за страхование, которую он обязан внести страховщику (страховой

организации) в соответствии с договором страхования или законом.

Страховые выплаты

—

денежная сумма, которая выплачена страховщиком страхователю (застрахованному

лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых

случаев.

Страховые взносы и страховые выплаты исчисляются по

методологии составления бухгалтерской и статистической отчетности страховых

компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику

– остаток

задолженности, включая просроченную, юридических и физи-ческих лиц перед

кредитными организациями по всем кредитам (включая кредиты органам

государственной власти всех уровней) иностранным государствам, государственным

внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и

драгоценных металлах.

Остатки ссуд банков

относятся к краткосрочным и долгосрочным ссудам по состоянию на конец

периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода

плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты

предоставляются

банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров

применяется Товарная номенклатура внешнеэкономической деятельности Содружества

Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров,

применяется Товарная номенклатура внешнеэкономической деятельности Содружества

Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции

(число

исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли,

посылки (обыкновенные и с указанием стоимости), периодические издания

(газеты и журналы), доставленные подписчикам и поступившие в розничную сеть

распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров

—

включаются состоявшиеся исходящие

междугородные телефонные разговоры

(внутренние и международные) при соединении абонентов вручную,

полуавтоматически, автоматически, оплачиваемые

и без оплаты (служебные).

Количество разговоров с междугородных телефонных автоматов определяется по

показателям счетчиков, а при

отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через

средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер

—

приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет

— глобальная информационная сеть (система соединенных компьютерных сетей

мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта

—

высокоскоростная передача

информации, подготовленной или обрабатываемой на входе

средствами вычислительной

техники, по каналам электросвязи с промежуточным накоплением в «электронных

почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от

ведомственной подчиненности и формы собственности, гражданам для удовлетворения

их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других

потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В

общий объем платных услуг не включается

выручка от продажи населению по месту работы лесных, строительных и других

материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации

населению платных услуг (в том числе бытовых)

исчислены путем сопоставления величины товарооборота (услуг) за отчетный

и базисный периоды в постоянных ценах; индексы физического объема за длительный

период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения

годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о

занятом населении приведены включая иммигрантов и иностранных работников,

занятых в экономике. Численность иностранных граждан, привлеченных на работу в

страны Содружества в 2007 году, по предварительным данным, составила более двух

миллионов человек. По оценке, фактическая численность трудовых мигрантов

(включая нелегалов) значительно превышает официальные данные миграционных служб

и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда

денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам

населения

отражает неравномерность распределения доходов между отдельными группами

населения. Определяется как процентное отношение объема денежных доходов,

приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками

– совокупность лиц, чья

творческая деятельность, осуществляемая на систематической основе, направлена на

увеличение суммы научных знаний и поиск новых областей применения этих знаний, а

также занятых оказанием прямых услуг, связанных с выполнением исследований и

разработок. В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого

исследованиями и разработками, выделяются четыре категории: исследователи,

техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности.

Исследователи обычно имеют высшее образование.

Техники

– работники,

которые участвуют в проведении научных исследований и разработок, выполняя

технические функции, как правило, под руководством исследователей.

Вспомогательный

персонал

– охватывает

работников, выполняющих вспомогательные функции, связанные с проведением

исследований и разработок: работники планово-экономических, финансовых

подразделений, патентных служб, подразделений научно-технической информации,

научно-технических библиотек; рабочие, осуществляющие наладку, монтаж,

обслуживание и ремонт научного оборудования и приборов, рабочие опытных

(экспериментальных) производств, лаборанты, не имеющие высшего и среднего

специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление)

— использование

для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных,

пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих

предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В

состав водопотребления не включается величина оборотного и последовательного

(повторного) использования сточных вод (за исключением воды, поступившей на

подпитку (возмещения) потерь в эти оборотные и последовательные

водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Дополнение к предварительным ценам

Дополнение к предварительным ценам

Содержание

Подлежит выполнению

Дополнение к предварительному ценообразованию от 27.03.2007

ПРИЛОЖЕНИЕ К ЦЕНАМ (К проспекту MTN приложение к общему проспекту и проспект, каждый от 31 марта 2006 г.) Номер приложения к ценообразованию: | Подано в соответствии с Правилом 424(b)(3) Регистрационный номер 333-132911 |

Единицы

Merrill Lynch & Co. , Inc.

, Inc.

Среднесрочные примечания, серия C

100% Основная защищенная баскет валюта BRIC.0006

due June , 2008

(the Notes)

$10 principal amount per unit

The Notes:

| | Облигации предназначены для инвесторов, которые ожидают, что стоимость валютной корзины стран БРИК («Корзина») увеличится с даты ценообразования до |

Облигации будут иметь 100% защиту основной суммы на дату погашения. |

Поскольку мы не будем производить выплаты по Облигациям до даты погашения, инвесторы должны быть готовы отказаться от периодических выплат процентов. |

Облигации не подлежат погашению до даты погашения. |

Облигации не будут котироваться ни на одной бирже ценных бумаг. |

Облигации представляют собой старшие необеспеченные долговые ценные бумаги Merrill Lynch & Co., Inc., деноминированные и подлежащие оплате в долларах США, и являются частью серии, озаглавленной |

Дата расчетов по Нотам ожидается в мае , 2007 г. | Сумма, которую вы получите на дату погашения за единицу, будет основываться на направлении и процентном изменении между начальной стоимостью на дату ценообразования и |

увеличилась, вы получите основную сумму в размере 10 долларов США за единицу, а также дополнительную сумму погашения за единицу в размере 10 долларов США, умноженную на процент от 185% до |

уменьшился или не изменился, вы получите основную сумму в размере 10 долларов США за единицу. |

Фактическая ставка участия будет определена на дату ценообразования и указана в дополнении к окончательной цене, доступном в связи с продажей |

Информация, включенная в это дополнение к ценам, заменяет информацию в

сопровождающее приложение к проспекту MTN, общее приложение к проспекту и проспект в той мере, в какой они отличаются от этой информации.

Инвестирование в Ноты сопряжено с рисками, которые описаны в

Раздел «Факторы риска» начинается на странице PS-7 настоящего дополнения к ценам, а раздел начинается на странице S-3 прилагаемого приложения к проспекту MTN.

| На единицу | Всего | |||

Цена публичного предложения (1) | 10,00 $ | $ | ||

Скидка на андеррайтинг (1) | 0,10 $ | $ | ||

Выручка Merrill Lynch & Co. | 9,90 $ | $ |

, Inc. до расходов, Inc.

, Inc. до расходов, Inc. (1) Цена публичного предложения и скидка при андеррайтинге для любой отдельной сделки по покупке

единицы будут составлять 10 долларов США за единицу и 0,10 доллара США за единицу соответственно.

Ни Комиссия по ценным бумагам и биржам, ни какие-либо государственные ценные бумаги

Комиссия одобрила или не одобрила эти ценные бумаги или определила, являются ли настоящее дополнение к ценообразованию или сопровождающее его приложение к проспекту MTN, общее приложение к проспекту и проспект правдивыми или полными. Любое представительство в

наоборот уголовное преступление.

Merrill Lynch & Co.

Дата этого дополнения к ценам: май , 2007.

Содержание

СОДЕРЖАНИЕ

Дополнение к ценам

СВОДНАЯ ИНФОРМАЦИЯВопросы и ответы | ПС-3 | ||

ФАКТОРЫ РИСКА | ПС-7 | ||

ОПИСАНИЕ ПРИМЕЧАНИЙ | ПС-11 | ||

КОРЗИНА | ПС-13 | ||

ФЕДЕРАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ НА ПРИБЫЛЬ СОЕДИНЕННЫХ ШТАТОВ | ПС-16 | ||

СООБРАЖЕНИЯ ERISA | ПС-20 | ||

ИСПОЛЬЗОВАНИЕ ДОХОДОВ И ХЕДЖИНГ | ПС-21 | ||

ДОПОЛНИТЕЛЬНЫЙ ПЛАН РАСПРЕДЕЛЕНИЯ | ПС-21 | ||

ЭКСПЕРТЫ | ПС-21 | ||

УКАЗАТЕЛЬ НЕКОТОРЫХ ОПРЕДЕЛЕННЫХ ТЕРМИНОВ | PS-22 | ||

Среднесрочные примечания, приложение Prospectus Series C (Дополнение MTN Prospectus) | |||

| 16) | |||

ФАКТОРЫ РИСКА | S-3 | ||

ОПИСАНИЕ ПРИМЕЧАНИЙ | S-4 | ||

ФЕДЕРАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ США | S-22 | ||

ПЛАН РАСПРЕДЕЛЕНИЯ | S-29 | ||

ДЕЙСТВИТЕЛЬНОСТЬ ПРИМЕЧАНИЙ | S-30 | ||

Долговые ценные бумаги, варранты, привилегированные акции, Приложение к проспекту депозитарных и обыкновенных акций (общая | |||

MERRILL LYNCH & CO. | S-3 | ||

ИСПОЛЬЗОВАНИЕ ДОХОДОВ | S-4 | ||

ЦЕННЫЕ БУМАГИ | S-4 | ||

ОПИСАНИЕ ДОЛГОВЫХ ЦЕННЫХ БУМАГ | S-5 | ||

ОПИСАНИЕ ДОЛГОВЫХ ГАРАНТИЙ | S-16 | ||

ОПИСАНИЕ ВАЛЮТНЫХ ВАРАНТ | S-18 | ||

ОПИСАНИЕ УКАЗАТЕЛЬ ГАРАНТИИ | S-20 | ||

ОПИСАНИЕ ПРИВИЛЕГИРОВАННЫХ АКЦИЙ | S-25 | ||

НАИМЕНОВАНИЕ ДЕПОЗИТАРНЫХ АКЦИЙ | S-32 | ||

ОПИСАНИЕ ГАРАНТИЙ НА ПРИВИЛЕГИРОВАННЫЕ АКЦИИ | S-36 | ||

НАИМЕНОВАНИЕ ОБЫКНОВЕННЫХ АКЦИЙ | С-38 | ||

ОПИСАНИЕ ГАРАНТИЙ НА ОБЫКНОВЕННЫЕ АКЦИИ | S-42 | ||

ПЛАН РАСПРЕДЕЛЕНИЯ | S-44 | ||

ГДЕ МОЖНО НАЙТИ ДОПОЛНИТЕЛЬНУЮ ИНФОРМАЦИЮ | S-45 | ||

ВКЛЮЧЕНИЕ ИНФОРМАЦИИ, КОТОРУЮ МЫ ПРЕДОСТАВЛЯЕМ В SEC | С-46 | ||

ЭКСПЕРТЫ | S-46 | ||

| ПРОСПЕКТ | |||

ГДЕ МОЖНО НАЙТИ ДОПОЛНИТЕЛЬНУЮ ИНФОРМАЦИЮ | 2 | ||

ВКЛЮЧЕНИЕ ИНФОРМАЦИИ, КОТОРУЮ МЫ ПРЕДОСТАВЛЯЕМ В SEC | 2 | ||

ЭКСПЕРТЫ | 2 | ||

, INC

, INC

ПС-2

Содержание

СВОДНАЯ ИНФОРМАЦИЯВопросы и ответы

Эта сводка включает вопросы и ответы, в которых

информация из этого приложения с ценами и прилагаемого приложения к проспекту MTN, общего приложения к проспекту и проспекта, чтобы помочь вам понять 100% защищенные основные облигации валютной корзины BRIC со сроком погашения в июне ,

2008 г. («Примечания»). Вам следует внимательно прочитать данное ценовое приложение и прилагаемое к нему дополнение к проспекту MTN, общее дополнение к проспекту и проспект, чтобы полностью понять условия Облигаций, Корзины валют стран БРИК (далее

(«Примечания»). Вам следует внимательно прочитать данное ценовое приложение и прилагаемое к нему дополнение к проспекту MTN, общее дополнение к проспекту и проспект, чтобы полностью понять условия Облигаций, Корзины валют стран БРИК (далее

Корзина), а также налоговые и другие соображения, которые важны для вас при принятии решения об инвестировании в Облигации. Вам следует внимательно ознакомиться с разделом «Факторы риска» в этом приложении с ценами и

сопровождающее приложение к проспекту MTN, в котором подчеркиваются определенные риски, связанные с инвестициями в Облигации, чтобы определить, подходят ли вам инвестиции в Облигации.

Ссылки в этом дополнении к ценам на «ML&Co.», «мы», «нас» и «наш» относятся к Merrill Lynch & Co.,

Inc., а ссылки на MLPF&S относятся к Merrill Lynch, Pierce, Fenner & Smith Incorporated.

Что такое примечания?

Облигации станут частью серии старших долговых ценных бумаг, выпущенных ML&Co. под названием «Среднесрочные облигации, серия C» и не будет

быть обеспечено залогом. Облигации будут иметь одинаковый рейтинг со всеми другими нашими необеспеченными и несубординированными долгами. Срок погашения Облигаций ожидается в июне 2008 года. В зависимости от даты, когда Облигации оцениваются для первоначальной продажи населению (дата

Облигации будут иметь одинаковый рейтинг со всеми другими нашими необеспеченными и несубординированными долгами. Срок погашения Облигаций ожидается в июне 2008 года. В зависимости от даты, когда Облигации оцениваются для первоначальной продажи населению (дата

Дата ценообразования), которая, как ожидается, наступит в мае или апреле, дата расчетов может наступить в мае или апреле, а дата погашения может наступить в июне или мае. Любая ссылка в этом дополнении к ценам на месяц, в котором дата расчетов

или дата погашения может быть изменена, как указано выше.

Мы не можем выкупить Облигации до даты погашения, и мы

не производить никаких платежей по Облигациям до даты погашения.

Каждая единица будет представлять одну ноту с основной суммой в 10 долларов. Вы можете

переводить Ноты только целыми единицами. У вас не будет права на получение физических сертификатов, подтверждающих ваше право собственности, за исключением определенных обстоятельств. Вместо этого мы выпустим Ноты в виде глобального сертификата, который будет

принадлежит Депозитарной трастовой компании, также известной как DTC, или ее уполномоченному лицу. Прямые и косвенные участники DTC зарегистрируют ваше право собственности на Облигации. Вам следует обратиться к разделу Описание долга.

Прямые и косвенные участники DTC зарегистрируют ваше право собственности на Облигации. Вам следует обратиться к разделу Описание долга.

Ценные бумагиДепозитарий в прилагаемом общем дополнении к проспекту.

Существуют ли какие-либо риски, связанные с моими инвестициями?

Да, инвестиции в Ноты подвержены рискам. Пожалуйста, обратитесь к разделу «Факторы риска» в этом дополнении к ценам и

прилагаемое приложение к проспекту MTN.

Кто определяет стоимость Корзины и что отражает Корзина?

Merrill Lynch Capital Services, Inc. в качестве расчетного агента («Расчетный агент») определяет стоимость Корзины, как описано в

раздел под названием «Корзина» в этом приложении с ценами. Корзина предназначена для того, чтобы позволить инвесторам участвовать в изменениях обменных курсов валют, включенных в Корзину, что отражается в изменениях курса доллара США.

значение корзины, от начального значения до конечного значения (как определено ниже). Валютами, составляющими корзину, являются доллар США, бразильский реал, российский рубль, индийская рупия и китайский юань (юань). Каждый из них

Каждый из них

валюты упоминаются в этом дополнении к ценообразованию как «Компонент корзины». Каждому компоненту корзины будет присвоен вес. Весовые коэффициенты будут раскрыты в разделе «Корзина» настоящего приложения по ценам.

Валюты с положительным и изначально равным весом в корзине можно рассматривать как длинные позиции по бразильскому реалу, российскому рублю, индийской рупии и китайскому юаню (в совокупности «Компоненты длинной корзины»).

валюта с отрицательным весом в корзине может рассматриваться как короткая позиция в долларах США («Компонент короткая корзина»). Стоимость корзины будет установлена на 100 на Дату ценообразования.

Кроме того, фиксированный коэффициент («Множитель») будет определяться в Дату ценообразования для каждого Компонента корзины путем деления начального

взвешивание каждого Компонента Корзины по стоимости этого Компонента Корзины в долларах США на Дату ценообразования. Множитель можно использовать для расчета стоимости корзины в любой день путем умножения множителя для каждой корзины.

Компонент по текущему обменному курсу для этого Компонента корзины, суммируя полученные продукты и добавляя 100 к общему количеству. Список гипотетических множителей для каждого компонента корзины и примеры расчета стоимости корзины см.

раздел под названием «Корзина» в этом ценовом приложении.

Как Корзина работала исторически?

Корзина не будет существовать до Даты ценообразования. Однако мы включили таблицу и график, показывающие гипотетические исторические значения цены на конец месяца.

Корзина с января 2002 г. по февраль 2007 г. на основе

ПС-3

Содержание

исторических обменных курсов, гипотетический множитель каждого компонента корзины, рассчитанный по состоянию на 20 марта 2007 г. и

Стоимость корзины 100 на эту дату в разделе «Корзина» настоящего приложения по ценам. Мы предоставили эту гипотетическую историческую информацию, чтобы помочь вам оценить поведение корзины в различных экономических условиях;

однако гипотетическая эффективность Корзины в прошлом не обязательно указывает на то, как Корзина будет работать в будущем.

Что я буду

получить на дату погашения Облигаций?

В дату погашения вы получите денежный платеж за единицу, выраженный в долларах США,

равна сумме погашения.

«Сумма погашения» за единицу, на которую вы будете иметь право, будет зависеть от направления

и процентное изменение стоимости Корзины, будет выражено в долларах США и будет равно:

| (и) | Если Конечная стоимость больше Начальной стоимости, основная сумма в размере 10 долларов США за единицу плюс дополнительная сумма погашения за единицу, равная: |

10 долларов × | (

| Уровень участия × | (

| Конечное значение Начальное значение | )

| )

| ; | |||||||||||

| Начальное значение |

| (ii) | Если конечное значение равно или меньше начального значения, 10 долларов США за единицу. |

«Начальная стоимость» будет установлена на 100 на Дату ценообразования.

«Конечное значение» будет

равна стоимости Корзины, определенной Расчетным агентом на Дату оценки, как описано в настоящем дополнении к ценообразованию.

«Датой оценки» будет седьмой запланированный рабочий день до даты погашения Облигаций.

Участие

Ставка — это ожидаемый процент от 185% до 205%. Фактическая Ставка участия будет определена в Дату ценообразования и указана в дополнении к окончательному ценообразованию, доступном в связи с продажей Облигаций.

Для получения более подробной информации о сумме погашения см. раздел «Описание облигаций» в этом ценовом документе.

добавка.

ПС-4

Содержание

Примеры:

Ниже приведены три примера расчета суммы погашения при доле участия 195%, средней точке диапазона.

от 185% до 205%:

Пример 1 Гипотетическое конечное значение равно 50% начального значения:

Начальное значение: 100 | ||||

Гипотетическая конечная стоимость: 50 | ||||

Сумма погашения (за единицу) = 10 долларов США | (Выкуп Сумма меньше $10,00) | |||

Пример 2 Гипотетическое конечное значение равно 105% от

Начальное значение:

Начальное значение: 100 | ||||||||||||

Гипотетическое конечное значение: 105 | ||||||||||||

Сумма погашения (за единицу) = 10 долл. | (

| 105 100 | )

| ) = 10,98 долл. США | ||||||||

| 100 |

США + (10 × 195 % ×

США + (10 × 195 % × Пример 3 Гипотетическое конечное значение равно 115% от

Начальное значение:

Начальное значение: 100 | ||||||||||||

Гипотетическое конечное значение: 115 | ||||||||||||

Сумма погашения (за единицу) = 10 долларов + (10 × 195 % × | (

| 115 100 | )

| ) = 12,93 доллара США | ||||||||

| 100 |

Буду ли я получать проценты по

записи?

Вы не будете получать процентные платежи по Облигациям, но вместо этого вы получите Сумму погашения за единицу на

дата погашения. Мы разработали Облигации для инвесторов, которые готовы отказаться от процентных платежей по Облигациям, таких как фиксированные или плавающие процентные ставки, выплачиваемые по традиционным процентным долговым ценным бумагам, в обмен на возможность

Мы разработали Облигации для инвесторов, которые готовы отказаться от процентных платежей по Облигациям, таких как фиксированные или плавающие процентные ставки, выплачиваемые по традиционным процентным долговым ценным бумагам, в обмен на возможность

участвовать в возможном увеличении стоимости Корзины в долларах США от Начальной стоимости до Конечной стоимости.

А как насчет налогов?

Каждый год вы должны будете платить налоги на обычный доход от Облигаций в течение срока их действия, исходя из расчетной доходности по Облигациям.

Примечания, даже если вы не получите никаких платежей от нас до даты погашения. Мы определили эту предполагаемую доходность в соответствии с правилами, изданными Министерством финансов США, исключительно для того, чтобы вы могли рассчитать сумму

налоги, которые вы будете платить каждый год в результате владения нотами. Эта предполагаемая доходность не является ни прогнозом, ни гарантией того, какой будет фактическая выплата наличными в дату погашения, или того, что фактическая выплата наличными в дату погашения будет

превышать основную сумму за единицу Облигаций. Мы определили, что эта расчетная доходность будет составлять % годовых, начисляемых каждые полгода.

Мы определили, что эта расчетная доходность будет составлять % годовых, начисляемых каждые полгода.

Исходя из этого предполагаемого дохода, если вы платите налоги на основе календарного года и если вы покупаете единицу Облигаций за 10 долларов США и держите Облигации до даты погашения, вы должны будете платить налоги на

следующие суммы обычного дохода от облигаций каждый год: $ в 2007 г. и $ в 2008 г. Однако в 2008 г.

сумма обычного дохода, с которого вы должны будете платить налоги от владения каждой единицей Облигаций, может быть больше или меньше, чем $ в зависимости от денежного платежа, который вы

получить в срок погашения. Кроме того, если денежный платеж на дату погашения составляет менее $ , у вас может быть убыток, который вы могли бы вычесть из другого дохода, который может быть у вас в

2008 г., но в соответствии с действующим налоговым законодательством от вас не требуется и не разрешается вносить поправки в налоговые декларации за предыдущие годы. Дополнительную информацию см. в разделе «Федеральное подоходное налогообложение США» в этом приложении по ценам 9.0007

Дополнительную информацию см. в разделе «Федеральное подоходное налогообложение США» в этом приложении по ценам 9.0007

Будут ли Облигации котироваться на бирже ценных бумаг?

Облигации не будут котироваться на какой-либо бирже ценных бумаг, и мы не ожидаем развития рынка торговли Облигациями, что может повлиять на цену, которую вы получите за свои Облигации при любой продаже до наступления срока погашения

ПС-5

Содержание

Дата

. Вам следует ознакомиться с разделом, озаглавленным «Факторы риска».

развиваться, и если торговля действительно развивается, рыночная цена, которую вы можете получить или котироваться для ваших Облигаций в дату до заявленной даты погашения, будет зависеть от этого и других важных факторов, включая наши затраты на разработку, хеджирование и

распространение Облигаций в этом ценовом приложении.

На какую цену я могу рассчитывать, если продам Облигации до указанной даты погашения?

При определении экономических условий Облигаций и, следовательно, потенциального дохода по Облигациям для вас учитывается ряд факторов.

принято во внимание. Среди этих факторов есть определенные затраты, связанные с созданием, хеджированием и предложением Облигаций. При структурировании экономических условий Облигаций мы стремимся предоставить инвесторам условия, которые мы считаем коммерчески обоснованными.

и предоставить MLPF&S компенсацию за свои услуги по разработке Облигаций.

Если вы продаете свои Облигации до указанного срока погашения

дату, вы получите цену, определяемую рыночными условиями для Облигаций. На эту цену могут влиять многие факторы, такие как процентные ставки, волатильность и преобладающая стоимость корзины. Кроме того, цена, если таковая имеется, по которой вы могли бы

продажа ваших Облигаций на вторичном рынке, как ожидается, будет зависеть от факторов, которые мы учитывали при установлении экономических условий Облигаций, а именно: скидка на андеррайтинг, выплачиваемая в отношении Облигаций, и другие расходы, связанные с

Облигации, а также вознаграждение за разработку и хеджирование продукта. В зависимости от влияния этих факторов вы можете получить значительно меньше первоначальной цены публичного предложения в размере 10 долларов США за единицу ваших Облигаций, если они будут проданы до указанного срока погашения.

В зависимости от влияния этих факторов вы можете получить значительно меньше первоначальной цены публичного предложения в размере 10 долларов США за единицу ваших Облигаций, если они будут проданы до указанного срока погашения.

свидание.

В ситуации, когда не было движения стоимости Корзины и изменений рыночных условий по сравнению с теми

существующая на дату настоящего дополнения к ценам, цена, если таковая имеется, по которой вы могли бы продать свои Облигации на вторичном рынке, как ожидается, будет ниже первоначальной цены публичного предложения в размере 10 долларов США за единицу. Это связано, в том числе, с

вещи, наши затраты на разработку, хеджирование и распространение Облигаций. Потенциальные покупатели ваших Облигаций на вторичном рынке вряд ли будут учитывать эти факторы.

Какова роль MLPF&S?

MLPF&S, наша дочерняя компания, является андеррайтером предложения и продажи Облигаций. После первоначального предложения MLPF&S намеревается покупать и продавать Облигации, чтобы создать вторичный рынок для держателей Облигаций, и

может стабилизировать или поддерживать рыночную цену Облигаций во время их первоначального распределения. Тем не менее, MLPF&S не будет обязан участвовать в какой-либо из этих рыночных операций или продолжать их после того, как они были начаты.

Тем не менее, MLPF&S не будет обязан участвовать в какой-либо из этих рыночных операций или продолжать их после того, как они были начаты.

Какова роль Merrill Lynch Capital Services, Inc.?

Merrill Lynch Capital Services, Inc., наша дочерняя компания, будет выступать в качестве расчетного агента в целях определения, среди прочего, конечной стоимости и расчета суммы погашения. При определенных обстоятельствах эти обязанности могут

привести к конфликту интересов между Merrill Lynch Capital Services, Inc. как нашей дочерней компанией и ее обязанностями в качестве расчетного агента. Merrill Lynch Capital Services, Inc. обязана выполнять свои обязанности в качестве расчетного агента в хорошем состоянии.

веру и используя свое разумное суждение.

Что такое ML&Co?

Merrill Lynch & Co., Inc. – это холдинговая компания с различными дочерними и зависимыми компаниями, которые предоставляют инвестиционные, финансовые, страховые и сопутствующие услуги по всему миру.

Для получения информации о ML&Co. см. раздел «Merrill Lynch & Co., Inc.» в прилагаемом общем проспекте

добавка. Вам также следует ознакомиться с другими документами ML&Co. подала в Комиссию по ценным бумагам и биржам, с которой вы можете ознакомиться, обратившись к разделу «Где вы можете найти дополнительную информацию» и «Регистрация

Информация, которую мы подаем в SEC, содержится в прилагаемом общем дополнении к проспекту эмиссии и в проспекте эмиссии.

ПС-6

Содержание

ФАКТОРЫ РИСКА

Ваши инвестиции в Ноты сопряжены с риском. Вам следует тщательно рассмотреть следующие

обсуждение рисков и обсуждение рисков, включенных в прилагаемое приложение к проспекту MTN, прежде чем принимать решение о том, подходят ли вам инвестиции в Облигации.

Вы не можете получить доход от своих инвестиций

На Дату оценки, если Конечная стоимость меньше

или равной Начальной стоимости, на дату погашения мы выплатим вам только основную сумму в размере 10 долларов США за единицу. Это будет верно, даже если стоимость Корзины была выше, чем Начальная стоимость в какой-то момент в течение срока действия Облигаций, но позже упала.

Это будет верно, даже если стоимость Корзины была выше, чем Начальная стоимость в какой-то момент в течение срока действия Облигаций, но позже упала.

ниже Начальной стоимости на Дату оценки.

Ваша доходность может быть ниже, чем доходность других долговых ценных бумаг с сопоставимым сроком погашения

Доход, который вы получите от своих Облигаций, может быть меньше, чем доход, который вы могли бы получить от других инвестиций. Ваш доход может быть меньше, чем доход

вы бы заработали, если бы купили традиционную процентную долговую ценную бумагу ML&Co, номинированную в долларах США. с тем же установленным сроком погашения. Ваши инвестиции могут не отражать полную альтернативную стоимость для вас, если вы принимаете во внимание

Факторы, влияющие на временную стоимость денег.

Вы должны полагаться на собственную оценку достоинств инвестиции, связанной с Корзиной

В ходе своей обычной деятельности аффилированные лица ML&Co. время от времени выражать мнение об ожидаемых изменениях курса иностранной валюты

ставки. Эти взгляды иногда сообщаются клиентам, которые участвуют в валютных рынках. Однако эти взгляды, в зависимости от мировых экономических, политических и других событий, могут различаться в зависимости от временных горизонтов и подлежать

Эти взгляды иногда сообщаются клиентам, которые участвуют в валютных рынках. Однако эти взгляды, в зависимости от мировых экономических, политических и других событий, могут различаться в зависимости от временных горизонтов и подлежать

изменить. Более того, взгляды других специалистов, работающих с иностранной валютой, в любой момент могут существенно отличаться от взглядов наших аффилированных лиц. По причинам, подобным этим, мы считаем, что большинство инвесторов на валютных рынках получают

информацию об этих рынках из нескольких источников. В связи с покупкой Облигаций вы должны исследовать валютные рынки и не полагаться на мнения, которые могут быть выражены нашими аффилированными лицами в ходе обычного

их бизнеса в отношении будущих колебаний обменного курса.

Вы должны провести расследование, которое сочтете нужным, относительно

достоинства инвестиции, связанной с корзиной. Ни предложение Облигаций, ни какие-либо взгляды, которые могут время от времени выражаться нашими аффилированными лицами в ходе их обычной деятельности в отношении будущих изменений обменного курса.

представляет собой рекомендацию относительно достоинств инвестиции в Облигации.

Доходность ваших Нот зависит от значений Компонентов корзины,

на которые влияет множество сложных факторов, находящихся вне нашего контроля

Стоимость любой валюты, включая Компоненты корзины, может быть

под влиянием сложных политических и экономических факторов. Обменный курс каждого Компонента корзины в любой момент является результатом спроса и предложения этой валюты по отношению к другим валютам, а изменения обменного курса происходят с течением времени в результате

взаимодействие множества факторов, прямо или косвенно влияющих на экономические и политические условия в стране происхождения каждого Компонента корзины, включая экономические и политические события в других странах. Особое значение имеют

относительные темпы инфляции, уровни процентных ставок, платежный баланс и размер профицита или дефицита государственного бюджета в этих странах, все из которых, в свою очередь, зависят от денежно-кредитной, фискальной и торговой политики, проводимой правительствами.

этих стран и других стран, важных для международной торговли и финансов.

Валютные курсы также могут быть установлены

суверенные правительства, или они могут быть плавающими. Обменные курсы большинства экономически развитых стран и многих развивающихся стран, включая страны, выпускающие бразильский реал, российский рубль и индийскую рупию, могут колебаться в стоимости.

по отношению к доллару США. Однако правительства иногда не позволяют своим валютам свободно плавать в ответ на экономические факторы, как в случае с китайским юанем (юань). Правительства, в том числе те, которые выпускают корзину

Компоненты могут использовать различные методы, такие как вмешательство их центрального банка или введение регулирующего контроля или налогов, чтобы повлиять на обменные курсы их соответствующих валют. Они также могут выпускать новую валюту для замены

существующей валюты или изменить обменный курс или относительные обменные характеристики путем девальвации или ревальвации валюты. Таким образом, особый риск при покупке Облигаций заключается в том, что их ликвидность, торговая стоимость и суммы к оплате могут быть затронуты.

действиями суверенных правительств, которые могли изменить или вмешаться в ранее свободно определяемую валютную оценку, колебания в ответ на другие рыночные силы и движение валют через границы. Регулировки не будет

или изменить условия Облигаций в случае, если обменные курсы должны стать фиксированными, или в случае любой девальвации или переоценки, или введения валютного или иного регулирующего контроля или налогов, или в случае выпуска

замена валюты или в случае других событий

ПС-7

Содержание

, затрагивающий любой из компонентов корзины или любую другую валюту.

Обменный курс китайского юаня в настоящее время регулируется правительством Китая

21 июля 2005 г. Народный банк Китая с разрешения Государственного совета Китайской Народной Республики объявил, что

обменный курс китайского юаня (юаня) больше не будет привязан к доллару США и будет плавать в зависимости от рыночного спроса и предложения по отношению к корзине валют. По сообщениям общественности, губернатор г.

По сообщениям общественности, губернатор г.

Народный банк Китая заявил, что корзина состоит в основном из доллара США, евро Европейского Союза, японской иены и южнокорейской воны. Также учитываются, но играют меньшую роль валюты Сингапура,

Соединенное Королевство, Малайзия, Россия, Австралия, Канада и Таиланд. Вес каждой валюты в корзине не объявлен.

Первоначальная корректировка обменного курса китайского юаня (юаня) представляла собой примерно 2-процентную ревальвацию с обменного курса 8,28 юаня (юаня) за доллар США до 8,11 юаня (юаня) за доллар США и, по состоянию на

20 марта 2007 г., гипотетическая дата ценообразования, составляла 7,74 юаня (юаня) за доллар США. Народный банк Китая также объявил, что ежедневная торговая цена доллара США по отношению к юаню в

межбанковскому валютному рынку по-прежнему будет разрешено колебаться в диапазоне 0,3 процента вокруг центрального паритета, публикуемого Народным банком Китая, в то время как торговые цены валют, отличных от доллара США, по отношению к

женьминьби (юань) будет разрешено двигаться в пределах определенного диапазона, объявленного Народным банком Китая. Народный банк Китая объявит цену закрытия иностранной валюты, такой как доллар США, по отношению к

Народный банк Китая объявит цену закрытия иностранной валюты, такой как доллар США, по отношению к

юань (юань) на межбанковском валютном рынке после закрытия рынка каждый рабочий день и сделает его центральным паритетом для торговли против юаня (юаня) на следующий рабочий день. Народный банк

Китай заявил, что при необходимости будет корректировать диапазон обменного курса юаня в соответствии с развитием рынка, а также экономической и финансовой ситуацией.

Несмотря на недавнее изменение режима обменного курса, китайское правительство продолжает управлять оценкой юаня и, как

управляется в настоящее время, изменения его цен вряд ли будут существенно способствовать увеличению или уменьшению стоимости Корзины. Однако дальнейшие изменения в управлении китайским правительством юаня могут привести к

значительное изменение обменного курса доллара США/юаня (юаня). Предполагая, что стоимость всех других компонентов корзины остается неизменной, снижение стоимости юаня (юаня) в результате изменения

управление валютой государством или по другим причинам приведет к уменьшению стоимости корзины.

Даже при валютных сделках

круглосуточно, ваши Облигации не будут, и преобладающие рыночные цены на ваши Облигации могут не отражать цены и курсы базовой валюты

Межбанковский рынок иностранных валют является глобальным круглосуточным рынком. Следовательно, часы торговли Нотами не будут соответствовать часам, в течение которых торгуются Компоненты корзины. Значительные движения цен и курсов

могут иметь место на базовых валютных рынках, которые не будут немедленно отражены в рыночной цене Облигаций. Возможность этих движений должна быть принята во внимание при соотнесении стоимости Облигаций с теми, что находятся в

основные валютные рынки.

Отсутствует систематическая отчетность о последней продаже иностранной валюты. Достаточно актуальный

информация о предложениях и предложениях доступна в некоторых брокерских конторах, в банковских конторах по торговле иностранной валютой и другим лицам, желающим подписаться на эту информацию, но эта информация не обязательно будет отражена в стоимости

Корзина, используемая для расчета суммы погашения. Нет никаких нормативных требований, чтобы эти котировки были твердыми или своевременно пересматривались. Отсутствие информации о последних продажах и ограниченная доступность котировок для индивидуальных инвесторов

Нет никаких нормативных требований, чтобы эти котировки были твердыми или своевременно пересматривались. Отсутствие информации о последних продажах и ограниченная доступность котировок для индивидуальных инвесторов

может затруднить получение многими инвесторами своевременных и точных данных о состоянии основных валютных рынков.

Торговый рынок

для Облигаций не ожидается развития, и если торги будут развиваться, рыночная цена, которую вы можете получить или котироваться для ваших Облигаций в дату, предшествующую заявленной дате погашения, будет зависеть от этого и других важных факторов, включая наши затраты.

разработки, хеджирования и распространения Облигаций

Облигации не будут котироваться на какой-либо бирже ценных бумаг, и мы не ожидаем

торговый рынок для Облигаций, чтобы развиться. Несмотря на то, что MLPF&S, наша дочерняя компания, указала, что она ожидает участия в торгах на Облигации, предлагаемые к продаже ей держателями Облигаций, она не обязана делать это и может прекратить делать такие заявки в любое время. В

В

Кроме того, хотя в этом дополнении к ценам мы описываем, как вы можете рассчитать стоимость Корзины на основе общедоступной информации, мы не будем публиковать стоимость Корзины в течение срока действия Облигаций, и это может ограничить торговый рынок.

для примечаний. Ограниченный рынок торговли вашими Облигациями может повлиять на цену, которую вы получите за свои Облигации, если вы не хотите удерживать свои инвестиции до даты погашения.

ПС-8

Содержание

Если MLPF&S создаст рынок для Облигаций, цена, которую он котирует, будет отражать любые изменения на рынке.

условия и другие важные факторы. Кроме того, цена, если таковая имеется, по которой вы могли бы продать свои Облигации на вторичном рынке, как ожидается, будет зависеть от факторов, которые мы учитывали при установлении экономических условий Облигаций,

а именно, страховая скидка, выплачиваемая в отношении Облигаций, и другие расходы, связанные с Облигациями, включая компенсацию за разработку и хеджирование продукта. Эта котируемая цена может быть выше или ниже основной суммы в 10 долларов.

Эта котируемая цена может быть выше или ниже основной суммы в 10 долларов.

Кроме того, нет никаких гарантий, что MLPF&S или любая другая сторона захотят купить Облигации. MLPF&S не обязана продавать Ноты.

Если предположить, что стоимость Корзины не изменится, рыночные условия или любые другие соответствующие факторы не изменятся, цена, если таковая имеется, по которой MLPF&S или другой покупатель могут захотеть приобрести вашу

Ожидается, что векселя в сделке на вторичном рынке будут ниже основной суммы в 10 долларов. Это связано, среди прочего, с тем фактом, что основная сумма в размере 10 долларов США включена, а цены на вторичном рынке, вероятно, исключают андеррайтинг.

скидка, уплаченная в отношении Облигаций, а также затраты на разработку и хеджирование, связанные с Облигациями.

Многие факторы влияют на торговую стоимость Облигаций;

эти факторы взаимосвязаны сложным образом, и влияние одного фактора может компенсировать или усилить влияние другого фактора

торговая стоимость Облигаций будет зависеть от факторов, которые сложным образом взаимосвязаны. Влияние одного фактора может компенсировать увеличение торговой стоимости Облигаций, вызванное другим фактором, а влияние одного фактора может усугубить

Влияние одного фактора может компенсировать увеличение торговой стоимости Облигаций, вызванное другим фактором, а влияние одного фактора может усугубить

снижение торговой стоимости Нот, вызванное другим фактором. Например, снижение волатильности Корзины может частично или полностью компенсировать любое увеличение торговой стоимости Облигаций, относящееся к другому фактору, такому как увеличение

в стоимости Компонентов длинной корзины по отношению к Компоненту короткой корзины. В следующих параграфах описывается ожидаемое влияние на торговую стоимость Облигаций с учетом изменения конкретного фактора, при условии, что все остальные условия остаются в силе.

постоянный.

Ожидается, что стоимость Корзины повлияет на торговую стоимость Облигаций. Мы ожидаем, что торговая стоимость

Ноты будут существенно зависеть от суммы, если таковая имеется, на которую стоимость Корзины превышает или не превышает Начальную стоимость. Однако, если вы решите продать свои Облигации, когда стоимость Корзины превысит Начальную стоимость, вы можете

получить значительно меньшую сумму, чем сумма, которая подлежала бы выплате в дату погашения на основе этой стоимости, из-за ожидания того, что стоимость Корзины будет продолжать колебаться до тех пор, пока не будет определена Конечная стоимость.

Ожидается, что изменения волатильности Корзины повлияют на торговую стоимость Нот. Волатильность — это термин, используемый для описания

размер и частота ценовых и/или рыночных колебаний. Если волатильность Корзины увеличивается или уменьшается, это может отрицательно сказаться на торговой стоимости Облигаций.

Ожидается, что изменения уровней процентных ставок повлияют на торговую стоимость Облигаций. Мы ожидаем, что изменения процентных ставок повлияют на торговую стоимость Облигаций. В общем, если США