Содержание

Kapital Bank

Курс валюты предоставлен в соответсвие с курсом Центрального Банка Азербайджанской Республики на сегодняшний день.

В некоторых отделениях курсы обмена валют могут отличаться.

17.07.2023

currency_date_selector

| Выбрать валюту | Ц/Б | Курс покупки валюты | Курс продажи валюты | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Наличные | Безналичный | Наличные | Безналичный | ||||||

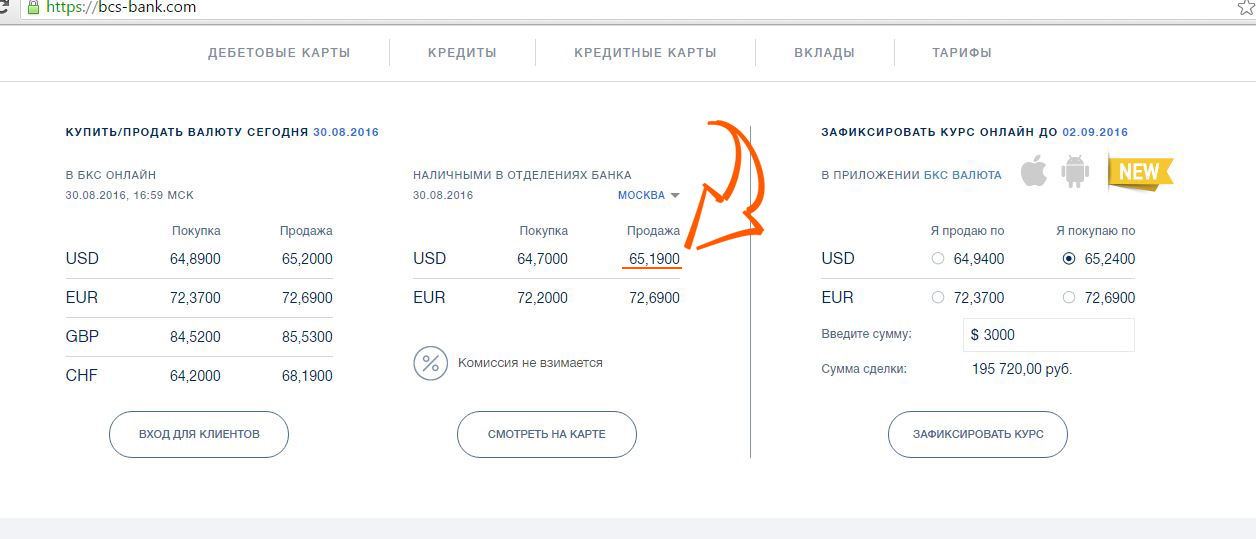

USD | 1.7000 | 1.6970 | 1.6800 | 1.7020 | 1.7200 | ||||

EUR | 1.8557 | 1.8373 | 1. | 1.8828 | 1.9407 | ||||

RUB | 0.0192 | 0.0132 | 0.0151 | 0.0208 | 0.0228 | ||||

GBP | 2.1593 | 2.1021 | 2.1211 | 2.1941 | 2.1926 | ||||

CHF | 1.9004 | 1.8562 | 1.8562 | 1.9597 | 1.9597 | ||||

TRY | 0.0653 | 0.0471 | 0.0521 | 0.0771 | 0.0771 | ||||

AED | 0.4628 | 0.3700 | 0.0000 | 0.4630 | 0.0000 | ||||

CNY | 0.2347 | 0.0000 | 0. | 0.0000 | 0.2847 | ||||

8302

8302 1847

1847| Валюта | Продажа | Покупка | |

| USD | 1.6970 | 1.7020 | |

| EUR | 1.8373 | 1.8828 | |

| RUB | 0.0132 | 0.0208 | |

| GBP | 2.1021 | 2.1941 | |

| CHF | 1.8562 | 1.9597 | |

| TRY | 0.0471 | 0.0771 | |

| AED | 0.3700 | 0.4630 | |

| CNY | 0.0000 | 0.0000 |

Я продаю Я покупаю

not_error

Введите сумму

| 58.75 | USD |

| 53.11 | EUR |

| 4 807.69 | RUB |

| 45.58 | GBP |

| 51.03 | CHF |

| 1 297.02 | TRY |

215. 98 98 | AED |

Курсы валют Банк ДОМ.РФ в Москве на сегодня, курсы обмена валюты, курс доллара, евро

Последние валютные новости и прогнозы в нашем telegram-канале

К сожалению, информация о наличных курсах валют банка сейчас недоступна

Чтобы обменять валюту, посмотрите курсы онлайн

Информация о курсах обмена валют является справочной и может меняться в течение дня.

Перед поездкой в банк уточните по телефону актуальность курсов валют в интересующем вас отделении.

Обмен валют в отделениях банка «ДОМ.РФ» в Москве

USD EUR CNY BYN GBP PLN TRY CHF 100 JPY AED

Покупка

Продажа

USD EUR CNY BYN GBP PLN TRY CHF 100 JPY AED

Покупка

Продажа

USD EUR CNY BYN GBP PLN TRY CHF 100 JPY AED

Покупка

Продажа

г. Москва, ул. Новочеремушкинская, д. 61

10.75

13.05

15.07.2023 21:01

г. Москва, наб. Семеновская, д. 3/1, корп. 6

Москва, наб. Семеновская, д. 3/1, корп. 6

10.75

13.05

15.07.2023 21:01

г. Москва, ул. Люблинская, д. 175

10.75

13.05

15.07.2023 21:01

г. Москва, ул. Космонавтов, д. 4

10.75

13.05

15.07.2023 21:01

г. Москва, просп. Кутузовский, д. 2/1, корп. 1а

10.75

13.05

15.07.2023 21:01

Обмен валют наличными в отделениях банка «ДОМ.РФ» в Москве на карте

Курсы валют наличными популярных банков Москвы

Банк

USD

Покупка

Продажа

EUR

Покупка

Продажа

CNY

Покупка

Продажа

СберБанк

87.7

93.8

98. 2

2

102.8

12.54

12.75

Банк ВТБ

88.05

91.85

97.15

102.85

12.35

12.95

Совкомбанк

87.75

90.55

96.95

101.55

12.25

12.95

Росбанк

86.9

92.3

97.7

103.8

10.5

14.8

Отзывы об обмене валют в Москве

Оставить отзыв

Ужасный банк, остерегайтесь

Не тратьте время, при визите в отделение, мне предложили открыть счёт за деньги, иначе валюту у меня не примут, потому что рубли в резерве для клиента.

Александр МоскваРостФинанс

Заказал валюту и не смог купить!

2 декабря 2022года через оператора Совкомбанка заказал валюту в отделение Трубниковский переулок дом 13 стр.1.Заявку приняли и обещали в течений 3 дней позвонить, когда сегодня приехал в это отделение оказалось что заказанных денег нет. Клиенты Совкомбанку не нужны от слова совсем, оператор до котор…Читать далее

Виктор МоскваСовкомбанк

Банк установил крайне невыгодный курс, пользуясь тем, что невозможно вывести средства в валюте

Ужасный банк. Банк обманщик! Открыто обманывает клиентов валютных счетов, которые доверили ему средства и не успели вывести. У меня счёт в фунтах стерлингах. Банк предлагает ужасный, грабительский курс на обмен, почти вдвое ниже курса Центробанка, пользуясь тем, что деньги невозможно вывести и обнал…Читать далее

Банк обманщик! Открыто обманывает клиентов валютных счетов, которые доверили ему средства и не успели вывести. У меня счёт в фунтах стерлингах. Банк предлагает ужасный, грабительский курс на обмен, почти вдвое ниже курса Центробанка, пользуясь тем, что деньги невозможно вывести и обнал…Читать далее

Ярослав МоскваГазпромбанк

Все отзывы об обмене валют в Москве

Курсы продажи и покупки валют в Банк ДОМ.РФ в Москве на сегодня

Курсы валют банка Банк ДОМ.РФ в Москве, установленные на сегодня, выводятся на данной странице. Данные актуальны для головного офиса, информация обновляется каждые 30 минут. Текущий курс продажи доллара — :usd_sale, курс покупки доллара — :usd_buy. Все курсы доллара в Москве можно посмотреть на сайте. Для евро сейчас установлен курс продажи — :eur_sale, курс покупки — :eur_buy. Перед посещением банка для проведения валютообменной операции, советуем уточнить курс обмена иностранных валют в Банк ДОМ.РФ, в нужном вам отделении банка в Москве.

Редакция Bankiros.ruРедакция

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Что это значит для рынков?

Российское вторжение в Украину 24 февраля положило начало историческим политическим действиям и движениям на мировых рынках. Российский рубль продолжает достигать исторического минимума, а российский фондовый рынок остается закрытым с 25 февраля, в то время как нефть превысила отметку в 130 долларов за баррель (баррель) впервые с 2008 года, а цены на газ достигли рекордного уровня. максимумы. Глобальная координация санкций включала Европейский союз (ЕС), США, Великобританию, Канаду, Швейцарию, Японию, Австралию и Тайвань. 8 марта президент США Байден подписал указ о запрете импорта российской нефти, сжиженного природного газа (СПГ) и угля в Соединенные Штаты, а также запретил новые инвестиции США в энергетический сектор России. Великобритания обязалась постепенно отказаться от импорта российской нефти к концу года, в то время как ЕС обнародовал новое предложение по энергетической безопасности по диверсификации поставок за пределы России, сосредоточив внимание на поставках СПГ и трубопроводного газа. «Большая семерка» также объявила о планах лишить Россию статуса «наибольшего благоприятствования», и Палата представителей США одобрила эту меру 17 марта9.0003

Великобритания обязалась постепенно отказаться от импорта российской нефти к концу года, в то время как ЕС обнародовал новое предложение по энергетической безопасности по диверсификации поставок за пределы России, сосредоточив внимание на поставках СПГ и трубопроводного газа. «Большая семерка» также объявила о планах лишить Россию статуса «наибольшего благоприятствования», и Палата представителей США одобрила эту меру 17 марта9.0003

Вторжение России в Украину замедлит рост мировой экономики и поднимет инфляцию. J.P. Morgan Research рассматривает макроэкономическое влияние в основном через товарные рынки, в то время как финансовые связи между Россией и остальным миром сравнительно меньше.

Компания J.P Morgan Research прогнозирует высокий риск крупных перебоев в энергоснабжении, при этом цена на нефть марки Brent останется повышенной в пределах 100–185 долларов за баррель, учитывая возможность более жестких санкций.

Какие санкции введены против России и могут ли они изменить ход конфликта?

На сегодняшний день санкции и экспортный контроль имеют широкую основу и направлены против российских банков, экспорта высоких технологий, активов и выпуска российских суверенных долговых обязательств и акций. Некоторые банки были исключены из системы обмена финансовыми сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT), ключевой части банковской инфраструктуры, которая облегчает платежи всех видов в экономике. Санкции также были применены к центральному банку России, что влияет на валютные резервы страны в размере более 600 миллиардов долларов, а также на способность Москвы стабилизировать волатильность рубля и защитить экономику от более широких сбоев конфликта. Это привело к тому, что российский Центробанк повысил ключевую процентную ставку с 90,5% до 20% и введение контроля за движением капитала. Центральный банк России также временно запретил продажу местных ценных бумаг иностранцами и выплату дивидендов и процентов по облигациям иностранцам. Около 15% российского экспорта оплачивается в рублях; около 55% рассчитываются в долларах США и 30% в другой твердой валюте. Поэтому ограничения на расчеты в долларах США также могут серьезно нарушить эти операции, даже если торговые партнеры России захотят импортировать.

Некоторые банки были исключены из системы обмена финансовыми сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT), ключевой части банковской инфраструктуры, которая облегчает платежи всех видов в экономике. Санкции также были применены к центральному банку России, что влияет на валютные резервы страны в размере более 600 миллиардов долларов, а также на способность Москвы стабилизировать волатильность рубля и защитить экономику от более широких сбоев конфликта. Это привело к тому, что российский Центробанк повысил ключевую процентную ставку с 90,5% до 20% и введение контроля за движением капитала. Центральный банк России также временно запретил продажу местных ценных бумаг иностранцами и выплату дивидендов и процентов по облигациям иностранцам. Около 15% российского экспорта оплачивается в рублях; около 55% рассчитываются в долларах США и 30% в другой твердой валюте. Поэтому ограничения на расчеты в долларах США также могут серьезно нарушить эти операции, даже если торговые партнеры России захотят импортировать. Санкции также применялись к бизнес-лидерам («олигархам»), считавшимся близкими к Путину.

Санкции также применялись к бизнес-лидерам («олигархам»), считавшимся близкими к Путину.

«Конфликт выявил крайнюю напряженность между европейской энергетической безопасностью и основным поставщиком энергии в регионе, отношениям, насчитывающим более 60 лет, – сказала Джойс Чанг, председатель отдела глобальных исследований. Решение Германии приостановить процесс сертификации «Северного потока — 2» сигнализирует о переосмыслении европейской энергетической стратегии. США последовали их примеру и ввели санкции против компании, построившей трубопровод. По состоянию на 20 марта большие объемы российской нефти по-прежнему с трудом находят покупателей даже по сниженным ценам. 15 марта ЕС объявил о четвертом раунде санкций, которые включали запрет на новые инвестиции в энергетический сектор России, включая ее энергетический сектор, и запрет на все новые сделки с «Роснефтью», «Транснефтью» и «Газпромнефтью». и импорт бензина.

ЕС совершил исторический сдвиг: 27 членов одобрили использование Европейского фонда мира для доставки 500 миллионов евро, или 10 % от общей суммы, выделенной на этот объект, летального военного оружия и дополнительной помощи Украине. Остается увидеть, останется ли высокой терпимость Путина к санкциям. Хотя Россия является одной из немногих стран с профицитом счета текущих операций и бюджета с резервами в размере 643,2 млрд долларов США по состоянию на 18 февраля, применение санкций к Центральному банку России и исключение страны из SWIFT создали серьезные проблемы для движения капитала. .

Остается увидеть, останется ли высокой терпимость Путина к санкциям. Хотя Россия является одной из немногих стран с профицитом счета текущих операций и бюджета с резервами в размере 643,2 млрд долларов США по состоянию на 18 февраля, применение санкций к Центральному банку России и исключение страны из SWIFT создали серьезные проблемы для движения капитала. .

Каковы макро- и рыночные последствия российско-украинского кризиса?

Макро

Риски глобального роста, связанные с российско-украинским конфликтом, существенно меняются после начала полномасштабного вторжения. На данный момент, по состоянию на 18 марта, мы пересмотрели наш прогноз роста мирового ВВП на 1 ч. 32 м. в сторону понижения на 1,6% в годовом исчислении, в результате чего глобальный рост остается на уровне 2,3% в годовом исчислении, что ниже потенциала. Мы повысили наш прогноз годовой инфляции глобального ИПЦ за 1 ч. 32 м. до 7,1%, многолетнего максимума, и пересмотрели наш прогноз инфляции за 1 ч. 32 м. в сторону повышения на 3,2% в годовом исчислении. «Масштабы шока и характер этих последствий остаются очень чувствительными к неопределенности пути, по которому идет конфликт, но недавние события вызывают пересмотр прогнозов роста в сторону понижения и прогнозов инфляции в сторону повышения», — говорит главный экономист Брюс Касман.

32 м. в сторону повышения на 3,2% в годовом исчислении. «Масштабы шока и характер этих последствий остаются очень чувствительными к неопределенности пути, по которому идет конфликт, но недавние события вызывают пересмотр прогнозов роста в сторону понижения и прогнозов инфляции в сторону повышения», — говорит главный экономист Брюс Касман.

Российско-украинский кризис замедлит глобальный рост и повысит инфляцию, поскольку риск глобального роста связан с нарушением энергоснабжения России. Исследование J.P. Morgan продолжает прогнозировать синхронизированный цикл ужесточения денежно-кредитной политики из-за здорового спроса и быстрого ужесточения предложения, что приводит к продолжающемуся инфляционному давлению. На Россию приходится более 10% мировой добычи нефти и природного газа. Хотя риски по-прежнему смещены в сторону повышения, мы исходим из того, что цена на нефть марки Brent будет оставаться близкой к 110 долл. США за баррель до середины года, а европейские цены на природный газ будут колебаться на уровне около 120 евро за МВт. Дальнейшее сокращение поставок энергоносителей из России может привести к резкому сокращению ее экспорта сырой нефти в Европу и США на целых 4,3 млн баррелей в сутки (баррелей в сутки). Трудно определить истинные масштабы снижения экспорта российской нефти, поскольку наши оценки находятся в широком диапазоне от 1 до 3 млн баррелей в сутки. Россия экспортирует 4,3 млн баррелей в сутки в США и Европу. При наихудшем сценарии полного запрета, если предположить, что сопротивление полностью упадет в первой половине 2022 года, это вычтет 3% в годовом исчислении из мирового ВВП и добавит 4% в годовом исчислении к глобальному индексу потребительских цен (ИПЦ). По данным группы Global Economics J.P. Morgan, если это останется исключительно негативным шоком предложения и если цена на нефть достигнет 150 долларов, удар по росту мирового ВВП составит 1,6%, исходя из модели общего равновесия.

Дальнейшее сокращение поставок энергоносителей из России может привести к резкому сокращению ее экспорта сырой нефти в Европу и США на целых 4,3 млн баррелей в сутки (баррелей в сутки). Трудно определить истинные масштабы снижения экспорта российской нефти, поскольку наши оценки находятся в широком диапазоне от 1 до 3 млн баррелей в сутки. Россия экспортирует 4,3 млн баррелей в сутки в США и Европу. При наихудшем сценарии полного запрета, если предположить, что сопротивление полностью упадет в первой половине 2022 года, это вычтет 3% в годовом исчислении из мирового ВВП и добавит 4% в годовом исчислении к глобальному индексу потребительских цен (ИПЦ). По данным группы Global Economics J.P. Morgan, если это останется исключительно негативным шоком предложения и если цена на нефть достигнет 150 долларов, удар по росту мирового ВВП составит 1,6%, исходя из модели общего равновесия.

J.P. Morgan Global Research описывает инициативы, предпринимаемые в настоящее время для решения проблемы прекращения экспорта российской нефти:

- 1 марта США и 30 других стран-членов при поддержке Европейской комиссии договорились коллективно опубликовать первоначальные 60 миллионов баррелей нефти из стратегических запасов нефти, которые могут быть увеличены в дальнейшем.

- План Международного энергетического агентства из 10 пунктов, представленный 3 марта, направлен на снижение зависимости ЕС от российского природного газа и устанавливает меры, которые могут быть реализованы в течение года для сокращения производства российского природного газа.

- Европейская политика в области энергетической безопасности, обнародованная 8 марта, включает в себя шаги, направленные на то, чтобы избавиться от зависимости России от энергоносителей, сосредоточив внимание в первую очередь на снижении зависимости от газовых рынков.

- Перспективы ядерного соглашения с Ираном растут. J.P. Morgan Research прогнозирует сделку, по которой Иран увеличит добычу нефти почти на 1 млн баррелей в сутки в течение года.

- Мягкая зима уменьшила дисбаланс на европейском рынке природного газа, а запасы увеличились.

Российская экономика движется к глубокой рецессии и введению контроля за движением капитала. Хотя у России есть некоторая возможность использовать свой золотой запас и направить торговлю в Китай, финансовая система России столкнется с огромным стрессом, поскольку ей будет трудно выполнять свои финансовые обязательства, несмотря на профицит счета текущих операций. Понижающее давление на рубль и отток капитала вынудили центральный банк России резко повысить ставки и ввести контроль за движением капитала. J.P. Morgan Research прогнозирует, что российская экономика сократится на 35% по сравнению с предыдущим кварталом и с учетом сезонных колебаний во втором квартале, а за год сокращение ВВП составит не менее 7%. Инфляция может закончить год на уровне около 17% по сравнению с 5,3%, прогнозируемыми до кризиса, при этом риски сильно смещены в сторону повышения из-за обесценивания рубля и нехватки импорта.

Понижающее давление на рубль и отток капитала вынудили центральный банк России резко повысить ставки и ввести контроль за движением капитала. J.P. Morgan Research прогнозирует, что российская экономика сократится на 35% по сравнению с предыдущим кварталом и с учетом сезонных колебаний во втором квартале, а за год сокращение ВВП составит не менее 7%. Инфляция может закончить год на уровне около 17% по сравнению с 5,3%, прогнозируемыми до кризиса, при этом риски сильно смещены в сторону повышения из-за обесценивания рубля и нехватки импорта.

Глобальные акции

Российско-украинский кризис представляет собой низкий риск для доходов американских корпораций. Однако шок цен на энергоносители на фоне разворота центральных банков, ориентированного на инфляцию, может еще больше ослабить настроения инвесторов.

Внутренние российские банки, за которыми следуют европейские банки с местными юридическими лицами в России, наиболее подвержены риску, связанному с санкциями.

Американские компании имеют низкую прямую зависимость от России (около 0,6% для компаний, включенных в индекс Russell 1000) и Украины (<0,1%), исходя из раскрытой информации о доходах. Косвенные риски могут быть более значительными, в том числе:

- Замедление глобального роста и потребительских расходов из-за более высоких цен на нефть и продукты питания

- Отрицательные эффекты второго порядка в Европе

- Искажения цепочки поставок

- Списание кредитов и активов

- Риски кибербезопасности

- Ужесточение денежно-кредитной политики

Ужесточение денежно-кредитной политики остается основным риском для акций, поскольку центральные банки борются с инфляционными ожиданиями. Политики также могут рассмотреть дополнительные фискальные стимулы, такие как снижение налога на газ в США.

Акции отдельных развивающихся рынков (EM), особенно экспортеров сырьевых товаров, должны демонстрировать лучшую динамику на фоне сочетания более высоких ставок и цен на энергоносители. Энергия и материалы, а также Ближний Восток и Северная Африка/Латинская Америка, вероятно, получат наибольшие выгоды, в то время как здравоохранение и недвижимость потеряют больше всего.

Энергия и материалы, а также Ближний Восток и Северная Африка/Латинская Америка, вероятно, получат наибольшие выгоды, в то время как здравоохранение и недвижимость потеряют больше всего.

Европейские горнодобывающие компании должны столкнуться с более высокими ценами на сырье из-за перераспределения поставок ориентированных на Россию сырьевых товаров. Палладий является наиболее уязвимым товаром: на долю России приходится около 45% от общего объема мирового производства – цены выросли примерно на 65% с середины декабря 2021 года. На Россию приходится более 10% мировых поставок алмазов, платины и золота, в то время как на Россию и На Украину в совокупности приходится около 35% импорта стали ЕС-27.

Сырьевые товары

J.P. Morgan по-прежнему ожидает продолжительного периода повышенной геополитической напряженности и высоких премий за риск по всем сырьевым товарам, связанным с Россией.

Отражая более высокую премию за риск и учитывая большой шок предложения, Наташа Канева, руководитель отдела стратегии сырьевых товаров, считает, что цена на нефть должна будет не только вырасти до 120 долларов за баррель, но и оставаться на этом уровне в течение нескольких месяцев, чтобы стимулировать падение спроса, при условии, что не будет немедленных Иранские объемы выходят на рынок.

Если бы Россия использовала экспорт нефти для оказания давления на Запад, 2,9 млн баррелей сырой нефти оказались бы под угрозой, что соответствует годовому влиянию на цену барреля в размере 50 долларов. Китай остается дикой картой в этом сценарии. Страна могла бы купить еще 1 млн баррелей в сутки российской нефти с большой скидкой и хранить ее, не внося никаких корректировок в свои рыночные закупки. С другой стороны, это могло бы соразмерно сократить рыночные закупки, высвободив до 1 млн баррелей в сутки из других источников. Однако, если перебои с российскими объемами продлятся в течение всего года, цены на нефть марки Brent могут завершить год на уровне 185 долларов за баррель, что, вероятно, приведет к значительному падению мирового спроса на нефть на 3 миллиона баррелей в сутки. Даже если добыча сланца отреагирует на ценовой сигнал, она не может вырасти более чем на 1,4 млн баррелей в сутки в этом году из-за ограничений рабочей силы и инфраструктуры.

Что касается природного газа, то компания J. P. Morgan Commodities Strategy пересмотрела в сторону повышения свой прогноз цен на передачу права собственности (TTF) летом 2022 года до 77,50 евро (85,95 долларов США) за мегаватт-час (евро/МВтч), чтобы отразить растущие геополитические риски, связанные с конфликтом между Россией и Украиной. Это предполагает, что Россия будет продолжать выполнять долгосрочные обязательства по поставкам природного газа в Европу, что может оказаться под вопросом, и исключает перспективу «Северного потока-2» из нашего прогноза на 2022 и 2023 годы.

P. Morgan Commodities Strategy пересмотрела в сторону повышения свой прогноз цен на передачу права собственности (TTF) летом 2022 года до 77,50 евро (85,95 долларов США) за мегаватт-час (евро/МВтч), чтобы отразить растущие геополитические риски, связанные с конфликтом между Россией и Украиной. Это предполагает, что Россия будет продолжать выполнять долгосрочные обязательства по поставкам природного газа в Европу, что может оказаться под вопросом, и исключает перспективу «Северного потока-2» из нашего прогноза на 2022 и 2023 годы.

Цены на золото получили импульс из-за спроса на «безопасную гавань» и падения реальной доходности в США, поскольку активизировалась торговля без риска. Поскольку реальная доходность 10-летних облигаций США снова упала ниже -100 б.п., золото подскочило до уровня выше 2000 долларов за тройскую унцию и в настоящее время торгуется на уровне 2500 долларов за унцию — самый высокий уровень с августа 2020 года. Цены останутся волатильными. Хотя это и не является базовым сценарием JPM, продолжающийся толчок к снижению реальной доходности (будь то из-за более «голубиного» поведения ФРС, чем ожидалось, или из-за более высоких уровней безубыточности по инфляции, учитываемых в цене на фоне ралли сырьевых товаров, или комбинации того и другого) и дополнительного повышения «безопасных убежище» / инфляция, хеджирующая спрос на драгоценные металлы на фоне продолжающегося таяния других товаров, особенно энергии, может, вероятно, привести к росту цен на золото до 2200 долларов за унцию.

Команда по стратегии сырьевых товаров видит следующие диапазоны цен на товары: нефть марки Brent: 100-185 долларов за баррель, европейский газ 80-250+евро/МВтч, медь 9800-12000 долларов за тонну, алюминий 3300-4700 долларов за тонну, никель 26500 долларов за тонну. 80 000+/т, цинк 3 400-5 000 долл. США/т, палладий 2 400-4 000 долл. США/унция, платина 1 030-1 350 долл. США/унция, золото 1 800-2 200 долл. США/унция, серебро 22,5-29,5 долл. США/унция, пшеница 1 200-1 800 центов США/бушель, кукуруза 800 -1300 центов/бушель, соевые бобы 1600-2000 центов США/бушель.

Ознакомьтесь с последними энергетическими прогнозами J.P. Morgan Research и узнайте, что будет дальше с ценами на нефть и газ во время российско-украинского кризиса.

Форекс

Российско-украинский конфликт вызвал очаги волатильности на валютном рынке, когда курс доллара США (USD) к российскому рублю достиг рекордных максимумов. Движения на более широких валютных рынках до сих пор были сдержанными: японская иена, вероятно, превзойдет доллар США, в то время как валюты еврозоны наиболее подвержены риску.

Текущая геополитическая ситуация может послужить катализатором возврата к среднему, и в этом случае J.P. Morgan Research ожидает, что доллар США, швейцарский франк и иена превзойдут валюты с высоким бета-коэффициентом. Конфликт между Россией и Украиной требует увеличения коротких позиций по евро в измеряемом размере, поскольку евро, вероятно, ослабнет по сравнению с другими валютными резервами, учитывая зависимость еврозоны от России в плане энергоресурсов. Швейцарский франк также будет лучше расти, хотя интервенция Швейцарского национального банка может в конечном итоге ограничить его рост.

Развивающиеся рынки

Основные сбои в развивающихся рынках (РФ) в результате российско-украинского кризиса связаны с ценами на сырьевые товары, денежно-кредитной политикой и снижением доли заемных средств на переполненных позициях. Тем не менее, геополитические риски вряд ли помешают преобладающим макроторговым нарративам на развивающихся рынках.

Кредитный рейтинг России был снижен до «мусорного» тремя крупными рейтинговыми агентствами, начиная с S&P, которое 25 февраля понизило рейтинг России с BBB- до BB+ и поместило рейтинг под кредитное наблюдение с негативными последствиями. За этим последовало понижение рейтингов Moody’s и Fitch до «мусорных» 2 марта. Для корпораций развивающихся стран основной проблемой для российских корпораций будет технический дефолт из-за потенциальных ограничений по платежам, в то время как украинские эмитенты могут столкнуться с операционными сбоями или более широким истощением резервов. У российских корпораций сейчас $99 миллиардов внешних облигаций в обращении и еще 12 миллиардов долларов от украинских эмитентов. Индексы фиксированного дохода J.P. Morgan следуют стандартизированному индексному подходу в ответ на рыночные сбои и последующее влияние на воспроизводимость индексов. Таким образом, Россия будет исключена из всех индексов фиксированного дохода J.P. Morgan[1] с 31 марта. . J.P. Morgan Research ожидает, что Азия и Ближний Восток обеспечат большую стабильность, в то время как Латинская Америка выиграет от более высоких цен на сырьевые товары. Азию должны поддерживать более качественный состав и большая доля базы внутренних инвесторов, что должно сделать Азию менее восприимчивой к развороту глобальных потоков развивающихся рынков, в то время как Ближний Восток должен выиграть от более высоких цен на нефть.

За этим последовало понижение рейтингов Moody’s и Fitch до «мусорных» 2 марта. Для корпораций развивающихся стран основной проблемой для российских корпораций будет технический дефолт из-за потенциальных ограничений по платежам, в то время как украинские эмитенты могут столкнуться с операционными сбоями или более широким истощением резервов. У российских корпораций сейчас $99 миллиардов внешних облигаций в обращении и еще 12 миллиардов долларов от украинских эмитентов. Индексы фиксированного дохода J.P. Morgan следуют стандартизированному индексному подходу в ответ на рыночные сбои и последующее влияние на воспроизводимость индексов. Таким образом, Россия будет исключена из всех индексов фиксированного дохода J.P. Morgan[1] с 31 марта. . J.P. Morgan Research ожидает, что Азия и Ближний Восток обеспечат большую стабильность, в то время как Латинская Америка выиграет от более высоких цен на сырьевые товары. Азию должны поддерживать более качественный состав и большая доля базы внутренних инвесторов, что должно сделать Азию менее восприимчивой к развороту глобальных потоков развивающихся рынков, в то время как Ближний Восток должен выиграть от более высоких цен на нефть. Африка, богатая сырьевыми товарами, также должна чувствовать себя лучше. Для латиноамериканских корпораций недавняя распродажа создала лучшие возможности для входа на определенные кредиты, например, финансовые, горнодобывающие и экспортеры нефти и газа. Эмитенты из этих секторов выиграют либо от роста ставок, либо от более высоких цен на сырьевые товары.

Африка, богатая сырьевыми товарами, также должна чувствовать себя лучше. Для латиноамериканских корпораций недавняя распродажа создала лучшие возможности для входа на определенные кредиты, например, финансовые, горнодобывающие и экспортеры нефти и газа. Эмитенты из этих секторов выиграют либо от роста ставок, либо от более высоких цен на сырьевые товары.

Group думает, что экономит миллиарды долларов банкам на рублевых валютных свопах

Фото: Reuters

Фото: Reuters

В середине марта 12 крупнейших банков мира осознали, что у них назревает большая проблема с наступающими сроками погашения рублевых валютных свопов.

Санкции в отношении российских банков и самого Банка России привели к тому, что вдруг стало почти невозможно получить необходимые для доставки рубли. Таким образом, многие рублевые валютные свопы не будут клиринговыми, оставив банки в цепях неурегулированных требований.

Deutsche Bank не может заплатить Credit Suisse, в результате чего швейцарский банк остается должен деньги Citi, который, в свою очередь, не может заплатить JPMorgan.

Потенциальные убытки исчислялись миллиардами долларов. Что оставалось делать банкам?

Оборот

Валютные свопы — очень крупный бизнес. И легко забыть, что эти инструменты физически установлены. Контрагенты должны поставлять фактические валюты друг другу при заключении свопов и при их погашении, как правило, менее чем через год.

Довольно необычно, когда 12 банков собираются вместе, чтобы попросить что-то сделать и справиться с этим всего за три дня

Гил Мандельзис, Capitolis

товары, такие как металлы, когда по истечении срока действия контрагент без денег может передать наличные деньги, отражающие изменение цены, другой стороне сделки, а не доставить партию серебра или железной руды.

В своем последнем трехлетнем обзоре валютного рынка в 2019 году Банк международных расчетов сообщил, что ежедневный оборот внебиржевых валютных свопов составляет 3,2 триллиона долларов, причем большая часть этого оборота приходится на основные пары долларов, евро, иены и фунта стерлингов. ; затем кусок в австралийских долларах, канадских долларах, швейцарских франках и юанях; и полностью 735 миллиардов долларов в день в других валютах.

; затем кусок в австралийских долларах, канадских долларах, швейцарских франках и юанях; и полностью 735 миллиардов долларов в день в других валютах.

BIS не уточнил сумму валютных свопов с одной ветвью в рублях, хотя указал эквивалент 47 миллиардов долларов ежедневного оборота спот в российской валюте.

В январе 2022 года Банк Англии опубликовал свой шестимесячный обзор лондонского валютного рынка, отметив, что средний дневной оборот валютных свопов в октябре 2021 года составил 1,43 триллиона долларов. с рублевыми валютными свопами в марте, к счастью, решение нашлось. Банки сжали торги.

Сжатие производных является более сложной и алгоритмической формой неттинга. Банки сталкиваются с большим количеством сделок, каждая из которых сопряжена с кредитным, рыночным и операционным риском контрагента. Они хотят добиться того же базового экономического риска, но уменьшить сложность, поэтому они соглашаются отменить или иногда компенсировать различные сделки и уменьшить свои валовые риски, оставив при этом свою чистую позицию прежней.

Обычно банк обращается к специализированному магазину сжатия, чтобы сделать это за них, который запускает свои алгоритмы, чтобы предложить оптимальную последовательность транзакций для устранения сложности.

Самый большой риск здесь — это бездействие, потому что это оставило бы так много сделок в подвешенном состоянии

Джастин Клуг, Capitolis

На этот раз группа обратилась к Capitolis, фирме, созданной в 2017 году и поддерживаемой венчурными инвесторами, включая Андреессена Горовица. (a16z), Index Ventures, Sequoia Capital, Spark Capital, SVB Capital и S Capital, а также ведущие мировые банки, такие как JPMorgan, Citi и State Street.

«Это довольно необычно, когда 12 банков собираются вместе, чтобы попросить что-то сделать и справиться с этим всего за три дня», — говорит Euromoney Гил Мандельзис, исполнительный директор и основатель Capitolis. «За нашу пятилетнюю историю у нас были банки из-за проблем с некоторыми странами, например, с Турцией или Аргентиной. Но к тому времени, когда они сплачивают команды и договариваются о решении, кризис, как правило, заканчивается».

Но к тому времени, когда они сплачивают команды и договариваются о решении, кризис, как правило, заканчивается».

Он говорит: «Однако на этот раз нужда была острой».

Джастин Клуг, президент Capitolis, подхватывает историю.

«Компрессия работает двумя способами: либо банки соглашаются отменить определенные сделки, либо заключают новые взаимозачетные», — говорит он. «Четкой целью здесь было сокращение суммы краткосрочных расчетов на сумму, эквивалентную многим миллиардам долларов, а не количество транзакций. И мы этого добились».

Клуг добавляет: «Это была встреча большого количества банков с сильным желанием снизить расчетный риск; для этого им нужна была правильная технология и доверенная третья сторона, которая зарекомендовала себя в этих банках и зарекомендовала себя для этого».

Euromoney думает об Archegos и короткой встрече уязвимых банков, которые поняли, что все они слишком много кредитовали под один и тот же переоцененный залог, прежде чем быстро броситься вперед, чтобы первыми выйти через выходную дверь, чтобы продать его. Это было другое.

Это было другое.

«Это происходит быстро, но только после того, как на это согласится каждый банк», — говорит Мандельзис.

Клуг объясняет: «Существует сложность в том, что разные банки имеют разные форматы обмена сообщениями, например, для отмены сделок. Каждый банк, который участвует, получает выгоду. Но ничего не может случиться, если в результате банк номер восемь в цепочке окажется в худшем положении. И абсолютно самый большой риск здесь — ничего не делать, потому что это оставило бы так много сделок в подвешенном состоянии, а банки столкнулись бы с убытками в миллиарды долларов».

На грани промаха

Здесь удалось предотвратить катастрофу. Но этот близкий промах показывает, насколько хрупкими стали очень крупные, сложные и взаимосвязанные финансовые рынки на фоне преобладающей волатильности и неопределенности в связи с войной России в Европе.

Следует отметить, что Capitolis пожертвует половину доходов от этой оптимизации на помощь Украине и гуманитарную деятельность.