Содержание

Как считать реальный курс? – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

Алла Свиридова,

аналитик Института Открытой Экономики

Укрепление рубля в целом совсем не обязательно свидетельствует о снижении конкурентоспособности в отдельных отраслях промышленности. Наше исследование показало, что крупнейшие экспортно-ориентированные отрасли практически не испытали на себе негативного влияния укрепления рубля.

Реальное укрепление рубля, наблюдающееся после кризиса 1998 года в России часто трактуется как фактор, снижающий конкурентоспособность российских товаров по сравнению с зарубежными. Эта идея прочно завладела умами многих экономистов и политиков и серьезно влияет на курсовую политику Центробанка, добавляя к цели сокращения инфляции ориентир по реальному укреплению рубля. Однако скупка Банком России валюты на рынке в целях сдерживания укрепления рубля приводит к росту денежной массы и способствует развитию инфляционных процессов. В связи с этим нам представлялось интересным разобраться, так ли губительно укрепление рубля для российского экспорта, и на какие отрасли экономики рост реальной стоимости национальной валюты влияет в наибольшей степени.

В связи с этим нам представлялось интересным разобраться, так ли губительно укрепление рубля для российского экспорта, и на какие отрасли экономики рост реальной стоимости национальной валюты влияет в наибольшей степени.

Сначала зададимся вопросом: на основе чего делаются выводы о снижении конкурентоспособности российской промышленности? Стандартная методика расчета реального обменного курса основана на отношении индексов потребительских цен (ИПЦ) внутри страны и за рубежом, взвешенных пропорционально доле каждой страны во внешнеторговом обороте. Такой подход не позволяет делать выводы для отдельных отраслей по нескольким причинам.

Во-первых, ИПЦ учитывает товары пропорционально их доле в потреблении, состоящем из продуктов с высокой степенью обработки. Используемая для расчета ИПЦ корзина не соответствует структуре российского производства, и тем более экспорта, в котором преобладают сырьевые товары. Во-вторых, цена на сырье обычно выражена в долларах, хотя торговля с США не имеет большой доли в российском товарообороте. Получается, что при стандартном расчете реального эффективного курса рубля доллар учитывается с меньшим весом, чем он имеет в фактической торговле. Таким образом, стандартная методика расчета реального эффективного курса рубля не совсем корректна, поскольку использует искаженные пропорции торговли.

Получается, что при стандартном расчете реального эффективного курса рубля доллар учитывается с меньшим весом, чем он имеет в фактической торговле. Таким образом, стандартная методика расчета реального эффективного курса рубля не совсем корректна, поскольку использует искаженные пропорции торговли.

Институтом Открытой Экономики предложена иная методика, позволяющая охарактеризовать динамику конкурентоспособности отдельных отраслей промышленности. Она базируется на отношении мировой цены на производимый товар к внутренним ценам, а именно, к индексу затрат для данной отрасли. Затраты рассчитываются исходя из цен производителей продукции, используемой в данной отрасли, а также заработной платы. Естественно ожидать, что рост мировых цен может в некоторой степени нивелировать негативные последствия увеличения внутренних цен. Данная методика особенно хорошо подходит для основных добывающих и экспортно-ориентированных отраслей, где конечный продукт достаточно однороден.

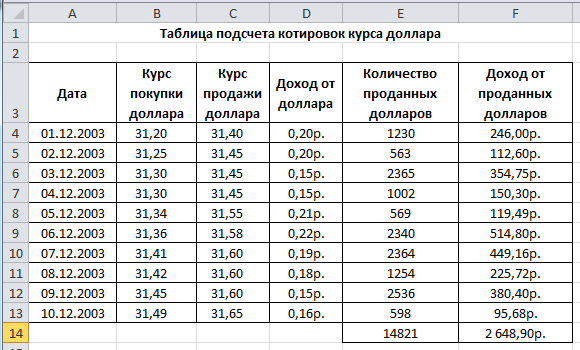

В целом реальный эффективный курс рубля, основанный на ИПЦ, за период с декабря 1998 по декабрь 2003 года укрепился на 40%. Но для отдельных отраслей динамика индексов конкурентоспособности существенно различается.

Согласно нашим расчетам, нефтедобывающая промышленность не пострадала от укрепления рубля. Наоборот, как это видно из рисунка, ее конкурентоспособность на конец 2003 года увеличилась на 20% по сравнению с декабрем 1998 года. Основным фактором данного увеличения конкурентоспособности, безусловно, явился рост мировых цен на нефть, который существенно опережал рост внутрироссийских цен. Стремительное увеличение конкурентоспособности наблюдалось до 2001 года, в дальнейшем индекс снижался, несмотря на стабильно высокие цены. Виной тому инфраструктурные ограничения, препятствующие дальнейшему расширению экспорта и выражающиеся, в частности, в росте транспортных издержек.

Газовая отрасль демонстрировала особенно высокую конкурентоспособность в течение 2000-2001 годов. В дальнейшем отрасль испытала давление от укрепления рубля и роста издержек. Это снизило индекс по сравнению с концом 1998 года на 35%, т.е. в меньшей степени, чем укрепился рубль в целом.

В дальнейшем отрасль испытала давление от укрепления рубля и роста издержек. Это снизило индекс по сравнению с концом 1998 года на 35%, т.е. в меньшей степени, чем укрепился рубль в целом.

В наибольшей степени среди топливно-энергетических товаров негативные последствия укрепления рубля затронули угольную промышленность. В данном случае нельзя говорить о компенсации увеличения издержек ростом цен на продукцию отрасли на мировом рынке.

Конкурентоспособность черной и цветной металлургии демонстрирует схожую динамику. Рост индекса в 1999 году был вызван увеличением цен на мировых рынках на фоне слабого увеличения издержек. Положительная динамика конкурентоспособности достаточно быстро сменилась снижением, уже к середине 2000 года рост индекса исчерпал себя. В дальнейшем конкурентоспособность в металлургии снижалась в виду инфраструктурных ограничений дальнейшего расширения экспорта, что выражалось в росте транспортных издержек. Рост цен на металлы в 2003 году привел к стабилизации индекса на отметке 50% от уровня декабря 1998 года.

Лесная промышленность испытала наибольшее снижение конкурентоспособности среди анализируемых отраслей. Индекс сократился на 60% по сравнению с декабрем 1998 года. Прежде всего, это связано со стабильностью мировых цен на древесину.

Получается, что реальное укрепление валюты не всегда соответствует аналогичному снижению конкурентоспособности в отрасли. Рост внутренних цен сказался на всех отраслях в разной степени, но в выигрыше по сравнению с концом 1998 года осталась только нефтедобывающая отрасль.

Предложенный нами подход – это лишь один из вариантов более детального анализа влияния внешней конъюнктуры на российскую экономику. Однако он демонстрирует, что реальный курс рубля, рассчитываемый Центробанком, не может являться универсальным для всех отраслей индикатором. Сколько бы государство не пыталось удержать его, найдутся и выигравшие, и проигравшие.

1 июля 2004

1 января, 1900 г.

рассчитать ежемесячный платёж и проценты по потребительскому кредиту в Газпромбанке

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

-

Длительные и частые просрочки по кредиту. -

Подача заявления на банкротство или признание банкротом в прошлом. -

Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю. Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

-

Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок. -

Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме. -

Проверьте, что вы предоставили полный пакет документов. -

При подаче заявки на кредит дайте согласие:

— На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

— На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

-

Низкий или нестабильный доход. -

Частая смена работы. -

Финансовая нестабильность работодателя. -

Наличие судимости или административных правонарушений. -

Плохая кредитная история, ненадежный созаемщик или поручитель.

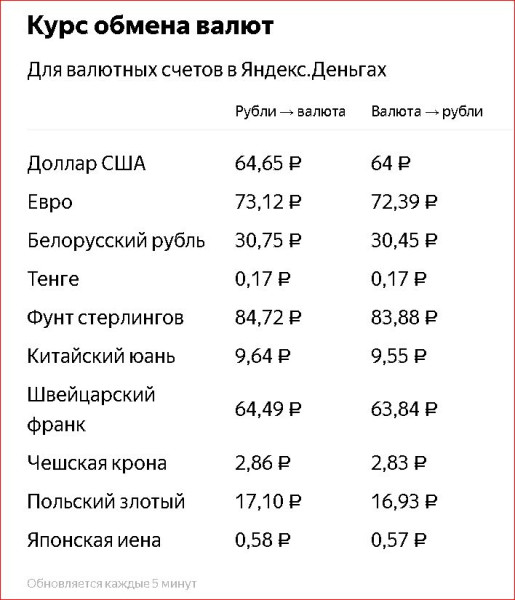

Как читать и рассчитывать обменные курсы?

Если вы часто переключаетесь между двумя или более валютами, вы знаете, что расчет обменного курса не всегда прост.

Ознакомьтесь с этим простым руководством по расчету обменных курсов, чтобы убедиться, что вас не обманут при обмене валюты.

Что хорошо в Wise, так это то, что вам не нужно рассчитывать курсы валют, наценки и все такое прочее. Вы всегда будете получать среднерыночную ставку и платить небольшую комиссию, но об этом позже.

Как найти рыночный обменный курс

Вы можете найти рыночный обменный курс так же легко, как и поиск в Google, но сначала вам нужно знать, что искать.

Обменный курс валюты, такой как долларов США , всегда будет выражаться в валютной паре.

Это потому, что для покупки одной валюты вам нужно обменять ее на другую.

Например, если вы используете долларов США (что выражается с помощью кода валюты «USD») для покупки евро (EUR), валютная пара EUR/USD . Обменный курс, который вы видите, основан на стоимости валют по отношению друг к другу. Это относится к любой валюте, которую вы обмениваете.

Чтобы найти рыночный обменный курс, вы можете просто найти валютную пару в Google, например, EUR/USD . Вы также можете узнать обменный курс, посетив свой банк, или, если вы путешествуете, вы часто найдете обменные курсы, отображаемые в аэропортах и в местных банках.

Вы также можете узнать обменный курс, посетив свой банк, или, если вы путешествуете, вы часто найдете обменные курсы, отображаемые в аэропортах и в местных банках.

Онлайн-альтернативы, такие как форекс-платформы, также предлагают конвертацию валюты по запросу.

Как читать обменный курс

Как уже упоминалось, обменный курс выражается в валютной паре, например, USD/GBP – GBP является аббревиатурой британских фунтов стерлингов фунтов стерлингов. Первая валюта, указанная в паре (доллары США), всегда представляет собой одну единицу этой валюты, то есть 1 долларов США . Обменный курс говорит вам, сколько второй валюты (фунтов стерлингов) вам потребуется для покупки одной единицы первой валюты.

Это означает, что при обменном курсе USD/GBP 0,80 покупка 0,80 GBP будет стоить 1 USD .

Как рассчитать обменный курс?

Начнем с простого примера. Может быть, вы британский пенсионер, который живет в Испании, но получает ежемесячную пенсию в размере 400 фунтов стерлингов из Великобритании. При поиске в Интернете курс обмена будет выглядеть так:

При поиске в Интернете курс обмена будет выглядеть так:

.

1 фунт стерлингов = 1,19 евро

Это будет означать, что 1 британский фунт стерлингов можно купить 1,19 евро. Поскольку ваша ежемесячная пенсия составляет 400 фунтов стерлингов , вы можете рассчитать ее следующим образом:

.

400 фунтов стерлингов x 1,19 евро = 476 евро

Таким образом, пенсия в размере £400 здесь будет равна €476 .

С другой стороны, возможно, у вас есть аренда в Испании, и вам нужно платить ровно €500 в месяц. Тогда сколько британских фунтов вам понадобится?

В этом случае обменный курс будет записан наоборот, например:

1 евро = 0,84 фунта стерлингов

Чтобы найти стоимость 500 евро в фунтах стерлингов, вам просто нужно повторить предыдущий расчет:

500 евро x 0,84 фунта стерлингов = 420 фунтов стерлингов.

Здесь, чтобы заплатить €500 арендной платы, вам потребуется £420 .

Хотя понимание того, как рассчитывать обменные курсы, может быть достаточно ясным, банки и службы денежных переводов известны тем, что предлагают обменные курсы, которые значительно отклоняются от фактического рыночного курса, поэтому важно знать, на что обращать внимание.

Что такое конверсионные спреды?

Когда вы обмениваете деньги, вы вряд ли получите тот же курс, что и в Интернете, из-за спредов конвертации валюты.

Конверсионный спред — это наценка, которую службы обмена, такие как PayPal, взимают сверх обменного курса для получения прибыли.

Предлагаемый вам курс будет варьироваться от банка к банку и от услуги к услуге, в зависимости от множества факторов, в том числе от того, сколько вы обмениваете, какие валюты вы используете, и от того, обмен денег онлайн или лично.

Чтобы рассчитать наценку, вы можете сравнить обменный курс, предлагаемый используемой вами службой, с обменным курсом, который вы найдете в Google.

Теперь мы покажем вам шаги, которые необходимо выполнить для расчета наценок.

Шаг 1. Найдите рыночный обменный курс

Сначала вам нужно найти курс валютной пары, с которой вы работаете.

Возьмем наш предыдущий пример, предположим, что ваша пара — GBP/EUR, а обменный курс — 1,19, поэтому за 1 фунт стерлингов вы купите 1,19 евро .

Шаг 2. Найдите обменный курс, который предлагает вам ваш банк

Поскольку банки берут комиссию, вы почти всегда получите обменный курс, отличный от курса, который вы найдете в Интернете.

В нашем примере обменный курс GBP/EUR составлял 1,19, но допустим, что курс, предлагаемый вашим банком, составляет 1,13.

Шаг 3. Разделите два обменных курса, чтобы найти процент наценки

Чтобы рассчитать наценку, вам нужно вычислить разницу между двумя курсами, а затем перевести ее в проценты.

Здесь разница между реальным курсом и курсом вашего банка составляет:

1,19 — 1,13 = 0,06

Чтобы преобразовать это в проценты, вы разделите его на исходный обменный курс, а затем умножите на 100:

0,06 ÷ 1,19 = 0,05042017 х 100 = 5,04%

В этом примере ваш банк взимает 5,04% надбавку за конвертацию ваших денег для вас (при условии отсутствия каких-либо дополнительных комиссий). Рассчитав процент для каждой услуги по обмену валюты, которую вы исследуете, вы сможете легко сравнить.

Рассчитав процент для каждой услуги по обмену валюты, которую вы исследуете, вы сможете легко сравнить.

Избегайте высоких комиссий за конвертацию валюты с помощью Wise

Если вы не хотите быть обманутым, Wise предлагает простой подход к обмену валюты. С вас всегда будет взиматься стандартная среднерыночная ставка, без наценок и с низкими и прозрачными комиссиями. Создание новой учетной записи занимает всего несколько минут, но это в 6 раз дешевле, чем в обычном банке.

Узнайте, сколько вы можете сэкономить с помощью Wise уже сегодня:

Практический результат

Понимание того, как находить, читать и рассчитывать обменные курсы, — лучший способ избежать излишне высоких комиссий и получить наилучшее соотношение цены и качества.

Существует множество сервисов для обмена денег, от традиционных банков до поставщиков денежных переводов, таких как Wise, и знание ваших вариантов поможет вам получить лучший доступный курс на рынке.

Эта публикация предназначена только для общих информационных целей и не предназначена для охвата всех аспектов рассматриваемых в ней тем. Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от Wise Payments Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от Wise Payments Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Деньги здесь, там и везде

Узнать больше

Личные финансы

Можно ли использовать Google Pay в банкоматах?

Хотите знать, можно ли использовать Google Pay в банкоматах? Узнайте ответ в нашей статье.

Адам Роза

01.06.23

3 минуты чтения

Личные финансы

Как отправить деньги с PayPal на Wise?

Хотите знать, можно ли отправить деньги с PayPal на Wise или наоборот? В этой статье мы рассмотрим возможности.

Адам Роза

01.06.23

4 минуты чтения

Личные финансы

Google Pay против GPay: в чем разница?

Google Pay и GPay могут быть очень похожи. Или они? Это сравнение Google Pay и GPay поможет прояснить это.

Адам Роза

01.06.23

4 минуты чтения

Личные финансы

Лучшие способы отправить деньги на GCash (Филиппины) из США

Отправляйте Gcash из США с легкостью! В этой статье мы покажем вам самый удобный способ перевести деньги своим близким на Филиппины с помощью Gcash.

Адам Роза

01.06.23

4 минуты чтения

Личные финансы

Apple Pay против Google Pay: как они соотносятся в 2023 году?

Возможно, вам было интересно, в чем разница между Apple Pay и Google Pay? В этой статье мы все объясним.

Адам Роза

01.06.23

5 минут чтения

Личные финансы

Apple Pay Later: что это такое и как им пользоваться?

В этой статье мы рассмотрим, что такое Apple Pay позже, и как пользоваться этой услугой.

Адам Роза

01.06.23

4 минуты чтения

Как рассчитать обменный курс?

Правда о жизни в современном цифровом мире заключается в том, что вам на самом деле не нужно учиться вычислять обменные курсы — просто введите запрос в Google (например, «100 долларов США в евро») и вуаля — вот ваш ответ. . Но предположим, что вы находитесь за границей, смотрите на ценник в сувенирном магазине и у вас нет подключения к интернету, что тогда? В этом случае пригодится знание того, как рассчитать курс конвертации валюты. Независимо от того, часто ли вы путешествуете, отправляете деньги семье за границу или имеете какие-либо международные деловые отношения, понимание того, как работает FX, поможет вам принимать более взвешенные финансовые решения.

Что такое обменный курс?

Обменный курс – это стоимость валюты одной страны в валютах других стран. Другими словами, валюта — такой же товар, как и любой другой, и ее можно купить по установленной цене. Вы можете купить доллары за евро, евро за юани, лиры, кроны или любую другую валюту. Вопрос в том, сколько вы получите в данную дату или время. Мировая экономика постоянно меняется, как и стоимость валют. Однако курс, по которому вы обмениваете средства, определяет не только экономика, но и банк, валютный брокер, обменный пункт или любой другой бизнес, предоставляющий вам услуги обмена.

Вопрос в том, сколько вы получите в данную дату или время. Мировая экономика постоянно меняется, как и стоимость валют. Однако курс, по которому вы обмениваете средства, определяет не только экономика, но и банк, валютный брокер, обменный пункт или любой другой бизнес, предоставляющий вам услуги обмена.

Различные виды валютных курсов

Прежде чем мы перейдем к формулам, давайте начнем с изучения того, почему одни валютные курсы постоянно меняются, а другие остаются постоянными.

Гибкие обменные курсы

Если страна выбирает систему плавающего обменного курса для своей валюты, правительство не вмешивается в ее регулирование. В этой ситуации обменный курс постоянно колеблется в зависимости от экономики, импорта и экспорта, спроса и предложения. Например, спрос на товары из вашей страны может привлечь иностранных инвесторов, поэтому иностранцам потребуется больше местной валюты для покупки товаров, в результате чего ее стоимость вырастет.

Фиксированные обменные курсы

Система фиксированных обменных курсов, напротив, означает, что центральный банк страны устанавливает определенный обменный курс своей валюты по отношению к одной или нескольким популярным мировым валютам (обычно доллару США или евро) и обязуется его поддерживать. Для этого ему необходимо иметь значительные валютные резервы.

Для этого ему необходимо иметь значительные валютные резервы.

Факторы, влияющие на обменные курсы

Существует множество факторов, влияющих на обменные курсы, давайте рассмотрим некоторые из наиболее важных из них.

Финансовая стабильность

Как мы уже упоминали, сильная экономика и потенциал ее роста стимулируют приток иностранных инвесторов и укрепляют валюту. С другой стороны, валюта слабеет, когда инвесторы выводят деньги из страны. Это может произойти из-за политической нестабильности, высоких темпов инфляции, долга страны или чего-то еще, что может представлять угрозу для делового климата.

Процентные ставки

Кроме того, на курсы валют влияют процентные ставки центрального банка. Более высокие ставки обычно делают валюту сильнее. Как и обычные люди, которые могут рассмотреть возможность перевода своих денег в банк, предлагающий более высокую ставку по депозитам, инвесторы, как правило, будут тяготеть к странам, которые могут дать им более высокую отдачу от их инвестиций.

Денежная масса

Другим аспектом, сильно влияющим на обменный курс, является денежная масса — количество наличных денег, выпущенных правительством страны. Если страна решит напечатать больше денег, цены на товары вырастут. Это одновременно уменьшит стоимость своей валюты и обменные курсы, потому что теперь предложение валюты больше, и ее легче достать.

Где узнать текущие курсы обмена?

Межбанковский курс всегда доступен в Google. Часто называемая «реальной» ставкой или среднерыночной ставкой, она никогда не передается клиентам — услуги форекс зарабатывают деньги, добавляя комиссию или маржу сверх нее. Вы также можете проверить веб-сайты сравнения обменных курсов; однако именно конечный поставщик услуг предоставит вам наиболее точную информацию. Большинство из них указывают свои расценки на своих сайтах или даже имеют удобный онлайн-калькулятор. У нас есть один в MultiPass — нажмите здесь, чтобы ознакомиться с нашими обменными курсами в некоторых валютах, которые мы предлагаем.

Как узнать курс обмена?

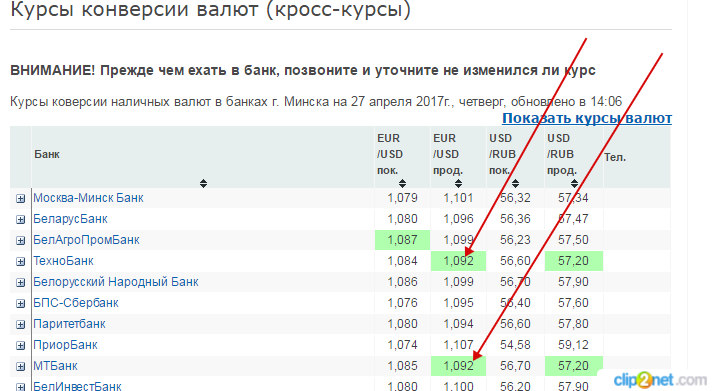

Если вам интересно, как читать курсы обмена валют, чтобы покупать и продавать разные валюты, вот вам простое объяснение. Допустим, ваша домашняя валюта — евро. Вы идете в местное отделение банка и видите это в таблице обменных курсов:

USD – Купить : 1,07; Продать : 1.04*

Это означает, что банк готов купить у вас долларов США по цене 1,07 доллара США за евро и продать вам долларов США по 1,04 доллара США за евро.

Вот как чтение обменных курсов может помочь вам в реальной жизни. Например, вам нужно поехать в отпуск и вы хотели бы иметь 100 долларов США наличными на закуски и сувениры в магазинах, где не принимают карты. Заходишь в обменный пункт и смотришь курс продать .

Из ваших 100 евро получается , умноженное на на 1,04, и вы получаете 104 доллара США.

Вот еще один пример, вы вернулись из отпуска и у вас еще остались неизрасходованные 20 долларов США, вы хотите обменять их обратно на евро. В этом случае мы смотрим на купить курс.

В этом случае мы смотрим на купить курс.

Ваши 20 долларов США получают , деленное на 1,07, и вы получаете 18,69 евро.

По какой формуле рассчитываются обменные курсы?

Формула обменного курса очень проста, вам понадобятся только базовые математические навыки — умножение и деление. Формула фиксированного обменного курса:

(A) Сумма, которую вы имеете, x (B) обменный курс = (C) вывод в иностранной валюте

Вращайте ее, как хотите, в соответствии со своими потребностями. Например, если вам нужно купить 100 долларов США и вы хотите понять, сколько вашей местной валюты вам понадобится для этой операции, возьмите C (100 долларов США) и разделите на B.

Если вы знаете свою сумму и суммы вывода из онлайн-калькулятора FX на веб-сайте вашего банка, но хотите проверить, какой обменный курс был применен, чтобы сравнить его с другими банками / поставщиками услуг FX, возьмите C и разделите на A.