Содержание

Обменный пункт в Конюшенном переулке, Санкт-Петербург — 3 обменника валют 💰 (адреса, отзывы, фото, рейтинг)

— 3 места

- Мы составили рейтинг 3 обменных пунктов в Конюшенном переулке;

- Лучшие обменные пункты: уровень цен, отзывы, фото;

- Обменные пункты на карте: адреса, телефоны, часы работы;

1 отзыв •

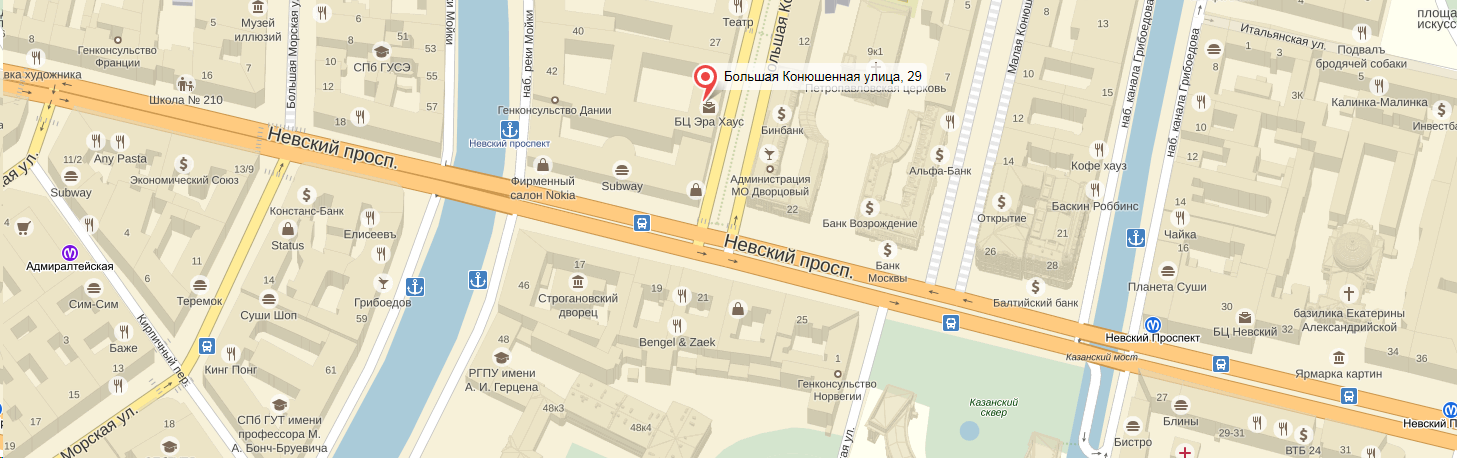

Набережная реки Мойки, 5

• 8 (800) 555-20-20

• будни с 09:30 до 20:00Только здесь! Новая карта ALL INCLUSIVE.

5% Сashback, 10% на остаток, PayPass и 0% за снятие по всему миру. Это лучшая карта на рынке!

5% Сashback, 10% на остаток, PayPass и 0% за снятие по всему миру. Это лучшая карта на рынке!Аптекарский пер, 5

• 8 (812) 332-24-24

• будни с 09:00 до 20:00; сб с 09:00 до 17:00Большая Конюшенная, 2

• 8 (812) 449-44-49

• будни с 09:30 до 20:00; выходные с 10:30 до 19:30Наш Банк — это современный высокотехнологичный банк,сочетающий в себе новейшие технологии оказания услуг и лучшие традиции банковского сообщества и…

5% Сashback, 10% на остаток, PayPass и 0% за снятие по всему миру. Это лучшая карта на рынке!

5% Сashback, 10% на остаток, PayPass и 0% за снятие по всему миру. Это лучшая карта на рынке!Интересные факты

Чаще всего люди ищут «обменный пункт», но встречаются и другие формулировки,

например:

- обменник валют

- пункт обмена валют

Самые популярные особенности найденных мест: обмен валюты.

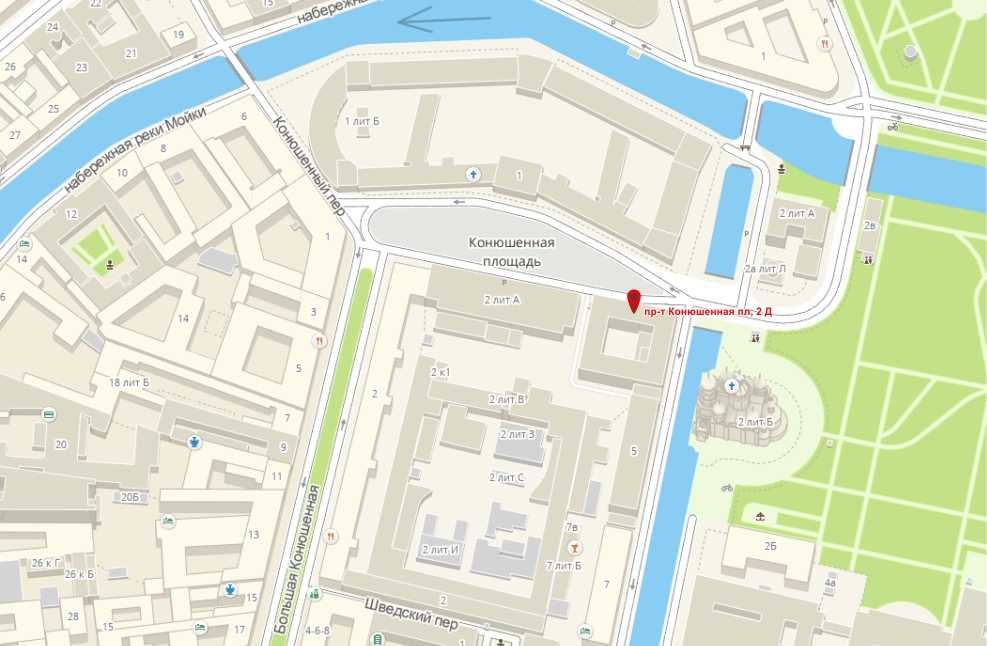

Коню́шенный переулок — переулок в центре Санкт-Петербурга. Проходит от набережной реки Мойки до Конюшенной площади.

Добавить обменный пункт — бесплатная реклама вашей организации на HipDir.

Банкоматы Промсвязьбанка Санкт-Петербург ул. Большая Конюшенная, д. 4-6-8

Адреса Промсвязьбанка поблизости

Промсвязьбанк

Отделение Банкомат

г. Санкт-Петербург, ул. Миллионная, д. 38А

401 м

Промсвязьбанк

Отделение

г. Санкт-Петербург, наб. Реки Мойки, д. 5

432 м

Промсвязьбанк

Банкомат

г. Санкт-Петербург, ул. Казанская, д. 3А

569 м

Промсвязьбанк

Банкомат

г. Санкт-Петербург, наб. Дворцовая, д.

38А648 м

Промсвязьбанк

Банкомат

г. Санкт-Петербург, ст. м. «Гостиный двор»

776 м

Промсвязьбанк

Банкомат

г. Санкт-Петербург, ул. Садовая, д. 38

1,2 км

Промсвязьбанк

Отделение Банкомат

г. Санкт-Петербург, пр-кт Невский, д. 90/92

1,7 км

Промсвязьбанк

Отделение Банкомат

г. Санкт-Петербург, пр-кт Вознесенский, д. 37А/6

1,9 км

38А

38ААдреса других банков поблизости

Авангард

Отделение

г. Санкт-Петербург, ул. Б. Конюшенная, д. 2

71 м

Газпромбанк

Банкомат

г. Санкт-Петербург, ул. Большая Конюшенная, д. 21-23

145 м

ВТБ

Отделение

г.

Санкт-Петербург, ул. Большая Конюшенная, д. 5153 м

ВТБ

Банкомат

г. Санкт-Петербург, ул. Большая Конюшенная, д. 5А

153 м

Райффайзенбанк

Отделение Банкомат

г. Санкт-Петербург, пер. Волынский, д. 3А

197 м

Банк Россия

Банкомат

г. Санкт-Петербург, пер. Чебоксарский, д. 1/6

201 м

ВТБ

Банкомат

г. Санкт-Петербург, наб. Реки Мойки, д. 20А

205 м

Райффайзенбанк

Банкомат

г. Санкт-Петербург, наб. Реки Мойки, д. 22

241 м

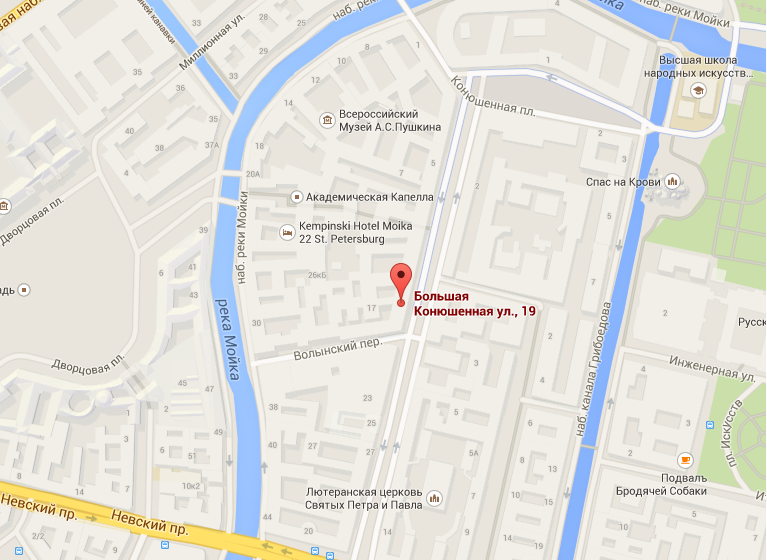

Санкт-Петербург, ул. Большая Конюшенная, д. 5

Санкт-Петербург, ул. Большая Конюшенная, д. 5Еще немного про Промсвязьбанк в Санкт-Петербурге

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Инвестиционные налоговые вычеты

В России действуют специальные налоговые вычеты, направленные на развитие российского фондового рынка.

Льготы касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода, полученного от продажи ценных бумаг. Разберёмся, на что распространяются вычеты и как ими воспользоваться.Нюансы кредитования на покупку земли

Не все россияне, страждущие жить на природе, готовы продать городские квартиры, чтобы приобрести земельный участок. Тогда вариант один – брать кредит в банке. Это процедура непростая и длительная, учитывая, что одна сотка, например, в 30 км от МКАД сегодня стоит в среднем $10 тыс. Но если вы решились, рассказываем о нюансах.

Карта рассрочки или кредитка:

что выбрать?Реклама банковских услуг настойчиво убеждает, что любая покупка нам по силам. Главное – оформить подходящую карту, а уж банк поможет деньгами. О том, правда ли это и какую пластиковую «помощницу» лучше завести в кошельке, и поговорим.

И моя так может.

Гид по кредитным картам с функцией рассрочкиПоявление карт рассрочки Совесть и Халва вызвало настоящий ажиотаж.

Ещё бы, ведь беспроцентная рассрочка до 12 месяцев – просто мечта покупателей. Но мало кто знает, что такая возможность есть и у многих кредиток российских банков.Зажали. Что делать, если банк не возвращает вклад вовремя

Ежегодно вкладчики сталкиваются с неприятной и неожиданной ситуацией – банки различными способами оттягивают выдачу клиентам средств с депозитов. Выясним, почему так происходит и что предпринять для возврата денег.

В кредит, зато своя & каршеринг:

как выгоднее пользоваться автомобилемКогда бюджет не позволяет купить автомобиль, есть минимум два решения: взять кредит в банке или воспользоваться услугами каршерингового сервиса. Какой из вариантов предпочтительнее – разберёмся вместе.

- Читать все статьи

Льготы касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода, полученного от продажи ценных бумаг. Разберёмся, на что распространяются вычеты и как ими воспользоваться.

Льготы касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода, полученного от продажи ценных бумаг. Разберёмся, на что распространяются вычеты и как ими воспользоваться. Ещё бы, ведь беспроцентная рассрочка до 12 месяцев – просто мечта покупателей. Но мало кто знает, что такая возможность есть и у многих кредиток российских банков.

Ещё бы, ведь беспроцентная рассрочка до 12 месяцев – просто мечта покупателей. Но мало кто знает, что такая возможность есть и у многих кредиток российских банков.Популярные разделы

Вклады

Ипотека

Микрозаймы

Автокредиты

Потреб кредиты

Дебетовые карты

Кредитные карты

Рейтинги банков

2023

Предложение месяца

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Узнайте об инфляции, процентных ставках и политике фиксированного обменного курса

Одной из важнейших задач Национального банка Дании является обеспечение стабильных цен в датской экономике, также известное как низкая инфляция. С начала 1980-х годов Дания проводила политику фиксированного обменного курса в качестве инструмента для достижения цели стабильных цен и инфляционных ожиданий. Политика фиксированного обменного курса позволяет Национальному банку Дании удерживать фиксированный обменный курс кроны по отношению к евро. Мы делаем это, корректируя процентные ставки и покупая и продавая кроны и евро.

Политика фиксированного обменного курса позволяет Национальному банку Дании удерживать фиксированный обменный курс кроны по отношению к евро. Мы делаем это, корректируя процентные ставки и покупая и продавая кроны и евро.

Одной из важнейших задач практически всех центральных банков, включая Национальный банк Дании, является обеспечение стабильной динамики цен. Стабильные цены и низкая инфляция являются предпосылками для сильной экономики.

Грубо говоря, уровень цен в обществе зависит от спроса и предложения. Цены растут, если спрос на товары и услуги превышает предложение – или наоборот. Инфляция означает повышение общего уровня цен, т.е. цены на широкий спектр товаров растут из года в год.

Обеспечение стабильного развития цен в Дании

Спрос и предложение находятся под влиянием нескольких действующих лиц и различных типов политики.

Фискальная и структурная политика принимаются на политическом уровне в парламенте Дании. Фискальная политика в основном охватывает меры, влияющие на экономическую деятельность через государственные доходы и расходы, такие как налоги и государственные расходы, в то время как структурная политика охватывает меры, влияющие на базовые экономические условия, такие как структура рынка труда. Деньги, которые центральное правительство направляет обществу таким образом, могут влиять на спрос и предложение. Danmarks Nationalbank постоянно анализирует датскую экономику и может давать рекомендации по фискальной политике. Чаще всего это делается в анализе «Перспективы экономики Дании», который публикуется каждый год в марте и сентябре.

Фискальная политика в основном охватывает меры, влияющие на экономическую деятельность через государственные доходы и расходы, такие как налоги и государственные расходы, в то время как структурная политика охватывает меры, влияющие на базовые экономические условия, такие как структура рынка труда. Деньги, которые центральное правительство направляет обществу таким образом, могут влиять на спрос и предложение. Danmarks Nationalbank постоянно анализирует датскую экономику и может давать рекомендации по фискальной политике. Чаще всего это делается в анализе «Перспективы экономики Дании», который публикуется каждый год в марте и сентябре.

Центральные банки, такие как Национальный банк Дании, отвечают за денежно-кредитную политику. Денежно-кредитная политика заключается в корректировке процентных ставок, чтобы влиять на то, насколько дорого или дешево для частных лиц и компаний брать кредиты для потребления и инвестиций, что является еще одним способом влияния на спрос и предложение.

С начала 1980-х годов Дания решила не использовать денежно-кредитную политику, т.е. процентные ставки, для прямого контроля внутренней экономики и циклической ситуации. Вместо этого мы проводим политику фиксированного обменного курса, используя процентные ставки исключительно для поддержания фиксированного курса кроны по отношению к евро. В конечном итоге цель та же: обеспечить стабильные цены и стабильные инфляционные ожидания. Но пути к этой цели и меры, которые должны быть применены на практике, различны.

Общая экономическая политика – политика фиксированного обменного курса и фискальная политика – способствовала стабильному экономическому развитию Дании.

Узнайте больше о взаимодействии денежно-кредитной политики и налогово-бюджетной политики в анализе «Денежно-денежная и налогово-бюджетная политика в Дании» за октябрь 2022 г.

Крона уже много лет стабильна по отношению к евро

Фиксированный курс кроны посредством интервенций и корректировки процентной ставки

Датский национальный банк имеет два основных инструмента для поддержания стабильного курса кроны по отношению к евро: интервенции на валютном рынке и корректировку процентной ставки. Кроме того, существенное доверие к политике фиксированного курса само по себе способствует стабильному развитию кроны.

Кроме того, существенное доверие к политике фиксированного курса само по себе способствует стабильному развитию кроны.

Danmarks Национальный банк внимательно следит за обменным курсом датской кроны, всегда готовый вмешаться или, как это называется, вмешаться, если это необходимо. Если обменный курс кроны начинает слишком сильно отклоняться от евро, Национальный банк Дании может выбрать покупку или продажу крон и, таким образом, восстановить курс кроны по отношению к евро. Покупка и продажа крон влияет на размер валютного резерва.

Для определенных видов давления на крону, напр. при спекулятивных атаках ответом могут быть интервенции на значительные суммы. Во время сильного давления на крону в январе и феврале 2015 года Национальный банк Дании провел интервенцию по курсу кроны. 275 миллиардов. В случае незначительных или кратковременных колебаний кроны может быть достаточно интервенций на относительно небольшие суммы.

Раз в месяц Национальный банк Дании публикует объем интервенций на валютном рынке за последний месяц.

Когда Национальный банк Дании хочет повлиять на обменный курс крон по отношению к евро, он сначала начинает покупать или продавать кроны. Впоследствии Национальный банк Дании может влиять на обменный курс кроны по отношению к евро, корректируя процентные ставки денежно-кредитной политики, то есть процентные ставки по различным типам депозитов и кредитов (называемые инструментами денежно-кредитной политики), которые Национальный банк Дании предлагает контрагенты).

Повышение процентной ставки в Дании по отношению к процентной ставке в государствах-членах еврозоны сделает более привлекательными инвестиции в кроны, чем в евро, а растущий спрос на датские кроны укрепит крону. И наоборот, инвестиции в крону можно сделать менее привлекательными, снизив ставку по депозитам в Дании по сравнению со ставкой в зоне евро, чтобы ослабить крону.

Текущие процентные ставки можно посмотреть в любое время здесь, на веб-сайте Danmarks Nationalbank. Любое решение о корректировке процентной ставки будет объявлено в пресс-релизе в нерабочее время валютных рынков.

Почему евро выбран в качестве валюты нашей политики фиксированного обменного курса?

На протяжении 1970-х процентные ставки и инфляция были высокими, а платежный баланс и государственные финансы имели большой дефицит. В нескольких случаях действующее правительство применяло девальвацию в попытке повысить конкурентоспособность, но безуспешно. Результатом стала высокая инфляция.

С 1982 года Дания проводит политику фиксированного обменного курса сначала по отношению к марке D, а затем к евро после его введения в 1999 году. процентов в среднесрочной перспективе. Поддерживая стабильность кроны по отношению к евро, Danmarks Nationalbank стремится копировать ЕЦБ и добиться такой же низкой и стабильной инфляции в Дании.

Выбор евро для политики фиксированного обменного курса мотивирован значительной торговлей Дании с еврозоной. Поскольку большая часть всего экспорта и импорта Дании приходится на зону евро и из нее, любая разница в динамике цен между Данией и зоной евро быстро повлияет на конкурентоспособность датских компаний, что повлияет на безработицу в Дании и, следовательно, на спрос. так что цены в Дании снова приблизится к уровню еврозоны. Зафиксировав обменный курс кроны по отношению к евро, динамика цен в Дании будет следовать за динамикой цен в зоне евро.

так что цены в Дании снова приблизится к уровню еврозоны. Зафиксировав обменный курс кроны по отношению к евро, динамика цен в Дании будет следовать за динамикой цен в зоне евро.

Узнайте больше об истории политики фиксированного обменного курса в «Dansk Pengehistorie, Pengepolitiske Problemstillinger 1965-1990, Bind 5» (только на датском языке).

Сегодняшняя политика фиксированного обменного курса и монетарное сотрудничество ERM II

Когда в 1999 году был введен евро, Дания присоединилась к Механизму обменного курса II (ERM II) как государство, не входящее в зону евро. ERM II по-прежнему является формальной основой для политики фиксированного обменного курса Дании.

Дания участвует в ERM II по центральному курсу крон. 746.038 за 100 евро. Центральный курс, преобразованный из предыдущего обменного курса по отношению к марке D, является целевым обменным курсом крон Национального банка Дании.

Диапазон колебаний в ERM II составляет +/- 15 процентов, но Дания заключила соглашение с ЕЦБ и государствами-членами зоны евро о более узком диапазоне колебаний +/- 2,25 процента. Это позволяет кроне колебаться между kr. Максимум 762,824 и 729,252 за 100 евро. С конца 19В 90-х годах Национальный банк Дании стабилизировал обменный курс кроны близко к центральному курсу.

Это позволяет кроне колебаться между kr. Максимум 762,824 и 729,252 за 100 евро. С конца 19В 90-х годах Национальный банк Дании стабилизировал обменный курс кроны близко к центральному курсу.

Узнайте больше о валютном сотрудничестве ERM II на веб-сайте Европейской комиссии.

Ознакомьтесь с Соглашением Центрального банка по ERM II.

Прочтите пресс-релиз ЕЦБ по ERM II.

Прочтите Венское коммюнике 1998 года об участии Дании в ERM II.

Прочтите Амстердамскую резолюцию от 1997 года о создании третьего этапа экономического и валютного союза.

Прочтите Сводный закон об иностранной валюте и т. д.

См. все критерии конвергенции на веб-сайте Европейской комиссии.

О ERM II

Евро лежит в основе ERM II, и валюты участвующих государств-членов имеют центральные курсы по отношению к евро, но не друг к другу. Обязательство вмешиваться, то есть покупать или продавать валюту в поддержку, если участвующая валюта достигает одного из пределов колебаний, лежит исключительно на центральном банке соответствующего государства-члена и ЕЦБ. Другие участвующие государства-члены не обязаны вмешиваться. Объем вмешательств неограничен.

Другие участвующие государства-члены не обязаны вмешиваться. Объем вмешательств неограничен.

Одним из критериев присоединения к еврозоне является то, что государство-член должно соблюдать нормальную полосу колебаний +/- 15 процентов без серьезной напряженности в течение как минимум двух лет. Страна-заявитель не должна девальвировать свою валюту по отношению к евро в течение того же периода. Кроме того, государство-заявитель должно соответствовать так называемым критериям конвергенции.

Международная роль доллара: «непомерная привилегия»?

Этот пост является третьим из трех, основанных на моей лекции Манделла-Флеминга, в которой обсуждались международные последствия политики ФРС (см. здесь видеозапись лекции и здесь документ, раскрывающий темы лекции). В двух предыдущих сообщениях (см. здесь и здесь) я высказал пару критических замечаний в отношении недавней денежно-кредитной политики США: (1) что США участвовали в «валютных войнах», обесценивая доллар ради конкурентного преимущества в торговле; и (2) что изменения в денежно-кредитной политике США оказали побочное воздействие на финансовую стабильность в других странах, особенно на развивающихся рынках.

Эти дебаты поднимают еще один вопрос: почему ФРС является главным объектом такой критики, хотя другие крупные центральные банки также проводят агрессивную денежно-кредитную политику? Распространенный ответ заключается в том, что доминирующая роль доллара США в международной торговле и финансах — например, около 60 процентов международных резервов хранятся в активах, номинированных в долларах, — делает действия ФРС особенно важными. Это, в свою очередь, как иногда утверждают, возлагает на американских политиков особую ответственность за принятие во внимание международных последствий своих действий.

Почему доллар является наиболее часто используемой мировой валютой? Приносит ли международная роль доллара несправедливую пользу Соединенным Штатам в ущерб другим странам? Усиливает ли роль доллара влияние действий ФРС на другие страны, и если да, то как? Я коснусь этих вопросов в этом посте. Я утверждаю, что преимущества статуса доллара для Соединенных Штатов за последние десятилетия значительно уменьшились и что основной канал международного влияния ФРС работает через долларизированные кредитные рынки.

Международная роль доллара изменилась после Второй мировой войны. В ранний послевоенный период, в соответствии с соглашением 1944 года, заключенным США и их союзниками в Бреттон-Вудсе, штат Нью-Гэмпшир, другие валюты были привязаны к доллару, в то время как доллар был (условно) привязан к золоту (см. здесь обсуждение того, как Бреттон-Вудская система, связанная с другими международными валютными системами). Цель состояла в том, чтобы заменить золотой стандарт, рухнувший во время Великой депрессии, чем-то более гибким. На практике, однако, система предоставляла наибольшую гибкость Соединенным Штатам, которые пользовались значительной свободой в достижении целей своей внутренней политики, а также способностью поддерживать устойчивый дефицит платежного баланса. Последнее, по словам министра финансов Франции Валери Жискар д’Эстена, дало Соединенным Штатам «непомерную привилегию». Бреттон-Вудская система в конечном итоге рухнула отчасти из-за того, что США как «якорная» страна не выполнили своих обязательств по поддержанию ценовой стабильности. С начала 19В 70-е годы международная валютная система была фактически децентрализована, при этом каждая страна устанавливает свои собственные рамки обменных курсов, а стоимость основных валют определяется рынками («плавающие», а не фиксированные обменные курсы).

С начала 19В 70-е годы международная валютная система была фактически децентрализована, при этом каждая страна устанавливает свои собственные рамки обменных курсов, а стоимость основных валют определяется рынками («плавающие», а не фиксированные обменные курсы).

Бреттон-Вудс применялся центральными банками и другими политиками. В нынешнем децентрализованном режиме решения о том, какие валюты использовать в торговле и финансах (кроме официальных резервов), принимаются в основном участниками рынка. Почему доллар сохранил преобладающее положение, несмотря на этот значительный сдвиг? Самая главная причина, конечно, инерция. Люди привыкли использовать доллары в международных сделках, а готовность других брать доллары повышает их полезность (экономисты называют это «сетевым внешним эффектом»). Но в последние десятилетия доллар также доказал свою ценность в качестве международного средства обмена. Среди преимуществ, которые он предоставляет пользователям:

- Стабильность стоимости. С середины 1980-х ФРС проделала хорошую работу, удерживая инфляцию на низком и стабильном уровне.

- Ликвидность. Финансовые рынки США, особенно рынок казначейских облигаций США, являются самыми емкими и ликвидными в мире. Отчасти это результат сетевых внешних эффектов (людям нравится торговать на рынке казначейских облигаций, потому что на нем торгуют другие люди), но есть и структурные причины. Например, рынок казначейских облигаций является большим и однородным, в то время как рынок государственных облигаций, торгуемых в евро (главный потенциальный конкурент доллара), фрагментирован по странам выпуска.

- Безопасность. Несмотря на махинации Конгресса, связанные с лимитом долга, существует большой запас долларовых активов, которые считаются очень безопасными, включая казначейские ценные бумаги. В более общем плане доллар является валютой «убежища», которая имеет тенденцию к повышению в периоды стресса — факт, который делает владение долларовыми активами привлекательным и в обычное время.

- Кредитор последней инстанции. Федеральная резервная система служила резервным поставщиком долларов во время финансового кризиса, организовав валютные свопы с четырнадцатью центральными банками, в том числе с четырьмя на развивающихся рынках. В рамках валютных свопов иностранные центральные банки могли получать доллары, которые, в свою очередь, они ссужали банкам в своих юрисдикциях, которым необходимо было совершать операции в долларах.

С середины 1980-х ФРС проделала хорошую работу, удерживая инфляцию на низком и стабильном уровне.

С середины 1980-х ФРС проделала хорошую работу, удерживая инфляцию на низком и стабильном уровне.

С другой стороны, какие выгоды Соединенные Штаты получают от выпуска валюты, которая наиболее широко используется на международном уровне? Некоторые из преимуществ носят символический характер, своего рода «доброкачественный знак одобрения» для рынков, институтов и политики США. (На самом деле выгоды от наличия международной валюты, возможно, в основном символические; например, усилия Китая по интернационализации юаня, по-видимому, в значительной степени обусловлены стремлением к международному признанию. ) Ощутимые выгоды для США от выпуска основной мировой валюты резервная валюта — «непомерная привилегия» — была, как мне кажется, значительно подорвана усилением фактической или потенциальной конкуренции со стороны других валют, таких как евро и иена, а также сокращением доли Америки в мировой экономике. В частности, процентные ставки, которые США платят по безопасным активам, таким как государственный долг, как правило, не ниже (и в настоящее время выше), чем ставки, выплачиваемые другими кредитоспособными промышленно развитыми странами. Этот момент иллюстрируется рисунком 1, на котором показаны реальные процентные ставки по государственному долгу пяти стран, рассчитанные по облигациям, индексированным по уровню инфляции.

) Ощутимые выгоды для США от выпуска основной мировой валюты резервная валюта — «непомерная привилегия» — была, как мне кажется, значительно подорвана усилением фактической или потенциальной конкуренции со стороны других валют, таких как евро и иена, а также сокращением доли Америки в мировой экономике. В частности, процентные ставки, которые США платят по безопасным активам, таким как государственный долг, как правило, не ниже (и в настоящее время выше), чем ставки, выплачиваемые другими кредитоспособными промышленно развитыми странами. Этот момент иллюстрируется рисунком 1, на котором показаны реальные процентные ставки по государственному долгу пяти стран, рассчитанные по облигациям, индексированным по уровню инфляции.

Что еще? Большая часть американской валюты хранится за границей, что составляет беспроцентную ссуду Соединенным Штатам. Однако экономия на процентах, вероятно, составляет порядка 20 миллиардов долларов в год, что составляет небольшую долю процента от ВВП США, и этот «сеньораж», как его называют, вероятно, все еще будет существовать, даже если доллар уступит позиции другим валютам. в более формальных и менее неформальных международных сделках. Американские фирмы могут столкнуться с несколько меньшим валютным риском в международных сделках, но эту выгоду не следует преувеличивать, поскольку доллар колеблется по отношению к валютам большинства наших крупнейших торговых партнеров. Аспект доллара-убежища на самом деле является негативным для американских фирм, поскольку он подразумевает, что они становятся менее конкурентоспособными (доллар сильнее) именно в то время, когда глобальные экономические условия наиболее сложны.

в более формальных и менее неформальных международных сделках. Американские фирмы могут столкнуться с несколько меньшим валютным риском в международных сделках, но эту выгоду не следует преувеличивать, поскольку доллар колеблется по отношению к валютам большинства наших крупнейших торговых партнеров. Аспект доллара-убежища на самом деле является негативным для американских фирм, поскольку он подразумевает, что они становятся менее конкурентоспособными (доллар сильнее) именно в то время, когда глобальные экономические условия наиболее сложны.

В целом тот факт, что английский язык является общим языком международного бизнеса и политики, приносит Соединенным Штатам гораздо больше пользы, чем глобальная роль доллара. Непомерная привилегия уже не так непомерна.

А как насчет вопроса о том, как особая роль доллара влияет на передачу политики ФРС за границу? Иными словами, какие международные последствия имеет действие денежно-кредитной политики ФРС, которое не вытекает из аналогичного действия, скажем, Европейского центрального банка или Банка Японии? Вероятно, наиболее важным дифференциальным каналом воздействия действий ФРС является тот факт, что многие заемщики в странах с формирующимся рынком, как банки, так и корпорации, берут крупные займы в долларовом выражении, даже имея дело с кредиторами за пределами США. Заимствования в долларах позволяют банкам и фирмам развивающихся стран получить доступ к более крупным и ликвидным мировым кредитным рынкам, одновременно защищая кредиторов от неожиданных колебаний обменных курсов местной валюты. То, что так много долга долларизовано, безусловно, делает политику ФРС более влиятельной на международном уровне, чем она была бы в противном случае.

Заимствования в долларах позволяют банкам и фирмам развивающихся стран получить доступ к более крупным и ликвидным мировым кредитным рынкам, одновременно защищая кредиторов от неожиданных колебаний обменных курсов местной валюты. То, что так много долга долларизовано, безусловно, делает политику ФРС более влиятельной на международном уровне, чем она была бы в противном случае.

Но здесь нужно быть осторожным. Несмотря на то, что большая часть международных займов номинирована в долларах, из этого не следует, что ФРС является «мировым центральным банком». Рассмотрим фирму на развивающемся рынке, доходы и расходы которой в основном выражены в местной валюте. Даже если эта фирма регулярно берет займы на долларизованном кредитном рынке, процентная ставка, имеющая отношение к решениям фирмы об инвестициях и найме, представляет собой стоимость займа, измеряемую в местной валюте, а не процентную ставку в долларах. Таким образом, если ФРС снизит процентную ставку в долларах, релевантная стоимость заимствования для фирмы может не упасть или упасть не так сильно, как ставка в долларах — это зависит от того, что фирма ожидает в отношении обменного курса между долларом и долларом. местная валюта. Если, например, ожидается повышение курса доллара, то «более дешевые» долларовые займы не обязательно будут дешевле с точки зрения фирмы из стран с формирующимся рынком, потому что погашение займа будет дороже в местной валюте. Короче говоря, смягчение ФРС (то есть снижение процентной ставки в долларах) не обязательно означает, что заемщики по всему миру также столкнутся с более легкими условиями. Их эффективная стоимость заимствования зависит от множества факторов, в том числе от ожиданий заемщиков и ответных мер политики иностранных центральных банков.

местная валюта. Если, например, ожидается повышение курса доллара, то «более дешевые» долларовые займы не обязательно будут дешевле с точки зрения фирмы из стран с формирующимся рынком, потому что погашение займа будет дороже в местной валюте. Короче говоря, смягчение ФРС (то есть снижение процентной ставки в долларах) не обязательно означает, что заемщики по всему миру также столкнутся с более легкими условиями. Их эффективная стоимость заимствования зависит от множества факторов, в том числе от ожиданий заемщиков и ответных мер политики иностранных центральных банков.

Я подозреваю, что на практике политика ФРС меньше влияет на заемщиков из развивающихся стран через ожидаемую стоимость заимствования и больше через реализованную стоимость, то есть стоимость погашения существующих кредитов. Многие (вероятно, большинство) долларовых кредитов иностранным заемщикам не застрахованы от риска изменения курсов валют. Если ФРС ужесточит, скажем, и доллар резко и неожиданно укрепится, то то, что первоначально казалось дешевыми долларовыми кредитами, может стать очень дорогостоящим после факта, потому что они должны быть погашены в дорогих долларах (подробнее см. здесь). Более высокое реальное долговое бремя создает нагрузку на балансы заемщиков из стран с формирующимся рынком, что может привести к сокращению кредитования, инвестиций и найма. По этой причине ужесточение ФРС может восприниматься как ужесточение и в зарубежных экономиках. Очевидно, что этот эффект не был бы столь сильным, если бы меньше иностранных заимствований номинировалось в долларах или если бы долларовые заимствования лучше хеджировались от валютных рисков.

здесь). Более высокое реальное долговое бремя создает нагрузку на балансы заемщиков из стран с формирующимся рынком, что может привести к сокращению кредитования, инвестиций и найма. По этой причине ужесточение ФРС может восприниматься как ужесточение и в зарубежных экономиках. Очевидно, что этот эффект не был бы столь сильным, если бы меньше иностранных заимствований номинировалось в долларах или если бы долларовые заимствования лучше хеджировались от валютных рисков.

Теперь, когда ФРС начинает повышать процентные ставки, необходимо тщательно отслеживать риски, связанные с укреплением доллара для заемщиков из развивающихся стран. Хорошей новостью является то, что доллар значительно укрепился за последние восемнадцать месяцев или около того, и никаких серьезных финансовых проблем, по-видимому, не возникло. Однако это не повод успокаиваться. Если банки и корпорации стран с формирующимся рынком окажутся под финансовым давлением, это может замедлить экономику стран с формирующимся рынком и навредить инвестициям в эти страны.