| Банк «Открытие» | 67.4 | 78.55 | 18.10.2022 19:00 |

| ул. Революции, д. 21 | 67.4 | 78.55 | 18.10.2022 19:00 |

| ул. Ленина, д. 58 | 67.4 | 78.55 | 18.10.2022 19:00 |

| ул. Газеты Звезда, д. 27 | 67.4 | 78.55 | 18.10.2022 19:00 |

| Показать все отделения на карте | |||

| Банк ВТБ | 59.55 | 83.6 | 18.10.2022 18:46 |

| ш. Космонавтов, д. 115 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Ленина, д. 66 | 59.55 | 83.6 | 18.10.2022 18:46 |

просп. Комсомольский, д. 33 Комсомольский, д. 33 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Маршала Рыбалко, д. 28 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Луначарского, д. 54 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Генкеля, д. 17 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Мира, д. 26 | 59.55 | 83.6 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 7 | 59.55 | 83.6 | 18.10.2022 18:46 |

| бул. Гагарина, д. 26 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Машинистов, д. 49/9 | 59.55 | 83.6 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 98 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Ленина, д. 59 | 59.55 | 83.6 | 18.10.2022 18:46 |

просп. Комсомольский, д. 70 Комсомольский, д. 70 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Вильямса, д. 39 Б | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Сибирская, д. 53 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. 1-я Красноармейская, д. 40 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Ленина, д. 22а/24 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Куйбышева, д. 103 | 59.55 | 83.6 | 18.10.2022 18:46 |

| ул. Сибирская, д. 37 | 59.55 | 83.6 | 18.10.2022 18:46 |

| Показать все отделения на карте | |||

| Райффайзенбанк | 58.99 | 79.95 | 18.10.2022 18:46 |

просп. Комсомольский, д. 71 71 | 58.99 | 79.95 | 18.10.2022 18:46 |

| ул. Советская, д. 72 | 58.99 | 79.95 | 18.10.2022 18:46 |

| Показать все отделения на карте | |||

| Газпромбанк | 45.5 | 90 | 18.10.2022 18:31 |

| ул. Мира, д. 10а | 45.5 | 90 | 18.10.2022 18:31 |

| ул. Максима Горького, д. 77а | 45.5 | 90 | 18.10.2022 18:31 |

| ул. Монастырская, д. 61 | 45.5 | 90 | 18.10.2022 18:31 |

| ул. Луначарского, д. 73 | 45.5 | 90 | 18.10.2022 18:31 |

| Показать все отделения на карте | |||

Почта Банк «/> «/> | 73.66 | 0 | |

| просп. Комсомольский, д. 49 | 73.66 | 0 | |

| ул. Адмирала Ушакова, д. 22 | 73.66 | 0 | |

| ул. Ветлужская, д. 97 | 73.66 | 0 | |

| ул. Маршала Рыбалко, д. 113 | 73.66 | 0 | |

| ул. Маршала Рыбалко, д. 38 | 73.66 | 0 | |

| ул. Мира, д. 104 | 73.66 | 0 | |

| ул. Комиссара Пожарского, д. 17а | 73.66 | 0 | |

| ул. Кабельщиков, д. 85 | 73.66 | 0 | |

| ул. Мира, д. 109 | 73.66 | 0 | |

| ул. Мира, д. 74 | 73.66 | 0 | |

| ш. Космонавтов, д. 110 | 73.66 | 0 | |

| ул. Уральская, д. 113 | 73.66 | 0 | |

| ул. Ушинского, д. 6 | 73.66 | 0 | |

ул. Крупской, д. 51 51 | 73.66 | 0 | |

| ул. Куйбышева, д. 67 | 73.66 | 0 | |

| ул. Ленина, д. 28 | 73.66 | 0 | |

| ул. Максима Горького, д. 74 | 73.66 | 0 | |

| ул. Ленина, д. 78 | 73.66 | 0 | |

| ул. Пушкина, д. 87аа | 73.66 | 0 | |

| ул. Куйбышева, д. 163 | 73.66 | 0 | |

| ул. Павла Соловьева, д. 6 | 73.66 | 0 | |

| ул. Солдатова, д. 32 | 73.66 | 0 | |

| ул. Александра Щербакова, д. 28 | 73.66 | 0 | |

| ул. Краснополянская, д. 9 | 73.66 | 0 | |

| ул. Чернышевского, д. 19 | 73.66 | 0 | |

| ул. Кронштадская, д. 10 | 73.66 | 0 | |

| ул. Закамская, д. 35 | 73.66 | 0 | |

| ул. Норильская, д. 7 | 73.66 | 0 | |

ул. Холмогорская, д. 5 Холмогорская, д. 5 | 73.66 | 0 | |

| ул. Гашкова, д. 23а | 73.66 | 0 | |

| ул. Вильвенская, д. 15 | 73.66 | 0 | |

| ул. Юрша, д. 9 | 73.66 | 0 | |

| ул. Сочинская, д. 6 | 73.66 | 0 | |

| просп. Комсомольский, д. 56 | 73.66 | 0 | |

| ул. Писарева, д. 7 | 73.66 | 0 | |

| ул. Уинская, д. 9 | 73.66 | 0 | |

| ул. Кронита, д. 8 | 73.66 | 0 | |

| Показать все отделения на карте | |||

| Ак Барс Банк | 19.98 | 90.02 | |

| ул. Автозаводская, д. 44а | 19.98 | 90.02 | |

ул. Революции, д. 4 Революции, д. 4 | 19.98 | 90.02 | |

| ул. Газеты Звезда, д. 13 | 19.98 | 90.02 | |

| Показать все отделения на карте | |||

| Банк «Открытие» | 8.51 | 9.36 | 18.10.2022 19:00 |

| ул. Революции, д. 21 | 8.51 | 9.36 | 18.10.2022 19:00 |

| ул. Ленина, д. 58 | 8.51 | 9.36 | 18.10.2022 19:00 |

| ул. Газеты Звезда, д. 27 | 8.51 | 9.36 | 18.10.2022 19:00 |

| Показать все отделения на карте | |||

| Банк ВТБ | 9.16 | 10.95 | 18.10.2022 18:46 |

ш. Космонавтов, д. 115 Космонавтов, д. 115 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Ленина, д. 66 | 9.16 | 10.95 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 33 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Маршала Рыбалко, д. 28 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Луначарского, д. 54 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Генкеля, д. 17 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Мира, д. 26 | 9.16 | 10.95 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 7 | 9.16 | 10.95 | 18.10.2022 18:46 |

| бул. Гагарина, д. 26 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Машинистов, д. 49/9 | 9.16 | 10.95 | 18.10.2022 18:46 |

просп. Комсомольский, д. 98 Комсомольский, д. 98 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Ленина, д. 59 | 9.16 | 10.95 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 70 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Вильямса, д. 39 Б | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Сибирская, д. 53 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. 1-я Красноармейская, д. 40 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Ленина, д. 22а/24 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Куйбышева, д. 103 | 9.16 | 10.95 | 18.10.2022 18:46 |

| ул. Сибирская, д. 37 | 9.16 | 10.95 | 18.10.2022 18:46 |

| Показать все отделения на карте | |||

Ак Барс Банк За 1 операцию с иностранной валютой взимается комиссия в 200 RUB»/> За 1 операцию с иностранной валютой взимается комиссия в 200 RUB»/> | 8.08 | 9.42 | 18.10.2022 18:46 |

| ул. Автозаводская, д. 44а | 8.08 | 9.42 | 18.10.2022 18:46 |

| ул. Революции, д. 4 | 8.08 | 9.42 | 18.10.2022 18:46 |

| ул. Газеты Звезда, д. 13 | 8.08 | 9.42 | 18.10.2022 18:46 |

| Показать все отделения на карте | |||

| Росбанк | 7.73 | 9.26 | 18.10.2022 18:46 |

| просп. Комсомольский, д. 72 | 7.73 | 9.26 | 18.10.2022 18:46 |

| ул. Танкистов, д. 20 | 7.73 | 9.26 | 18.10.2022 18:46 |

| ул. Клименко, д. 20 | 7.73 | 9.26 | 18.10.2022 18:46 |

| Показать все отделения на карте | |||

Почта Банк «/> «/> | 9.03 | 0 | |

| просп. Комсомольский, д. 49 | 9.03 | 0 | |

| ул. Адмирала Ушакова, д. 22 | 9.03 | 0 | |

| ул. Ветлужская, д. 97 | 9.03 | 0 | |

| ул. Маршала Рыбалко, д. 113 | 9.03 | 0 | |

| ул. Маршала Рыбалко, д. 38 | 9.03 | 0 | |

| ул. Мира, д. 104 | 9.03 | 0 | |

| ул. Комиссара Пожарского, д. 17а | 9.03 | 0 | |

| ул. Кабельщиков, д. 85 | 9.03 | 0 | |

| ул. Мира, д. 109 | 9.03 | 0 | |

| ул. Мира, д. 74 | 9.03 | 0 | |

| ш. Космонавтов, д. 110 | 9.03 | 0 | |

| ул. Уральская, д. 113 | 9.03 | 0 | |

| ул. Ушинского, д. 6 | 9.03 | 0 | |

| ул. Крупской, д. 51 | 9. 03 03 | 0 | |

| ул. Куйбышева, д. 67 | 9.03 | 0 | |

| ул. Ленина, д. 28 | 9.03 | 0 | |

| ул. Максима Горького, д. 74 | 9.03 | 0 | |

| ул. Ленина, д. 78 | 9.03 | 0 | |

| ул. Пушкина, д. 87аа | 9.03 | 0 | |

| ул. Куйбышева, д. 163 | 9.03 | 0 | |

| ул. Павла Соловьева, д. 6 | 9.03 | 0 | |

| ул. Солдатова, д. 32 | 9.03 | 0 | |

| ул. Александра Щербакова, д. 28 | 9.03 | 0 | |

| ул. Краснополянская, д. 9 | 9.03 | 0 | |

| ул. Чернышевского, д. 19 | 9.03 | 0 | |

| ул. Кронштадская, д. 10 | 9.03 | 0 | |

| ул. Закамская, д. 35 | 9.03 | 0 | |

| ул. Норильская, д. 7 | 9.03 | 0 | |

ул. Холмогорская, д. 5 Холмогорская, д. 5 | 9.03 | 0 | |

| ул. Гашкова, д. 23а | 9.03 | 0 | |

| ул. Вильвенская, д. 15 | 9.03 | 0 | |

| ул. Юрша, д. 9 | 9.03 | 0 | |

| ул. Сочинская, д. 6 | 9.03 | 0 | |

| просп. Комсомольский, д. 56 | 9.03 | 0 | |

| ул. Писарева, д. 7 | 9.03 | 0 | |

| ул. Уинская, д. 9 | 9.03 | 0 | |

| ул. Кронита, д. 8 | 9.03 | 0 | |

| Показать все отделения на карте | |||

| ТрансКапиталБанк | 7.9 | 9.25 | |

| ул. Сибирская, д. 2 | 7.9 | 9.25 | |

| Показать все отделения на карте | |||

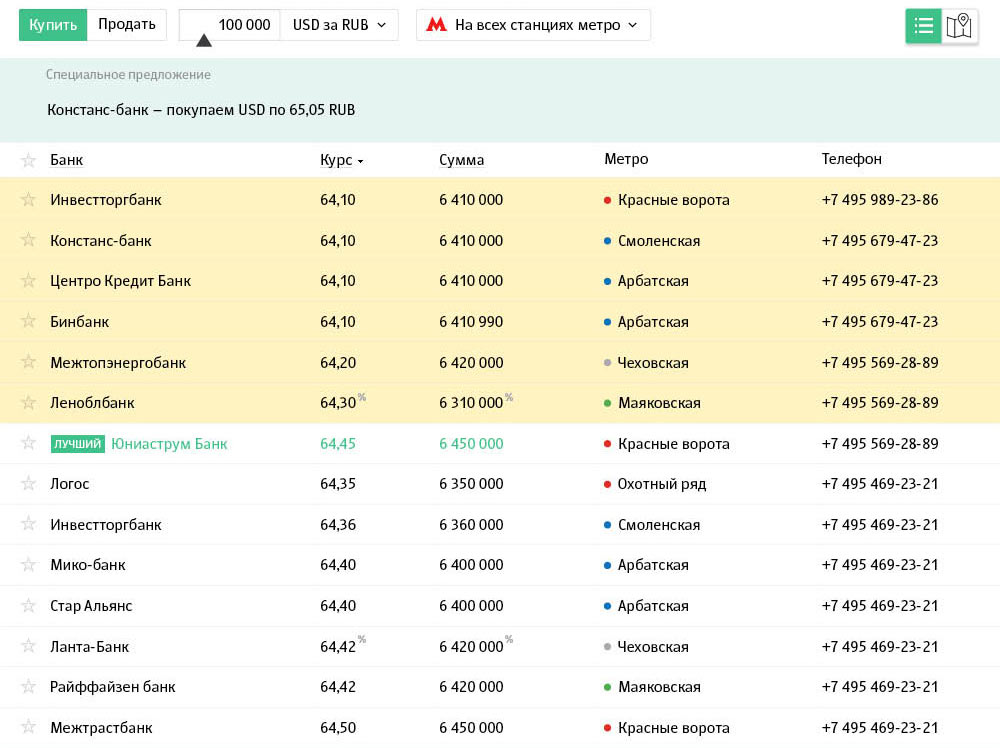

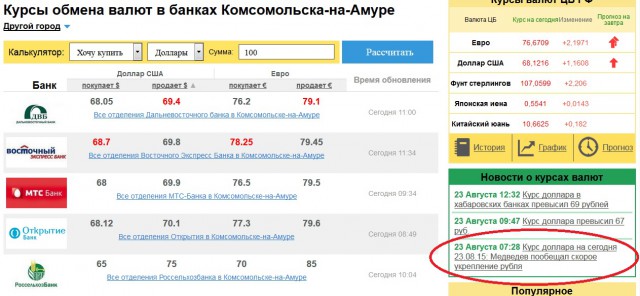

Курс доллара 💲 в банках и обменных пунктах Перми

Калькулятор

Все валюты по курсу ЦБ

Рассчитать

В таблице собраны курсы доллара США во всех банках и обменных пунктах Перми. Основное, что нужно знать:

Основное, что нужно знать:

- — Информация берется с официальных сайтов банков и обменников.

- — Обновление происходит раз в 2-15 минут в зависимости от выгодности. Выгодные курсы обновляются на нашем сайте чаще.

- — Цветные значки справа отражают надежность данных.

- — Функция «Ближайшие пункты обмена» автоматически определяет Ваше местоположение и выводит ближайшие обменные пункты.

- — Удобно воспользоваться картой, на которой выгодные варианты обмена доллара отмечены зеленым.

Выгодные курсы покупки и продажи доллара вы найдете в соответствующих разделах сайта.

- Ближайшие пункты обмена

- Курс доллара на карте

— шкала достоверности курса.?

|

|

|---|

|

18.10.22, 18:09 Верный курс?

|

|

18.10.22, 18:00 Верный курс?

|

|

18.10.22, 17:54 Верный курс?

|

|

18.10.22, 18:09 Верный курс?

|

|

18.10.22, 18:54 Верный курс?

|

|

|

|

18.10.22, 18:18 Верный курс?

|

|

18.10.22, 17:54 Верный курс?

|

|

18.10.22, 18:54 Верный курс?

|

|

18.10.22, 18:09 Верный курс?

|

|

18.10.22, 18:54 Верный курс?

|

|

18.10.22, 18:18 Верный курс?

|

|

18.10.22, 18:36 Верный курс?

|

37

37

00

00

70

70

60

60

Достоверность представленных данных.

Информация о курсах доллара не у всех банков и не во всех регионах оперативно обновляется на сайтах. Для того, чтобы предоставить Вам наиболее полную информацию, кроме самих котировок валют мы выводим шкалу достоверности в виде зеленых, желтых или красных значков, расположенных справа в таблице.

Сведения о достоверности курсов мы берем из двух источников:

- Мы обзвонили справочные большинства банков и уточнили у них информацию. Вы можете кликнуть по любому из значков, и получите подробную информацию.

- Обратная связь на нашем сайте: напротив каждого курса доллара есть вопрос «Верный курс?». Нажимая на «Да» или «Нет», Вы участвуете в обмене полезной статистикой для каждого банка.

Таким образом, если значок зеленый, это значит, что в банке: а) обменивают доллары за наличные; б) курс актуален и регулярно обновляется.

Тем не менее, перед тем, как отправиться в офис для осуществления обменной операции, мы Вам рекомендуем предварительно позвонить и уточнить курс, а также наличие необходимой для обмена суммы. Особенно, если сумма большая: возможно, на ее обмен действуют льготные тарифы.

Особенно, если сумма большая: возможно, на ее обмен действуют льготные тарифы.

Business Banking

Plan For My Business

Приготовьтесь к успеху в бизнесе благодаря доступу к полезным финансовым ресурсам и инструментам.

МСП

Полный спектр финансовых решений для удовлетворения всех потребностей вашего бизнеса, чтобы ваш бизнес мог работать бесперебойно и добиться устойчивого роста.

Корпоративный

Финансовые услуги от наших отраслевых специалистов для поддержки корпораций в различных отраслях.

ЦИФРОВОЙ БАНКОВСКИЙ

Управляйте своими финансами удобно, легко и безопасно с помощью наших цифровых банковских услуг.

Икс

Plan For My Business

Приготовьтесь к успеху в бизнесе благодаря доступу к полезным финансовым ресурсам и инструментам.

Откройте для себя

Найдите наш бизнес-центр

Кредитный калькулятор для малого и среднего бизнеса

Отчеты о рынке

Экономические отчеты

Икс

МСП

Полный спектр финансовых решений для удовлетворения всех потребностей вашего бизнеса, чтобы ваш бизнес мог работать бесперебойно и добиться устойчивого роста.

Откройте для себя

Калькулятор кредитов для малого и среднего бизнеса

Онлайн-заявка на кредит

Отчеты о рынке

Экономические отчеты

Икс

Корпоративный

Финансовые услуги от наших отраслевых специалистов для поддержки корпораций в различных отраслях.

Откройте для себя

Отчеты о рынке

Экономические отчеты

Курсы обмена иностранных валют

Икс

ЦИФРОВОЙ БАНКИНГ

Управляйте своими финансами удобно, легко и безопасно с помощью наших цифровых банковских услуг.

Откройте для себя

Импорт и экспорт электронной формы

Торговый i-отчет

Акции и привилегии

Международная торговля

услуги электронных форм

Более удобный и экономичный. Запросить торговую транзакцию проще. Просто скачайте и заполните нашу электронную форму заявки

Запросить торговую транзакцию проще. Просто скачайте и заполните нашу электронную форму заявки

Торговый сервис

BeMerchant NextGen

Приложение, которое принимает платежи по QR-коду, быстрее получает деньги для оплаты через PromptPay. Подайте заявку сейчас и начните использовать прямо сейчас

Кредиты

Персональные кредиты для малого бизнеса

Два варианта в соответствии с вашими потребностями – субкредит Bualuang Perm (срочный кредит) и субкредит Bualuang Poon (возобновляемый кредит). Легко подать заявку с гибкими условиями погашения

Бангкокский банк выпускает «Дебетовую карту Be1st Rabbit LINE Pay 2022» с новым дизайном, ориентированную на молодое поколение, с «Коллекцией Beat & Play» для дебетовых карт Be1st Smart и Be1st Digital. Предлагаются три акции.

Бангкокский банк утвердил выплату промежуточных дивидендов в размере 1,50 бат на обыкновенную акцию

Бангкокский банк в стратегическом союзе с Pictet Group для обмена знаниями, опытом и инвестиционными взглядами при улучшении услуг по управлению активами для клиентов

Организованный Бангкокский банк торжественная церемония празднования дня рождения Его Величества Короля 28 июля 2022 г.

Бангкок Банк сообщает о чистой прибыли в размере 14 079 миллионов бат за первую половину 2022 года

ЕЩЕ

Советы и идеи

Что новогоКонсультирование по зарубежной торговле и инвестициямSMART Family EnterpriseПросмотреть все >

Библия «фрилансера» — руководство, как стать успешным фрилансером

Как получить доступ к капиталу, необходимому для вашего малого и среднего бизнеса

Как успешно расширить свой бизнес в Мьянме

Бизнес-справочники для таиландских МСП, импортирующих и экспортирующих товары в Лаос

Как получить доступ к капиталу, необходимому для вашего малого и среднего бизнеса

Управление новым бизнесом с помощью Startup

Тенденции онлайн-маркетинга для охвата потребителей в эпоху цифровых технологий

Как развивать свой бизнес, а также заботиться о финансовом благополучии своей семьи

Как успешно расширить свой бизнес в Мьянме

Камбоджа становится ключевым направлением для иностранных инвесторов

Бизнес-справочники для таиландских МСП, импортирующих и экспортирующих товары в Лаос

Понимание нового Закона о тайской таможне

Узнайте, как семейные предприятия создают ценность

«Семейные ангелы» в Гонконге помогают бизнесу нового поколения летать

Семейное предпринимательство по-швейцарски: секрет долголетия — найти срединный путь

Семейное предпринимательство в Венесуэле: устойчивость, построенная на социальном капитале

Личный

Банковское дело в важные моменты

Дружелюбные, удобные, безотказные и безопасные банковские консультации и услуги — мы всегда здесь для вас.

Узнать

- Банковское дело

Вы покидаете веб-сайт Бангкокского банка

Принимать

Отмена

Руководство по кредитам на строительство: что это такое и как они работают

Если вы не можете найти подходящий дом для покупки, вы можете подумать о том, сколько будет стоить построить новый дом или отремонтировать тот, который вы сейчас называете домом. . Процесс заимствования денег для оплаты этого проекта отличается от получения ипотечного кредита для въезда в существующую недвижимость. Вот все, что вам нужно знать о получении кредита на строительство.

Что такое кредит на строительство?

Кредит на строительство дома — это краткосрочный кредит с более высокой процентной ставкой, который предоставляет средства, необходимые для строительства жилой недвижимости.

Кредиты на строительство обычно выдаются на один год. За это время недвижимость должна быть построена и выдано свидетельство о праве собственности.

Лампочка

Статистика кредитов на строительство

- По данным S&P Global Market Intelligence, в первом квартале 2022 года объем кредитов на строительство составил 92,4 млрд долларов. В годовом исчислении это представляет собой увеличение на 18,2 процента, что является самым большим скачком с 2016 года9.0028

- В настоящее время в пятерку крупнейших кредиторов по строительным кредитам входят (по порядку): Wells Fargo, Bank of America, Chase, U.S. Bank и M&T Bank, сообщает S&P.

- Доверие строителей к рынку жилья остается без энтузиазма: показатели Национальной ассоциации домостроителей снижаются каждый месяц 2022 года.

- Строительные ссуды обычно требуют как минимум 20-процентного первоначального взноса.

По данным Министерства торговли, в июле 2022 года количество разрешений на строительство домов на одну семью выросло на 1,1 процента при годовом уровне в 1,67 миллиона.

Как работают кредиты на строительство?

- Заемщик подает заявку на получение кредита на строительство, представляя финансовые документы, планы и сроки реализации проекта.

- В случае одобрения заемщик начинает привлекать средства в связи с каждой фазой проекта, обычно выплачивая проценты только во время строительства. На протяжении всего строительства оценщик или инспектор оценивает здание, чтобы выделить дополнительные средства.

- После завершения строительства заемщик обычно преобразует ссуду в постоянную ипотеку и начинает выплачивать как основную сумму, так и проценты.

Строительные кредиты обычно имеют плавающие ставки, которые меняются вверх и вниз вместе с основной ставкой. Ставки по кредитам на строительство, как правило, выше, чем ставки по традиционным ипотечным кредитам. При традиционной ипотеке ваш дом выступает в качестве залога — если вы не выполните свои платежи, кредитор может конфисковать ваш дом. С кредитом на строительство дома у кредитора нет такой возможности, поэтому они склонны рассматривать эти кредиты как более высокие риски. В среднем вы можете ожидать, что процентные ставки по кредитам на строительство будут примерно на 1 процентный пункт выше, чем традиционные ставки по ипотечным кредитам, обычно колеблясь где-то между 5 и 10 процентами.

В среднем вы можете ожидать, что процентные ставки по кредитам на строительство будут примерно на 1 процентный пункт выше, чем традиционные ставки по ипотечным кредитам, обычно колеблясь где-то между 5 и 10 процентами.

Первоначальный срок кредита обычно длится на протяжении всего строительного проекта. Поскольку кредиты на строительство выдаются в такой короткий срок и зависят от завершения проекта, вам необходимо предоставить кредитору график строительства, подробные планы и реалистичный бюджет.

В зависимости от типа ссуды на строительство вы можете преобразовать ссуду на строительство в традиционную ипотеку после того, как дом будет построен. Это известно как строительство на постоянный кредит. Если кредит предназначен исключительно для этапа строительства, вам может потребоваться получить отдельную ипотеку, предназначенную для погашения кредита на строительство.

Отличия строительных кредитов от традиционных ипотечных кредитов

Помимо стоимости и сроков погашения, строительные кредиты и ипотечные кредиты имеют несколько основных отличий:

- Раздача кредита. В отличие от ипотеки и потребительских кредитов, которые предусматривают единовременный платеж, кредитор выплачивает деньги по строительному кредиту поэтапно по мере продвижения работ над новым домом. Эти розыгрыши, как правило, происходят, когда основные вехи завершены — например, когда заложен фундамент или начинается каркас дома.

- Деньги, которые заемщик должен. При ипотеке вы сразу начинаете платить основную сумму и проценты. В случае кредита на строительство от вас, как правило, ожидают выплаты только процентов на этапе строительства. Кроме того, заемщики, как правило, обязаны выплачивать проценты только по любым средствам, привлеченным на сегодняшний день, до завершения строительства.

- Инспекция/привлечение оценщика. Пока дом строится, кредитор поручает оценщику или инспектору проверить дом на различных этапах строительства. В случае одобрения оценщиком кредитор производит дополнительные платежи подрядчику, известные как розыгрыши. Ожидайте от четырех до шести инспекций для контроля за ходом работ.

В отличие от ипотеки и потребительских кредитов, которые предусматривают единовременный платеж, кредитор выплачивает деньги по строительному кредиту поэтапно по мере продвижения работ над новым домом. Эти розыгрыши, как правило, происходят, когда основные вехи завершены — например, когда заложен фундамент или начинается каркас дома.

В отличие от ипотеки и потребительских кредитов, которые предусматривают единовременный платеж, кредитор выплачивает деньги по строительному кредиту поэтапно по мере продвижения работ над новым домом. Эти розыгрыши, как правило, происходят, когда основные вехи завершены — например, когда заложен фундамент или начинается каркас дома. Ожидайте от четырех до шести инспекций для контроля за ходом работ.

Ожидайте от четырех до шести инспекций для контроля за ходом работ.Виды строительных кредитов

Кредит на строительство на постоянной основе

При кредите на строительство на постоянной основе вы занимаете деньги для оплаты стоимости строительства вашего дома, и как только дом будет завершен и вы въедете, кредит конвертируется в постоянную ипотеку.

Преимущество подхода «от строительства до постоянного объекта» заключается в том, что вам нужно оплатить только один набор расходов на закрытие, что снижает ваши общие сборы.

«Происходит однократное закрытие, поэтому вы не платите за дублирование комиссии за расчеты», — говорит Джанет Босси, старший вице-президент OceanFirst Bank в Нью-Джерси.

Когда происходит переход от строительства к постоянному объекту, кредит становится традиционной ипотекой, обычно со сроком кредита от 15 до 30 лет. Затем вы делаете платежи, которые покрывают как проценты, так и основную сумму. В это время вы можете выбрать ипотечный кредит с фиксированной или регулируемой процентной ставкой. Другие ваши варианты включают ссуду FHA на строительство на постоянной основе — с менее строгими стандартами утверждения, которые могут быть особенно полезны для некоторых заемщиков — или ссуду на строительство VA, если вы являетесь ветераном, имеющим право на получение кредита.

Другие ваши варианты включают ссуду FHA на строительство на постоянной основе — с менее строгими стандартами утверждения, которые могут быть особенно полезны для некоторых заемщиков — или ссуду на строительство VA, если вы являетесь ветераном, имеющим право на получение кредита.

Кредит только на строительство

Кредит только на строительство предоставляет средства, необходимые для завершения строительства дома, но заемщик несет ответственность либо за полную выплату кредита по истечении срока (обычно один год или менее), либо за получение ипотечного кредита обеспечить постоянное финансирование.

Средства по этим кредитам на строительство распределяются на основе процента завершенного проекта, и заемщик несет ответственность только за выплату процентов по полученным деньгам.

Кредиты только на строительство могут в конечном итоге оказаться дороже, если вам понадобится постоянная ипотека, потому что вы совершаете две отдельные операции по кредиту и платите два набора сборов. Затраты на закрытие, как правило, составляют тысячи долларов, поэтому это помогает избежать еще одного набора.

Затраты на закрытие, как правило, составляют тысячи долларов, поэтому это помогает избежать еще одного набора.

Еще одно соображение заключается в том, что ваше финансовое положение может ухудшиться в процессе строительства. Если вы потеряете работу или столкнетесь с какими-либо другими трудностями, вы, возможно, не сможете претендовать на получение ипотечного кредита позже — и, возможно, не сможете переехать в свой новый дом.

Кредит на ремонт

Если вы хотите улучшить существующий дом, а не строить его, вы можете сравнить варианты кредита на ремонт дома. Они бывают разных форм в зависимости от суммы денег, которую вы тратите на проект.

«Если домовладелец хочет потратить менее 20 000 долларов, он может рассмотреть возможность получения личного кредита или использования кредитной карты для финансирования ремонта», — говорит Стив Камински, глава отдела жилищного кредитования в США в TD Bank. «Для ремонта стоимостью от 25 000 долларов или около того может быть уместна ссуда или кредитная линия под залог дома, если домовладелец накопил капитал в своем доме».

Другим жизнеспособным вариантом в условиях низких ставок по ипотечным кредитам является рефинансирование наличными, при котором домовладелец берет новый ипотечный кредит на более высокую сумму, чем его текущий кредит, и получает этот излишек единовременно. Однако по мере роста ставок этот вариант становится менее привлекательным.

При любом из этих вариантов кредитор, как правило, не требует раскрытия информации о том, как домовладелец будет использовать средства. Домовладелец управляет бюджетом, планом и платежами. При других формах финансирования кредитор будет оценивать строителя, проверять бюджет и следить за графиком розыгрыша.

Ссуда на строительство собственника-строителя

Ссуда собственника-строителя — это ссуда на строительство на постоянной основе или только на строительство, когда заемщик также выступает в качестве строителя дома.

Большинство кредиторов не позволяют заемщику выступать в качестве собственного строителя из-за сложности строительства дома и опыта, необходимого для соблюдения строительных норм и правил. Кредиторы, которые это делают, обычно разрешают это только в том случае, если заемщик является лицензированным строителем по профессии.

Кредиторы, которые это делают, обычно разрешают это только в том случае, если заемщик является лицензированным строителем по профессии.

Конечная ссуда

Под термином «конечная ссуда» подразумевается ипотека домовладельца после того, как недвижимость будет построена, объясняет Камински. Кредит на строительство используется на этапе строительства и погашается после завершения строительства. Заемщику затем будет выплачиваться обычная ипотека, также известная как окончательная ссуда.

«Не все кредиторы предлагают ссуду от строительства до постоянной, которая предполагает закрытие одной ссуды. Некоторым требуется второе закрытие для перехода на постоянную ипотеку или окончательную ссуду», — говорит Камински.

Что покрывает кредит на строительство?

Кредит на строительство может покрывать следующие расходы:

- Стоимость земли

- Подрядный труд

- Строительные материалы

- Разрешения

По словам Камински, важно обсудить эти вопросы с вашим кредитором, в частности, что будет включено в расчет вашего кредита к стоимости.

«Часто строительные ссуды включают резерв на непредвиденные расходы для покрытия непредвиденных расходов, которые могут возникнуть во время строительства, который также служит подушкой безопасности на случай, если заемщик решит произвести какие-либо обновления после начала строительства», — говорит Камински. «Нередко заемщики хотят поднять свои столешницы или шкафы после того, как план составлен

Прочие затраты на строительство дома

Строительство дома стоит больше, чем просто материалы и труд, необходимые для возведения самой конструкции. К счастью, стоимость постоянных приспособлений, таких как бытовая техника и ландшафтный дизайн, обычно может быть включена в сумму кредита. Домашняя мебель, с другой стороны, не покрывается ссудой на строительство».

Требования к кредитам на строительство

Компании, предлагающие кредиты на строительство, обычно требуют от заемщиков:

- Быть финансово стабильным. Чтобы получить кредит на строительство, вам понадобится низкое соотношение долга к доходу и способ доказать достаточный доход для погашения кредита. Вам также обычно требуется кредитный рейтинг не менее 680.

- Внесите первоначальный взнос. Вам необходимо внести первоначальный взнос при подаче заявки на кредит. Сумма будет зависеть от выбранного вами кредитора и суммы, которую вы пытаетесь занять для оплаты строительства, но строительные кредиты обычно требуют не менее 20 процентов первоначального взноса.

- Иметь план строительства. Если у вас есть подробные планы и график проекта, особенно если они были составлены строительной компанией, с которой вы собираетесь работать, это может помочь кредиторам быть более уверенными в том, что все пойдет по этому плану, и вы сможете чтобы погасить кредит.

- Проведите оценку дома. Готовый дом будет служить залогом по кредиту, поэтому кредиторы хотят убедиться, что залога будет достаточно для обеспечения кредита. Для этого они могут потребовать, чтобы вы получили оценку, оценивающую, сколько будет стоить готовый дом.

Вам также обычно требуется кредитный рейтинг не менее 680.

Вам также обычно требуется кредитный рейтинг не менее 680.

Как получить кредит на строительство

Получение одобрения на получение кредита на строительство может показаться похожим на процесс получения ипотечного кредита, но получить одобрение на строительство нового дома немного сложнее. Как правило, если вам интересно, как получить кредит на строительство, вам следует выполнить следующие четыре шага:

- Найдите лицензированного строителя: Любой кредитор захочет знать, что строитель, отвечающий за проект, обладает опытом для завершения строительства дома. Если у вас есть друзья, которые построили свои собственные дома, попросите рекомендации. Вы также можете обратиться к каталогу местных ассоциаций строителей жилья NAHB, чтобы найти подрядчиков в вашем районе. Точно так же, как вы бы сравнили несколько существующих домов перед покупкой, разумно сравнить разных строителей, чтобы найти сочетание цены и опыта, которое соответствует вашим потребностям.

- Соберите документы: Кредитор, скорее всего, запросит у вашего застройщика контракт, в котором будут указаны подробные цены и планы проекта. Убедитесь, что у вас есть рекомендации для вашего строителя и любые необходимые доказательства их деловых полномочий. . Вам также, вероятно, потребуется предоставить многие из тех же финансовых документов, что и для традиционной ипотеки, например, платежные квитанции и налоговые декларации.

- Получить предварительное одобрение: Предварительное одобрение кредита на строительство может дать полезное представление о том, сколько вы сможете занять для проекта. Это может быть важным шагом, позволяющим избежать оплаты планов у архитектора или составления чертежей дома, который вы не сможете себе позволить.

- Получите страховку домовладельцев: даже если вы еще не живете в доме, ваш кредитор, скорее всего, потребует предоплаченный страховой полис домовладельцев, который включает покрытие рисков строителя. Таким образом, если что-то случится в процессе строительства — например, загорится недостроенный объект или кто-то разрушит его — вы будете защищены.

Убедитесь, что у вас есть рекомендации для вашего строителя и любые необходимые доказательства их деловых полномочий. . Вам также, вероятно, потребуется предоставить многие из тех же финансовых документов, что и для традиционной ипотеки, например, платежные квитанции и налоговые декларации.

Убедитесь, что у вас есть рекомендации для вашего строителя и любые необходимые доказательства их деловых полномочий. . Вам также, вероятно, потребуется предоставить многие из тех же финансовых документов, что и для традиционной ипотеки, например, платежные квитанции и налоговые декларации. Получите страховку домовладельца: даже если вы еще не живете в доме, ваш кредитор, скорее всего, потребует предоплаченный полис страхования домовладельца, который включает покрытие рисков строителя. Таким образом, если что-то случится в процессе строительства — например, загорится недостроенный объект или кто-то разрушит его — вы будете защищены.

Таким образом, если что-то случится в процессе строительства — например, загорится недостроенный объект или кто-то разрушит его — вы будете защищены.

Факторы, которые следует учитывать при получении кредита на строительство

Прежде чем подать заявку на получение кредита на строительство, задайте себе следующие ключевые вопросы.

Могут ли ваш проект столкнуться со значительными проблемами со сроками?

Поговорите со своим подрядчиком и обсудите сроки строительства дома и другие факторы, которые могут замедлить работу. Имейте в виду, что производство все еще сталкивается с узкими местами, которые впервые возникли из-за сбоев в цепочке поставок из-за пандемии и до сих пор сохраняются. Будьте готовы к тому, что цены на материалы останутся высокими, особенно в свете инфляции и продолжающегося дефицита, который повлияет на ваш проект.

Вы хотите упростить процесс заимствования?

Решите, хотите ли вы пройти процесс получения кредита один раз с кредитом на строительство или дважды с кредитом только на строительство. Подумайте, сколько затрат на закрытие и других сборов за получение более одного кредита добавят к проекту.

Подумайте, сколько затрат на закрытие и других сборов за получение более одного кредита добавят к проекту.

При получении ссуды на строительство вы можете не просто учитывать строительство дома; вам также может понадобиться купить землю и выяснить, как справиться с общей стоимостью позже, возможно, с постоянной ипотекой, когда дом будет закончен. В этом случае может иметь смысл кредит на строительство, чтобы избежать многократного закрытия. Однако, если у вас уже есть дом, вы можете использовать вырученные средства для погашения кредита. В этом случае кредит только на строительство может быть лучшим выбором.

Каков процесс получения кредита на строительство?

Спросите своего кредитора, как деньги выплачиваются из суммы вашего кредита. Некоторые кредиторы разрешают ежемесячные выплаты, в то время как другие разрешают ничью только после прохождения проверки. Узнайте о любых процессах или документации, необходимых для получения денег из вашего строительного кредита, чтобы ваш подрядчик мог их использовать.

Понимание этого процесса — и уверенность в том, что ваш подрядчик тоже — может помочь избежать задержек из-за нехватки средств.

Как найти кредитора по строительному кредиту

Свяжитесь с несколькими опытными кредиторами по строительному кредиту, чтобы получить подробную информацию об их конкретных программах и процедурах, и сравните ставки по строительному кредиту, условия и требования к первоначальному взносу, чтобы убедиться, что вы получаете наилучшую возможную сделку для ваша ситуация.

«Поскольку кредиты на строительство — более сложные операции, чем стандартная ипотека, лучше всего найти кредитора, который специализируется на кредитовании строительства и не новичок в этом процессе», — говорит Босси.

Если у вас возникли проблемы с поиском кредитора, готового с вами работать, обратитесь в небольшие региональные банки или кредитные союзы. Они могут быть более гибкими в своем андеррайтинге, если вы можете показать, что вы представляете хороший риск, или, по крайней мере, у вас есть связь, к которой они могут вас порекомендовать.

Чем может помочь кредит ликвидности

В гостевом посте для Infrastructure Investor финансовый директор Группы Всемирного банка Хоаким Леви говорит, что предоставление многосторонними организациями средств ликвидности в твердой валюте может во многом стимулировать частные инвестиции в инфраструктуру развивающихся рынков.

Группа Всемирного банка играет ведущую роль в поиске лучших подходов к финансированию инфраструктуры в странах с формирующимся рынком и развивающихся странах (EMDEs). Часть этой работы предполагает понимание основных барьеров, которые могут помешать частному капиталу более активно участвовать в проектах EMDE. Вот почему мы так много внимания уделяем развитию местных рынков капитала и другим средствам раскрытия потенциала местных институциональных инвесторов. Именно поэтому мы работаем над содействием трансграничным инвестициям в то время, когда доходность в странах с развитой экономикой остается низкой.

Валютный риск является одним из таких барьеров. Спонсоры проектов, как правило, не решаются брать долг в иностранной валюте для финансирования проектов, доходы которых в основном поступают в местной валюте. Со своей стороны, международные инвесторы или кредиторы часто не знают, как справиться с риском, возникающим в результате несоответствия валюты.

Спонсоры проектов, как правило, не решаются брать долг в иностранной валюте для финансирования проектов, доходы которых в основном поступают в местной валюте. Со своей стороны, международные инвесторы или кредиторы часто не знают, как справиться с риском, возникающим в результате несоответствия валюты.

Инфраструктура хеджирования Валютные риски на финансовых рынках могут быть дорогими или даже невозможными, когда нет рынка для сроков погашения более двух или пяти лет. В этих случаях даже крупные банки мало чем могут помочь инвесторам. Иногда правительство принимающей страны вмешивается, чтобы предложить хеджирование. Но слишком часто их гарантия не считается очень надежной, если она покрывает риск, растянувшийся на 10 или 15 лет. Это происходит даже в странах, имеющих большие объемы международных резервов.

РАЗБИВКА ВАЛЮТНОГО РИСКА

Но мы можем добиться прогресса в решении этой дилеммы, определив носитель остаточного риска инфраструктурных рисков и разбив связанный валютный риск на несколько основных компонентов. Носителем конечного риска, как правило, является пользователь инфраструктуры, поскольку в долгосрочной перспективе либо большая часть внешних потрясений передается пользователям с постепенной корректировкой цен на услуги, либо существует риск ухудшения качества услуг с течением времени.

Носителем конечного риска, как правило, является пользователь инфраструктуры, поскольку в долгосрочной перспективе либо большая часть внешних потрясений передается пользователям с постепенной корректировкой цен на услуги, либо существует риск ухудшения качества услуг с течением времени.

Существует несколько компонентов валютных рисков в инфраструктуре, однако в данном анализе я сосредоточусь на двух основных компонентах. Это (i) риск ликвидности, который отражает неспособность проекта компенсировать волатильность валютных потоков в своем денежном потоке, и (ii) риск конвертируемости, который отражает нехватку иностранной валюты в принимающих странах во время валютного кризиса.

Чем может помочь Всемирный банк? Команды Глобального инфраструктурного фонда и глобальной практики Всемирного банка по финансам и рынкам разрабатывают продукты, которые эффективно справляются с этими двумя компонентами валютного риска и эффективно распределяют их влияние. Это может сыграть важную роль, поскольку мы работаем над привлечением частных и коммерческих ресурсов для проектов развития, включая инфраструктуру, в EMDEs. Это часть более масштабных усилий, недавно одобренных «Большой двадцаткой», с ключевыми принципами, которыми должны руководствоваться в работе многосторонние организации.

Это часть более масштабных усилий, недавно одобренных «Большой двадцаткой», с ключевыми принципами, которыми должны руководствоваться в работе многосторонние организации.

Влияние волатильности валютных курсов на денежный поток может быть трудно компенсировать, поскольку пошлины, тарифы или сборы редко могут быть значительно повышены в краткосрочной перспективе. Резкое перенесение шока по обслуживанию долга инфраструктурного проекта на потребителей может быть несправедливым, эффективным или жизнеспособным. С другой стороны, большинство шоков обменного курса можно компенсировать постепенно, по мере изменения номинальных цен и частичной компенсации реальной девальвации. Следовательно, спонсоры нуждаются в средстве ликвидности, чтобы поддерживать свой денежный поток после большой девальвации и до тех пор, пока доходы не будут скорректированы.

Такая возможность может быть особенно эффективна, если дорожные сборы и тарифы по договору связаны с инфляцией или другим показателем, позволяющим постепенно переносить валютный шок.

Чтобы снизить риск конвертации, спонсоры должны иметь возможность быстро конвертировать полученные ресурсы в твердую валюту. Эта гарантия важна, поскольку правительства могут вводить ограничения на потоки капитала, когда иностранная валюта становится дефицитной. Хотя MIGA и другие экспортно-кредитные агентства и учреждения по финансированию развития предлагают гарантийные или страховые инструменты, которые помогают снизить такие риски, важно, чтобы они были интегрированы в механизм ликвидности, который выплачивается в твердой валюте.

ЕЩЕ ОДНА СТРУКТУРА ДЛЯ МНОГОСТОРОННИХ ОРГАНИЗАЦИЙ

Линия ликвидности в твердой валюте, предлагаемая многосторонними финансовыми учреждениями, может разблокировать значительные потоки капитала в инфраструктурные проекты в EMDEs. Такой механизм выиграет не только от финансовой устойчивости этих учреждений, но и от их репутации в плане выполнения договорных обязательств. Его можно было бы предложить напрямую спонсору или через правительство, которое затем поддержало бы спонсора. Последний случай был бы очень эффективным, потому что величина обесценивания, которая повлечет за собой выплаты кредита, и защищенные суммы, требуемые спонсором, могут быть встроены в параметры процесса закупок. Это позволит оптимизировать общую стоимость проекта.

Последний случай был бы очень эффективным, потому что величина обесценивания, которая повлечет за собой выплаты кредита, и защищенные суммы, требуемые спонсором, могут быть встроены в параметры процесса закупок. Это позволит оптимизировать общую стоимость проекта.

Механизм ликвидности такого рода может адаптироваться и основываться на структурах, которые доказали свою устойчивость и эффективность. Механизм ликвидности также будет аналогичен «Опциону МБРР с отсроченной выборкой средств в случае катастрофы», который представляет собой условный кредит, выплаты по которому откладываются до наступления катастрофического события. Это хорошо проверенный продукт, который страхует страны от стихийных бедствий, и его можно легко адаптировать для срабатывания валютных потрясений, превышающих заранее согласованный размер. Всемирный банк также недавно использовал свои рычаги для стимулирования заявок на инфраструктуру, предоставив правительству Аргентины гарантию в размере 450 миллионов долларов в поддержку программы возобновляемых источников энергии. Это привело к частным инвестициям в размере более 2 миллиардов долларов. Точно так же механизм ликвидности может поддерживать инвестиции, кратные его размеру, поскольку он предназначен для обслуживания долга в течение периода времени после достаточно сильного потрясения, а не для хеджирования всей стоимости проекта от девальвации. .

Это привело к частным инвестициям в размере более 2 миллиардов долларов. Точно так же механизм ликвидности может поддерживать инвестиции, кратные его размеру, поскольку он предназначен для обслуживания долга в течение периода времени после достаточно сильного потрясения, а не для хеджирования всей стоимости проекта от девальвации. .

Период погашения кредита может быть адаптирован для отражения скорости прохождения шока для потребителей по ставке, которая считается приемлемой или включенной в концессионный договор. Если передача не будет завершена в течение определенного периода (и особенно в течение срока действия концессии), правительство может гарантировать платежеспособность, продлив договорной период концессии. В последнем случае правительство постоянно разделяет бремя корректировки.

Механизм ликвидности в иностранной валюте будет работать вместе с временными кредитами, такими как мини-пермь кредиты, которые предназначены для привлечения институциональных инвесторов на этапе строительства инфраструктурных проектов.