Индикаторы ставок междилерского РЕПО. Биржа репо

Что такое сделка РЕПО

Операции РЕПО (с ударением на последний слог, анг. repurchase agreement) получают все большую популярность на российском рынке. Участниками сделки являются коммерческие банки, финансовые организации, ЦБ РФ и частные инвесторы. Цель этой статьи — дать общее понимание, что такое сделка РЕПО, не погружаясь в детальные подробности проведения операций.

Договор РЕПО

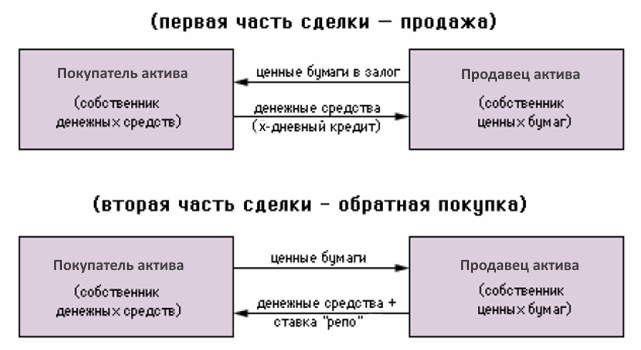

Договор РЕПО — это известный инвестиционный инструмент для работы на фондовом рынке. Он представляет собой двухстороннее соглашение передачи ценных бумаг с обязательством их дальнейшего выкупа продавцом через определенный период времени по заранее оговоренной цене. Проще говоря, сделка РЕПО состоит из двух частей: на первом этапе инвестор покупает актив, а на втором продавец выкупает свое имущество обратно на условиях, определенных при заключении первоначальной сделки. Причем в первой части сделки продавец актива (облигаций) получает средства с учетом накопленного купонного дохода. Чаще всего такая сделка применяется в краткосрочном периоде, ее длительность обычно колеблется от нескольких часов до нескольких месяцев.

Интересно, что сделки РЕПО длительностью не более недели составляют примерно такой же процент, как все остальные сделки, вместе взятые — такая модель краткосрочного кредитования частично напоминает ломбарды, где кредит также выдается на основании залога, а дающий залог может (но не обязан, как в РЕПО) в течение определенного срока выкупить вещь обратно. При этом выгода ломбарда состоит в возможности получить вещь в собственность по низкой цене, тогда как РЕПО предполагает возврат актива к прежнему владельцу. Как правило сделки РЕПО срочные, однако примерно пятая часть из них приходится на договоры с открытой датой исполнения. Договор РЕПО может заключаться между:

-

юридическими лицами

-

юридическим и физическим лицом

Юридически возможна сделка РЕПО с недвижимостью, автотранспортом и любым прочим имуществом — однако на практике в роли залога чаще всего выступают ценные бумаги. Одна из причин этого в том, что оценка их стоимости, в отличие от материальных объектов, не усложняется такими понятиями, как степень износа, срок эксплуатации и т.д. К тому же изменение право собственности на акции или облигации фактически меняется кликом мыши (покупка или продажа), тогда как с реальным имуществом дело обычно обстоит заметно сложнее. Сделки по российским акциям или облигациям в случае юридических лиц как правило начинаются от 1 млн. рублей, для еврооблигаций — от 50 000 долларов или евро. Чтобы лучше понять механизм договора РЕПО, рассмотрим, что представляет собой такая сделка на конкретном примере.

ПРИМЕР Компания 1 (покупатель актива) заключает с Компанией 2 (продавец актива) сделку РЕПО. По ее условиям, покупатель получает 20% акций продавца, выплачивая 1 млн. рублей. Следовательно, Компания 2 теперь имеет 1 млн. рублей. По договору Компания 2 обязуется выкупить свои акции через 6 месяцев за 1 120 тысяч рублей. Разница между суммой покупки и обратной продажи составляет 120 тысяч руб.

1 120 000 — 1 000 000 = 120 000 рублей.

Данная сумма является прибылью Компании 1 и платой за пользование денежными средствами в течение полугода Компанией 2. Рассчитаем величину годовой процентной ставки

(120 000/1 000 000)/(183дня/365дней) × 100% = 23,9%

Из примера понятно, что по сути сделка РЕПО — определенный вид кредитования. Однако с юридической точки зрения, РЕПО — не заем, а именно купля-продажа. Организация в ее результате получает определенную сумму денег на кратковременный период под залог своих акций, а кредитор (инвестор) — прибыль в виде разницы между покупкой и продажей активов. Такая сделка выгодна обеим сторонам.

Конечно, компания-владелец активов может просто продать их на бирже, а затем выкупить обратно. Но ведь актив за это время может сильно измениться в цене, т.е. подключается рыночный риск. Цена облигаций более предсказуема, однако и на нее влияет ряд обстоятельств, в том числе возможное изменение ключевой ставки. В результате операция обратного выкупа в зависимости от ситуации на рынке может быть более выгодна той или другой стороне — риски подобных сделок будут рассмотрены ниже.

Помимо разделения по видам активов и срокам сделки, РЕПО бывает биржевым и внебиржевым. В первом случае посредником при проведении сделки является биржа. В случае внебиржевого РЕПО сделка может происходить непосредственно между банками, брокерскими и инвестиционными компаниями, а также их клиентами. Как и в случае фьючерсов, бывают поставочные и беспоставочные РЕПО. Пример заявки на покупку РЕПО из торгового терминала:

Начальное значение дисконта определяется из условий заявки. Дисконт показывает, насколько меньшая сумма будет получена под залог актива по сравнению с суммой его текущей рыночной позиции. Верхнее и нижнее значения дисконта здесь служит для регулировки обязательств: если дисконт становится меньше нижнего значения, у первоначального продавца возникает обязательство по внесению компенсационного взноса деньгами. Если же дисконт начинает превышать верхнее значение, то компенсировать должен покупатель своими активами (чаще всего облигациями). Ставка РЕПО обозначает процентную ставку за пользование ресурсами, в % годовых.

В России биржевые сделки РЕПО заключаются на ММВБ. Объем операций постоянно растет — их доля в общем объеме биржевых сделок с ценными бумагами достигает 60%. По опубликованным данным биржи, объем сделок РЕПО за апрель 2017 г. достиг исторического максимума и составил около 4,3 трлн рублей.

При договорах РЕПО наиболее популярны следующие виды активов (облигации как менее волатильный актив — в том числе РЕПО с ОФЗ — ожидаемо пользуются большей популярностью у участников сделки):

-

акции — оборот составил 1,56 трлн за апрель;

-

корпоративные облигации — 1,94 трлн за тот же период;

-

государственные ценные бумаги (облигации субъектов РФ) — 0,79 трлн за апрель.

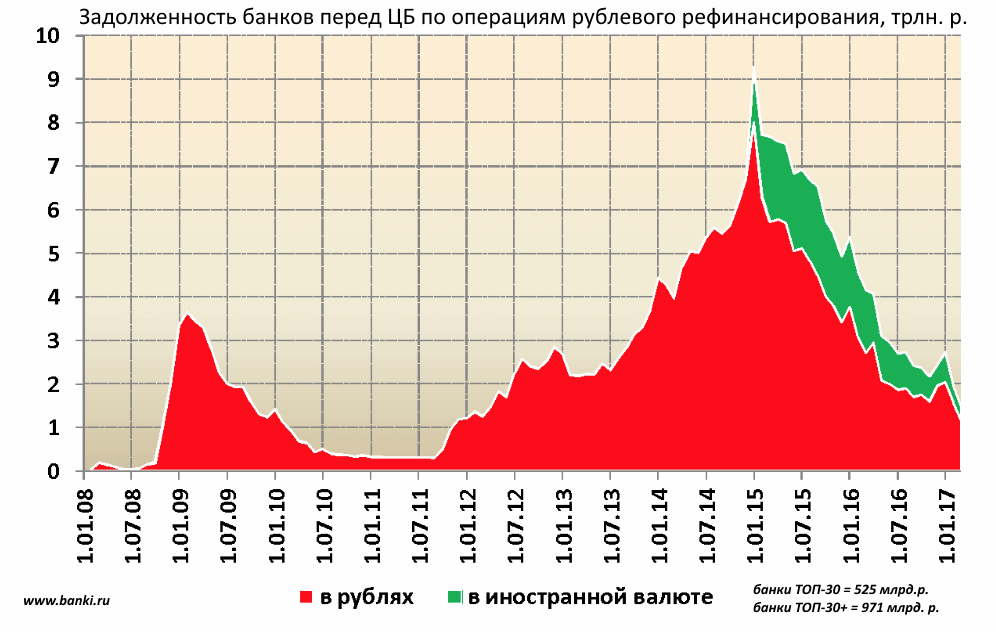

Сделки РЕПО активно используются и в операциях между российскими банками и Центральным банком. Посмотрим на картинку ниже:

Хорошо видно, что пики задолженностей банков (вливание в них средств ЦБ) приходятся на начало 2009 и 2015 года. Первый период соответствует мировому кризису, когда российский рынок рухнул на 80%, второй — девальвации рубля. Причем более серьезную панику вызвал именно второй кризис, когда люди бросились снимать деньги с банковских счетов — что привело к дефициту ликвидности и вынудило банки ввести очень привлекательные ставки вплоть до 20% годовых. После обоих кризисов ситуация довольно быстро приходила в норму, что отражалось на падении задолженности банков перед ЦБ.

Преимущества сделок РЕПО

-

Более низкий процент за право пользоваться денежными средствами, по сравнению с обычным кредитованием.

-

Фиксированный срок действия сделки. По согласованию сторонами, обратный выкуп активов может быть проведен хоть на следующий день после заключения договора РЕПО.

-

Инвестор получает ценные бумаги не под залог, что предполагает обычное кредитование, а в собственность. При неисполнении продавцом своих обязательств, он вправе распоряжаться активами по своему усмотрению.

-

Заемщику, то есть продавцу ценных бумаг, не требуется собирать множество финансовых документов, подтверждать свою платежеспособность. Необходимо лишь заключение одного договора.

-

Результаты сделок РЕПО попадают под особый порядок налогообложения (не платится НДС).

Риски инвестора при операциях РЕПО

Сделки РЕПО популярны среди инвесторов, так как считаются достаточно надежными и защищенными обеспечением в виде ценных бумаг. Однако не стоит забывать и о рисках. Можно выделить следующие виды рисков:

-

кредитный;

-

валютный;

-

процентный;

-

рыночный

Инвестор может понести потери в случае, когда вторая сторона отказывается выполнять принятые на себя обязательства по выкупу своих активов.

Пример. Компании 1 и 2 заключили договор РЕПО. По нему покупатель получает пакет акций за 170 000 рублей на 1 год. Рыночная стоимость активов на момент совершения сделки составляет 200 000 рублей. Продавец обязуется выкупить свои акции за 185 000 рублей. Однако в связи с падением котировок на рынке, заемщик отказывается выполнять обязательства по выкупу активов. Они остаются в собственности инвестора. Спустя год их рыночная цена составляет 120 000 рублей. А значит, убыток кредитора будет равен 50 000 рублей.

170 000 — 120 000 = 50 000 рублей

Построение пирамиды РЕПО

Некоторые инвесторы для получения дохода используют стратегию «Построение пирамиды РЕПО». Как это происходит?

-

Заключается первая сделка: игрок на рынке РЕПО закладывает свои ценные бумаги

-

Заключается вторая сделка: на полученные средства приобретаются новые ценные бумаги

-

Заключается третья сделка: эти бумаги закладываются, на полученные средства вновь приобретаются активы и т.д.

Суть пирамиды РЕПО заключается в следующем: имея первоначальный капитал на покупку одного портфеля ценных бумаг игрок рынка, заключая сделки РЕПО за счет заемных средств, становится обладателем обширного пакета акций или облигаций. Подобные пирамиды могут состоять из множества ступеней, наращивая заимствованную сумму в несколько раз (при минимальном лоте облигации в 1 000 рублей вполне возможно нарастить кредит со 100 000 до примерно 700 000 рублей) — вплоть до момента, когда получаемый кредит будет равен минимальной сумме сделки. При этом на каждом этапе сумма денежных средств на покупку ценных бумаг будет ниже предыдущей. Главная задача игрока при построении пирамиды РЕПО состоит в получении займа под меньший процент, чем купонный доход от ценных бумаг (купонный доход обычно перечисляется продавцу облигаций). Только тогда пирамида будет приносить доход.

Пример. В 2015 г финансовая группа «Открытие» благодаря построению пирамиды РЕПО стала обладательницей 74% выпуска еврооблигаций «Россия 2030». Холдинг скупал ценные бумаги на фондовом рынке, затем заключал по ним сделку РЕПО с Центральным Банком РФ с дисконтом 2%. На полученные средства совершал дальнейшее приобретение еврооблигаций. Операции проводились, пока в свободном доступе не осталось ценных бумаг «Россия 2030». Холдинг получал прибыль на разнице ставок и повышении доходности самих евробондов. За год купонная стоимость выросла с 7% до 7.5%.

Однако стоит понимать, что чем больше ступеней содержит «пирамида», тем большему риску она подвергается. Любые, даже незначительные колебания котировок могут в этом случае привести к финансовым потерям.

Пример. ОФБУ «Кутузов» под управлением Юниаструм-банка получал ощутимый доход за счет заключения сделок РЕПО и построения пирамиды. Основную часть портфеля составляли корпоративные облигации и государственные ценные бумаги. «Кутузов» относился к фондам с низким риском. За счет эффекта «финансового рычага» за 2006 г доходность фонда составила 24%. В 2008 г. с наступлением кризиса ликвидность российских ценных бумаг снизилась, котировки резко упали. Инвесторы фонда «Кутузов» лишились почти 90% вложенных средств. Активы фонда упали с 1,66 млрд до 507 млн за 1 день.

Пример 2. Осенью 2012 года сделки РЕПО, заключённые банком «Ренессанс Капитал», достигали величины в два миллиарда долларов США. Однако в октябре акции нескольких крупных клиентов, на которых в сумме приходилось ¾ объёма сделок, упали на 5,5-6%. Возникла ситуация, именуемая маржин-коллом, когда контрагенту требуется увеличить обеспечение по кредиту, иначе он будет вынужден отказаться от выкупа своих обесценившихся акций и допустить их продажу по невысоким и убыточным рыночным ценам. В результате этого величина совокупных потерь банка превысила 200 млн. долларов.

Что делать, если у брокера отзывают лицензию

Инвестор успешно торгует на рынке, наращивает портфель и получает прибыль на сделках РЕПО. Внезапно у брокера, с которым проходила работа, отзывают лицензию. Как быть и что будет с вложенными средствами клиентов? Такая ситуация произошла в конце 2016 года с ИК «Элтра». В ходе проверки по подозрениям в совершении манипуляций с акциями поставщика канцтоваров «Живой офис» компания была лишена лицензии на осуществление дилерской и брокерской деятельности. В теории депозиты инвесторов защищены, так как средства клиентов и самого брокера должны находится на разных счетах. Но на практике это не всегда так. По правилам, в течение трех дней брокер оповещает своих клиентов об отзыве лицензии и прекращает любые операции на рынке. Что делать инвестору? Нужно успеть перевести свои средства со счетов брокера на свой банковский счет, а акции в депозитарий другого брокера.

Инвесторы, работавшие с ИК «Элтра», понесли убытки (около 38 млн. рублей) из-за отзыва лицензии. Они не получили ожидаемый доход по открытым сделкам ввиду приостановления деятельности. Для закрытия сделок РЕПО компания вела переговоры с заемщиками. Большинство компаний пошли навстречу «Элтре», вывели часть средств из оборота и закрыли сделки. Это весьма наглядный пример того, что сделки РЕПО в России чреваты дополнительными рисками — ИК «Элтра» был хотя и небольшой, но старой компанией, находившейся на рынке с начала 90-х годов.

Заключение

Брокеры нередко советуют своим клиентам использование договоров РЕПО как возможность получить дополнительные несколько процентов дохода «практически без риска». Практика показывает, что пирамиды РЕПО способны работать месяцы и даже годы — как, к примеру, стратегия керри трейд. Стабильная прибыль при этом успокаивает и приводит к потере бдительности — между тем примеры выше наглядно показывают, что стратегии, основанные на РЕПО, уже приводили к очень крупным убыткам известных финансовых организаций и их инвесторов. К дополнительным рискам РЕПО относится возможность кредитования компанией своих филиалов (фактически через них могут выкачиваться деньги вкладчиков), что приводит к манипуляциям с нормативами отчетности и потерям — как это было в 2008 году в случае «Связь-банка» с убытком около 30 млрд. рублей. Я считаю сделки РЕПО уделом профессионального инвестора, который осуществляет их на небольшую часть своего капитала и всегда старается держать руку «на пульсе» финансового состояния партнера.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info

Междилерское РЕПО — Московская Биржа

Сделка РЕПО — сделка с ценными бумагами, состоящая из двух частей, даты исполнения которых определяются кодом расчетов и сроком РЕПО. По первой части сделки РЕПО в дату ее исполнения продавец ценных бумаг обязан поставить ценные бумаги, а покупатель обязан заплатить денежные средства.

Заключение сделок междилерского РЕПО с ценными бумагами, согласно "Правилам проведения торгов", проводится в следующих Режимах торгов:

- "РЕПО с акциями"

- "РЕПО с облигациями"

- "РЕПО с акциями (в ин. валюте)"

- "РЕПО с облигациями (в ин. валюте)"

Эти Режимы торгов предоставляют возможность заключения сделок с датой исполнения в любой день, начиная со дня заключения сделки до выбранной даты ее исполнения включительно. Дата исполнения второй части сделки РЕПО является дата, определяемая как Т+x+k, где Т+x — надлежащая дата исполнения первой части сделки РЕПО, а k — срок сделки РЕПО (k принимает значение от 0 до 180 календарных дней, а также 360 – 365 календарных дней, x — от 0 до 2 расчетных дней).

Сделки РЕПО с расчетами в иностранной валюте.

Основные особенности Режимов торгов междилерского РЕПО:

- Использование дисконта к рыночной цене предыдущего торгового дня при заключении сделок РЕПО (изменение механизма заключения сделки РЕПО).

- Использование компенсационных взносов в качестве стандартного биржевого механизма контроля рыночных рисков и снижения рисков неисполнения обязательств. Механизм компенсационных взносов (как опциональная возможность) задействуется через возможность определения контрагентами при заключении сделки максимального и минимального предельного значения дисконта. Правовой характер компенсационных взносов представляет собой досрочное частичное исполнение одной из сторон своих обязательств по второй части сделки РЕПО, т.е. внесение компенсационного взноса уменьшает обязательства (и требования) контрагентов по второй части сделки РЕПО.

- Заключение сделок без контроля обеспечения по первой части РЕПО (S0), а также сделок с исполнением обязательств по первой части РЕПО в отложенный срок — 1‐й или 2‐й день после даты заключения сделки (S1, S2).

- Заключение внутридневных сделок РЕПО (исполнение обязательств по первой и второй частям которых приходится на один день).

- Заключение сделок РЕПО с возможностью исполнения обязательств по ее второй части на срок до 1 года, причем не только в пределах текущего купонного периода.

- Возможность отказа по согласованию с контрагентом от исполнения первых частей сделок междилерского РЕПО, заключенных с кодами расчетов S0, S1 и S2.

На рабочем месте участника торгов в Режимах торгов междилерского РЕПО возможно подавать в Систему торгов адресные заявки. Реквизиты адресных заявок: сумма РЕПО, количество ценных бумаг и начальное значение дисконта — являются взаимосвязанными, и указание Участником торгов в адресной заявке РЕПО любых двух из них является достаточным для расчета в Системе торгов третьего реквизита. Каждый торговый день, начиная с даты надлежащего исполнения первой части сделки РЕПО, до даты, следующей за датой фактического исполнения второй части этой сделки РЕПО, или за датой неисполнения этой сделки РЕПО, в Системе торгов рассчитывается текущее значение дисконта.

При превышении текущим значением дисконта величины максимального предельного значения дисконта у покупателя по первой части сделки РЕПО возникает обязательство по поставке в следующий расчетный день Компенсационного взноса в форме ценных бумаг (путем частичной предварительной поставки ценных бумаг по второй части сделки РЕПО). Если текущее значение дисконта становится меньше минимального предельного значения дисконта, у продавца по первой части сделки РЕПО возникает обязательство в следующий расчетный день по внесению Компенсационного взноса в денежной форме (путем частичной предварительной оплаты по второй части сделки РЕПО). Порядок внесения Компенсационных взносов определяется в соответствии с Правилами клиринга. Частичное внесение компенсационных взносов не допускается.

В Режимах торгов междилерского РЕПО предусмотрена возможность по согласованию сторон исполнить сделку досрочно, начиная с расчетного дня, следующего за днем исполнения первой части сделки.

www.moex.com

Инновации — Московская Биржа | Рынки

Московская биржа предоставила корпорациям доступ к денежному рынку

С 24 июля 2017 года Московская биржа предоставила российским юридическим лицам, не являющимся кредитными организациями или профессиональными участниками рынка ценных бумаг, прямой доступ к денежному рынку. Корпорации получили возможность размещать средства в депозиты с центральным контрагентом (ЦК) по рыночным ставкам биржевого РЕПО. Банк "Национальный Клиринговый Центр", выполняющий функции центрального контрагента, гарантирует исполнение обязательств по сделкам, которые заключаются в результате сведения заявок от корпораций на размещение средств в депозиты с заявками РЕПО с КСУ на привлечение средств.

Московская биржа запускает биржевое репо с Банком России с СУО в НРД

С 19 июня 2017 года Московская биржа предоставила участникам возможность заключения биржевых сделок репо с Банком России с системой управления обеспечением (СУО) и расчетами в Национальном расчетном депозитарии (НРД).

Обеспечением по сделкам репо с СУО являются государственные и корпоративные облигации из ломбардного списка Банка России. СУО позволяет осуществлять автоматический подбор обеспечения и замену бумаг в корзине.

Московская биржа снижает на 20% комиссию по сделкам репо с КСУ

С 1 июня 2017 года в рамках маркетингового периода Московская биржа предоставляет участникам скидку в размере 20% на комиссионное вознаграждение по сделкам репо с клиринговыми сертификатами участия (КСУ), заключенным в безадресном режиме.

Тарифы на адресные (договорные) сделки репо с КСУ не изменяются.

Решение о снижении комиссии было одобрено 5 апреля 2017 года на комитете по репо и кредитованию ценными бумагами.

Московская биржа упростила выход корпораций на рынок "М-депозиты"

В июне 2017 года Московская биржа совместно с Ассоциацией корпоративных казначеев разработала и внедрила стандартную документацию на рынке "М-депозиты", включающую спецификацию депозитного договора и правила проведения депозитных аукционов, которые позволяют организаторам и участникам рынка работать без заключения генерального соглашения по депозитным сделкам.

Московский областной гарантийный фонд стал участником рынка "М-депозиты" Московской биржи

5 апреля 2017 года некоммерческая организация "Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства" стал участником сегмента денежного рынка Московской биржи "М-депозиты" и провел первый аукцион по размещению денежных средств на банковских депозитах.

Московская биржа провела ежегодный Форум по валютно-денежному рынку

25-26 мая 2017 года в Санкт-Петербурге состоялся III Петербургский международный форум по валютно-денежному рынку Московской Биржи, который был посвящён 25-летию организованных рынков в России. В форуме приняло участие более 150 представителей ведущих банков, финансовых и нефинансовых корпораций, представителей иностранных банков и финансовых организаций.

Подробнее о церемонии награждения победителей можно ознакомиться на сайте Московской биржи.

Об особенностях проведения операций репо на Московской бирже в период новогодних праздников

Возможные коды расчетов для заключения сделок РЕПО с центральным контрагентом в период новогодних праздников:

| 22.12.2016 | Y0 (22.12) / Y1 (23.12) | Y0(22.12) / Y1W(29.12) |

Все возможные коды расчетов вида: Y0 (T0; Y1)/Yi, где i - количество расчетных дней, соответствующее сроку сделки от 1 дня до 3 календарных месяцев (включая 3,4,5,6 января) Примеры: Y0 (29.12) / Y2 (03.01) Y0 (30.12) / Y5 (09.01) |

Y0 (22.12) / Y1 (23.12) | Y0(22.12) / Y1W(29.12) |

Все возможные коды расчетов вида: Y0 (Y1)/Yi, где i - количество расчетных дней, соответствующее сроку сделки от 1 дня до 3 календарных месяцев (исключаются 26 декабря, 3,4,5,6 января), а также T0/Yi (включая 26 декабря 2016 года и 3,4,5,6 января для исполнения 1 части сделок РЕПО) Примеры: Y0 (22.12) / Y2 (27.12) Y0 (22.12) / Y5 (09.01) Y1 (09.01) / Y5 (13.01) для 30 декабря и 3,4,5,6 января Y1 (27.12) / Y3 (29.12) для 26 декабря |

| 23.12.2016 | Y0 (23.12) / Y1 (26.12) | Y0(23.12) / Y1W(30.12) | Y0 (23.12) / Y1 (27.12) | Y0(23.12) / Y1W(30.12) | ||

| 26.12.2016 | Y0 (26.12) / Y1 (27.12) | Y0(26.12) / Y1W(03.01) | - | - | ||

| 27.12.2016 | Y0 (27.12) / Y1 (28.12) | Y0(27.12) / Y1W(03.01) | Y0 (27.12) / Y1 (28.12) | Y0(27.12) / Y1W(09.01) | ||

| 28.12.2016 | Y0 (28.12) / Y1 (29.12) | Y0(28.12) / Y1W(04.01) | Y0 (28.12) / Y1 (29.12) | Y0(28.12) / Y1W(09.01) | ||

| 29.12.2016 | Y0 (29.12) / Y1 (30.12) | Y0(29.12) / Y1W(05.01) | Y0 (29.12) / Y1 (30.12) | Y0(29.12) / Y1W(09.01) | ||

| 30.12.2016 | Y0 (30.12) / Y1 (03.01) | Y0(30.12) / Y1W(06.01) | Y0 (30.12) / Y1 (09.01) | Y0(30/12) / Y1W(09.01) | ||

| 03.01.2017 | Y0 (03.01) / Y1 (04.01) | Y0(03.01) / Y1W(10.01) | - | - | ||

| 04.01.2017 | Y0 (04.01) / Y1 (05.01) | Y0(04.01) / Y1W(11.01) | - | - | ||

| 05.01.2017 | Y0 (05.01) / Y1 (06.01) | Y0(05.01) / Y1W(12.01) | - | - | ||

| 06.01.2017 | Y0 (06.01) / Y1 (09.01) | Y0(06.01) / Y1W(13.01) | - | - | ||

| 09.01.2017 | Y0 (09.01) / Y1 (10.01) | Y0(09.01) / Y1W(16.01) | Y0 (09.01) / Y1 (10.01) | Y0(09.01) / Y1W(16.01) |

В операциях междилерского репо, а также в операциях прямого репо с Банком России расчетной ценой на 3, 4, 5 и 6 января 2017 года по всем ценным бумагам, допущенным к торгам, принимается расчетная цена утра 30 декабря 2016 года. Расчетной ценой на 9 января 2017 года принимается расчетная цена, сформированная по итогам торгов 30 декабря 2016 года. По сделкам репо компенсационные взносы в рублях и иностранной валюте 3, 4, 5 и 6 января 2017 года не выставляются.

Московская Биржа сообщает, что с 31.10.2016 увеличен максимальный срок заключения адресных сделок РЕПО с ЦК до 3-х месяцев с расчетами в рублях, долларах США и евро. При этом, вторая часть сделки РЕПО должна быть рассчитана до даты неизвестного купона или до даты оферты. В безадресном режиме также добавляется ограничение кодов расчета с известной датой оферты.

Уведомление 1Уведомление 2

На Московской бирже состоялся первый депозитный аукцион Фонда содействия кредитованию малого бизнеса Москвы

29 июня 2016 года в сегменте денежного рынка Московской биржи М-Депозиты состоялся первый депозитный аукцион по размещению денежных средств Фонда содействия кредитованию малого бизнеса Москвы на банковских депозитах.

Фонд разместил на аукционе 3,285 млрд рублей на срок 366 дней. Средневзвешенная ставка депозитов составила 10.36% годовых.

Депозитные операции Фонда содействия кредитованию малого бизнеса Москвы расширили продуктовую линейку денежного рынка Московской Биржи и будут функционировать на постоянной основе наряду с операциями Банка России, Федерального Казначейства и Пенсионного Фонда РФ, Корпорации МСП и компании "РОЛЬФ".

Московская биржа открыла коммерческим компаниям прямой доступ на денежный рынок

Московская биржа предоставила коммерческим компаниям прямой доступ к проведению депозитно-кредитных операций на денежном рынке.

22 июня 2016 года первым таким участником в биржевом сегменте денежного рынка М-депозиты стала компания "РОЛЬФ".

Директор департамента казначейства и управления рисками ООО "РОЛЬФ", глава Ассоциации корпоративных казначеев Владимир Козинец: "Использование биржевого механизма размещения денежных средств существенно повышает прозрачность ценообразования и позволяет компаниям получить более выгодную ставку. Это знаковое событие для нашей компании и первый шаг к расширению возможностей корпораций по управлению ликвидностью на денежном рынке наравне с его классическими участниками - банками и брокерами".

Управляющий директор по денежному рынку Московской биржи Игорь Марич: "Мы рады, что корпорации все более активно используют преимущества биржевого денежного рынка и надеемся на дальнейшее расширение как числа частных компаний, являющихся клиентами биржи, так и спектра применяемых ими инструментов. Депозитные и кредитные операции на бирже, операции репо с центральным контрагентом, особенно репо с клиринговыми сертификатами участия, позволяют повысить эффективность управления ликвидностью, а участие частных компаний в операциях на денежном рынке Московской биржи улучшает ликвидность рынка".

Московская биржа расширяет список ценных бумаг для операций репо с клиринговыми сертификатами участия

Список активов, принимаемых в пул для операций репо с клиринговыми сертификатами участия (КСУ), расширен за счет акций.

Появляется отдельный пул "государственные облигации (ОФЗ)" в дополнение к пулу "все облигации", доступного с февраля текущего года.

Введение новых пулов существенно расширит возможности участников рынка по управлению ликвидностью и позволит повысить объемы операций на денежном и фондовом рынках.

Сделки репо с пулом акций и пулом государственных облигаций можно заключать с 22 июня 2016 года. Возможность открывать торгово-клиринговые счета для учета активов будет доступна с 20 июня 2016 года.

Участникам торгов становятся доступны для формирования три вида пулов: все облигации (корпоративные и ОФЗ, GC Bonds), акции (GC Shares) и государственные облигации (GC Sovereign).

С 9 июня начинается расчет новых индикаторов MOEXREPO - ставок долларового однодневного и рублевого недельного РЕПО с ЦК

9 июня 2016 года вступает в силу Методика расчета индикаторов ставки РЕПО с центральным контрагентом (ЦК) в новой редакции, определяющая порядок расчета новых индикаторов MOEXREPO – долларовой однодневной (овернайт) и рублевой недельной ставки РЕПО с ЦК. Новые индикаторы отражают конъюнктуру динамично развивающихся сегментов валютного и рублевого РЕПО с ЦК. Для расчета новых индикаторов MOEXREPO используется информация о сделках с облигациями, допущенными в РЕПО с ЦК. В расчет новых индикаторов включаются сделки, ставка РЕПО которых является положительной величиной.

Об изменении тикеров еврооблигаций

Московская Биржа сообщает, что с 8 июня 2016 года будут изменены ShortName (тикеры) еврооблигаций. Список изменений

Московская биржа предлагает новый вид ценных бумаг: клиринговые сертификаты участия

Московская биржа предлагает новые ценные бумаги - клиринговые сертификаты участия (КСУ), которые позволят участникам существенно увеличить объемы проводимых операций на фондовом и денежном рынках. Новый инструмент объединит преимущества двух наиболее востребованных продуктов российского денежного рынка: репо с центральным контрагентом и репо с корзиной ценных бумаг и с управлением обеспечением.

КСУ - неэмиссионная ценная бумага, выдаваемая Банком "Национальный Клиринговый Центр" в обмен на активы, вносимые участником клиринга в имущественный пул.

Новый инструмент начинает обращаться с 29 февраля 2016 года. Участники смогут вносить в пул денежные средства (евро, доллары США, российские рубли) и все облигации, принимаемые Банком НКЦ в качестве обеспечения (ОФЗ, корпоративные облигации, еврооблигации). В дальнейшем список активов, принимаемых в имущественный пул, будет расширен за счет создания пула акций.

При внесении ценных бумаг в пул участник сохраняет право собственности на

www.moex.com

Индикаторы ставок РЕПО — Московская Биржа

Индикаторы ставок РЕПО с Центральным контрагентом MOEXREPO и MOEXREPOEQ — расчетные показатели, отражающие конъюнктуру российского биржевого рынка РЕПО с Центральным Контрагентом (ЦК).

Расчет индикаторов ставки РЕПО осуществляется раздельно для рынка РЕПО с ЦК с облигациями (MOEXREPO) и рынка РЕПО с ЦК с акциями (MOEXREPOEQ). Индикаторы MOEXREPO рассчитываются на основе сделок, совершаемых c облигациями (включая еврооблигации), допущенными в РЕПО с ЦК. Индикаторы MOEXREPOEQ рассчитываются на основе сделок, совершаемых c акциями, допущенными в РЕПО с ЦК. При расчете индикаторов используется информация о всех заключенных сделках в адресном и безадресном режимах РЕПО с ЦК.

Расчет значений индикаторов MOEXREPO и MOEX REPOEQ осуществляется каждый торговый день В зависимости от времени расчета, индикаторы делятся на дневные и вечерние. Дневные индикаторы рассчитываются и публикуются в 12:30 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 9:30 до 12.30). Вечерние индикаторы рассчитываются и публикуются по окончании торгов в 19:00 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 12:30 до 19.00).

В зависимости от времени расчета индикаторов, валюты сделок РЕПО с ЦК, а также даты исполнения первой и второй части сделок РЕПО с ЦК (тип расчета), используются следующие коды индикаторов:

| РЕПО с ЦК облигации | MOEXREPO | 1 день (overnight) | Рубли РФ | 12:30 |

| MOEXREPOE | 1 день (overnight) | Рубли РФ | 19:00 | |

| MOEXREPOUSD | 1 день (overnight) | Доллары США | 12:30 | |

| MOEXREPOUSDE | 1 день (overnight) | Доллары США | 19:00 | |

| MOEXREPO1W | 1 неделя | Рубли РФ | 12:30 | |

| MOEXREPO1WE | 1 неделя | Рубли РФ | 19:00 | |

| РЕПО с ЦК акции | MOEXREPOEQ | 1 день (overnight) | Рубли РФ | 12:30 |

| MOEXREPOEQE | 1 день (overnight) | Рубли РФ | 19:00 |

Методика расчета индикаторов ставки РЕПО с ЦК

Обзор индикаторов ставки РЕПО с ЦК, январь 2016

Расчет индикаторов ставки междилерского РЕПО осуществляется раздельно для рынка РЕПО с акциями и рынка РЕПО с облигациями. В расчет принимаются сделки, совершаемые с акциями, включенными в базу расчета Индекса ММВБ, а также сделки с облигациями, включенными в ломбардный список Банка России.

В зависимости от сроков исполнения сделок РЕПО, используемых для расчета, индикаторы делятся на однодневные индикаторы "overnight", индикаторы "1 неделя" и "2 недели". Для расчета индикаторов используются сделки, в которых надлежащей датой исполнения первой части сделки является дата заключения сделки. При этом для индикаторов "overnight" используются сделки, надлежащей датой исполнения второй части которых является следующий расчетный день, а для индикаторов "1 неделя" и "2 недели" — сделки, надлежащей датой исполнения второй части которых являются 6-й,7-й или 8-й календарный день и 13-й,14-й или 15-й календарный день, соответственно.

| Междилерское РЕПО с акциями | 1 день (overnight) | MICEXEQRRON | ММВБ РЕПО акц 1 день | MCX EQ ON |

| 1 неделя | MICEXEQRR1W | ММВБ РЕПО акц 7 дней | MCX EQ 1W | |

| 2 недели | MICEXEQRR2W | ММВБ РЕПО акц 14 дней | MCX EQ 2W | |

| Междилерское РЕПО с облигациями | 1 день (overnight) | MICEXBORRON | ММВБ РЕПО обл 1 день | MCX BO ON |

| 1 неделя | MICEXBORR1W | ММВБ РЕПО обл 7 дней | MCX BO 1W | |

| 2 недели | MICEXBORR2W | ММВБ РЕПО обл 14 дней | MCX BO 2W |

В расчете индикаторов учитываются сделки, сторонами по которым выступают различные участники торгов (дилеры). Сделки РЕПО с отрицательной ставкой РЕПО в расчет не принимаются.

Расчет и публикация значений индикаторов ставки РЕПО для операций "overnight" производится один раз в час, начиная с 12:00. Значения индикаторов ставки РЕПО для операций со сроком "1 неделя" и "2 недели" публикуются один раз в день в 19:00.

www.moex.com

РЕПО с КСУ — Московская Биржа

РЕПО с КСУ - проект Группы "Московская Биржа" по предоставлению участникам рынка новых возможностей по управлению ликвидностью на денежном рынке.

Проект РЕПО с КСУ стартовал в феврале 2016 года.

ЦЕЛЬ ПРОЕКТА

Создание нового сегмента Денежного рынка – рынка обеспеченных денег (cash driven repo). В качестве обеспечения по сделкам РЕПО используется новый вид ценной бумаги – клиринговый сертификат участия (КСУ).

ПРЕИМУЩЕСТВА ЗАКЛЮЧЕНИЯ СДЕЛОК РЕПО С КСУ

- Сохранение прав собственности на активы, внесенные в пул: право на получение доходов и право голоса при заключении сделок РЕПО с КСУ

- Эффективное управление активами в обеспечении за счет:

- использования ценных бумаг, внесенных в пул, для исполнения обязательств по сделкам РЕПО с ЦК и Т+

- подбора активов в пул

- замены активов в пуле

- Ликвидность денежного рынка сконцентрирована в одном "стакане"

- Заключения сделок на длинные сроки

- Портфельное маржирование активов, переданных в пул с использованием системы риск-менеджмента НКЦ

- Неттирование разнонаправленных позиций

Ценные бумаги, принимаемые в состав имущественных пулов.

СИСТЕМА УПРАВЛЕНИЯ ОБЕСПЕЧЕНИЕМ НРД

Сервис позволяет подбирать активы для выпуска КСУ и под исполнение маржинальных требований.

- При подборе не взымается плата за проведение инвентарных операций

- Отсутствуют операционные риски непоставки активов по маржинальному требованию

Подробнее...

ТАРИФЫ

Сделки РЕПО с КСУ тарифицируются так же, как и сделки РЕПО с Центральным контрагентом. Комиссионное вознаграждение за учет активов в обеспечении на счетах имущественных пулов аналогично учету активов на счетах индивидуального клирингового обеспечения НКЦ на соответствующих биржевых рынках. (См. Правила Клиринга НКЦ. Часть II. Тарифы, Раздел 2. Тарифы Клирингового центра, применяемые для всех биржевых рынков, п. 3).

МАТЕРИАЛЫ

ОСОБЕННОСТИ РАБОТЫ:

- Имущественный пул, заключение сделок РЕПО с КСУ и исполнение обязательств (pdf, 354 Кб)

- Отчетность (pdf, 299 Кб)

- Рекомендации по депозитарному учету ценных бумаг, переданных в пул, и КСУ (pdf, 1 Mб)

- Отражение РЕПО с КСУ в бухгалтерском учете кредитных организаций (РСБУ) (pdf, 197 Кб)

- Отражение РЕПО с КСУ в бухгалтерском учете некредитных организаций (РСБУ) (pdf, 208 Кб)

- Пример отражения операций с КСУ в бухучете кредитных организаций (РСБУ) (pdf, 140 Кб)

- Особенности учета операций с КСУ в соответствии с МСФО (pdf, 150 Кб)

- Расчет нормативов достаточности капитала под сделки РЕПО с КСУ для кредитных организаций (pdf, 234 Кб)

- Изменения в законодательных актах (pdf, 199 Кб)

ТЕСТИРОВАНИЕ

По вопросам, связанным с тестированием РЕПО с КСУ просим обращаться в Службу технической поддержки Московской Биржи:

Техническая поддержка: Тел: +7 (495) 733 9507e-mail:

ВИДЕО

КОНТАКТНАЯ ИНФОРМАЦИЯ

По всем вопросам просим обращаться в Департамент РЕПО и депозитно-кредитных операций по телефону +7 (495) 363-3232, доб. 26128, 26129, 26125, e-mail:

www.moex.com

Междилерское РЕПО — Московская Биржа

Сделка РЕПО — сделка с ценными бумагами, состоящая из двух частей, даты исполнения которых определяются кодом расчетов и сроком РЕПО. По первой части сделки РЕПО в дату ее исполнения продавец ценных бумаг обязан поставить ценные бумаги, а покупатель обязан заплатить денежные средства.

Заключение сделок междилерского РЕПО с ценными бумагами, согласно "Правилам проведения торгов", проводится в следующих Режимах торгов:

- "РЕПО с акциями"

- "РЕПО с облигациями"

- "РЕПО с акциями (в ин. валюте)"

- "РЕПО с облигациями (в ин. валюте)"

Эти Режимы торгов предоставляют возможность заключения сделок с датой исполнения в любой день, начиная со дня заключения сделки до выбранной даты ее исполнения включительно. Дата исполнения второй части сделки РЕПО является дата, определяемая как Т+x+k, где Т+x — надлежащая дата исполнения первой части сделки РЕПО, а k — срок сделки РЕПО (k принимает значение от 0 до 180 календарных дней, а также 360 – 365 календарных дней, x — от 0 до 2 расчетных дней).

Сделки РЕПО с расчетами в иностранной валюте.

Основные особенности Режимов торгов междилерского РЕПО:

- Использование дисконта к рыночной цене предыдущего торгового дня при заключении сделок РЕПО (изменение механизма заключения сделки РЕПО).

- Использование компенсационных взносов в качестве стандартного биржевого механизма контроля рыночных рисков и снижения рисков неисполнения обязательств. Механизм компенсационных взносов (как опциональная возможность) задействуется через возможность определения контрагентами при заключении сделки максимального и минимального предельного значения дисконта. Правовой характер компенсационных взносов представляет собой досрочное частичное исполнение одной из сторон своих обязательств по второй части сделки РЕПО, т.е. внесение компенсационного взноса уменьшает обязательства (и требования) контрагентов по второй части сделки РЕПО.

- Заключение сделок без контроля обеспечения по первой части РЕПО (S0), а также сделок с исполнением обязательств по первой части РЕПО в отложенный срок — 1‐й или 2‐й день после даты заключения сделки (S1, S2).

- Заключение внутридневных сделок РЕПО (исполнение обязательств по первой и второй частям которых приходится на один день).

- Заключение сделок РЕПО с возможностью исполнения обязательств по ее второй части на срок до 1 года, причем не только в пределах текущего купонного периода.

- Возможность отказа по согласованию с контрагентом от исполнения первых частей сделок междилерского РЕПО, заключенных с кодами расчетов S0, S1 и S2.

На рабочем месте участника торгов в Режимах торгов междилерского РЕПО возможно подавать в Систему торгов адресные заявки. Реквизиты адресных заявок: сумма РЕПО, количество ценных бумаг и начальное значение дисконта — являются взаимосвязанными, и указание Участником торгов в адресной заявке РЕПО любых двух из них является достаточным для расчета в Системе торгов третьего реквизита. Каждый торговый день, начиная с даты надлежащего исполнения первой части сделки РЕПО, до даты, следующей за датой фактического исполнения второй части этой сделки РЕПО, или за датой неисполнения этой сделки РЕПО, в Системе торгов рассчитывается текущее значение дисконта.

При превышении текущим значением дисконта величины максимального предельного значения дисконта у покупателя по первой части сделки РЕПО возникает обязательство по поставке в следующий расчетный день Компенсационного взноса в форме ценных бумаг (путем частичной предварительной поставки ценных бумаг по второй части сделки РЕПО). Если текущее значение дисконта становится меньше минимального предельного значения дисконта, у продавца по первой части сделки РЕПО возникает обязательство в следующий расчетный день по внесению Компенсационного взноса в денежной форме (путем частичной предварительной оплаты по второй части сделки РЕПО). Порядок внесения Компенсационных взносов определяется в соответствии с Правилами клиринга. Частичное внесение компенсационных взносов не допускается.

В Режимах торгов междилерского РЕПО предусмотрена возможность по согласованию сторон исполнить сделку досрочно, начиная с расчетного дня, следующего за днем исполнения первой части сделки.

Архив реестров сделок, заключенных в Режимах торгов междилерского РЕПО

Об изменениях с 9 июня 2014 года в операциях междилерского РЕПО

Участникам торгов с 9 июня 2014 года предоставляется возможность отказа по согласованию с контрагентом от исполнения первых частей сделок междилерского РЕПО, заключенных с кодами расчетов S0, S1 и S2. Это позволит Участникам сократить издержки при заключении ошибочных сделок. Более подробное описание изменений представлено в Презентации.

В целях унификации и улучшения порядка расчетов параметров сделок в Режимах торгов междилерского РЕПО все заключаемые с 9 июня 2014 года сделки рассчитываются в соответствии с порядком, действующим для расчета параметров сделок в Режимах торгов РЕПО с Банком России. Таким образом, цены по 1 и 2 частям сделок рассчитываются исключительно в информационных целях и не будут участвовать в дальнейшем пересчете Суммы РЕПО и Стоимости обратного выкупа. Это позволяет заключать сделки РЕПО со ставкой, указанной Участниками при подаче заявки, а не измененной в результате пересчетов. Параметры сделок, заключенных до 9 июня 2014 года, будут продолжать рассчитываться в соответствии с теми условиями, на которых они были заключены. Материалы по соответствующим изменениям представлены ниже:

Порядок использования цен для сделок междилерского РЕПО

|

Междилерское РЕПО:

|

Все ценные бумаги c ISIN RU (кроме ОФЗ) |

1. MarketPrice 3 2. MIRP 3. ЦЦЦ 4. LastPrice (последняя расчетная цена) |

| Все ценные бумаги c ISIN, начинающимся НЕ с RU (кроме еврооблигаций Минфина) |

1. MIRP 2. ЦЦЦ 3. MarketPrice 3 4. LastPrice (последняя расчетная цена) |

|

| ОФЗ |

1. MarketPrice 3 2. MIRP 3. LastPrice (последняя расчетная цена) |

|

| Еврооблигации Минфина |

1. MIRP 2. MarketPrice 3 3. LastPrice (последняя расчетная цена) |

- MIRP – индикативная цена ценной бумаги, формируемая СРО НФА за предшествующий день

- MarketPrice 3 – Рыночная цена (3) в предшествующий торговый день

- ЦЦЦ – справедливая рыночная цена Ценового Центра СРО НФА

1993.moex.websvc.beta.moex.com

Междилерское РЕПО — Московская Биржа

Сделка РЕПО — сделка с ценными бумагами, состоящая из двух частей, даты исполнения которых определяются кодом расчетов и сроком РЕПО. По первой части сделки РЕПО в дату ее исполнения продавец ценных бумаг обязан поставить ценные бумаги, а покупатель обязан заплатить денежные средства.

Заключение сделок междилерского РЕПО с ценными бумагами, согласно "Правилам проведения торгов", проводится в следующих Режимах торгов:

- "РЕПО с акциями"

- "РЕПО с облигациями"

- "РЕПО с акциями (в ин. валюте)"

- "РЕПО с облигациями (в ин. валюте)"

Эти Режимы торгов предоставляют возможность заключения сделок с датой исполнения в любой день, начиная со дня заключения сделки до выбранной даты ее исполнения включительно. Дата исполнения второй части сделки РЕПО является дата, определяемая как Т+x+k, где Т+x — надлежащая дата исполнения первой части сделки РЕПО, а k — срок сделки РЕПО (k принимает значение от 0 до 180 календарных дней, а также 360 – 365 календарных дней, x — от 0 до 2 расчетных дней).

Сделки РЕПО с расчетами в иностранной валюте.

Основные особенности Режимов торгов междилерского РЕПО:

- Использование дисконта к рыночной цене предыдущего торгового дня при заключении сделок РЕПО (изменение механизма заключения сделки РЕПО).

- Использование компенсационных взносов в качестве стандартного биржевого механизма контроля рыночных рисков и снижения рисков неисполнения обязательств. Механизм компенсационных взносов (как опциональная возможность) задействуется через возможность определения контрагентами при заключении сделки максимального и минимального предельного значения дисконта. Правовой характер компенсационных взносов представляет собой досрочное частичное исполнение одной из сторон своих обязательств по второй части сделки РЕПО, т.е. внесение компенсационного взноса уменьшает обязательства (и требования) контрагентов по второй части сделки РЕПО.

- Заключение сделок без контроля обеспечения по первой части РЕПО (S0), а также сделок с исполнением обязательств по первой части РЕПО в отложенный срок — 1‐й или 2‐й день после даты заключения сделки (S1, S2).

- Заключение внутридневных сделок РЕПО (исполнение обязательств по первой и второй частям которых приходится на один день).

- Заключение сделок РЕПО с возможностью исполнения обязательств по ее второй части на срок до 1 года, причем не только в пределах текущего купонного периода.

- Возможность отказа по согласованию с контрагентом от исполнения первых частей сделок междилерского РЕПО, заключенных с кодами расчетов S0, S1 и S2.

На рабочем месте участника торгов в Режимах торгов междилерского РЕПО возможно подавать в Систему торгов адресные заявки. Реквизиты адресных заявок: сумма РЕПО, количество ценных бумаг и начальное значение дисконта — являются взаимосвязанными, и указание Участником торгов в адресной заявке РЕПО любых двух из них является достаточным для расчета в Системе торгов третьего реквизита. Каждый торговый день, начиная с даты надлежащего исполнения первой части сделки РЕПО, до даты, следующей за датой фактического исполнения второй части этой сделки РЕПО, или за датой неисполнения этой сделки РЕПО, в Системе торгов рассчитывается текущее значение дисконта.

При превышении текущим значением дисконта величины максимального предельного значения дисконта у покупателя по первой части сделки РЕПО возникает обязательство по поставке в следующий расчетный день Компенсационного взноса в форме ценных бумаг (путем частичной предварительной поставки ценных бумаг по второй части сделки РЕПО). Если текущее значение дисконта становится меньше минимального предельного значения дисконта, у продавца по первой части сделки РЕПО возникает обязательство в следующий расчетный день по внесению Компенсационного взноса в денежной форме (путем частичной предварительной оплаты по второй части сделки РЕПО). Порядок внесения Компенсационных взносов определяется в соответствии с Правилами клиринга. Частичное внесение компенсационных взносов не допускается.

В Режимах торгов междилерского РЕПО предусмотрена возможность по согласованию сторон исполнить сделку досрочно, начиная с расчетного дня, следующего за днем исполнения первой части сделки.

Архив реестров сделок, заключенных в Режимах торгов междилерского РЕПО

Об изменениях с 9 июня 2014 года в операциях междилерского РЕПО

Участникам торгов с 9 июня 2014 года предоставляется возможность отказа по согласованию с контрагентом от исполнения первых частей сделок междилерского РЕПО, заключенных с кодами расчетов S0, S1 и S2. Это позволит Участникам сократить издержки при заключении ошибочных сделок. Более подробное описание изменений представлено в Презентации.

В целях унификации и улучшения порядка расчетов параметров сделок в Режимах торгов междилерского РЕПО все заключаемые с 9 июня 2014 года сделки рассчитываются в соответствии с порядком, действующим для расчета параметров сделок в Режимах торгов РЕПО с Банком России. Таким образом, цены по 1 и 2 частям сделок рассчитываются исключительно в информационных целях и не будут участвовать в дальнейшем пересчете Суммы РЕПО и Стоимости обратного выкупа. Это позволяет заключать сделки РЕПО со ставкой, указанной Участниками при подаче заявки, а не измененной в результате пересчетов. Параметры сделок, заключенных до 9 июня 2014 года, будут продолжать рассчитываться в соответствии с теми условиями, на которых они были заключены. Материалы по соответствующим изменениям представлены ниже:

Порядок использования цен для сделок междилерского РЕПО

|

Междилерское РЕПО:

|

Все ценные бумаги c ISIN RU (кроме ОФЗ) |

1. MarketPrice 3 2. MIRP 3. ЦЦЦ 4. LastPrice (последняя расчетная цена) |

| Все ценные бумаги c ISIN, начинающимся НЕ с RU (кроме еврооблигаций Минфина) |

1. MIRP 2. ЦЦЦ 3. MarketPrice 3 4. LastPrice (последняя расчетная цена) |

|

| ОФЗ |

1. MarketPrice 3 2. MIRP 3. LastPrice (последняя расчетная цена) |

|

| Еврооблигации Минфина |

1. MIRP 2. MarketPrice 3 3. LastPrice (последняя расчетная цена) |

- MIRP – индикативная цена ценной бумаги, формируемая СРО НФА за предшествующий день

- MarketPrice 3 – Рыночная цена (3) в предшествующий торговый день

- ЦЦЦ – справедливая рыночная цена Ценового Центра СРО НФА

2111.moex.websvc.beta.moex.com