Трудности межбанковского перевода, комиссии по межбанковским переводам денежных средств. Перевод межбанковский в валюте

Безналичные переводы в валюте

Контакты

Асылгараева Альбина

Савдиярова Наталья

Малышева Инна

Пылкова Марина

Анищенко Ольга

Кузякин Денис

Сидоров Вадим

Вахтель Елена

Колесникова Наталья

Булдакова Татьяна

Кириченко Степан

Анисимов Семён

Лисина Марина

Любушкин Станислав

Разумов Владислав

Жикулин Александр

Майданов Олег

Крамков Владимир

Матющенко Юлия

Хлебин Александр

Волков Николай

Чупахин Вадим

Харчёв Александр

Кабанцова Оксана

Юрин Александр

Бушмакина Ирина

Пятков Александр

Козинцев Артём

Мартыненко Галина

Камнева Александра

Владимир Павленко

Ситюков Александр

Андреев Константин

Доронина Елена

Гулыга Анастасия

Петров Дмитрий

Заволковский Михаил

Баженов Денис

Шевякова Анастасия

Телефон прямой линии

8 (800) 500-66-77

звонок по России бесплатный

www.zenit.ru

FAQ по межбанковским переводам — Moneyworking.ru — Деньги работают

Что такое межбанковский перевод?

Это перевод денег из одного банка в другой, выполняемый банками через ЦБ.

Такие переводы возможны через следующие технические системы:

- МОП (многорейсовая обработка платежей)

- НОП (непрерывная обработка платежей)

- БЭСП (банковские электронные срочные платежи)

Переводы через НОП и БЭСП осуществляются практически в режиме реального времени, но они дороже и используются относительно редко, поэтому далее не рассматриваются. Тем не менее, имеет смысл поинтересоваться у банка, можно ли ими пользоваться. Возможно, когда-нибудь это будет Вам удобнее.

Кроме ЦБ, деньги из банка в банк возможно перемещать и путем перевода с карты на карту. Это совсем другая технология: такой перевод выполняется через международную платежную систему (в основном, MasterCard и Visa). Сервисы перевода предлагаются как банками, так и платежными системами (например, Яндекс.Деньги, Киви).

Существует еще один способ перевода: снять деньги в банкомате/кассе/ПВН одного банка и внести в банкомате/кассе/ПВН другого («межбанк ногами»). Иногда этот способ сильно выручает.

Вследствие разной природы у этих способов разные тарифы, сроки и лимиты.

Для чего держать деньги в банке?

Организации обязаны это делать, а вот для чего это простым гражданам?

- Безопасность Не страшны ни воры, ни пожары, ни потеря.

- Получение дохода Если деньги лежат не просто так, а на вкладе или на карте-«копилке».

Для чего нужны межбанковские переводы?

На сегодняшний день в России более 600 банков. И организации, и физлица могут пользоваться хоть одним, хоть несколькими.

Очевидно, при покупке товаров или услуг деньги должны поступить от покупателя продавцу. Маловероятно, что они являются клиентами одного банка. Вот тут и вступают в дело межбанковские переводы. Организации используют их на ежедневной основе уже много десятилетий.

Физлица также вольны этим пользоваться. Как для оплаты товаров и услуг организаций, так и чтобы перевести деньги себе в другой банк, потому что, например, там вклад доходнее, или с карты другого банка проще снимать наличные. Или чтобы перевести деньги другому человеку. Мои деньги - что хочу, то и делаю.

Соответственно, можно переводить:

- самому себе

- другому человеку

- организации

Ничего сложного в этом нет.

Если Вам надоело стоять в очередях, чтобы оплатить жилищно-коммунальные услуги, узнайте реквизиты и шлите деньги межбанком.

Каковы главные «плюсы» межбанковского перевода?

Хранение и движение денег - вещь для государственной системы крайне важная, поэтому плотно ею контролируется. Как следствие, имеется кое-что положительное.

- Всегда работают Вероятность сбоя минимальна.

- Деньги не пропадут Отправленные деньги придут именно в том размере, в котором были отправлены. Ничего не «потеряется» по дороге. Если какой-либо банк берет комиссию, то об этом обязательно сказано в его тарифах. Даже если что-то случится с переводом «в процессе», деньги появятся либо банке-отправителе, либо в банке-получателе.

- Конфиденциальность Никто посторонний не узнает, что Вы отправили или получили деньги.

- Много вариантов воспользоваться бесплатно или дешево.

Каковы главные «минусы» межбанковского перевода?

- Не мгновенны От команды на отправку денег из одного банка до возможности пользоваться ими в другом банке проходит, в лучшем случае, несколько часов.

- Нет точных сроков Никогда не известно, когда точно деньги придут. Все, что остается - это ждать. Конечно, имеется некий максимальный срок - 5 рабочих дней, но когда обычно переводы доходят за несколько часов, больший срок является неприятным сюрпризом.

- Отсутствие контролируемости клиентом В ходе «процесса» никогда не знаешь, что происходит с деньгами, где они, все ли в порядке. Когда перевод важен, чувствуешь себя как на иголках.

- Не работают круглосуточно и без выходных.

- В разных банках могут отправляться и приниматься немного по-разному, надо вникать.

Какие номера счетов надо помнить?

- 40817 - так начинается счет физического лица (например, счет карты или текущий счет)

- 423 - так начинается счет вклада

В любом банке соблюдается это правило. Остальные цифры номеров счетов могут различаться, но эти всегда такие.

Для чего нам эти цифры?

Для проверки своих и чужих действий. Например, если мы перечисляем деньги на счет карты, то номер счета-получателя должен начинаться с 40817. Плюс, длина - 20 цифр. Если не так - ошибка, стоп, надо разбираться.

Как происходит межбанковский перевод?

- Клиент В банке-отправителе дает команду на перевод - деньги переходят в расчетный центр этого банка.

- Расчетный центр банка-отправителя Обрабатывает переводы и передает их в Банк России.

- Банк России Принимает переводы, обрабатывает их, после чего передает банкам-получателям. Да, все переводы находятся «под колпаком» государственной системы.

- Расчетный центр банка-получателя Получает переводы и тоже должен их обработать, после чего зачисляет их на счет клиента-получателя. Т.е. несмотря на то, что банк уже получил деньги, клиенту доступны они становятся не сразу. Есть банки, которые всегда делают пришедшие деньги доступными только на следующий день, даже если они получены первым рейсом.

Каковы сроки межбанковского перевода?

Межбанк занимает от нескольких часов (в лучшем случае) до нескольких рабочих дней (такое бывает, но очень редко). Время тратится как на обработку информации на каждом этапе перевода, так и на ожидание следующего:

- Банк России принимает переводы не постоянно, а по расписанию. В течение дня у него имеются 5 «окон» для приема, обработки и отправки переводов. Набор переводов, попавших в одно окно, называется рейсом.

- Банк России работает по московскому времени. Если, скажем, екатеринбургский банк-отправитель готов отправить переводы в 10:00 местного времени, ему придется ждать 10:00 по Москве.

- Банк-отправитель не обязан отправлять деньги ближайшим возможным рейсом. И для него отправка разными рейсами стоит по-разному. (Да, банки-отправители платят Банку России за каждый перевод.) Каким конкретно рейсом банк отправит конкретный платеж, обычно не известно. Некоторые банки, все же, предоставляют возможность определять рейс или просто отправляют ближайшим. Так ли это в конкретном банке, узнавайте в его поддержке или на его сайте.

У разных пар банк-отправитель/банк-получатель получается по-разному. По мере накопления опыта можно понять, когда наступает последний срок отправки денег, чтобы они пришли к нужному времени.

Часто в ИБ показывается статус перевода. Но надо учитывать, что в ИБ разных банков одинаковый статус может обозначаться разными словами, а разные статусы - одинаковыми. Кроме того, значения слов не всегда привычны. Например, «Выполнено» может означать, что деньги ушли со счета клиента на консолидированный счет банка, а не то, что деньги ушли из банка, как, очевидно, подумает клиент. По каждому ИБ уточняйте терминологию у поддержки.

Каково расписание рейсов Банка России?

| Номер рейса | Прием переводов | Обработка | Выдача результата |

| 1 | 10:00 - 11:00 | 11:00 - 12:00 | С 12:00 |

| 2 | 11:15 - 14:00 | 14:00 - 15:00 | С 15:00 |

| 3 | 14:15 - 16:00 | 16:00 - 17:00 | С 17:00 |

| 4 | 16:15 - 18:00 | 18:00 - 20:00 | С 20:00 |

| 5 (окончательный) | 19:00 - 21:00 | 21:00 - 22:00 | С 22:00 |

Время - московское.

Расписание практически никогда не соблюдается минута в минуту. Время фактического завершения рейсов Московского региона в конкретный день можно посмотреть на странице Межрегионального центра информатизации Банка России («Результаты обработки информации... рейса... в адрес участников электронного обмена направлены в...»).

Межбанковский перевод возможен в любой день?

Нет.

Межбанк ходит только в рабочие дни. Банку России тоже нужно отдыхать.

В 2017 г. к субботам и воскресеньям добавляются следующие нерабочие праздничные дни и перенесенные выходные дни:

- 1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы

- 7 января — Рождество Христово

- 23 февраля — День защитника Отечества

- 24 февраля – выходной

- 8 марта — Международный женский день

- 1 мая — Праздник Весны и Труда

- 8 мая – выходной

- 9 мая — День Победы

- 12 июня — День России

- 4 ноября — День народного единства

- 6 ноября – выходной

Возможно отменить межбанковский перевод?

Как правило, нет.

Есть и исключения, но только до тех пор, пока деньги не ушли из банка. В таких случаях это делается или в ИБ, или через поддержку.

Сколько стоит межбанковский перевод?

В разных банках по-разному. Даже в одном банке на разных тарифах может быть разная комиссия.

Размер комиссии - от нулевого до единиц процентов от суммы перевода. Изучаем тарифы или звоним в поддержку!

Бесплатные межбанковские переводы имеются, например, в банках: ТКС, Санкт-Петербург, Ситибанк, Кредит Европа Банк, Траст, Бинбанк Кредитные Карты.

Перевод оплачивает отправитель. Иногда (очень редко) получатель тоже платит за межбанк, лучше заранее уточнить.

Кто такой Финмониторинг?

Полное название - Федеральная служба по финансовому мониторингу.

Банки обязаны принимать определенные меры против отмывания денег и финансирования терроризма (это прописано в Законе №115-ФЗ от 07.08.01). За этим и следит Финмониторинг.

Кроме «большого» финмониторинга в каждом банке есть своя служба финмониторинга. Часто она входит в состав службы безопасности.

На что банки обращают внимание при совершении межбанковских переводов:

- запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели (по мнению сотрудников банка). Просто межбанк самому себе, не подпадает, конечно же.

- неоднократное совершение операций или сделок, характер которых дает основание полагать (опять, сотрудникам банка), что целью их осуществления является уклонение от контроля. Частый случай - дробление суммы перевода. Почему? Под обязательный контроль подпадают операции определенного рода на сумму от 600 тыс. руб. (Среди этих операций нет, в частности, межбанка самому себе.) Дробление суммы от 600 тыс. руб. может быть воспринято банком, как искажение одного из «параметров фильтрации» с целью уклонения от контроля. Если сумма перевода больше 600 тыс. руб., лучше ее не дробить. Если же приходится это делать вследствие ограничения на сумму межбанка, установленного самим банком-отправителем, то хочется надеяться, что банк это поймет.

Чем грозит негативное мнение сотрудников банка:

- разъяснение финмониторингу банка по одному или обоим вопросам; возможно, с предшествующей блокировкой счетов, карт, доступа к ИБ и т.п. Разъяснение может включать предоставление документов по операциям, других документов, доказывающих что-либо, заверенных нотариусом, визит в офис банка и т.д.

- если банк не будет удовлетворен, то он направит информацию Финмониторингу, с которым и придется разговаривать дальше

Как видно, позиция банка определяется мнением его сотрудников. Сотрудники, к сожалению, могут отличаться недостаточной квалификацией и/или излишним служебным рвением. Также, когда банк не желает выполнять условия подписанных документов (например, это перестало быть ему выгодно), он может использовать этот инструмент как незаконный рычаг в борьбе с клиентами.

Что необходимо иметь для межбанковского перевода?

- Счет в банке-отправителе

- Доступ в ИБ банка-отправителя

- Реквизиты получателя

- Назначение платежа Это просто описание цели перевода. Например, «Перевод собственных средств» или «Пополнение вклада по договору № такой-то». При переводе организации в этом поле обязательно должно быть упоминание НДС. Например, «НДС не облагается», «НДС 18% 123,45 руб.».

Что такое реквизиты получателя?

- Если получатель - физлицо:

- ФИО полностью

- ИНН (нужно редко)

- Если получатель - организация:

- наименование

- ИНН

- КПП (не всегда обязательно)

- Банк получателя:

- наименование У каждого банка имеется как полное, так и сокращенное наименование. Например, полное - Акционерный коммерческий банк «Банк Москвы» (открытое акционерное общество), сокращенное - ОАО «Банк Москвы». Компьютерные системы могут показывать как одно, так и другое. Если показываемое наименование не совпадает с ожидаемым, проверьте БИК.

- БИК (банковский идентификационный код) - это идентификатор банка. У каждого банка он свой.

- корреспондентский счёт

- Номер счета получателя Он уникален для каждого счета. Состоит из 20 цифр. Начинается либо на 40817, либо на 423. Не cпутайте счет получателя c корреспондентским счетом банка-получателя (он тоже присутствует в реквизитах и тоже состоит из 20 цифр). Бывает, что банк-получатель не разрешает перечислять деньги непосредственно на счет получателя. В таком случае он предоставляет другой счет для приема переводов - об этом должно быть сказано в его ИБ и/или на его сайте (надо поискать раздел типа «Реквизиты»). Такой счет - общий для всех клиентов банка, платежи же разным клиентам различаются по содержимому поля «Назначение платежа». Что в нем писать, тоже должно быть указано на сайте и/или в ИБ. Если с найденными реквизитами что-то не ясно, звоните в поддержку. При осуществлении перевода на такой счет в ИБ банка-отправителя часто необходимо выбирать опцию «перевод юридическому лицу», а не «физическому».

В разных банках и организациях-получателях требования могут быть разными, уточняйте у них.

Часто для получателей-частных лиц банк-получатель предоставляет все реквизиты в одном месте - ИБ, и все, что надо - это просто скопипастить.

Как выбрать банк для отправки межбанка?

Выбирается по скорости и цене переводов, удобству ИБ, цене смс-информирования, наличию мобильного приложения.

Одним из самых быстрых является банк «Авангард». Цена перевода - 10 руб. Интерфейс ИБ, правда, «из прошлого века», но все необходимое для отправки денег наличествует. И смс-информирование бесплатно.

Как завести счет для межбанка?

С этого счета должны быть разрешены межбанковские переводы. Обычно, с текущего счета и счета карты можно делать межбанк, а со счета вклада - нельзя. Уточнить можно либо по договору/тарифам, либо звонком в поддержку.

Простой способ завести нужный счет - открыть дебетовую карту. С ее помощью можно будет и снимать наличные. Если у Вас есть зарплатная карта, значит, уже есть и счет карты.

Обычно дебетовые карты не бесплатны, но бывают исключения.

Например, неименная карта Express Card банка «Авангард». Чтобы получить ее, достаточно прийти в любой офис банка с паспортом, сказать: «Хочу экспресс-кард» - и через 10-15 минут получите эту карту, а также доступ к ИБ (подробнее об Express Card). Убедитесь, что вместе с карточным счетом банк откроет рублевый текущий счет (в ИБ он называется «Текущий счет Интернет» (RUR)). Для переводов пользоваться лучше им, а не счетом карты.

Как вариант, можно получить именную карту - бесплатную Visa Electron или Maestro с магнитной полосой (с чипом - платная). В отличие от Express Card придется подождать несколько дней до готовности карты. Подробнее о Visa Electron и Maestro.

Полезной особенностью ИБ «Авангарда» является показ MCC операций по картам.

Как сделать межбанковский перевод?

Межбанковский перевод проще всего делать из ИБ. В ИБ разных банков это делается немного по-разному. Если что-то непонятно, «помучайте» поддержку.

Обычно нет ничего сложного, просто вводим все данные:

- с какого счета будем отправлять Если доступных счетов несколько, то предоставляется выбор. Иногда банк дает возможность сделать перевод даже с кредитной карты. Будьте осторожны, это чревато дополнительной комиссией и потерей льготного периода.

- переводимая сумма

- реквизиты получателя

- назначение платежа

Если есть еще какие-либо поля для заполнения, то обычно можно оставить их какие они есть. Но в первый раз, все же, лучше уточнить в поддержке, что с ними делать.

Как облегчить выполнение одинаковых межбанковских переводов?

- Шаблон Это заполненная форма межбанковского перевода, сохраненная в ИБ. Вместо того, чтобы каждый раз при переводе вбивать одни и те же данные, намного удобнее пользоваться сохраненной формой. При этом, некоторые поля можно редактировать (например, сумму). Обычно, шаблон может быть создан без осуществления перевода (это удобно - делаешь шаблон заранее, не торопясь, с проверкой всего и вся - и не тратишь время на ввод данных, когда надо быстро отправить деньги). Редко - только из сделанного. Бывает, шаблоны в ИБ называются по-иному. Например, «избранные платежи».

- Перевод по расписанию Шаблон, с указанием расписания (даты, дня недели и т.п.) отправки перевода.

- Повтор совершенного перевода В истории операций в ИБ многих банков есть возможность повторить любой ранее выполненный перевод. Тоже, с возможностью частичного редактирования.

Что возможно сделать в ИБ конкретного банка, посмотрите сами.

Как получить документ, подтверждающий отправку денег?

Подтверждением отправки является платежное поручение, содержащее:

- дату списания денег со счета (в поле «Списано со счёта плательщика»)

- штамп банка «Исполнено» и подпись исполнителя (в поле «Отметки банка»)

В ИБ некоторых банков его можно распечатать самостоятельно. Если такой возможности нет или она не подходит (печать-то не «мокрая»), то платежку возможно получить в отделении банка-отправителя. Возможно, не бесплатно.

Что произойдет, если в реквизитах перевода есть ошибка?

Тут возможны такие ситуации:

- банк-отправитель поймет, что есть ошибка Перевод просто не уйдет. Обычно ИБ говорит, что конкретно неверно.

- банк-отправитель отправил деньги

- банк-получатель поймет, что реквизиты неверны Перевод не будет зачислен никакому получателю. Если ничего не делать, то деньги вернутся через 5 рабочих дней. Если ждать столько неприемлемо, то отправителю следует обратиться в банк-отправитель, чтобы выяснить, что происходит с деньгами, и, при необходимости, предоставить правильные реквизиты.

- банк-получатель зачислит деньги конкретному получателю

Тут возможны две ситуации:

- банк-получатель ошибся и зачислил деньги «неправильному» получателю Отправителю следует обратиться в банк-получатель, чтобы тот исправил ошибку.

- банк-получатель не ошибся Отправителю следует обратиться в банк-получатель с просьбой связаться с «неправильным» получателем с тем, чтобы тот перечислил деньги обратно (сам банк-получатель не имеет права перечислить деньги, также он не имеет права сообщать отправителю какую-либо информацию о получателе). Если получатель известен, то отправителю стоит самому связаться с ним. Невозврат денег «неправильным» получателем является нарушением закона (ст.1102 ч.2 Гражданского Кодекса).

В какое время дня отправлять межбанк?

Удобно давать команду на отправку утром до работы (до первого рейса) - вероятность дохода денег в тот же день практически 100%.

Если скомандовать позже (до 2-3-4-го рейса), то вероятность ненамного меньше.

Если до 5-го, то деньги могут не прийти сегодня (некоторые банки не пользуются этим рейсом).

Не забываем, что банку требуется время на обработку распоряжения.

Некоторые банки явно ограничивают время подачи распоряжения, чтобы оно было исполнено текущим днем. Например, «до 15:00».

Если дать команду на отправку слишком поздно в рабочий день или в нерабочий день, то перевод будет осуществлен не в этот день, а в ближайший рабочий.

И тут есть нюансы.

- Некоторые банки сразу списывают деньги со счета, даже «понимая», что отправят их не сегодня. Некоторые - именно в день, когда могут перевести. Разница: если на счет капают проценты, то в первом случае они теряются. Как минимум, за день. Во многих ИБ есть что-то типа «перевода/платежа по расписанию» или «отложенного перевода/платежа», которое дает команду отправить деньги в определенный будущий день. В таком случае деньги списываются именно в этот день, и проценты не теряются.

- Некоторые банки рассчитывают проценты за прошедший день в такое время, когда клиенты могут делать переводы. Например, в 9:00 следующего дня. Если дать команду на перевод до этого момента (в примере, в 8:50), то проценты на переводимую сумму за один день начислены не будут. Если после (в примере, в 9:10), то будут.

Как обстоят дела в конкретном банке, поинтересуйтесь у его поддержки.

Чем полезны тестовые переводы?

- Чтобы научиться делать межбанковские переводы Если Вы ни разу не делали межбанк, попробуйте сделать тестовый перевод. Маленькой суммой (10 руб.), не важно, в какой банк. Увидите, как все работает.

- Чтобы оценить время дохода переводов для незнакомой пары банк-отправитель/банк-получатель. Именно, оценить. Что точно будет при реальных переводах, никак не предсказать. Иногда при большой сумме перевода его ставят на ручной контроль, который занимет дополнительно несколько часов. В этом случае тест мелкой суммой не поможет.

- Чтобы проверить правильность реквизитов (например, при создании шаблона). Иногда даже поддержка банка может «обмануть» с ними.

moneyworking.ru

Межбанковский валютный - Перевод на английский - примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Работа через крупнейших контрагентов с прямым доступом на Межбанковский валютный рынок Forex, которые регулируются и подчиняются напрямую Министерству финансов Швейцарии.

Work through the largest counterparts with direct access on Interbank currency Forex market which are adjusted and submit directly to the Ministry of Finance of Switzerland.Предложить пример

Другие результаты

Стал учредителем и участником Межбанковской Валютной биржи.

CB "Moldindconbank" JSC becomes the founder and member of the Currency Interbank Exchange.Существовавший до этого Центр проведения межбанковских валютных операций (Валютная биржа) являлся структурным подразделением Национального Банка.

The previously existed Center of Interbank Currency Transactions (the Currency Exchange) was the structural subdivision of the National Bank.Традиционно, межбанковские валютные сделки совершаются в предварительно оговоренные сроки.

Закрытое акционерное общество «Национальный депозитарный центр» учреждено 21 января 1997 г. Банком России и Московской межбанковской валютной биржей.

«The National Depository Center» (Closed Joint Stock Company) was founded on January 21, 1997 by the Central Bank of Russia and Moscow Interbank Currency Exchange (MICEX).Покупка/продажа иностранной валюты на межбанковском валютном рынке Украины.

Торги по доллару на межбанковском валютном рынке открылись и по состоянию на 10:41 проходят в диапазоне 8,0130-8,0340 грн/долл.

Bo BTopoй пoлoBиHe MapTa пpeMbep-MиHиcTp Юлия TиMoшeHko HaMepeHa ocyщecTBиTb BизиT B ЯпoHию. Oб эToM cooбщил иcToчHиk B пpaBиTeлbcTBe.

Слияние ведущих российских фондовых бирж (Московской межбанковской валютной биржи (ММВБ) и Российской торговой системы (РТС)) позволит создать единую конкурентную торговую площадку мирового уровня.

The leading Russian stock exchanges (the Moscow Interbank Currency Exchange (Micex) and the Russian Trading System (RTS)) would merge to create a single competitive trade platform at the global level.Кроме того, курс гривны на межбанковском валютном рынке вырос до 7,907 грн/$ с 7,945 грн/$ по состоянию на 1 июня.

Moreover, the interbank exchange rate of hryvnia increased to UAH/$ 7.907 from UAH/$ 7.945 as of June 1.Разветвленная сеть корреспондентских счетов позволяет Банку оперативно работать на межбанковском валютном рынке и максимально удовлетворить потребности клиентов, при значительном уменьшении комисионных расходов.

Since 2003 the Bank is active member of SWIFT that enables it to transmit payment instructions in promptest and safest way.

Как юридическое лицо биржа была зарегистрирована 30 декабря 1993 года под наименованием "Казахская Межбанковская Валютная Биржа" в организационно-правовой форме акционерного общества закрытого типа.

As the legal entity the exchange was registered on December 30, 1993 under the name Kazakhstan Interbank Currency Exchange with the closed joint-stock company business form.03 марта 1994 года биржа была перерегистрирована под наименованием "Казахстанская Межбанковская Валютная Биржа", что объяснялось необходимостью приведения наименования биржи в соответствие с действовавшим законодательством.

On March 3, 1994, the exchange was re-registered under the name Kazakhstan Interbank Currency Exchange that was explained by the necessity of bringing the exchange name into line with the legislation in force.В потоке котировок, получаемом клиентом в терминале, присутствуют обе эти цены, которые являются реальными ценами межбанковского валютного рынка и ценой, по которой клиент может совершить сделку.

The information flow that the client receives through the trade terminal includes both of these prices.

Наши клиенты торгуют на межбанковском валютном рынке Forex (Форекс) и получают прибыль, многократно превышающую доходность по банковским депозитам и многим другим финансовым инструментам.

Курс гривни на межбанковском валютном рынке в понедельник снизился до 8,0700 грн/$1 с 8,0525 грн/$1 по итогам торгов в пятницу.

Calyon Bank Ukraine (Kyiv) will be renamed as Credit Agricole Corporate and Investment Bank, according to a bank's press release.

Доминирующее положение в области торговли ценными бумагами в Российской Федерации занимают Московская межбанковская валютная биржа (ММВБ)13 и Российская торговая система (РТС)14, хотя существуют еще девять бирж.

The Moscow Interbank Currency Exchange (MICEX) and the Russian Trade System (RTS) dominate trading in the Russian Federation, although there are nine other exchanges.Расчетный депозитарий ведущих российских бирж: ЗАО «Московская межбанковская валютная биржа» (ММВБ), ЗАО «Фондовая биржа ММВБ» (ФБ ММВБ), ЗАО «Санкт-Петербургская Валютная Биржа (СПВБ), ЗАО «Сибирская межбанковская валютная биржа» (СМВБ).

Settlement Depository for the major Russian stock exchanges: Moscow Interbank Currency Exchange (MICEX), MICEX Stock Exchange (MICEX SE), Saint Petersburg Currency Exchange (SPCEX), and Siberian Interbank Currency Exchange (SICEX).В результате золотовалютные резервы НБУ выросли на 10,5%, до $29,5 млрд. Кроме того, курс гривны на межбанковском валютном рынке немного укрепился, до $7,91 грн/$.

Additionally, the NBU should be provided with more autonomy, while the budget deficit in 2010 should be contained within 5.5% of GDP.Кандидат экономических наук. С 2000 по 2002 годы занимал должность директора НП "Национальный депозитарный центр", затем являлся заместителем генерального директора ЗАО "Московская межбанковская валютная биржа".

In 2000-2002, he was the head of NP National Depository Center, then worked as the Deputy Director General of ZAO MICEX.11 июня 2008 года обыкновенные акции ОАО «МРСК Урала» начали обращаться в Российской торговой системе (РТС), а с 18 июня 2008 года - на Московской межбанковской валютной бирже (ММВБ).

On June 11, 2008 our common shares began trading in Russian Trading System (RTS), on June 18, 2008 on Moscow Interbank Currency Exchange (MICEX).context.reverso.net

Платежи и переводы онлайн. Дешёвый межбанк

Обновлено 24.04.2017.

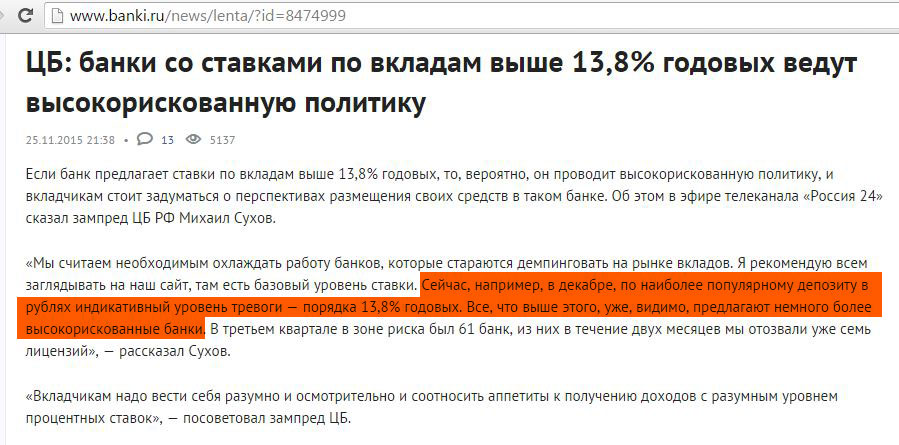

Вот и близится середина декабря, когда массово начнут заканчиваться выгодные однолетние вклады под высокие проценты, открытые в период кризиса конца 2014 — начала 2015 года.

На данный момент кредитные организации не предлагают такие вкусные ставки по вкладам, как ещё год назад (18-22% в среднем). И это неудивительно, сейчас ключевая ставка (т.е. та ставка, по которой Банк России кредитует коммерческие банки) составляет 11%, соответственно, банкам невыгодно привлекать деньги во вклады под процентные ставки существенно большие, чем ключевая ставка.

К тому же зампред ЦБ РФ Михаил Сухов в конце ноября дал чёткую верхнюю границу процентов по депозитам (13,8%), превысив которую банк попадёт под пристальный надзор регулятора:

Перед вкладчиками скоро встанет вопрос, что делать со своими деньгами: либо оставлять их в том же банке под низкий процент, либо перекладывать на заранее открытые фиксы, или просто снять все средства и перевести их в валюту.

Поэтому не нужно быть провидцем, чтобы осознать, что в конце 2015 и начале 2016 года в банках будут длинные-предлинные очереди, суета, нервы, технические неполадки и т.д. И как результат – куча потерянного времени и сил.

Однако профессиональные вкладчики несмотря на то, что имеют вклады не в одном десятке банков, практически не тратят время на походы непосредственно в офисы кредитных учреждений. И всё благодаря возможности совершать платежи и переводы онлайн. К тому же довольно много банков позволяют открывать и закрывать вклады дистанционно.

Делать платежи и переводы онлайн просто.Делать платежи и переводы онлайн действительно просто. Все интернет банки примерно похожи между собой, и, потратив минут 10-15 на изучение онлайн приложения одной кредитной организации, Вы по аналогии с лёгкостью разберетесь и в остальных.

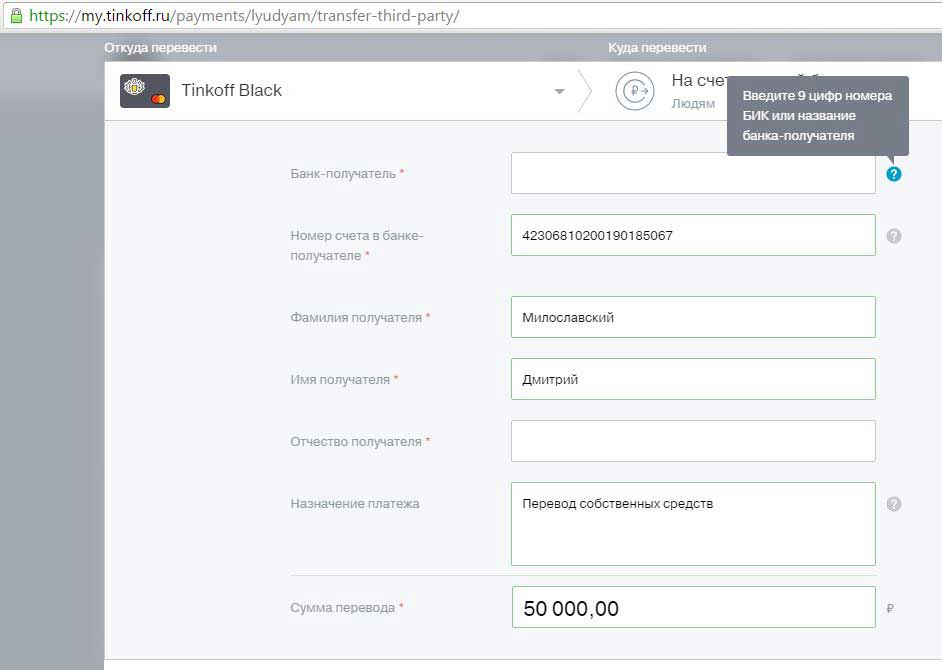

Чтобы отправить деньги в другой банк (пополнить вклад, например), как правило достаточно знать БИК (банковский идентификационный код) банка , куда Вы отправляете перевод (9 цифр), и номер счёта получателя в банке (20 цифр). А также ФИО адресата. И всё. Вот как выглядит форма отправки перевода в «Тинькофф банке» :

Получить реквизиты счёта Вы можете и непосредственно в интернет-банке, и по телефону, и лично придя в отделение.

Не перепутайте номер карты (указан на самой карте, 16 цифр) и номер карточного счёта. Номер карты Вам нужен совсем для других целей, например, для интернет-покупок или переводов с карты на карту (card2card). Переводы с карты на карту по номеру карты стоят очень дорого (2-3%). А вот онлайн перевод с карточного счёта на другой карточный счёт по банковским реквизитам стоит существенно меньше.

Мы подобрались к главному:

Переводы онлайн через интернет банк значительно дешевле, чем через операциониста в отделении.И это неудивительно, пользуясь интернет-банкингом, Вы не тратите время кассира, операциониста, а также не создаете очередей в банке. Соответственно, банковские работники могут обслужить большее количество клиентов, и у банка нет необходимости тратиться на открытие дополнительных офисов и набирать больше персонала.

Причём, в некоторых банках комиссия за банковский перевод через интернет-банк вообще отсутствует или очень маленькая. Поэтому гораздо выгоднее совершать платежи и переводы онлайн, а не тратить время и деньги на бензин для поездок в офисы.

Для грамотного вкладчика (читай, профессионального) просто необходимо иметь счета в банках, которые позволяют совершать онлайн переводы за копейки, чтобы вовремя успевать пополнять вклады. А также иметь возможность быстро вывести деньги из банка.

Я постарался обобщить информацию о банках и сервисах, которые предлагают дешевый или вообще бесплатный межбанковский перевод физическим лицам при совершении операций онлайн.

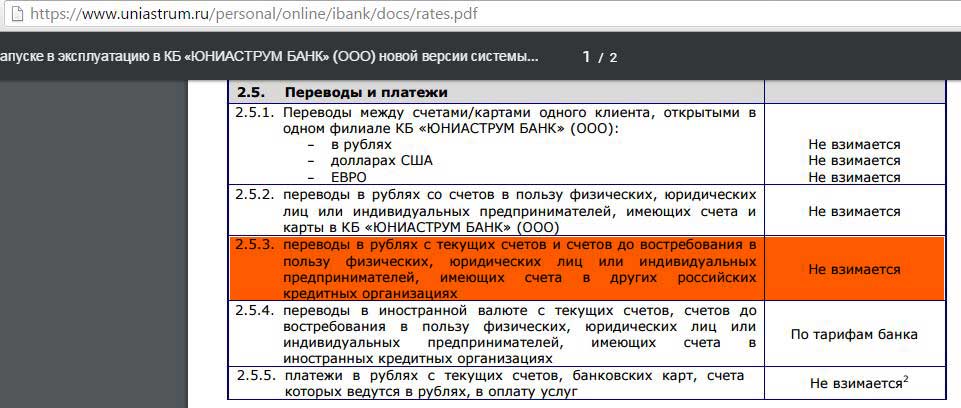

1 КБ «Юниаструм Банк»

Переводы в рублях с текущих счетов и счетов до востребования в пользу физиков, юриков и ИП – без комиссии. В отделении – 1,5% (min 200 руб).

UPD: 03.02.201720.01.2017 ООО «КБ «Юниаструм Банк» присоединился к ПАО «Восточный экспресс банк», а в «Восточном» бесплатного межбанка нет.

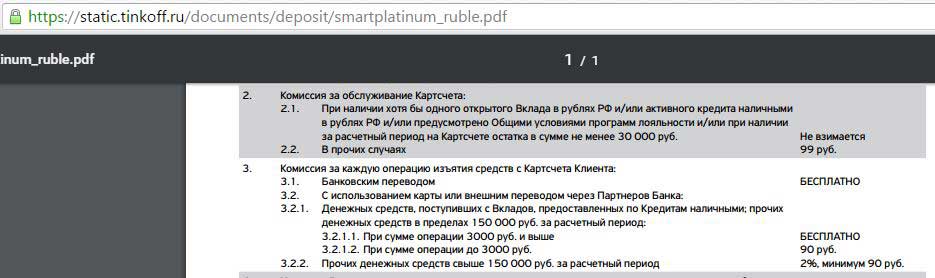

2 АО «Тинькофф Банк»

Подробнее в статье «Дебетовая карта Tinkoff Black: Секреты Пивовара».

Перевод с карточного счета в другой банк по реквизитам счёта без комиссии. Платежи на счета юрлиц и ИП также без комиссии. Стоимость обслуживания карты – 99 рублей/мес. (или min 30000 на карте в течение месяца, или наличие вклада, или кредита). По умолчанию стоит лимит в 100 тыс./сутки, правда можно этот лимит увеличить в интернет-банке.

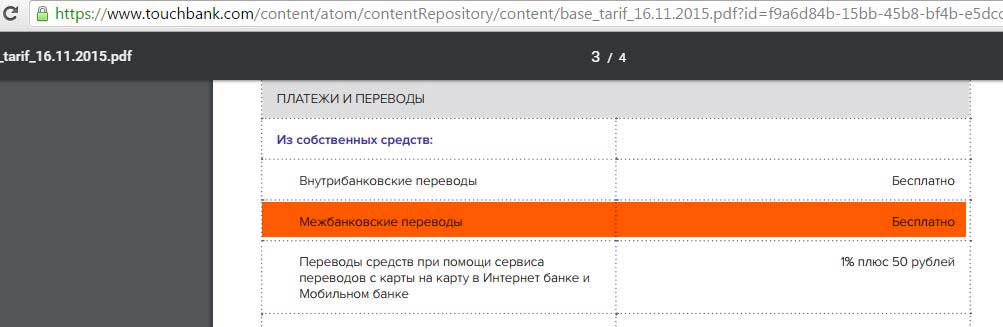

3 «Touch Bank» («Тачбанк»)

Подробнее в статье «Карта Touch Bank — кэшбэк 3% на продукты. Разбор полётов и залётов».

«Тачбанк» — онлайн-банк европейской финансовой группы OTP Group (работает по лицензии российского АО «ОТП Банк»). Исходящий межбанк бесплатный.

Стоимость обслуживания 200 руб./мес. (или остаток 30000, или операции покупки на 30000/мес., или наличие кредита на сумму 30000 руб.)

UPD: 18.03.2016Стоимость обслуживания 250 руб./мес.

UPD: 03.02.2017С 01.11.2016 для бесплатного обслуживания карты нужно поддерживать минимальный остаток в 50 000 руб. (если не совершать покупки на 30 000 руб. или не иметь кредита на 30 000 руб.).

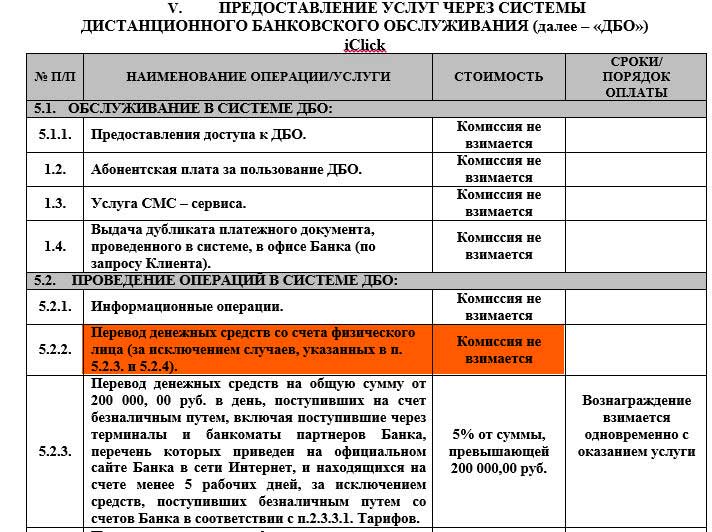

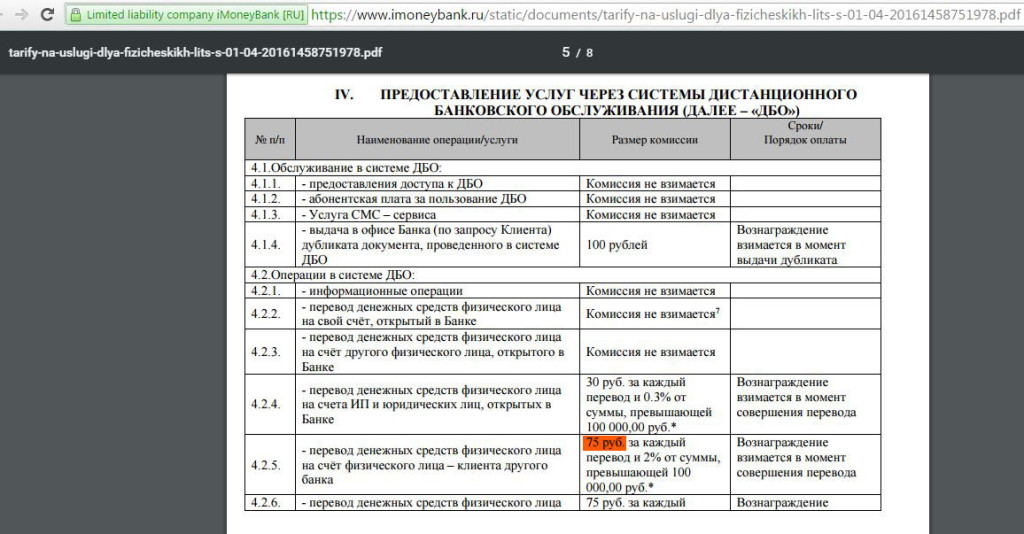

4 ООО «Коммерческий Банк «АйМаниБанк»

(лицензия отозвана)Можно получить доступ к Дистанционному банковскому обслуживанию, бесплатно открыв текущий счет с бесплатным обслуживанием. Межбанк бесплатный:

При сумме операции больше 200000 рублей безналичные деньги должны отлежаться на счёте min 5 дней, чтобы не было комиссии в 5%. В отделении комиссия за банковский перевод 2% (min 100 руб.).

Для удобства расчётов можно открыть дебетовую карту с тарифным планом «Автокопилка» (обслуживание 95 рублей/мес. или min остаток в течение месяца 25 тыс. рублей).

UPD: 07.04.2016Без комиссии можно отправить до 100000 рублей в день, при условии, что деньги, поступившие безналичным путём, включая внесенные через терминалы и банкоматы банков-партнёров, пролежали на счёте не менее 5-ти дней. В противном случае плата составит 75 рублей за перевод и 2% от суммы, превышающей 100000 рублей:

5 АО «БИНБАНК Столица» (бывш. «Европлан Банк»)

Подробнее в статье «Карта Европлан Автоклуб: выжимаем максимум».

Межбанковский перевод в другие кредитные организации через интернет-банк бесплатно. Без комиссии – первые 5 переводов в месяц, а дальше по 99 рублей за перевод.

В офисе перевод будет стоить 2%.

Правда, с этим банком стоит быть аккуратным – за выдачу наличных с Вашего счёта (если у Вас нет депозита в банке) банк хочет 4,99%. Для удобных расчётов нужно оформлять карту (99 руб./мес. или вклад 30000 рублей).

UPD: 24.04.2017«БИНБАНК Столица» присоединился к «БИНБАНКу», бесплатный межбанк пропал.

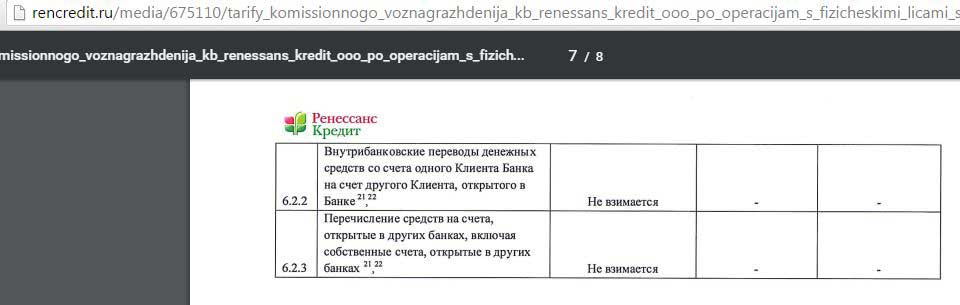

6 ООО «КБ «Ренессанс Кредит»

Подробнее в статье «Дебетовая карта Ренессанс Кредит: запасной вариант».

Переводы на счета в других банках через интернет-банк – без комиссии:

Дневной лимит 300 тыс., одной операции — 100 тыс.рублей. В отделении банка цена операции 0,5% (min 100 руб.)

UPD: 18.03.2016С 04.04.2016 исходящий банковский перевод будет стоить 30 рублей.

UPD: 24.04.2017С 24.04.2017 «Ренессанс Кредит» отменил комиссию за исходящий межбанк за счет собственных средств клиента на собственные счета, открытые в других банках. Дневной лимит 300 000 руб.

Межбанк на не свои счета в других банках по-прежнему стоит 30 руб.

7 АО «Кредит Европа Банк»

Подробнее в статье «Карта Европа Банка: Поедем, поедим — кэшбэк 5%».

Для доступа в интернет-банк можно оформить бесплатную дебетовую карту CASH CARD. Переводы бесплатные, дневной лимит 300 тыс.

В офисе банка перевод в другой банк будет стоить 1% (min 80 рублей).

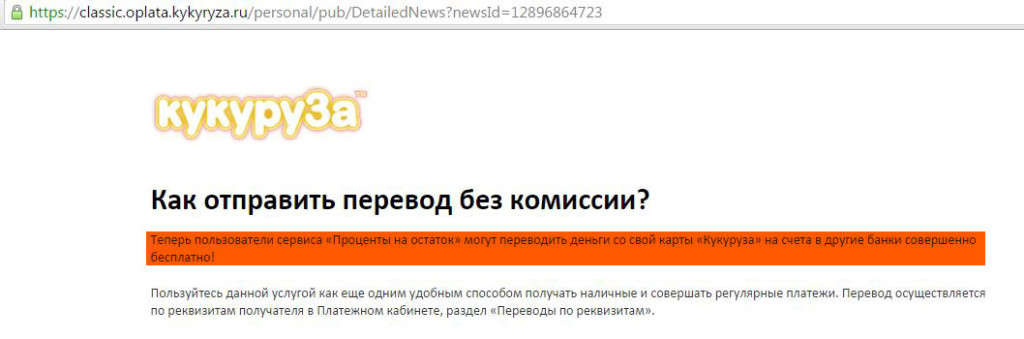

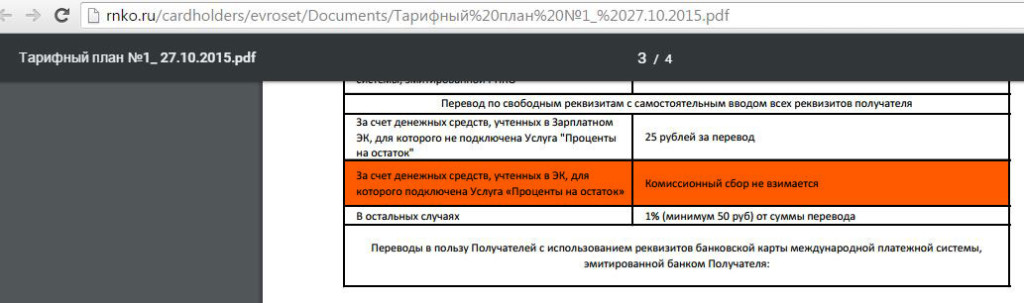

8 РНКО «Платежный Центр» Карта «Кукуруза»

с подключенной функцией «проценты на остаток» от «Первобанка». Подробнее в статье «Карта Евросеть: зачем нужна Кукуруза».

Переводы по реквизитам получателя в платежном кабинете «Кукурузы» — без комиссии за перевод:

О чём, собственно, и написано в тарифах РНКО:

Подключить услугу можно в Евросети. Неснижаемый остаток вклада 159 рублей. По сути Ваша карта «Кукуруза» превращается в расчётный вклад ПАО «Первобанк» с сохранением начисления всех бонусов. Если остаток каждый день был больше 30 тыс. рублей, то Вам начислится 8% годовых, если хотя бы в один день меньше 30 тыс. – то 5%. А также можно снимать деньги в банкоматах (где есть логотип MasterCard) до 30 тыс. в месяц без комиссии.

В общем, для фанатов карты «Кукуруза» (у которой и так довольно много бонусов) функция «проценты на остаток» является необходимой)

UPD: 03.02.2017Стоимость подключения ПНО 259 руб. С 01.07.2016 «Кукуруза» ввела комиссию за предоставления сервиса «Проценты на остаток» в размере 75 рублей. Эту комиссию легко можно не платить, достаточно пополнить карту или совершить расходную операцию на общую сумму в 1000 руб., или поддерживать минимальный остаток в 1000 рублей в течение всего месяца.

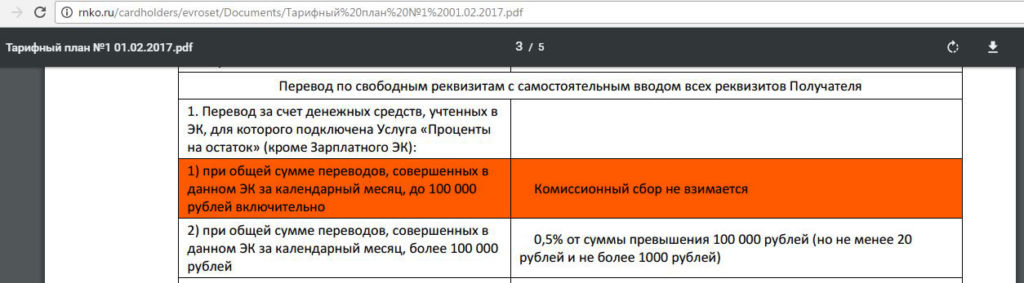

С 1 февраля 2017 лимит бесплатного межбанка с одной карты «Кукуруза» с подключенной опцией «Процент на остаток» составляет 100 000 руб./месяц (календарный). С суммы превышения будет взиматься комиссия 0,5%:

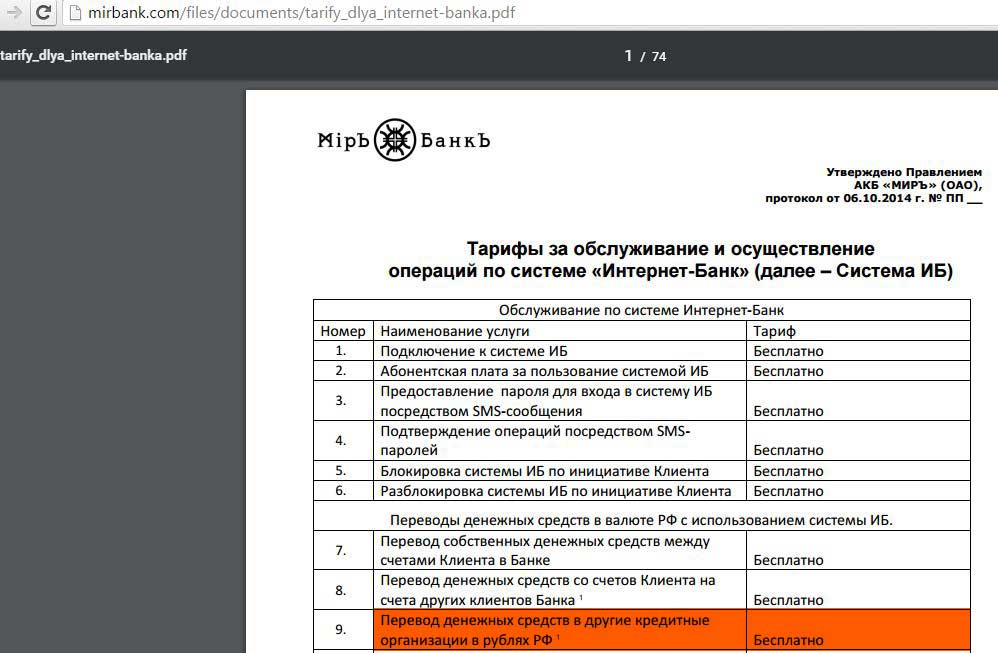

9 ОАО «АКБ «МИРЪ»

(лицензия отозвана)Перевод через интернет-банк с текущего счёта в другой банк – без комиссии. Открытие текущего счёта и подключение к интернет-банку – бесплатное.

В офисе банка перевод в другой банк будет стоить 0,5% (min 5 рублей).

UPD: 03.02.201719.12.2016 АО «Акционерный Коммерческий Банк «Миръ» лишился лицензии.

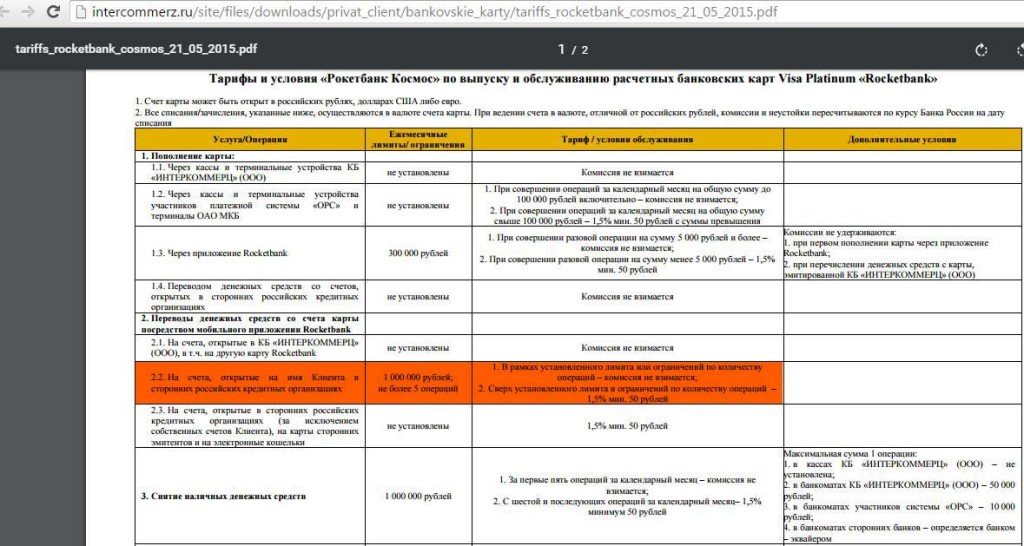

10 Карта «Рокетбанк»

Подробнее в статье «Карта Рокетбанка, тариф Уютный космос: Как полететь, чтобы не пролететь».

Сервис представляет собой мобильное приложение от организации, не являющейся банком, но развивающей свои услуги как банковские, с помощью банка партнера «Интеркоммерц банка»).

С помощью карты Visa Platinum «Rocketbank» и мобильного приложения можно отправить до 1 млн. рублей в месяц на свои счета в других банках (не более 5 операций в месяц).

Стоимость обслуживания карты — 150 рублей, если сумма операций в предыдущем месяце была меньше 3000 рублей. На чужие счета стоимость перевода 1,5% (min 50 рублей).

UPD: 07.04.2016Новый партнёр «Рокетбанка» — ПАО «Ханты-Мансийский банк Открытие».Обслуживание карты бесплатное. Тариф «Уютный Космос» позволяет делать 5 бесплатных межбанковских переводов в месяц (общая сумма не должна превышать 1 млн рублей в месяц). Скорость исполнения переводов очень быстрая.

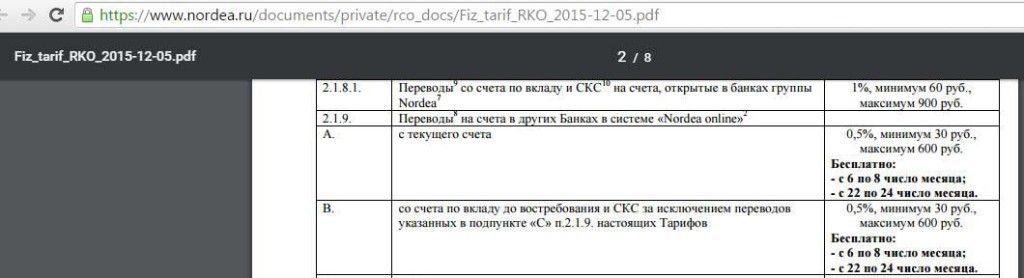

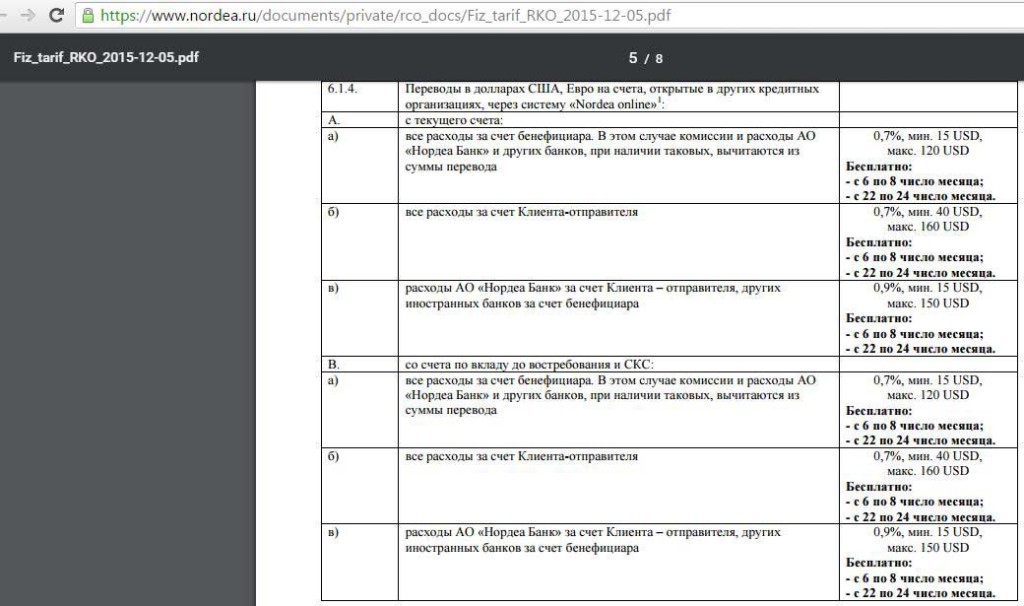

11 АО «Нордеа Банк»

«Нордеа банк» позволяет совершать переводы на счета в других банках без комиссии в определенные дни (с 6-го по 8-е число каждого месяца, и с 22-е по 24-е):

В другие дни переводы стоят 0,5% (min 30 рублей).

Стоит отметить, что если Вы захотите открыть текущий счет в офисе банка (тарифы с 18.12.2015), то Вам придётся выложить 1500 рублей, а вот в системе «Nordea online» — бесплатно.

Особое внимание хочу обратить на то, что в «Нордеа банке» есть бесплатный валютный (долларовый и евровый) межбанк, тоже, правда, в определенные даты:

UPD: 03.02.2017Бесплатный межбанк у АО «Нордеа Банк» пропал, как долларовый, так и рублёвый.

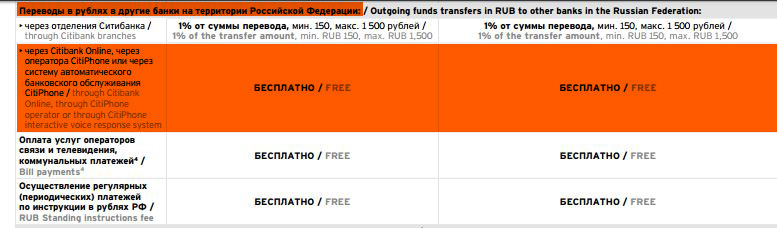

12 АО «Коммерческий банк «Ситибанк»

Через Citibank Online переводы в рублях в другие банки можно совершать без комиссии:

Правда, если у Вас среднемесячный остаток по всем счетам в «Ситибанке » менее 400 тыс. рублей, то комиссия за обслуживание счета будет составлять 250 рублей в месяц.

13 ПАО «Совкомбанк»

Подробнее в статье «Карты для пенсионеров: что лучше Сбербанка?».

«Совкомбанк» позволяет вкладчикам переводить свои средства со вкладов на счета в других банках без комиссии (в отделении банка):

А вот за переводы с помощью интернет-банка «Совкомбанк» берет комиссию в 0,5%.

UPD: 03.02.2017«Совкомбанк» теперь позволяет отправлять бесплатные межбанковские переводы со счетов вкладов через интернет-банк:

14 Платежная система «РБК-money»

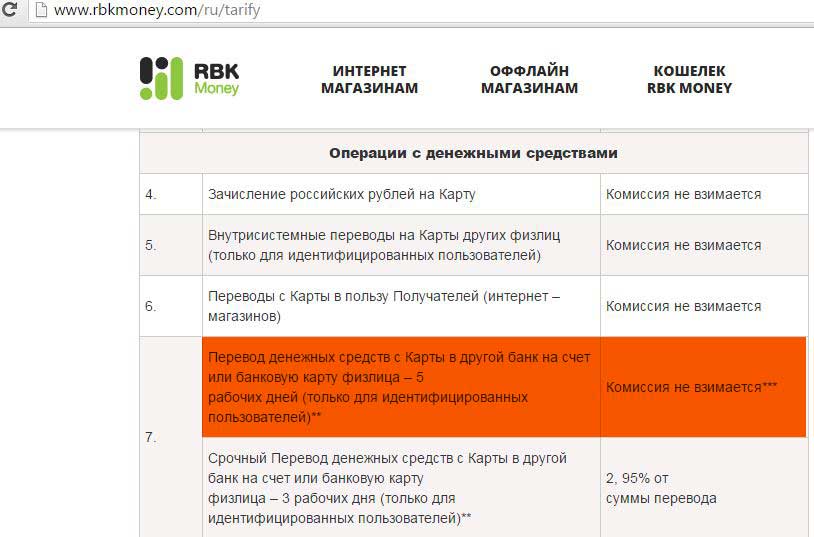

После полной идентификации Вы сможете переводить деньги на счёт физического лица в любом банке без комиссии, правда, лимит очень маленький – всего 10 тыс./мес., к тому же перевод идёт до 5 дней:

Для переводов больше 10 тыс. комиссия 2,9%.

15 ПАО «Акционерный Коммерческий банк «Авангард»

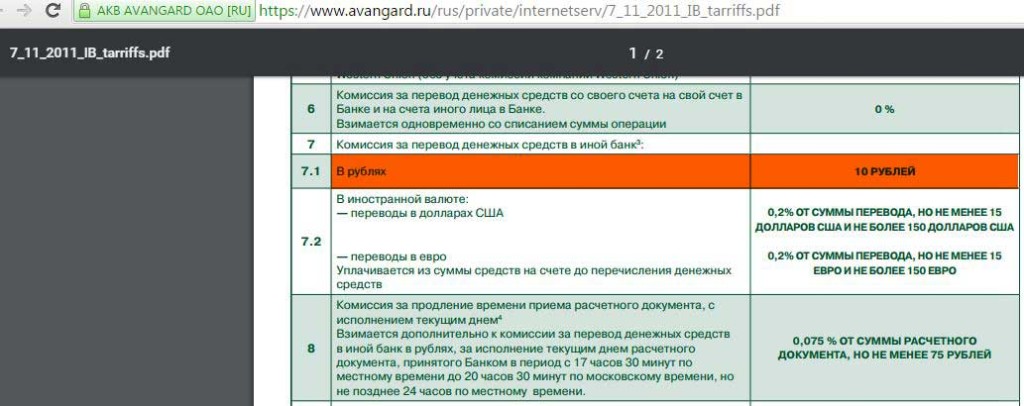

Подробнее в статье «Премиальная карта Авангард: бесплатный флагомер +10000 миль».

Переводы в другой банк с помощью системы «Авангард Интернет-Банк» — 10 рублей за перевод:

Открыть счёт и подключиться к интернет-банку можно бесплатно. Платы за обслуживание счета нет. В отделении перевод будет стоить 1% (мин. 150 руб).

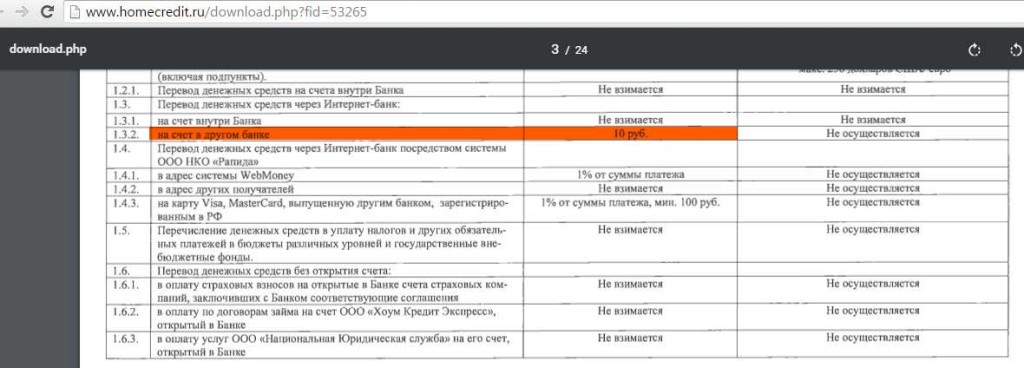

16 ООО «ХКФ Банк» (банк «Хоум Кредит»)

Подробнее в статье «Карта Космос банка Хоум Кредит: заводить ли Хомяка?».

Перевод на счёт в другом банке через интернет-банк стоит 10 рублей (тарифы с 10.12.2015):

В отделении комиссия за межбанк 1% (min 500 рублей). Оформить дебетовую карту можно бесплатно, обслуживание иподключение к интернет-банку бесплатно.

UPD: 03.02.2017У «Хомяка» есть некоторые антитранзитные ограничения. Если переводить межбанком денежные средства, которые не успели отлежаться в банке в течение 15 дней, то будет заградительный штраф в 20% на сумму перевода, превышающую 300 000 руб. Подробнее читайте в статье «Карта Космос банка Хоум Кредит: заводить ли Хомяка?»

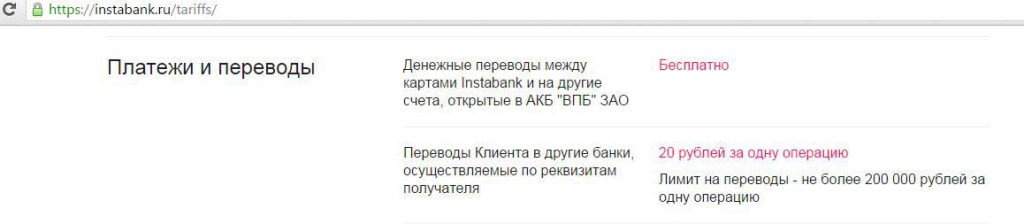

17 Карта «Instabank» (выпускает ЗАО «АКБ «Военно-Промышленный Банк»)

(лицензия отозвана)Благодаря карте «Инстабанк» можно совершать перевод в другой банк за 20 рублей:

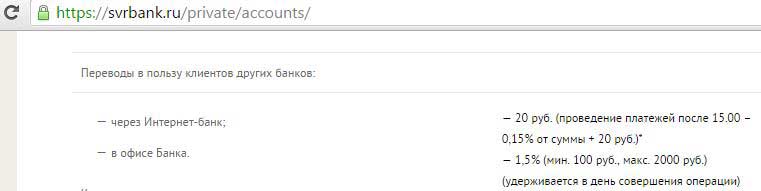

18 ООО Банк «Нейва»

Стоимость межбанка (при помощи дистанционного банковского обслуживания) 20 рублей за перевод:

В офисе банка переводы стоят 1% (min 100 рублей). Выпуск карты бесплатный, первый год обслуживания бесплатный.

19 АО «Соверен Банк»

(лицензия отозвана)«Соверен банк» предлагает осуществлять платежи в пользу физических лиц через интернет-банк за 20 рублей за перевод (с ограничением по времени до 15.00):

Открытие и ведение счета бесплатное.

UPD: 11.06.201608.04.2016 «Соверен банк» лишился лицензии.

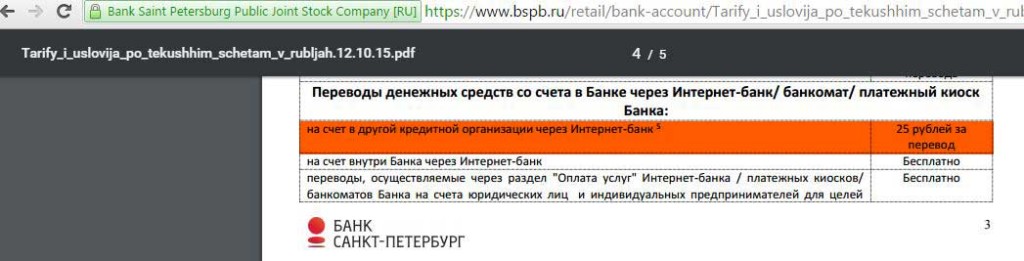

20 ПАО «Банк «Санкт-Петербург»

Через интернет-банк можно переводить деньги в другие банки за 25 рублей (максимальная сумма перевода в день 500 тыс. рублей):

Обслуживание счёта бесплатное, если на счете на первое число месяца есть 1500 рублей (если меньше — 50 руб./мес.)

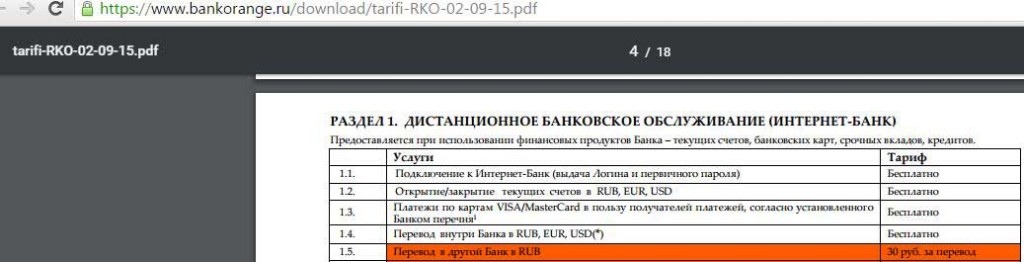

21 ООО «Банк «Оранжевый»

Банк «Оранжевый» предлагает совершать банковский перевод через интернет-банк в другой банк за 30 рублей:

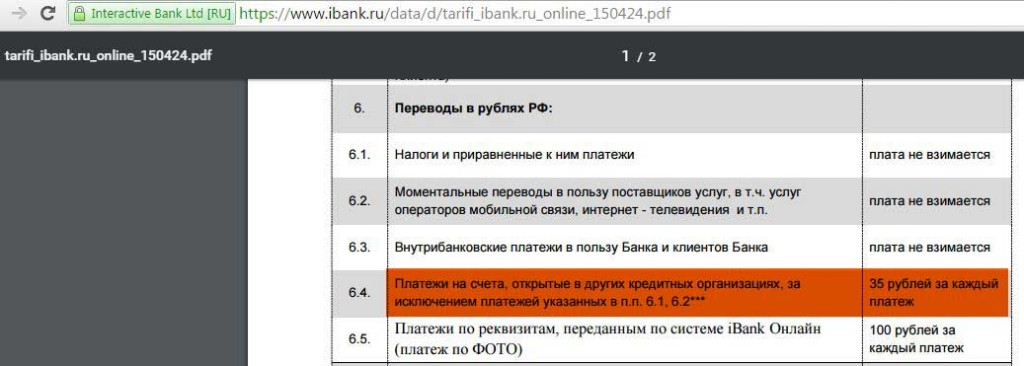

22 ООО «Интерактивный Банк» (iBank)

(лицензия отозвана)Перевод в другой банк обойдётся в 35 рублей:

Открытие счета бесплатно, обслуживание бесплатно, выпуск карты бесплатно.

UPD: 03.05.201626.04.2016 «Интерактивный Банк» лишился лицензии.

UPD: 11.06.2016

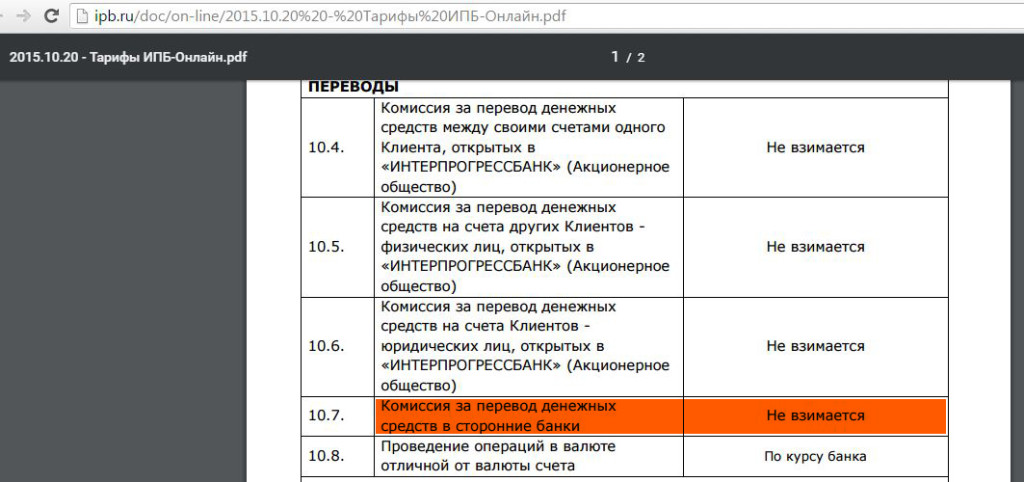

23 АО «АБ «Интерпрогрессбанк»

«Интерпрогрессбанк» позволяет совершать бесплатные исходящие банковские переводы через интернет-банк «ИПБ-ОНЛАЙН»:

UPD: 31.07.2016

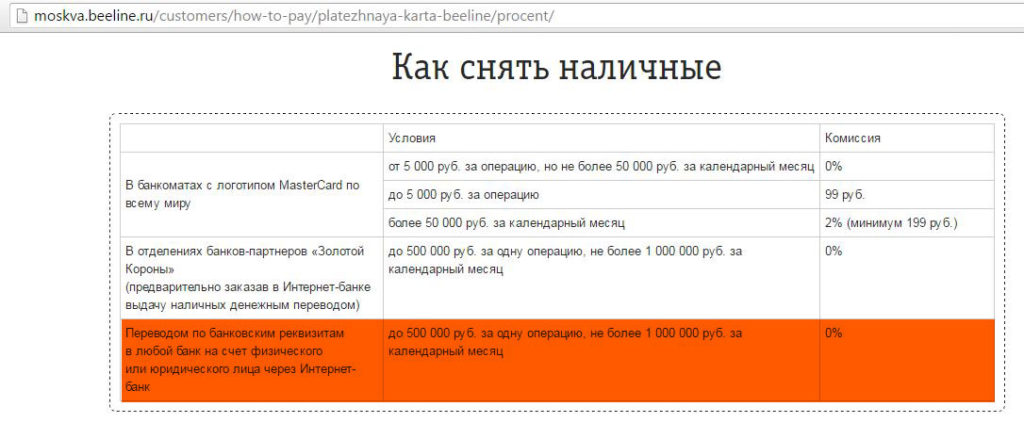

24Платёжная карта «Билайн»

Подробнее в статье «Платёжная карта Билайн: есть ли мёд?»

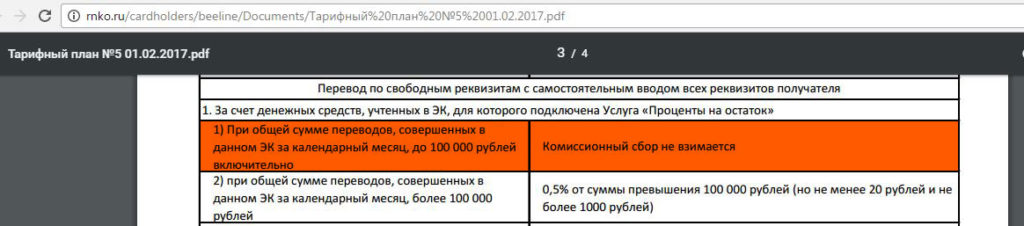

Подключив опцию «Проценты на остаток» к именной карте «Билайн», можно совершать бесплатные межбанковские переводы на счета как физических, так и юридических лиц. Лимит 1000000 в месяц, 500000 за одну операцию:

UPD: 03.02.2017С 1 февраля 2017 лимит бесплатного межбанка с одной карты «Билайн» с подключенной опцией «Процент на остаток» составляет 100 000 руб./месяц (календарный). С суммы превышения будет взиматься комиссия 0,5%:

UPD: 03.02.2017

25«Смарт Карта» банка «Открытие»

Подробнее в статье «Смарт Карта банка Открытие: универсальна или нет?»

Со «Смарт Карты» можно отправлять бесплатные исходящие банковские переводы через интернет-банк «Открытия», причём как физическим, так и юридическим лицам:

Карта будет бесплатной, если по ней совершать покупки минимум на 30 000 рублей в месяц. Иначе будет комиссия в 299 руб.

UPD: 03.02.2017

26Карта «Супер3» от «ВТБ Банк Москвы»

Переводы денежных средств физических лиц с карт MasterCard World PayPass с транспортным приложением «Тройка» в другие кредитные организации осуществляется без взимания комиссии:

Карта бесплатна при минимальном остатке в 30 000 руб., либо при сумме покупок не меньше 15 000 руб. за месяц, в остальных случаях плата за обслуживание составит 99 руб./мес.

Имейте в виду, если Вы захотите воспользоваться услугами одного из перечисленных банков для совершения онлайн переводов и платежей внимательно сами прочитайте все тарифы, задайте все интересующие Вас вопросы сотрудникам банка.

Уточните плату за открытие счета, условия предоставления доступа к интернет-банку, условия обслуживания счёта. Тарифы очень часто меняются.

Обратите внимание, что в некоторых случаях, чтобы обналичить поступившие безналичным переводом средства без комиссии, нужно дать им «отлежаться» какое-то время. Иногда банки устанавливают комиссии на входящие межбанковские переводы (читайте в статье: «Осторожно! Банки Вас обманывают: Подводные камни договоров»)

Также при выборе банка оцените и его надёжность, чтобы лишний раз не связываться с Агенством по страхованию вкладов и не терять свое время, ожидая страховое возмещение (читай в статье: «Банки, у которых могут отозвать лицензию: Как распознать?»).

О валютном контроле и валютном межбанке читайте в статье «Контроль валютных операций. Перевод долларов и евро».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Межбанковские переводы - ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Перевод средств со счетов

С «Пакетом услуг»

Без «Пакета услуг»

В пользу физических лиц, юридических лиц и индивидуальных предпринимателей1

С «Пакетом услуг»

До 1,22%,минимум 105 руб., максимум 1 750 руб.

Без «Пакета услуг»

1.75%,минимум 150 руб., максимум 2 500 руб.

В пользу физических лиц, юридических лиц и индивидуальных предпринимателей2

с оговоркой: «за мой счет»; с оговоркой: «ваши расходы и комиссию за мой счет, комиссии и расходы инобанков за счет бенефициара»; с оговоркой: «за мой счет c гарантией получения бенефициаром полной суммы платежа»

С «Пакетом услуг»

До 0,7%,минимум 700 руб., максимум 4 200 руб. + комиссия третьих банков

Без «Пакета услуг»

1%,минимум 1 000 руб., максимум 6 000 руб. + комиссия третьих банков

с оговоркой: «за счет бенефициара»

С «Пакетом услуг» и без

Не взимается

mkb.ru

Трудности межбанковского перевода, комиссии по межбанковским переводам денежных средств

Деньги, которые лежат у вас на счетах в банке, могут быть использованы для осуществления безналичных платежей на любые цели. О том, какие переводы можно осуществлять и во сколько это вам обойдется – выяснил Сравни.ру.

Переводы в рублях, как правило, осуществляются через систему электронных расчетов Банка России, что позволяет исполнять платежные поручения банков-корреспондентов в день их получения.

Переводы в иностранной валюте осуществляются через сеть корреспондентских счетов банка, открытых во всех основных мировых валютах в крупнейших иностранных банках, что позволяет клиентам банка производить платежи в пользу получателей, находящихся в любой стране мира.

Наиболее популярные назначения переводов: дарение (благотворительность), перевод собственных средств, пополнение счета/картсчета, частный перевод физическому лицу и т.д. Вы можете погасить задолженность по кредиту, а также внести средства на счет карты с помощью банковского перевода через другие банки. Чаще всего за данную операцию банк, осуществляющий денежный перевод, взимает комиссию, согласно действующим тарифам.

Стоимость межбанковского перевода может отличаться в зависимости от способа его проведения. Кроме того, что интернет-банк и мобильный банк бесплатны, переводы через эти системы значительно дешевле. В большинстве случаев это 0,5% от суммы, но не менее 10 рублей и не более 199 рублей. В банковском отделении межбанковский перевод обходится дороже – 1,5%, не менее 100, и не более 500 рублей. Такое ценообразование связано с затратами, которые несет банк при обслуживании клиентов.

Существуют и бесплатные межбанковские переводы как вариант рекламной акции на весь спектр услуг банка. Это повышает мобильность клиентских средств и соответственно увеличивает привлекательность банка для клиентов и инвесторов. «Мы идем навстречу нашим заемщикам и ради их удобства отменили комиссию за перевод кредитных средств на счет в другом банке, – отмечает начальник управления депозитных, расчетных и страховых продуктов банка Хоум Кредит Надежда Куликова. – При оформлении кредита наш банк может по желанию клиента бесплатно перечислить кредитные средства на счет открытый в другом банке».

Межбанковские переводы бывают двух видов. Первый – это переводы через прямые корреспондентские счета, открываемые банками друг у друга. Оборот по ним относительно небольшой, однако во внешнеэкономическом обороте расчеты через прямые корреспондентские сети играют доминирующую роль.

Второй поток переводов – это переводы через посредника, то есть сторонний финансовый институт, в котором участники расчетов – банки-плательщики и банки-получатели платежа – открывают счета с целью проведения взаиморасчетов. В качестве такого института могут выступать центральный банк страны, клиринговая палата или третий крупный коммерческий банк.

«Оборот межбанковских переводов в России по моим оценкам сейчас составляет порядка 2 трлн рублей, – отмечает главный экономист УК «Финам Менеджмент» Александр Осин. – Он увеличивается вместе с ростом банковских активов и экономики. Функционально эта сфера деятельности банков не меняется, для этого должна измениться экономика, например, рост инвестиций увеличит долю переводов, связанных с производством товаров и услуг, развитие российской экономики в рамках Таможенного союза позволит получить расширение переводов в рамках торговых операций».

В мгновение ока

С 2007 года в России уже существует система мгновенных переводов между банками. В течение последних двух лет усиленно внедряется система банковских электронных срочных платежей (БЭСП). Она позволяет в режиме реального времени проводить расчеты между участниками системы. Число участников этой системы постоянно растет. На сегодня ее пользователями стали более 1 тыс. банков по всей стране. Кроме БЭСП в России работают и другие системы мгновенных переводов, например, Western Union или QIWI.

Система мгновенных переводов позволит увеличить скорости расчетов с контрагентами, что особенно актуально для предприятий, получающих услуги и продукцию только после их оплаты. Электронный платеж будет приходить не позднее следующего операционного дня. А срочный платеж – не более 60 минут после получения платежного поручения от клиента.

Но эксперты считают, что развитие БЭСП как системы переводов между любыми банками РФ сдерживается низкими возможностями по инвестициям в инфраструктуру и оборудование, развитие навыков персонала для средних и небольших банков.

Зарубежный опыт

Как рассказала начальник отдела ведения корреспондентских счетов банка Хоум Кредит Алла Морозова, во многих странах за рубежом одновременно действует несколько систем мгновенных переводов, которые отличаются в зависимости от сроков перевода и, соответственно, стоимости. Чем меньше срок перевода – тем дороже услуга.

В США работает система CHIPS, в которой окончательный расчет осуществляется по системе Fedwire. В Великобритании – автоматизированная система клиринговых расчетов CHAPS, в которой урегулирование платежей происходит на двусторонней и многосторонней основах. В отдельных странах платежная система предусматривает проведение как валовых, так и клиринговых расчетов, например в системе финансовой сети Банка Японии (Bank of Japan Financial Network System – BOJ-NET).

Эксперты считают, что качество переводов в развитых странах, прошедших длительный путь развития системы выше, но крупнейшие российские банки по качеству переводов друг другу не уступают иностранным аналогам. Для остальных банков России это структурная проблема, часть комплекса проблем вызванных сравнительно высокой стоимостью, низкой эластичностью пассивов и достаточно однообразной инвестиционной политикой.

www.sravni.ru

Статья: Комиссии банков при переводах в иностранной валюте (Копалов В.С.)

"Расчеты и операционная работа в коммерческом банке", 2006, N 3КОМИССИИ БАНКОВ ПРИ ПЕРЕВОДАХ В ИНОСТРАННОЙ ВАЛЮТЕПожалуй, основным вопросом, возникающим в практической работе по проведению расчетов в иностранной валюте, является вопрос о том, сколько же будет стоить в итоге такой перевод. Тарифы банков-корреспондентов дают ответ на него далеко не полностью. В предлагаемой статье рассматриваются основные особенности работы зарубежных банков, учет которых позволяет если не рассчитать точную сумму всех возможных комиссий, то по крайней мере предвидеть возможность их появления и до некоторой степени оптимизировать способ выполнения перевода. Приведенные в статье цифры и примеры взяты из практики работы автора и предназначены исключительно для иллюстрации: следует всегда помнить, что тарифы банков могут меняться в любой момент и в любую сторону.1. Общие принципы обработки указателей расходовПеревод средств от отправителя конечному бенефициару представляет собой серию двусторонних сделок: (1) отправитель отдает распоряжение своему банку перечислить определенную сумму на счет своего контрагента; (2) банк берется за выполнение этого распоряжения на определенных условиях, определяемых в общем случае его соглашением с отправителем; (3) далее банк выбирает агента для дальнейшей передачи средств. Таким агентом может быть его банк-корреспондент или расчетная система. Выбранный агент, в свою очередь, выбирает очередного агента и т.д. до тех пор, пока средства не будут зачислены на счет банка получателя, указанного в исходном платежном поручении, представленном инициатором перевода.Из представления перевода в виде последовательности двусторонних сделок вытекает основной принцип, который, к сожалению, нередко не принимается во внимание: указатель расходов в МТ103 является информацией только для получателя этого МТ103; способ списания комиссий определяется либо явно условиями двустороннего соглашения между отправителем и получателем МТ103, либо неявно общепринятой банковской практикой в месте обработки МТ103. В общем случае способ обработки может отличаться от того, который подразумевают Стандарты SWIFT, то есть указание OUR в МТ103 еще не означает, что даже непосредственный получатель этого МТ103, не говоря уже о последующих банках в цепочке перевода, не спишет свою комиссию из суммы перевода, то есть с конечного бенефициара.Эти же принципы определяют не только сторону, со счета которой будет списана комиссия за исполнение перевода очередным банком, участвующем в этом процессе, но и способ передачи следующему участнику указателя расходов в следующем платежном поручении. Указатель расходов может быть как передан без изменений, так и изменен.Отметим, что традиция передавать далее указатель расходов OUR без изменений характерна для европейских банков, в то время как американские банки, как правило, изменяют значение полученного ими указателя расходов OUR на SHA в отправляемом далее сообщении.1.1. Различия в способах снятия комиссий по коммерческим и межбанковским переводамОсновное различие между коммерческими и межбанковскими переводами в контексте данной статьи заключается в том, что комиссия за исполнение межбанковского перевода, если она предусмотрена тарифами кого-либо из участников перевода, списывается со счета отправителя или получателя, но не из суммы перевода. В результате конечный бенефициар перевода получает на свой счет именно ту сумму, которую отправил инициатор этой операции. При этом, вполне возможно, чьи-то счета будут дебетоваться на суммы комиссий корреспондентов, однако с точки зрения любой бухгалтерии ожидаемая сумма будет получена целиком, а комиссии будут отнесены на общие расходы, связанные с организацией расчетов в целом, но не с выполнением обязательств по определенной сделке. Комиссии же за исполнение коммерческого перевода могут быть списаны как со счета отправителя или получателя, так и из суммы перевода.Отметим сразу, что эти различия, вообще говоря, не регламентируются какими-либо правилами; в основе лежат, скорее, традиции, которым, впрочем, можно подобрать рациональное обоснование. Межбанковские переводы составляют сравнительно небольшую часть (по количеству операций, но не по сумме переводимых средств) от их общего числа, являются платежами банков друг другу по различным взаимным обязательствам, содержат существенно меньше ошибок - словом, являются своего рода относительно легкой для банковского сообщества работой в своих собственных интересах, которую вполне можно проводить на льготных друг для друга условиях. А вот на клиентах-коммерсантах нужно зарабатывать.Различный подход к механизмам снятия комиссий по коммерческим и межбанковским переводам отражен и в структурах МТ103 и МТ202: для коммерческих переводов предусмотрен набор указателей расходов, для межбанковских таких указателей не предусмотрено. Таким образом, неявно предполагается, что все межбанковские переводы должны обрабатываться одинаково.Из этого правила встретилось исключение, которое, впрочем, не слишком противоречит духу изложенного выше. Тарифы BCEN-Eurobank (Париж) одно время предусматривали комиссию за выполнение межбанковского перевода, равную комиссии за коммерческий перевод, если межбанковский перевод представлял собой проходившее транзитом через BCEN-Eurobank покрытие по какому-либо коммерческому переводу. Определение характера межбанковского перевода проводилось на основе текста в МТ202, описывающего назначение платежа. Комиссия при этом списывалась из суммы перевода, и в результате банк, ожидавший средства для выполнения полученных от кого-либо напрямую платежных инструкций, получал сумму, меньшую указанной в МТ103.1.2. Указатели расходов в МТ103Стандарты SWIFT предусматривают в настоящее время три варианта указателя расходов в МТ103: OUR, SHA и BEN. Эти варианты, по существу, предоставляют отправителю не так уж много возможностей: он может попросить, чтобы все расходы были отнесены либо на его счет (OUR), либо на счет бенефициара (BEN). Указатель SHA фактически эквивалентен указателю BEN в предположении, что комиссия самого отправителя равна нулю.Использование указателя SHA приводит и к одному теоретическому вопросу: какой указатель расходов должен поставить в отправляемом далее по цепочке МТ103 банк, получивший МТ103 с указателем SHA? Свою комиссию он должен списать уже из суммы перевода, значит, указатель SHA в его собственном МТ103 уже будет неверным с точки зрения его определения в Стандартах. Указатель BEN также формально неверен, поскольку какая-то часть комиссий была списана с инициатора перевода, если исходить из полученного МТ103.Указатель SHA до некоторой степени отражает практику американских банков, которые не передают далее указатель OUR в своих платежных поручениях. Но основной сферой его применения, в которой он может быть использован и эффективно, и в соответствии со своим формальным определением, являются переводы с покрытием в USD.1.2.1. Нестандартные указатели расходовСтандартные указатели расходов не позволяют полностью управлять распределением комиссий между отправителем и получателем коммерческого перевода в длинных цепочках платежа, характерных для международных расчетов.Нерешенность этой задачи приводит к тому, что некоторые банки вводят дополнительные кодовые слова, которые могут использоваться их корреспондентами для указания вариантов распределения расходов по переводу, которые не описываются тремя стандартными указателями. Эти коды могут указываться, наряду с другой информацией, в поле 72. Способ обработки подобных указателей определяется банком, который их вводит, и по существу является составной частью тарифов этого банка.Ost-West Handelsbank AG, например, ввел дополнительное кодовое слово /SPLIT/, которое следует использовать вместе с указателем SHA в поле 71А, если необходимо, чтобы комиссия этого банка была списана со счета отправителя МТ103, а все последующие комиссии - с бенефициара. Такой вариант, в отличие от любого другого, который можно реализовать на основе Стандартов SWIFT, более точно соответствует нередко требуемому на практике распределению расходов по принципу "расходы на стороне отправителя - за счет отправителя, на стороне бенефициара - за счет бенефициара". Логика этого принципа подсказывает, что граница между упомянутыми сторонами должна лежать примерно посередине всей цепочки платежа, между двумя банками, подключенными к системе, в которой происходят расчеты в заданной валюте.Приведенный пример иллюстрирует недостаточную гибкость действующих Стандартов SWIFT. Следующий пример нестандартного указателя расходов парадоксален на первый взгляд: Deutsche Bank Trust Company Americas ввел указатель /OUROUR/, который в сочетании с указателем OUR в поле 71А воспринимается этим банком как "все расходы по переводу должны быть отнесены на счет отправителя", то есть по сути является распоряжением читать поле 71А в соответствии со Стандартами SWIFT, а не руководствуясь обычной американской практикой.С точки зрения технической реализации в первом случае нестандартный указатель /SPLIT/ приводит всего лишь к некоторому изменению схемы бухгалтерских проводок в Ost-West Handelsbank AG. Очевидно, что реализация такого алгоритма несложна и не приводит к сколько-нибудь заметным изменениям общих технологий работы банка. Во втором же случае реализация расчетов, в соответствии со Стандартами SWIFT, требует от Deutsche Bank Trust Company Americas выполнения перевода как перевода с покрытием и разработки нетипичного для обычной американской практики механизма компенсаций возможных требований со стороны банков получателей перевода. Разный объем требуемых усилий сказывается и на стоимости услуг: если нестандартная услуга Ost-West Handelsbank AG оказывается его клиентам за те же деньги, что и стандартная, то /OUROUR/ обходится клиентам Deutsche Bank Trust Company Americas в несколько раз дороже обычного перевода.1.3. Отсутствие двойных комиссийв национальных расчетных системахВ любой расчетной системе число переводов, отправляемых кем-либо из ее участников, приблизительно равно числу переводов, получаемых этим участником. Попытка переложить, к примеру, все расходы по переводу на отправителя привела бы в таких системах к большому числу встречных требований комиссий за зачисление, причем, очевидно, каждый банк отправлял бы со счетов своих клиентов примерно ту же сумму, которую получал от всех остальных.В результате в национальных расчетных системах де-факто реализуется принцип однократного взятия комиссии за перевод, которая списывается банком, получившим первоначальные инструкции (от своего клиента или от своего зарубежного корреспондента), либо со счета отправителя, либо из суммы перевода. Расходы по обработке поступлений из расчетной системы фактически учитываются неявно: в комиссии за переводы, за ведение счета и т.д.Иногда можно найти ссылки на документы, устанавливающие такую практику, чаще таких ссылок найти не удается, однако явных свидетельств того, что где-то такая практика отсутствует, пока не обнаружено.2. Комиссии банков-корреспондентовВ этом разделе остановимся на основных, наиболее часто встречающихся схемах взимания комиссий банками-корреспондентами. При этом комиссии американских банков будут рассматриваться для работы с USD, а европейских для работы с EUR. Отметим, что различные схемы работы европейских банков с USD обычно строятся по принципу компенсации комиссий своих американских корреспондентов с некоторой надбавкой.2.1. Уровень базовых комиссий банков-корреспондентовАмериканские банки снимают относительно небольшие комиссии за каждую операцию перевода или зачисления средств на счет своего корреспондента. Размер этих комиссий устанавливается для каждого клиента индивидуально и зависит, в первую очередь, от объема операций. Обычный уровень базовой комиссии за каждую операцию для небольшого банка составляет около 4 USD. Во многих случаях к этой комиссии добавляются небольшие дополнительные суммы - например, отдельная комиссия за каждый лист выписки (т.е. за каждое МТ940), что эквивалентно удорожанию каждой операции примерно на пятую часть этой комиссии (на практике - примерно на 10 центов). Иногда комиссия за операцию может варьироваться на 1 - 2 USD в зависимости от способа осуществления перевода - при кредитовании счета на балансе банка-корреспондента дешевле, при использовании для перевода CHIPS или Fedwire дороже. Довольно часто тарифы американских банков включают надбавки за доработку перевода, которая может быть примерно равной базовому тарифу для небольшой доработки (repair) и превосходить его в несколько раз для полностью ручной обработки (manual).Отметим, что, как правило, комиссии американских банков не зависят от суммы перевода и одинаковы как для коммерческих, так и для межбанковских переводов.Европейские банки отличаются, в первую очередь, более высоким уровнем комиссий, причем нередко размер комиссии зависит от суммы перевода. Перевод на небольшую сумму (примерно до 2000 EUR) может стоить не дороже перевода в USD, отправляемого через американский банк, однако комиссия за перевод на несколько десятков тысяч EUR может составить уже 50 EUR.Внутренняя структура комиссий европейских банков обычно довольно простая, в декларируемую сумму включаются все расходы банка. В последнее время, по мере автоматизации обработки переводов, европейские банки, подобно американским, все чаще вводят дополнительную комиссию за ручную обработку. В среднем коммерческий перевод в евро стоит в несколько раз дороже аналогичного в долларах США, однако межбанковские переводы европейские банки выполняют либо бесплатно, либо за символическую по европейским меркам плату в 1 - 2 EUR. Операции зачисления средств по межбанковским переводам обычно осуществляются бесплатно; зачисления по коммерческим переводам нередко рассматриваются как операции перевода средств, при этом сторона, со счета которой будет списана эта комиссия (отправитель или бенефициар), определяется указателем расходов в полученном МТ103.2.2. Обработка указателя расходов банками-корреспондентамиДанный раздел является ключевым для понимания механизма уменьшения суммы, зачисляемой конечному бенефициару перевода, относительно отправленной изначально. Эта проблема актуальна для коммерческих переводов в USD, осуществляемых за счет отправителя, то есть для большинства коммерческих переводов в иностранной валюте, выполняемых российскими банками.В связи с этим целесообразно повторить основное положение разд. 1:1) банк-корреспондент рассматривает указатель расходов OUR (как и любой другой указатель) в полученном МТ103 как указание, относящееся только к нему;2) способ списания комиссии, со счета отправителя или из суммы перевода, определяется соглашением между банком-корреспондентом и отправителем МТ103 (т.е. в общем случае согласно такому соглашению указатель расходов может как определять такой способ,

Статья: О платежных системах и моделировании расчетных систем (Копытин В.Ю.) ('Расчеты и операционная работа в коммерческом банке', 2006, n 3) »

www.lawmix.ru