78. Российский рынок акций: современное состояние и тенденции развития. На фондовой бирже значительно подорожали акции компаний энергетического сектора

Биржи АТР растут вслед за акциями компаний энергетического сектора

МОСКВА, 16 ноя — РИА Новости/Прайм. Основные фондовые площадки Азиатско-Тихоокеанского региона (АТР), кроме Шанхая и Австралии, в среду демонстрируют положительную динамику, вызванную, преимущественно, удорожанием акций компаний энергетического сектора, свидетельствуют данные торгов.

По состоянию на 07.56 мск индекс Шанхайской фондовой биржи Shanghai Composite снижался на 0,14%, до 3202,62 пункта, шэньчжэньской Shenzhen Composite — рос на 0,26%, до 2129,85 пункта. Гонконгский Hang Seng Index поднимался на 0,61%, до 22461,01 пункта, корейский KOSPI — на 0,78%, до 1982,61 пункта, японский Nikkei 225 — на 1,13%, до 17867,06 пункта. Австралийский S&P/ASX 200 опускался на 0,09%, до 5321,50 пункта.

Акции China National Offshore Oil Corporation (CNOOC) дорожают на 2,41%, бумаги Sinopec в Гонконге прибавляют в цене 1%, PetroChina — 1,94%.

Сектор энергетических компаний оказался в среду в центре внимания инвесторов в АТР на фоне роста мировых цен на нефть почти на 6% днем ранее. В частности, нефть марки Brent во вторник дорожала на 5,7% — максимальный однодневный рост цены эталона с 28 сентября, пишет агентство Рейтер. Стоимость нефти марки WTI увеличивалась на 5,8% — максимальное увеличение за день с начала апреля.

Столь значительное удорожание "черного золота" связано с ожиданиями, что ОПЕК и другие нефтедобывающие страны все же сумеют договориться об ограничении добычи. В конце сентября ОПЕК на неформальной встрече в Алжире согласовала ограничение добычи в диапазоне 32,5-33 миллиона баррелей нефти в сутки, однако по конкретным лимитам для каждой из стран организации пока договоренностей нет.

Окончательное решение по соглашению должно быть принято на официальной встрече ОПЕК 30 ноября в Вене. Организация рассчитывает на присоединение к мерам по стабилизации рынка и ряда других нефтедобывающих стран — прежде всего, России.

ria.ru

Рынок российских акций снижается вслед за акциями энергетических компаний

МОСКВА, 28 фев — РИА Новости/Прайм, Елена Лыкова. Российский рынок акций во вторник снижается по основным индексам вслед за акциями энергетических компаний и металлургами.

Цены на нефть перешли к снижению в преддверии данных API и Минэнерго СШАИндекс ММВБ к 15.12 мск дешевел на 0,94%, до 2037,13 пункта, индекс РТС — на 1,12%, до 1104,74 пункта, следует из данных Московской биржи.

Цены на нефть перешли к снижению в преддверии данных API и Минэнерго СШАИндекс ММВБ к 15.12 мск дешевел на 0,94%, до 2037,13 пункта, индекс РТС — на 1,12%, до 1104,74 пункта, следует из данных Московской биржи. Курс доллара расчетами "завтра" торговался при этом на уровне предыдущего закрытия – 58,05 рубля, курс евро рос на 8 копеек, до 61,54 рубля.

Майский фьючерс на нефть марки Brent снижался на 0,25% — до 56,28 доллара за баррель.

Падение электроэнергетиков…

Акции электроэнергетических компаний и металлургов дешевеют на фоне закрытия длинных позиций спекулянтами, считают аналитики.

Так, префы "Россетей" теряли в моменте более 10%, обыкновенные акции — 12,3%, ФСК ЕЭС — 3,5%, "Интер РАО" — 5,9%.

К текущему моменту привилегированные акции "Россетей" теряют 5,33%, обыкновенные перешли к росту и поднимаются на 0,24%, акции "Интер РАО" также перешли к росту и поднимаются на 3,67%, а акции ФСК ЕЭС — на 0,49%.

Медведев раскритиковал финансовую политику регионовИндекс электроэнергетики на Московской бирже (MICEXPWR) вернулся к значениям ноября 2016 года — 1921,62 пункта, потеряв с пиковых значений чуть более 13%.

Медведев раскритиковал финансовую политику регионовИндекс электроэнергетики на Московской бирже (MICEXPWR) вернулся к значениям ноября 2016 года — 1921,62 пункта, потеряв с пиковых значений чуть более 13%. В энергетическом секторе ранее отмечался существенный рост — более 80 процентов за 2016 год, замечает эксперт АО ИК "Церих Кэпитал Менеджмент" Олег Якушев.

"Улучшение финансовых показателей в энергетике в целом вернуло интерес инвесторов к тем ценным бумагам, которые долгое время считались недооцененными. Однако для акций электроэнергетики характерна низкая ликвидность (в большом масштабе), поэтому нет ничего удивительного в том, что они одними из первых отреагировали на снижение индекса ММВБ", — комментирует он.

"Также не будем забывать о серии публичных размещений акций – и первичных, и вторичных. К примеру, с начала февраля IPO/SPO изъяли с рынка почти 1 миллиард долларов. А это слишком много для одного месяца", — добавляет он.

Аналитик компании "Открытие Брокер" Андрей Кочетков замечает, что накануне в СМИ появилась информация о том, что Минэнерго предложило ограничить планку дивидендов для "Россетей" на уровне 25% прибыли.

"Газпром нефть" ожидает снижения капитальных затрат в 2018 году на 2-3%Ранее на рынке рассчитывали, что источником повышенных дивидендных выплат будет сектор электроэнергетики, но, похоже, данные надежды становятся все более призрачными, указывает он.

"Газпром нефть" ожидает снижения капитальных затрат в 2018 году на 2-3%Ранее на рынке рассчитывали, что источником повышенных дивидендных выплат будет сектор электроэнергетики, но, похоже, данные надежды становятся все более призрачными, указывает он. "Соответственно, очередные предложения Минэнерго привели к росту общего негатива в бумагах сектора, который оказался худшим на торгах в понедельник. Сектор был весьма сильно разогрет на чрезмерных дивидендных ожиданиях, и коррекция может быть существенной", — полагает аналитик.

…и металлургов

К текущему моменту акции "Мечела" снижаются на 4,35% и 4,5% (привилегированные и обыкновенные соответственно), "Русала" на 1,73% и 1,45% (РДР и обыкновенные), "Северстали" – на 1,68%, ММК – на 3,39%, НЛМК – на 3,19%. Также падают акции "Распадской" (-7,12%).

Каких-либо фундаментальных причин для такого резкого снижения не было, считает начальник отдела брокерского обслуживания ключевых клиентов ФГ БКС Артем Аргеткин. По характеру падения это было похоже на принудительное закрытие позиций (Margin Call), полагает он.

"В пользу этой версии говорит тот факт, что снижение в бумагах началось практически одновременно, а также то, что большая часть падения в настоящий момент уже выкуплена.

Минфин установит уровни трансфертов регионам из федерального бюджетаЕсли говорить о перспективах, то наш взгляд на сектор металлургии достаточно негативный", — говорит он и рекомендует продавать бумаги "Северстали", ММК, НЛМК, "Мечела".Продолжающееся падение акций металлургического сектора может объясняться тем, что по итогам 2016 года именно акции предприятий черной металлургии продемонстрировали наибольший рост, увеличив стоимость более чем в два раз, отмечает Якушев. Поэтому нынешний тренд можно рассматривать как плановое снижение к более устойчивым рыночным значениям, считает он.

"Также снижение может быть вызвано намерением владельцев продать часть акций, чтобы зафиксировать удачные итоги прошлого года", — говорит он.

Кочетков указывает, что завершается зимний сезон, и это приведет к снижению потребления топлива. Первыми на себе это чувствуют бумаги угольщиков, и акции "Мечела" снижаются вместе с "Распадской". Кроме того, в Китае существуют планы значительного сокращения производства металлов за счет ликвидации неэффективных производств, отмечает он.

"Соответственно, это скажется на потреблении коксующегося угля, что непосредственно касается и бизнеса "Мечела". Кроме того, российский фондовый рынок находится в состоянии довольно жесткой коррекции, в которой принимают участие и наиболее разогретые бумаги вроде "Мечела", — комментирует аналитик.

Прогнозы и рекомендации

Индекс ММВБ проведет сессию вторника в пределах 2020-2080 пунктов, прогнозирует Александр Разуваев из компании "Альпари".

Эксперт о росте цены экспорта газа в ЕС: это не "Газпром" так решилВо вторник во второй половине дня индекс ММВБ может оказаться под давлением котировок нефти, снижающихся перед публикацией данных об изменении объемов запасов этого сырья в США, полагает Евгения Абрамович из Dukascopy Bank SA. Данная статистика будет раскрыта Американским институтом нефти сегодня ночью, напоминает она.

Эксперт о росте цены экспорта газа в ЕС: это не "Газпром" так решилВо вторник во второй половине дня индекс ММВБ может оказаться под давлением котировок нефти, снижающихся перед публикацией данных об изменении объемов запасов этого сырья в США, полагает Евгения Абрамович из Dukascopy Bank SA. Данная статистика будет раскрыта Американским институтом нефти сегодня ночью, напоминает она. "Таким образом, по нашим оценкам, индекс ММВБ может завершить торговую сессию вторника на отметке 2000 пунктов", — говорит аналитик.

ria.ru

Бизнес поиск: на фондовой бирже значительно подорожали акции компаний

... на фондовых биржах; иностранной валюты - на валютных биржах (сегодня такой род операций в основном возложен на ... для целых компаний, товариществ, кооперативов и корпораций на приобретение регистраций ... металлам и использованием индексов акций, а члены КОМ, ведут ...

Термины и определения Читать...... дает покупка акций компании. На сегодняшний день покупка-продажа акций наиболее распространена на фондовом рынке. Мы ... акций крупной компании, в большинстве случаев, не приносит никакого значительного эффекта. Зачем выпускают акции крупных компаний ...

Термины и определения Читать...... Лондонской фондовой биржи - перечень биржевых активов (ценных бумаг), которые принимают участие в торговле на ... Stock Exchange: сущность и виды Лондонская фондовая биржа - одна из наиболее крупных и популярных ... прохождения необходимых процедур компания должна осуществлять выпуск ценных бумаг (акций, долговых активов ...

Термины и определения Читать...... -то охарактеризовать направление и скорость движения акций компании или отрасли, составляются биржевые индексы ... на биржу Для совершения операций по купле/продажи ценных бумаг на Австралийской фондовой бирже, необязательно ...

Термины и определения Читать...... ценных бумаг для выхода на фондовую биржу; компании, которым отказано в доступе к ... ; компании с перспективой скорого закрытия; сотрудники компаний, получающие акции, как ... анализа и переоценки в целях предотвращения значительных потерь как инвесторами, так ...

Термины и определения Читать...... обычного коммерческого, получив значительную господдержку. Goldman ... акции золотодобывающих компаний. С начала года по сентябрь цена золота выросла на ... на фондовой бирже Гонконга. Опубликованная информация об итогах IPO, не содержит данных о покупке акций ...

Термины и определения Читать...... российским компаниям набирает обороты, поэтому будущая привлекательность многих российских акций ... забывать и про надувшийся пузырь на фондовых рынках Америки. Практически всё ... при этом в Канаде уже зафиксирован значительный рост числа работающих буровых ...

Аналитика Читать...... в ту ее часть, которая представлена на фондовом рынке. Вполне вероятно, что ... более значительной степени огромным множеством мелкого бизнеса. Эти многочисленные компании даже не думаю об эмиссии акций, о выходе на рынок. ...

Аналитика Читать...... покупают акции компаний энергетического сектора. Мобиус верит в перспективы нефтяных, газовых, угольных компаний на фоне ... в свой портфель акций бразильского Petroleo Brasileiro SA. Бразильский фондовый рынок на фоне этих ...

Аналитика Читать...... на фондовом рынке, фьючерсах, опционах и FOREX? Это неугасаемая надежда на внезапное обогащение. Биржа ... на фондовом рынке — это ни что иное, как изменение капитализации компаний ...

Аналитика Читать...infoption.ru

Акции энергетических компаний

В июне 2008 года биржи России лишились одной из ведущих «голубых фишек» - ценных бумаг компании РАО ЕЭС. До этого момента в отдельные дни именно на акции этой компании приходилось более половины дневного оборота на московской площадке. Но ее монополия была купирована и вместо нее на свет появились 23 энергетических предприятий. Среди которых лидирующие активы имеют: ОАО «РусГидро», ОАО Э ОН Россия (ОГК-4), ОАО Интер РАО ЕЭС и ОАО «Россети». Ко всем этим предприятиям инвесторы имеют повышенный уровень интереса. Поэтому в данной статье мы рассмотрим эти торгуемые инструменты.

В июне 2008 года биржи России лишились одной из ведущих «голубых фишек» - ценных бумаг компании РАО ЕЭС. До этого момента в отдельные дни именно на акции этой компании приходилось более половины дневного оборота на московской площадке. Но ее монополия была купирована и вместо нее на свет появились 23 энергетических предприятий. Среди которых лидирующие активы имеют: ОАО «РусГидро», ОАО Э ОН Россия (ОГК-4), ОАО Интер РАО ЕЭС и ОАО «Россети». Ко всем этим предприятиям инвесторы имеют повышенный уровень интереса. Поэтому в данной статье мы рассмотрим эти торгуемые инструменты.

ОАО «РусГидро»

«РусГидро» - одна из трех крупнейших генерирующих электроэнергию компаний России и абсолютный лидер в производстве электроэнергии на основе возобновляемых источников (на базе морских приливов, водных потоков, геотермальной энергии и ветра). Почти половина ценных бумаг предприятия принадлежит государству в лице Федерального агентства по управлению госимуществом. «РусГидро» принадлежит приоритетное количество гидроэлектростанций РФ. Она, по сути, является 100%-дочерней компанией РАО ЕЭС. Ее уставной капитал составляют акции всех гидроэлектростанций и непосредственно все комплексы ГЭС. В октябре активы «РусГидро» были пополнены генерирующими предприятиями Дальнего Востока, самым масштабным из которых явился РАО ЕСВ. ОАО «РусГидро» является вторым в мире гидрогенерирующим предприятием после Hydro-Quebec (Канада).

«РусГидро» - одна из трех крупнейших генерирующих электроэнергию компаний России и абсолютный лидер в производстве электроэнергии на основе возобновляемых источников (на базе морских приливов, водных потоков, геотермальной энергии и ветра). Почти половина ценных бумаг предприятия принадлежит государству в лице Федерального агентства по управлению госимуществом. «РусГидро» принадлежит приоритетное количество гидроэлектростанций РФ. Она, по сути, является 100%-дочерней компанией РАО ЕЭС. Ее уставной капитал составляют акции всех гидроэлектростанций и непосредственно все комплексы ГЭС. В октябре активы «РусГидро» были пополнены генерирующими предприятиями Дальнего Востока, самым масштабным из которых явился РАО ЕСВ. ОАО «РусГидро» является вторым в мире гидрогенерирующим предприятием после Hydro-Quebec (Канада).

Ценные бумаги ОАО «РусГидро»

1. Обыкновенная именная акция. Имеют высокий уровень ликвидности. Номинальная стоимость – 1 рубль. Выпущены в количестве более 386 миллиардов штук. Капитализация на сентябрь 2014 года – 282,5 миллиарда рублей. Котировки по листу I уровня.

2. Депозитарная расписка GDR. Приобретать данные ценные бумаги могут только профессиональные институциональные инвесторы США. Депозитарий – Банк Нью-Йорка Mellon. Программа открыта в июне 2008 года. Начало обращения на Франкфуртской и Лондонской бирже – сентябрь 2009 года. Имеют коэффициент конвертации 1:100. Количество выпущенных данных GDR – 248 миллионов штук.

3. Депозитарная расписка ADR. Часть депозитарных расписок GDR была конвертирована в ADR I уровня. Начало обращения на Франкфуртской и Лондонской бирже – сентябрь 2009 года. Имеют коэффициент конвертации 1:100. Приобретать ADR ОАО «РосГидро» имеют право все категории инвесторов, как юридические, так и физические лица, включая резидентов Соединенных Штатов.

4. Облигации. На сегодняшний день предприятие осуществило 10 эмиссий облигаций.

ОАО Э ОН Россия (ОГК-4)

") Э ОН Россия (ОГК-4) – генерирующая оптовая компания РФ, крупнейшая по объему продаж. Была образована в ходе реорганизации РАО ЕЭС в 2005 году. Контрольный пакет акций – более 83% принадлежит E. ON, остальные находится в свободном обращении. Капитализация на сентябрь 2014 года составила более 161 миллиарда рублей. Э ОН Россия (ОГК-4) принадлежат: Сургутская ГРЭС-2, Шатурская ГРЭС, Смоленская ГРЭС, Яйвинская ГРЭС и Березовская ГРЭС. Последняя расположена на территории богатейшего Канско-Ачинского угольного разреза. Инвестиционные программы предприятия базируются на увеличении мощностей более чем вдвое к 2015 году. На сегодняшний день Э ОН Россия (ОГК-4) выпустила 63 миллиардов обыкновенных акций, номинальная стоимость которых 18 копеек. Ценные бумаги вращаются на Московской бирже по котировальному листу 1 уровня. Имеют средний уровень ликвидности.

Э ОН Россия (ОГК-4) – генерирующая оптовая компания РФ, крупнейшая по объему продаж. Была образована в ходе реорганизации РАО ЕЭС в 2005 году. Контрольный пакет акций – более 83% принадлежит E. ON, остальные находится в свободном обращении. Капитализация на сентябрь 2014 года составила более 161 миллиарда рублей. Э ОН Россия (ОГК-4) принадлежат: Сургутская ГРЭС-2, Шатурская ГРЭС, Смоленская ГРЭС, Яйвинская ГРЭС и Березовская ГРЭС. Последняя расположена на территории богатейшего Канско-Ачинского угольного разреза. Инвестиционные программы предприятия базируются на увеличении мощностей более чем вдвое к 2015 году. На сегодняшний день Э ОН Россия (ОГК-4) выпустила 63 миллиардов обыкновенных акций, номинальная стоимость которых 18 копеек. Ценные бумаги вращаются на Московской бирже по котировальному листу 1 уровня. Имеют средний уровень ликвидности.

ОАО «Интер РАО ЕЭС»

ОАО «Интер РАО ЕЭС» – компания, управляющая электроэнергетическими активами части РФ, Казахстана, Финляндии, Молдовы, Армении, Таджикистана и Грузии. Предприятию принадлежат: атомная электростанция, 24 тепловых и 3 ГРЭС. ОАО «Интер РАО ЕЭС» осуществляет проектирование и сооружение объектов генерации, производит и сбывает электроэнергию, занимается международным трейдингом и инженерингом. Предприятие – ведущий оператор по импорту и экспорту электроэнергии Российской Федерации. Основными акционерами ОАО «Интер РАО ЕЭС» являются: «Роснефтегаз» - более 27 %, ФСК ЕЭС – более 18%, ЗАО «Интер РАО Капитал» - более 13%, «Внешэкономбанк» - более 5% и ОАО «РусГидро» - около 5%.

ОАО «Интер РАО ЕЭС» – компания, управляющая электроэнергетическими активами части РФ, Казахстана, Финляндии, Молдовы, Армении, Таджикистана и Грузии. Предприятию принадлежат: атомная электростанция, 24 тепловых и 3 ГРЭС. ОАО «Интер РАО ЕЭС» осуществляет проектирование и сооружение объектов генерации, производит и сбывает электроэнергию, занимается международным трейдингом и инженерингом. Предприятие – ведущий оператор по импорту и экспорту электроэнергии Российской Федерации. Основными акционерами ОАО «Интер РАО ЕЭС» являются: «Роснефтегаз» - более 27 %, ФСК ЕЭС – более 18%, ЗАО «Интер РАО Капитал» - более 13%, «Внешэкономбанк» - более 5% и ОАО «РусГидро» - около 5%.

Ценные бумаги ОАО «Интер РАО ЕЭС»

1. Акция обыкновенная. Имеет средний уровень ликвидности. Номинальная стоимость – 2,81 копейки. Данные ценные бумаги выпущены в количестве около 10,5 триллионов штук. Проходят по котировальному листу I уровня. В июле 2014 года часть акций была погашена. В апреле 2013 года котировка акций в секторе Standart была приостановлена, на основной площадке и секторе Classica – идут в обычном режиме. Капитализация на сентябрь 2014 года составила более 96 миллиардов рублей.

2. Депозитарная расписка GDR. Выпущены в количестве около 3 миллиардов штук. Имеют коэффициент конвертации 1:10000. Банк депозитарий – «Банк Нью-Йорка». Начало обращения на ФР Лондона – ноябрь 2011 года. ISIN-коды: US45835N1054 и US45835N2045.

3. Облигации. В обращении. Имеют форму купонных, документарных – на предъявителя. Начало размещения – 2014 год. Номинальная стоимость – 1 тысяча рублей. Объем выпуска – 5 миллиардов рублей. Данные ценные бумаги зарегистрированы в апреле 2011 года. Публичное размещение. Открытая подписка.

ОАО «Россети»

ОАО «Россети» - это бывший холдинг МРСК. Предприятие объединяет в своей структуре региональные и межрегиональные сетевые распределительные компании РФ, проектные, научно-исследовательские и конструкторские институты, организации по сбыту электроэнергии и строительные компании. ОАО «Россети» владеет пакетами ценных бумаг своих дочерних предприятий, либо полностью, либо контрольными. Контрольный пакет акций принадлежит государству – более 54% в лице Федерального агентства по управлению госимуществом. Ценными бумагами предприятия владеют более 320 000 акционеров. С начала своего существования ОАО «Россети» свои средства направляет в инвестиции.

ОАО «Россети» - это бывший холдинг МРСК. Предприятие объединяет в своей структуре региональные и межрегиональные сетевые распределительные компании РФ, проектные, научно-исследовательские и конструкторские институты, организации по сбыту электроэнергии и строительные компании. ОАО «Россети» владеет пакетами ценных бумаг своих дочерних предприятий, либо полностью, либо контрольными. Контрольный пакет акций принадлежит государству – более 54% в лице Федерального агентства по управлению госимуществом. Ценными бумагами предприятия владеют более 320 000 акционеров. С начала своего существования ОАО «Россети» свои средства направляет в инвестиции.

Ценные бумаги ОАО «Россети»

1. Обыкновенная акция. Имеет средний уровень ликвидности. Номинальная стоимость – 1 рубль. Ценные бумаги выпущены в количестве более 161 миллиарда штук. Котируются по листу II уровня. В апреле 2013 года котировка акций в секторе Standart была приостановлена, на основной площадке и секторе Classica – идут в обычном режиме. Капитализация на сентябрь 2014 года составила более 85 миллиардов рублей.

2. Привилегированная акция. Имеет низкий уровень ликвидности. Участвует в торгах по котировальному листу I уровня. Выпущены в количестве немногим более 2 миллиардов штук. Капитализация на сентябрь 2014 года около 10 миллиардов рублей.

3. Депозитарная расписка GDR. Имеют коэффициент конвертации 1:200. Банк депозитарий – «Банк Нью-Йорка». Начало обращения на ФР Лондона – январь 2014 года.

Резюме

На сегодняшний день ОАО «РусГидро», ОАО Э ОН Россия (ОГК-4), ОАО Интер РАО ЕЭС и ОАО «Россети» стоят на вершине списка энергетических компаний РФ. Продукция их будет реализуема всегда, поддержка государства – максимальна, бизнес-стратегии активны. Ценные бумаги этих компаний будут интересны всегда, не смотря на периодические спады, как, например, Снижение инвесторского интереса к акциям «РусГидро» после аварии на Саяно-Шушенской ГРЭС.

utmagazine.ru

Неубиваемые акции компаний энергетического сектора растут, но это не надолго

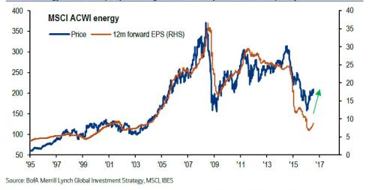

В марте, когда нефть стремительно дорожала, удаляясь от февральских минимумов, рынок с плохо скрываемой радостью экстраполировал это восстановление на другие сегменты: инвесторы надеялись, что сокращение поставок со стороны ОПЕК поднимет цены на нефть, а форвардные значения Р/Е достигли невиданных ранее высот.

С тех пор цены на нефть вошли в фазу консолидации, а затем возобновили снижение и вернулись в русло медвежьего тренда. Сейчас за баррель дают около 40 долларов, на рынке по-прежнему существует профицит предложения и беспрецедентное перепроизводство бензина на фоне вялого спроса. В этой ситуации вряд ли можно рассчитывать на то, что рынок достигнет точки равновесия ранее 2017 года.

Однако цены на нефть снизились, а стоимость бросовых облигаций - нет. Эти рискованные бумаги по-прежнему демонстрируют поразительную устойчивость за счет программы CSPP, запущенной ЕЦБ в июне. На этом заканчивается корреляция цен на нефть с высокодоходными облигациями и акциями энергетических компаний.

Но ситуация вскоре может измениться. Майкл Харнетт из BofA пишет о том, что трейдерам следует следить за тем, сможет ли нефть на отметке 40 долларов за баррель усилить риски. Если нефть опустится ниже упомянутой отметки, внимание инвесторов быстро переключится на неблагоприятные для энергетического сектора факторы, такие как дешевая нефть, снижение курса юаня, низкие объемы кредитования. События будут развиваться по сценарию прошлого лета. Долговые бумаги развивающихся стран также окажутся под давлением, учитывая массовый приток капитала в этот класс активов. Обратите внимание на то, что ожидания EPS не оправдывают текущий рост акций энергетических компаний.

Еще выше? Ответ на вопрос о том, насколько жизнеспособна эта динамика, можно найти на графике BofA, основанном на форвардной РЕ. В целом, вывод прост: если нефть не начнет устойчиво расти, акции энергетических компаний будут переоценены относительно своих фундаментальных факторов на 100%.

|

Несмотря на то, что рынок великодушен к ним и не скупится на кредит доверия, на горизонте уже появилась новая проблема: стремительно растущий коэффициент прожигания денег. Bloomberg пишет о том, что свободный поток денежных средств после капитальных расходов резко сократился, и нет никакой надежды на то, что в обозримом будущем что-то изменится.

Хуже того, сейчас только Exxon может похвастаться положительным денежным потоком, но и это не надолго. Если учесть фактор, имеющий первостепенное значение для инвесторов - выплату дивидендов - то и у этой компании показатель окажется глубоко в минусе.

По теме: Зомбированая нефтяная отрасль ходит по замкнутому кругу

Раньше корпорации прибегали к заемным средствам, чтобы выкупить свои акции. Но теперь они берут в долг, чтобы выплатить дивиденды. На графике ниже хорошо видно, как стремительно выросло кредитное плечо компаний энергетического сектора за последние 12 месяцев.

|

"Доля заемных средств выросла, но пока остается приемлемой", - пишет Bloomberg. "Но цены на нефть больше не растут, а устойчивый профицит предложения и переизбыток запасов усиливает медвежье давление". Более того, нефтесервисные компании приложили немало сил, чтобы сократить свои тарифы, но теперь они подошли к той черте, за которой дальнейшие снижения не возможны. Крупные нефтяные компании также вряд ли сумеют удержаться на плаву в третьем и четвертом кварталах.

Если центральные банки не будут способствовать росту цен на нефть в ближайшие месяцы, энергетический сектор, скорее всего, столкнется с масштабной переоценкой стоимости акций. При условии, конечно, что регуляторы не вмешаются, и не начнут скупать эти бумаги. Однако вряд ли на это можно рассчитывать. Источник: ProFinance.Ru - Новости рынка Forex

www.profinance.ru

современное состояние и тенденции развития.

Рынок акций РФ развивается после дефолта 1998 г. неустойчиво, хотя итоговый рост за последние годы весьма значителен. Растет капитализация фондового рынка, увеличивается число финансовых инструментов, растут рейтинги российских корпораций.

Говоря об особенностях российского рынка корпоративных акций, следует отметить, что он условно делится на две части:

-рынок наиболее ликвидных акций, насчитывающий акции примерно 20-30 компаний, относящихся к отраслям нефтегазодобычи, электроэнергетики, телекоммуникаций, металлургии, транспорта, которые постоянно продаются и покупаются по рыночным ценам;

-рынок всех остальных акций, прежде всего региональных предприятий, которые практически отсутствуют в свободном обращении, а это акции порядка 40 000 акционерных обществ открытого типа.

Кроме эмитентов, к числу участников фондового рынка в настоящее время можно отнести около 3000 инвестиционных компаний, свыше 2000 коммерческих банков, порядка 1000 страховых организаций и столько же негосударственных пенсионных фондов. Правда, очень многие из этих участников не принимают активного участия на рынке.

Рынок российских акций в большой степени функционирует за счет иностранного капитала. Всякий отток этого капитала по причинам, например, политического характера, ввергает рынок акций в глубокий спад.

В то же время внутренние финансовые ресурсы страны сосредоточены главным образом либо в виде наличных сбережений у населения, которое уже не рискует вкладывать их в акции любого вида, либо в виде депозитов в Сберегательном банке России. Все большее число эмитентов РФ выходит на мировой рынок с IPO. IPO от англ. Initial Public Offering — первоначальное публичное предложение акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания впервые выводит свои акции на биржу, предлагая их неограниченному кругу лиц.

Особую роль на рынке акций играют голубые фишки - акции крупнейших компаний РФ (монополий и олигополии).

Особенностями и недостатками российского рынка корпоративных ценных бумаг являются:

-преобладание голубых фишек. Основную долю капитализации рынка составляют компании нефтегазового сектора;

-высокий уровень капитализации рынка относительно ВВП;

-невысокий уровень активности предприятий на вторичном рынке - акции подавляющего числа региональных эмитентов второго эшелона практически не обращаются на вторичном рынке;

-неликвидный характер большинства акций, что в значительной степени объясняется низкой рентабельностью многих региональных предприятий;

-недостаточное развитие региональных рынков акций;

-слабое развитие инфраструктуры рынка акций;

-недостаточная развитость системы коллективного инвестирования в паи акций.

Основными торговыми площадками российского рынка акций являются Московская Межбанковская валютная биржа и Российская торговая система. В настоящее время основной биржевой системой по торговле акциями российских эмитентов является Московская Межбанковская Валютная Биржа (ММВБ).

Одна из фундаментальных и наиболее обсуждаемых проблем российского рынка акций состоит в необходимости повышения его отраслевой диверсификации. Однако до сих пор не предложено адекватного инструментария для оценки уровня отраслевого разнообразия совокупности компаний, чьи акции обращаются на фондовых биржах и входят в котировальные листы.

Другая сторона проблемы низкой степени отраслевой диверсификации заключается в том, что на шесть крупнейших отраслей приходится 90,% национальной капитализации. Сколько-нибудь значимую роль в общей структуре капитализации помимо преобладающей топливо энергетической отрасли, играют еще финансовый сектор, энергетика, черная и цветная металлургия, связь. Крайне слабо в отраслевой структуре фондового рынка представлены машиностроение, транспорт, химическая промышленность, торговля, строительство, сфера услуг. Динамичный и устойчивый рост капитализации вряд ли будет возможен без существенной отраслевой диверсификации фондового рынка.

Рынок большинства акций остается недостаточно ликвидным, поскольку основная часть организованного оборота приходится на крайне немногочисленные выпуски наиболее активно торгуемых акций (так называемых "голубых фишек").

Для России характерна низкая (по сравнению с другими странами с развитыми и развивающимися финансовыми рынками) доля населения, инвестирующего в акции. Это обстоятельство сильно сужает инвестиционную базу фондового рынка, способствует сокращению темпа роста количества сделок и тем самым сокращению темпа роста ликвидности.

Тенденции развития.

Анализ существующих проблем на Российском рынке акций показал, что при сохранении существующих тенденций Россия не только будет значительно отставать от большинства развитых финансовых рынков, но от ряда из них (США, Великобритания, Япония) это отставание будет существенно увеличиваться.

Такую ситуацию следует признать неудовлетворительной, так как она будет способствовать оттоку операций из России на зарубежные рынки, снижению конкурентоспособности российского фондового рынка на глобальном рынке капиталов и, в конечном счете, утрате Россией ликвидности на внутреннем рынке.

Таким образом, пока российский рынок акций не стал эффективным механизмом создания и развития новых проектов и компаний. Такая картина сохранится и в среднесрочной перспективе, так как основная причина высокой концентрации объема торгов на "узкой выборке" голубых фишек заключается в том, что они больше всего подходят для краткосрочных спекуляций – участники рынка к ним привыкли, так как более или менее понятны основные факторы движения котировок.

Что касается негативного влияния на Российский рынок акций мирового финансового кризиса, следует отметить что по результатам 2009 года Российский рынок акций стал одним из самых доходных в мире. В 2009 году завершился очередной экономический цикл, и в новое десятилетие мировая экономика в целом и российский рынок в частности вступает, входя в новый экономический цикл.

studfiles.net

Взрыв в секторе электроэнергетики: время для покупки акций?

В чем причина стремительного роста, как долго он продлится, и чем рискуют те, кто сейчас покупают бумаги сектора?

Вид на ТЭЦ-25 Мосэнерго. Фото: Роман Вуколов/ТАСС

Вид на ТЭЦ-25 Мосэнерго. Фото: Роман Вуколов/ТАСС Взрывной рост электроэнергетики: бумаги сектора значительно опережают рынок. Вчера, 26 июля, лидерами роста стали ОГК-2 (прирост почти 5%) и «РусГидро» — 4,5%. При том, что индекс Московской биржи прибавил меньше 0,5%. «Россети» выросли вчера почти на 2,5%, в моменте рост превышал 6%. За три дня акции этой компании прибавили почти 25%, за месяц — почти 50%. Прирост индекса Московской биржи за месяц в десять раз меньше (5%).

Акции сектора электроэнергетики пользуются сейчас повышенным спросом. Госкомпании, в том числе «Россети» и ФСК покупают в ожидании того, что их обяжут выплачивать дивиденды в размере 50% от большей из чистых прибылей по МСФО или по РСБУ. Но у каждой компании есть дополнительно своя история, почему ее покупают. Некоторые бумаги сектора растут с начала года. Например, «ИнтерРАО» и «МосЭнерго» выросли уже более, чем на 100%, говорит старший аналитик ИК «Велес Капитал» Александр Костюков.

Александр Костюков старший аналитик ИК «Велес Капитал»

Чистая прибыль «Россетей» по РСБУ в первом полугодии выросла в 41 раз и составила рекордные 140 млрд рублей. В чем причины такого роста?

Круг инвесторов ожидает, что значительный рост чистый прибыли по РСБУ по итогам первой половины года сможет привести к значительному росту дивидендов «Россетей». Однако старший аналитик БКС Игорь Гончаров считает, что роста дивидендов не будет:

Игорь Гончаров старший аналитик БКС

Можно было бы предположить, что хорошая отчетность сектора электроэнергетики — косвенный признак увеличения энергопотребления разных предприятий, но это не так, уверяют эксперты. Причина — низкая база прошлого года и приток средств на фондовый рынок. Рост котировок бумаг дочерних компаний становится ростом бумажной прибыли в отчетности материнской компании. Как долго продлится такой рост, предсказать сложно. Но, если с рынка начнется отток средств, это быстро скажется на котировках бумаг, а вот в отчетности отразится не скоро.

Добавить BFM.ru в ваши источники новостей?

www.bfm.ru